Taille et part de marché du débridement des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 7.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

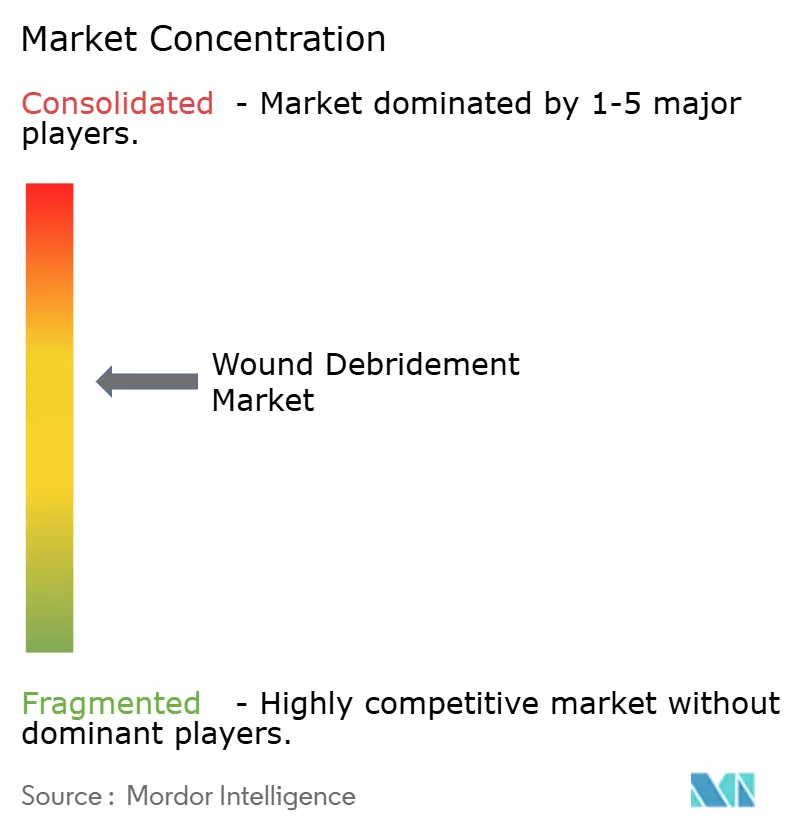

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du débridement des plaies par Mordor Intelligence

La taille du marché du débridement des plaies en 2026 est estimée à 5,54 milliards USD, en hausse par rapport à la valeur de 2025 de 5,25 milliards USD, avec des projections pour 2031 affichant 7,29 milliards USD, croissant à un CAGR de 5,62 % sur la période 2026-2031. La demande est portée par le vieillissement de la population, le fardeau croissant du diabète et l'adoption rapide d'outils de diagnostic guidés par l'IA qui réduisent le délai de traitement. Les systèmes de santé affichent également une préférence croissante pour les technologies ultrasoniques et hydrochirurgicales qui éliminent les tissus nécrotiques sans endommager les structures viables. De meilleurs résultats cliniques, des séjours hospitaliers plus courts et une pression croissante pour réduire les coûts des soins de longue durée soutiennent davantage l'adoption. Par ailleurs, les préoccupations en matière de durabilité concernant les dispositifs à usage unique et un contrôle réglementaire plus strict orientent les innovateurs vers des matériaux plus écologiques et des preuves de meilleure qualité.

Principaux enseignements du rapport

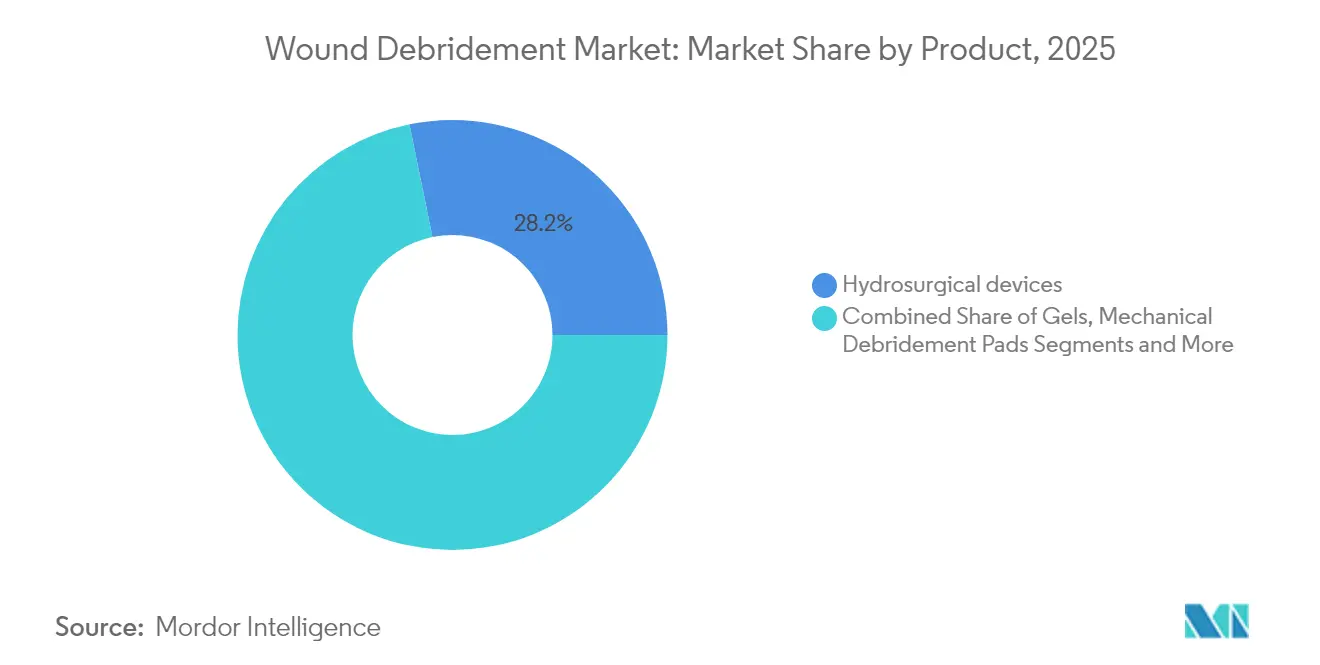

- Par type de produit, les dispositifs hydrochirurgicaux ont dominé avec 28,21 % de la part de marché du débridement des plaies en 2025, tandis que les dispositifs ultrasoniques affichent le CAGR le plus rapide à 9,28 % jusqu'en 2031.

- Par méthode, le débridement chirurgical représentait 39,05 % de la taille du marché du débridement des plaies en 2025 ; les méthodes ultrasoniques progressent à un CAGR de 8,44 % jusqu'en 2031.

- Par type de plaie, les plaies chirurgicales et traumatiques représentaient 35,93 % du marché global en 2025, mais les brûlures progresseront à un CAGR de 9,31 %.

- Par utilisateur final, les hôpitaux dominaient avec une part de 52,34 % en 2025, tandis que les soins à domicile croissent de 8,05 % par an.

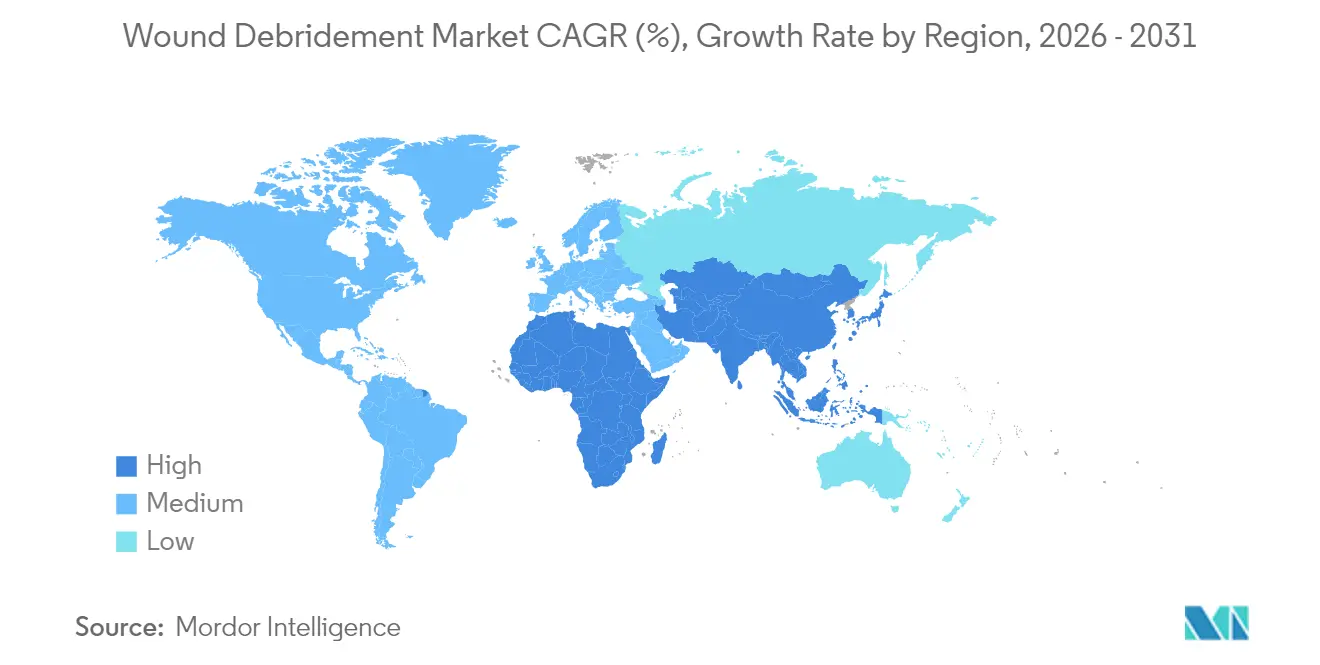

- Par géographie, l'Amérique du Nord représentait 37,02 % des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 6,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché du Débridement des Plaies*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante du pied diabétique et des ulcères veineux des membres inférieurs | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volume croissant de procédures chirurgicales complexes | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes hydrochirurgicaux et ultrasoniques avancés | +1.5% | Amérique du Nord et Europe, adoption précoce en APAC | Court terme (≤ 2 ans) |

| Vieillissement de la population avec cicatrisation altérée | +0.9% | Mondial, aigu dans les économies développées | Long terme (≥ 4 ans) |

| Plateformes d'évaluation des plaies assistées par l'IA accélérant les décisions de débridement | +0.7% | Amérique du Nord et Europe, programmes pilotes en APAC | Moyen terme (2-4 ans) |

| Enzymes topiques ciblant le biofilm améliorant l'efficacité du débridement | +0.6% | Mondial, dépendant des approbations réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du pied diabétique et des ulcères veineux des membres inférieurs

Les ulcères du pied diabétique touchent 15 à 25 % des personnes vivant avec le diabète, et 85 % des amputations liées au diabète sont précédées de tels ulcères. Les données probantes montrent désormais qu'un débridement précoce et agressif dépassant les bords de la plaie élimine le biofilm et les tissus hyperprolifératifs et réduit considérablement le risque d'amputation. Ce changement clinique accroît la demande de plateformes enzymatiques et ultrasoniques offrant une élimination sélective des tissus sans dommages collatéraux, tandis que les outils préventifs tels que les semelles de décharge élèvent davantage les besoins d'intervention en amont.[1]American Heart Association, "État actuel et principes pour le traitement et la prévention des ulcères du pied diabétique," ahajournals.org

Adoption rapide des systèmes hydrochirurgicaux et ultrasoniques avancés

La hydrochirurgie par jet salin, illustrée par la plateforme VERSAJET, simplifie les procédures et préserve les tissus sains. Les dispositifs ultrasoniques tels que SonicOne éliminent les tissus dévitalisés par vibration à basse fréquence, sont indolores et favorisent la granulation. Les hôpitaux et les centres ambulatoires adoptent rapidement ces modalités, car les études font état de taux de fermeture plus rapides et de séjours plus courts, accélérant la transition du marché du débridement des plaies vers des soins de précision sans contact.

Volume croissant de procédures chirurgicales complexes

La complexité chirurgicale accrue, notamment les infections nécrosantes des tissus mous nécessitant un débridement dans les 72 heures, stimule la demande de dispositifs précis qui minimisent les pertes sanguines et réduisent le temps opératoire. L'intégration du débridement avec la thérapie par pression négative incite les prestataires à privilégier les plateformes multimodales. Des séries de cas utilisant des matrices temporisantes biodégradables chez des patients asiatiques ont atteint un taux de cicatrisation de 94,6 %, soulignant l'importance des solutions adaptées aux régions.[2]Mei-Ling Wong, "Un pansement intelligent bioélectriquement activé pour une cicatrisation accélérée," mdpi.com

Vieillissement de la population avec cicatrisation altérée

Les plaies chroniques touchent désormais près de 2 % de la population mondiale, avec une forte concentration chez les personnes âgées souffrant de diabète, de maladies vasculaires ou de malnutrition. Les pansements intelligents délivrant une stimulation électrique et des données en temps réel accélèrent la fermeture, tandis que les méthodes hydrochirurgicales et enzymatiques plus douces respectent la fragilité cutanée. Ces dynamiques démographiques assurent une croissance à long terme pour le marché du débridement des plaies.[3]Harlan A. Fischer, "Stratégies avancées de soins des plaies chez les patients atteints d'infections nécrosantes des tissus mous," Medicina, mdpi.com

Analyse de l'Impact des Freins du Marché du Débridement des Plaies*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts globaux élevés de traitement et de dispositifs | -0.8% | Mondial, aigu dans les économies émergentes | Court terme (≤ 2 ans) |

| Pénurie de spécialistes certifiés en soins des plaies dans les économies émergentes | -0.6% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Renforcement du contrôle de la FDA/EMA sur la collagénase et les agents enzymatiques | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression en faveur de la durabilité contre les cuves NPWT à usage unique et les consommables | -0.3% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts globaux élevés de traitement et de dispositifs

Les épisodes moyens d'ulcère du pied diabétique coûtent 4 888 EUR par patient, la majeure partie des dépenses étant liée à des séjours hospitaliers prolongés plutôt qu'aux dispositifs. Les payeurs insistent donc sur des preuves solides montrant que les plateformes haut de gamme raccourcissent le délai de fermeture ou réduisent les complications avant de rembourser des prix plus élevés. Les prestataires répondent en se concentrant sur les analyses du coût total des soins plutôt que sur les coûts initiaux des dispositifs.

Pénurie de spécialistes certifiés en soins des plaies

Les infirmières et médecins spécialistes restent concentrés dans les marchés à revenus élevés, tandis que les plaies chroniques progressent le plus rapidement dans les régions émergentes. Les lacunes en matière de personnel freinent l'adoption de protocoles avancés et suscitent un intérêt pour l'aide à la décision assistée par l'IA et le télé-mentorat qui étendent l'expertise à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Débridement des Plaies

Par produit :

les dispositifs hydrochirurgicaux maintiennent leur avance tandis que les unités ultrasoniques gagnent du terrainLes systèmes hydrochirurgicaux ont sécurisé 28,21 % de la part de marché du débridement des plaies en 2025 grâce à leur capacité à exciser les tissus dévitalisés avec un traumatisme collatéral minimal. Leur popularité dans les salles d'opération découle d'une installation plus rapide, d'une meilleure visibilité et d'un risque d'infection réduit. Malgré cette avance, les dispositifs ultrasoniques se développent à un CAGR de 9,28 %, aidés par un fonctionnement sans contact qui atténue l'inconfort du patient et réduit la contamination croisée. Les gels enzymatiques conservent une place dans les soins des ulcères chroniques, tandis que les tampons mécaniques trouvent une utilisation limitée lorsque seul un enduit superficiel doit être retiré.

La technologie ultrasonique prend de l'élan car l'amplitude réglable permet aux cliniciens d'affiner la profondeur d'action, ce qui est inestimable pour les lits de brûlures irréguliers et les ulcères diabétiques fragiles. Ces avantages, conjugués à la réduction des coûts d'investissement, sous-tendent la disruption ultrasonique du marché du débridement des plaies. En revanche, les méthodes biologiques telles que la thérapie par asticots, bien que cliniquement efficaces, se heurtent à des résistances culturelles. Le contrôle réglementaire des pansements antimicrobiens pousse également les innovateurs vers des options mécaniques qui contournent les problèmes de résistance.

Par méthode :

la domination chirurgicale face à l'innovation ultrasoniqueLe débridement chirurgical représentait 39,05 % de la taille du marché du débridement des plaies en 2025 en raison de son rôle dans les services d'urgence et les blocs opératoires de traumatologie. Sa capacité à éliminer la nécrose et le biofilm en une seule séance cimente son statut parmi les chirurgiens vasculaires et orthopédiques. Le débridement enzymatique suit, offrant une voie chimique pour les patients ne pouvant pas tolérer la chirurgie.

Les approches ultrasoniques, croissant de 8,44 % par an, combinent précision et confort du patient et peuvent être répétées dans les cliniques ambulatoires, réduisant ainsi l'occupation des lits. Les voies mécaniques et autolytiques continuent de servir les patients fragiles, tandis que les stratégies biologiques attendent des voies réglementaires plus claires après que la FDA a transféré la supervision des asticots médicinaux au CBER fin 2024.

Par type de plaie :

les brûlures émergent comme la catégorie à la croissance la plus rapideLes plaies chirurgicales et traumatiques ont contribué à 35,93 % des revenus en 2025, portées par des volumes de procédures élevés et des cadres de remboursement qui récompensent l'élimination rapide des tissus. Les ulcères chroniques, notamment les ulcères diabétiques, de pression et veineux des membres inférieurs, consomment des ressources considérables car ils nécessitent un débridement hebdomadaire ainsi qu'un contrôle des infections.

Les brûlures affichent la croissance la plus forte à un CAGR de 9,31 %, car un débridement précoce dans les 72 heures améliore les taux de prise de greffe. Les pansements antimicrobiens avancés utilisant l'argent, le zinc et des composés bioactifs, ainsi que le pipeline de thérapies à base de cellules, augmentent la complexité procédurale, nécessitant des dispositifs adaptés aux protocoles de brûlures en évolution.

Par utilisateur final :

les soins à domicile stimulent la décentralisation du traitementLes hôpitaux détenaient 52,34 % des revenus en 2025 grâce à l'infrastructure des salles d'opération et aux équipes multidisciplinaires. Les centres ambulatoires occupent un terrain intermédiaire, prenant en charge des plaies moins complexes tout en générant des économies de coûts.

Le glissement vers les milieux communautaires est clair : les volumes de soins à domicile augmentent de 8,05 % par an. Les pansements de surveillance à distance transmettent désormais des données de pH, de température et d'exsudat, permettant aux cliniciens de diriger virtuellement les plans de soins. Des pièces à main ultrasoniques compactes et des kits enzymatiques préremplis sont en cours de développement pour servir les marchés à domicile, faisant ainsi croître le marché du débridement des plaies dans les canaux non hospitaliers.

Analyse géographique

Marché du Débridement des Plaies en Amérique du Nord

L'Amérique du Nord a généré 37,02 % des ventes de 2025, soutenue par une prévalence élevée du diabète, un remboursement généreux et une adoption précoce des logiciels d'évaluation assistés par l'IA. Smith+Nephew a enregistré une croissance sous-jacente de 3,8 % dans sa franchise de Gestion Avancée des Plaies pour le premier trimestre 2025, soulignant une demande régionale soutenue. La réglementation reste favorable, bien que de récentes lettres d'avertissement de la FDA mettent l'accent sur la qualité de fabrication et favorisent les entreprises bien capitalisées.

Marché du Débridement des Plaies en Europe

L'Europe reste un pôle d'innovation, avec des start-ups faisant progresser les dispositifs enzymatiques et photoniques, tandis que les régulateurs renforcent les exigences en matière de preuves pour les agents antimicrobiens. La législation environnementale qui décourage les flacons en plastique à usage unique incite les fournisseurs à reconcevoir les consommables de thérapie par pression négative des plaies.

Marché du Débridement des Plaies en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 6,86 % jusqu'en 2031. Le vieillissement des populations, l'augmentation des volumes chirurgicaux et les investissements gouvernementaux dans les hôpitaux tertiaires soutiennent cette expansion. ConvaTec a signalé des retards réglementaires en Chine, mais les essais locaux de matrices de temporisation biodégradables affichant des taux de guérison de 94,6 % mettent en évidence l'appétit national pour les thérapies avancées. Les nations d'Asie du Sud-Est et d'Asie du Sud investissent dans des réseaux de télé-mentorat pour compenser la faible densité de spécialistes, une initiative qui stimule la demande d'outils guidés par l'IA.

Marché du Débridement des Plaies en Amérique Latine et en Afrique et Moyen-Orient

L'Amérique latine et le Moyen-Orient & l'Afrique affichent une adoption plus lente en raison des contraintes budgétaires et des pénuries de main-d'œuvre, bien que l'incidence des plaies chroniques soit en hausse. Les programmes d'aide multilatéraux qui financent des cliniques du pied diabétique devraient ouvrir de nouveaux débouchés au-delà de 2027.

Paysage concurrentiel

Le marché du débridement des plaies reste modérément fragmenté. Smith+Nephew intègre l'hydrochirurgie, la robotique et les systèmes à pression négative, affichant une croissance sous-jacente de 12,2 % dans la gestion avancée des plaies au quatrième trimestre 2024. ConvaTec a enregistré une expansion organique de 6,7 % au cours de la même période, portée par Aquacel Ag+ et InnovaMatrix. Mölnlycke et 3M s'appuient sur de larges portefeuilles de soins des plaies pour conserver les contrats hospitaliers, tandis que Zimmer Biomet explore des compléments de débridement peropératoire aux boîtes à outils orthopédiques.

Les perturbateurs ciblent des niches spécifiques. SolasCure a obtenu le statut de voie rapide de la FDA pour Aurase Wound Gel en juin 2025, positionnant la thérapie enzymatique pour les ulcères de calciphylaxie. SANUWAVE promeut MIST Therapy®, un système ultrasonique portable adapté aux milieux ambulatoires et à domicile. Les acteurs à base biologique anticipent des approbations plus rapides après que la FDA a transféré la supervision des asticots médicinaux au CBER, réduisant potentiellement les obstacles réglementaires.

La concurrence se concentre de plus en plus sur l'éradication du biofilm et la durabilité. Les entreprises testent des pansements biodégradables et des cuves recyclables pour satisfaire aux règles européennes sur les plastiques à usage unique. L'analyse d'images assistée par l'IA qui quantifie l'enduit et la granulation en quelques secondes différencie également les offres, permettant aux équipes cliniques de documenter objectivement les progrès.

Leaders du secteur du débridement des plaies

B. Braun SE

Smith+Nephew

PAUL HARTMANN AG

ConvaTec Group PLC

Mölnlycke Health Care AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Débridement des Plaies

- Smiths Group

- Convatec

- Molnlycke Health Care

- B. Braun

- Hartmann Group

- Bioventus (Misonix)

- Lohmann & Rauscher

- Solventum

- Coloplast

- DeRoyal Industries

- Arobella Medical

- Histologics LLC

- Medaxis AG

- Söring GmbH

- Zimmer Biomet (Pulsavac)

- RLS Global AB

- PulseCare Medical

- Integra LifeSciences

- Medtronic

- Stryker

Développements Récents de l'Industrie sur le Marché du Débridement des Plaies

- Juin 2025 : SolasCure a reçu la désignation de voie rapide de la FDA pour Aurase Wound Gel pour le traitement des ulcères de calciphylaxie, élargissant ses indications potentielles.

- Mars 2025 : La FDA a autorisé le système SkinDisc Wound qui prépare du plasma riche en plaquettes autologue pour la gestion topique des ulcères chroniques.

- Mars 2025 : SolasCure a administré la dose au premier patient dans l'étude de phase II CLEANVLU2 d'Aurase Wound Gel à une concentration plus élevée de Tarumase pour les ulcères veineux des membres inférieurs.

Marché du Débridement des Plaies Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude comptabilise les revenus mondiaux des produits qui éliminent activement les tissus dévitalisés, notamment les gels, pommades, crèmes, consoles hydrochirurgicales et ultrasoniques, tampons mécaniques à usage unique, kits de larves biologiques et instruments tranchants, fournis aux hôpitaux, centres ambulatoires et soins à domicile cliniquement supervisés dans dix-sept nations suivies.

Exclusion du périmètre : les pansements humidifiants et les pompes à pression négative utilisés principalement pour la fermeture sont exclus de cette étude.

Segments Couverts dans ce Rapport

- Par produit

- Gels

- Pommades et crèmes

- Dispositifs de débridement chirurgical

- Dispositifs hydrochirurgicaux

- Dispositifs de débridement assisté par ultrasons

- Tampons de débridement mécanique

- Débridement biologique (thérapie par asticots)

- Autres produits

- Par méthode

- Chirurgicale

- Enzymatique

- Mécanique

- Autolytique

- Biologique

- Ultrasonique

- Par type de plaie

- Ulcères chroniques

- Ulcères du pied diabétique

- Ulcères de pression

- Ulcères veineux des membres inférieurs

- Plaies chirurgicales et traumatiques

- Brûlures

- Ulcères chroniques

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des infirmières spécialisées en soins des plaies, des chirurgiens vasculaires, des responsables des achats et des gestionnaires de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens ont permis de clarifier les évolutions du mix thérapeutique, l'adoption des ultrasons et la dérive des prix de vente moyens en temps réel que les dépôts publics manquent souvent.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts de la Fédération internationale du diabète, du Registre mondial des brûlures de l'OMS, des fichiers de procédures hospitalières de l'OCDE, des projections démographiques de l'ONU et des codes Comtrade, puis nous avons vérifié les orientations émises par l'Association européenne de gestion des plaies. Les rapports annuels 10-K des entreprises cotées, les appels aux investisseurs et les barèmes tarifaires du CMS et du NHS ont révélé des indices de prix et de volume. Les renseignements payants obtenus via D&B Hoovers et Dow Jones Factiva ont affiné les fourchettes de revenus. Les sources citées sont illustratives ; de nombreuses autres ont soutenu la collecte, la validation et la clarification des données.

Un second passage a réconcilié les expéditions d'unités déclarées avec les bilans import-export et vérifié les chiffres de prévalence par rapport aux revues à comité de lecture, nous permettant de signaler les valeurs aberrantes avant la construction du modèle.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant de prévalence vers le bassin traité, convertissant les cas de pied diabétique, d'ulcère de pression, de brûlure et de chirurgie en événements annuels de débridement, puis en les multipliant par les prix de vente moyens pondérés. Des agrégations sélectives de fournisseurs et des factures de cliniques échantillonnées valident les totaux par le bas. Les variables principales, notamment la croissance de la population diabétique, les chirurgies électives, la pénétration hydrochirurgicale, les évolutions du remboursement, la déflation des prix de vente moyens et la part des soins à domicile, alimentent une régression multivariée avec lissage ARIMA jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux revenus des fabricants, de tests de ratio par rapport aux normes de procédures et d'une révision par des pairs seniors avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lors d'événements réglementaires ou tarifaires majeurs.

Comment l'Estimation de la Taille du Marché du Débridement des Plaies par Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les éditeurs choisissent des paniers de produits, des courbes de prix et des intervalles d'actualisation distincts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,25 milliards USD | ||

| 5,31 milliards USD | Consultance mondiale A | Exclut les biologiques et les dépenses de soins à domicile |

| 5,35 milliards USD | Revue professionnelle B | Prix de vente moyens gelés sur cinq ans, sans harmonisation des taux de change |

| 1,16 milliard USD | Association professionnelle C | Ne comptabilise que les systèmes ultrasoniques à capital |

Lorsque le périmètre est aligné, les écarts restent étroits ; lorsque les données d'entrée fondamentales divergent, les chiffres varient considérablement. En alignant le périmètre, en échantillonnant les prix trimestriellement et en normalisant chaque devise aux taux du FMI, nous chez Mordor Intelligence offrons aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du débridement des plaies ?

Le marché est évalué à 5,54 milliards USD en 2026 et devrait atteindre 7,29 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du débridement des plaies ?

Les dispositifs ultrasoniques se développent à un CAGR de 9,28 % jusqu'en 2031 grâce à leur action sélective des tissus sans contact.

Pourquoi l'Asie-Pacifique est-elle considérée comme la principale région de croissance ?

Les mises à niveau des infrastructures de santé, le vieillissement démographique et l'augmentation des volumes chirurgicaux propulsent l'Asie-Pacifique à un CAGR de 6,86 %, devant toutes les autres régions.

Quels sont les principaux freins à l'expansion du marché ?

Les coûts de traitement élevés et la pénurie de spécialistes certifiés en soins des plaies, notamment dans les économies émergentes, ralentissent l'adoption plus large des solutions avancées.

Comment les préoccupations en matière de durabilité façonnent-elles le développement des produits ?

Les fabricants se tournent vers des pansements biodégradables et des composants NPWT recyclables pour répondre aux réglementations environnementales plus strictes en Europe et en Amérique du Nord.

Dernière mise à jour de la page le: