Taille et part du marché des murs d'images

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

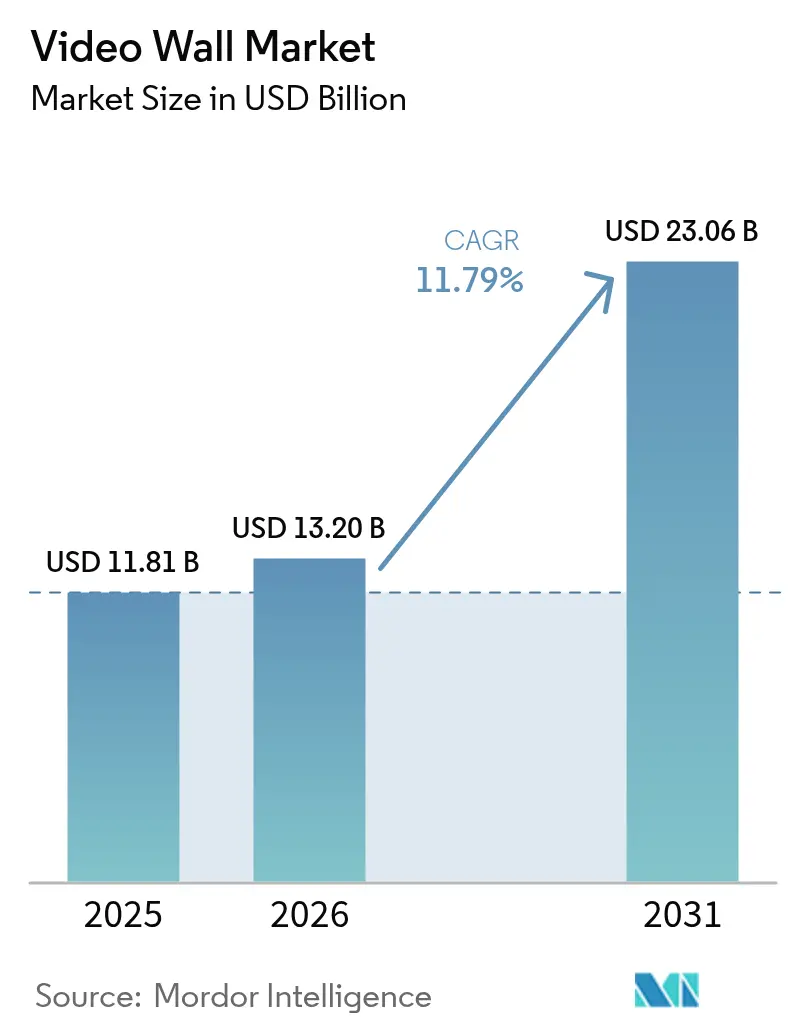

| Taille du Marché (2026) | 13.2 Milliards de dollars |

| Taille du Marché (2031) | 23.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.79% CAGR |

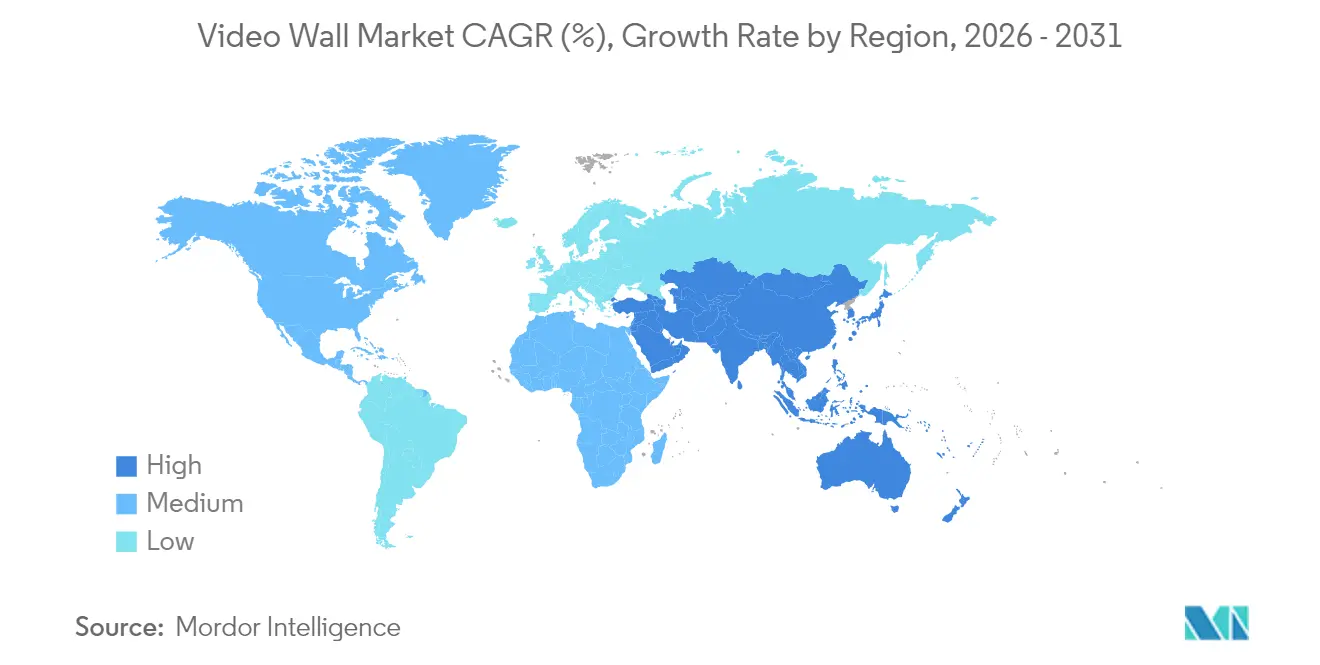

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

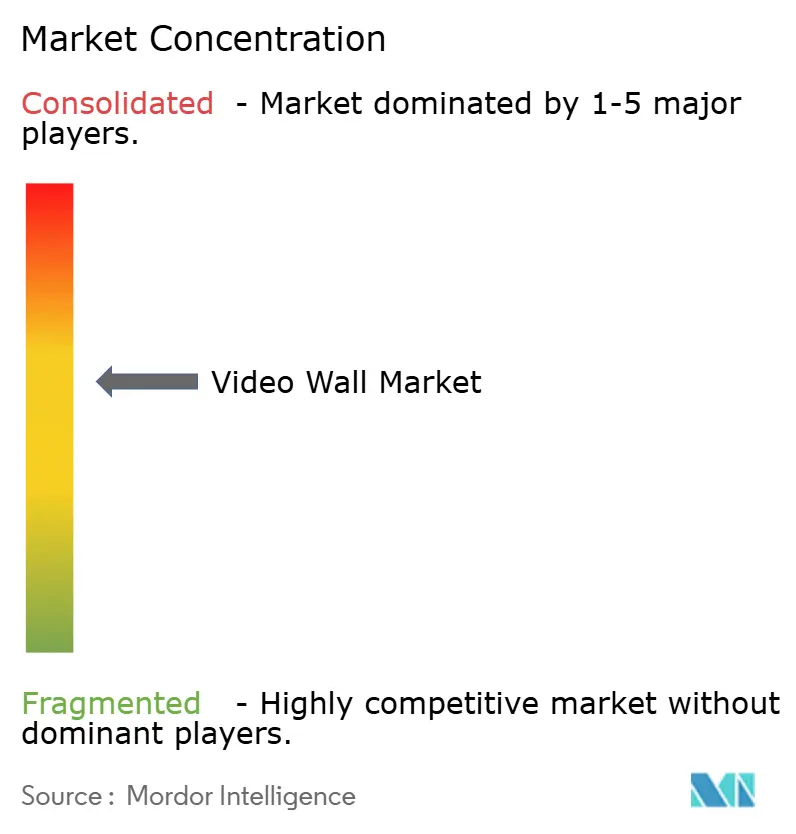

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des murs d'images par Mordor Intelligence

La taille du marché des murs d'images était évaluée à 11,81 milliards USD en 2025 et devrait croître de 13,2 milliards USD en 2026 pour atteindre 23,06 milliards USD d'ici 2031, à un TCAC de 11,79 % durant la période de prévision (2026-2031). De forts transferts de capitaux de la signalétique statique vers des matrices dynamiques riches en données accélèrent l'adoption, favorisés par la réduction des pas de pixels LED, le déploiement commercial du MicroLED et la mise à jour des règles d'efficacité énergétique qui favorisent les écrans à semi-conducteurs. Les plateformes de transport d'Asie-Pacifique et du Moyen-Orient remplacent les panneaux imprimés par des écrans à vue directe qui combinent orientation et publicité, tandis que les centres de commandement nord-américains et européens retirent les cubes à projection frontale au profit de murs LED offrant une meilleure uniformité de luminosité et des frais de maintenance réduits. Du côté de l'offre, les fabricants chinois intègrent la production de puces pour compenser la volatilité des composants, et les marques mondiales associent le matériel à des logiciels de maintenance prédictive pour sécuriser des revenus de services pluriannuels. Le coût, la consommation d'énergie et le renforcement des ordonnances contre la pollution lumineuse demeurent des points de friction, mais les opérateurs allongent les cycles de renouvellement plutôt que d'annuler purement et simplement leurs projets.

Points clés du rapport

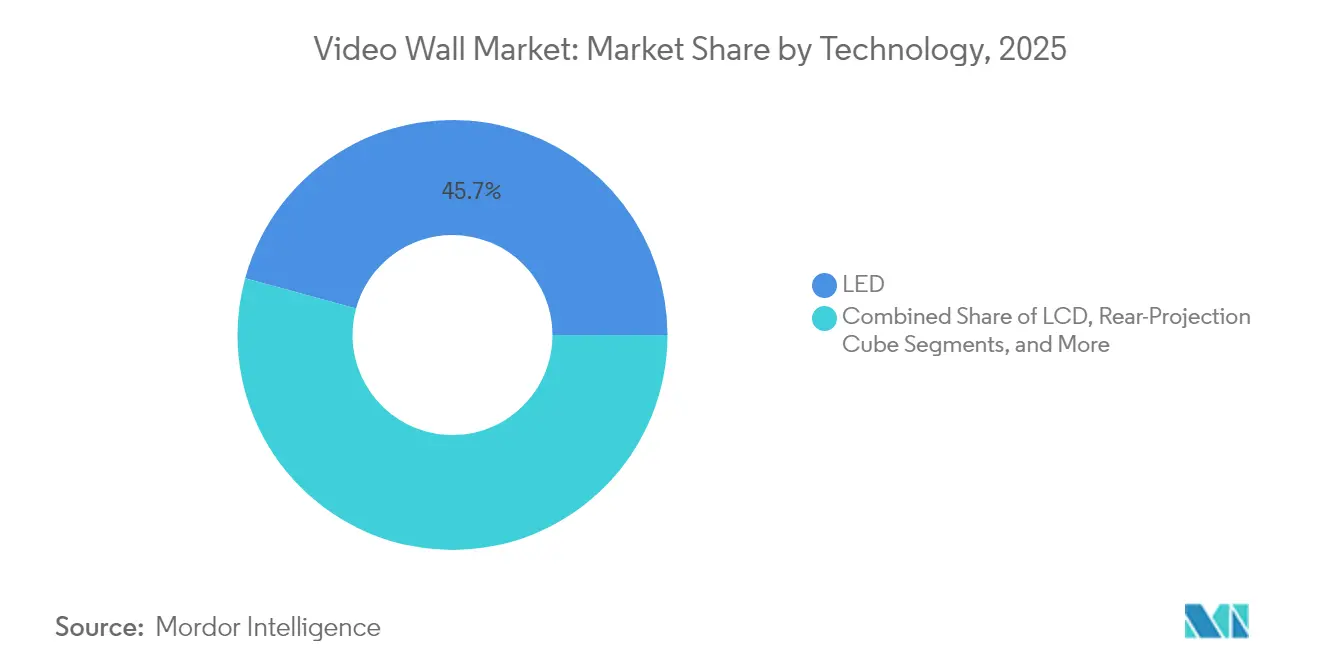

- Par technologie, la LED a capté 45,74 % du chiffre d'affaires 2025, tandis que le MicroLED devrait se développer à un TCAC de 26,11 % jusqu'en 2031.

- Par utilisateur final, le transport a dominé avec 28,22 % de la part en 2025, tandis que l'hôtellerie et le divertissement devraient croître à un TCAC de 20,29 % jusqu'en 2031.

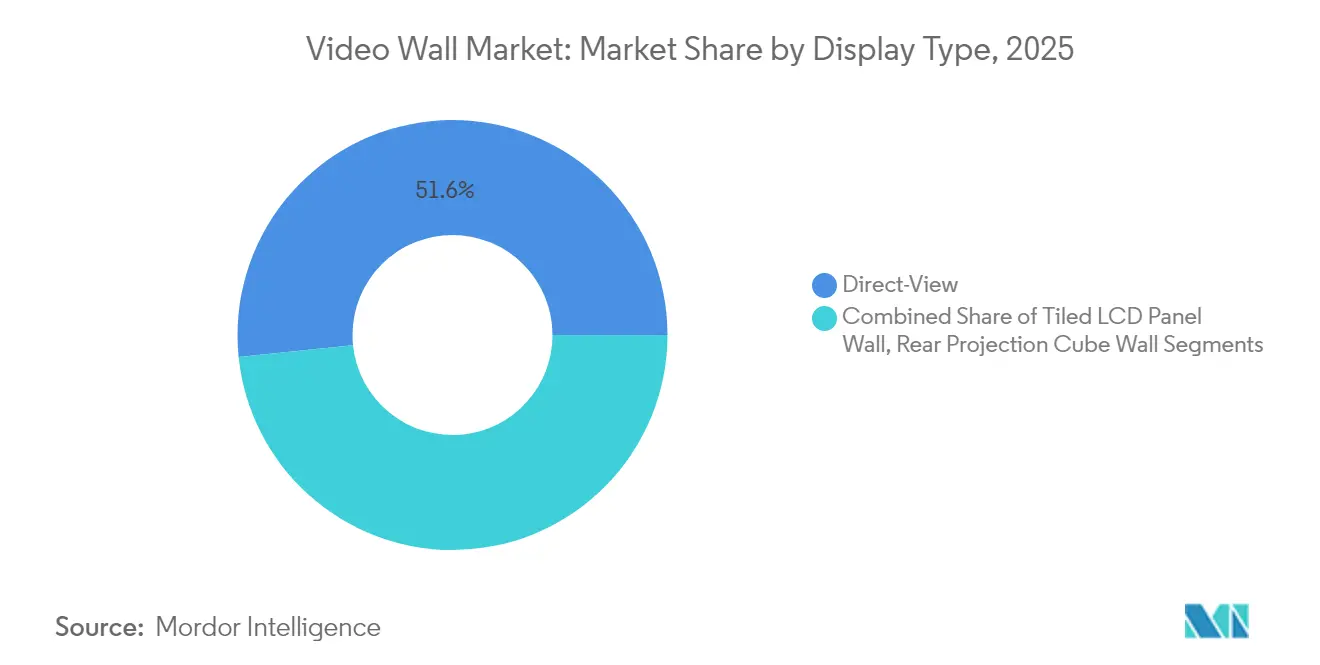

- Par type d'affichage, les systèmes à vue directe ont détenu 51,63 % de la base 2025 et devraient progresser à un TCAC de 23,42 % jusqu'en 2031.

- Par emplacement d'installation, les déploiements intérieurs ont représenté 60,78 % du chiffre d'affaires 2025 ; les déploiements extérieurs devraient progresser à un TCAC de 16,92 %, portés par les déploiements de villes intelligentes en Asie-Pacifique et dans le Golfe.

- Par géographie, la région Asie-Pacifique a détenu 37,92 % du chiffre d'affaires 2025, et le Moyen-Orient est en passe d'afficher un TCAC de 13,72 % jusqu'en 2031, porté par les méga-projets en Arabie Saoudite et aux Émirats arabes unis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des murs d'images

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des murs d'images LED dans les plateformes de transport | +2.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de signalétique numérique dans les environnements de vente au détail | +1.8% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées dans les panneaux LCD à cadre étroit | +1.2% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de solutions de murs d'images MicroLED | +2.7% | Mondial, traction précoce dans les sites d'entreprise et de divertissement | Long terme (≥ 4 ans) |

| Intégration avec les plateformes de visualisation des centres de commandement | +1.5% | Amérique du Nord et Europe, extension aux services publics d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des lieux immersifs et des arènes d'eSports | +2.1% | Points chauds mondiaux en Chine, en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence de solutions de murs d'images MicroLED

Le MicroLED offre une gradation par pixel et des taux de contraste supérieurs à 1 000 000:1, des attributs désormais inscrits dans les appels d'offres des studios de diffusion et du commerce de luxe. The Wall de Samsung et MAGNIT de LG, commercialisés en 2024, éliminent les couches organiques présentes dans les OLED, prolongent la durée de vie au-delà de 100 000 heures et suppriment le risque de marquage. L'installation Crystal LED de Sony à Tokyo début 2025 ajoute un étalonnage des couleurs par intelligence artificielle qui ajuste la sortie indépendamment des changements ambiants. Les fonderies taïwanaises passent au saphir 8 pouces pour améliorer les rendements et comprimer les prix, ce qui permet la croissance prévue de 27,47 %. La conformité aux normes de sécurité photobiologique CEI 62341 est désormais obligatoire dans de nombreuses installations publiques.

Adoption croissante des murs d'images LED dans les plateformes de transport

Les exploitants d'aéroports et de métros transforment le temps d'attente en revenus en diffusant des publicités dynamiques accompagnées de données en temps réel sur les vols ou les quais. Le mur LED incurvé de 12 mètres de l'aéroport d'Édimbourg et les 18 écrans à vue directe du nouveau terminal de Kansas City ont tous deux été inaugurés en 2024. Le ruban de 24 mètres de l'aéroport d'Incheon intègre des déclencheurs de reconnaissance faciale pour personnaliser le contenu, suscitant l'attention des régulateurs de l'UE en matière de protection de la vie privée. La hausse de croissance de 2,3 % provient du fait que ces installations fonctionnant 24h/24 et 7j/7 sécurisent des contrats de service de 10 ans qui garantissent des revenus récurrents.

Intégration avec les plateformes de visualisation des centres de commandement

Les agences de sécurité publique et les services publics remplacent les cubes à rétroprojection par des murs LED directement connectés aux flux SIG, SCADA et de gestion vidéo. L'Overture de Barco au centre de commandement de la Police métropolitaine de Londres fonctionne en 8K sur une grille de 18 panneaux et a réduit les temps de réponse aux incidents de 18 %. Le mur 4K de Christie Digital chez l'opérateur de réseau de New York fusionne la charge du réseau en direct et les superpositions météorologiques, évitant deux baisses de tension lors de la vague de chaleur de 2024. Les cycles de remplacement des cubes de première génération installés entre 2012 et 2016 sous-tendent une vague de mises à niveau prévisible culminant entre 2025 et 2027.

Expansion des lieux immersifs et des arènes d'eSports

Les opérateurs monétisent les environnements immersifs grâce à des billets premium et des parrainages. Le ruban à 360 degrés de ROE Visual à l'Esports Stadium Arlington a généré 2,4 millions USD de parrainages dès la première année. Le plafond LED de 9 290 mètres carrés du Resorts World Las Vegas a fait passer les ciels diurnes aux spectacles nocturnes, augmentant le temps de séjour moyen des clients de 22 minutes. Le TCAC de 20,81 % du secteur de l'hôtellerie et du divertissement dépasse tous les autres secteurs car les expériences portées par l'affichage génèrent des revenus directs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et coût total de possession | -1.9% | Mondial, le plus aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Consommation thermique et électrique importante | -1.3% | Moyen-Orient et Asie-Pacifique tropicale, impact secondaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les Mini-LED et les circuits intégrés | -1.1% | Mondial, pénuries aiguës affectant les fabricants d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur la pollution lumineuse extérieure | -0.8% | Europe et certaines villes d'Amérique du Nord, règles émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coût total de possession

Les matrices MicroLED premium peuvent dépasser 5 000 USD par mètre carré, poussant les acheteurs des secteurs de l'éducation et des collectivités vers des alternatives LCD à plus faible résolution. Des études de coût de possession sur cinq ans réalisées par plusieurs exploitants d'aéroports en 2024 montrent que les murs LED coûtent environ 320 000 USD pour une installation de 20 panneaux, contre 180 000 USD pour du LCD en mosaïque, bien que l'écart se réduise une fois prise en compte la durée de vie plus longue des LED et leurs taux de défaillance plus faibles. Pour maintenir les budgets, les clients d'entreprise regroupent le matériel, l'installation et la maintenance dans des forfaits mensuels fixes qui transfèrent le risque de panne des composants aux fournisseurs. Les fluctuations monétaires et les droits de douane font augmenter les coûts à destination jusqu'à 50 % en Amérique du Sud et en Afrique, faisant de la location le principal vecteur d'adoption.

Réglementations sur la pollution lumineuse extérieure dans les grands centres urbains

Paris exige désormais des réductions de luminosité de 50 % après 23h00 et des extinctions complètes de 01h00 à 06h00, réduisant les impressions de 18 % début 2024.[1]Ministère français de la Transition écologique, "Règles de luminosité des affichages extérieurs," ecologie.gouv.fr Le Royaume-Uni recommande de plafonner la luminosité à 400 cd/m² à proximité des habitations. Parce que les affichages extérieurs génèrent des revenus élevés par mètre carré, l'atténuation obligatoire et les couvre-feux retranchent 0,8 % de la croissance prévue mais stimulent la demande de contrôleurs à luminosité adaptative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le MicroLED s'impose tandis que le segment premium se consolide

La LED a conservé 45,74 % du chiffre d'affaires 2025, ancrant le marché des murs d'images grâce à des pas de pixels inférieurs à 1,2 millimètre qui garantissent des images homogènes en vision rapprochée. Le MicroLED devrait se développer à un TCAC de 26,11 % jusqu'en 2031, car les acheteurs du commerce de luxe, de la diffusion et des halls d'entreprise privilégient son contraste quasi infini et sa durée de vie de 100 000 heures. Le LCD, bien que bénéficiant de cadres inférieurs à 1 millimètre, cède les projets de prestige car l'uniformité de luminosité se dégrade plus rapidement en service continu 24h/24 et 7j/7. Les cubes à rétroprojection continuent de disparaître des spécifications des salles de contrôle à mesure que la LED élimine les remplacements de lampes et simplifie la mise à l'échelle.

Les fabricants intègrent verticalement leurs lignes de puces pour sécuriser les plaquettes de nitrure de gallium et amortir les fluctuations de prix qui ont ébranlé les Mini-LED en 2024. La décision d'avril 2024 de Sony d'internaliser la fabrication de MicroLED illustre un pivot plus large des marques premium vers le contrôle de bout en bout. Le LCD conserve son attrait dans les environnements sensibles aux coûts, tels que l'éducation et les salles de contrôle secondaires, où les économies en capital dépassent 40 % par rapport à la LED.

Par utilisateur final : Le transport domine la part, le divertissement domine la croissance

Le transport a détenu 28,22 % du chiffre d'affaires 2025 sur le marché des murs d'images, porté par les mises à niveau à l'échelle des terminaux combinant données de vol et publicité. L'hôtellerie et le divertissement devraient croître à un TCAC de 20,29 %, alimentés par des lieux qui monétisent les environnements immersifs via des parrainages. Le commerce de détail reste important mais plus lent, car les enseignes privilégient l'infrastructure du commerce électronique, reportant les mises à niveau des points de vente secondaires. Les adoptants d'entreprise équipent les espaces de réunion hybrides de murs à cadre étroit alignant la vidéoconférence avec la présence en personne, s'orientant vers le LCD pour des raisons de coût.

Le gouvernement et les services publics progressent régulièrement mais sont soumis à des cycles d'approvisionnement pluriannuels, tandis que l'éducation et la santé exigent des offres clé en main comprenant formation et logiciels. Les fonctionnalités d'accessibilité, notamment la synthèse vocale intégrée, sont désormais standard pour satisfaire aux exigences de l'ADA.

Par type d'affichage : La domination de la vue directe reflète l'innovation des cadres

Les systèmes à vue directe ont détenu 51,63 % des installations 2025 et devraient progresser à un TCAC de 23,42 % à mesure que les cadres rétrécissent en dessous de 0,5 millimètre et que les joints disparaissent. Les murs LCD conservent de l'attrait lorsque les distances de visualisation dépassent 5 mètres et que la lumière ambiante est contrôlée. Les cubes à rétroprojection, autrefois standards dans les salles de contrôle, survivent dans les environnements de simulation nécessitant du contenu 3D stéréoscopique.

Les armoires LED modulaires se remplacent désormais en moins de 10 minutes, limitant les temps d'arrêt sur les sites à mission critique. Les coûts des LCD en mosaïque augmentent à mesure que les défaillances de rétroéclairage commencent vers 50 000 heures, faisant pencher l'économie à long terme vers la LED même pour les salles de taille moyenne. Les murs à cubes se maintiennent dans les simulateurs de contrôle du trafic aérien, où leurs moteurs optiques gèrent des images 3D sans parallaxe.

Par emplacement d'installation : L'extérieur progresse à mesure que les villes numérisent les espaces publics

Les déploiements intérieurs ont capté 60,78 % du chiffre d'affaires 2025 sur le marché des murs d'images, portés par les usages en entreprise, commerce de détail et salles de contrôle. Les installations extérieures devraient progresser à un TCAC de 16,92 % à mesure que les programmes de villes intelligentes dans le Golfe et en Asie du Sud-Est financent des écrans de place publique et des affichages sur les axes de transit. Les modèles robustifiés adaptés aux conditions allant de -30 °C à +50 °C ajoutent 25 à 35 % au coût du système, mais sont indispensables pour les climats extrêmes.

Les plafonds réglementaires sur la luminosité et les heures de fonctionnement en Europe contraignent les annonceurs à intégrer l'atténuation automatique et les couvre-feux, stimulant la demande de contrôleurs. Les LED haute luminosité supérieures à 5 000 nits et les revêtements anti-reflets préservent la visibilité en lumière du jour tout en respectant les plafonds de consommation de 200 W/m² définis dans les normes énergétiques CEI. Les abris assistés par panneaux solaires en Asie du Sud-Est réduisent la dépendance au réseau électrique et assurent la disponibilité lors des pannes.

Analyse géographique

La région Asie-Pacifique a généré 37,92 % du chiffre d'affaires 2025, soutenue par des fournisseurs chinois intégrés verticalement exportant des systèmes clé en main à des prix 20 à 30 % inférieurs à ceux de leurs homologues occidentaux. Les grands aéroports et métros indiens sont en cours de mise à niveau, tandis que les remplacements au Japon s'alignent sur les codes d'efficacité 2024 du ministère de l'Économie, du Commerce et de l'Industrie. Les centres de commandement miniers en Australie exigent des modèles résistants à la poussière et aux températures élevées.

Le Moyen-Orient devrait afficher un TCAC de 13,72 % jusqu'en 2031, les projets NEOM de l'Arabie Saoudite et les expansions aéroportuaires des Émirats arabes unis nécessitant des murs extérieurs lisibles en plein soleil et résistants à 50 °C. Les groupes de commerce de détail en Turquie se tournent vers les grands formats d'affichage pour stimuler les expériences en magasin. L'Amérique du Nord progresse régulièrement à mesure que les entreprises remplacent leurs murs LCD par des modèles LED à cadre étroit compatibles avec les suites de travail hybride. L'adoption européenne reflète la rigueur des règles énergétiques et de lutte contre la pollution lumineuse. Les plateformes de transport du Royaume-Uni passent des cubes à projection à la LED à vue directe pour des économies sur 10 ans. Les constructeurs automobiles allemands utilisent des murs 4K dans leurs studios de design pour visualiser la peinture et les finitions en temps réel. Les couvre-feux nocturnes français réorientent les budgets vers l'intérieur, tandis que la croissance en Amérique du Sud dépend de la réduction des droits de douane dans le cadre du programme de privatisation des aéroports brésiliens.

Paysage concurrentiel

Samsung, LG et Sony tirent parti des économies d'échelle de l'électronique grand public pour regrouper matériel, système de gestion de contenu et contrats de service de cinq ans qui abaissent les barrières d'entrée pour les acheteurs d'entreprise. Les leaders chinois Leyard, Unilumin, Absen et AOTO maintiennent leur leadership par les coûts grâce à l'intégration de lignes de puces et construisent des usines au Mexique et en Pologne pour contourner les droits de douane, comprimant les marges du segment intermédiaire. Barco et Christie Digital défendent leurs niches dans les salles de contrôle avec des contrats d'étalonnage propriétaire et de service à vie, bien que la marchandisation des LED érode les primes.

Parmi les perturbateurs figurent des start-ups taïwanaises et sud-coréennes de puces qui concèdent sous licence la propriété intellectuelle MicroLED à des fournisseurs d'écrans de second rang, permettant des spécifications premium à des prix intermédiaires. Les dépôts de brevets montrent que Samsung et LG investissent dans l'étalonnage des couleurs piloté par intelligence artificielle qui corrige automatiquement le vieillissement et signale les défaillances de composants avant la panne, créant un verrouillage de plateforme. Les appels d'offres municipaux favorisent désormais les fournisseurs disposant d'une présence locale en assemblage et en service, récompensant les intégrateurs qui s'associent à des contractants régionaux pour satisfaire aux règles de contenu domestique.

Leaders du secteur des murs d'images

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Leyard Optoelectronic Co., Ltd.

Barco NV

Sharp NEC Display Solutions, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Samsung s'est associé à l'aéroport international d'Incheon pour installer 32 murs MicroLED d'une valeur de 18 millions USD, devant générer 6 millions USD de revenus publicitaires annuels.

- Novembre 2024 : LG a inauguré une usine LED de 120 millions USD à Monterrey, au Mexique, ajoutant une capacité annuelle de 10 000 panneaux pour l'approvisionnement en Amérique du Nord sans droits de douane.

- Octobre 2024 : Barco a acquis l'intégrateur allemand Eyevis pour 90 millions USD afin d'élargir son offre de salles de contrôle robustifiées.

- Septembre 2024 : Leyard a remporté un contrat de 22 millions USD pour équiper les 85 stations du métro de Riyad de murs LED dans le cadre d'un accord de maintenance de 10 ans.

Portée du rapport mondial sur le marché des murs d'images

Le marché des murs d'images désigne le secteur axé sur les grands systèmes visuels multi-écrans qui combinent plusieurs écrans pour créer un seul affichage homogène destiné à la diffusion de contenu à fort impact. Ces systèmes, qui utilisent des technologies telles que le LCD, la LED, les cubes à rétroprojection et le MicroLED, sont déployés dans des environnements intérieurs et extérieurs pour des applications dans le commerce de détail, le transport, les administrations publiques, les entreprises et le divertissement. Dans l'ensemble, le marché permet une communication visuelle immersive en grand format et l'affichage d'informations en temps réel dans les secteurs d'utilisation finale à l'échelle mondiale.

Le rapport sur le marché des murs d'images est segmenté par technologie (LCD, LED, cube à rétroprojection, MicroLED), utilisateur final (commerce de détail, transport, gouvernement et services publics, entreprises, hôtellerie et divertissement, autres), type d'affichage (vue directe, panneau LCD en mosaïque, cube à rétroprojection), emplacement d'installation (intérieur, extérieur) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LCD |

| LED |

| Cube à rétroprojection |

| MicroLED |

| Commerce de détail |

| Transport |

| Gouvernement et services publics |

| Entreprises |

| Hôtellerie et divertissement |

| Autres |

| Mur d'images à vue directe |

| Mur de panneaux LCD en mosaïque |

| Mur de cubes à rétroprojection |

| Intérieur |

| Extérieur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie | LCD | ||

| LED | |||

| Cube à rétroprojection | |||

| MicroLED | |||

| Par utilisateur final | Commerce de détail | ||

| Transport | |||

| Gouvernement et services publics | |||

| Entreprises | |||

| Hôtellerie et divertissement | |||

| Autres | |||

| Par type d'affichage | Mur d'images à vue directe | ||

| Mur de panneaux LCD en mosaïque | |||

| Mur de cubes à rétroprojection | |||

| Par emplacement d'installation | Intérieur | ||

| Extérieur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des murs d'images ?

La taille du marché des murs d'images s'élève à 13,2 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 11,79 %, pour atteindre 23,06 milliards USD d'ici 2031.

Quel segment technologique connaîtra la croissance la plus rapide ?

Le MicroLED devrait croître à un TCAC de 26,11 % en raison de son contraste et de sa durée de vie supérieurs.

Quel segment d'utilisateurs finaux mène la croissance ?

Les lieux d'hôtellerie et de divertissement devraient se développer à un TCAC de 20,29 % jusqu'en 2031.

Quelle région détient la plus grande part de chiffre d'affaires ?

L'Asie-Pacifique a représenté 37,92 % du chiffre d'affaires mondial 2025, portée par l'échelle de fabrication chinoise.

Quel est le principal frein à une adoption plus large ?

L'investissement initial élevé et le coût total de possession demeurent les principaux freins, en particulier dans les régions sensibles aux prix.

Dernière mise à jour de la page le: