Taille et part de marché de la détection d'anomalies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

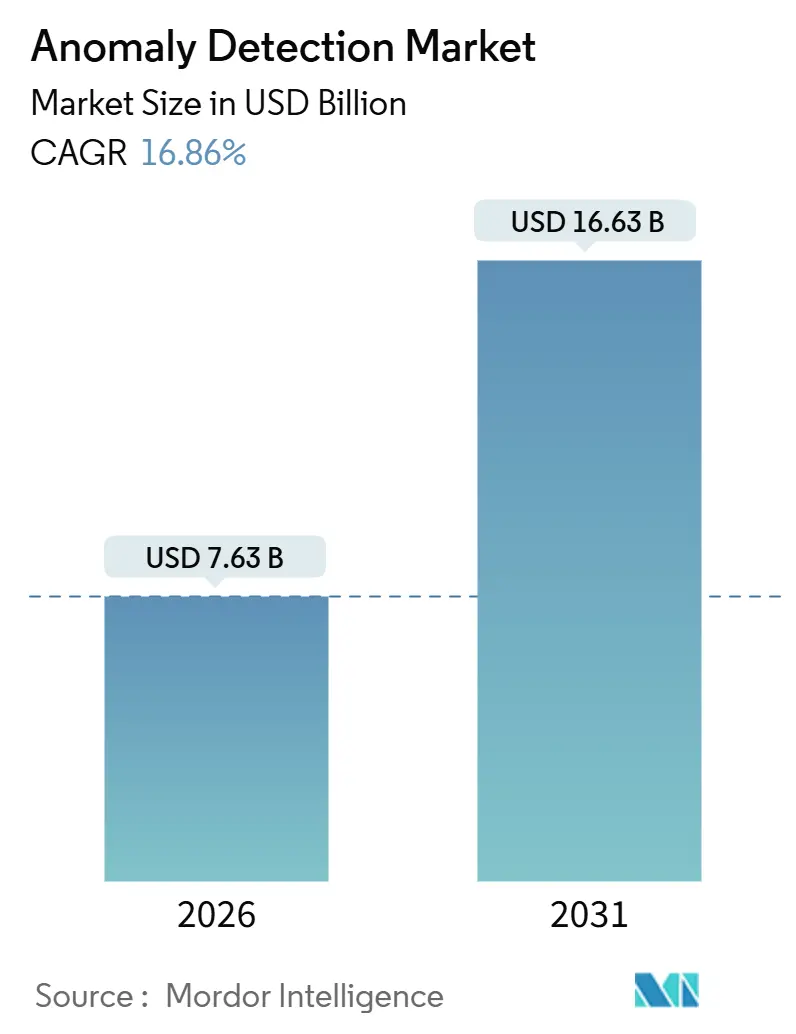

| Taille du Marché (2026) | 7.63 Milliards de dollars |

| Taille du Marché (2031) | 16.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.86% CAGR |

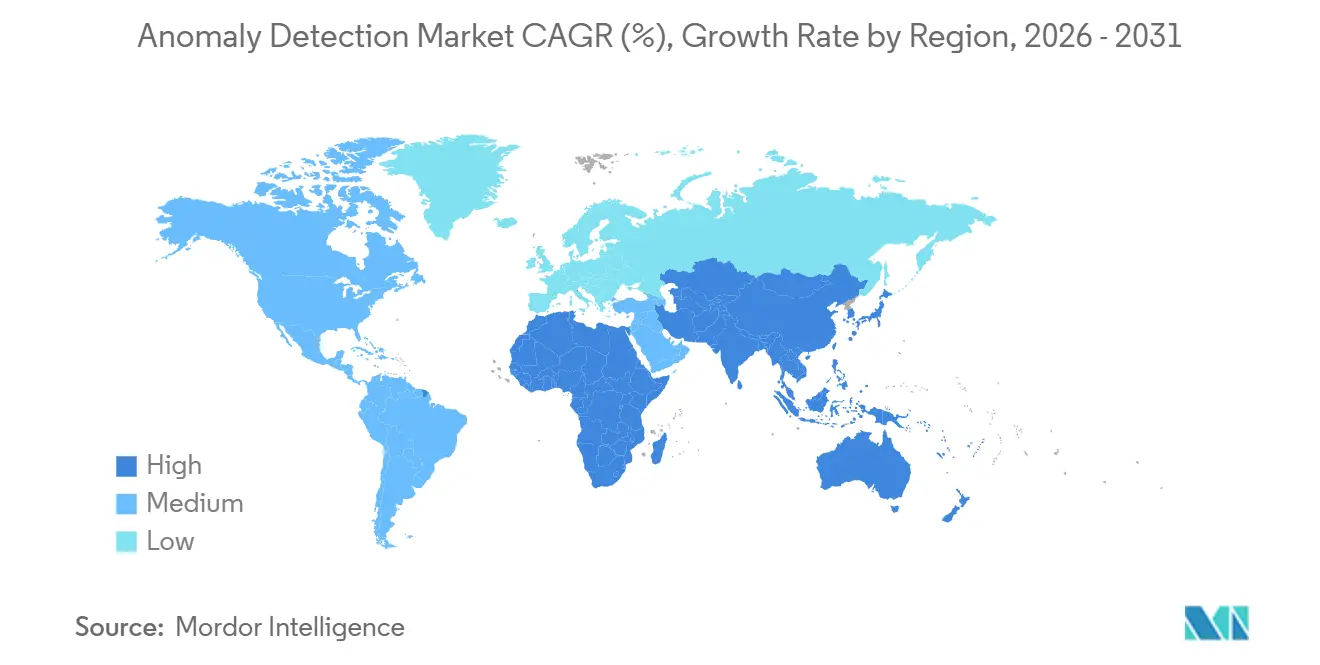

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

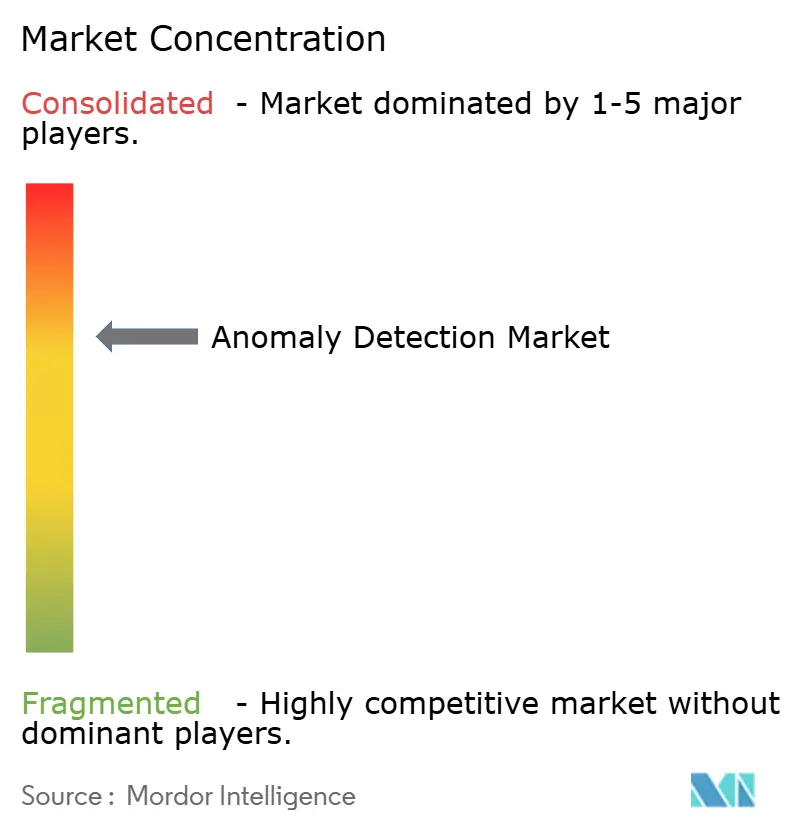

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection d'anomalies par Mordor Intelligence

La taille du marché de la détection d'anomalies a atteint 7,63 milliards USD en 2026 et devrait s'élever à 16,63 milliards USD d'ici 2031, ce qui représente un TCAC robuste de 16,86 % sur la période de prévision. Cette expansion soutenue reflète l'impact simultané de l'escalade des cyberattaques sur les technologies opérationnelles, des mandats gouvernementaux intégrant l'analytique comportementale dans les programmes de confiance zéro, et des nouvelles puces d'IA en périphérie qui offrent une détection à latence de l'ordre de la milliseconde au niveau de la couche des appareils. La demande est également renforcée par l'augmentation des pertes liées à la fraude dans les réseaux bancaires et de paiement, la prolifération des capteurs connectés dans les usines intelligentes et les villes intelligentes, ainsi que par la pénurie de talents qualifiés en cybersécurité qui pousse les entreprises vers des défenses automatisées pilotées par l'IA. L'intensité concurrentielle s'accroît à mesure que les hyperscalers cloud intègrent la détection d'anomalies dans des services de plateforme groupés, exerçant une pression tarifaire sur les fournisseurs indépendants tout en les incitant à se différencier par des services gérés, l'apprentissage fédéré préservant la confidentialité et des bibliothèques de contenu spécifiques aux secteurs d'activité.

Points clés du rapport

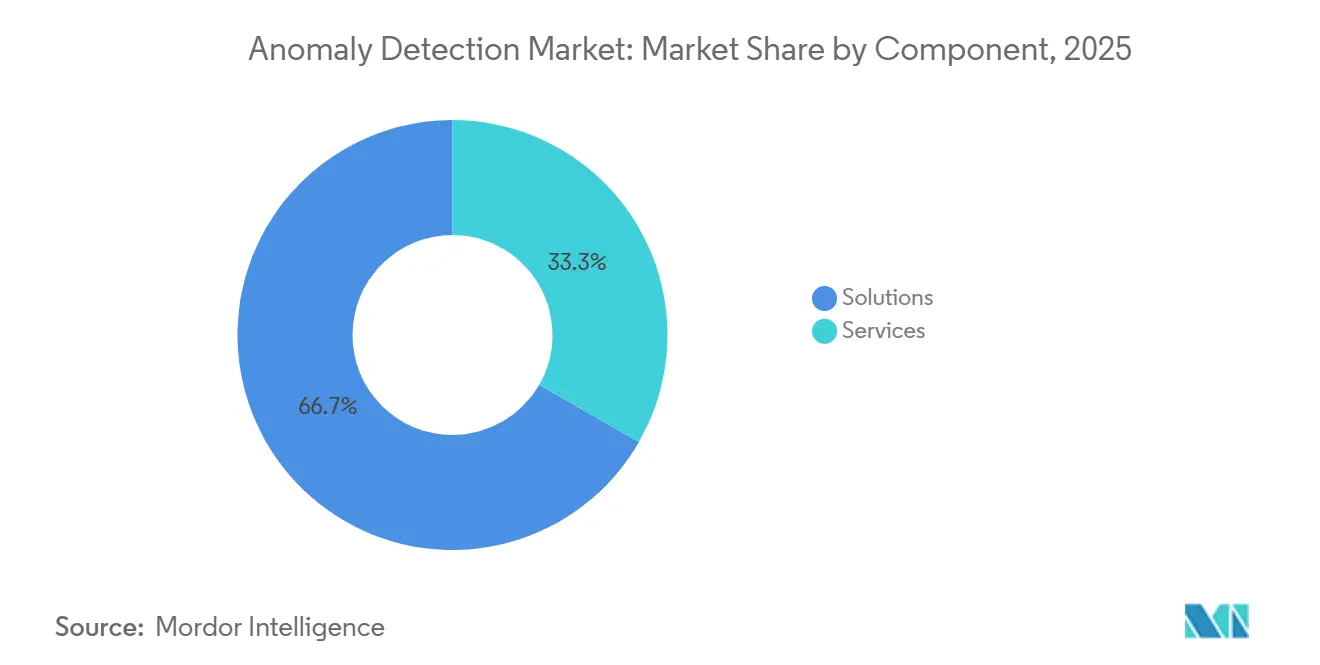

- Par composant, les solutions ont représenté 66,71 % des revenus en 2025 ; les services devraient se développer à un TCAC de 17,11 % jusqu'en 2031.

- Par déploiement, le cloud a représenté 58,91 % de la part de marché de la détection d'anomalies en 2025, tandis que les modèles hybrides devraient croître à un TCAC de 17,39 % sur la même période.

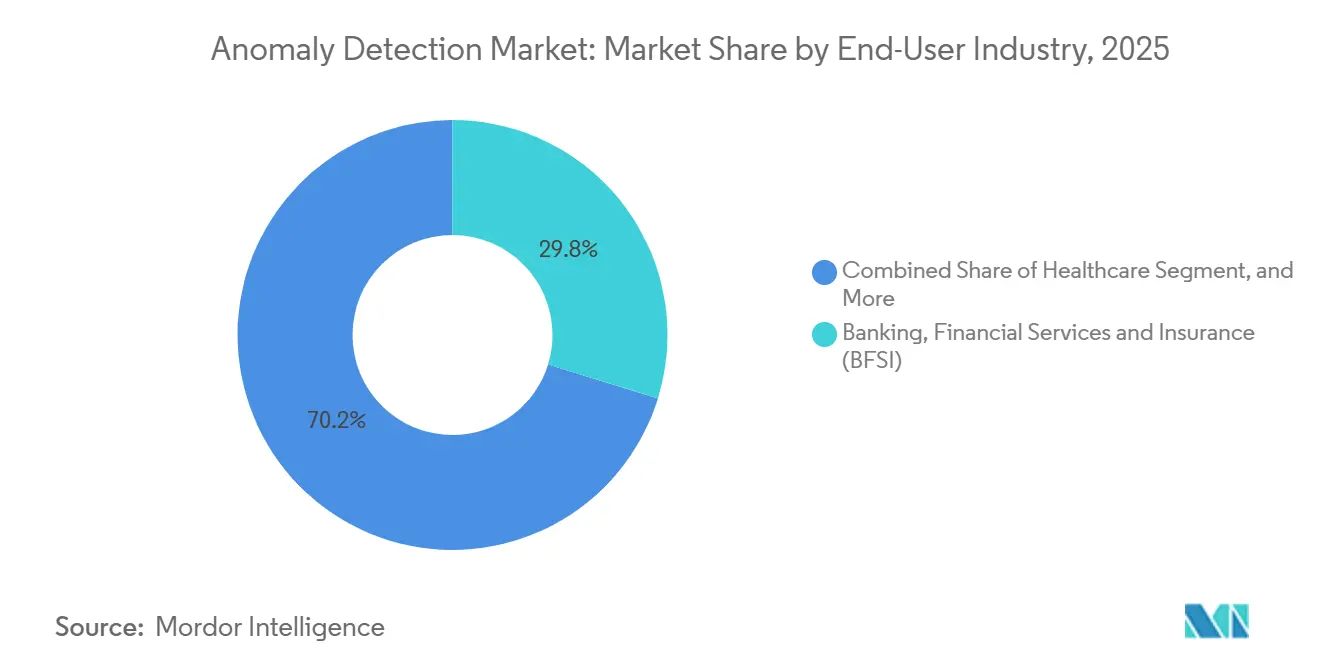

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont capturé une part de 29,78 % en 2025 ; le secteur de la santé devrait enregistrer le TCAC le plus rapide, à 17,93 %, jusqu'en 2031.

- Par technologie, l'apprentissage automatique et l'intelligence artificielle représentaient 47,83 % en 2025 et devraient maintenir un TCAC de 17,57 % durant la période de prévision.

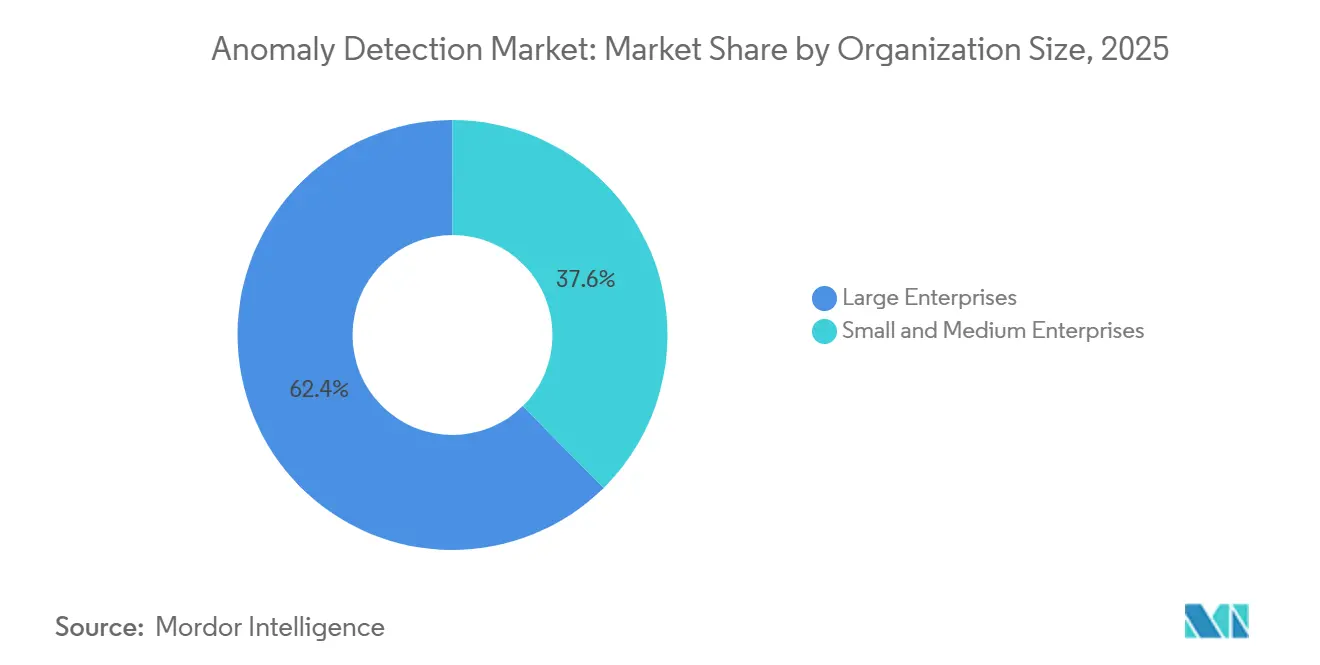

- Par taille d'organisation, les grandes entreprises détenaient une part de 62,41 % en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 17,16 % jusqu'en 2031.

- Par application, la détection de fraude était en tête avec une part de 36,77 % en 2025 ; la détection d'intrusion devrait s'accélérer à un TCAC de 17,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 39,83 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 17,82 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la détection d'anomalies*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de cyberattaques ciblant les infrastructures critiques | +3.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Adoption croissante de la détection d'anomalies dans la prévention de la fraude dans le secteur BFSI | +2.8% | Centres financiers d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT élargissant la surface d'attaque | +2.4% | Corridors de fabrication en Asie-Pacifique, villes intelligentes en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Convergence de l'AIOps avec la détection d'anomalies pour permettre une réponse autonome aux incidents | +2.1% | Parcs informatiques d'entreprise en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des puces d'IA en périphérie permettant une analytique des anomalies en temps réel sur les appareils | +1.9% | Chaînes d'approvisionnement en électronique en Asie-Pacifique, secteur automobile mondial | Long terme (≥ 4 ans) |

| Surveillance comportementale obligatoire dans les cadres de confiance zéro déployés par les gouvernements | +2.7% | Agences fédérales américaines, États membres de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de cyberattaques ciblant les infrastructures critiques

Les cyberattaquants ont opéré un glissement des technologies de l'information vers les technologies opérationnelles en 2024 et 2025, exploitant la convergence des réseaux d'atelier avec les systèmes d'entreprise. Le Département de l'énergie des États-Unis a enregistré 387 incidents contre des services publics d'électricité en 2024, soit 41 % de plus qu'en 2023, et 68 % impliquaient des commandes de contrôle anormales qui contournaient les outils basés sur les signatures.[1]Département de l'énergie des États-Unis, « Signalement des cyberincidents pour le secteur de l'énergie », DOE, energy.gov Des directives ultérieures de la Transportation Security Administration imposent aux opérateurs de pipelines de déployer une surveillance continue des anomalies, accélérant l'adoption dans des secteurs historiquement dépendants des défenses isolées. Les directives actualisées de la norme IEC 62443 positionnent la détection d'anomalies comme un contrôle compensatoire lorsque la mise à jour des contrôleurs hérités est impossible, stimulant de nouveaux projets dans les services publics et l'industrie manufacturière où les cycles de vie des équipements dépassent 20 ans.

Adoption croissante de la détection d'anomalies dans la prévention de la fraude dans le secteur BFSI

Les systèmes de paiement instantané et les API de banque ouverte ont élargi la surface de fraude, incitant les banques à adopter l'analytique comportementale pour signaler les écarts de comportement liés aux appareils, à la géolocalisation et à la vélocité des transactions. Le service FedNow a traité 74 millions de transactions d'une valeur de 45 milliards USD en 2025, et son caractère irrévocable a accru la tolérance au risque des établissements.[2]Conseil des gouverneurs du Système de réserve fédérale, « Enquête 2025 sur la fraude dans les paiements », Réserve fédérale, federalreserve.gov JPMorgan Chase a dépensé 2,1 milliards USD en technologie de prévention de la fraude en 2025, signalant une baisse de 34 % des faux positifs après le déploiement d'algorithmes de détection d'anomalies. La révision de la directive européenne sur les services de paiement impose une authentification forte du client assortie d'une notation du risque en temps réel, intégrant davantage la détection d'anomalies dans les plateformes bancaires essentielles.

Prolifération des appareils IoT élargissant la surface d'attaque

Le parc mondial d'appareils connectés a atteint 16,7 milliards en 2025, dont 43 % se trouvent dans des environnements industriels et de villes intelligentes. De nombreux capteurs ne disposent pas de la capacité de calcul ou de mémoire nécessaire pour héberger des agents de sécurité traditionnels ; la détection d'anomalies au niveau du réseau intervient donc pour détecter le trafic aberrant en provenance de points de terminaison compromis. Siemens a intégré cette analytique dans sa plateforme IoT MindSphere et a signalé une réduction de 28 % des temps d'arrêt non planifiés sur les lignes d'assemblage automobile en 2025.[3]Siemens AG, « Rapport annuel 2025 », Siemens, siemens.com Les directives fédérales américaines en matière d'approvisionnement répertorient désormais la surveillance continue comme exigence de base pour les appareils IoT, favorisant l'adoption dans les parcs de défense et du secteur public.

Convergence de l'AIOps avec la détection d'anomalies pour permettre une réponse autonome aux incidents

Les entreprises gérant de vastes parcs cloud hybrides font face à une fatigue des alertes, les SIEM traditionnels générant des milliers d'événements quotidiens. Les plateformes AIOps intègrent la détection d'anomalies, isolent automatiquement les charges de travail impactées et annulent les mauvaises configurations. Cisco a rapporté que les organisations utilisant ces flux de travail intégrés ont réduit le temps moyen de remédiation de 62 % en 2025. Cette approche est particulièrement précieuse pour les clusters Kubernetes, où les conteneurs éphémères offrent aux attaquants des points d'appui transitoires qui échappent aux politiques statiques. La version 4.15 d'OpenShift de Red Hat a instrumenté des hooks eBPF pour faire remonter les anomalies à la microseconde dans les appels système, renforçant le passage de la défense périmétrique à la protection à l'exécution.

Analyse de l'impact des freins sur le marché de la détection d'anomalies*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de bibliothèques robustes de détection d'anomalies en source ouverte réduisant l'adoption des licences payantes | -1.8% | Mondial, segment des PME centré sur les développeurs | Court terme (≤ 2 ans) |

| Pénurie de scientifiques des données qualifiés capables d'affiner les modèles | -2.3% | Marchés émergents et entreprises de taille intermédiaire dans le monde entier | Moyen terme (2 à 4 ans) |

| Dérive des modèles dans les environnements de données dynamiques augmentant les coûts de maintenance | -1.6% | Entreprises financières et de trading natives du cloud | Long terme (≥ 4 ans) |

| Réglementations sur la protection de la vie privée limitant l'accès aux données à haute granularité pour l'analytique comportementale | -1.4% | UE sous RGPD, Californie sous CCPA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de bibliothèques robustes de détection d'anomalies en source ouverte réduisant l'adoption des licences payantes

Des frameworks prêts pour la production tels que PyOD et Alibi Detect ont rassemblé un large cercle de développeurs, PyOD dépassant 8 200 étoiles GitHub en décembre 2025. Les petites entreprises aux budgets serrés optent de plus en plus pour ces outils, notamment pour la surveillance des performances et la maintenance prédictive. Bien que la source ouverte soit dépourvue de support entreprise et de certifications de conformité, les contributions de la communauté restent à la hauteur des ensembles de fonctionnalités propriétaires, comprimant les prix des fournisseurs à l'extrémité inférieure du marché. La boîte à outils de robustesse adversariale de la Fondation Linux, lancée en 2024, banalise davantage la détection d'anomalies de base et exerce une pression à la baisse sur les revenus des licences.

Pénurie de scientifiques des données qualifiés capables d'affiner les modèles

Le déploiement de la détection d'anomalies en production exige une expertise en ingénierie des fonctionnalités et en réentraînement continu. Le Bureau des statistiques du travail des États-Unis prévoit une croissance de la demande de scientifiques des données de 36 % entre 2023 et 2033, dépassant l'offre, avec des salaires médians atteignant 142 000 USD en 2025. Les entreprises de taille intermédiaire peinent à concurrencer les packages de rémunération proposés par les hyperscalers et les banques, ce qui conduit à des modèles sous-optimisés générant un excès de faux positifs et dégradant la confiance des analystes. Les prestataires de sécurité gérés aident à combler le manque, mais introduisent des problèmes de latence et de souveraineté des données dans des secteurs réglementés comme la santé et la défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la détection d'anomalies

Par composant :

les services progressent à mesure que la complexité des modèles dépasse l'expertise interneLes solutions ont dominé le marché de la détection d'anomalies avec une part de 66,71 % en 2025, reflétant le déploiement généralisé de l'analytique comportementale des réseaux et de l'analytique comportementale des utilisateurs dans les environnements cloud et sur site. Cependant, les revenus des services augmentent à un TCAC de 17,11 % jusqu'en 2031, car les organisations recherchent une expertise externe pour affiner les algorithmes, intégrer les sorties dans les manuels d'orchestration et de réponse en matière de sécurité, et lutter contre la dérive des modèles. Les services professionnels sont devenus un flux de revenus stratégique pour les fournisseurs de plateformes ; Splunk a enregistré une croissance de 22 % en glissement annuel dans sa ligne de services en 2025. Les services gérés séduisent les petites et moyennes entreprises dépourvues de centres d'opérations de sécurité, offrant une surveillance 24h/24, 7j/7 sur la base d'un abonnement.

La demande de support opérationnel découle de la complexité croissante des modèles. Les détecteurs basés sur les transformeurs nécessitent une ingénierie des fonctionnalités spécifique au domaine, un réglage des hyperparamètres et un réentraînement périodique pour gérer l'évolution des schémas de trafic. Les entreprises regroupent de plus en plus des contrats de conseil continus avec les achats initiaux de logiciels, élevant l'importance des services dans la valeur totale des contrats. La tendance favorise les fournisseurs capables de fournir du personnel certifié et des accords de niveau de service basés sur les résultats, fidélisant ainsi les revenus récurrents tandis que les clients se concentrent sur leurs priorités commerciales essentielles.

Par déploiement :

les architectures hybrides équilibrent conformité et évolutivitéLes déploiements cloud représentaient 58,91 % de la part de marché de la détection d'anomalies en 2025 grâce à la capacité de calcul élastique permettant l'entraînement de modèles à l'échelle du pétaoctet. Pourtant, les architectures hybrides, en expansion à un TCAC de 17,39 %, s'imposent comme la norme par défaut dans les secteurs réglementés qui doivent conserver la télémétrie sensible sur site. La loi sur la résilience opérationnelle numérique de l'Union européenne oblige les entreprises financières à garantir la continuité même en cas de défaillance d'un fournisseur cloud, ce qui entraîne des déploiements dans lesquels les moteurs d'inférence fonctionnent sur des appliances locales et les fonctionnalités agrégées sont envoyées vers le cloud pour le développement de modèles.

Ce modèle optimise la latence et les coûts en éliminant l'export des données brutes tout en exploitant l'apprentissage à l'échelle du cloud. Les fabricants disposant de caches de capteurs à haute fréquence conservent les données opérationnelles dans leurs usines, entraînent les modèles dans des zones cloud régionales, puis repoussent les poids compressés vers les passerelles en périphérie. Ces flux de travail aident les organisations à se conformer aux lois sur la souveraineté des données en Inde, en Allemagne et au Canada, tout en maintenant l'accès aux frameworks d'IA avancés disponibles uniquement dans les clouds publics.

Par secteur d'activité des utilisateurs finaux :

accélération dans la santé portée par la réglementation et les rançongicielsLe secteur BFSI a maintenu la plus grande part de marché de la détection d'anomalies à 29,78 % en 2025, porté par l'escalade de la fraude, le contrôle accru de la lutte contre le blanchiment d'argent et les expositions liées à la banque ouverte. Le secteur de la santé est le secteur vertical à la croissance la plus rapide avec un TCAC de 17,93 %. Des rançongiciels ont chiffré les dossiers de patients dans 46 hôpitaux américains en 2024, entraînant des amendements plus stricts à la règle de sécurité HIPAA exigeant une surveillance en temps réel des accès aux dossiers de santé électroniques. Les prestataires adoptent l'analytique comportementale des utilisateurs pour réduire les abus internes et prévenir l'exfiltration de données, générant des opportunités importantes pour les fournisseurs maîtrisant les flux de travail cliniques.

L'industrie manufacturière exploite la détection d'anomalies pour la maintenance prédictive, signalant la télémétrie des capteurs annonçant une défaillance imminente de machines. Les agences gouvernementales et de défense emploient des déploiements à haute assurance pour détecter les menaces internes sur les réseaux classifiés, tandis que les entreprises de commerce de détail et de commerce électronique se concentrent sur la fraude aux paiements et le bourrage de justificatifs d'identité en amont de l'application de PCI-DSS 4.0 en 2025. La demande intersectorielle s'élargit à mesure que les bâtiments intelligents, les véhicules connectés et les réseaux énergétiques convergent les technologies de l'information avec les technologies opérationnelles, créant des surfaces de menace unifiées qui nécessitent l'analytique comportementale pour une alerte précoce.

Par technologie :

la dominance de l'apprentissage automatique reflète les gains de précisionLes technologies d'apprentissage automatique et d'intelligence artificielle représentaient 47,83 % des revenus de 2025 et devraient croître à un TCAC de 17,57 %, dépassant les méthodes statistiques. Les architectures de transformeurs excellent dans l'analyse de séries temporelles à haute dimension, détectant des écarts subtils dans les bases de référence à variation saisonnière. Le modèle de détection d'anomalies Vertex AI de Google a atteint une précision de 94 % sur des jeux de données de référence en 2025, démontrant une précision prête pour l'entreprise.

Les techniques statistiques restent pertinentes lorsque les contraintes de calcul ou de mémoire limitent la taille des modèles, comme dans les contrôleurs embarqués. Les plateformes de mégadonnées ingèrent des pipelines multi-térabit provenant de l'IoT et des journaux cloud pour alimenter les clusters d'entraînement, tandis que l'IA explicable ajoute la transparence exigée par les secteurs critiques pour la sécurité en vertu de la norme IEEE 2830-2021. Les fournisseurs intègrent l'analyse causale et les résumés narratifs pour aider les analystes à valider rapidement les alertes, atténuant la fatigue et permettant aux équipes de sécurité réduites de hiérarchiser les écarts à haut risque.

Par taille d'organisation :

la croissance des PME portée par les services gérés et la tarification à la consommationLes grandes entreprises détenaient 62,41 % de la part de marché de la détection d'anomalies en 2025, grâce à leurs budgets conséquents et à leurs centres d'opérations de sécurité disponibles 24h/24, 7j/7. Les petites et moyennes entreprises réduisent l'écart, adoptant à un TCAC de 17,16 % grâce aux modèles de tarification à la consommation des prestataires de détection et de réponse gérées. Cisco SecureX regroupe la détection d'anomalies, le renseignement sur les menaces et la réponse aux incidents sous des abonnements par utilisateur, permettant aux entreprises de moins de 500 employés d'accéder à des défenses de niveau entreprise sans investissement en capital.

La Small Business Administration des États-Unis a noté que 43 % des cyberattaques en 2024 ciblaient les petites entreprises, mais seulement 14 % disposaient d'une surveillance continue. L'analytique fournie par le cloud et les services de centre d'opérations de sécurité à distance démocratisent l'adoption, bien que les considérations de souveraineté des données et de latence incitent encore certaines PME du secteur financier et de la santé à conserver la télémétrie critique sur site, favorisant les modèles de services hybrides.

Par application :

la montée en puissance de la détection d'intrusion reflète la chasse proactive aux menacesLa détection de fraude était en tête avec une part de marché de 36,77 % en 2025, mais la détection d'intrusion s'accélère à un TCAC de 17,89 % à mesure que les organisations adoptent des pratiques de chasse aux menaces ciblant les adversaires lors de la phase de reconnaissance plutôt qu'après la violation. L'alignement des détections sur les techniques MITRE ATT&CK aide les analystes à corréler l'exécution anormale de processus, les mouvements latéraux et l'élévation des privilèges en récits d'attaque cohérents.

La détection des pannes soutient la maintenance prédictive dans l'industrie manufacturière, tandis que l'analytique d'exfiltration de données protège la propriété intellectuelle dans les secteurs pharmaceutique et des semi-conducteurs. La surveillance de la chaîne d'approvisionnement et les programmes de lutte contre les menaces internes constituent des applications émergentes à mesure que les tensions géopolitiques et le travail hybride élargissent les périmètres de risque. L'avis de la NSA de 2024 a élevé la détection d'anomalies au rang de contrôle primaire recommandé pour l'atténuation des menaces internes dans les systèmes fédéraux.

Analyse géographique

Marché de la détection d'anomalies en Amérique du Nord

L'Amérique du Nord a représenté 39,83 % de la part de marché de la détection d'anomalies en 2025, portée par des lois strictes en matière de notification de violation de données et des réseaux de renseignement sur les menaces bien établis. Les agences fédérales américaines doivent déployer des outils d'analyse comportementale conformément au mémorandum OMB 22-09 d'ici l'exercice fiscal 2026. La loi canadienne révisée sur la protection de la vie privée impose des obligations similaires aux prestataires de services financiers et de santé, élargissant ainsi la demande intérieure.

Marché de la détection d'anomalies en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 17,82 %. Les amendements de 2024 à la loi chinoise sur la cybersécurité obligent les opérateurs d'infrastructures d'information critiques à installer des systèmes de détection d'anomalies, tandis que la loi indienne sur la protection des données personnelles numériques impose une surveillance comportementale pour les transferts transfrontaliers. Le ministère japonais de l'Économie, du Commerce et de l'Industrie a publié des lignes directrices sur l'industrie connectée recommandant l'utilisation de la détection d'anomalies dans les usines automobiles et électroniques. Le régulateur coréen de la protection de la vie privée a infligé 6,1 millions USD d'amendes en 2025 pour une surveillance insuffisante, ce qui a favorisé une adoption plus large dans les secteurs des télécommunications et du commerce électronique.

Marché de la détection d'anomalies en Europe

L'Europe concilie de solides protections de la vie privée avec des exigences croissantes en matière de cyber-résilience. La directive NIS2 impose aux opérateurs de services essentiels de mettre en place une surveillance continue, tandis que le principe de minimisation des données du RGPD restreint l'accès aux journaux comportementaux granulaires, stimulant ainsi le développement de modèles d'apprentissage fédéré et sur site. Les lignes directrices de l'Office fédéral allemand de la sécurité des technologies de l'information (BSI) reconnaissent la détection d'anomalies comme un contrôle compensatoire pour les contrôleurs industriels hérités, ce qui stimule l'adoption dans les secteurs chimique et automobile. Le Centre national de cybersécurité du Royaume-Uni a signalé que 68 % des grandes entreprises avaient déployé la détection d'anomalies d'ici 2025, contre 54 % en 2024.

Marché de la détection d'anomalies au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des poches de demande émergentes liées aux stratégies nationales de cybersécurité. Les Émirats arabes unis et l'Arabie saoudite imposent une surveillance continue des infrastructures critiques, accélérant les projets dans les secteurs de l'énergie et des transports. L'autorité brésilienne de protection des données a publié en 2024 des orientations qui approuvent l'analyse comportementale pour la détection des accès non autorisés, catalysant les déploiements dans les secteurs bancaire et de la santé.

Paysage concurrentiel

Le marché de la détection d'anomalies est modérément fragmenté. Les hyperscalers cloud Amazon Web Services, Microsoft et Google intègrent la détection d'anomalies dans des suites de sécurité d'infrastructure, tirant parti d'économies d'échelle qui exercent une pression tarifaire sur les fournisseurs spécialisés. Les fournisseurs de sécurité traditionnels tels qu'IBM, Cisco et Broadcom intègrent l'analytique comportementale dans les piles SIEM et de surveillance réseau, ciblant les entreprises entretenant des relations fournisseurs établies.

Les spécialistes, notamment Splunk, Darktrace et Securonix, se différencient grâce à des algorithmes avancés, des packs de contenu verticalisés et des services de détection et de réponse gérées. Les bibliothèques en source ouverte banalisent les capacités de base, contraignant les fournisseurs à innover sur l'explicabilité, la personnalisation low-code et l'apprentissage fédéré préservant la confidentialité. Le brevet d'IBM de 2024 sur l'entraînement de modèles décentralisé illustre ce pivot vers des architectures centrées sur la confidentialité.

Les fusions et acquisitions intensifient le réalignement concurrentiel. L'acquisition de Splunk par Cisco pour 28 milliards USD en septembre 2025 fusionne une télémétrie de sécurité approfondie avec la visibilité réseau, tandis que Microsoft Security Copilot superpose des explications en langage naturel aux résultats de la détection d'anomalies grâce aux grands modèles de langage. Les startups d'IA en périphérie ciblent l'automobile et l'IoT industriel avec des moteurs d'inférence légers réduisant la dépendance au cloud. Collectivement, ces évolutions soulignent un marché où la valeur se déplace des algorithmes de détection vers la réponse automatisée intégrée et la conformité réglementaire.

Leaders du secteur de la détection d'anomalies

IBM Corporation

Cisco Systems Inc.

Microsoft Corporation

Broadcom Inc.

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la détection d'anomalies

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Splunk Inc.

- Broadcom Inc.

- SAS Institute Inc.

- Trend Micro Incorporated

- Wipro Limited

- Verint Systems Inc.

- Guardian Analytics Inc.

- Securonix Inc.

- Gurucul Solutions, LLC

- Anodot Ltd.

- Happiest Minds Technologies Pvt. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Google LLC

- Amazon Web Services Inc.

- Rapid7 Inc.

- Micro Focus International plc

- LogRhythm Inc.

Lire l'analyse des entreprises du marché de la détection d'anomalies

Développements récents du secteur sur le marché de la détection d'anomalies

- Octobre 2025 : Microsoft a publié la mise à jour de détection d'anomalies de Security Copilot associant les grands modèles de langage à l'analytique comportementale pour accélérer le triage des causes profondes.

- Septembre 2025 : Cisco a finalisé l'acquisition de Splunk pour 28 milliards USD, s'engageant à une intégration rapide entre Splunk Enterprise Security et les flux de renseignement sur les menaces Cisco Talos.

- Août 2025 : Amazon Web Services a présenté GuardDuty Malware Protection pour S3, combinant la détection d'anomalies basée sur l'apprentissage automatique avec des analyses par signatures pour le stockage d'objets cloud.

- Juillet 2025 : IBM a amélioré QRadar SIEM avec l'analytique comportementale fédérée des utilisateurs pour répondre aux exigences de souveraineté des données dans les environnements multi-cloud.

Portée du rapport mondial sur le marché de la détection d'anomalies

Le rapport sur le marché de la détection d'anomalies est segmenté par composant (solutions et services), déploiement (sur site, cloud, hybride), secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance (BFSI), fabrication, santé, technologies de l'information et télécommunications, gouvernement et défense, commerce de détail et commerce électronique), technologie (apprentissage automatique et intelligence artificielle, analytique des mégadonnées, exploration de données et intelligence d'affaires, méthodes statistiques), taille d'organisation (petites et moyennes entreprises et grandes entreprises), application (détection de fraude, détection d'intrusion, détection et surveillance des pannes, détection d'exfiltration de données, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Solutions | Détection d'anomalies comportementales du réseau |

| Détection d'anomalies comportementales des utilisateurs | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Hybride |

| Services bancaires, financiers et d'assurance (BFSI) |

| Fabrication |

| Santé |

| Technologies de l'information et télécommunications |

| Gouvernement et défense |

| Commerce de détail et commerce électronique |

| Apprentissage automatique et intelligence artificielle |

| Analytique des mégadonnées |

| Exploration de données et intelligence d'affaires |

| Méthodes statistiques |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Détection de fraude |

| Détection d'intrusion |

| Détection et surveillance des pannes |

| Détection d'exfiltration de données |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Solutions | Détection d'anomalies comportementales du réseau | |

| Détection d'anomalies comportementales des utilisateurs | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance (BFSI) | ||

| Fabrication | |||

| Santé | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement et défense | |||

| Commerce de détail et commerce électronique | |||

| Par technologie | Apprentissage automatique et intelligence artificielle | ||

| Analytique des mégadonnées | |||

| Exploration de données et intelligence d'affaires | |||

| Méthodes statistiques | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par application | Détection de fraude | ||

| Détection d'intrusion | |||

| Détection et surveillance des pannes | |||

| Détection d'exfiltration de données | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la détection d'anomalies d'ici 2031 ?

Le marché de la détection d'anomalies devrait atteindre 16,63 milliards USD d'ici 2031, reflétant un TCAC de 16,86 %.

Quel est le secteur d'utilisateurs finaux en expansion la plus rapide ?

Le secteur de la santé est en tête de la croissance avec un TCAC de 17,93 % en raison des pressions liées aux rançongiciels et des mandats de surveillance HIPAA plus stricts.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides satisfont aux règles de souveraineté des données en conservant la télémétrie brute sur site tout en utilisant les ressources cloud pour l'entraînement des modèles, ce qui génère un TCAC de 17,39 %.

Comment les PME adoptent-elles la détection d'anomalies malgré des budgets limités ?

Les prestataires de détection et de réponse gérées proposent une tarification par abonnement qui réduit les coûts initiaux, stimulant l'adoption par les PME à un TCAC de 17,16 %.

Qu'est-ce qui motive la montée en puissance des applications de détection d'intrusion ?

Les organisations se tournent vers la chasse proactive aux menaces avec une analytique alignée sur MITRE ATT&CK, portant la détection d'intrusion à un TCAC de 17,89 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en voie de se développer à un TCAC de 17,82 %, propulsée par les nouveaux mandats de cybersécurité en Chine, en Inde et au Japon.

Dernière mise à jour de la page le: