Taille et part du marché de l'ultra large bande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

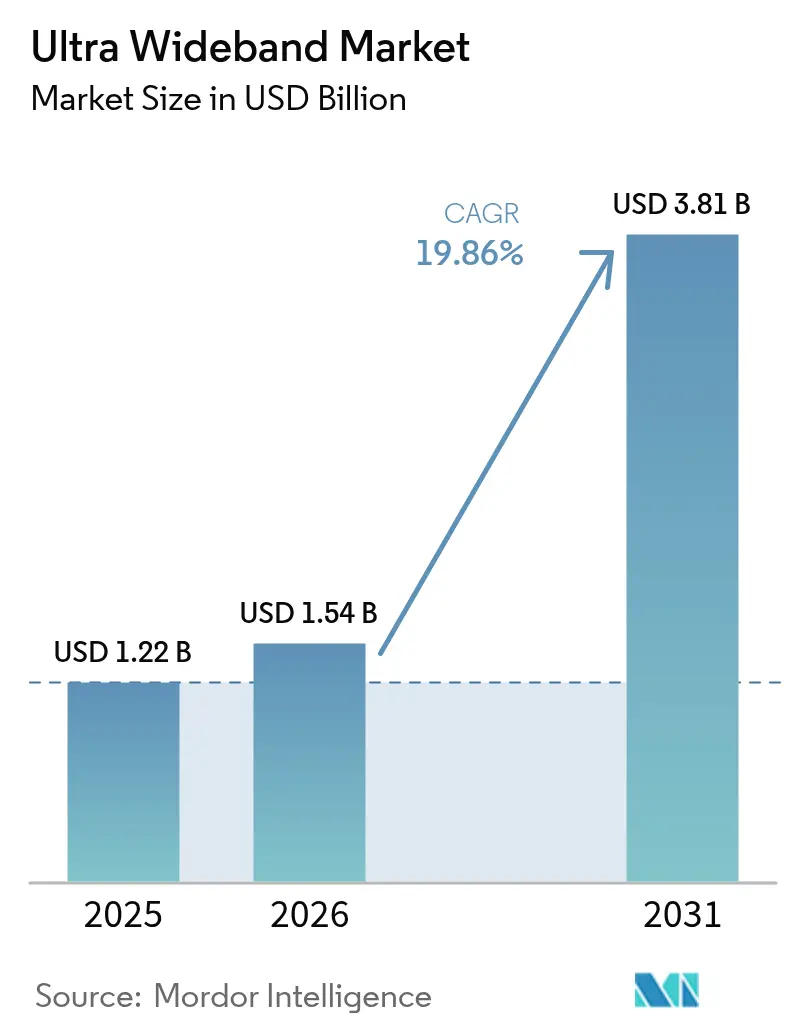

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.86% CAGR |

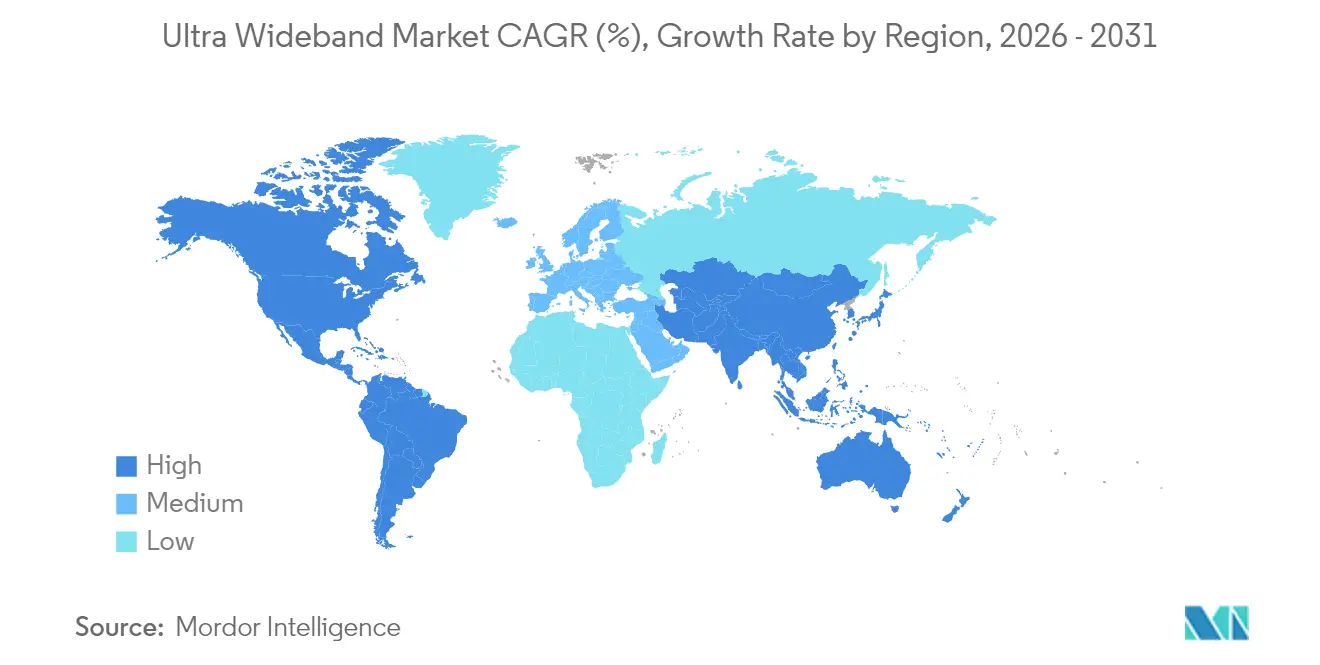

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

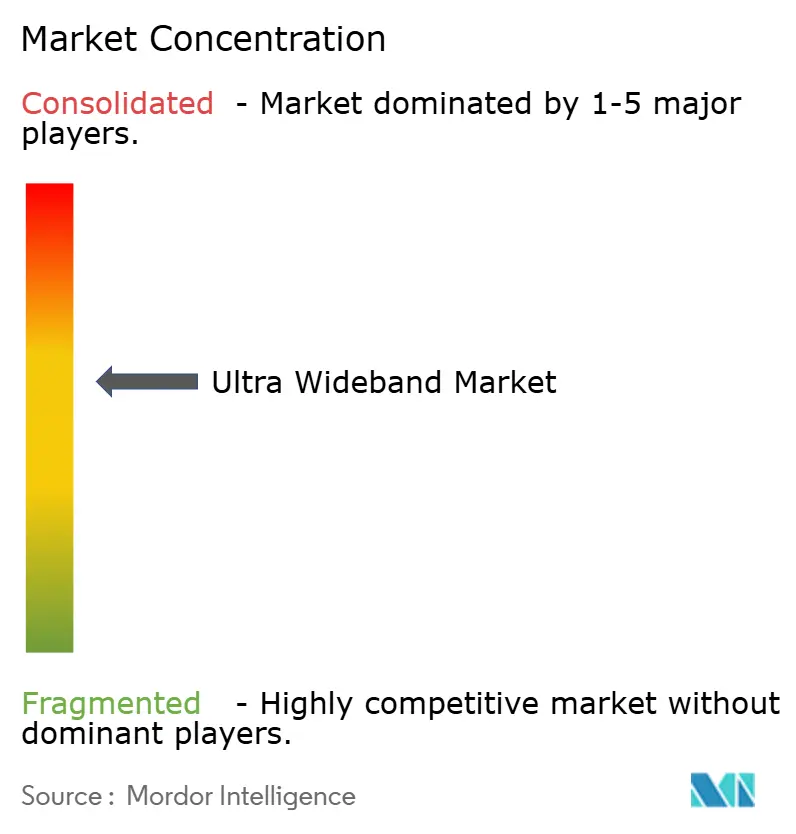

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ultra large bande par Mordor Intelligence

La taille du marché de l'ultra large bande était évaluée à 1,23 milliard USD en 2025 et devrait croître de 1,54 milliard USD en 2026 pour atteindre 3,81 milliards USD d'ici 2031, à un CAGR de 19,86 % au cours de la période de prévision (2026-2031). La précision de positionnement au niveau du centimètre fait évoluer la technologie du statut de nouveauté pour smartphone vers celui de couche indispensable dans l'automatisation de l'Industrie 4.0, la logistique portuaire et les clés numériques résistantes aux attaques par relais. Les fabricants ont observé une baisse de 30 % à 40 % des sinistres d'assurance liés aux collisions de chariots élévateurs après l'adoption du suivi d'actifs à moins de 10 centimètres, tandis que les assureurs de flottes en location ont réduit les primes jusqu'à 12 % pour les véhicules équipés de systèmes d'entrée passive basés sur l'ultra large bande. L'élan réglementaire, notamment la décision de l'Union européenne 2024/1467 et les règles du MIIT chinois, a doublé la portée extérieure autorisée et supprimé les délais de certification provinciaux, créant une incitation aux déploiements d'infrastructure à grande échelle. Pendant ce temps, les systèmes BLE à angle d'arrivée atteignent désormais une précision de 50 centimètres à un tiers du coût du silicium ultra large bande, positionnant le coût comme le principal champ de bataille concurrentiel plutôt que la précision brute. L'approvisionnement en puces en dessous de 28 nanomètres reste tendu car les fonderies privilégient les processeurs pour smartphones à marges plus élevées, prolongeant les délais de livraison des modules à 18 semaines et forçant les fabricants de puces à sécuriser une capacité alternative ou à migrer vers des géométries plus fines.

Points clés du rapport

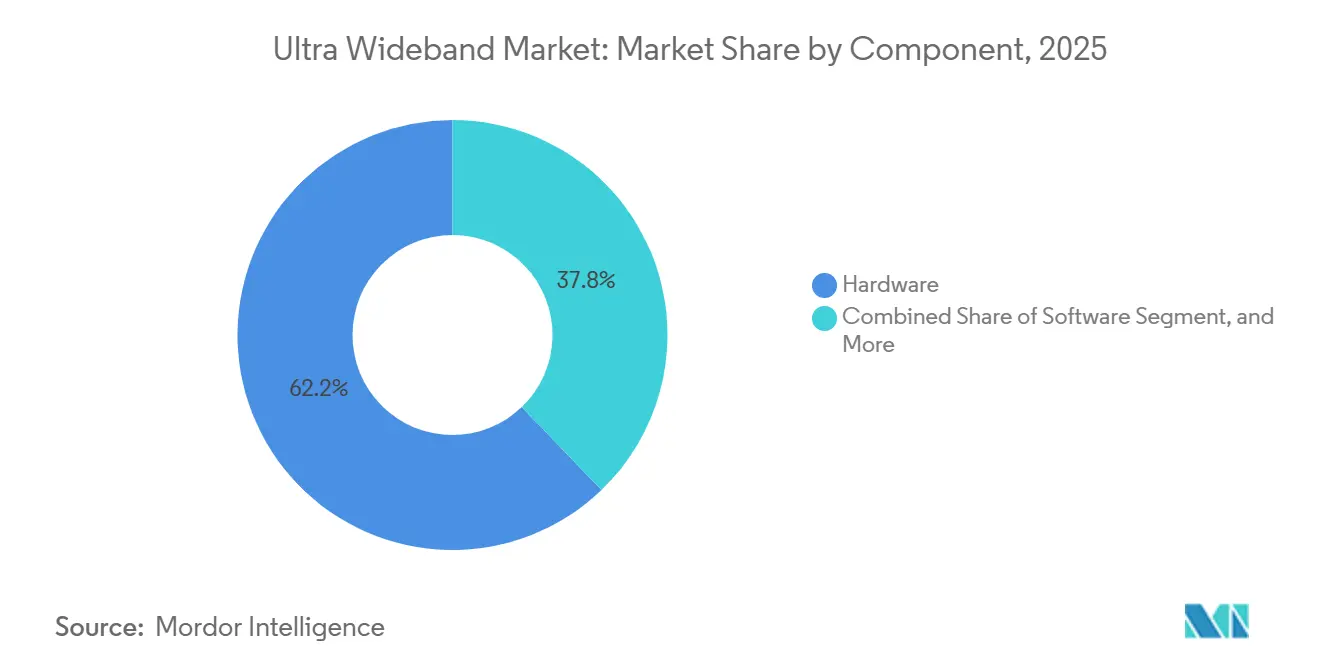

- Par composant, le matériel a dominé avec 62,19 % des revenus de 2025, tandis que les services devraient progresser à un CAGR de 20,22 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public détenait 27,42 % de la part des revenus en 2025, tandis que les bâtiments intelligents devraient se développer à un CAGR de 20,96 % jusqu'en 2031.

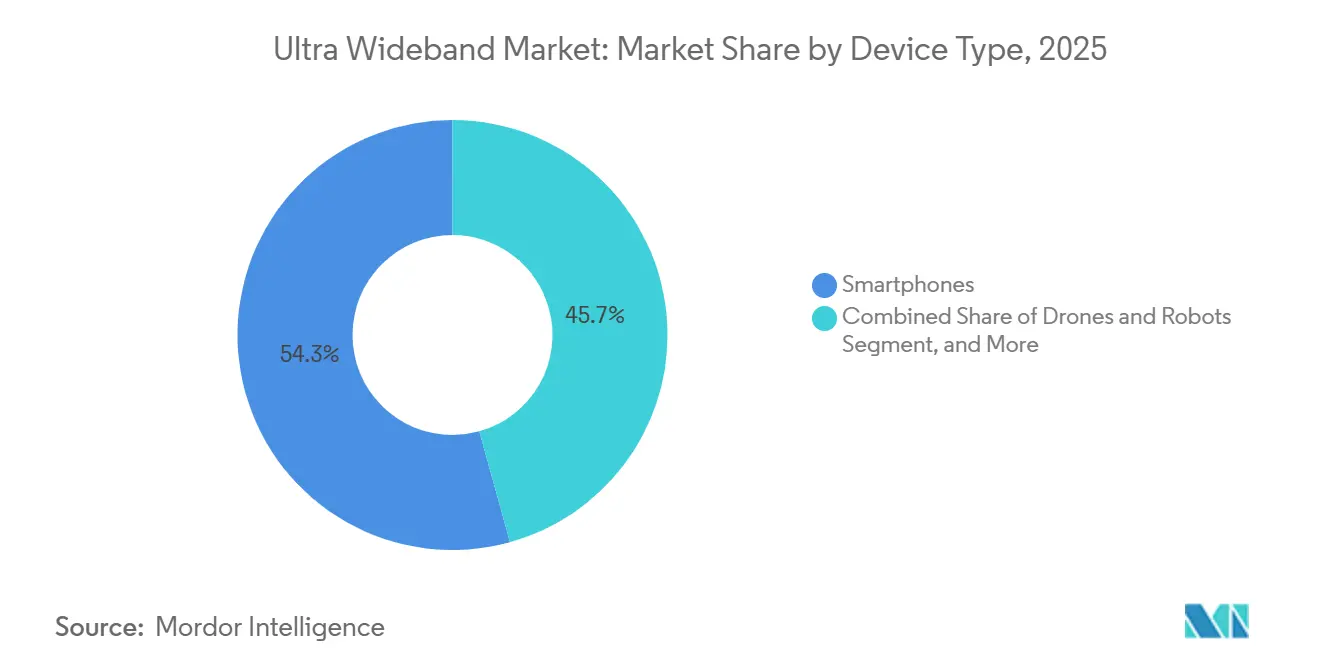

- Par type d'appareil, les smartphones ont capturé 54,31 % de la part des revenus en 2025, et les drones et robots devraient croître à un CAGR de 20,53 % jusqu'en 2031.

- Par bande de fréquence, le segment 6-10,6 GHz représentait 71,29 % des déploiements de 2025, tandis que la bande 3,1-4,8 GHz devrait progresser à un CAGR de 20,31 % jusqu'en 2031.

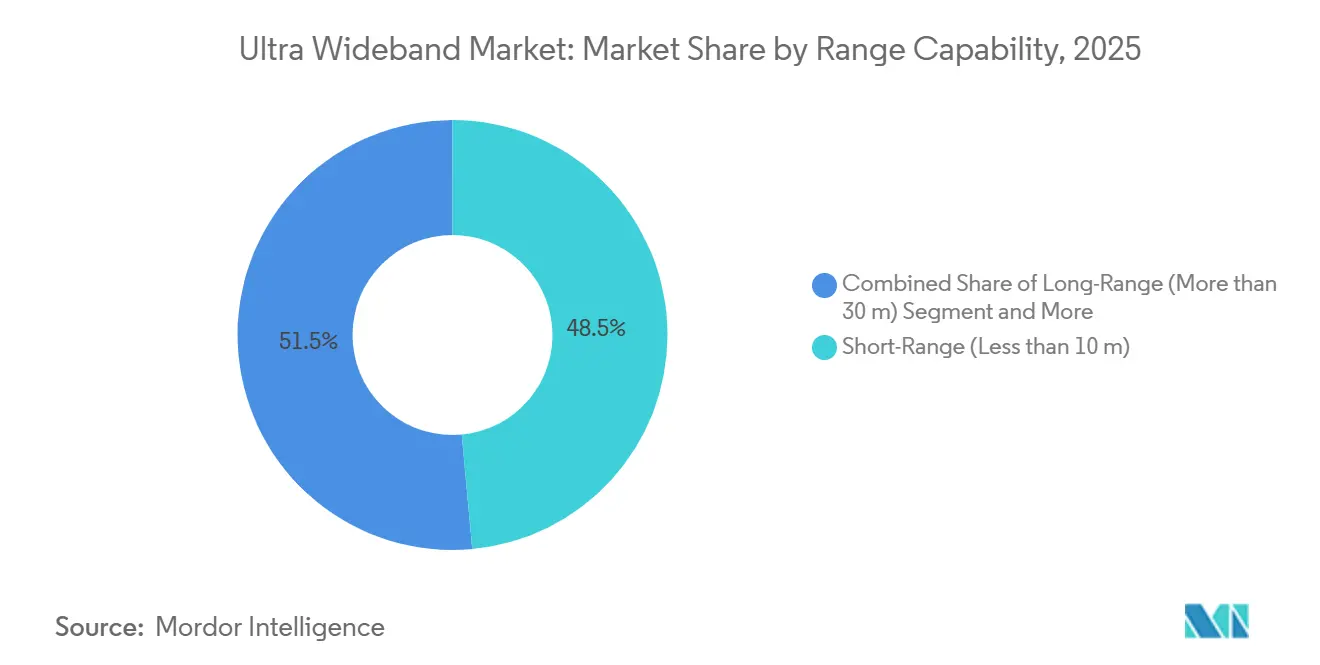

- Par capacité de portée, les systèmes à courte portée représentaient 48,53 % de la part en 2025, tandis que les plateformes à longue portée sont en bonne voie pour un CAGR de 20,78 % vers 2031.

- Par application, les systèmes de localisation en temps réel ont dominé avec 41,82 % de la part des revenus en 2025, et la cartographie en réalité augmentée et virtuelle devrait progresser à un CAGR de 20,84 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de 36,93 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 21,01 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'ultra large bande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive de RTLS dans les usines de l'Industrie 4.0 | +4.20% | Mondial, avec concentration dans les couloirs manufacturiers d'Allemagne, des États-Unis, du Japon et de Corée du Sud | Moyen terme (2-4 ans) |

| Obligation des fabricants de smartphones d'intégrer des fonctionnalités de conscience spatiale | +3.80% | Mondial, porté par les appareils haut de gamme d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Feux verts réglementaires pour l'ultra large bande sub-GHz en Europe et en Asie-Pacifique | +3.10% | Europe (décision UE 2024/1467), Chine (MIIT 7163-8812 MHz), Japon (ARIB STD-T91), Corée du Sud | Moyen terme (2-4 ans) |

| Transition automobile vers les clés numériques et le radar en cabine | +2.90% | Amérique du Nord, Europe, Chine (écosystèmes de fournisseurs de rang 1) | Long terme (≥ 4 ans) |

| Micrologiciel ultra large bande open source abaissant les barrières à l'entrée | +1.70% | Mondial, avec adoption précoce dans les communautés de développeurs d'Asie du Sud-Est et d'Europe de l'Est | Long terme (≥ 4 ans) |

| Financement national des infrastructures pour les ports et aéroports intelligents | +1.50% | Europe (corridors RTE-T), Moyen-Orient (hubs logistiques du CCG), Asie-Pacifique (terminaux de la Ceinture et Route chinoise) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de RTLS dans les usines de l'Industrie 4.0

Les fabricants automobiles et de pièces discrètes ont documenté des réductions de 18 % à 25 % des stocks en cours de fabrication après avoir remplacé les scans de codes-barres par des ancres ultra large bande qui s'intègrent directement dans les systèmes d'exécution de fabrication SAP, déclenchant la livraison de palettes en 90 secondes.[1]Fraunhofer IML, "Guide de déploiement RTLS pour l'Industrie 4.0," Fraunhofer IML, iml.fraunhofer.de Les seuls fournisseurs allemands ont déployé des ancres sur 1,2 million de m² de surface au sol en 2025. Les assembleurs d'électronique japonais ont étendu l'ultra large bande aux zones de sécurité des robots collaboratifs où le positionnement sécurisé IEEE 802.15.4z empêche les déclenchements frauduleux d'arrêts d'urgence.[2]Association des normes IEEE, "Rapport technique IEEE 802.15.4z," IEEE, ieeexplore.ieee.org L'érosion du prix des modules à moins de 3,50 USD pour des volumes de 10 000 unités a supprimé un obstacle de coût majeur, et les usines de semi-conducteurs sud-coréennes pilotent le suivi des outils en salle blanche pour éviter les mauvais acheminements dans les baies de traitement. Le résultat est une transition structurelle du concept de preuve vers une adoption à l'échelle de l'entreprise dans les réseaux d'usines mondiaux.

Obligation des fabricants de smartphones d'intégrer des fonctionnalités de conscience spatiale

Apple a livré des iPhones avec ultra large bande sur l'ensemble de sa gamme 2025, permettant la localisation précise des AirTag, le suivi de tête audio spatial et les paiements résistants aux attaques par relais.[3]Équipe de la salle de presse Apple, "Annonce du Vision Pro 2," Apple, apple.com Samsung a suivi avec le Galaxy S25 Ultra et le Z Fold 6, et le 15S Pro de Xiaomi a associé l'ultra large bande aux clés numériques pour les véhicules BYD et NIO. Les assureurs ont répondu en offrant des réductions de 5 % à 8 % sur les appareils équipés de puces de positionnement sécurisé ultra large bande, stimulant la demande dans les smartphones haut de gamme. Google a ajouté la mise en service ultra large bande à la configuration de maison intelligente conforme à Matter d'Android 15, réduisant le temps d'intégration de 40 % lors des tests bêta. La pression d'interopérabilité des profils du Consortium FiRa a rendu la compatibilité entre marques incontournable pour tout appareil phare.

Feux verts réglementaires pour l'ultra large bande sub-GHz en Europe et en Asie-Pacifique

La décision de l'Union européenne 2024/1467 a augmenté la puissance d'émission intérieure de 10 décibels et ouvert l'exploitation extérieure dans la bande 6-8,5 GHz, doublant la portée effective en ligne de mire à 30 mètres. Les déploiements pilotes de villes intelligentes à Brême et Rotterdam gèrent désormais les flux piétonniers et accordent la priorité aux véhicules d'urgence via des balises ultra large bande. Le MIIT chinois a harmonisé la bande 7163-8812 MHz le 1er août 2025, réduisant la certification des smartphones de six mois à huit semaines. Le Japon et la Corée du Sud ont aligné leurs règles nationales sur l'IEEE 802.15.4z, permettant une commercialisation rapide des appareils double bande. Collectivement, ces mesures dissipent le brouillard réglementaire qui ralentissait autrefois les déploiements à grande échelle.

Transition automobile vers les clés numériques et le radar en cabine

La clé numérique 3.0 du Car Connectivity Consortium impose un positionnement sécurisé ultra large bande dans un périmètre de 2 mètres, poussant BMW, Mercedes-Benz et Hyundai à intégrer des puces NXP Trimension dans les véhicules de l'année modèle 2026. Les assureurs de flottes en location ont répondu par des réductions de primes allant jusqu'à 12 %, et les vols par attaque par relais ont diminué dans les régions pilotes. Les fournisseurs de rang 1 ajoutent également des fonctions radar en cabine pour la détection de présence d'enfants afin de satisfaire aux notes de sécurité 5 étoiles Euro NCAP. Les fabricants de véhicules électriques chinois utilisent l'ultra large bande pour aligner les voitures dans les stations d'échange de batteries, réduisant le temps d'échange de cinq minutes à 90 secondes. Ces avantages opérationnels renforcent la proposition de valeur de l'ultra large bande au-delà du déverrouillage des portes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avantage de coût BLE AoA/AoD en dessous de 50 cm de précision | -2.80% | Mondial, particulièrement dans les segments de la vente au détail, de la santé et de l'hôtellerie sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en puces en dessous de 28 nm | -2.10% | Mondial, avec une pression aiguë dans les chaînes d'approvisionnement automobiles d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Règles spectrales régionales fragmentées ralentissant la certification | -1.40% | Moyen-Orient, Afrique, Amérique du Sud (hors Brésil), Asie du Sud-Est (hors Singapour) | Long terme (≥ 4 ans) |

| Attaques sophistiquées de mystification de micro-localisation et d'attaques par canal auxiliaire | -0.90% | Mondial, avec une préoccupation accrue dans les secteurs de la défense, des services financiers et des infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût BLE AoA/AoD en dessous de 50 cm de précision

Les modules de détermination de direction Bluetooth au prix d'environ 1,20 USD ont atteint une précision inférieure à 50 centimètres dans les magasins de détail, offrant aux opérateurs soucieux de leur budget une alternative viable à l'ultra large bande. Les hôpitaux suivant des dizaines de milliers d'actifs économisent 2 USD par étiquette, ce qui se traduit par des économies en capital à six chiffres. Les pilotes de vente au détail en 2025 ont confirmé la suffisance du BLE pour les recherches d'inventaire au niveau des allées, l'ultra large bande n'étant justifié que pour la prévention des vols. La feuille de route 6.0 du Bluetooth SIG réduit l'écart de précision à 20 centimètres, intensifiant la pression sur les prix. Les fournisseurs d'ultra large bande mettent désormais l'accent sur le positionnement sécurisé et la résistance aux attaques par relais, des avantages qui résonnent dans l'automobile et la finance mais moins dans les marchés horizontaux.

Goulots d'étranglement de l'approvisionnement en puces en dessous de 28 nm

Les fonderies privilégient les accélérateurs d'IA à marges plus élevées par rapport aux puces ultra large bande à signal mixte, allongeant les délais de livraison des modules à 18 semaines. La demande automobile a augmenté lorsque les conceptions de clés numériques ont été verrouillées pour les véhicules 2026, dépassant les allocations de tranches de 30 % au début de 2026. NXP a conclu un accord à long terme avec GlobalFoundries sur le FD-SOI 22 nanomètres pour garantir une livraison en 12 semaines, tandis que Qorvo a investi 150 millions USD pour migrer son DW3000 vers le FinFET 16 nanomètres. Jusqu'à ce que ces initiatives atteignent une production en volume fin 2027, la tension de l'approvisionnement modérera la croissance des expéditions et ralentira les baisses de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services monétisent la complexité post-déploiement

L'élan de la taille du marché de l'ultra large bande repose sur la domination du matériel, mais les entreprises externalisent de plus en plus l'étalonnage du réseau et les mises à jour du micrologiciel, propulsant les services vers un CAGR de 20,22 % jusqu'en 2031. Les installations déployant 200 à 500 ancres dans plusieurs bâtiments ont appris que les modèles de propagation prédictifs ne parviennent pas à capturer les étagères métalliques et les convoyeurs, nécessitant un réglage sur site qui coûte souvent entre 50 000 et 150 000 USD par usine. L'érosion du prix du matériel est rapide ; les coûts des modules DW3000 ont chuté de 40 % entre 2023 et 2025, exerçant une pression sur les marges.

La part à deux chiffres intermédiaires du logiciel traduit les coordonnées brutes en déclencheurs commerciaux tels que la répartition des AGV, tandis que l'innovation en matière d'antennes à partir de conceptions fractales et céramiques réduit l'encombrement de 50 %, permettant des cas d'utilisation pour les montres intelligentes et les écouteurs. Les modules qui regroupent puces, antennes et gestion de l'alimentation réduisent désormais le temps de certification de moitié. Les contrats de maintenance récurrents, généralement de 12 % à 18 % du coût de déploiement, sécurisent des flux de trésorerie prévisibles pour les intégrateurs.

Par secteur d'utilisation final : les bâtiments intelligents débloquent l'occupation et le contrôle d'accès

Les déploiements dans les bâtiments intelligents propulsent le marché de l'ultra large bande alors que les rénovations LEED Platine exigent une détection d'occupation pour optimiser les charges CVC. Les propriétaires commerciaux ont signalé des gains d'utilisation de l'espace de 20 % à 30 %, reportant des expansions coûteuses. L'électronique grand public a dominé les revenus de 2025 à 27,42 %, mais sa croissance plafonne à mesure que l'ultra large bande devient une fonctionnalité standard des appareils phares.

Le positionnement sécurisé empêche le clonage de badges, faisant du contrôle d'accès ultra large bande le choix par défaut dans les installations à haute sécurité. L'automobile et la logistique maintiennent une part à deux chiffres via les clés numériques et le positionnement véhicule-à-infrastructure, tandis que la santé suit les pompes à perfusion et les fauteuils roulants pour réduire les pertes par radiation. Les frais d'analyse récurrents renforcent les marges des bâtiments intelligents, soutenant l'investissement continu même à mesure que le matériel se banalise.

Par type d'appareil : les drones et robots exigent une précision au centimètre

Les smartphones ont dominé la part de marché de l'ultra large bande en 2025 à 54,31 %, mais les drones et robots afficheront un CAGR de 20,53 % jusqu'en 2031 à mesure que les entrepôts automatisent au-delà de l'échelle pilote. Le déploiement d'Amazon en 2025 a réduit les erreurs de tri de 35 % par rapport à la navigation par code QR.

La livraison par drone en extérieur couple le GPS avec l'ultra large bande au sol pour atterrir à moins de 10 centimètres, idéal pour l'agriculture de précision, mais limité à 200 mètres par la ligne de mire des ancres. Les appareils portables et les écouteurs ajoutent l'audio spatial et l'utilité de localisation d'appareils, augmentant les taux d'attachement dans les écouteurs haut de gamme. L'intégration dans les véhicules suit des cycles de conception pluriannuels, signalant une augmentation du volume seulement à partir de 2027. Les fournisseurs d'ancres chinois sous-cotent les acteurs établis jusqu'à 60 %, déplaçant la différenciation vers les effets de réseau logiciels.

Par bande de fréquence : la bande sub-6 GHz gagne en élan réglementaire

La bande 6-10,6 GHz conserve 71,29 % des déploiements de 2025, mais les fréquences sub-6 GHz sont sur une trajectoire de CAGR de 20,31 % à mesure que la réglementation favorise une meilleure pénétration des murs. Les jeux de puces double bande qui commutent entre 3,1-4,8 GHz et 7,25-10,25 GHz sont entrés dans les feuilles de route 2026 de Qorvo et NXP.

La taille du marché de l'ultra large bande pour les secteurs industriels penche vers les fréquences plus basses pour surmonter l'encombrement métallique, même si les antennes double bande augmentent l'encombrement des modules de 20 %. En dehors des régions principales, les règles fragmentées compliquent la certification, maintenant les téléphones à bande unique sur le spectre hérité. Au fil du temps, la préférence industrielle pour la portée et la demande des consommateurs pour la compacité coexisteront, encourageant des radios flexibles reconfigurables par logiciel.

Par capacité de portée : la longue portée débloque les cas d'utilisation des ports et aéroports

Les plateformes à courte portée détenaient 48,53 % des revenus de 2025, mais les systèmes à longue portée au-delà de 30 mètres devraient croître de 20,78 % jusqu'en 2031 grâce à l'automatisation des ports et aéroports. Le déploiement de 12 km² de Rotterdam a réduit le temps de stationnement des camions de 18 % avec une précision de 20 centimètres.

L'expansion de la portée est limitée par la physique car la puissance du signal décroît avec la distance, de sorte que les fournisseurs augmentent soit la puissance d'émission là où les réglementations le permettent, soit ajoutent des amplificateurs à faible bruit qui augmentent le coût du silicium de 1 à 2 USD. La mauvaise gestion des bagages coûte aux compagnies aériennes 2,5 milliards USD par an, et le suivi ultra large bande réduit les erreurs jusqu'à 50 %. En fin de compte, le réseau de taille appropriée équilibre la densité des ancres par rapport à la précision et à l'autonomie de la batterie.

Par application : la cartographie en réalité augmentée et virtuelle émerge comme leader de croissance

Les systèmes de localisation en temps réel ont produit 41,82 % des revenus de 2025, mais la cartographie en réalité augmentée et virtuelle s'accélérera à un CAGR de 20,84 %, portée par les casques Apple Vision Pro 2 qui ancrent des objets virtuels avec une fidélité de 2 centimètres.

Les applications de formation industrielle de Siemens et Rockwell Automation réduisent le temps d'intégration des techniciens de 30 % à 40 % en superposant des guides étape par étape. Les clés numériques sécurisées restent résilientes grâce aux mandats CCC, tandis que le suivi d'actifs est désormais en concurrence directe avec le BLE moins coûteux dans les secteurs sensibles aux prix. L'automatisation de la maison intelligente fait un bond en avant sous Matter 1.3, qui utilise la mise en service ultra large bande pour éliminer les scans QR, offrant une expérience consommateur plus fluide.

Analyse géographique

L'Amérique du Nord représentait 36,93 % des revenus de 2025, avec des assureurs américains accordant des réductions de primes de flotte de 8 % à 12 % pour les véhicules à clé numérique ultra large bande et des usines couvrant 15 millions de pieds carrés avec des ancres. Le Canada a pris du retard en raison d'un retard dans l'allocation du spectre, corrigé seulement en janvier 2026, tandis que le boom de la délocalisation au Mexique a déployé des RTLS dès le premier jour. Les secteurs sensibles aux coûts penchent vers le BLE, et les pénuries de semi-conducteurs aggravent les délais d'attente dans l'automobile.

L'Asie-Pacifique devrait enregistrer un CAGR de 21,01 %, le plus rapide au monde. Les règles unifiées 7163-8812 MHz de la Chine ont raccourci les cycles d'approbation des smartphones à huit semaines, et les téléphones phares ont associé l'ultra large bande aux clés numériques pour véhicules électriques. La mise à jour ARIB 2024 du Japon a permis 50 000 paiements ultra large bande quotidiens dans les stations de métro de Tokyo à partir de mars 2026. L'harmonisation des règles de la Corée du Sud a permis à Samsung de lancer le Galaxy S25 Ultra compatible ultra large bande sans certification supplémentaire. L'Inde et la majeure partie de l'Asie du Sud-Est restent à un stade précoce en raison de la sensibilité aux prix, bien que les pilotes de Singapour et de Kuala Lumpur aient amélioré le flux piétonnier de 30 % à 40 %. L'Australie et la Nouvelle-Zélande ont reproduit les normes de l'UE, facilitant l'adoption dans le secteur minier.

L'Europe a capturé une part d'une vingtaine de pour cent en 2025 grâce à la décision 2024/1467 qui a ouvert l'utilisation extérieure et relevé les limites de puissance. L'Allemagne est en tête avec les mandats automobiles et 8 millions de pieds carrés d'usines équipées de RTLS. La France et le Royaume-Uni font face à une double certification, ralentissant l'entrée sur le marché jusqu'à 12 semaines. L'Espagne et l'Italie se concentrent sur la logistique pharmaceutique à température contrôlée, tandis que l'accès de la Russie aux jeux de puces avancés est limité par les restrictions commerciales. Les ports du CCG à Dubaï et Abou Dhabi ont piloté le suivi de conteneurs à 20 centimètres, tandis que l'adoption en Afrique est naissante, avec l'Afrique du Sud à la traîne des programmes de sécurité minière.

Paysage concurrentiel

Le marché de l'ultra large bande est très concentré au niveau du silicium mais fragmenté dans le logiciel. Apple, Qorvo et NXP détenaient conjointement 70 % des expéditions de jeux de puces en 2025, s'appuyant sur de solides portefeuilles de brevets et le leadership du Consortium FiRa. L'écosystème fermé de la puce U2 d'Apple connecte 200 millions d'appareils, bien qu'il limite l'interopérabilité entre plateformes.

Qorvo domine le RTLS industriel grâce à sa gamme DW3000, tandis que la puce Trimension de NXP a remporté la plupart des contrats de clés numériques automobiles. Le micrologiciel open source dans Zephyr RTOS et les modules chinois à faible coût au prix de 30 à 50 USD érodent les barrières à l'entrée, créant une opportunité d'espace blanc pour les intégrateurs qui regroupent des logiciels conformes à Omlox avec des flux Matter orientés consommateurs.

Les stratégies divergent : Qualcomm et Broadcom intègrent l'ultra large bande dans des SoC de connectivité combinée pour gagner en échelle d'écosystème, tandis que des acteurs de niche comme Humatics et Sewio monétisent l'expertise verticale via des modèles SaaS. La concentration des brevets est de 65 % parmi les cinq premières entreprises, attirant l'intérêt des autorités antitrust en Europe et en Chine. La différenciation repose désormais sur la consommation d'énergie, les couches de sécurité et l'agilité multi-bande plutôt que sur la précision inférieure à 10 centimètres, qui est déjà un prérequis incontournable pour les principaux jeux de puces.

Leaders du secteur de l'ultra large bande

Qorvo Inc.

NXP Semiconductors NV

Zebra Technologies Corp.

Texas Instruments Inc.

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Qorvo a lancé le QM35825, un système sur puce ultra large bande à faible consommation entièrement intégré ciblant les conceptions automobiles et industrielles.

- Décembre 2024 : Syntiant a finalisé l'acquisition de 150 millions USD des microphones MEMS grand public de Knowles, améliorant l'audio IA en périphérie pour les gadgets compatibles ultra large bande.

- Novembre 2024 : NXP Semiconductors a dévoilé le premier système de gestion de batterie sans fil ultra large bande pour les batteries de véhicules électriques.

- Octobre 2024 : Qualcomm et STMicroelectronics ont formé une collaboration stratégique pour fusionner les plateformes de connectivité Qualcomm avec les capteurs MEMS de ST pour les appareils IoT.

- Février 2024 : Qualcomm a présenté la solution monopuce FastConnect 7900, intégrant le Wi-Fi 7, le Bluetooth et l'ultra large bande pour les smartphones haut de gamme et les voitures connectées.

Portée du rapport mondial sur le marché de l'ultra large bande

Le rapport sur le marché de l'ultra large bande est segmenté par composant (matériel, logiciel, services), secteur d'utilisation final (électronique grand public, automobile et transport, santé, fabrication et industrie, vente au détail et entreposage, défense et sécurité publique, bâtiments intelligents), type d'appareil (smartphones, appareils portables et écouteurs, véhicules, drones et robots, infrastructure fixe), bande de fréquence (3,1-4,8 GHz, 6-10,6 GHz), capacité de portée (courte portée, moyenne portée, longue portée), application (RTLS, clés numériques sécurisées, cartographie en réalité augmentée et virtuelle, suivi d'actifs, automatisation de la maison intelligente) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel | Circuits intégrés/jeux de puces |

| Antennes | |

| Modules | |

| Logiciel | |

| Services |

| Électronique grand public |

| Automobile et transport |

| Santé |

| Fabrication et industrie |

| Vente au détail et entreposage |

| Défense et sécurité publique |

| Bâtiments intelligents |

| Smartphones |

| Appareils portables et écouteurs |

| Véhicules |

| Drones et robots |

| Infrastructure fixe (passerelles, balises) |

| 3,1-4,8 GHz |

| 6-10,6 GHz |

| Courte portée (moins de 10 m) |

| Moyenne portée (10-30 m) |

| Longue portée (plus de 30 m) |

| Systèmes de localisation en temps réel (RTLS) |

| Clés numériques sécurisées |

| Cartographie en réalité augmentée et virtuelle (RA/RV) |

| Suivi d'actifs et gestion des stocks |

| Automatisation de la maison et du bâtiment intelligents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Matériel | Circuits intégrés/jeux de puces |

| Antennes | ||

| Modules | ||

| Logiciel | ||

| Services | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile et transport | ||

| Santé | ||

| Fabrication et industrie | ||

| Vente au détail et entreposage | ||

| Défense et sécurité publique | ||

| Bâtiments intelligents | ||

| Par type d'appareil | Smartphones | |

| Appareils portables et écouteurs | ||

| Véhicules | ||

| Drones et robots | ||

| Infrastructure fixe (passerelles, balises) | ||

| Par bande de fréquence | 3,1-4,8 GHz | |

| 6-10,6 GHz | ||

| Par capacité de portée | Courte portée (moins de 10 m) | |

| Moyenne portée (10-30 m) | ||

| Longue portée (plus de 30 m) | ||

| Par application | Systèmes de localisation en temps réel (RTLS) | |

| Clés numériques sécurisées | ||

| Cartographie en réalité augmentée et virtuelle (RA/RV) | ||

| Suivi d'actifs et gestion des stocks | ||

| Automatisation de la maison et du bâtiment intelligents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'ultra large bande en 2026 ?

La taille du marché de l'ultra large bande est estimée à 1,54 milliard USD en 2026 selon les dernières prévisions.

Quel est le taux de croissance prévu pour l'ultra large bande jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 19,86 % de 2026 à 2031, pour atteindre 3,81 milliards USD.

Quel segment se développera le plus rapidement dans les déploiements d'ultra large bande ?

Les solutions pour bâtiments intelligents devraient afficher le CAGR le plus élevé de 20,96 % à mesure que la détection d'occupation et le contrôle d'accès sécurisé gagnent en traction réglementaire.

Pourquoi les drones et robots adoptent-ils l'ultra large bande ?

Les robots d'entrepôt et de livraison ont besoin d'une navigation au niveau du centimètre que le GPS et les marqueurs visuels ne peuvent pas fournir de manière fiable en intérieur, et l'ultra large bande répond à cette exigence de précision tout en résistant aux changements d'éclairage.

Comment les réglementations influencent-elles l'adoption de l'ultra large bande ?

Les réformes spectrales de l'Union européenne et de la Chine ont relevé les limites de puissance et standardisé les bandes, doublant effectivement la portée extérieure et éliminant les certifications multi-provinces, ce qui accélère les lancements d'appareils.

Quelle menace la détermination de direction Bluetooth représente-t-elle pour l'ultra large bande ?

Les systèmes BLE à angle d'arrivée atteignent désormais une précision de 50 centimètres à un tiers du coût du silicium, ce qui peut satisfaire de nombreux cas d'utilisation dans la vente au détail et la santé et ralentir l'adoption de l'ultra large bande là où la précision au centimètre n'est pas essentielle.

Dernière mise à jour de la page le: