Taille et part de marché de l'animation et des effets visuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

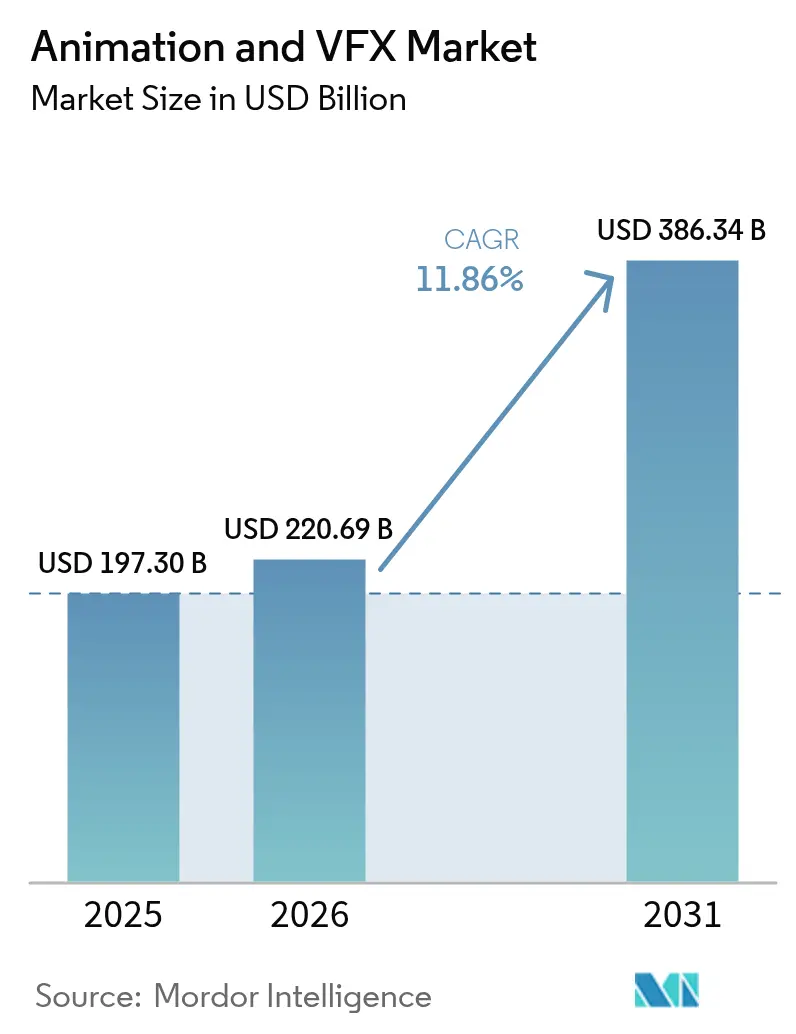

| Taille du Marché (2026) | 220.69 Milliards de dollars |

| Taille du Marché (2031) | 386.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'animation et des effets visuels par Mordor Intelligence

La taille du marché de l'animation et des effets visuels devrait passer de 197,3 milliards USD en 2025 à 220,69 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 386,34 milliards USD d'ici 2031, soit un TCAC de 11,86 % sur la période 2026-2031. Les investissements des plateformes de streaming, le passage rapide aux productions virtuelles en temps réel et les architectures de rendu natives dans le nuage accélèrent la demande dans les secteurs du divertissement, des jeux vidéo et des domaines émergents de la visualisation professionnelle. L'intensification de la concurrence entre les services par abonnement incite à des budgets records pour des œuvres originales visuellement riches, tandis que les avancées matérielles et les incitations fiscales élargissent les empreintes de production mondiales. Les studios réorganisent donc leurs pipelines autour du calcul distribué et des outils assistés par intelligence artificielle, créant un environnement fertile pour les fournisseurs spécialisés capables de livrer une capacité évolutive, une efficacité des coûts et une assurance qualité tout au long du marché de l'animation et des effets visuels. Le comportement des consommateurs natifs du numérique, les appareils compatibles 3D et l'activisme de marque immersif renforcent davantage la visibilité des revenus à long terme pour les fournisseurs qui alignent leurs capacités sur ces évolutions macroéconomiques.[1]Stephen Follows, « Ce que les brevets de Netflix révèlent sur l'avenir du visionnage de films », stephenfollows.com

Principaux enseignements du rapport

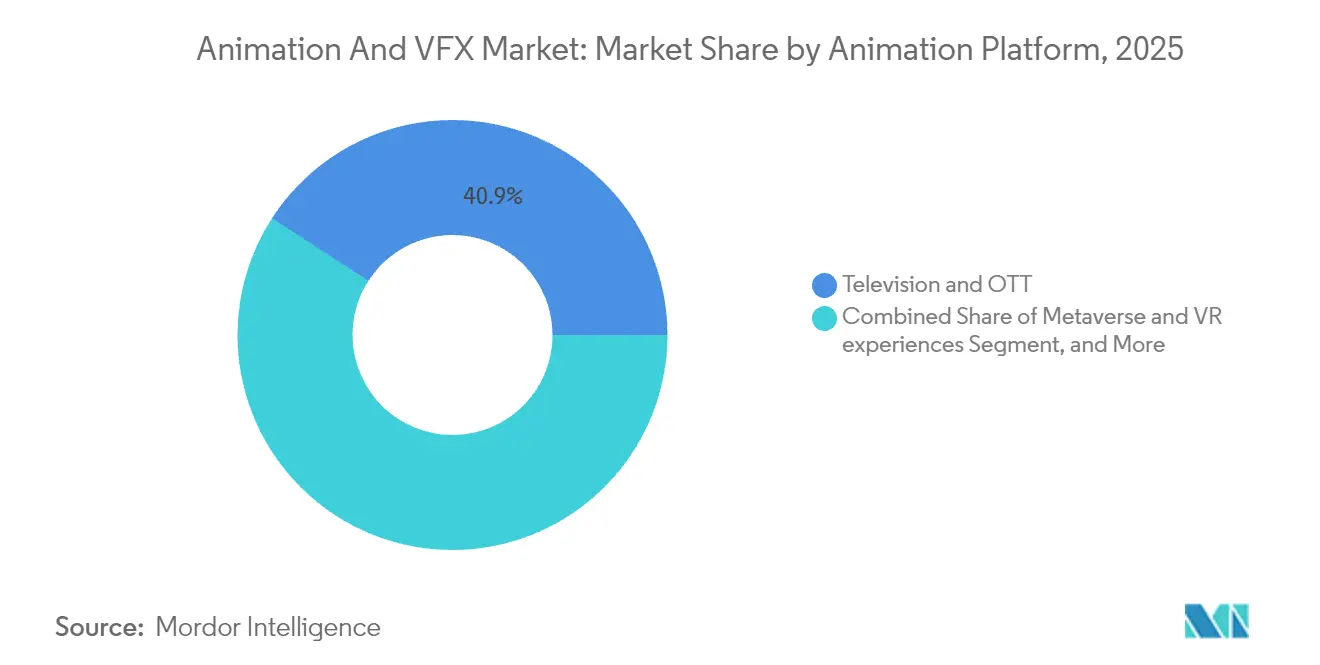

- Par plateforme d'animation, la télévision et l'OTT ont dominé avec une part de revenus de 40,86 % en 2025, tandis que le métavers et les expériences de réalité virtuelle devraient progresser à un TCAC de 15,49 % jusqu'en 2031.

- Par composant, les solutions logicielles représentaient 48,05 % de la part de marché de l'animation et des effets visuels en 2025 ; les plateformes de rendu dans le nuage enregistrent le TCAC projeté le plus élevé, à 14,21 %, jusqu'en 2031.

- Par technique d'animation, l'animation 3D a capturé 43,62 % de la taille du marché de l'animation et des effets visuels en 2025 et devrait se développer à un TCAC de 14,52 % entre 2026 et 2031.

- Par secteur d'activité utilisateur final, les médias et le divertissement représentaient 53,71 % des revenus en 2025, tandis que la santé et la visualisation scientifique affichent la croissance la plus rapide, à un TCAC de 14,88 % sur le même horizon.

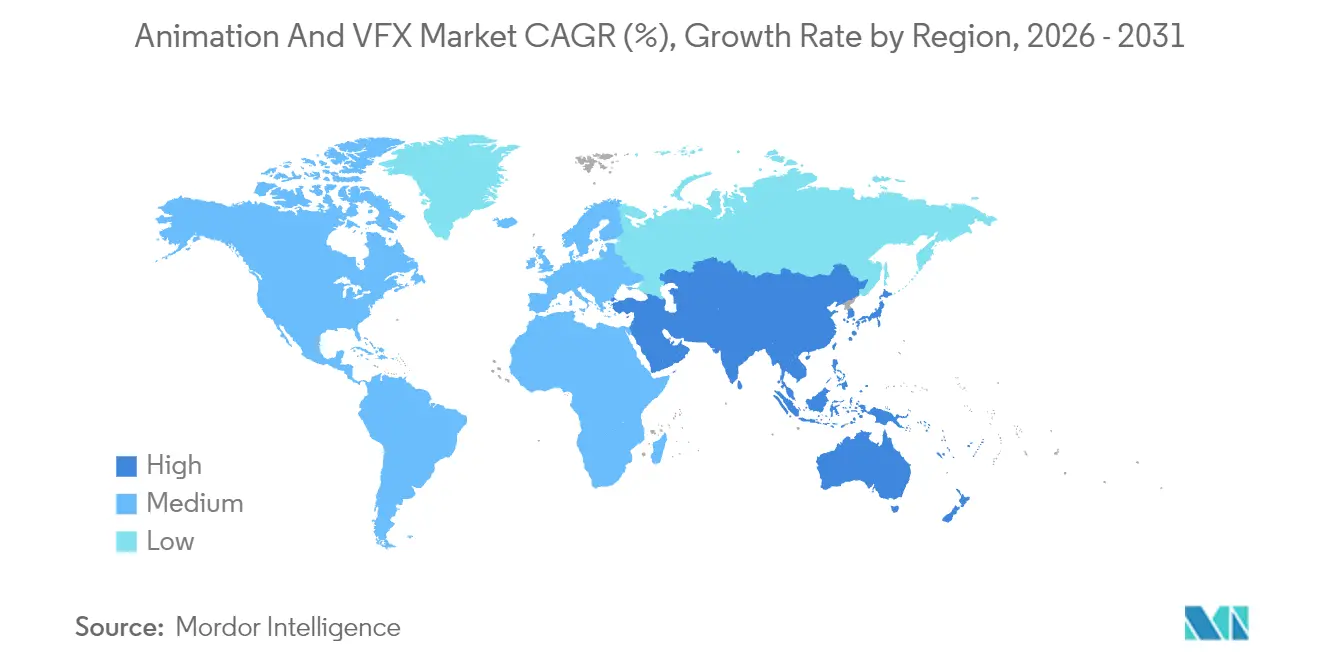

- Par géographie, l'Amérique du Nord commandait 37,92 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 13,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'animation et des effets visuels

Analyse de l'impact des moteurs de croissance*

| (~) Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de contenu des plateformes de streaming | +2.10% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des pipelines de production virtuelle en temps réel | +1.80% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des appareils grand public compatibles 3D | +1.50% | Mondial, porté par l'Amérique du Nord et les marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intensification des effets visuels dans les jeux AAA | +1.20% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Course aux incitations fiscales entre les pôles de production émergents | +0.90% | Asie-Pacifique, Europe, certaines régions d'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor du rendu distribué natif dans le nuage | +0.80% | Mondial, avec une adoption initiale sur les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de contenu des plateformes de streaming

Le déploiement de capitaux sans précédent par les services d'abonnement réécrit l'économie de la production, Netflix allouant 18 milliards USD et Disney 24 milliards USD aux contenus originaux en 2025. Ces budgets se traduisent directement par un nombre d'images plus élevé, des travaux complexes sur les créatures et des simulations sophistiquées qui dépassent la capacité traditionnelle des studios, faisant de l'externalisation de l'animation une option de plus en plus stratégique. L'investissement stratégique de 1,5 milliard USD de Disney dans Epic Games étend le mandat du contenu épisodique aux univers virtuels persistants liés à Fortnite, amplifiant la demande en aval pour la réutilisation d'actifs multiplateformes.[2]Andrew Webster, "Disney investit 1,5 milliard USD dans Epic pour créer un 'univers persistant' lié à Fortnite," theverge.com Les brevets déposés par Netflix autour de l'édition pilotée par l'IA et de l'automatisation de la localisation révèlent un engagement envers des économies d'échelle qui réinjecteront les économies réalisées dans des visuels haut de gamme. La différenciation concurrentielle repose donc sur l'accès à des ressources de pointe du marché de l'animation et des VFX capables de produire un spectacle cinématographique au rythme des contenus diffusés en streaming.

Expansion des pipelines de production virtuelle en temps réel

Le passage des effets visuels en post-production vers des flux de travail hybrides en caméra s'accélère à mesure que les murs à LED, les équipements de capture de mouvement et les moteurs en temps réel arrivent à maturité. L'Unreal Engine d'Epic Games soutient désormais les plateaux virtuels pour des œuvres phares, permettant aux réalisateurs d'itérer sur l'éclairage et les environnements en direct sur le plateau. La société britannique Visualskies a obtenu un financement d'Innovate UK pour permettre aux opérateurs de prévisualiser les éléments en images de synthèse à travers les viseurs, réduisant ainsi les reprises de tournage coûteuses.[3]James Tapper, « L'espoir qu'une percée dans les effets visuels puisse relancer l'industrie cinématographique britannique », theguardian.com En intégrant des arrière-plans photoréalistes lors de la prise de vue principale, les studios raccourcissent les cycles de post-production et réduisent les frais de déplacement, renforçant ainsi l'élan d'adoption sur le marché de l'animation et des effets visuels. À long terme, la production en temps réel redistribue également la demande de main-d'œuvre vers les artistes techniques maîtrisant l'optimisation au niveau des moteurs et la capture volumétrique.

Adoption des appareils grand public compatibles 3D

L'élan de l'informatique spatiale porté par l'Apple Vision Pro, le Meta Quest et les dispositifs de réalité augmentée émergents multiplie les points de distribution des ressources immersives. Le brevet d'affichage transparent d'Apple et les dépôts de brevets de Samsung pour le rendu de réalité augmentée photoréaliste en temps réel signalent des feuilles de route matérielles conçues autour de contenus volumétriques. Les directives complémentaires ISO/IEC 5927:2024 formalisent les protocoles de sécurité, renforçant la confiance des entreprises et des établissements d'enseignement dans le déploiement des casques à affichage monté sur tête. À mesure que les bases installées d'appareils s'élargissent, les fournisseurs de contenu doivent livrer des animations optimisées pour le stéréo et le temps réel, élargissant les flux de revenus adressables du marché de l'animation et des effets visuels au-delà du divertissement sur écran plat.

Intensification des effets visuels dans les jeux AAA

Les studios de jeux vidéo consacrent désormais des budgets dignes des blockbusters à la destruction environnementale, la capture faciale et les cinématiques de qualité hollywoodienne. Unity's Vector AI a démontré une hausse de 15 à 20 % des installations et des achats intégrés lorsque les titres intègrent des ressources de plus haute fidélité, reliant directement la qualité des effets visuels à la monétisation. La feuille de route d'Epic pour l'Unreal Engine 6 promet des fonctionnalités haut de gamme démocratisées, abaissant les barrières d'entrée pour les développeurs de niveau intermédiaire tout en élevant simultanément les attentes des consommateurs. Ce cercle vertueux entraîne des actualisations constantes des pipelines de shaders, des systèmes de particules et des squelettes de personnages, maintenant l'utilisation du pipeline du marché de l'animation et des effets visuels proche de sa pleine capacité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de talents seniors en effets visuels | -1.40% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement des GPU | -0.70% | Mondial, avec un impact particulier sur les régions dépendantes du matériel informatique | Moyen terme (2 à 4 ans) |

| Piratage de logiciels et de médias | -0.60% | Mondial, avec un impact plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Perturbations dues aux grèves des guildes créatives | -0.40% | Amérique du Nord et Europe, avec des répercussions sur les productions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de talents seniors en effets visuels

VFX Ireland a enregistré une croissance de son chiffre d'affaires de 326 % tout en signalant des lacunes critiques en matière de compétences, soulignant le déséquilibre entre les afflux de projets et la capacité de supervision expérimentée. L'activisme parallèle, tel que la poussée de syndicalisation des effets visuels de Marvel, met en évidence les conditions de travail qui risquent de provoquer de l'attrition. Bien que les prévisions estiment à 2 millions le nombre de nouveaux emplois AVGC au cours de la prochaine décennie, les filières de formation sont en retard, en particulier pour les moteurs en temps réel et les outils assistés par intelligence artificielle. Ce goulot d'étranglement contraint la bande passante de livraison à court terme et pousse les studios vers l'automatisation ou une plus grande utilisation de la délocalisation.

Volatilité de la chaîne d'approvisionnement des GPU

Les cartes RTX 5090 se vendant 30 à 50 % au-dessus du prix de vente conseillé et les perturbations des usines de tranches après les événements sismiques à Taïwan mettent en évidence la fragilité des pipelines dépendant du calcul informatique. La baisse des revenus gaming de NVIDIA malgré les actualisations de produits signale des insuffisances d'allocation plutôt qu'une faiblesse de la demande. À mesure que les charges de travail de rendu et d'intelligence artificielle s'intensifient, toute nouvelle pénurie de semi-conducteurs pourrait retarder les calendriers de livraison, poussant le marché de l'animation et des effets visuels vers des courtiers en nuage disposant d'empreintes matérielles diversifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme d'animation : le streaming stimule la diversification du contenu

La télévision et les plateformes OTT ont dominé 40,86 % des revenus de 2025, reflétant la prédominance de la plateforme dans la commande de contenus sériels nécessitant des volumes de plans continus. La taille du marché de l'animation et des effets visuels pour ce segment devrait se développer régulièrement à mesure que la demande de visionnage en rafale incite à des pipelines d'épisodes de qualité cinématographique. À l'inverse, le métavers et les expériences de réalité virtuelle enregistrent un TCAC de 15,49 %, le plus rapide parmi les plateformes, à mesure que les casques grand public normalisent la construction de mondes interactifs. Les bibliothèques initialement produites pour les écrans plats sont en cours d'adaptation pour l'immersion spatiale, prolongeant les fenêtres de monétisation des ressources. La publicité, les sorties en salles et l'éducation fournissent collectivement une occupation de base, les technologies éducatives adoptant des modules rendus en temps réel pour améliorer les indicateurs d'engagement à distance.

Un écosystème convergent émerge où la propriété intellectuelle traverse des points de contact linéaires et interactifs. La participation stratégique de Disney dans Epic Games illustre comment un seul ensemble de ressources peut sous-tendre des épisodes de séries, des événements en direct et des mondes de jeux persistants, comprimant les cycles d'itération créative. Les studios agiles dans la réutilisation des squelettes et des textures à travers les modes de distribution captureront une part disproportionnée des dépenses incrémentielles, renforçant la croissance du marché de l'animation et des effets visuels.

Par composant : les solutions logicielles mènent la migration vers le nuage

Les solutions logicielles ont capturé 48,05 % des revenus en 2025, en raison de leur indispensabilité à travers les tâches de modélisation, de rigging et de compositing. Le ratio de revenus récurrents de 97 % d'Autodesk illustre la fidélité des licences par abonnement dans le secteur de l'animation et des effets visuels. Simultanément, les plateformes de rendu dans le nuage, qui progressent à un TCAC de 14,21 %, permettent aux studios d'éviter les expansions de fermes de rendu gourmandes en investissements et d'absorber les hausses de prix des GPU. Les ventes d'équipements matériels subissent une compression des marges mais restent essentielles pour les plateaux de capture de production virtuelle et les volumes de capture de mouvement. Les prestataires de services exploitent les différentiels de salaires, les fournisseurs indiens et d'Asie du Sud-Est augmentant leurs effectifs pour combler les pénuries mondiales.

Les modules complémentaires assistés par intelligence artificielle se multiplient dans les suites logicielles existantes, automatisant la rotoscopie, l'extraction de cache et les simulations de foules. Les fournisseurs qui intègrent une orchestration native dans le nuage et une allocation de GPU à la minute sont en passe d'ancrer les pipelines de prochaine génération, faisant évoluer le marché de l'animation et des effets visuels vers une économie basée sur l'usage.

Par technique d'animation : l'animation 3D domine l'innovation

L'animation 3D détenait 43,62 % de la part et mène la croissance à un TCAC de 14,52 %, alimentée par la narration immersive dans le cinéma, les jeux AAA et la réalité virtuelle. Les brevets de rendu neuronal de Samsung et les directives d'intelligence artificielle de l'Académie soulignent un avenir où l'apprentissage automatique accélère la génération de ressources sans porter atteinte au crédit créatif humain. Les graphiques animés soutiennent la narration de marque, tandis que le stop-motion préserve un attrait artistique de niche malgré un débit plus lent. L'intérêt renouvelé pour les séries stylisées en 2D sur les portails de streaming indique que les techniques patrimoniales peuvent encore capturer le sentiment du public lorsqu'elles sont associées à des efficiences de pipeline modernes, ajoutant de la profondeur au portefeuille du marché de l'animation et des effets visuels.

Par secteur d'activité utilisateur final : la visualisation dans le domaine de la santé émerge

Les médias et le divertissement ont conservé leur part majoritaire à 53,71 % en 2025, mais la diversification est évidente. Le TCAC de 14,88 % de la visualisation dans le domaine de la santé reflète les hôpitaux qui déploient des jumeaux anatomiques pour la répétition chirurgicale et les spécialistes du marketing pharmaceutique qui tirent parti des animations de molécules photoréalistes. Les équipes d'architecture et d'immobilier utilisent désormais des visites guidées en temps réel pour obtenir des approbations plus rapidement, convergeant avec les normes de visualisation des moteurs de jeux. L'éducation exploite les simulations de réalité étendue pour la formation professionnelle, et les annonceurs adoptent les filtres de réalité augmentée pour des campagnes expérientielles, élargissant la base de clients du marché de l'animation et des effets visuels au-delà des studios traditionnels.

Analyse géographique

L'Amérique du Nord représente le plus grand nœud régional du marché de l'animation et des effets visuels, bénéficiant d'une concentration de plateformes à forte intensité de capital, de laboratoires de R&D et de talents artistiques syndiqués. Le triplement par la Californie du financement annuel des incitations à 750 millions USD signale une rétention déterminée des productions phares. Le déploiement de plateaux virtuels en temps réel a encore renforcé l'avance de la région en comprimant les cycles de la prise de vue à la post-production et en maintenant les écosystèmes de fournisseurs proches des centres de décision.

L'Asie-Pacifique sert de moteur de vélocité du marché, la taille du marché de l'animation et des effets visuels pour les fournisseurs régionaux se développant plus rapidement que tout autre territoire. Les décideurs politiques sud-coréens et japonais cultivent des écosystèmes de bout en bout, s'assurant que la création de propriété intellectuelle locale, la capacité de rendu et la distribution restent ancrées au niveau national, rapatriant ainsi la valeur historiquement exportée vers les fournisseurs occidentaux. Les studios chinois, dynamisés par la croissance des quotas de box-office et l'essor du streaming, investissent dans des équipements propriétaires et des accélérateurs d'intelligence artificielle, réduisant la dépendance aux intergiciels importés.

L'Europe reste un participant résilient grâce aux cadres de financement culturel et aux traités de coproduction paneuropéens qui dérisquent les projets artistiques ambitieux. Le taux de réduction VFX britannique amélioré de 39 % et le programme TRIP français maintiennent une parité concurrentielle. Les pôles d'Europe de l'Est capitalisent sur les avantages monétaires et les équipes multilingues pour absorber le débordement des studios d'Europe occidentale. Collectivement, un cadre politique public diversifié sur plusieurs continents modère les chocs d'approvisionnement et soutient un TCAC stable supérieur à 11 % pour le marché de l'animation et des effets visuels jusqu'en 2031.

Paysage concurrentiel

La fragmentation définit la topologie actuelle du marché de l'animation et des effets visuels, même si la consolidation souligne le positionnement stratégique. La chute de Technicolor et les acquisitions d'actifs qui ont suivi par Rodeo FX et Phantom FX témoignent d'un appétit pour l'échelle face aux exigences croissantes en capital des pipelines en temps réel. Les titans historiques tels qu'Industrial Light and Magic, Weta FX et DNEG commandent encore les séquences phares, mais leur empreinte combinée reste en deçà des seuils qui signaleraient un contrôle oligopolistique, maintenant ainsi une marge de manœuvre concurrentielle pour les indépendants.

Les manœuvres stratégiques tournent autour de la propriété intellectuelle en intelligence artificielle, des partenariats d'infrastructure dans le nuage et de l'arbitrage de main-d'œuvre. Le rachat de Wonder Dynamics par Autodesk aligne l'insertion automatisée de personnages sur sa base d'utilisateurs Maya, tandis que le lancement de la série RTX 50 de NVIDIA ancre davantage les studios dans les chaînes d'outils centrées sur les GPU. Les brevets de Samsung et d'Apple laissent entrevoir une intégration verticale où les fournisseurs de matériel pourraient contourner les logiciels DCC traditionnels grâce au rendu neuronal sur appareil, reconfigurant potentiellement la capture de valeur au sein du marché de l'animation et des effets visuels.

Simultanément, les mouvements syndicaux organisés en Amérique du Nord mettent en lumière l'importance croissante de pratiques de travail durables. Les studios qui offrent une planification transparente et investissent dans le perfectionnement des compétences sont en mesure de réduire le taux de rotation, en conservant les connaissances cruciales pour les productions à haute complexité. Les fournisseurs capables d'équilibrer l'automatisation avec l'artisanat humain et une gestion éthique des effectifs sécuriseront probablement des portefeuilles clients premium alors que la demande continue de dépasser l'offre de talents seniors.[4]Investing.com Transcript, « Appel aux résultats du premier trimestre 2025 de Unity Software », investing.com

Leaders du secteur de l'animation et des effets visuels

-

3D Matchmovers

-

Rocket Science VFX

-

Blue Bolt

-

Trixter GMBH

-

FX3X

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Disney a investi 1,5 milliard USD dans Epic Games pour construire un univers persistant lié à Fortnite, intégrant les propriétés intellectuelles de Pixar, Marvel et Star Wars.

- Février 2025 : Autodesk a annoncé un chiffre d'affaires pour l'exercice 2025 de 6,13 milliards USD et lancé une réorganisation de 9 % des effectifs pour prioriser le nuage et l'intelligence artificielle.

- Février 2025 : NVIDIA a dévoilé les cartes de la série RTX 50 et annoncé un chiffre d'affaires pour l'exercice 2025 de 39,3 milliards USD, soit une hausse de 78 % en glissement annuel.

- Janvier 2025 : Unity Software a lancé Unity 6 et Vector AI après avoir clôturé 2024 avec un chiffre d'affaires de 1,813 milliard USD.

Périmètre du rapport mondial sur le marché de l'animation et des effets visuels

Le marché de l'animation et des effets visuels est défini en fonction des dépenses de divers utilisateurs finaux dans le marché des effets visuels et de l'animation. Ledit secteur est traité comme un sous-ensemble des industries créatives au sens large. Les secteurs de l'animation et des effets visuels englobent la pré et la post-production, la technologie, l'apprentissage automatique, l'externalisation, les produits logiciels et les ventes. L'étude est structurée pour suivre la demande de services d'animation, d'effets visuels et de post-production fournis par divers studios à l'échelle mondiale. L'analyse est basée sur les informations de marché recueillies grâce à la recherche secondaire et aux entretiens primaires. Le marché couvre également les principaux facteurs impactant la croissance du marché en termes de moteurs et de freins.

Le marché de l'animation et des effets visuels est segmenté par plateformes d'animation (télévision et OTT, cinéma, publicité, jeux vidéo et autres plateformes d'animation (Ed-tech, etc.)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Télévision et OTT |

| Cinéma |

| Publicité |

| Jeux vidéo |

| Éducation / Ed-tech |

| Métavers et expériences de réalité virtuelle |

| Solutions logicielles |

| Équipements matériels |

| Services (externalisation et post-production) |

| Plateformes de rendu dans le nuage |

| Animation 2D |

| Animation 3D |

| Graphiques animés |

| Stop-motion |

| Médias et divertissement |

| Jeux vidéo |

| Agences de publicité |

| Éducation et formation |

| Visualisation en architecture et immobilier |

| Visualisation dans le domaine de la santé et des sciences |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par plateforme d'animation | Télévision et OTT | |

| Cinéma | ||

| Publicité | ||

| Jeux vidéo | ||

| Éducation / Ed-tech | ||

| Métavers et expériences de réalité virtuelle | ||

| Par composant | Solutions logicielles | |

| Équipements matériels | ||

| Services (externalisation et post-production) | ||

| Plateformes de rendu dans le nuage | ||

| Par technique d'animation | Animation 2D | |

| Animation 3D | ||

| Graphiques animés | ||

| Stop-motion | ||

| Par secteur d'activité utilisateur final | Médias et divertissement | |

| Jeux vidéo | ||

| Agences de publicité | ||

| Éducation et formation | ||

| Visualisation en architecture et immobilier | ||

| Visualisation dans le domaine de la santé et des sciences | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'animation et des effets visuels en 2026 ?

La taille du marché de l'animation et des effets visuels a atteint 220,69 milliards USD en 2026 et devrait atteindre 386,34 milliards USD d'ici 2031.

Quel est le segment qui connaît la croissance la plus rapide au sein du secteur ?

Le métavers et les expériences de réalité virtuelle mènent la croissance avec un TCAC de 15,49 % en raison de l'adoption croissante des appareils d'informatique spatiale.

Pourquoi les plateformes de rendu dans le nuage gagnent-elles en popularité ?

Elles offrent un calcul élastique qui compense les pénuries de GPU et réduit les dépenses d'investissement, expliquant leur TCAC projeté de 14,21 %.

Quelle géographie offre la croissance future la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 13,85 %, portée par les incitations gouvernementales et la demande croissante de contenus nationaux.

Quel est le principal défi à l'expansion du secteur ?

Une pénurie mondiale de talents seniors en effets visuels pourrait réduire le TCAC global de 1,4 % à moins que la formation et l'automatisation ne s'accélèrent.

Quel sera l'impact de la production virtuelle en temps réel sur les coûts ?

En capturant les environnements en pixels finaux sur le plateau, les plateaux virtuels réduisent les dépenses de déplacement et compriment les calendriers de post-production, améliorant ainsi l'efficacité budgétaire.

Dernière mise à jour de la page le: