Taille et part du marché des services de marketing de contenu vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.88 Milliards de dollars |

| Taille du Marché (2031) | 25.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

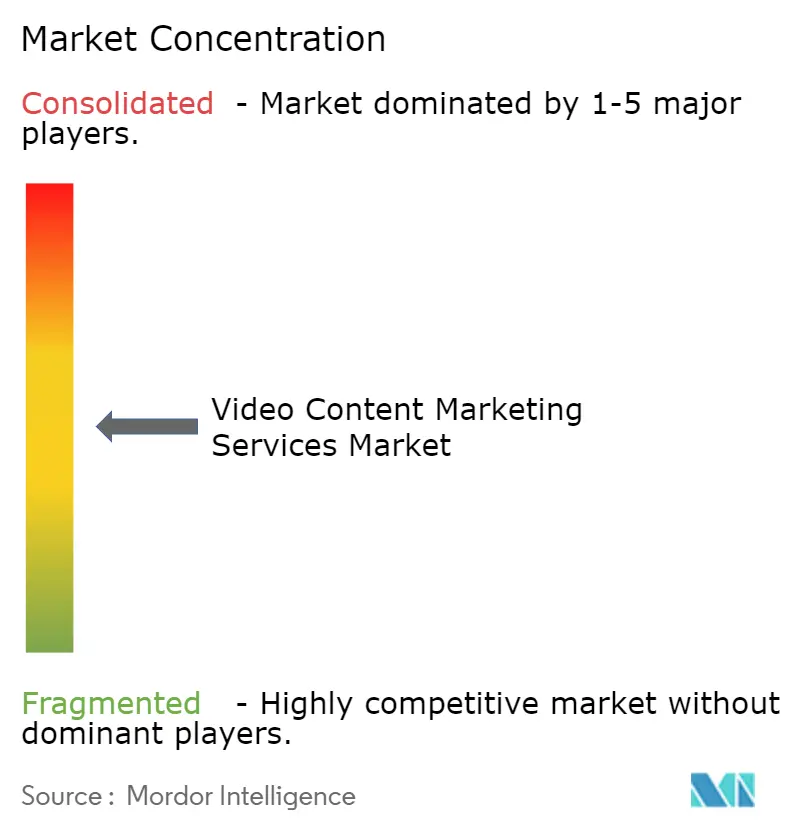

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de marketing de contenu vidéo par Mordor Intelligence

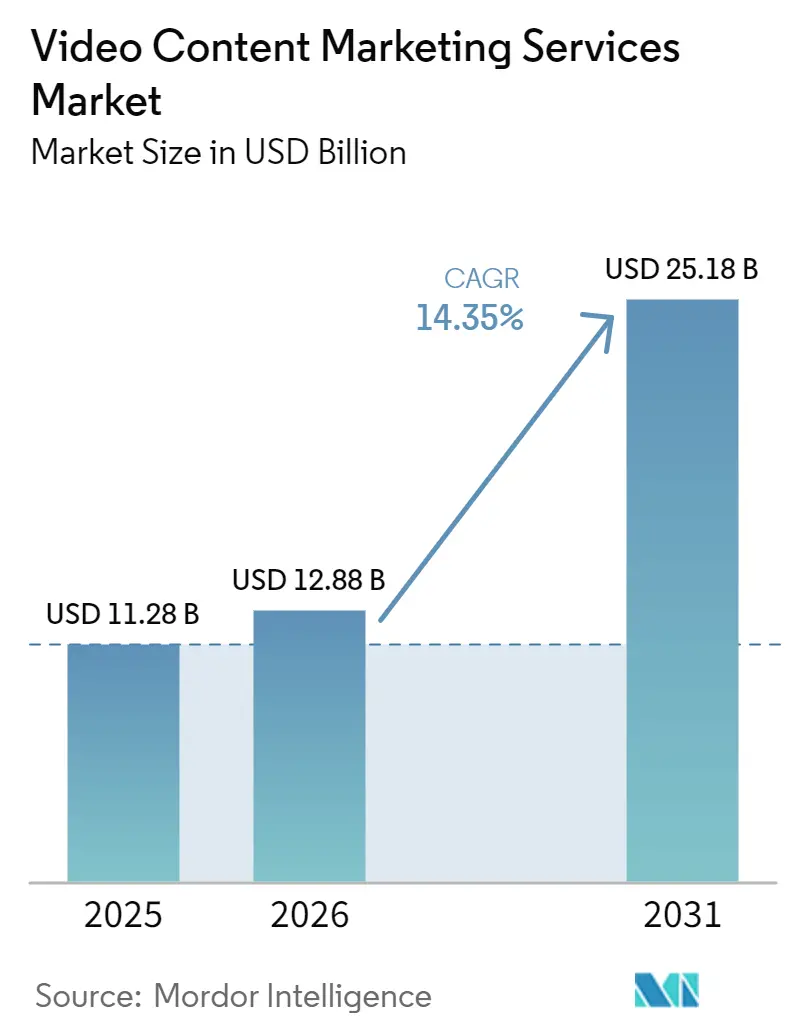

La taille du marché des services de marketing de contenu vidéo était évaluée à 11,28 milliards USD en 2025 et devrait croître de 12,88 milliards USD en 2026 pour atteindre 25,18 milliards USD d'ici 2031, à un TCAC de 14,35 % durant la période de prévision (2026-2031). L'allocation budgétaire se déplace vers des programmes axés sur la vidéo en priorité, ce qui détourne les dépenses des formats traditionnels vers des services gérés de production, de montage, d'optimisation et de distribution. L'adoption par les entreprises de flux de travail assistés par l'IA augmente la capacité de production, mais elle accroît également la valeur des prestataires capables de maintenir le contrôle de la marque, la rigueur de révision et la qualité de livraison. Les formats courts natifs pour mobile continuent de façonner la demande car ils s'adaptent à la découverte sociale, au placement dans les médias de détail et aux besoins de renouvellement rapide des campagnes. La concurrence se resserre à mesure que les grandes sociétés holding mondiales, les cabinets de conseil et les spécialistes natifs des plateformes se chevauchent sur les lignes de services, tandis que les studios plus petits influencent encore la tarification et la profondeur d'exécution. Les opportunités restent les plus fortes pour les prestataires capables de combiner l'échelle de production avec l'analyse, la localisation et le soutien à la gouvernance, alors que les acheteurs cherchent à relier la hausse du volume de contenu à des résultats commerciaux plus clairs.

Principaux enseignements du rapport

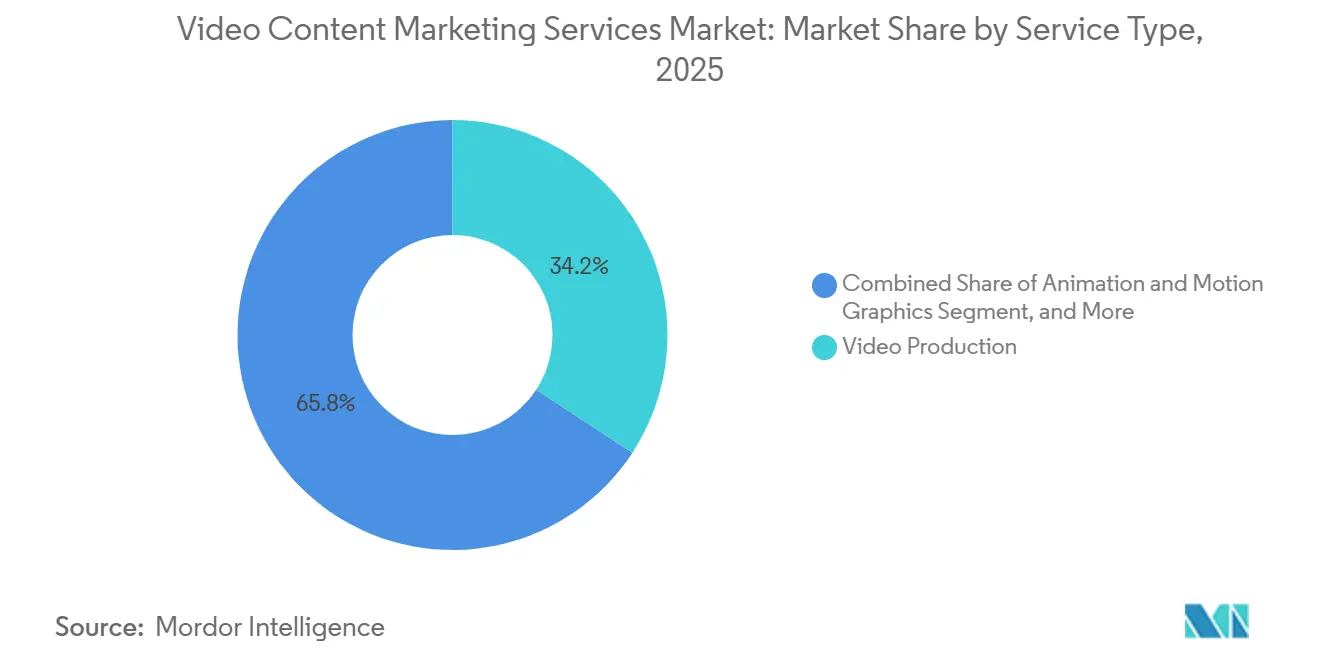

- Par type de service, la production vidéo représentait 34,22 % de la part du marché des services de marketing de contenu vidéo en 2025, tandis que l'animation et les graphiques animés devraient se développer à un TCAC de 16,12 % jusqu'en 2031.

- Par type de vidéo, les vidéos de narration de marque et promotionnelles représentaient une part de 29,56 % en 2025, tandis que les vidéos explicatives devraient croître à un TCAC de 15,89 % jusqu'en 2031.

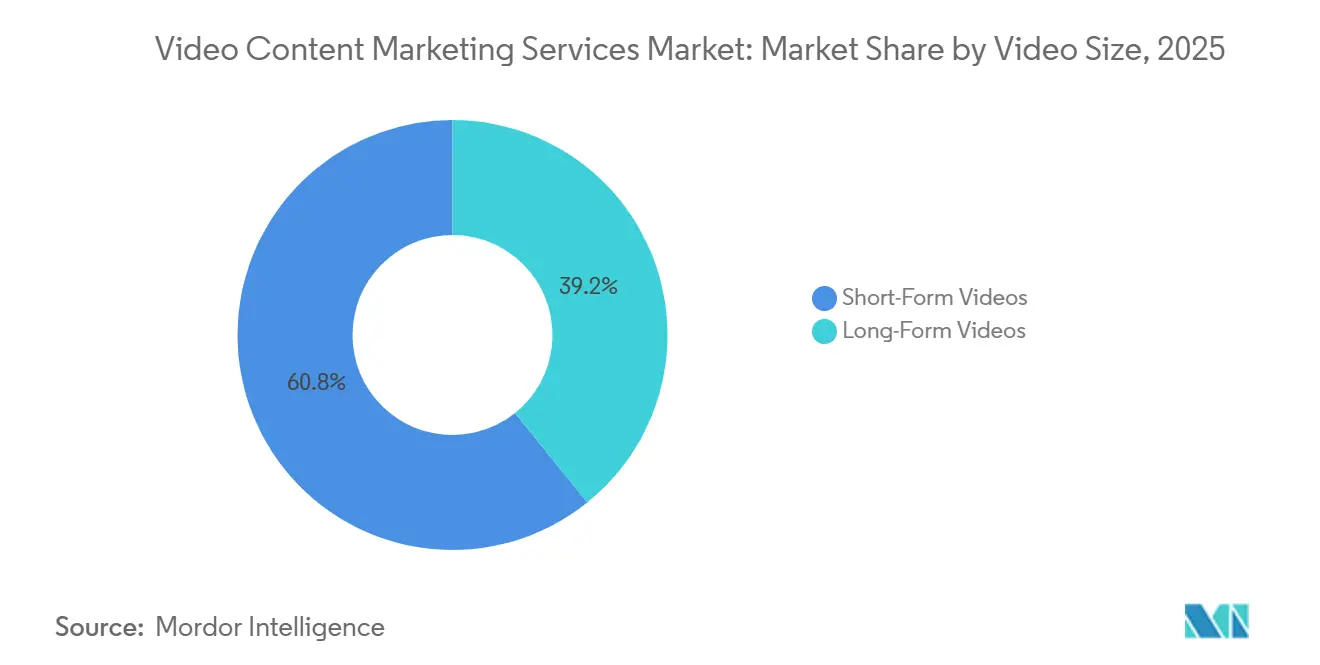

- Par taille de vidéo, les vidéos courtes représentaient 60,77 % de la taille du marché des services de marketing de contenu vidéo en 2025 et devraient se développer à un TCAC de 16,56 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient une part de 24,38 % en 2025, tandis que l'informatique et les télécommunications devraient progresser à un TCAC de 16,68 % jusqu'en 2031.

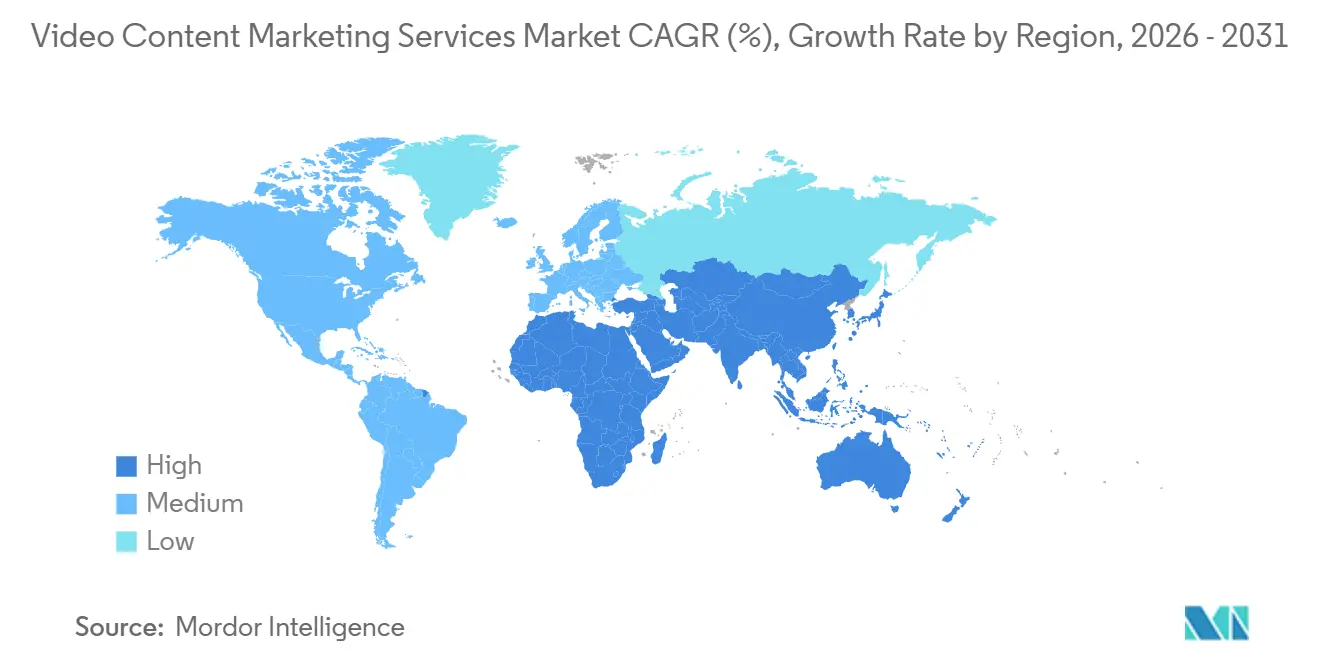

- Par géographie, l'Amérique du Nord détenait une part de revenus de 34,56 % en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus élevé de 16,52 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de marketing de contenu vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réallocation croissante des budgets vidéo courte durée | +3.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique comme marchés principaux | Court terme (≤ 2 ans) |

| Demande croissante des entreprises pour la production et le versionnage assistés par l'IA | +2.8% | Amérique du Nord et Europe principalement, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des campagnes vidéo menées par les créateurs et les employés | +2.1% | Mondial, avec l'Amérique du Nord, l'Asie-Pacifique et l'Amérique du Sud en tête | Court terme (≤ 2 ans) |

| Adoption croissante de la vidéo pour la formation B2B, les démonstrations de produits et la réutilisation des webinaires | +1.8% | Amérique du Nord et Europe, avec une traction émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la vidéo achetable et des flux de travail vidéo pour les médias de détail | +1.4% | Amérique du Nord, Asie-Pacifique comme marchés principaux, extension vers l'Europe | Moyen terme (2-4 ans) |

| Accélération du doublage par l'IA et de la localisation multilingue pour l'expansion vers les marchés intermédiaires | +1.1% | Mondial, porté par les marchés multilingues d'Asie-Pacifique et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réallocation croissante des budgets vidéo courte durée

La vidéo courte durée est passée d'une tactique de soutien au cœur de la planification sociale et de performance dans le marché des services de marketing de contenu vidéo. Wistia a rapporté que 57 % des budgets marketing dans le monde comprenaient un poste dédié à la vidéo courte durée en 2026, et que les vidéos de moins de 60 secondes généraient 2,5 fois plus d'engagement par impression que les autres formats de contenu.[1]Wistia Inc., "State of Video 2025, Business Video Benchmarks and Trends," Wistia, wistia.com Ce changement accroît la demande externalisée car les programmes natifs de vidéo courte durée nécessitent des montages répétés, plusieurs formats d'image et des cycles de renouvellement fréquents que de nombreuses équipes internes ne peuvent pas soutenir à grande échelle. L'IAB a déclaré que les dépenses en vidéo sociale aux États-Unis ont augmenté de 13 % en 2026, ce qui confirme le rythme du déplacement des budgets vers des formats qui reposent sur une exécution gérée en continu. Alors que les marques créent 4 à 6 déclinaisons spécifiques à chaque plateforme à partir d'un seul actif source, les prestataires capables de versionner, d'optimiser et de distribuer le contenu efficacement captent davantage de travail récurrent dans le marché des services de marketing de contenu vidéo.

Demande croissante des entreprises pour la production et le versionnage assistés par l'IA

Les acheteurs en entreprise utilisent des flux de travail assistés par l'IA dans le marché des services de marketing de contenu vidéo pour augmenter la production sans augmenter proportionnellement les effectifs. Goldcast et Redpoint ont constaté que 89 % des spécialistes du marketing B2B et 94 % des dirigeants de niveau C considéraient la vidéo comme importante pour leur stratégie en 2025, et que près de 75 % augmentaient leurs budgets de production vidéo.[2]Goldcast and Redpoint Ventures, "The 2025 State of AI in B2B Video Marketing," Goldcast, goldcast.io Les organisations utilisant des stratégies vidéo avancées basées sur l'IA étaient 4,5 fois plus susceptibles d'augmenter leur production vidéo, et 77 % des directeurs des systèmes d'information ont déclaré être prêts à payer une prime pour des solutions de production vidéo améliorées par l'IA. Cette demande récompense les prestataires de services qui associent la génération par l'IA à des flux de travail d'approbation, des contrles de marque et des vérifications de la qualité de production plutôt que de vendre l'automatisation seule. Il en résulte un environnement de marché où les contrats d'entreprise valorisent de plus en plus la rapidité, le versionnage et la gouvernance ensemble.

Expansion des campagnes vidéo menées par les créateurs et les employés

Les formats menés par les créateurs et les employés remodèlent ce que les acheteurs se procurent dans le marché des services de marketing de contenu vidéo. Au lieu de s'appuyer uniquement sur des actifs de marque produits en studio, les spécialistes du marketing recherchent de plus en plus le sourcing de créateurs, la gouvernance du contenu, l'amplification payante et le soutien à la performance autour de formats vidéo plus naturels. Dentsu a déclaré dans son rapport sur les tendances médias 2026 que la qualité de l'attention importait davantage que le simple volume de visionnage pour l'efficacité de la vidéo, renforçant ainsi le rôle des environnements de visionnage natifs aux créateurs.[3]Dentsu Group Inc., "2026 Media Trends, Human Truths in the Algorithmic Era," Dentsu, insight.dentsu.com Ce changement fragmente la chaîne de valeur, car la gestion des créateurs et l'amplification se développent plus rapidement que le travail de production pure dans de nombreux modèles de campagne. À mesure que ce modèle se développe, les prestataires disposant de réseaux de créateurs et de capacités d'activation médiatique captent une part plus importante de la demande que les entreprises qui proposent uniquement de la production.

Adoption croissante de la vidéo pour la formation B2B, les démonstrations de produits et la réutilisation des webinaires

Les équipes B2B utilisent la vidéo de manière plus intensive pour la formation, les démonstrations et la réutilisation des webinaires dans le marché des services de marketing de contenu vidéo. Un long webinaire est désormais couramment transformé en clips de démonstration, en actifs sociaux courts, en extraits de FAQ et en matériel d'aide à la vente, ce qui augmente la demande de services récurrents plutôt que de travaux ponctuels. Goldcast et Redpoint ont constaté que 90 % des équipes B2B ayant appliqué avec succès l'IA dans la production vidéo ont commencé par la réutilisation, ce qui montre comment ce flux de travail est devenu un point d'entrée pratique pour les programmes vidéo à grande échelle. Adobe a renforcé ce modèle opérationnel lorsqu'il a introduit GenStudio for Content Marketing en avril 2026 avec des outils qui convertissent les actifs de longue durée en dérivés prêts pour les campagnes. Ce schéma est particulièrement important dans les catégories logicielles et informatiques où les bibliothèques de démonstrations de produits influencent la progression du pipeline, l'intégration et la communication client sur de longs cycles d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes persistantes dans l'attribution du retour sur investissement entre les jardins clos | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe où les achats multi-plateformes sont la norme | Moyen terme (2-4 ans) |

| Exigences de renouvellement créatif à volume élevé augmentant la complexité de livraison | -1.2% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique où les exigences de versionnage natif aux plateformes sont les plus élevées | Court terme (≤ 2 ans) |

| Renforcement des règles de divulgation de l'IA et de conformité aux médias synthétiques | -0.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des algorithmes des plateformes réduisant la prévisibilité de la portée organique | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes dans l'attribution du retour sur investissement entre les jardins clos

Les lacunes persistantes dans l'attribution du retour sur investissement constituent un frein à court terme aux dépenses dans le marché des services de marketing de contenu vidéo. Les grandes plateformes mesurent encore l'exposition et la conversion par des systèmes distincts, ce qui permet à plusieurs canaux de revendiquer le crédit pour la même vente et complique l'évaluation multicanal. Cela rend plus difficile pour les agences et les prestataires de services de prouver la pleine valeur de la vidéo en haut de l'entonnoir aux équipes financières et d'approvisionnement. En pratique, ce problème réduit la confiance dans la tarification basée sur les résultats et peut maintenir les tailles de contrats en dessous de ce que le volume de contenu seul justifierait. Les prestataires disposant d'analyses plus solides, de cadres de test et d'une gouvernance de la mesure sont mieux positionnés pour défendre leurs marges à mesure que les clients examinent le retour sur investissement de plus près.

Exigences de renouvellement créatif à volume élevé augmentant la complexité de livraison

Les exigences de renouvellement créatif à volume élevé augmentent la complexité de livraison dans le marché des services de marketing de contenu vidéo. Les campagnes de vidéos courtes perdent rapidement en performance lorsque les versions créatives ne sont pas mises à jour fréquemment, surtout lorsque les marques gèrent simultanément des programmes sur TikTok, Meta, YouTube, LinkedIn et la télévision connectée. Cela augmente la quantité de production, de montage, de sous-titrage, de gestion des droits et de révision de conformité nécessaire pour chaque campagne active. Cela pousse également certains clients entreprises vers des réseaux de fournisseurs modulaires car aucun partenaire unique ne peut toujours absorber tous les besoins de versionnage à la vitesse requise. Les prestataires qui automatisent les formats d'image, les sous-titres localisés et le conditionnement des métadonnées sont mieux positionnés pour gérer cette charge de travail sans nuire à l'économie unitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la production vidéo ancre les revenus, l'animation dépasse tous les autres

La production vidéo représentait 34,22 % de la taille du marché des services de marketing de contenu vidéo en 2025, ce qui en faisait la plus grande catégorie de services. Cette position est structurelle car la stratégie, le référencement, la distribution et le travail promotionnel dépendent tous de la production comme actif de départ. Le segment a continué d'attirer les dépenses des entreprises, des agences et des marques directes car la capture en direct, le montage et la post-production restent difficiles à supprimer des programmes vidéo commerciaux. Dans le même temps, les outils assistés par l'IA réduisent le coût de certaines tâches de production routinières, ce qui modifie la façon dont les prestataires tarifient l'exécution de base et différencient le travail premium.

L'animation et les graphiques animés devraient croître à un TCAC de 16,12 % jusqu'en 2031 dans le marché des services de marketing de contenu vidéo, ce qui en fait le type de service à la croissance la plus rapide. La demande augmente car les explications animées et les visuels de produits aident les catégories SaaS, de santé et d'autres secteurs réglementés à communiquer clairement sans recourir à des tournages en prises de vues réelles complexes. La stratégie et le conseil, l'idéation de contenu et la rédaction de scripts, le référencement vidéo, ainsi que la distribution et la promotion se développent également à mesure que les acheteurs se tournent vers des contrats de services permanents plutôt que vers des projets isolés. Ce changement montre que le secteur des services de marketing de contenu vidéo récompense les prestataires qui combinent la production avec la découvrabilité, la réutilisation et la gestion des campagnes plutôt que de vendre uniquement la production créative.

Par type de vidéo : la narration de marque conserve sa part tandis que les vidéos explicatives connaissent la croissance la plus rapide

Les vidéos de narration de marque et promotionnelles représentaient une part de 29,56 % dans le marché des services de marketing de contenu vidéo en 2025, ce qui en faisait le plus grand type de vidéo. Leur pérennité provient des dépenses continues des entreprises en matière d'équité de marque sur la télévision connectée, YouTube et les placements vidéo programmatiques. Ce format reste important car il porte la principale responsabilité d'exprimer l'identité de la marque et de construire la mémorisation sur de longs cycles d'achat. Dentsu a rapporté en 2025 que la vidéo numérique, y compris les formats courts, pouvait produire des effets de construction de marque sur plusieurs années comparables à la télévision linéaire lorsque la qualité de l'attention était optimisée.

Les vidéos explicatives devraient croître à un TCAC de 15,89 % jusqu'en 2031 dans le marché des services de marketing de contenu vidéo, ce qui en fait le type de vidéo à la croissance la plus rapide. La croissance est la plus forte là où les entreprises doivent réduire des idées de produits complexes en actifs simples pouvant fonctionner dans les domaines de la vente, du marketing et du succès client. Les vidéos de démonstration de produits et les formats tutoriels se développent également car ils soutiennent l'intégration, la déflexion du support et l'adoption des produits. Ce mélange montre que le marché des services de marketing de contenu vidéo équilibre la narration de marque à long terme avec des formats à haute utilité qui répondent aux questions pratiques des acheteurs.

Par taille de vidéo : les vidéos courtes dominent les budgets et connaissent la croissance la plus rapide

Les vidéos courtes représentaient 60,77 % de la part du marché des services de marketing de contenu vidéo en 2025, ce qui leur donnait la position dominante parmi les tailles de vidéo. Leur domination reflète à la fois la conception des plateformes et le comportement des annonceurs, puisque TikTok, Instagram Reels et YouTube Shorts privilégient la diffusion courte et native pour mobile. Wistia a indiqué que les vidéos de moins de 60 secondes affichaient un taux de complétion moyen de 85 % et 47 % de partages supplémentaires par rapport aux équivalents de longue durée dans ses travaux de référence 2025. Les marques de commerce de détail, de biens de consommation et de beauté restent fortement orientées vers ce format car il soutient la découverte de produits, les poussées saisonnières et le contenu de style créateur à haute fréquence.

Les vidéos courtes devraient également se développer à un TCAC de 16,56 % jusqu'en 2031 dans le marché des services de marketing de contenu vidéo, ce qui en fait également le segment de taille à la croissance la plus rapide. L'investissement des plateformes dans l'inventaire publicitaire de vidéos courtes et la diffusion des placements achetables continuent de soutenir ce rythme. La vidéo longue durée reste importante dans la phase de considération, notamment pour les achats B2B qui nécessitent plus d'éducation et de renforcement de la confiance avant la conversion. L'équilibre entre les deux formats maintient le secteur des services de marketing de contenu vidéo lié à la fois à l'exécution de renouvellement rapide et à la planification de contenu pour les étapes plus profondes de l'entonnoir.

Par secteur d'utilisation final : le commerce de détail ancre les revenus tandis que l'informatique et les télécommunications dépassent tous les secteurs verticaux

Le commerce de détail et l'e-commerce représentaient une part de 24,38 % dans le marché des services de marketing de contenu vidéo en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux. Le segment est en tête car la vidéo se situe désormais plus près de la découverte de produits et de la conversion, et pas seulement de la notoriété de la marque. Les réseaux de médias de détail élargissent le rôle de la vidéo sur les placements en site, sociaux et sur la télévision connectée, ce qui maintient la demande de production et d'optimisation à un niveau élevé. Cela rend le soutien vidéo géré plus pertinent commercialement pour les marchands et les marques en vente directe aux consommateurs qui ont besoin de mises à jour créatives fréquentes liées aux cycles de marchandisage.

L'informatique et les télécommunications devraient croître à un TCAC de 16,68 % jusqu'en 2031 dans le marché des services de marketing de contenu vidéo, ce qui en fait le secteur vertical d'utilisation finale à la croissance la plus rapide. Le segment se développe à mesure que les vendeurs de logiciels d'entreprise utilisent des présentations de produits, des clips d'intégration et des communications de renouvellement pour faire progresser les prospects et les clients dans de longs processus de décision. Vidyard a mis en évidence une large adoption des outils d'avatars IA dans les flux de travail de messagerie vidéo B2B en 2026, ce qui montre comment la vidéo est intégrée dans l'activité des équipes de revenus plutôt que confinée aux campagnes de marque. La santé et les sciences de la vie, les médias et le divertissement, les biens de consommation et la beauté, ainsi que le BFSI restent également importants, la santé connaissant une croissance rapide à mesure que les programmes vidéo de produits conformes se développent.

Analyse géographique

Par géographie, l'Amérique du Nord détenait une part de revenus de 34,56 % en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus élevé de 16,52 %. L'Amérique du Nord est restée le plus grand segment régional dans le marché des services de marketing de contenu vidéo en 2025. La région bénéficie de budgets marketing d'entreprise denses, d'une forte demande des acheteurs informatiques et SaaS, et de la présence de grands réseaux de sociétés holding avec d'importantes opérations de production de contenu. Omnicom a finalisé l'acquisition d'Interpublic en novembre 2025, créant la première société mondiale de marketing et de vente et élargissant la capacité de gestion vidéo à grande échelle pour les clients entreprises. Les États-Unis ont continué à représenter la majeure partie de la demande régionale, tandis que le Canada a affiché une dynamique solide dans les services vidéo B2B pour les technologies. Le Mexique a également gagné en pertinence à mesure que la capacité de production en proximité s'est développée pour soutenir le travail des marques américaines.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide dans le marché des services de marketing de contenu vidéo. Le marché japonais de la publicité vidéo numérique a dépassé 1,0275 billion JPY (6,76 milliards USD) en 2025, et CARTA Holdings, Dentsu, Dentsu Digital et Septeni ont prévu qu'il atteindrait 1,1783 billion JPY (7,86 milliards USD) en 2026. CyberAgent a rapporté que le marché japonais plus large de la publicité vidéo nationale s'élevait à 885,5 milliards JPY (5,83 milliards USD) en 2025 et atteindrait 1,0437 billion JPY (6,96 milliards USD) en 2026, tandis que la publicité vidéo verticale a atteint 204,9 milliards JPY (1,35 milliard USD) et représentait 29,1 % de la publicité vidéo sur smartphone. La Chine, l'Inde, la Corée du Sud et l'Australie soutiennent également la croissance à mesure que la demande de vidéo courte, de commerce en direct et de localisation multilingue se développe dans la région.

L'Europe a affiché une croissance régulière dans le marché des services de marketing de contenu vidéo, portée par l'Allemagne, le Royaume-Uni et la France, où les acheteurs du secteur automobile, des biens de consommation et des services financiers continuent d'investir dans la vidéo de marque premium. Le Royaume-Uni est resté un centre important pour la narration de marque et le travail d'animation, tandis que les spécialistes du marketing européens ont également fait face à un examen plus strict concernant la divulgation des vidéos générées par l'IA à mesure que l'article 50 de la loi européenne sur l'IA progressait vers son application en 2026. L'Amérique du Sud est restée une opportunité émergente portée par le Brésil et l'Argentine, avec une demande principalement liée aux campagnes de biens de consommation, de commerce de détail et de commerce social. Le Moyen-Orient et l'Afrique sont restés à un stade de développement plus précoce, mais les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud, le Nigéria et l'Égypte ont continué d'attirer davantage l'intérêt des annonceurs à mesure que la consommation vidéo axée sur le mobile et l'investissement dans le contenu augmentaient.

Paysage concurrentiel

Le marché des services de marketing de contenu vidéo fonctionne avec un niveau supérieur concentré et un niveau intermédiaire et inférieur fragmenté. Les grandes sociétés holding mondiales, les groupes dirigés par des cabinets de conseil et les spécialistes natifs des plateformes se disputent les budgets des entreprises grâce à des capacités intégrées de production, de données et d'activation. L'acquisition d'Interpublic par Omnicom en 2025 a considérablement augmenté l'échelle au sommet du marché des services de marketing de contenu vidéo. Publicis a ajouté des actifs de créateurs, de marketing sportif, de collaboration de données et de mesure grâce à ses transactions Captiv8, 160over90 et LiveRamp au cours de 2025 et 2026. Ces mouvements montrent que l'échelle dans l'infrastructure de contenu et les données propriétaires devient aussi importante que l'exécution créative pour remporter de grands comptes.

WPP a répondu avec WPP Production en février 2026, combinant Hogarth avec des producteurs de contenu de son réseau en une seule unité opérationnelle alimentée par l'IA. Ce modèle est conçu pour standardiser les flux de travail, réduire les doublons et améliorer la capacité de livraison pour les programmes vidéo de marque mondiaux. Le résultat concurrentiel n'est pas une consolidation totale, car les studios spécialisés, les boutiques d'animation et les agences axées sur les plateformes continuent de façonner la tarification et l'expertise de niche dans le marché des services de marketing de contenu vidéo. Les acheteurs continuent donc de répartir leurs dépenses entre des partenaires à grande échelle pour l'exécution mondiale et des entreprises spécialisées pour la rapidité, la connaissance de la catégorie ou le travail spécifique à un canal.

Les prestataires natifs de la technologie et les spécialistes restent efficaces dans des cas d'utilisation étroits dans le marché des services de marketing de contenu vidéo, notamment dans la production augmentée par l'IA, la génération par avatars et l'aide à la vente B2B. Kaltura a accepté d'acquérir PathFactory en mars 2026, ce qui a montré comment les fournisseurs de plateformes se tournent vers l'intelligence de contenu et la personnalisation autour des flux de travail vidéo. Les espaces blancs restent les plus visibles dans la localisation multilingue, les services de médias synthétiques conformes aux réglementations et le soutien à la vidéo achetable pour les détaillants en dehors des principaux réseaux médiatiques. Cela laisse le marché des services de marketing de contenu vidéo modérément consolidé au sommet mais structurellement fragmenté dans la base de livraison plus large.

Leaders du secteur des services de marketing de contenu vidéo

WPP plc

Publicis Groupe S.A.

Omnicom Group Inc.

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Brightcove a lancé Prism, sa refonte de plateforme la plus significative depuis des années, développée avec la contribution de plus de 100 clients. Le lancement a fait suite à une période de développement accéléré de produits IA sous la propriété de Bending Spoons et comprenait des capacités élargies de la Suite IA ciblant la monétisation vidéo, l'accessibilité et les flux de travail d'automatisation du marketing.

- Mai 2026 : Kaltura a lancé la disponibilité générale de son Studio de production vidéo par avatars, permettant aux entreprises de convertir les connaissances organisationnelles en expériences vidéo narrées par des avatars à grande échelle en quelques minutes. Le lancement ciblait les secteurs de la technologie, de la santé, des services financiers et des médias avec un achat en libre-service prévu pour le troisième trimestre 2026.

- Avril 2026 : Adobe a introduit GenStudio for Content Marketing lors de l'Adobe Summit (20 avril 2026), un nouveau module permettant aux entreprises de convertir des documents et des vidéos de longue durée en dérivés de campagnes multicanaux adaptés, avec des informations de performance intégrées sur les prospects générés, la croissance des abonnés et la portée de l'audience.

- Avril 2026 : Publicis Groupe a conclu un accord définitif pour acquérir 160over90, la première agence mondiale axée sur le sport et la culture, étendant ses capacités de contenu de marque et de marketing de divertissement. L'acquisition complétait les acquisitions précédentes en 2025 des agences sportives Adopt et Bespoke.

Périmètre du rapport sur le marché des services de marketing de contenu vidéo

Le marché des services de marketing de contenu vidéo désigne le secteur qui fournit des solutions et des stratégies spécialisées pour créer, distribuer et optimiser le contenu vidéo afin de promouvoir des marques, des produits et des services sur les plateformes numériques. Ce marché comprend des services tels que la production vidéo, le montage, l'animation, la diffusion en direct et l'analyse des performances, tous visant à améliorer l'engagement des clients, à renforcer la visibilité en ligne et à stimuler les conversions.

Le rapport sur le marché des services de marketing de contenu vidéo est segmenté par type de service (stratégie et conseil, idéation de contenu et rédaction de scripts, production vidéo, animation et graphiques animés, référencement vidéo et optimisation des métadonnées, distribution et promotion, et autres), type de vidéo (vidéos explicatives, vidéos de démonstration de produits, vidéos tutorielles et pratiques, vidéos de narration de marque et promotionnelles, et autres (éducatif et webinaire, etc.)), taille de vidéo (vidéos courtes et vidéos longues), secteur d'utilisation final (commerce de détail et e-commerce, biens de consommation et beauté, médias et divertissement, informatique et télécommunications, BFSI, santé et sciences de la vie, et autres (éducation, voyage et hôtellerie, industrie, automobile)), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie et conseil |

| Idéation de contenu et rédaction de scripts |

| Production vidéo |

| Animation et graphiques animés |

| Référencement vidéo et optimisation des métadonnées |

| Distribution et promotion |

| Autres types de services |

| Vidéos explicatives |

| Vidéos de démonstration de produits |

| Vidéos tutorielles et pratiques |

| Vidéos de narration de marque et promotionnelles |

| Autres types de vidéos (éducatif et webinaire, etc.) |

| Vidéos courtes |

| Vidéos longues |

| Commerce de détail et e-commerce |

| Biens de consommation et beauté |

| Médias et divertissement |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final (éducation, voyage et hôtellerie, industrie, automobile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Stratégie et conseil | |

| Idéation de contenu et rédaction de scripts | ||

| Production vidéo | ||

| Animation et graphiques animés | ||

| Référencement vidéo et optimisation des métadonnées | ||

| Distribution et promotion | ||

| Autres types de services | ||

| Par type de vidéo | Vidéos explicatives | |

| Vidéos de démonstration de produits | ||

| Vidéos tutorielles et pratiques | ||

| Vidéos de narration de marque et promotionnelles | ||

| Autres types de vidéos (éducatif et webinaire, etc.) | ||

| Par taille de vidéo | Vidéos courtes | |

| Vidéos longues | ||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | |

| Biens de consommation et beauté | ||

| Médias et divertissement | ||

| Informatique et télécommunications | ||

| BFSI | ||

| Santé et sciences de la vie | ||

| Autres secteurs d'utilisation final (éducation, voyage et hôtellerie, industrie, automobile) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de marketing de contenu vidéo en 2026 ?

Le marché des services de marketing de contenu vidéo s'élève à 12,88 milliards USD en 2026 et devrait atteindre 25,18 milliards USD d'ici 2031 à un TCAC de 14,35 %.

Quelle catégorie de services est en tête des revenus dans ce domaine ?

La production vidéo a dominé les revenus par type de service avec une part de 34,22 % en 2025, soutenue par son rôle central dans la capture de contenu, le montage et la post-production.

Pourquoi les vidéos courtes sont-elles si importantes pour les prestataires de services ?

Les vidéos courtes représentaient une part de 60,77 % en 2025 et devraient croître à un TCAC de 16,56 % jusqu'en 2031, ce qui maintient une forte demande pour le versionnage, l'optimisation et le renouvellement créatif rapide.

Quel format vidéo connaît la croissance la plus rapide ?

Les vidéos explicatives devraient croître à un TCAC de 15,89 % jusqu'en 2031 car elles aident les entreprises B2B, de santé et de services financiers à simplifier des offres complexes.

Quel groupe d'utilisateurs finaux génère la plus grande demande ?

Le commerce de détail et l'e-commerce était le plus grand segment d'utilisateurs finaux en 2025 avec une part de 24,38 %, reflétant l'utilisation plus approfondie de la vidéo dans les flux de travail de découverte de produits et d'achat.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par une forte expansion de la publicité vidéo numérique au Japon et une croissance plus large de la demande en Chine, en Inde, en Corée du Sud et en Australie.

Dernière mise à jour de la page le: