Taille et part du marché des plateformes technologiques de réseau de médias de vente au détail (RMN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 9.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des plateformes technologiques de réseau de médias de vente au détail (RMN) par Mordor Intelligence

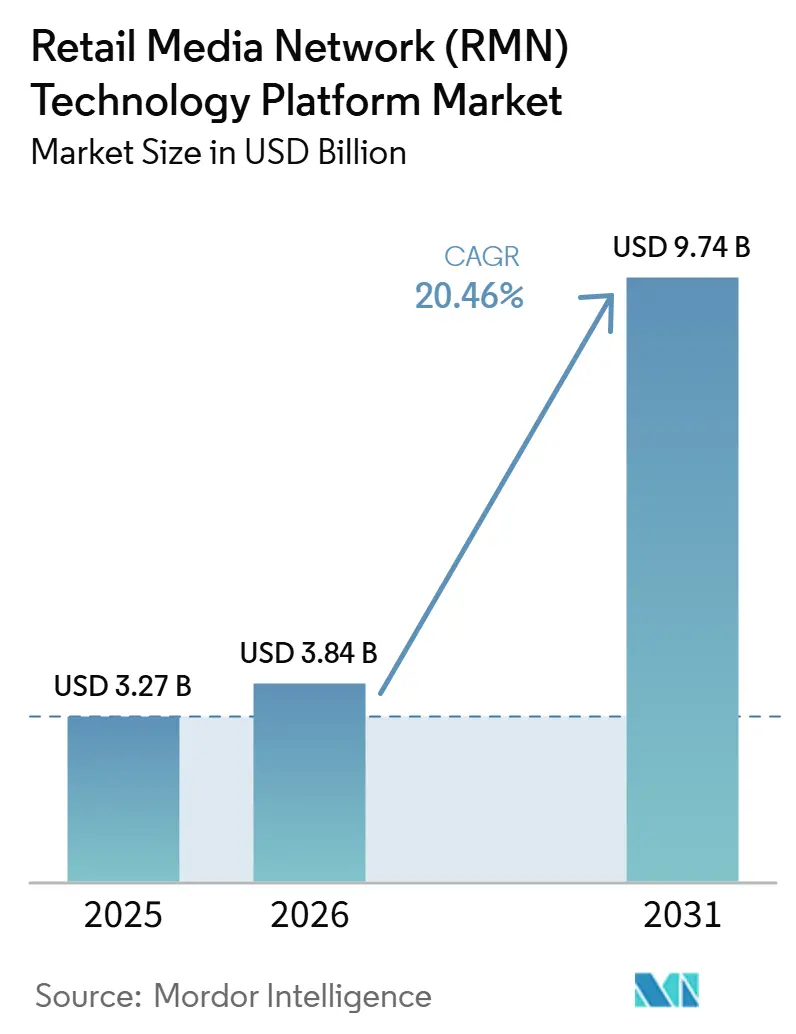

La taille du marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devrait s'étendre de 3,27 milliards USD en 2025 et 3,84 milliards USD en 2026 à 9,74 milliards USD d'ici 2031, enregistrant un CAGR de 20,46 % entre 2026 et 2031. Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) est en croissance parce que les détaillants considèrent désormais les données commerciales comme un actif générateur de revenus plutôt que comme une simple fonction de soutien au merchandising. Les règles de confidentialité, les exigences de consentement plus strictes et les restrictions plus sévères sur l'accès tiers aux identifiants ont rendu les signaux d'achat détenus par les détaillants plus importants pour les annonceurs qui ont encore besoin d'un ciblage mesurable et de rapports en boucle fermée. L'avantage concurrentiel se déplace vers les plateformes qui connectent la diffusion publicitaire, l'activation des audiences et l'attribution au sein d'un environnement opérationnel unique, favorisant les détaillants à grande échelle et les fournisseurs spécialisés disposant d'intégrations flexibles. L'exécution omnicanale sur les emplacements sur site, les médias hors site, la télévision connectée et les écrans en magasin élargit le rôle adressable de ces plateformes, tandis que l'automatisation des flux de travail pilotée par l'IA abaisse le seuil opérationnel pour les détaillants de niveau intermédiaire et les annonceurs plus petits. Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) se heurte encore à un plafond pratique si la mesure reste fragmentée entre les réseaux et si la hausse des charges publicitaires affaiblit l'expérience des acheteurs sur les surfaces des détaillants qui rendent ces plateformes précieuses en premier lieu.

Points clés du rapport

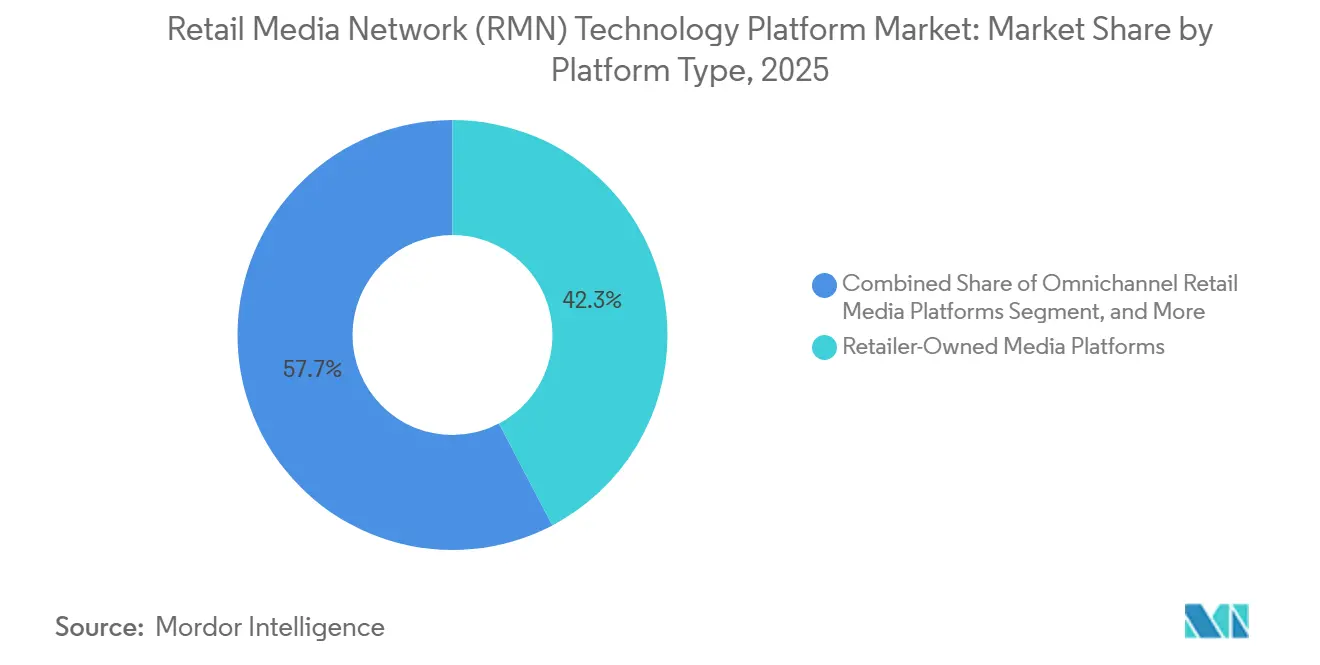

- Par type de plateforme, les plateformes médias appartenant aux détaillants détenaient 42,31 % de la part du marché des plateformes technologiques de réseau de médias de vente au détail (RMN) en 2025, tandis que les plateformes de médias de vente au détail omnicanales devraient se développer à un CAGR de 24,83 % jusqu'en 2031.

- Par format publicitaire, les publicités de recherche représentaient 31,24 % du marché des plateformes technologiques de réseau de médias de vente au détail (RMN) en 2025, tandis que les publicités vidéo devraient croître à un CAGR de 26,47 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 74,18 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 22,69 % jusqu'en 2031.

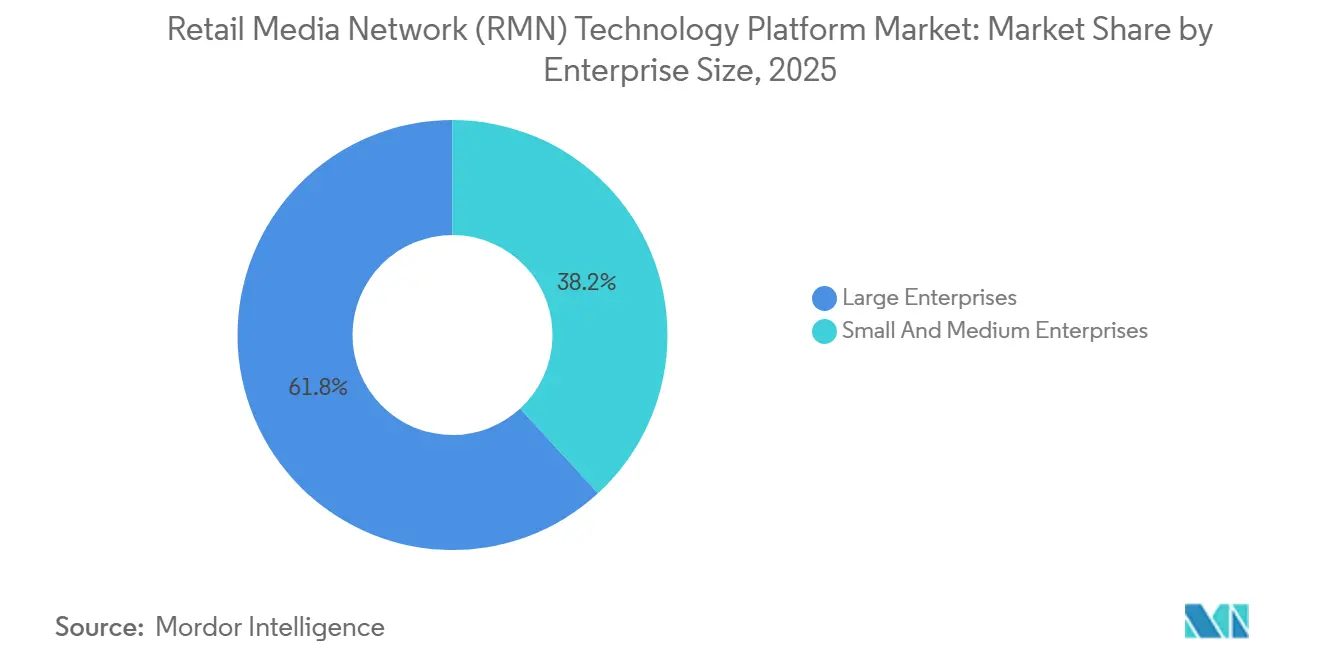

- Par taille d'entreprise, les grandes entreprises détenaient une part de 61,83 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 23,94 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 28,76 % de la part de marché en 2025, tandis que l'automobile devrait enregistrer la croissance la plus rapide à un CAGR de 25,31 % jusqu'en 2031.

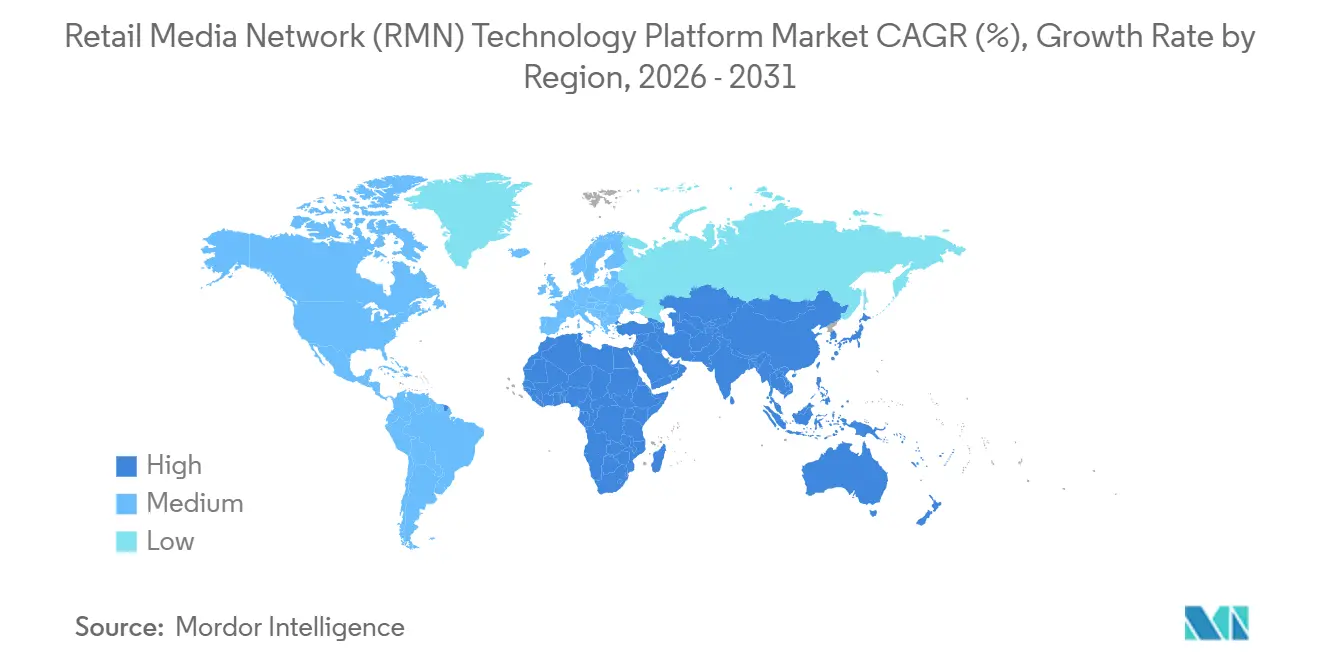

- Par géographie, l'Amérique du Nord détenait une part de 36,42 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes technologiques de réseau de médias de vente au détail (RMN)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépréciation des cookies tiers et accélération des données de première partie | +4.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Activation des audiences pilotée par l'IA et opérations de campagne automatisées | +3.8% | Mondial, porté par l'Amérique du Nord et le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression de monétisation des détaillants liée aux revenus médias à haute marge | +3.5% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Orchestration omnicanale sur les inventaires sur site, hors site et en magasin | +3.1% | Amérique du Nord, Europe et cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes publicitaires en libre-service élargissant l'accès aux annonceurs plus petits | +2.4% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les médias de vente au détail en tant que système d'exploitation de contenu commercial | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation des cookies tiers et accélération des données de première partie

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) repose désormais davantage sur les données des acheteurs ayant consenti, car l'accès aux audiences tierces devient moins fiable et les obligations en matière de confidentialité se renforcent.[1]Interactive Advertising Bureau, "Démêler les enjeux des réseaux de médias commerciaux," IAB, iab.com Les détaillants qui ont mis en place des programmes de fidélité, des enregistrements de point de vente et des systèmes de comptes authentifiés peuvent proposer un ciblage basé sur des comportements d'achat vérifiés plutôt que sur des segments externes loués. Cela modifie l'allocation des médias, car les marques peuvent placer leurs dépenses dans des environnements où l'identité de l'audience, les données de transaction et les rapports de conversion se trouvent déjà au sein du même système commercial. Cela améliore également la posture de conformité des annonceurs, car l'activation reste plus proche des enregistrements clients ayant consenti et s'éloigne des modèles de partage de données plus exposés. À mesure que ces conditions se répandent sur les principaux marchés, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devrait favoriser les plateformes qui maintiennent l'activation des audiences proche de la pile de données des détaillants et dans des limites de consentement plus claires.

Activation des audiences pilotée par l'IA et opérations de campagne automatisées

L'IA passe d'un outil de soutien à une couche opérationnelle au sein du marché des plateformes technologiques de réseau de médias de vente au détail (RMN), car la configuration des campagnes, les enchères, la segmentation et les rapports bénéficient tous d'une automatisation plus rapide.[2]Walmart Connect, "La prochaine génération de médias de vente au détail alimentés par l'IA avec Walmart Connect," Walmart Connect, walmartconnect.com L'effet pratique est que les détaillants n'ont plus besoin de s'appuyer aussi fortement sur de grandes équipes manuelles pour lancer et maintenir des campagnes plus sophistiquées sur différents formats. Walmart Connect a renforcé cette direction avec Luminate Bid Intelligence, qui relie les signaux d'achat de première partie de sa base d'acheteurs hebdomadaire au ciblage en temps réel sur les emplacements display, vidéo et sponsorisés. Criteo et Dentsu ont également montré comment les interfaces d'IA transforment la gestion des campagnes en permettant une orchestration en langage naturel pour l'exécution des médias de vente au détail grâce à un lancement de campagne MCP entièrement orchestré en mai 2026. À mesure que ces outils deviennent plus faciles à déployer, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devient plus accessible aux détaillants de niveau intermédiaire et aux annonceurs plus petits qui peinaient auparavant avec la complexité opérationnelle.[3]Pacvue, "Pacvue lance le serveur MCP, rendant les données de médias commerciaux accessibles dans les outils d'IA d'entreprise," Pacvue, pacvue.com

Pression de monétisation des détaillants liée aux revenus médias à haute marge

Les détaillants accordent une plus grande importance à l'infrastructure médiatique, car la publicité fournit un flux de revenus moins dépendant des marges sur les produits et plus étroitement lié à la valeur de leurs données sur les acheteurs. Cette pression pousse le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) vers des plateformes capables de convertir la demande des fournisseurs en campagnes transparentes, mesurables et reproductibles sur l'inventaire numérique détenu.[4]Skai, "L'état 2026 de la mesure des médias de vente au détail et de l'incrémentalité," Skai, skai.io Cela modifie également les relations avec les fournisseurs, car les dépenses qui relevaient autrefois des discussions plus larges sur la promotion commerciale migrent vers des environnements d'achat médiatique en libre-service ou connectés par API, où les performances sont plus faciles à surveiller. Les détaillants capables d'exposer les contrôles de campagne et les outils d'audience, ainsi que l'accès à la demande, dans un flux de travail plus clair sont mieux positionnés pour remporter ces budgets à grande échelle. Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) récompense donc les fournisseurs capables d'aider les marchands à monétiser leur trafic sans les contraindre à des modèles opérationnels lents et à forte intensité de services.

Orchestration omnicanale sur les inventaires sur site, hors site et en magasin

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) va au-delà de la diffusion publicitaire sur une seule surface, car les annonceurs recherchent une couche unique de planification et d'exécution couvrant les annonces sur site, l'activation hors site, l'inventaire vidéo et les médias en magasin. Cela est important car de nombreux parcours d'achat commencent dans un canal et se terminent dans un autre, ce qui affaiblit la valeur des systèmes de campagne isolés. Mirakl a pris cette direction en mars 2026, en lançant la diffusion publicitaire native MCP au sein de Mirakl Ads, permettant aux détaillants de faire apparaître des produits sponsorisés directement dans les agents d'achat IA sur site sans modifier les campagnes existantes. Walmart Connect aligne également les données d'achat avec les formats display, vidéo et sponsorisés pour soutenir une exécution multi-format plus large plutôt que des emplacements isolés. Les fournisseurs qui réduisent le nombre d'outils, d'interfaces et de transferts de rapports requis entre les canaux sont susceptibles de continuer à gagner des parts sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation de la mesure et faible preuve d'incrémentalité | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'intégration dans les piles technologiques de vente au détail héritées | -1.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité, de consentement et de localisation des données | -1.1% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Compromis entre charge publicitaire et expérience de l'acheteur | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la mesure et faible preuve d'incrémentalité

La mesure reste une contrainte réelle, car chaque réseau tend encore à définir à sa manière l'effet de levier, les fenêtres d'attribution et la conception des tests, rendant difficiles les comparaisons directes de performance. L'IAB et l'IAB Europe ont publié des orientations conjointes sur l'incrémentalité en novembre 2025, mais une définition partagée seule ne garantit pas une exécution uniforme entre les réseaux. Les marques demandent clairement des preuves plus solides des résultats, et les travaux de Skai en 2026 sur la mesure et l'incrémentalité montrent que cela reste l'une des conditions centrales pour l'expansion des budgets. Le problème pour le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) est que la faible comparabilité réduit la confiance, ce qui peut plafonner les dépenses même lorsque les résultats des campagnes semblent solides au sein d'un seul réseau. Tant que la mesure ne deviendra pas plus auditable entre les plateformes, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devrait faire face à des frictions budgétaires de la part des annonceurs qui souhaitent des preuves comparables entre les détaillants sur une base équitable.

Complexité d'intégration dans les piles technologiques de vente au détail héritées

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) doit encore composer avec des systèmes de vente au détail qui n'ont pas été conçus à l'origine pour la prise de décision publicitaire en temps réel, l'activation des audiences et les rapports multicanaux. Cela crée des frictions entre les plateformes de commerce, les couches de données, les serveurs publicitaires et les outils d'analyse, en particulier lorsque les détaillants tentent de se développer rapidement sans architecture unifiée. Les fournisseurs axés sur les API gagnent du terrain, car ils permettent aux détaillants de connecter les données et les fonctions de campagne par étapes plus petites plutôt que de remplacer l'ensemble de la pile en une seule fois. La destination Adobe Experience Platform de Kevel et son partenariat avec Skai reflètent tous deux la valeur que les détaillants accordent à une activation des audiences plus directe et à la connectivité de la demande entre les systèmes. Même ainsi, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) continuera à faire face à des retards de déploiement et à une exécution inégale, car les marchands dépendent encore d'une infrastructure héritée fragmentée et d'une capacité technique interne limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les réseaux omnicanaux élèvent le standard de l'infrastructure des médias de vente au détail

Les plateformes médias appartenant aux détaillants détenaient une part de 42,31 % en 2025, reflétant l'avantage de contrôler l'identité des acheteurs, l'inventaire et l'attribution au sein d'un environnement commercial unique. Sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN), ce modèle bénéficie aux plus grands marchands en leur permettant de monétiser directement leur trafic tout en maintenant les données d'audience et de conversion proches de la couche transactionnelle. Amazon Ads et Walmart Connect illustrent jusqu'où cette structure peut se développer lorsque la demande publicitaire, le trafic de vente au détail et les rapports en boucle fermée se renforcent mutuellement. Cela explique également pourquoi les marques privilégient souvent en premier les plus grandes plateformes opérées par les détaillants lorsqu'elles souhaitent une mesure plus claire liée aux achats et une large portée par catégorie. Le segment appartenant aux détaillants a donc pris la tête non seulement grâce à l'inventaire médiatique, mais parce qu'il a regroupé la profondeur des données, le contrôle et la mesure dans un seul système opérationnel.

Les plateformes de médias de vente au détail tierces jouent encore un rôle important, car elles permettent aux annonceurs d'accéder à plusieurs relations avec des détaillants depuis un seul point d'achat plutôt que de gérer chaque réseau indépendamment. Cela réduit la charge de travail pour les marques qui ont besoin d'une portée plus large auprès des marchands de taille intermédiaire dont les plateformes propriétaires sont encore en développement. Le secteur des plateformes technologiques de réseau de médias de vente au détail (RMN) laisse également de la place aux spécialistes capables d'agréger la demande et de simplifier l'exécution là où l'échelle des détaillants n'est pas encore suffisante par elle-même. Les plateformes omnicanales devraient croître à un CAGR de 24,83 % jusqu'en 2031, car les détaillants recherchent des systèmes unifiés qui connectent les publicités sur site, les activations hors site, les surfaces en magasin et la mesure sans outils séparés. Le lancement de la diffusion publicitaire native MCP de Mirakl et Pacvue Prism montrent tous deux comment le marché évolue vers une orchestration plus large plutôt que vers des solutions ponctuelles isolées.

Par format publicitaire : la vidéo se développe tandis que la recherche conserve le leadership en matière de conversion

Les publicités de recherche détenaient une part de 31,24 % en 2025, ce qui confirme que les produits sponsorisés restent le format de performance central pour le marché des plateformes technologiques de réseau de médias de vente au détail (RMN). Leur force provient de l'intention, de la proximité avec l'achat et de la facilité avec laquelle les annonceurs peuvent relier les décisions d'enchères à des résultats commerciaux mesurables. Les emplacements de recherche s'intègrent également naturellement dans les sites web et les applications des détaillants, car ils peuvent être intégrés dans les flux de découverte sans modifier radicalement l'expérience d'achat. Le display et le contenu sponsorisé continuent de soutenir la notoriété et la considération, mais le centre de gravité budgétaire reste plus proche des emplacements orientés vers la conversion. Les formats natifs restent plus petits, mais ils sont importants car les détaillants ont besoin d'unités publicitaires qui préservent la convivialité à mesure que l'intensité de la monétisation augmente.

Les publicités vidéo devraient croître à un CAGR de 26,47 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN). Ce changement est étroitement lié à l'adoption de la télévision connectée, à une narration de produit plus riche et à l'effort croissant pour relier l'exposition en haut de l'entonnoir aux résultats commerciaux. Les travaux de l'IAB sur la vidéo numérique en 2026 montrent que la vidéo reste un domaine de croissance, tandis que les outils en libre-service abaissent les barrières à l'entrée pour les annonceurs qui souhaitent tester des stratégies médias plus larges. Mirakl et Walmart Connect montrent également comment la vidéo, le commerce sponsorisé et les données d'audience évoluent vers un alignement opérationnel plus étroit entre les surfaces. En conséquence, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devient moins dépendant d'un seul format en bas de l'entonnoir, même si la recherche ancre toujours la monétisation.

Par mode de déploiement : l'adoption hybride reflète la recherche de rapidité et de contrôle

Le déploiement basé sur le cloud détenait une part de 74,18 % en 2025, ce qui montre à quel point le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) favorise l'intégration rapide, le traitement élastique et l'activation pilotée par API. Les enchères en temps réel, la segmentation des audiences, l'ajustement des campagnes et les rapports fonctionnent tous plus efficacement lorsque les services de données et la prise de décision publicitaire peuvent évoluer sans longs cycles d'infrastructure. Les fournisseurs natifs du cloud ont gagné du terrain, car ils raccourcissent le délai de lancement et réduisent la quantité d'ingénierie personnalisée dont les détaillants ont besoin avant que les campagnes puissent être mises en ligne. Cela est important dans un marché où les marchands souhaitent des systèmes de monétisation qui peuvent s'intégrer dans des opérations commerciales plus larges sans de longs projets de remplacement technologique. Cela explique également pourquoi de nombreux fournisseurs spécialisés présentent l'interopérabilité et la rapidité d'activation comme des atouts produits essentiels plutôt que des fonctionnalités secondaires.

Le déploiement hybride devrait croître à un CAGR de 22,69 % jusqu'en 2031, car les détaillants ont encore besoin d'un contrôle plus étroit sur les données sensibles des acheteurs dans plusieurs juridictions. L'attrait de l'architecture hybride est qu'elle permet aux marchands de conserver les enregistrements critiques dans des environnements privés ou contrôlés tout en utilisant des composants basés sur le cloud pour la prise de décision et l'exécution des campagnes. Cela fait du modèle hybride moins un compromis temporaire et davantage un modèle opérationnel intentionnel pour les détaillants, équilibrant rapidité et gouvernance. Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) récompense donc les fournisseurs capables de connecter des services modulaires aux systèmes existants des détaillants plutôt que d'insister sur une pile entièrement uniforme. Les règles de confidentialité en Europe, les obligations de conformité au niveau des États aux États-Unis et les limites de transfert transfrontalier soutiennent tous cette direction.

Par taille d'entreprise : les annonceurs plus petits accèdent au marché grâce à des outils plus simples

Les grandes entreprises détenaient une part de 61,83 % en 2025, reflétant la forme initiale du marché des plateformes technologiques de réseau de médias de vente au détail (RMN), où les services gérés, les exigences de dépenses minimales et les équipes commerciales spécialisées favorisaient les annonceurs plus importants. Les marques nationales et les grandes agences pouvaient absorber le travail opérationnel nécessaire pour gérer simultanément plusieurs relations avec des détaillants, des formats et des systèmes de rapports. Elles disposaient également de la profondeur de personnel nécessaire pour optimiser les enchères, les créations et la mesure dans des environnements encore en maturation. Cet avantage hérité reste visible, car les budgets des entreprises ancrent toujours les volumes sur les plus grands réseaux. C'est l'une des raisons pour lesquelles de nombreux fournisseurs de plateformes ont d'abord construit leurs produits autour des flux de travail des agences, des larges portefeuilles de marques et de la gestion de campagnes à haute fréquence.

Les petites et moyennes entreprises devraient croître à un CAGR de 23,94 % jusqu'en 2031, car la conception en libre-service, la configuration assistée par IA et des interfaces plus simples facilitent la participation. Le serveur MCP de Pacvue et ses outils de médias commerciaux plus larges reflètent l'évolution vers un accès en langage naturel, des rapports plus rapides et une gestion plus évolutive pour une base d'annonceurs plus large. La direction des enchères IA de Walmart Connect soutient également un modèle où une meilleure automatisation réduit la charge manuelle qui empêchait autrefois les annonceurs plus petits de concurrencer efficacement. Le secteur des plateformes technologiques de réseau de médias de vente au détail (RMN) s'ouvre donc à un ensemble plus large de marchands, de vendeurs sur les places de marché et de marques de taille intermédiaire qui peuvent désormais accéder à des outils auparavant destinés aux comptes plus importants. Le rythme de ce changement dépendra de la capacité des plateformes à continuer à réduire la complexité sans affaiblir le contrôle sur le ciblage, les dépenses et la mesure.

Par secteur d'utilisation final : l'automobile élargit le cas d'usage adressable

Le commerce de détail et le commerce électronique représentaient 28,76 % du marché en 2025, ce qui est cohérent avec les origines du marché des plateformes technologiques de réseau de médias de vente au détail (RMN). Ces opérateurs possédaient déjà les historiques de transactions, les surfaces de découverte de produits et les boucles de conversion qui rendent les médias commerciaux efficaces, de sorte qu'ils sont entrés avec des avantages structurels que d'autres secteurs s'efforcent encore de construire. La catégorie continue également d'attirer une utilisation intensive de la part des marques de produits de grande consommation et de produits à rotation rapide qui ont besoin de visibilité près du rayon numérique. L'électronique grand public, la BFSI, la santé, le voyage et les télécommunications restent significatifs, car chacun peut adapter le ciblage d'audience de première partie à son propre cycle de conversion. Le schéma commun à ces secteurs est l'effort de monétiser les signaux de demande propriétaires plutôt que de s'appuyer uniquement sur des canaux publicitaires externes larges.

L'automobile devrait croître à un CAGR de 25,31 % jusqu'en 2031, ce qui montre que le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) s'étend bien au-delà des catégories de vente au détail traditionnelles. Les parcours d'achat plus longs, les besoins de ciblage au niveau du modèle et la forte valeur par conversion font de l'automobile un bon candidat pour l'activation pilotée par les données de première partie et la mesure en boucle fermée. La vidéo, la recherche et la messagerie tenant compte des stocks s'alignent également bien avec les besoins des concessionnaires et des places de marché, car les acheteurs passent souvent par des étapes de recherche, de comparaison et de demande avant l'achat. Cela rend le secteur structurellement similaire à l'expansion antérieure des médias de vente au détail dans l'épicerie, où les données liées aux transactions ont créé un avantage de signal monétisable. À mesure que davantage de secteurs non commerciaux construisent des actifs de données comparables, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) continuera à s'étendre à de nouveaux groupes d'annonceurs.

Analyse géographique

L'Amérique du Nord représentait 36,42 % du marché en 2025, ce qui en fait le plus grand bloc régional du marché des plateformes technologiques de réseau de médias de vente au détail (RMN). La région bénéficie de la présence des plus grandes entreprises publicitaires menées par des détaillants, d'une grande familiarité des annonceurs avec les médias commerciaux et d'une large disponibilité des données sur les acheteurs liées à de grands écosystèmes de commerce numérique. L'échelle est toujours importante ici, car les grands opérateurs peuvent offrir une largeur d'inventaire, des rapports liés aux achats et des outils d'activation plus matures que la plupart des réseaux plus petits. L'investissement continu de Walmart Connect dans l'IA et l'activation multi-format large montrent comment les leaders nord-américains cherchent à approfondir la valeur pour les annonceurs plutôt que de s'appuyer uniquement sur l'échelle du trafic. Dans le même temps, les attentes en matière de mesure augmentent, ce qui continue de faire pression sur les fournisseurs de plateformes pour améliorer la comparabilité et l'auditabilité des programmes de médias de vente au détail.

L'Asie-Pacifique devrait croître à un CAGR de 24,19 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN). La région soutient une expansion plus rapide, car le commerce numérique est déjà profondément ancré dans les comportements d'achat dans plusieurs grandes économies, ce qui crée des pools de signaux de première partie denses. Les modèles d'engagement axés sur le mobile facilitent également la monétisation des surfaces commerciales via des emplacements sponsorisés, la vidéo et des parcours de campagne intégrés. De nombreux détaillants et places de marché de la région opèrent déjà à une échelle où l'activation des audiences et la mesure en boucle fermée peuvent devenir des moteurs de revenus viables plutôt que des offres secondaires. Cette combinaison positionne bien l'Asie-Pacifique pour continuer à attirer des investissements dans les plateformes à mesure que le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) devient de plus en plus mondial.

L'Europe est restée une région centrale au sein du marché des plateformes technologiques de réseau de médias de vente au détail (RMN), et les exigences de traitement des données liées au RGPD et les contraintes de transfert transfrontalier façonnent plus directement son parcours de développement. Ces conditions créent une demande plus forte pour des architectures qui soutiennent le contrôle du consentement, la minimisation des données et des flux de travail d'activation plus localisés. L'Amérique du Sud passe des activités pilotes à une adoption plus structurée, et les partenariats de fournisseurs autour de la mise à l'échelle des médias de vente au détail montrent que la région attire une attention stratégique croissante de la part des éditeurs de plateformes. Le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, mais les investissements dans le commerce numérique et l'expansion de l'infrastructure de données sur les acheteurs donnent à la région une plus longue piste au sein du marché des plateformes technologiques de réseau de médias de vente au détail (RMN).

Paysage concurrentiel

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) est fragmenté, car un petit groupe d'opérateurs à grande échelle continue de façonner les attentes des annonceurs en matière de profondeur d'inventaire, de qualité de mesure et de sophistication des campagnes. Les grands écosystèmes menés par les détaillants fixent le référentiel de performance, tandis que les fournisseurs de technologies spécialisées se font concurrence en rendant les médias de vente au détail plus faciles à lancer, à gérer et à étendre dans plusieurs environnements marchands. Cette structure signifie que le leadership du marché ne dépend pas d'une seule dimension, car l'échelle du trafic, la qualité des données de première partie, les outils d'activation et l'interopérabilité comptent tous simultanément. Les fournisseurs les plus solides sont ceux qui peuvent soit contrôler directement un environnement de détaillant puissant, soit fournir la couche de connexion qui aide les détaillants et les annonceurs à travailler sur des réseaux fragmentés. C'est pourquoi le champ concurrentiel comprend à la fois des géants de la vente au détail et des entreprises spécialisées dans la technologie publicitaire plutôt qu'une seule classe de fournisseurs.

Un thème clair sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) est l'évolution vers une infrastructure ouverte, axée sur les API et prête pour l'IA. La destination Adobe Experience Platform de Kevel et son partenariat stratégique avec Skai pointent tous deux vers la valeur de relier plus directement les données d'audience des détaillants à l'activation et à l'accès à la demande. La campagne MCP entièrement orchestrée de Criteo et Dentsu montre comment l'interaction en langage naturel et la conception de flux de travail agentique font partie de l'exécution des campagnes plutôt que d'une couche expérimentale. Le serveur MCP de Pacvue étend cette logique aux rapports et à l'intégration des flux de travail d'entreprise, aidant les annonceurs à intégrer plus rapidement les données de médias de vente au détail dans des systèmes de décision plus larges. En termes pratiques, le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) récompense les fournisseurs qui réduisent les frictions opérationnelles autant que ceux qui ajoutent de nouvelles surfaces médiatiques.

Un autre thème concurrentiel est la course pour servir de nouvelles interfaces et de nouvelles règles de décision avant qu'elles ne deviennent grand public. La diffusion publicitaire native MCP de Mirakl et le partenariat de Zitcha Pty Ltd avec Pentaleap, Inc. montrent tous deux comment les fournisseurs s'adaptent aux agents d'achat IA, au merchandising axé sur la pertinence et aux liens plus étroits entre les résultats publicitaires et l'économie des produits. Ces mouvements sont importants, car les détaillants souhaitent des produits publicitaires qui soutiennent les objectifs de catégorie et l'expérience de l'acheteur, plutôt que de travailler contre eux. Les normes de mesure font également partie de la concurrence, car des cadres d'incrémentalité plus solides peuvent influencer la volonté des grands annonceurs d'augmenter les budgets entre les réseaux. Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) évolue donc vers une compétition sur la qualité de l'orchestration, la gouvernance des données et la convivialité inter-réseaux plutôt que sur la simple diffusion publicitaire.

Leaders du secteur des plateformes technologiques de réseau de médias de vente au détail (RMN)

-

Kevel, Inc.

-

Epsilon Data Management, LLC

-

Criteo S.A.

-

Pacvue, Inc.

-

Skai Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Zitcha Pty Ltd et Pentaleap, Inc. ont annoncé un partenariat formel pour relier les décisions d'enchères des médias de vente au détail aux données de marge et de pertinence au niveau des produits. L'intégration combine le moteur de classement unifié des produits de Pentaleap avec la couche d'intelligence marchande Margin Manager de Zitcha, permettant aux détaillants d'aligner simultanément les résultats des produits sponsorisés avec la vélocité d'écoulement et les objectifs de marge par catégorie.

- Mai 2026 : Criteo S.A. et dentsu ont lancé la première campagne MCP entièrement orchestrée dans les médias de vente au détail, permettant aux marques utilisant des assistants à grands modèles de langage de créer, gérer et surveiller des campagnes de médias de vente au détail en langage naturel via la couche d'innovation agentique de Criteo. La fonctionnalité connecte l'intelligence commerciale en temps réel, y compris les données d'intention d'achat au niveau des références et les signaux de demande par catégorie, à l'optimisation des campagnes sans nécessiter de changement de plateforme.

- Avril 2026 : Topsort, Inc. a lancé Sponsored Prompts, le premier format publicitaire agentique du marché conçu pour monétiser les interfaces de chat alimentées par l'IA et les agents d'achat. Livré via un serveur MCP de Topsort, Sponsored Prompts s'intègre à l'infrastructure d'enchères de listes sponsorisées existante et aux structures de campagne, permettant aux places de marché d'étendre la monétisation des médias de vente au détail dans les environnements de commerce conversationnel sans construire de nouveaux systèmes.

- Avril 2026 : Topsort, Inc. a annoncé une intégration avec le système d'exploitation agentique de Placements.ai pour la publicité numérique, permettant une gestion rationalisée des ventes publicitaires, de la gestion des contrats, de l'optimisation en temps réel et des rapports au sein d'un système connecté conçu pour les opérateurs de médias de vente au détail d'entreprise.

Périmètre du rapport sur le marché mondial des plateformes technologiques de réseau de médias de vente au détail (RMN)

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) désigne l'écosystème de solutions logicielles permettant aux détaillants de construire, gérer et monétiser leur inventaire publicitaire numérique en permettant aux marques et aux annonceurs de cibler les acheteurs directement sur les propriétés numériques du détaillant (telles que les sites de commerce électronique et les applications mobiles) et les canaux numériques en magasin. Ces plateformes exploitent les données de première partie des détaillants pour offrir un ciblage avancé des audiences, une gestion des campagnes et une attribution en boucle fermée aux annonceurs sur divers formats publicitaires, notamment le display, la recherche, le contenu sponsorisé, la vidéo et les publicités natives. Le marché comprend des plateformes de médias de vente au détail appartenant aux détaillants, tierces et omnicanales, déployées via des modèles cloud, sur site ou hybrides. Il sert à la fois les grandes entreprises et les petites et moyennes entreprises dans des secteurs tels que les PGC/FMCG, l'électronique grand public, la BFSI et l'automobile, offrant en fin de compte aux détaillants un flux de revenus à haute marge tout en donnant aux annonceurs un environnement contrôlé pour atteindre des consommateurs à forte intention au moment de l'achat.

Le rapport sur le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) est segmenté par type de plateforme (plateformes médias appartenant aux détaillants, plateformes de médias de vente au détail tierces, et plateformes de médias de vente au détail omnicanales), format publicitaire (publicités display, publicités de recherche, contenu sponsorisé, publicités vidéo, et publicités natives), mode de déploiement (basé sur le cloud, sur site, et hybride), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et commerce électronique, PGC/FMCG, électronique grand public, BFSI, santé, automobile, voyage, télécommunications, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes médias appartenant aux détaillants |

| Plateformes de médias de vente au détail tierces |

| Plateformes de médias de vente au détail omnicanales |

| Publicités display |

| Publicités de recherche |

| Contenu sponsorisé |

| Publicités vidéo |

| Publicités natives |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et commerce électronique |

| PGC/FMCG |

| Électronique grand public |

| BFSI |

| Santé |

| Automobile |

| Voyage |

| Télécommunications |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de plateforme | Plateformes médias appartenant aux détaillants | ||

| Plateformes de médias de vente au détail tierces | |||

| Plateformes de médias de vente au détail omnicanales | |||

| Par format publicitaire | Publicités display | ||

| Publicités de recherche | |||

| Contenu sponsorisé | |||

| Publicités vidéo | |||

| Publicités natives | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Commerce de détail et commerce électronique | ||

| PGC/FMCG | |||

| Électronique grand public | |||

| BFSI | |||

| Santé | |||

| Automobile | |||

| Voyage | |||

| Télécommunications | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des plateformes technologiques de réseau de médias de vente au détail (RMN) ?

Le marché des plateformes technologiques de réseau de médias de vente au détail (RMN) était évalué à 3,27 milliards USD en 2025, s'établit à 3,84 milliards USD en 2026, et devrait atteindre 9,74 milliards USD d'ici 2031 à un CAGR de 20,46 %.

Quel type de plateforme est en tête de la génération de revenus dans ce domaine ?

Les plateformes médias appartenant aux détaillants ont pris la tête en 2025 avec une part de 42,31 %, car elles combinent les données d'acheteurs de première partie, l'inventaire détenu et les rapports en boucle fermée sous un seul opérateur.

Quel format publicitaire connaît la croissance la plus rapide sur les plateformes technologiques de médias de vente au détail ?

Les publicités vidéo devraient connaître la croissance la plus rapide à un CAGR de 26,47 % jusqu'en 2031, tandis que les publicités de recherche restaient le format le plus important en 2025 avec une part de 31,24 %.

Pourquoi les modèles de déploiement cloud et hybride sont-ils tous deux importants pour les détaillants ?

Le cloud a pris la tête avec une part de 74,18 % en 2025, car il soutient une activation et une intégration plus rapides, tandis que le modèle hybride devrait croître à un CAGR de 22,69 %, car les détaillants ont encore besoin d'un contrôle plus étroit sur les données sensibles des acheteurs.

Quel groupe d'annonceurs crée la prochaine vague de demande ?

Les petites et moyennes entreprises devraient croître à un CAGR de 23,94 %, car les outils en libre-service et les flux de travail assistés par l'IA facilitent la configuration des campagnes et la gestion des rapports.

Quelle région se développe le plus rapidement et laquelle est la plus grande ?

L'Amérique du Nord détenait la plus grande part à 36,42 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 24,19 % jusqu'en 2031.

Dernière mise à jour de la page le: