Taille et part du marché du marketing de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 524.73 Milliards de dollars |

| Taille du Marché (2030) | 989.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.53% CAGR |

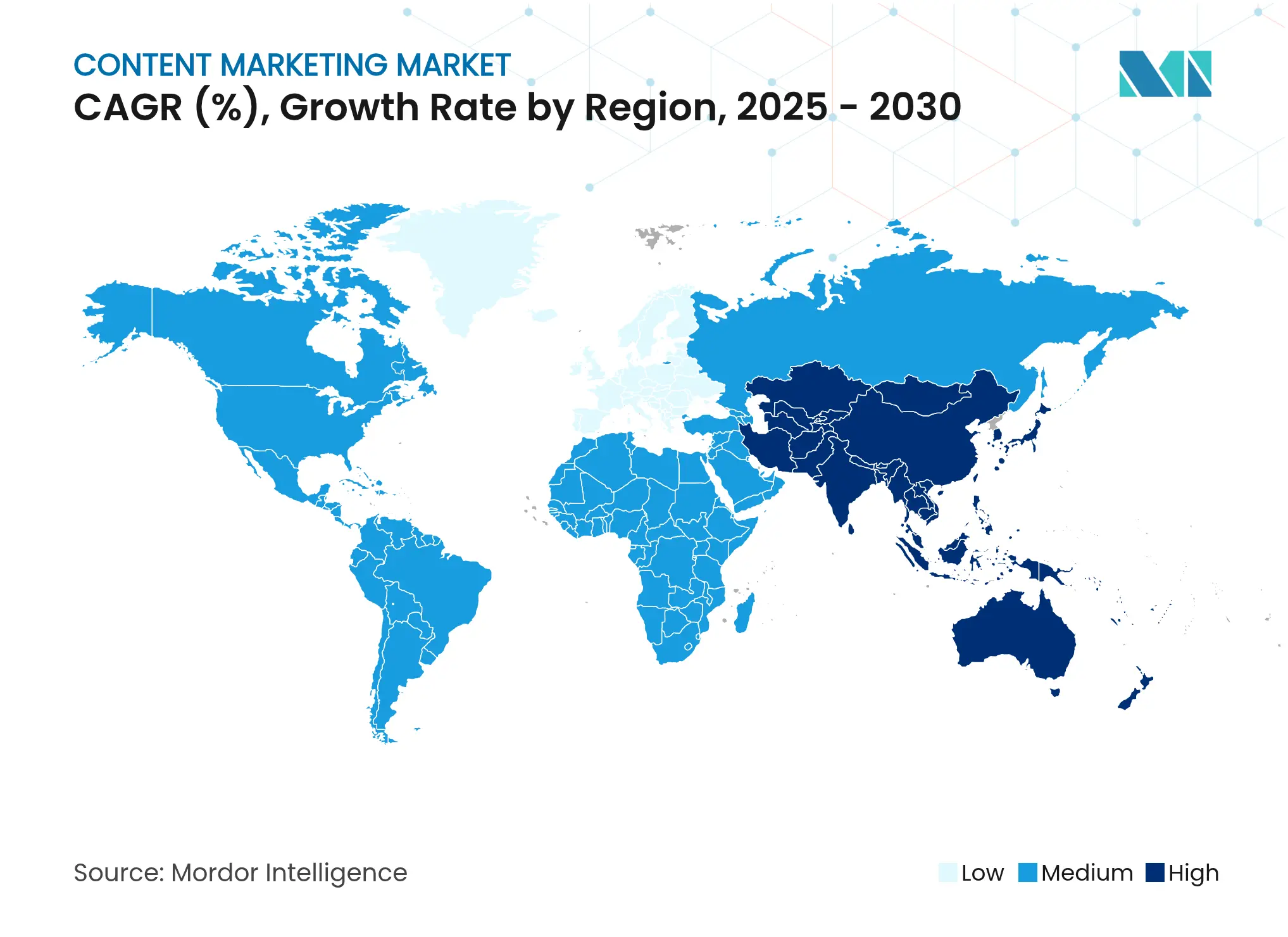

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

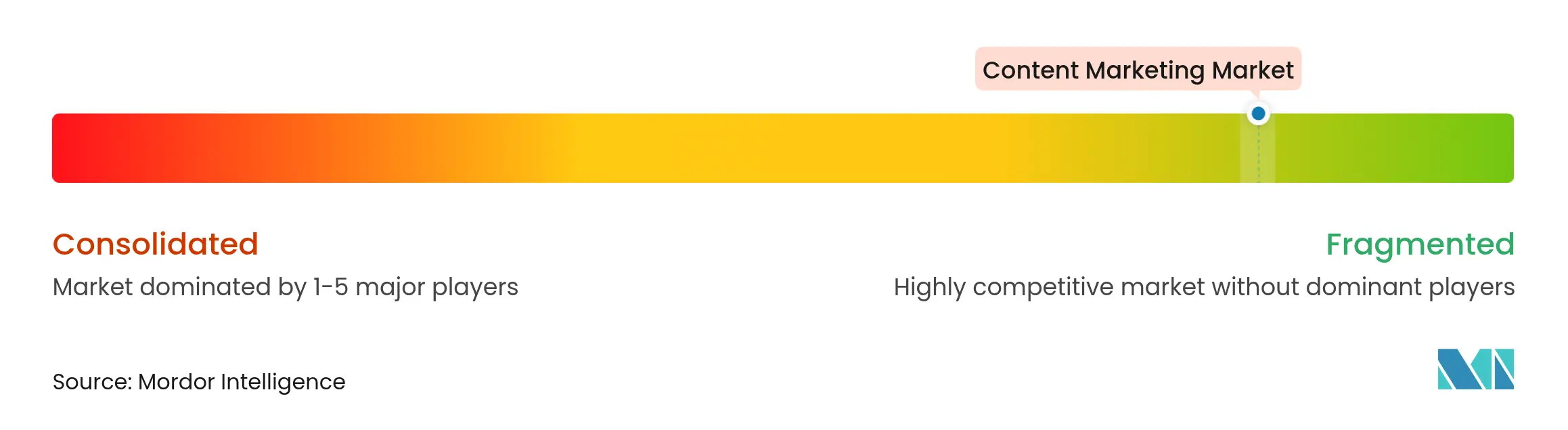

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marketing de contenu par Mordor Intelligence

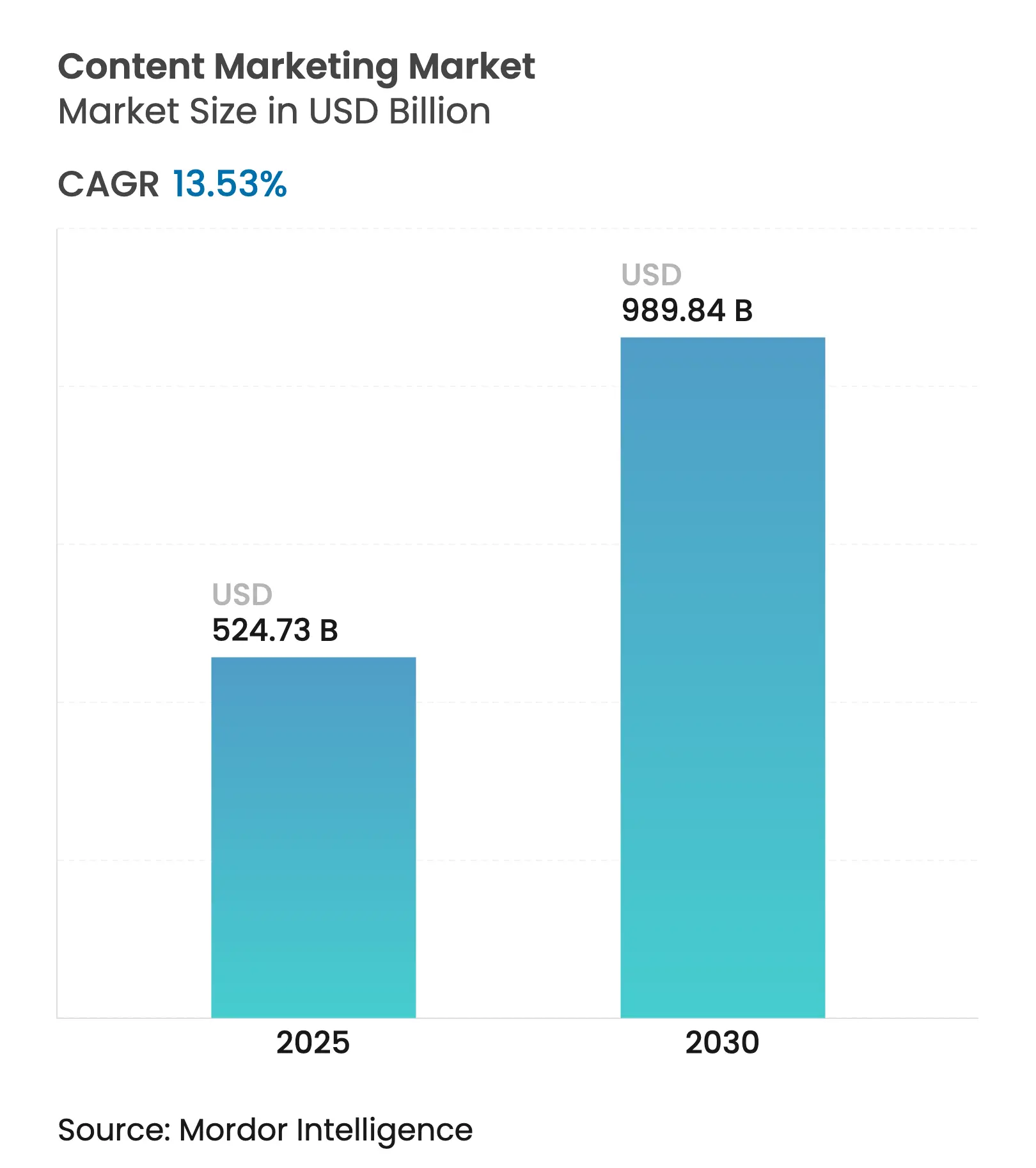

La taille du marché du marketing de contenu a atteint 524,73 milliards USD en 2025 et devrait croître à un TCAC de 13,53 %, portant la valorisation à 989,84 milliards USD d'ici 2030. Cette trajectoire de croissance reflète l'urgence des spécialistes du marketing à constituer des audiences en données propriétaires à mesure que les cookies tiers disparaissent et que les coûts des médias payants augmentent.[1]Équipe éditoriale Adobe, "Tendances du marketing de contenu 2024 : IA, personnalisation et mesure du ROI," Adobe Blog, adobe.com L'IA générative démocratise la production créative, permettant aux entreprises du marché intermédiaire de rivaliser avec la vélocité de publication des grandes entreprises sans augmentations budgétaires proportionnelles. La demande de narration axée sur la vidéo sur les plateformes sociales est en forte hausse, stimulant les indicateurs d'engagement qui surpassent systématiquement les formats exclusivement textuels. Parallèlement, les directeurs marketing investissent dans l'analyse pour relier chaque contenu à la création de pipeline, renforçant la concentration des dirigeants sur la contribution mesurable aux revenus. La consolidation des plateformes s'accélère à mesure que les grands fournisseurs acquièrent des outils d'IA de niche et d'optimisation pour proposer des flux de travail tout-en-un qui réduisent la complexité d'intégration.

Principaux enseignements du rapport

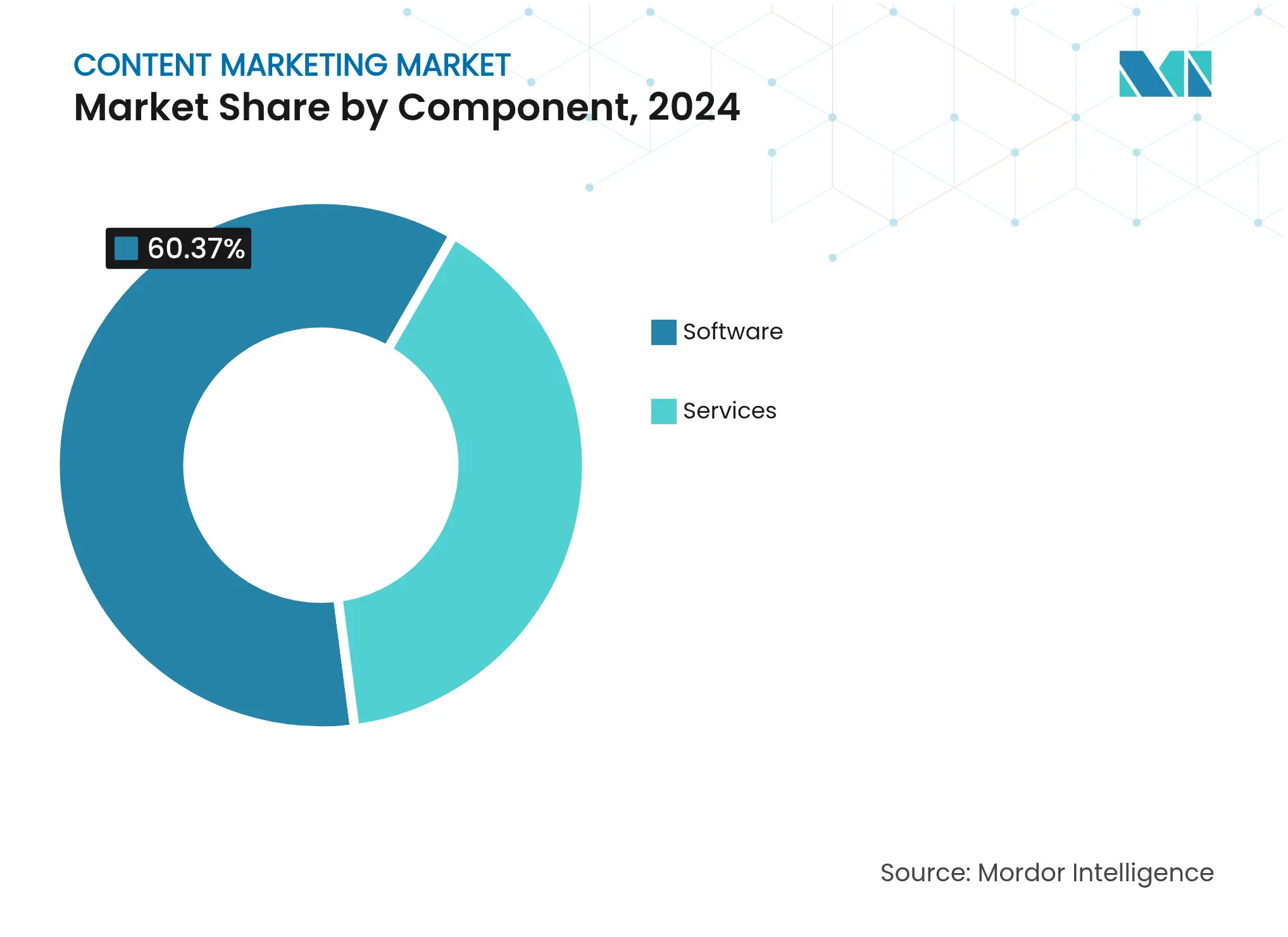

- Par composant, les logiciels représentaient 60,37 % de la part de marché du marketing de contenu en 2024, tandis que l'analytique et les tableaux de bord devraient se développer à un TCAC de 15,19 % jusqu'en 2030.

- Par plateforme, la vidéo devrait représenter 37,86 % de la taille du marché du marketing de contenu en 2024, et les podcasts devraient progresser à un TCAC de 15,52 % jusqu'en 2030.

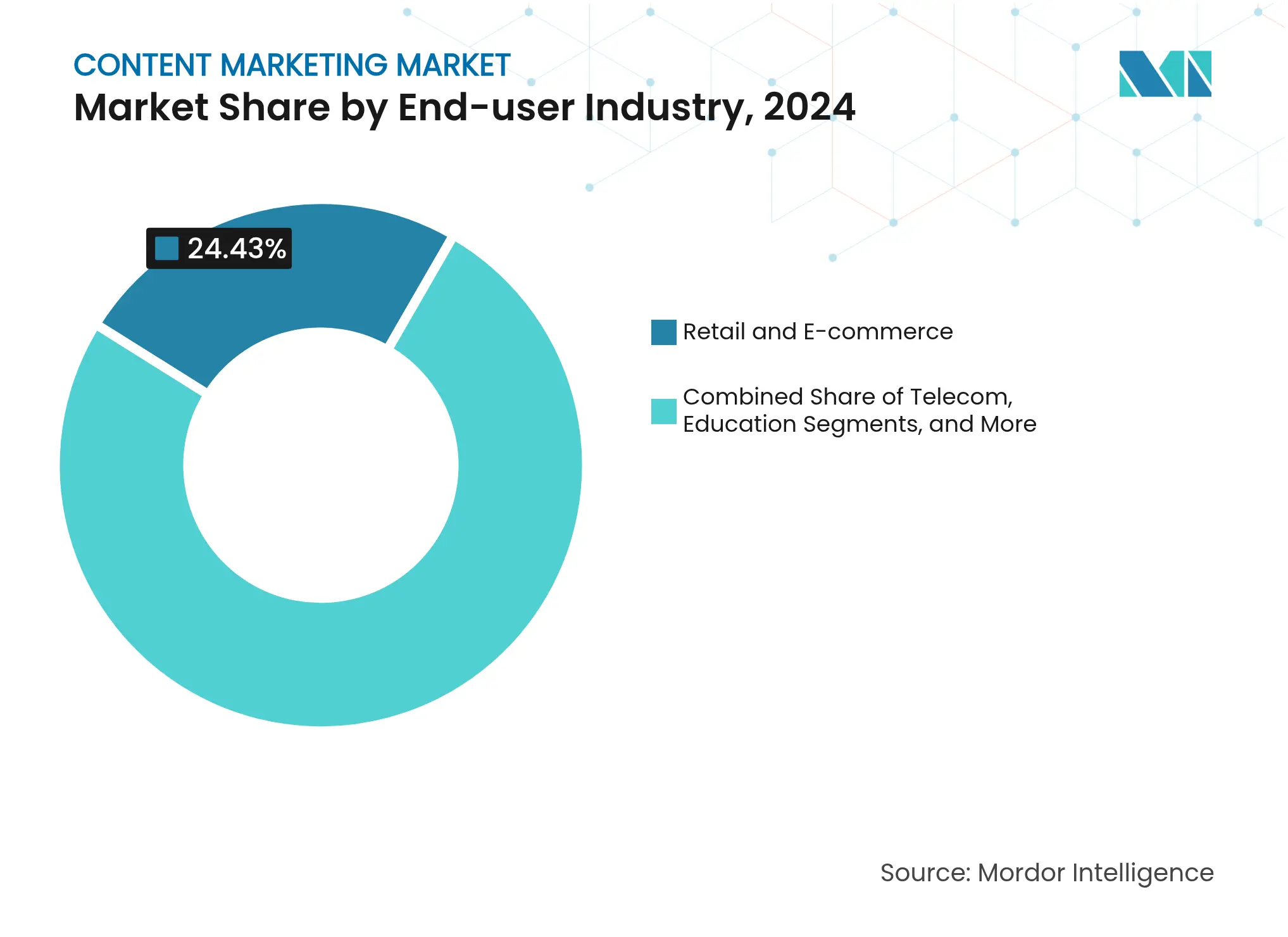

- Par utilisateur final, le commerce de détail et l'e-commerce détenaient 24,43 % de la part de marché du marketing de contenu en 2024, tandis que le secteur de la santé devrait afficher le TCAC le plus rapide de 14,81 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 40,83 % des revenus en 2024, et l'Asie-Pacifique devrait progresser à un TCAC de 14,67 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du marketing de contenu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'IA générative permettant la création de contenu à grande échelle | +2.80% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des plateformes sociales axées sur la vidéo en premier lieu | +2.50% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des budgets publicitaires numériques | +2.10% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Passage aux données propriétaires et à la personnalisation | +1.90% | Mondial, en particulier les marchés soumis au RGPD | Long terme (≥ 4 ans) |

| Essor des expériences de recherche à zéro clic | +1.70% | Marchés anglophones | Moyen terme (2 à 4 ans) |

| Contenu généré par les employeurs pour la valorisation de la marque employeur | +1.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'IA générative permettant la création de contenu à grande échelle

L'adoption de l'IA générative par les entreprises a atteint 73 % en 2024, entraînant une réduction de 68 % des coûts de production de contenu par rapport aux flux de travail traditionnels. Des barrières désormais plus faibles permettent aux entreprises de taille intermédiaire de publier à un rythme comparable à celui des grandes entreprises, nivelant ainsi la dynamique concurrentielle au sein du marché du marketing de contenu. Les modèles d'IA alimentent également la personnalisation en temps réel, en insérant des textes et des visuels pertinents selon le contexte qui reflètent les signaux comportementaux des données propriétaires. Les fournisseurs de CMS découplés ont intégré des assistants IA directement dans les tableaux de bord éditoriaux, réduisant les cycles de l'ébauche à la publication de plusieurs semaines à quelques heures. Les spécialistes du marketing nomment des « ingénieurs de prompts » pour préserver la voix de la marque, une couche humaine qui maintient l'authenticité à mesure que les outils de détection par le public deviennent plus habiles à repérer la prose synthétique.

Essor des plateformes sociales axées sur la vidéo en premier lieu

Les vidéos courtes et les diffusions en direct dominent désormais les algorithmes de portée, les contenus B2B de moins de 60 secondes générant 2,5 fois plus de partages que leurs homologues de longue durée.[2]Équipe des analyses Wistia, "Statistiques de marketing vidéo et tendances d'engagement B2B 2024," Wistia Learn, wistia.com Les diffusions en direct convertissent six fois mieux que les publications statiques, incitant 64 % des spécialistes du marketing en entreprise à intégrer la vidéo en temps réel dans leurs flux de génération de leads. Les formats verticaux optimisés pour la visualisation sur mobile obligent les marques à produire plusieurs versions aux ratios d'aspect différents par ligne narrative, augmentant le volume de contenus par campagne. La création vidéo représente désormais 45 % des budgets de contenu, dépassant les allocations à dominante textuelle des années précédentes. Alors que les algorithmes privilégient le temps de visionnage, les marques combinent des clips percutants avec des séries épisodiques qui cultivent une affinité plus profonde et des comportements de visionnage compulsif.

Expansion des budgets publicitaires numériques

Les dépenses publicitaires numériques mondiales ont atteint 876 milliards USD en 2024, mais la hausse du coût par clic a poussé de nombreux annonceurs vers des stratégies de médias détenus. Les références montrent que les campagnes de contenu génèrent trois fois plus de leads par dollar que les publicités payantes, une disparité qui a convaincu les entreprises d'augmenter leurs budgets de contenu de 34 %. Les plateformes d'attribution qui relient le contenu à la vélocité du pipeline ont fourni aux directeurs marketing de nouveaux arguments convaincants pour défendre les dépenses auprès des équipes financières. Néanmoins, le marché de l'emploi pour les stratèges expérimentés s'est tendu, entraînant une hausse de 31 % des salaires et forçant des arbitrages entre effectifs et logiciels.

Passage aux données propriétaires et à la personnalisation

Avec la disparition des cookies tiers, 89 % des spécialistes du marketing prévoient de déployer des plateformes de données clients pour consolider les profils en données propriétaires en 2024. Les modules dynamiques au sein des CMS modernes permutent désormais les titres, les visuels et les appels à l'action en fonction de l'historique comportemental et d'achat en temps réel, augmentant les taux de conversion de 2,3 fois. Les régulateurs en Europe et dans plusieurs États américains continuent de renforcer les règles de confidentialité, accélérant le passage à la collecte de données basée sur le consentement. Les marques qui intègrent des centres de préférences au sein de leurs hubs de contenu font état d'une valeur vie client supérieure de 23 % à mesure que les utilisateurs partagent volontairement leur contexte en échange de pertinence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de stratèges en contenu qualifiés | -1.80% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Difficulté à prouver le ROI à la direction générale | -1.50% | Mondial, plus prononcé dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Blocage des publicités au niveau du navigateur menaçant la portée | -1.20% | Marchés développés | Court terme (≤ 2 ans) |

| Saturation croissante du contenu et fatigue | -0.90% | Secteurs hypersaturés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de stratèges en contenu qualifiés

Une pénurie de talents est apparue en 2024, avec 68 % des responsables du recrutement signalant des difficultés à pourvoir les postes de stratégie de niveau intermédiaire. L'expertise transfonctionnelle en analytique, architecture narrative et orchestration de la technologie marketing est rare, faisant monter les rémunérations au-delà des normes historiques. De nombreuses entreprises comblent les lacunes avec des indépendants, mais les risques liés à la continuité des connaissances érodent la cohérence narrative à long terme. Les agences signalent des listes d'attente tandis que les marques se précipitent pour obtenir des conseils externes, pendant que les universités tardent à mettre à jour leurs programmes pour répondre aux exigences d'une compétence hybride alliant art et science.

Difficulté à prouver le ROI à la direction générale

Soixante et onze pour cent des directeurs marketing peinent encore à relier directement le contenu aux jalons de revenus. Le dilemme d'attribution s'intensifie pour les entreprises B2B avec des cycles de vente de 6 à 18 mois, où plusieurs décideurs d'influence consomment les contenus de manière asynchrone. Bien que les modèles multi-touch et le scoring d'intention piloté par l'IA améliorent la clarté, de nombreux conseils d'administration restent sceptiques lors des ralentissements économiques. Sans un alignement précis des KPI, les lignes budgétaires consacrées au contenu risquent d'être réduites au profit d'initiatives promettant un retour sur investissement plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intégration des logiciels rationalise les flux de travail

Les logiciels ont contribué à hauteur de 60,37 % de la part de marché du marketing de contenu en 2024, soulignant la dépendance des marques à l'égard de plateformes unifiées qui relient l'idéation, la création et la mesure dans un flux unique. Les systèmes de gestion de contenu représentaient 35,48 % de ces dépenses, les architectures découplées permettant une diffusion omnicanale sans la rigidité du code des architectures monolithiques. À mesure que les assistants de création par IA deviennent incontournables, les fournisseurs intègrent des moteurs génératifs et des scores prédictifs pour faire émerger les sujets à fort impact. Le segment analytique et tableaux de bord devrait afficher un TCAC de 15,19 %, reflétant l'insistance de la direction générale sur une narration traçable en termes de revenus.

Les services ont maintenu 39,63 % des dépenses, de nombreuses entreprises externalisant les calendriers éditoriaux complexes et les tâches de localisation auprès d'agences. Les services gérés à eux seuls progressent à un rythme de 14,37 % à mesure que les organisations réaffectent leurs effectifs internes à la gouvernance stratégique. Ensemble, ces dynamiques maintiennent le marché du marketing de contenu dans un état permanent d'expansion des plateformes, récompensant les fournisseurs de suites qui consolident des outils disparates en hubs modulaires.

Par plateforme : la vidéo redéfinit l'économie de l'engagement

La vidéo a sécurisé 37,86 % des revenus de 2024, validant sa primauté au sein du marché du marketing de contenu. Le commerce en streaming, les webinaires interactifs et les formats verticaux courts ont transformé le visionnage passif en expériences propices à la transaction. Les podcasts, quant à eux, progressent à un TCAC de 15,52 % jusqu'en 2030 à mesure que les décideurs multitâchent leur formation lors de leurs déplacements. Les blogs ancrent toujours la visibilité dans les moteurs de recherche, mais évoluent grâce aux intégrations multimédias et à l'optimisation des données structurées pour rester favorables aux algorithmes.

Les clips courts de moins d'une minute gouvernent désormais les fils d'actualité sociaux, poussant les marques à décliner plus de cinq variantes par concept pour une résonance algorithmique. Les e-books et livres blancs intègrent des couches interactives et un dévoilement progressif pour lutter contre la fatigue due au défilement. Les newsletters par e-mail exploitent l'IA pour des curationspersonnalisées, doublant les taux d'ouverture par rapport aux envois génériques. La spécificité de chaque plateforme oblige les spécialistes du marketing à gérer une matrice d'adaptations de formats, élargissant encore davantage le pool adressable de logiciels et de services au sein de la taille du marché du marketing de contenu.

Par secteur d'utilisation final : la santé dépasse les leaders traditionnels

Le commerce de détail et l'e-commerce ont conservé 24,43 % des revenus de 2024 en intégrant des galeries achetables et des avis générés par les utilisateurs qui convertissent 3,2 fois mieux que les bannières publicitaires. Pourtant, le secteur de la santé s'accélère plus rapidement, affichant un TCAC de 14,81 % jusqu'en 2030 grâce à l'adoption de la télésanté et aux mandats de soins préventifs.[3]Équipe des analyses Wistia, "Statistiques de marketing vidéo et tendances d'engagement B2B 2024," Wistia Learn, wistia.com Les hubs de contenu conformes expliquent les protocoles de traitement, cultivent la confiance et réduisent les réadmissions coûteuses, créant une boucle de ROI tangible qui séduit les directeurs financiers des hôpitaux.

Les institutions financières ont augmenté leurs budgets de contenu de 41 % en 2024 pour démystifier des produits complexes dans un contexte de transformation axée sur le numérique. Les médias affrontent de front la saturation en expérimentant des formats gamifiés, tandis que les opérateurs de télécommunications publient des guides sur la 5G et l'IoT pour consolider leur positionnement consultatif. Dans chaque secteur vertical, la narration personnalisée fondée sur des données propriétaires définira l'avantage concurrentiel au sein du secteur du marketing de contenu.

Analyse géographique

L'Amérique du Nord a généré 40,83 % des revenus mondiaux en 2024, grâce à des stacks de technologie marketing matures et à l'adoption précoce de l'IA générative. Les spécialistes du marketing aux États-Unis intègrent des plateformes de données clients, des suites d'automatisation et des tableaux de bord de veille stratégique pour attribuer les parcours multi-touch avec une précision granulaire. Les marques canadiennes s'appuient sur des cadres respectueux de la vie privée qui valorisent le contenu comme une alternative conforme aux publicités basées sur les cookies, améliorant ainsi l'engagement tout en atténuant le risque réglementaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant se développer à un TCAC de 14,67 % jusqu'en 2030, portée par une consommation axée sur le mobile et des flux de travail de commerce social fluides. Le commerce en diffusion en direct, popularisé dans les écosystèmes de super-applications en Chine, influence désormais 78 % des détaillants régionaux, fusionnant divertissement et paiement instantané. Les fabricants et les banques en Inde ont augmenté leurs allocations de contenu de 67 % en 2024 pour engager des audiences nativement numériques, tandis que la jeune démographie de l'Asie du Sud-Est accélère le micro-contenu piloté par les influenceurs.

L'Europe affiche une dynamique régulière sous le RGPD, qui incite les marques à renforcer leurs canaux détenus et leur personnalisation en données propriétaires. Les entreprises du Royaume-Uni mènent l'adoption de l'attribution infusée par l'IA, permettant aux directeurs marketing d'obtenir le soutien de leurs conseils d'administration. Les exportateurs B2B allemands s'appuient sur des livres blancs riches en recherches et des webinaires techniques pour accompagner les prospects tout au long de longs cycles de vente. Collectivement, ces contrastes régionaux illustrent pourquoi le marché du marketing de contenu continue de se mondialiser tout en restant nuancé localement.

Paysage concurrentiel

Le paysage des fournisseurs est fragmenté, aucun acteur ne dépassant une part de 8 % du marché du marketing de contenu. Les géants du secteur acquièrent désormais des startups d'IA de niche pour assembler des solutions complètes de bout en bout. L'acquisition de Figma par Adobe pour 20 milliards USD en 2024 a combiné l'idéation de conception avec la publication en entreprise, permettant aux équipes créatives d'itérer et de déployer des contenus au sein d'un seul cloud. L'acquisition de Mindstream par HubSpot pour 85 millions USD a ajouté une attribution avancée qui satisfait les équipes d'approvisionnement des entreprises exigeant une transparence sur le ROI.

Les challengers centrés sur les secteurs verticaux prospèrent là où les barrières de conformité découragent les suites horizontales. Les spécialistes de la santé regroupent des flux de travail conformes à la HIPAA, tandis que les acteurs de la technologie financière intègrent des modèles réglementaires dans les éditeurs de CMS. La concurrence par les prix reste limitée car les acheteurs privilégient le délai de rentabilisation et la progression mesurable par rapport aux frais de licence. À mesure que l'IA générative banalise la création de base, la différenciation reposera sur des modèles de données propriétaires et une analytique intégrée qui transforment le contenu en moteur de revenus prédictif. Par conséquent, le marché du marketing de contenu récompense les fournisseurs capables de marier vitesse de création et impact commercial démontrable.

Leaders du secteur du marketing de contenu

Adobe Inc.

HubSpot Inc.

Hootsuite Inc.

Contently Inc.

Brafton Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Adobe a intégré de nouvelles fonctionnalités d'IA générative dans l'ensemble de Creative Cloud, offrant aux spécialistes du marketing des outils en un clic pour créer des vidéos adaptées aux plateformes, des publications sur les réseaux sociaux et des variantes de blogs en temps réel, réduisant ainsi le temps et les coûts de production.

- Septembre 2025 : HubSpot a lancé un système d'attribution par IA qui suit l'influence de chaque contenu sur les longs cycles de vente B2B, fournissant des rapports en direct sur le ROI et le pipeline aux dirigeants.

- Août 2025 : Salesforce a introduit Content Marketing Cloud, combinant création, distribution et analytique au sein de son CRM pour relier les données propriétaires à des expériences personnalisées et aux résultats en termes de revenus.

- Juillet 2025 : Microsoft a amélioré Copilot pour le marketing avec des modules d'IA qui analysent le contenu des concurrents, étudient les tendances du marché et recommandent des sujets, formats et canaux à fort impact.

Périmètre du rapport mondial sur le marché du marketing de contenu

Le marketing de contenu est une approche stratégique de création et de diffusion de contenus utiles et pertinents qui aide à attirer et à fidéliser un public cible bien défini, tout en générant des actions clients bénéfiques pour les entreprises et les marques.

Le marché mondial du marketing de contenu est segmenté par composant (logiciels et services), plateforme (blogging, vidéos, infographies, études de cas et autres plateformes), secteur d'utilisation final (commerce de détail, services bancaires, financiers et d'assurance, médias et divertissement, télécommunications et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Outils de création de contenu |

| Systèmes de gestion de contenu |

| Analytique et tableaux de bord |

| Services professionnels |

| Services gérés |

| Blogging |

| Vidéo |

| Infographies |

| Études de cas |

| Podcasts |

| E-books et livres blancs |

| Publications sur les réseaux sociaux |

| Newsletters par e-mail |

| Autres plateformes |

| Commerce de détail et e-commerce |

| Services bancaires, financiers et d'assurance |

| Médias et divertissement |

| Télécommunications |

| Éducation |

| Santé |

| Voyage et hôtellerie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant — Logiciels | Outils de création de contenu | ||

| Systèmes de gestion de contenu | |||

| Analytique et tableaux de bord | |||

| Par composant — Services | Services professionnels | ||

| Services gérés | |||

| Par plateforme | Blogging | ||

| Vidéo | |||

| Infographies | |||

| Études de cas | |||

| Podcasts | |||

| E-books et livres blancs | |||

| Publications sur les réseaux sociaux | |||

| Newsletters par e-mail | |||

| Autres plateformes | |||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | ||

| Services bancaires, financiers et d'assurance | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Éducation | |||

| Santé | |||

| Voyage et hôtellerie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valorisation du marché du marketing de contenu en 2025 ?

La taille du marché du marketing de contenu s'établit à 524,73 milliards USD en 2025.

À quelle vitesse le secteur devrait-il croître jusqu'en 2030 ?

Il devrait afficher un TCAC de 13,53 %, atteignant 989,84 milliards USD d'ici 2030.

Quel segment de composant est en tête des dépenses actuelles ?

Les logiciels représentent 60,37 % des dépenses mondiales, portés par les CMS découplés et les suites analytiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les audiences axées sur le mobile, l'adoption du commerce social et le commerce en diffusion en direct alimentent un TCAC de 14,67 %.

Quel est le principal défi pour la mesure du ROI ?

Les directeurs marketing peinent encore avec l'attribution multi-touch sur les longs cycles d'achat B2B.

Quel secteur vertical se développe le plus rapidement ?

Le secteur de la santé devrait progresser à un TCAC de 14,81 % à mesure que la télésanté et les soins préventifs approfondissent les besoins en contenu éducatif.

Dernière mise à jour de la page le: