Taille et Part du Marché du Streaming Interactif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

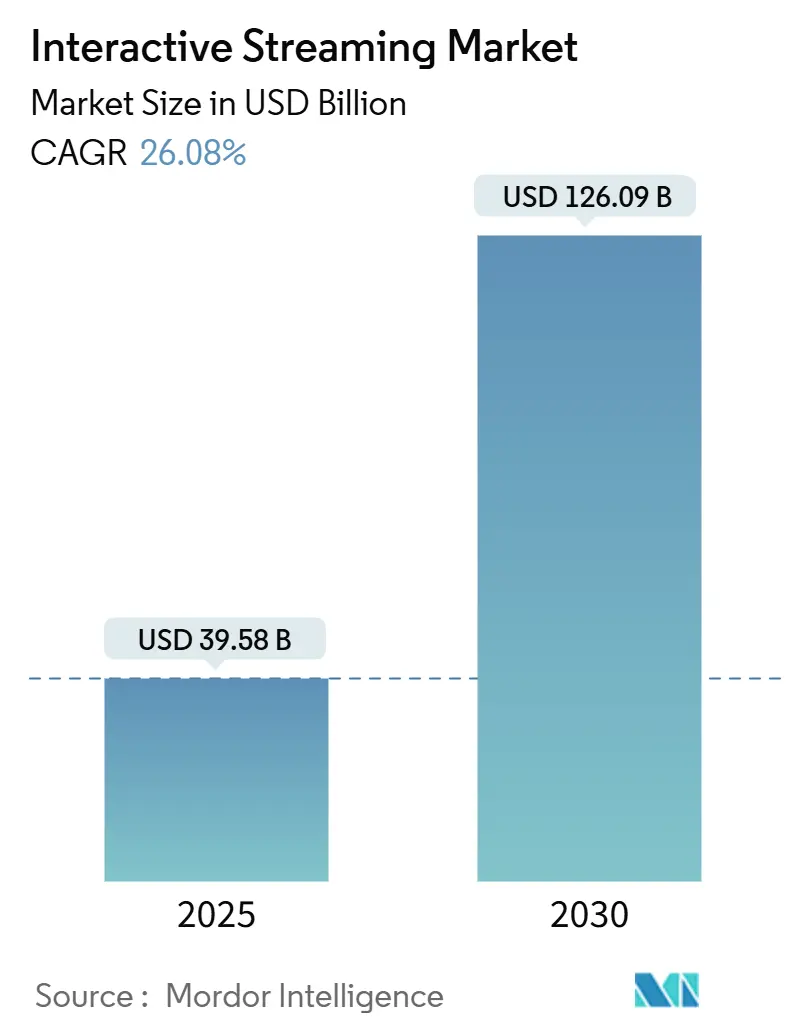

| Taille du Marché (2025) | 39.58 Milliards de dollars |

| Taille du Marché (2030) | 126.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.08% CAGR |

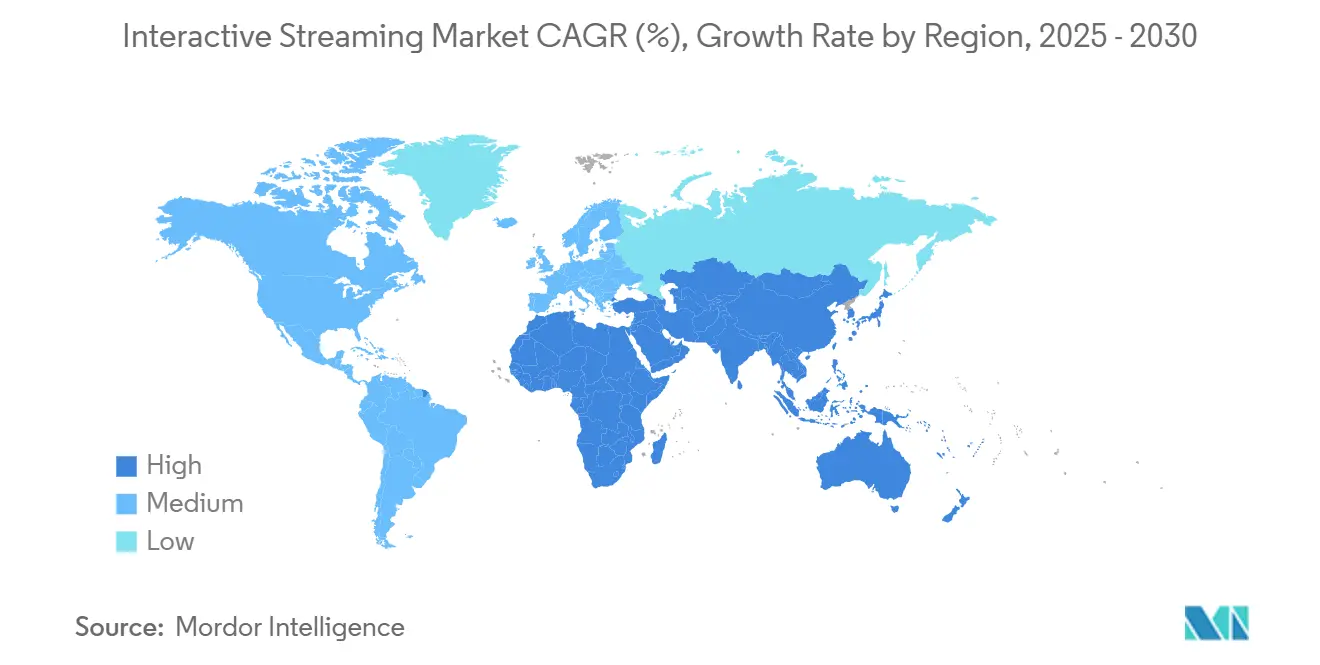

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Streaming Interactif par Mordor Intelligence

La taille du marché du streaming interactif a atteint 39,58 milliards USD en 2025 et devrait se développer à un TCAC de 26,08 % pour atteindre 126,09 milliards USD d'ici 2030, reflétant un basculement décisif du visionnage passif vers la participation en temps réel. La commercialisation rapide des jeux en nuage, les opportunités de monétisation dans l'économie des créateurs et l'adoption par les entreprises de réunions générales virtuelles constituent les principaux moteurs de la demande. Les mises à niveau des réseaux ancrées dans la 5G autonome et l'informatique en périphérie réduisent la latence de bout en bout et permettent des expériences de qualité console sur presque n'importe quel appareil. Parallèlement, les fournisseurs de plateformes investissent dans l'intelligence artificielle pour ajouter des superpositions personnalisées qui approfondissent l'engagement et créent de nouveaux flux de revenus. La dynamique concurrentielle s'intensifie à mesure que les éditeurs de jeux, les opérateurs de télécommunications, les fournisseurs de services en nuage et les entreprises de logiciels audiovisuels convergent vers les mêmes bassins de valeur. L'attention réglementaire portée à la modération des contenus et à la sécurité des utilisateurs augmente les coûts de conformité, mais encourage également le développement de fonctionnalités différenciées qui gagnent la confiance dans les juridictions fortement réglementées.

Principaux Enseignements du Rapport

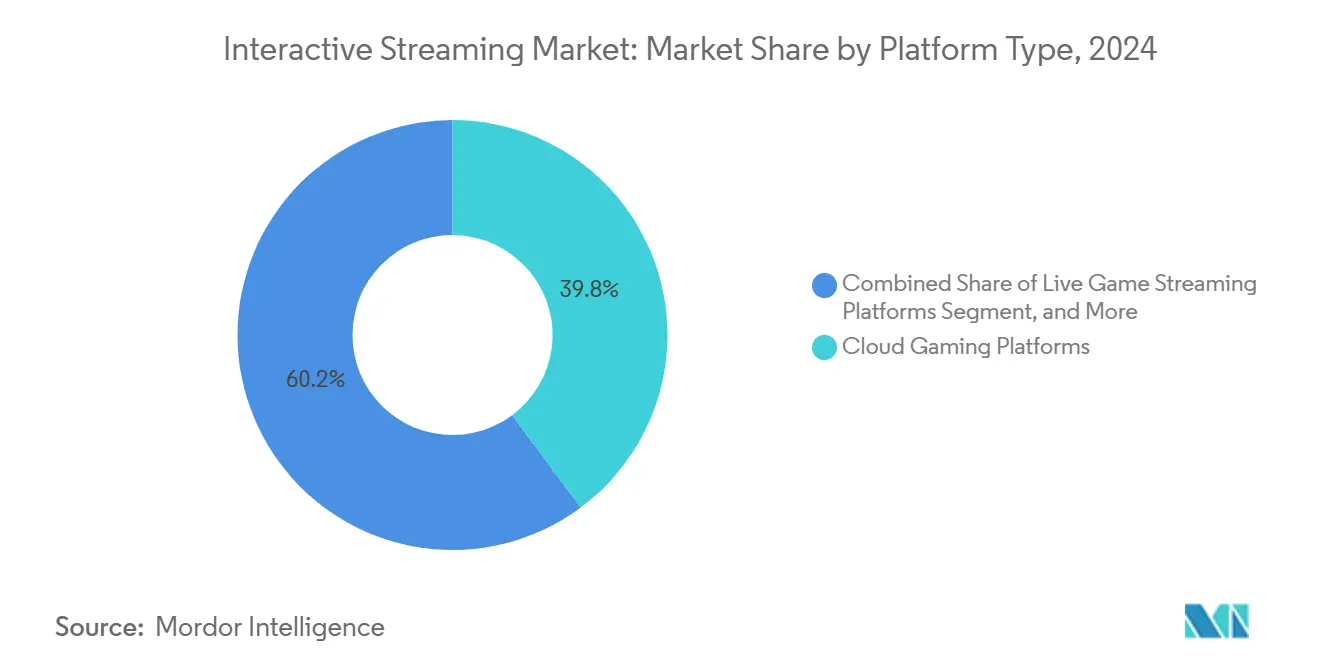

- Par type de plateforme, les plateformes de jeux en nuage ont dominé la part du marché du streaming interactif avec 39,83 % en 2024, affichant le TCAC le plus rapide de 27,11 % jusqu'en 2030.

- Par type de contenu, les jeux vidéo ont conservé la première position avec 45,87 % de la taille du marché du streaming interactif en 2024 ; les contenus sportifs devraient croître à un TCAC de 27,19 % jusqu'en 2030.

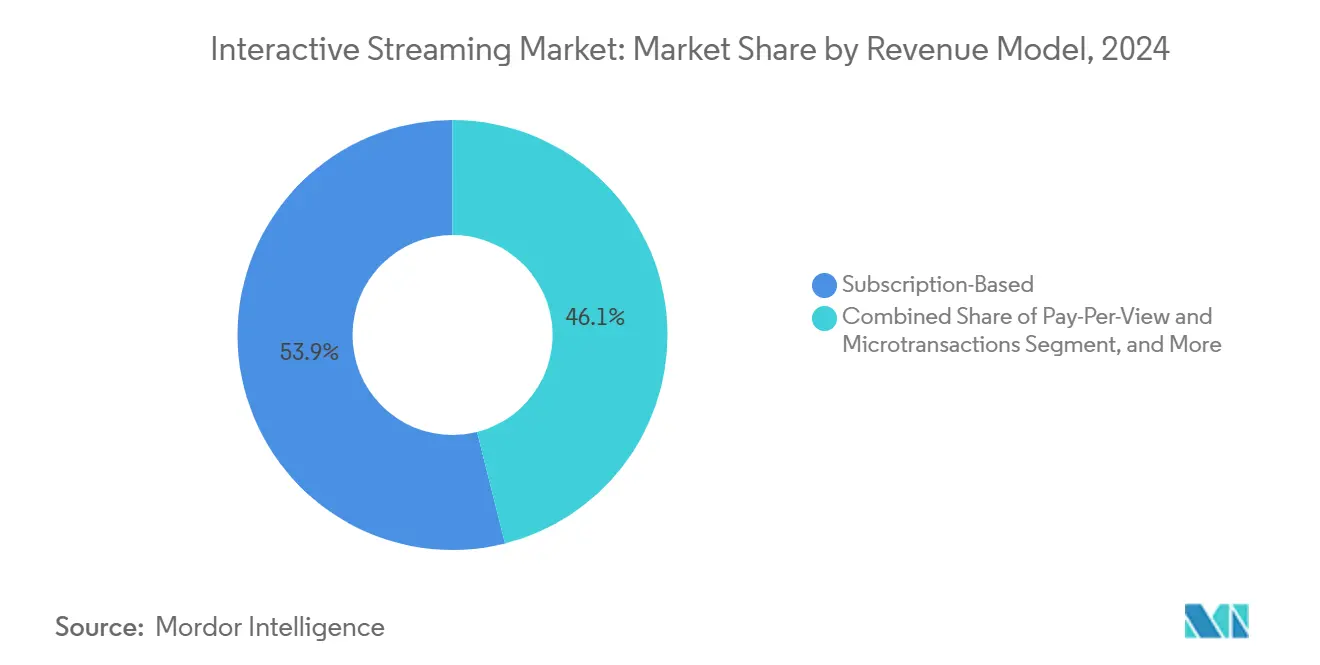

- Par modèle de revenus, les abonnements ont représenté 53,92 % de la taille du marché du streaming interactif en 2024 ; le paiement à la séance et les microtransactions devraient enregistrer le TCAC le plus élevé de 26,89 % durant la période de prévision.

- Par type d'appareil, les smartphones ont représenté 36,93 % de la taille du marché du streaming interactif en 2024, tandis que les casques VR et AR devraient progresser à un TCAC de 27,04 % jusqu'en 2030.

- L'Amérique du Nord a représenté 34,18 % de la taille du marché du streaming interactif en 2024 ; la région Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC de 27,11 % jusqu'à la fin de la décennie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Streaming Interactif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Jeux en Nuage | +6.2% | Mondial, avec des gains précoces en Amérique du Nord et dans les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la Monétisation dans l'Économie des Créateurs | +5.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des Réseaux 5G Améliorant les Expériences à Faible Latence | +4.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intégration de l'IA Générative pour les Superpositions Interactives en Temps Réel | +3.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Préférence Croissante de la Génération Z pour les Contenus Participatifs | +3.2% | Mondial, avec la plus forte concentration en Amérique du Nord et dans les marchés urbains | Court terme (≤ 2 ans) |

| Adoption par les Entreprises de Réunions Générales et d'Événements Interactifs | +2.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Jeux en Nuage

Les opérateurs de télécommunications utilisent le découpage de réseau 5G autonome pour garantir des débits de données stables pour les jeux en nuage, comme l'illustre le lancement grand public de la 5G+ Gaming par Deutsche Telekom en 2024.[1]Deutsche Telekom AG, "Gamescom 2024 : Deutsche Telekom présente l'innovation 5G pour les jeux en nuage mobiles," telekom.com Les opérateurs régionaux investissent dans des centres de données en périphérie équipés de GPU haute performance, permettant aux plateformes de diffuser des titres de qualité console sans matériel local. Cette architecture comprime le cycle de mise à niveau pour les consommateurs et élargit la portée adressable aux utilisateurs dont le budget ne permet pas l'achat de consoles dédiées. À mesure que davantage d'opérateurs monétisent des niveaux de qualité de service différenciés, les éditeurs sécurisent de nouveaux modèles de distribution qui réduisent la logistique physique tout en augmentant les revenus récurrents.

Essor de la Monétisation dans l'Économie des Créateurs

Goldman Sachs prévoit que la base mondiale de créateurs passera de 67 millions en 2025 à 107 millions d'ici 2030, dépassant la croissance de la publicité numérique. Les plateformes interactives proposent des boîtes à outils pour les abonnements, les dons virtuels, l'intégration de marchandises et les segments de marque au sein d'un seul flux. Des analyses avancées guident les niveaux de tarification, tandis que la génération automatisée de clips réduit les coûts de production et augmente la fréquence de publication. Les effets de réseau s'intensifient lorsque les créateurs de premier plan attirent des audiences plus larges, ce qui à son tour stimule des dépenses plus élevées par spectateur et encourage davantage de créateurs à rejoindre l'écosystème.

Prolifération des Réseaux 5G Améliorant les Expériences à Faible Latence

L'Asie-Pacifique a atteint une couverture 5G de 62 % de la population en 2024, contre 3 % en 2020, soutenue par la participation des opérateurs au programme GSMA Open Gateway.[2]GSMA, "L'Économie Mobile en Asie-Pacifique 2024," gsma.com Les API réseau exposées fournissent aux services de streaming des informations de qualité opérateur sur la bande passante et la localisation, permettant une adaptation dynamique du débit binaire. Les services de liaison montante améliorés et les services multidiffusion dans les versions 5G-Advanced réduisent davantage les temps d'aller-retour, essentiels pour les jeux multijoueurs et les soirées de visionnage synchronisées. Cependant, les avantages se concentrent dans les zones urbaines, renforçant la nécessité de nœuds périphériques localisés dans les régions émergentes.

Intégration de l'IA Générative pour les Superpositions Interactives en Temps Réel

Le Semantic Kernel de Microsoft prend désormais en charge le streaming WebSocket et WebRTC, permettant aux agents conversationnels de superposer des commentaires ou une assistance directement sur le contenu en direct. Des frameworks tels que StreamMind traitent des dialogues vidéo à 100 images par seconde sur des GPU uniques, ouvrant la voie à des récits adaptatifs qui évoluent en fonction du sentiment du public. Les plateformes monétisent grâce à des biens virtuels générés par l'IA, des placements publicitaires ultra-personnalisés et des chatbots modérés qui améliorent l'hygiène communautaire. À long terme, les superpositions génératives en temps réel réduisent les coûts de production de contenu tout en maintenant des niveaux d'engagement plus élevés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des Coûts de Bande Passante dans les Marchés Émergents | -2.8% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Charge de Conformité en Matière de Modération des Contenus et de Sécurité | -1.9% | Mondial, avec le plus fort impact dans les marchés de l'UE et du Royaume-Uni | Court terme (≤ 2 ans) |

| Réglementations de Monétisation Fragmentées selon les Régions | -1.4% | Mondial, affectant particulièrement les plateformes transfrontalières opérant dans l'UE, en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Consommation Énergétique Croissante des Nœuds Périphériques | -0.9% | Mondial, avec un impact concentré dans les régions à coûts énergétiques élevés (Europe, Asie-Pacifique développée) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Coûts de Bande Passante dans les Marchés Émergents

Les données de l'Union Internationale des Télécommunications montrent que les forfaits de données mobiles de 10 Go coûtent 26,3 % du revenu mensuel dans les économies à faible revenu, contre 0,7 % dans les marchés à revenu élevé.[3]Union Internationale des Télécommunications, "L'Accessibilité des Services TIC 2023," itu.int Des coûts unitaires élevés réduisent la durée des sessions et limitent l'adoption des jeux en nuage dans les régions où les dépenses des consommateurs sont déjà limitées. Les opérateurs répondent en proposant une franchise de données pour des plateformes spécifiques ; cependant, de telles initiatives font souvent l'objet d'un examen réglementaire. Les plateformes investissent dans des codecs avancés, la limitation dynamique du contenu et la mise en cache des ressources téléchargeables pour réduire les débits binaires requis tout en préservant la qualité de l'expérience.

Charge de Conformité en Matière de Modération des Contenus et de Sécurité

La loi européenne sur les services numériques impose des rapports de transparence publics détaillant les volumes de modération automatisée et humaine, avec une cadence semestrielle et une période de conservation de cinq ans. La loi britannique sur la sécurité en ligne impose des sanctions civiles pouvant atteindre 782 500 GBP pour les violations et exige des paramètres de sécurité par défaut pour les mineurs. La génération de contenu en temps réel complique la conformité, car les filtres doivent fonctionner simultanément sur la vidéo, l'audio et le chat. Les petits fournisseurs font face à des frais généraux disproportionnellement plus élevés, ce qui favorise la consolidation du marché autour des entreprises capables d'amortir les coûts de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plateforme : Les Jeux en Nuage Étendent leur Leadership

Les plateformes de jeux en nuage ont contribué à hauteur de 39,83 % des revenus en 2024, soutenues par des partenariats avec des opérateurs qui subventionnent la bande passante dans des offres groupées. Ce leadership devrait s'étendre, le segment croissant à un TCAC de 27,11 % jusqu'en 2030 et captant une part plus importante de la taille du marché du streaming interactif. Les consoles servent également de sources de streaming, mais l'approche centrée sur le nuage supprime les barrières matérielles, favorisant une adoption plus rapide dans les segments de consommateurs émergents. Les opérateurs de télécommunications utilisent des bibliothèques de jeux exclusives et des niveaux de découpage premium pour vendre des forfaits 5G en montée de gamme, liant l'ARPU mobile à l'engagement de contenu. Sur la période de prévision, les services de streaming de jeux en direct maintiennent leur fidélisation grâce aux communautés de créateurs, bien que leur taux de croissance soit inférieur à celui des jeux en nuage en raison d'une monétisation incrémentale plus faible par spectateur. Les plateformes orientées entreprise gagnent des parts en intégrant des outils de conformité demandés par les grandes entreprises mondiales, s'alignant sur l'essor des réunions générales virtuelles.

Les données historiques indiquent que les jeux en nuage, autrefois un marché de niche, ont connu une accélération significative lorsque les seuils de latence réseau sont tombés en dessous de 40 ms. Le lancement par Deutsche Telekom en 2024 du découpage 5G pour les jeux a validé l'intérêt des opérateurs pour les services différenciés. La surveillance réglementaire reste modérée pour le jeu lui-même, mais augmente lorsque les plateformes servent des mineurs, nécessitant des contrôles parentaux robustes dans les offres B2C et B2B. À mesure que les hyperscalers étendent leurs zones périphériques régionales, les plateformes de jeux en nuage se concentreront sur l'amélioration de la latence en dessous de 20 ms, brouillant davantage la distinction entre le jeu local et le jeu en streaming.

Par Type de Contenu : Les Jeux Vidéo Dominent, les Sports Progressent

Le contenu de jeux vidéo a dominé la part du marché du streaming interactif, représentant 45,87 % en 2024, reflétant des écosystèmes bien établis qui intègrent le chat, les pourboires et les tournois d'esports. Les sports, cependant, devraient enregistrer le TCAC le plus rapide de 27,19 %. Les détenteurs de droits expérimentent des flux multi-caméras, des superpositions de statistiques personnalisées et des votes du public sur les angles de commentaire. Ces fonctionnalités augmentent le temps de visionnage moyen et ouvrent des voies de paris en direct dans les marchés réglementés. L'éducation et les événements d'entreprise continuent de se développer grâce à la croissance de l'apprentissage hybride et à la demande de communications d'entreprise. Les émissions de divertissement combinent des éléments scénarisés avec la participation du public, soutenues par des outils d'IA qui ajustent les scénarios en temps réel.

La pollinisation croisée entre les catégories de contenu s'intensifie à mesure que les plateformes de jeux vidéo concèdent des licences de flux sportifs et que les diffuseurs sportifs adoptent des programmes de fidélité gamifiés. La conformité varie : les flux sportifs doivent respecter les règles régionales d'exclusivité, les événements d'entreprise doivent se conformer aux réglementations de divulgation, et les jeux ciblant les jeunes publics nécessitent une vérification d'âge plus stricte. Cette complexité de segmentation pousse les plateformes à investir dans une gestion granulaire des droits et des fonctionnalités de géorepérage en temps réel.

Par Modèle de Revenus : Les Abonnements Ancrent, les Microtransactions Accélèrent

Les abonnements ont représenté 53,92 % des revenus de 2024 et restent l'épine dorsale car ils génèrent des flux de trésorerie prévisibles qui financent l'acquisition de contenu. Pourtant, le paiement à la séance et les microtransactions affichent un TCAC de 26,89 %, exploitant les achats impulsifs tels que les cadeaux virtuels, les émoticônes premium et les skins à durée limitée. La publicité génère un revenu stable à mesure que la précision du ciblage s'améliore grâce à l'utilisation de données comportementales de première partie et de l'IA contextuelle. Les modèles hybrides dominent la feuille de route stratégique, permettant aux utilisateurs d'essayer gratuitement les fonctionnalités de base tout en convertissant les utilisateurs intensifs grâce à des avantages échelonnés.

La diversité de la monétisation protège contre la pression réglementaire sur une seule source de revenus. Par exemple, plusieurs juridictions envisagent de limiter les dépenses des mineurs sur les articles virtuels, ce qui incite les plateformes à améliorer leurs flux de consentement parental. Dans le même temps, les lois sur la confidentialité des données en Europe poussent à une plus grande dépendance aux publicités contextuelles. La taille du marché du streaming interactif, captée par les revenus transactionnels, devrait se développer à mesure que les créateurs regroupent des marchandises physiques et des billets d'événements directement dans les sessions en direct.

Par Type d'Appareil : Les Smartphones Omniprésents, la VR en Hausse

Les smartphones ont généré 36,93 % des revenus des plateformes en 2024 et devraient rester dominants, car ils intègrent de manière transparente la consommation de contenu avec des capacités de diffusion faciles grâce aux caméras intégrées. La prolifération de la couverture 5G en bande médiane rend le streaming haute résolution viable même en dehors des zones Wi-Fi. Les PC et ordinateurs portables restent essentiels pour les créateurs qui ont besoin de logiciels et de périphériques professionnels. Les téléviseurs intelligents gagnent des parts de marché à mesure que les applications de streaming natives introduisent des fonctionnalités interactives, telles que les sondages à l'écran et les achats par code QR.

Les casques VR et AR, bien que partant d'une base plus petite, affichent un TCAC de 27,04 %, propulsés par des appareils de réalité mixte qui superposent des données holographiques sur des événements du monde réel. IDC s'attend à ce que les volumes de casques dépassent 9,5 millions d'unités en 2025, les appareils de réalité mixte captant plus de 70 % du marché d'ici 2028. L'interactivité dans les environnements tridimensionnels augmente les besoins en bande passante et en calcul, ce qui incite les plateformes à pré-rendre les scènes d'arrière-plan dans le nuage tout en ne diffusant que les interactions utilisateur incrémentielles.

Analyse Géographique

L'Amérique du Nord a représenté 34,18 % des revenus de 2024 et bénéficie d'une maturité réseau qui prend en charge les applications avancées sensibles à la latence. Les déploiements d'informatique en périphérie par des opérateurs tels que Verizon, combinés aux zones de disponibilité régionales des hyperscalers, réduisent les temps d'aller-retour pour les jeux en nuage à moins de 25 ms dans les principales zones métropolitaines. Les dépenses des entreprises soutiennent un flux de revenus B2B stable car presque toutes les grandes entreprises intègrent la vidéo en direct dans leurs flux de travail de communication. L'attention réglementaire se concentre sur la responsabilité des plateformes, mais la profondeur du marché permet aux principaux fournisseurs d'amortir les coûts de conformité.

L'Asie-Pacifique affiche le TCAC le plus élevé de 27,11 %, portée par un large déploiement de la 5G et une démographie jeune. Les déploiements nationaux devraient porter la couverture 5G à 62 % de la population d'ici 2024, bien que les coûts d'adoption restent un obstacle dans les économies émergentes. Des opérateurs comme Singtel accélèrent l'adoption régionale du GPU en tant que service pour localiser le calcul et améliorer l'expérience utilisateur, tandis que les fabricants de téléphones mobiles regroupent des abonnements de jeux pour encourager l'adoption. Des niveaux de tarification qui compressent les débits de données sans nuire visiblement à la qualité aident à surmonter les écarts d'accessibilité financière.

L'Europe bénéficie d'une réglementation sur les droits numériques qui favorise l'innovation tout en protégeant les utilisateurs. L'expansion du centre de données de TIM pour 130 millions EUR (147 millions USD) à l'extérieur de Rome illustre comment l'investissement dans l'infrastructure locale répond aux exigences de souveraineté des données. La loi européenne sur la liberté des médias et la loi sur les services numériques établissent des modèles de conformité cohérents qui, bien que rigoureux, rationalisent les opérations transfrontalières pour les plateformes prêtes à investir dans la gouvernance. Cet équilibre soutient une croissance régulière des utilisateurs et attire des clients d'entreprise qui nécessitent une certification selon les normes de données de l'UE.

Paysage Concurrentiel

La concentration du marché est modérée. Les éditeurs de jeux traditionnels, les opérateurs de télécommunications et les fournisseurs de services en nuage hyperscale poursuivent tous le même public, ce qui conduit à des alliances et des acquisitions. Les opérateurs intègrent des forfaits à franchise de données pour fidéliser les abonnés. Les fournisseurs de services en nuage regroupent des crédits GPU pour attirer les développeurs qui créent des superpositions interactives. Les acteurs établis du jeu vidéo ajoutent des outils de création de contenu court pour retenir les audiences qui migrent vers les appareils mobiles. Les perturbateurs émergents se concentrent sur la personnalisation pilotée par l'IA qui recommande des clips ou génère des compagnons synthétiques, différenciant leurs offres sans grandes bibliothèques de contenu.

Les mouvements stratégiques mettent en évidence l'intégration verticale. Deutsche Telekom a couplé le découpage réseau avec un catalogue de jeux exclusif pour vendre des niveaux 5G premium en montée de gamme. Les centres de données en périphérie de TIM rapprochent le calcul des spectateurs italiens, permettant une latence inférieure à 20 ms pour les événements d'entreprise. Microsoft investit dans des régions en nuage africaines pour sécuriser des améliorations de latence qui bénéficieront éventuellement aux expériences des consommateurs. La conformité réglementaire façonne désormais les feuilles de route des produits ; les plateformes qui intègrent des API de modération en temps réel et une vérification d'âge granulaire gagnent une position concurrentielle en Europe et au Royaume-Uni.

Sur la période de prévision, les partenariats entre les fabricants de téléphones mobiles et les plateformes devraient se renforcer, avec des applications interactives préinstallées regroupées dans des forfaits de données. La consolidation est probable parmi les fournisseurs de niveau intermédiaire qui ne peuvent pas absorber la hausse des coûts de gouvernance, les incitant à s'associer avec des leaders de l'infrastructure pour des outils de conformité partagés.

Leaders du Secteur du Streaming Interactif

Amazon.com Inc.

DouYu International Holdings Limited

Huya Inc.

Bigo Technology Pte. Ltd.

Caffeine Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Zoom a mis à niveau sa plateforme Events avec une traduction en direct pilotée par l'IA en 30 langues et des avatars immersifs personnalisables, positionnant le service pour les grandes conférences hybrides et les réunions générales.

- Septembre 2025 : Tencent Games et China Mobile ont achevé le découpage de réseau périphérique 5G-Advanced à l'échelle nationale pour les jeux en nuage, réduisant la latence moyenne à 15 ms dans 50 villes chinoises continentales.

- Juin 2025 : Microsoft a lancé un niveau xCloud Premium offrant des flux 4K à 120 images par seconde via de nouvelles zones périphériques Azure dans 15 zones métropolitaines, regroupées avec Game Pass Ultimate à un prix d'abonnement plus élevé.

- Avril 2025 : Twitch a introduit des publicités interactives achetables permettant aux spectateurs de voter en temps réel et de finaliser des achats sans quitter le flux, débutant sur certaines chaînes américaines avant un déploiement mondial d'ici la fin de l'année.

Portée du Rapport Mondial sur le Marché du Streaming Interactif

Le rapport sur le marché du streaming interactif est segmenté par type de plateforme (plateformes de jeux en nuage, plateformes de streaming de jeux en direct, plateformes de divertissement vidéo interactif, plateformes de streaming interactif d'apprentissage en ligne, plateformes de streaming interactif pour entreprises), type de contenu (jeux vidéo, sports, émissions de divertissement, éducation, événements d'entreprise), modèle de revenus (basé sur l'abonnement, soutenu par la publicité, paiement à la séance et microtransactions, hybride), type d'appareil (smartphones, téléviseurs intelligents, PC et ordinateurs portables, consoles de jeux, casques VR et AR), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de Jeux en Nuage |

| Plateformes de Streaming de Jeux en Direct |

| Plateformes de Divertissement Vidéo Interactif |

| Plateformes de Streaming Interactif d'Apprentissage en Ligne |

| Plateformes de Streaming Interactif pour Entreprises |

| Jeux Vidéo |

| Sports |

| Émissions de Divertissement |

| Éducation |

| Événements d'Entreprise |

| Basé sur l'Abonnement |

| Soutenu par la Publicité |

| Paiement à la Séance et Microtransactions |

| Hybride |

| Smartphones |

| Téléviseurs Intelligents |

| PC et Ordinateurs Portables |

| Consoles de Jeux |

| Casques VR et AR |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Plateforme | Plateformes de Jeux en Nuage | ||

| Plateformes de Streaming de Jeux en Direct | |||

| Plateformes de Divertissement Vidéo Interactif | |||

| Plateformes de Streaming Interactif d'Apprentissage en Ligne | |||

| Plateformes de Streaming Interactif pour Entreprises | |||

| Par Type de Contenu | Jeux Vidéo | ||

| Sports | |||

| Émissions de Divertissement | |||

| Éducation | |||

| Événements d'Entreprise | |||

| Par Modèle de Revenus | Basé sur l'Abonnement | ||

| Soutenu par la Publicité | |||

| Paiement à la Séance et Microtransactions | |||

| Hybride | |||

| Par Type d'Appareil | Smartphones | ||

| Téléviseurs Intelligents | |||

| PC et Ordinateurs Portables | |||

| Consoles de Jeux | |||

| Casques VR et AR | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du streaming interactif ?

La taille du marché du streaming interactif est de 39,58 milliards USD en 2025.

À quelle vitesse le streaming interactif va-t-il croître jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 26,08 % pour atteindre 126,09 milliards USD d'ici 2030.

Quel type de plateforme connaît la croissance la plus rapide ?

Les plateformes de jeux en nuage affichent le TCAC le plus élevé de 27,11 % grâce au découpage 5G et aux déploiements de centres de données en périphérie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide de la couverture 5G, une démographie jeune importante et des écosystèmes de paiement mobile émergents alimentent un TCAC régional de 27,11 %.

Comment les plateformes monétisent-elles au-delà des abonnements ?

Les microtransactions, les dons virtuels, les marchandises et les modèles de tarification hybrides diversifient les revenus et réduisent le risque de désabonnement.

Quels problèmes de conformité affectent le plus les fournisseurs ?

La modération des contenus en temps réel, les rapports de transparence en vertu de la loi européenne sur les services numériques et les obligations de sécurité des enfants en vertu de la loi britannique sur la sécurité en ligne augmentent considérablement les coûts opérationnels.

Dernière mise à jour de la page le: