Taille et Part du Marché VaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

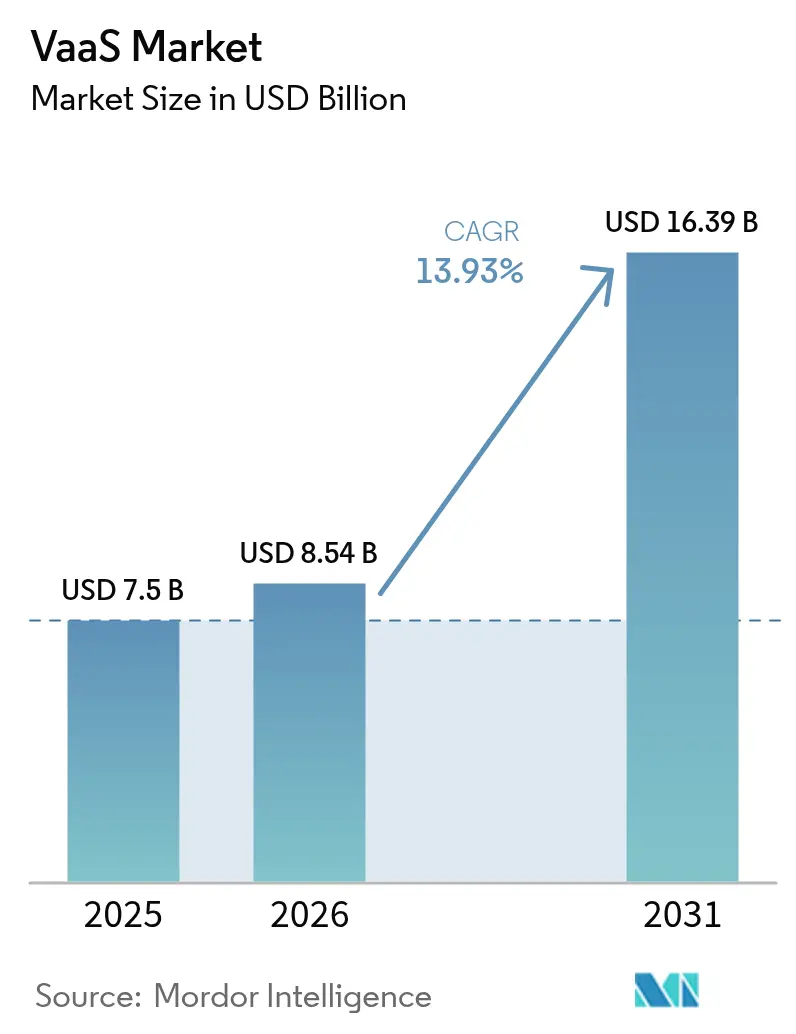

| Taille du Marché (2026) | 8.54 Milliards de dollars |

| Taille du Marché (2031) | 16.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché VaaS par Mordor Intelligence

La taille du marché de la vidéo en tant que service en 2026 est estimée à 8,54 milliards USD, en croissance par rapport à la valeur de 2025 de 7,5 milliards USD, avec des projections pour 2031 indiquant 16,39 milliards USD, progressant à un TCAC de 13,93% sur la période 2026-2031. La stabilité des prix de la bande passante cloud, une pénétration plus profonde de la 5G et la préférence des acheteurs pour la facturation par abonnement plutôt que l'investissement en capital continuent d'élargir l'adoption. Les directeurs financiers étiquettent de plus en plus les dépenses vidéo cloud comme un coût opérationnel prévisible, ce qui lisse les flux de trésorerie même lorsque les budgets informatiques se resserrent. L'Asie-Pacifique s'accélère grâce à de nouvelles capacités de centres de données et à d'importants déploiements 5G autonomes. Les investisseurs récompensent les fournisseurs qui associent des revenus récurrents à des fonctionnalités conformes aux réglementations, ce qui pousse les feuilles de route à mettre l'accent sur le chiffrement, la journalisation des audits et les modèles de déploiement souverain. Les mandats renforcés de réduction des émissions de carbone et les programmes de modernisation pour le travail hybride étendent la demande aux budgets des installations, renforçant davantage la trajectoire du marché de la vidéo en tant que service.

Principaux Enseignements du Rapport

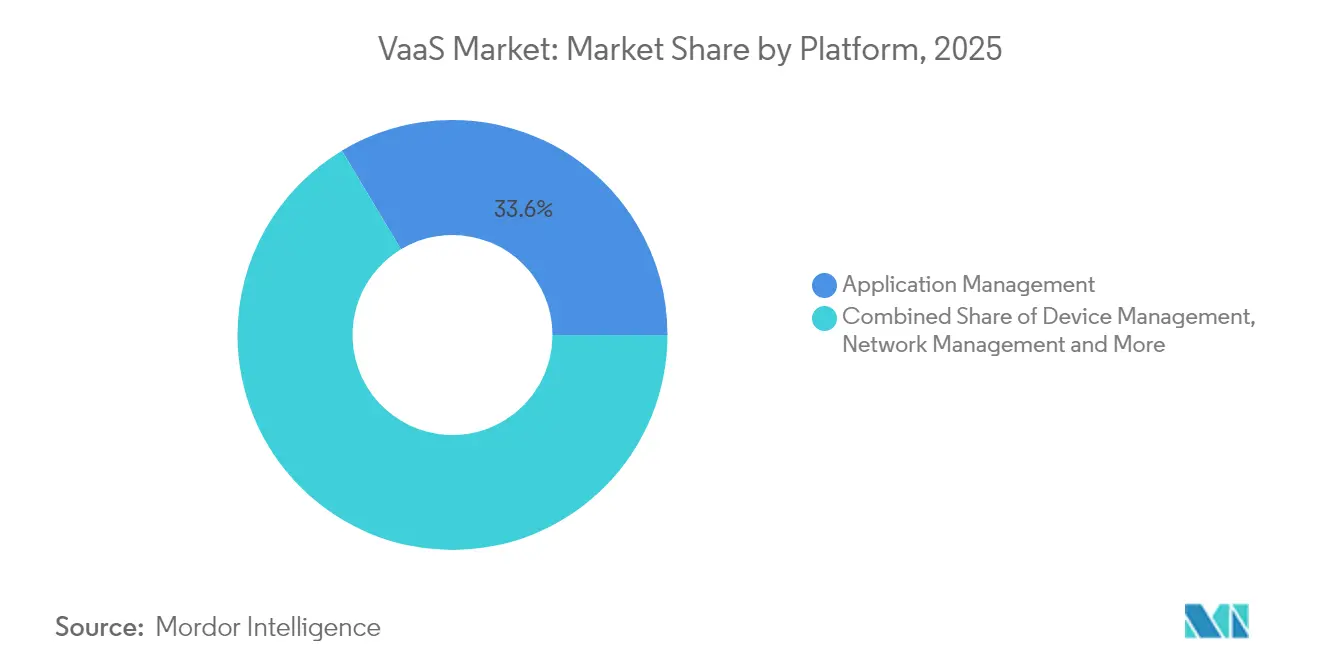

- Par type de plateforme, les suites de gestion des applications ont dominé avec une part de revenus de 33,60% en 2025, tandis que les plateformes de gestion de contenu devraient croître à un TCAC de 16,22% jusqu'en 2031.

- Par catégorie d'appareil, les points de terminaison d'informatique d'entreprise détenaient 54,20% de la part du marché de la vidéo en tant que service en 2025, et les points de terminaison mobiles devraient se développer à un TCAC de 17,6% jusqu'en 2031.

- Par type de service, les services gérés représentaient 63,10% de la taille du marché de la vidéo en tant que service en 2025 ; les services professionnels devraient enregistrer un TCAC de 14,78% jusqu'en 2031.

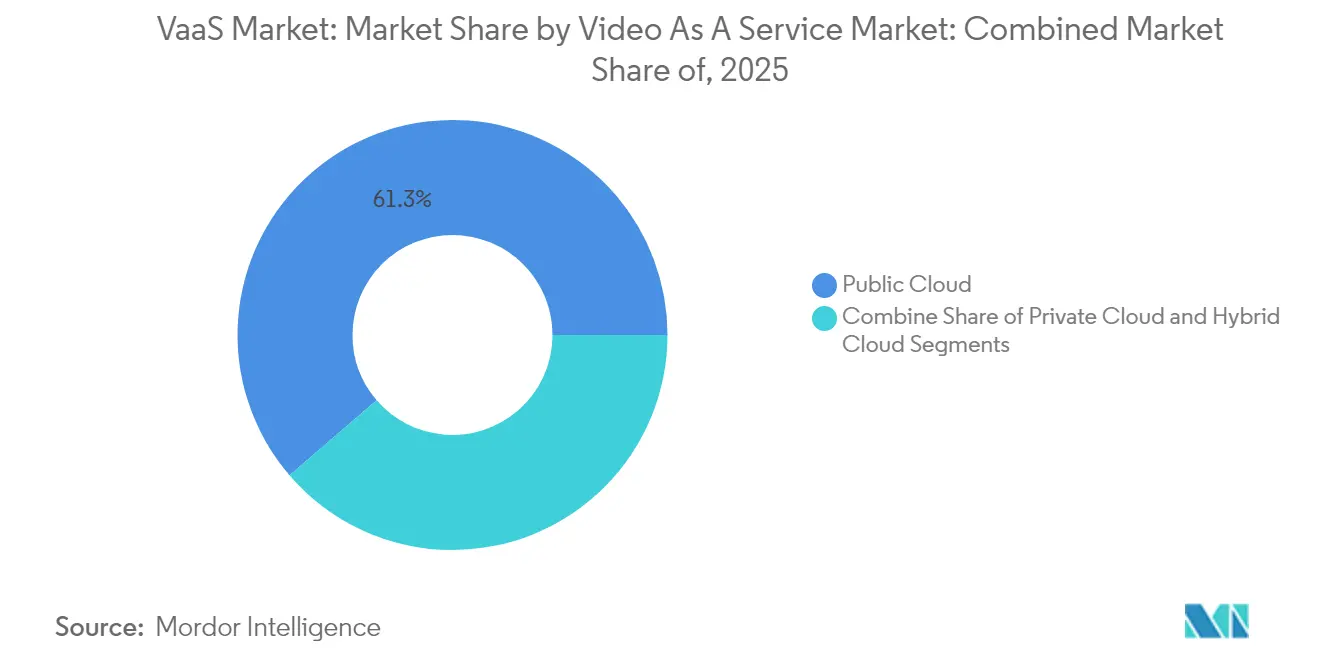

- Par modèle de déploiement, les instances de cloud public représentaient 61,30% des implémentations en 2025, tandis que les déploiements de cloud hybride progressent à un TCAC de 18,62% jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont conservé une part de 25,60% en 2025 ; le secteur de la santé est positionné pour un TCAC de 18,05%, le plus rapide parmi tous les secteurs verticaux.

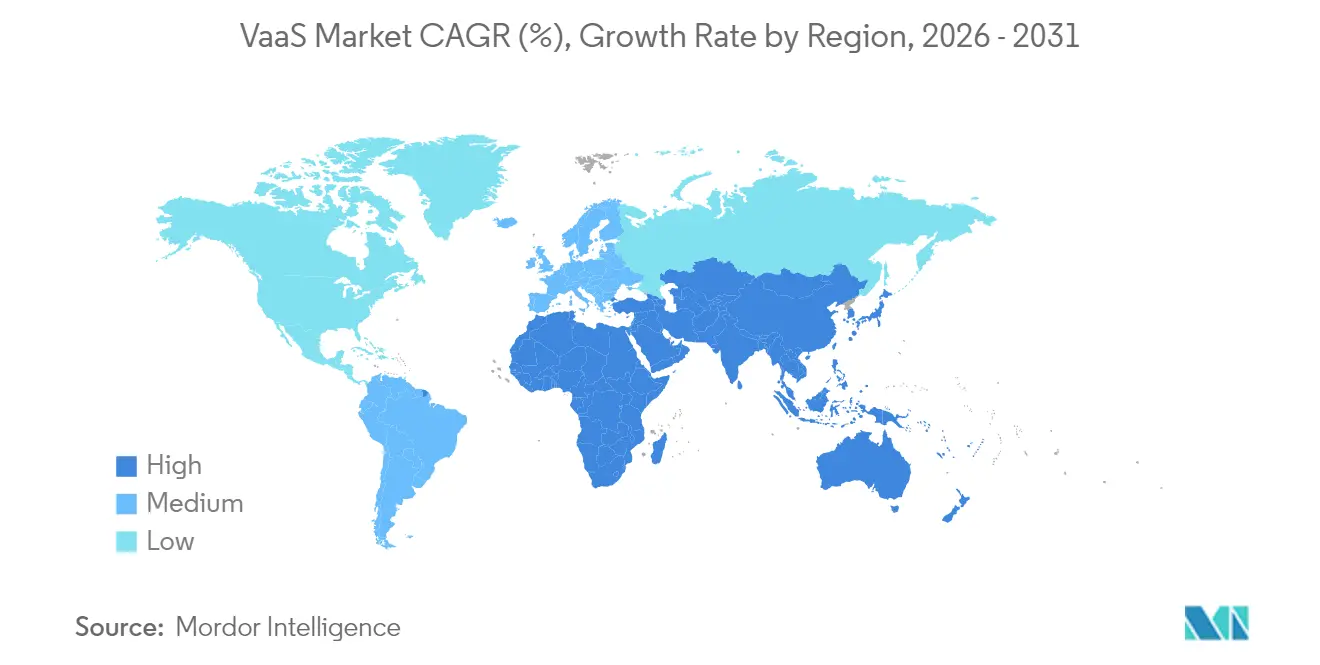

- Par région, l'Amérique du Nord a commandé 37,40% des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus fort de 16,55% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché VaaS Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition CAPEX vers OPEX | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| API vidéo intégrées | +2.1% | BFSI mondial, assurance | Moyen terme (2-4 ans) |

| Déploiements 5G et périphériques | +2.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de travail hybride | +3.5% | Marchés développés | Court terme (≤ 2 ans) |

| Gouvernance du contenu par IA | +1.9% | Secteurs réglementés | Long terme (≥ 4 ans) |

| Politiques de réduction des émissions de carbone | +1.6% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition des Dépenses d'Investissement vers les Charges d'Exploitation

Les entreprises ont redirigé leurs budgets des ponts propriétaires vers la vidéo cloud à la consommation tout au long de 2024. Un opérateur télécom américain de premier rang a rapporté que le transfert d'un quart de son portefeuille vidéo vers un modèle de service a réduit l'amortissement annuel de deux chiffres et augmenté le flux de trésorerie disponible opérationnel. L'allègement de l'amortissement finance souvent des mises à niveau de bande passante, formant un cercle vertueux auto-renforçant qui multiplie l'utilisation. Les directions financières apprécient la visibilité des frais mensuels, ce qui amortit les dépenses VaaS lors des vents contraires macroéconomiques. Les fournisseurs répondent en simplifiant les niveaux de licence par utilisateur, réduisant la complexité des achats. Les premiers adoptants confirment que le changement réduit les frais généraux de support du cycle de vie, car les plateformes cloud absorbent la gestion des versions.

API Vidéo Intégrées dans les Applications Clients

Un assureur européen a distribué 40 000 vidéos de renouvellement personnalisées en 2025 en utilisant une passerelle API qui intègre des données de police en temps réel dans des scènes modélisées. Les départements marketing, désormais parties prenantes directes, accélèrent les cycles d'achat qui étaient auparavant pilotés par l'informatique. L'intégration des données de gestion de la relation client dans la vidéo accélère les campagnes de fidélisation et prend en charge les invites de vente incitative dynamiques. À mesure que la maturité des API progresse, les assureurs intègrent la capture du consentement et le clic à côté de la lecture, resserrant les boucles de conformité. Cette approche réduit également les coûts d'hébergement car la durée du contenu peut être adaptée à la complexité de la police, réduisant les minutes de stockage par client tout en augmentant l'engagement.

Accélération 5G à Faible Latence et Périphérique

Des essais sur le terrain par un opérateur d'Asie du Sud en janvier 2025 ont atteint des temps d'aller-retour inférieurs à 40 millisecondes sur la 5G autonome, permettant des réunions 4K sans perte dans les succursales d'une même métropole. La très faible latence déplace l'attention des acheteurs de la résolution vers la fluidité conversationnelle, plaçant la fréquence d'images soutenue avant la densité de pixels dans l'évaluation des offres. Les fournisseurs intègrent le transcodage périphérique pour éviter la congestion du réseau de collecte, améliorant la parité d'expérience pour le personnel distant. Combinés aux liaisons dorsales 800 G sur les nouveaux sites périphériques lancés en août 2024, les opérateurs se positionnent comme garants de performance plutôt que fournisseurs de bande passante. Ces jalons établissent de nouvelles références pour les accords de niveau de service qui incluent des clauses de latence, de gigue et de stabilité de la fréquence d'images.

Mandats de Travail Hybride Stimulant les Mises à Niveau des Salles

Un groupe mondial des sciences de la vie a modernisé 650 salles de conférence avec des systèmes de cadrage de locuteur multi-caméras en 2024, réduisant le temps de configuration des réunions de 60% et améliorant les scores de satisfaction à distance. Les responsables des installations possèdent de plus en plus ces budgets et favorisent les offres groupées de type appliance qui minimisent le travail d'intégration. Les caméras de plafond intelligentes associées à des capteurs de comptage de personnes alimentent les analyses d'occupation dans les tableaux de bord immobiliers, soutenant la consolidation des empreintes. Les fournisseurs intègrent des routines d'auto-calibration afin que les salles s'auto-ajustent les zones audio la nuit, réduisant les visites des techniciens. L'installation à faible impact réduit les temps d'arrêt, rendant les mises à niveau progressives réalisables dans les parcs immobiliers mondiaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de souveraineté des données | −2.4% | UE, Australie | Moyen terme (2-4 ans) |

| Coût de la bande passante dans les régions émergentes | −1.8% | Afrique, Caraïbes | Long terme (≥ 5 ans) |

| Complexité de l'intégration des systèmes hérités | −1.2% | Télécommunications, fabrication | Court terme (≤ 2 ans) |

| Complexité des licences de contenu | −0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences de Résidence Souveraine des Données

Un groupe bancaire australien a migré tous les enregistrements de réunions vers une instance hébergée localement en 2025 pour se conformer aux normes prudentielles mises à jour. Le routage du trafic géo-cloisonné fragmente les opérations de support et augmente les besoins en outillage pour la surveillance inter-régions. Les fournisseurs doivent maintenir des modèles de conformité pour plusieurs juridictions, augmentant les frais généraux d'ingénierie. La négociation d'accords de traitement des données allonge les cycles de vente dans les secteurs verticaux réglementés. Certains acheteurs adoptent des modèles de cloud hybride pour équilibrer le contrôle local avec l'élasticité mondiale, compliquant les architectures de déploiement.

Contraintes de Bande Passante dans les Économies Émergentes

Un réseau de santé des Caraïbes a plafonné la vidéo sortante à 540 p lors de la congestion satellitaire fin 2024.[1]Caribbean Health Procurement, "Bulletin de Mise en Forme de la Bande Passante," procurement.caribbeanhealth.gov Les mises à niveau des satellites à haut débit ou des câbles sous-marins progressent lentement, maintenant les coûts de liaison élevés. Les algorithmes de débit adaptatif sont donc des éléments obligatoires de preuve de concept pour les fournisseurs soumissionnant dans des régions à faible bande passante. Les compromis de fonctionnalités obligent parfois les prestataires de soins de santé à désactiver les flux 4K malgré les besoins en imagerie clinique. La mise en cache locale et les codecs compressés atténuent les défis mais introduisent des points de défaillance matériels supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Les Suites de Gestion des Applications Dominent mais la Gestion de Contenu Croît Plus Vite

Les suites de gestion des applications représentaient la plus grande part du marché de la vidéo en tant que service en 2025, représentant 33,60% des revenus mondiaux. Les entreprises classent l'orchestration des réunions, l'intégration du calendrier et les contrôles de sécurité en temps réel comme des exigences de base. Les connecteurs à faible code permettent aux équipes des ressources humaines de planifier des sessions d'intégration sans tickets informatiques, élargissant les bases d'utilisateurs et augmentant les volumes de minutes par locataire. Les fournisseurs se différencient dans les visualisations du cycle de vie des réunions qui tracent l'engagement des participants jusqu'à la fréquence des emojis de réaction.

Les plateformes de gestion de contenu, cependant, devraient dépasser les autres catégories avec un TCAC de 16,22% jusqu'en 2031. Les acheteurs considèrent de plus en plus les métadonnées, le chapitrage et le marquage de conformité comme essentiels. Les fournisseurs exposent ces fonctions via des kits de développement logiciel qui insèrent des widgets de lecture dans les portails des employés. La taille du marché de la vidéo en tant que service pour les modules centrés sur le contenu devrait s'élargir à mesure que les politiques de conservation convergent avec les mandats d'archivage ESG. Les sous-modules de gestion des appareils affichent désormais des métriques énergétiques, permettant aux équipes de développement durable de suivre la consommation électrique par point de terminaison, une valeur ajoutée qui lie les conversations de renouvellement de plateforme aux objectifs climatiques des entreprises.

Par Appareil : Les Points de Terminaison d'Entreprise en Tête, le Mobile Enregistre la Croissance la Plus Élevée

Les points de terminaison d'informatique d'entreprise ont encore capturé 54,20% de la taille du marché de la vidéo en tant que service en 2025. Les clients de bureau et d'ordinateur portable intègrent l'authentification unique et l'application des politiques, soutenant les secteurs réglementés. Les fonctions riches de partage d'écran et les fonctionnalités d'accessibilité au clavier maintiennent un engagement élevé des travailleurs du savoir. Les fournisseurs affinent la suppression du bruit de fond adaptée aux bureaux en open space, améliorant la clarté sans augmenter le débit binaire.

Les appareils mobiles ajouteront le plus grand nombre net de nouveaux utilisateurs à un TCAC de 17,6% entre 2026 et 2031. Les téléphones phares prennent désormais en charge le mode cinématique avec cartographie de profondeur en temps réel, encourageant les équipes marketing à produire des mises à jour internes entièrement sur des flux de travail mobiles. Ce changement comprime les délais de production vidéo de semaines à heures. La part du marché de la vidéo en tant que service pour le mobile devrait s'élargir une fois que la couverture 5G couvre les zones suburbaines, supprimant les hésitations de fiabilité parmi le personnel de terrain. À l'échelle des salles, la demande se concentre autour des caméras 360 degrés montées au plafond avec zonage audio intelligent, égalisant la captation vocale pour les participants à distance.

Par Service : Les Services Gérés Dominent Toujours tandis que les Services Professionnels s'Accélèrent

Les offres gérées représentaient 63,10% des revenus globaux en 2025, confirmant la préférence des entreprises pour la surveillance clé en main, la réponse aux incidents et les mises à jour du cycle de vie. Les fournisseurs exploitent l'observabilité par IA pour prédire les pics de perte de paquets, déplaçant automatiquement les sessions vers des chemins médias optimaux. Les équipes dirigeantes apprécient l'escalade à guichet unique qui fusionne le dépannage réseau et le support de la couche applicative. Les programmes de succès client évaluent les métriques d'adoption et poussent des campagnes de fonctionnalités qui augmentent la fidélisation.

Les services professionnels, quant à eux, progressent à un TCAC de 14,78%, alimentés par une complexité d'intégration croissante. Un détaillant nord-américain a fusionné les métriques de point de vente avec des tableaux de bord de diffusion en direct, affichant des superpositions de revenus quasi en temps réel lors des mises à jour des dirigeants. À mesure que les entreprises mélangent des flux de données opérationnelles dans des vidéos en direct ou enregistrées, les frontières s'estompent entre les suites de collaboration et les outils d'intelligence d'affaires. La taille du marché de la vidéo en tant que service pour les missions de conseil s'élargit car chaque nouvel ensemble de données nécessite une cartographie de schéma, des contrôles d'accès basés sur les rôles et des évaluations de conformité.

Par Modèle de Déploiement : Cloud Public Prédominant, Cloud Hybride en Croissance la Plus Rapide

Les déploiements en cloud public constituaient 61,30% des implémentations en 2025, reflétant le confort des acheteurs avec les architectures multi-locataires et la mise à l'échelle élastique. Les fournisseurs ont lancé des variantes de cloud souverain qui se déploient dans des clusters Kubernetes appartenant aux clients en moins de deux heures, répondant aux objections de résidence des données tout en préservant l'économie du cloud. La facturation à la consommation et les fonctions de mise à l'échelle automatique rendent le cloud public attractif pour les assemblées générales mondiales qui atteignent des centaines de milliers de spectateurs.

Le cloud hybride devrait croître à un TCAC de 18,62% jusqu'en 2031. Les entreprises de taille moyenne expérimentent des modèles d'extension vers le cloud où les enregistrements atterrissent sur un stockage d'objets sur site après une fenêtre de conservation de 30 jours. Cette architecture réduit les frais de sortie inter-régions et ajoute un tampon de conformité. La taille du marché de la vidéo en tant que service pour les modèles hybrides devrait s'élargir à mesure que la réglementation se resserre et que les politiques d'approvisionnement multi-cloud gagnent du terrain. Le cloud privé reste un créneau stratégique pour la défense et la santé, mais même ces acheteurs pilotent des services sans état dans des régions publiques pour les charges de travail non critiques.

Par Secteur d'Utilisation Final : IT-Télécommunications en Tête, la Santé Affiche une Forte Croissance

Les technologies de l'information et les télécommunications ont conservé le leadership avec 25,60% des revenus de 2025. Les entreprises de logiciels intègrent des démonstrations interactives dans les renouvellements d'abonnements, stimulant la vente incitative. Les opérateurs télécom regroupent les minutes VaaS avec les lignes d'entreprise 5G, créant des mouvements de vente croisée qui réduisent le taux de désabonnement. Le segment valorise les superpositions en marque blanche qui maintiennent la continuité de la marque dans les packages revendus.

Le secteur de la santé devrait progresser à un TCAC de 18,05% jusqu'en 2031. Le centre de soins infirmiers virtuels de la Clinique Guthrie a économisé 7 millions USD en coûts de main-d'œuvre au cours de sa première année, soulignant le potentiel de retour sur investissement. Les directeurs financiers des hôpitaux positionnent les salles d'observation virtuelle comme des leviers de fidélisation du personnel, intégrant ainsi la capacité vidéo dans la planification des effectifs. La part du marché de la vidéo en tant que service pour les environnements de soins réglementés devrait augmenter une fois que les connecteurs de dossiers de santé électroniques arrivent à maturité, permettant aux cliniciens de lancer des consultations HD depuis les dossiers des patients. Les déploiements bancaires auprès de 115 000 utilisateurs de gestion de patrimoine illustrent que l'enregistrement chiffré côté client satisfait aux règles d'audit, validant davantage la préparation à la conformité.

Analyse Géographique

L'Amérique du Nord a préservé son leadership avec 37,40% des revenus mondiaux en 2025, soutenue par une maturité cloud élevée, un appétit robuste des marchés de capitaux pour les logiciels à revenus récurrents et les premiers déploiements de gouvernance du contenu par IA. Les entreprises américaines intègrent l'analyse vocale avec les bibliothèques de briefings des dirigeants, tandis que les réglementations bilingues canadiennes stimulent la demande de traduction automatique. Les subventions gouvernementales pour le haut débit maintiennent la bande passante rurale, étendant la portée vidéo aux petites municipalités. La région est également pionnière dans l'essai du déchargement de calcul périphérique, réduisant les sauts vers le cloud central pour l'analyse vidéo IoT.

L'Asie-Pacifique devrait afficher un TCAC de 16,55% jusqu'en 2031, le plus rapide parmi tous les territoires. Singapour a ajouté 150 MW de nouvelle capacité de colocation en 2024, et Séoul a doublé la couverture 5G autonome, permettant l'expansion régionale des logiciels en tant que service. De nombreuses entreprises de l'ASEAN ont complètement sauté les étapes des PBX hérités, de sorte que les premiers déploiements vidéo sont nativement basés sur le cloud. La diversité linguistique stimule la localisation des sous-titres dans l'application, créant une différenciation concurrentielle pour les fournisseurs disposant de larges packs de langues. Les nœuds périphériques lancés en Indonésie et aux Philippines réduisent la gigue du premier kilomètre, améliorant la parité d'expérience pour les utilisateurs archipelagiques.

L'Europe reste définie par des lois strictes de protection des données et des objectifs agressifs de décarbonisation. Un groupe automobile allemand a remplacé 8 000 vols interurbains par de la vidéo en 2024, réduisant l'intensité des émissions de Scope 3 de 4%. Les auditeurs d'émissions acceptent les tableaux de bord VaaS comme preuve indirecte des déplacements évités, ancrant les budgets vidéo dans les cadres ESG. Les préférences pour le cloud souverain fragmentent les demandes de support des fournisseurs dans plusieurs sous-régions. La loi sur les marchés numériques du bloc pousse à l'interopérabilité ouverte, incitant les fournisseurs à adopter des codecs basés sur des normes et des plugins d'authentification.

Paysage Concurrentiel

Le marché de la vidéo en tant que service est modérément concentré. Les cinq premiers fournisseurs combinent des logiciels de plateforme avec des modules d'identité, de matériel d'affichage et d'analyse pour approfondir la pénétration des comptes. En 2025, plusieurs fournisseurs ont introduit des éditions de produits cloud souverains déployables dans des clusters Kubernetes clients en quelques heures [3]Bank Example, "Annonce de Conformité Cloud Souverain," news.bankexample.au. Cette portabilité réduit les frictions de sortie, de sorte que la vélocité des fonctionnalités devient le principal levier de fidélisation. Les partenariats avec les fabricants d'écrans produisent des commandes intégrées sur panneau tactile qui reconnaissent automatiquement les caméras de salle, réduisant les étapes de configuration pour les utilisateurs finaux.

La concurrence repose également sur les capacités d'IA. Les fournisseurs qui regroupent la transcription, la diarisation des locuteurs et l'analyse des sentiments rapportent des taux d'attachement de 45% sur les nouveaux contrats d'entreprise. Certains fournisseurs exposent des bacs à sable d'entraînement de modèles pour que les clients ajustent les vocabulaires de domaine, se différenciant des concurrents à algorithme fixe. Les stratégies de plateforme ouverte incluent des connecteurs de marché pour les outils de gestion de projet et de réponse aux incidents, créant des écosystèmes de développeurs qui intègrent des hooks vidéo dans les flux de travail adjacents.

L'innovation tarifaire se poursuit. Les niveaux basés sur l'utilisation complètent les licences par siège, permettant aux entreprises saisonnières d'augmenter temporairement leur capacité. Les fournisseurs expérimentent l'intégration de compensation carbone, où les clients peuvent appliquer des crédits gagnés pour compenser les frais de plateforme. Les nouveaux entrants sur le marché se concentrent sur des cas d'utilisation étroits tels que la télésanté ou la conformité des conseils financiers, tirant parti du chiffrement spécialisé et des modèles de flux de travail pour se tailler des niches. Les acteurs établis répondent avec des micro-services modulaires que les clients peuvent assembler à la carte, contrant l'empiètement des solutions ponctuelles.

Leaders du Secteur VaaS

Cisco Systems Inc.

Zoom Video Communications Inc.

Microsoft Corporation

Google LLC

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Une société mondiale des sciences de la vie a achevé une modernisation de salles multi-caméras dans 32 pays, intégrant des capteurs de comptage de personnes qui ont informé les plans de consolidation immobilière.

- Décembre 2024 : Un réseau de santé du secteur public des Caraïbes a activé la mise en forme de la bande passante qui priorise la voix sur la vidéo lors de la congestion satellitaire.

- Novembre 2024 : Un fournisseur VaaS coté aux États-Unis a publié un chiffre d'affaires pour l'exercice 2024 de 4,54 milliards USD, en hausse de 7% d'une année sur l'autre, avec 45% des nouveaux contrats incluant la transcription par IA.

- Octobre 2024 : Un assureur européen a étendu les renouvellements vidéo personnalisés aux polices automobiles, revendiquant une augmentation de 14% des soumissions numériques sans augmenter la charge des centres d'appels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la vidéo en tant que service comme des plateformes entièrement gérées et délivrées dans le cloud, permettant aux entreprises de créer, stocker, diffuser et interagir avec des vidéos en direct ou enregistrées sur différents appareils, soutenues par une tarification par abonnement et une capacité élastique.

Exclusion du périmètre : les applications de divertissement OTT grand public et le matériel de caméra de sécurité autonome sont exclus de cette estimation.

Aperçu de la segmentation

- Par Plateforme

- Gestion des Applications

- Gestion des Appareils

- Gestion du Réseau

- Gestion du Contenu Vidéo

- Par Appareil

- Appareils Mobiles

- Informatique d'Entreprise

- Points de Terminaison en Salle

- Par Service

- Géré

- Professionnel

- Par Modèle de Déploiement

- Cloud Public

- Cloud Privé

- Cloud Hybride

- Par Secteur d'Utilisation Final

- Gouvernement et Défense

- BFSI

- Santé et Sciences de la Vie

- IT et Télécommunications

- Médias et Divertissement

- Fabrication

- Éducation

- Commerce de Détail et Commerce Électronique

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des architectes cloud-ops, des responsables AV d'entreprise et des DSI en Amérique du Nord, en Europe et dans les économies asiatiques à forte croissance afin de confirmer le nombre d'utilisateurs actifs, les offres de services en vigueur et les calendriers de migration prévus. Des enquêtes auprès d'administrateurs du secteur de la santé et de l'enseignement supérieur ont comblé les lacunes en matière de données sur les volumes de téléconsultation et les minutes de classe virtuelle.

Recherche documentaire

Nous avons commencé par des ensembles de données commerciales provenant d'organismes tels que l'Union internationale des télécommunications, la FCC américaine, Eurostat et le MeitY indien, qui révèlent la densité du haut débit, les déploiements de la 5G et l'adoption du cloud par les entreprises. Les rapports 10-K des entreprises, les journées investisseurs et les tarifs déposés auprès de la SEC ont fourni le prix moyen de la vidéo par siège. Des associations industrielles telles que l'Interactive Multimedia and Collaborative Communications Alliance, ainsi que des articles académiques répertoriés sur IEEE Xplore, ont illustré les références d'utilisation dans différents secteurs. Certains chiffres ont été recoupés sur D&B Hoovers et Dow Jones Factiva pour les revenus des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Un modèle descendant a débuté avec le nombre de sièges payants dérivé des populations actives et étudiantes, en appliquant des taux de pénétration régionaux et en multipliant par les ASP mensuels médians, avant d'être filtré par les courbes de désabonnement et d'utilisation. Les résultats ont été corroborés par des vérifications ascendantes sélectives, des consolidations de revenus de fournisseurs et des valeurs de contrats échantillonnées à titre de contrôle de cohérence. Les variables qui façonnent le modèle comprennent les minutes vidéo sur cloud public, la densité des salles de réunion hybrides, la part des smartphones dans la consultation vidéo en entreprise, les débits binaires de compression moyens, les mandats réglementaires de conservation et les dépenses informatiques pondérées par le PIB. La régression multivariée combinée à une analyse de scénarios projette la croissance 2025-2030, tandis que le traitement des lacunes utilise des moyennes pondérées lorsque les répartitions par fournisseur n'étaient pas disponibles.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle est soumise à des contrôles de variance par rapport à des indicateurs indépendants, puis un analyste senior examine les anomalies. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des fusions importantes, des évolutions réglementaires ou des inflexions technologiques. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur la vidéo en tant que service inspire confiance

Les chiffres de marché publiés divergent souvent parce que les éditeurs intègrent différentes familles de services, convertissent les devises à des dates variées ou extrapolent à partir de panels régionaux limités. Notre périmètre rigoureux, notre logique mixte descendante et ascendante, ainsi que notre cadence de mise à jour annuelle réduisent ces écarts.

Les principaux facteurs d'écart comprennent : certaines études ne suivent que les VSaaS axés sur la surveillance ou, à l'inverse, tous les logiciels de streaming vidéo ; d'autres appliquent des points de prix statiques ou ignorent l'adoption du cloud hybride que notre modèle capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,5 Md USD (2024) | Mordor Intelligence | - |

| 6,2 Md USD (2024) | Regional Consultancy A | Omet les services professionnels et les déploiements sur cloud privé |

| 5,09 Md USD (2024) | Global Consultancy B | Se concentre uniquement sur les cas d'usage de surveillance |

| 13,3 Md USD (2024) | Industry Journal C | Combine les logiciels de streaming grand public avec les sièges entreprise |

Pris ensemble, la comparaison montre que le périmètre soigneusement délimité de Mordor, son ensemble de variables transparent et ses mises à jour régulières fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la prévision de la taille du marché de la vidéo en tant que service pour 2031 ?

La taille du marché de la vidéo en tant que service devrait atteindre 16,39 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de la vidéo en tant que service ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,55% de 2026 à 2031, le plus élevé parmi toutes les régions.

Pourquoi les déploiements de cloud hybride gagnent-ils du terrain ?

Les organisations souhaitent l'élasticité du cloud public pour les événements en direct tout en déplaçant les enregistrements sur site pour la conformité, propulsant un TCAC de 18,62% dans les modèles hybrides.

Quel secteur vertical affiche les meilleures perspectives de croissance ?

Le secteur de la santé s'accélère à un TCAC de 18,05% alors que les hôpitaux développent les services de soins virtuels et la surveillance à distance des patients.

Comment les objectifs de réduction des émissions de carbone influencent-ils l'adoption ?

Les entreprises substituent les déplacements professionnels par de la vidéo, générant des économies de CO₂e validées qui alimentent directement les rapports ESG et les stratégies de crédits carbone.

Quel rôle joue l'IA dans le secteur de la vidéo en tant que service ?

L'IA améliore la recherche, l'audit de conformité, la traduction et l'analyse des sentiments des actifs vidéo, étendant la valeur au-delà des réunions en direct vers des bases de connaissances structurées.

Dernière mise à jour de la page le: