Taille et part du marché des services d'achat média

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.90 Milliards de dollars |

| Taille du Marché (2031) | 174.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services d'achat média par Mordor Intelligence

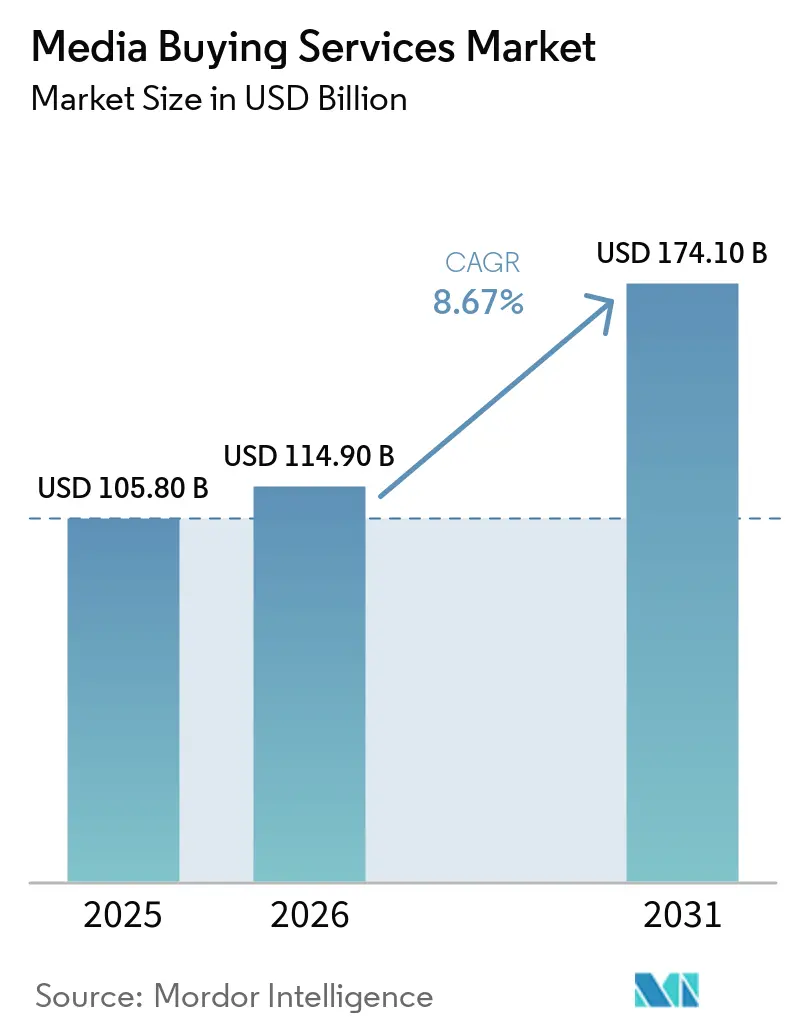

La taille du marché des services d'achat média devrait s'étendre de 105,8 milliards USD en 2025 et 114,9 milliards USD en 2026 à 174,1 milliards USD d'ici 2031, enregistrant un TCAC de 8,67 % entre 2026 et 2031. Le marché des services d'achat média est en croissance parce que les marques déplacent leurs budgets médias payants des achats de campagnes isolées vers une gestion continue et pilotée par les données sur plusieurs canaux. Le marché des services d'achat média bénéficie également du fait que l'achat automatisé n'est plus une fonction de niche, ce qui accroît la valeur des partenaires capables de gérer l'activation, l'optimisation et la mesure dans le même flux de travail. La croissance du marché des services d'achat média est également soutenue par la demande croissante de télévision connectée, de vidéo numérique et de médias de distribution, où la complexité d'achat est plus élevée et où la mesure des résultats directs est plus importante. La demande régionale n'évolue plus au même rythme, car l'Amérique du Nord détient toujours la plus grande base de dépenses publicitaires, tandis que l'Asie-Pacifique génère davantage de croissance incrémentale. Les conditions concurrentielles sur le marché des services d'achat média évoluent, car les groupes de communication, les spécialistes indépendants et les équipes appartenant à des cabinets de conseil se disputent l'accès aux données, la planification respectueuse de la vie privée et l'exécution assistée par l'IA plutôt que la seule échelle.

Principaux enseignements du rapport

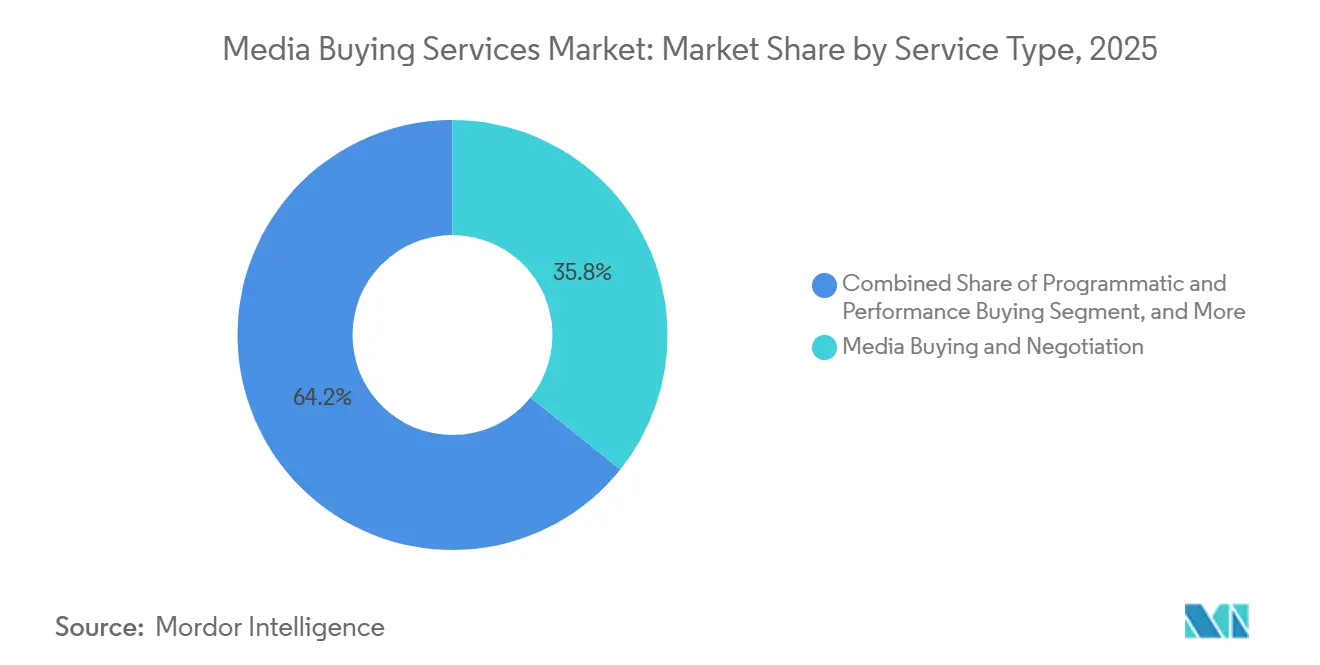

- Par type de service, l'achat et la négociation média ont représenté 35,76 % du chiffre d'affaires en 2025, tandis que l'achat programmatique et à la performance devrait progresser à un TCAC de 9,46 % jusqu'en 2031.

- Par canal média, la publicité sur les moteurs de recherche a représenté 31,44 % de la taille du marché des services d'achat média en 2025, tandis que la télévision connectée et la vidéo OTT devraient progresser à un TCAC de 10,14 % jusqu'en 2031.

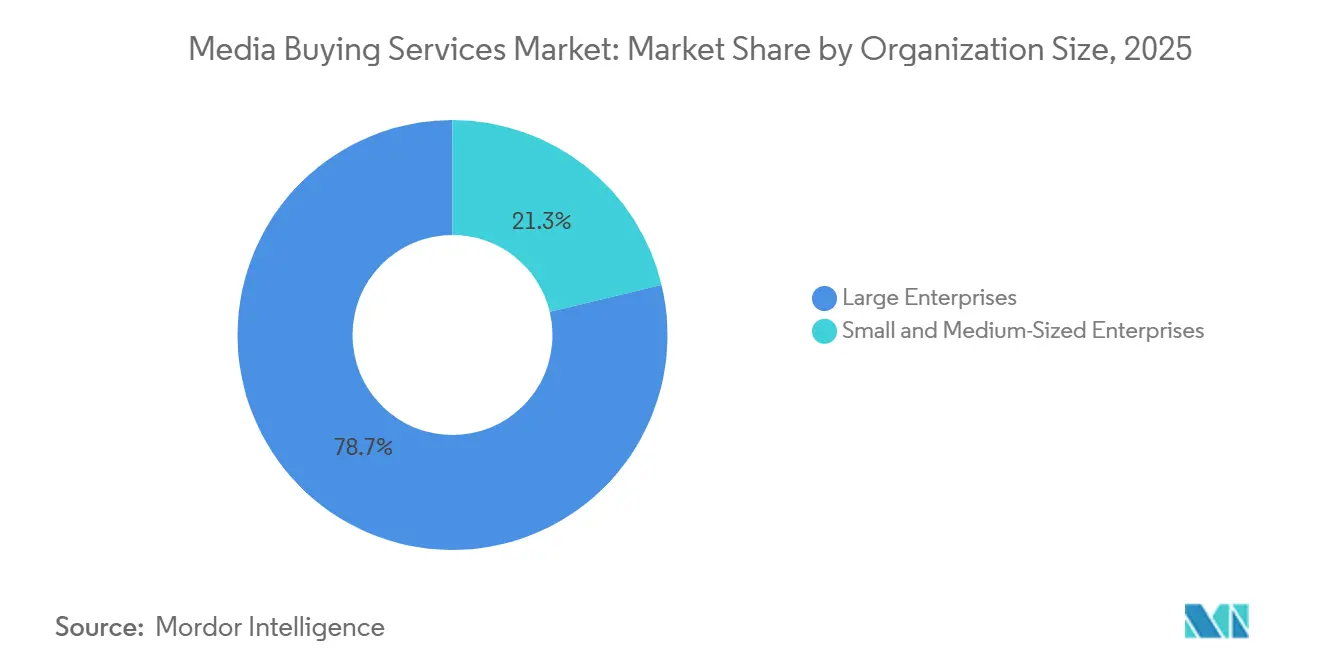

- Par taille d'organisation, les grandes entreprises ont détenu 78,73 % de la part du marché des services d'achat média en 2025, tandis que les PME ont enregistré le TCAC prévisionnel le plus élevé à 10,07 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont représenté 24,68 % du marché des services d'achat média en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 9,61 % jusqu'en 2031.

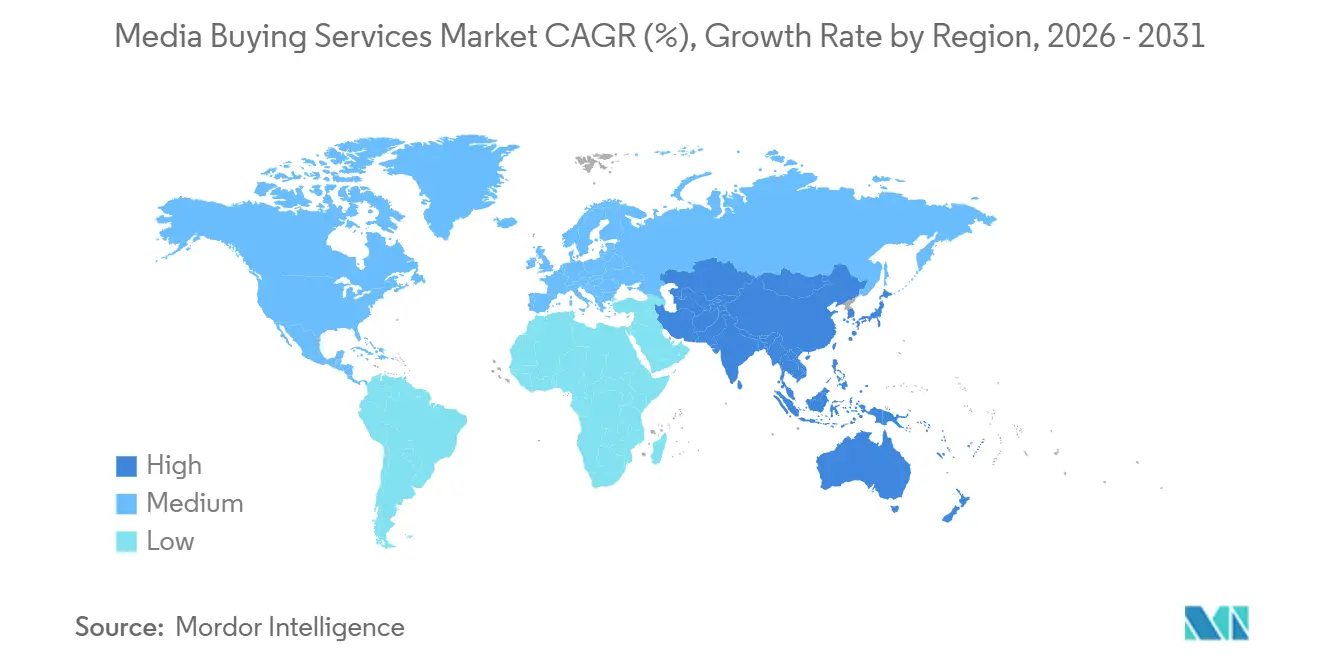

- Par géographie, l'Amérique du Nord a représenté 41,48 % du marché des services d'achat média en 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 8,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'achat média

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'achat programmatique et piloté par l'IA devient le flux de travail central des agences | +2.5% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Migration des budgets vers la télévision connectée, les médias de distribution et la vidéo numérique | +1.8% | Amérique du Nord en tête, Europe et Asie-Pacifique en suivant | Moyen terme (2-4 ans) |

| Demande de mesure omnicanale et de responsabilité en matière de ROAS | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Activation des données propriétaires et planification d'audience respectueuse de la vie privée | +1.0% | Cœur de l'UE, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les places de marché organisées et l'optimisation des chemins d'approvisionnement favorisent les partenaires d'achat spécialisés | +0.8% | Amérique du Nord, avec des gains précoces en Europe occidentale | Court terme (≤ 2 ans) |

| L'IA agentique élargit l'achat externalisé parmi les marques du marché intermédiaire | +0.7% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'achat programmatique et piloté par l'IA devient le flux de travail central des agences

La publicité programmatique est passée d'une capacité spécialisée à une couche d'exécution par défaut dans les médias numériques. En Allemagne, le BVDW a prévu que l'achat programmatique représenterait 80 % du marché national de l'affichage en ligne et de la vidéo en 2026, atteignant 6,5 milliards EUR, soit 7,0 milliards USD au taux de change moyen IRS 2025.[1]Bundesverband Digitale Wirtschaft, "OVK-Prognose: Digitaler Werbemarkt wächst auf über acht Milliarden Euro," BVDW, bvdw.org Ce changement modifie les critères de sélection des agences, car l'accès aux inventaires importe moins lorsque la plupart des acheteurs peuvent accéder aux mêmes canaux, et la logique d'optimisation importe davantage. Le marché des services d'achat média accorde donc plus de valeur à l'infrastructure d'identité, aux modèles de données et à l'automatisation des flux de travail qu'à la seule exécution manuelle. Les agences qui ne peuvent pas démontrer une couche d'IA différenciée au-delà de l'accès standard aux plateformes font face à une pression accrue sur les prix et la fidélisation.

Migration des budgets vers la télévision connectée, les médias de distribution et la vidéo numérique

La télévision connectée et les médias de distribution prennent une part plus importante des nouveaux budgets publicitaires, ce qui modifie la façon dont les agences créent de la valeur. Dentsu a prévu une croissance mondiale de la télévision connectée de 11,5 % en 2026 et une croissance mondiale des médias de distribution de 12,3 % la même année, ce qui confirme que les deux canaux attirent des investissements disproportionnés par rapport au marché publicitaire global. Les médias de distribution gagnent du terrain parce qu'ils transforment les données d'intention d'achat en une entrée adressable et respectueuse de la vie privée pour la planification de campagnes. Les agences capables de combiner les signaux des médias de distribution avec l'activation sur la télévision connectée construisent une boucle plus étroite entre l'exposition et l'achat. Cette convergence façonne déjà les choix d'infrastructure, comme en témoigne l'intégration d'avril 2026 de Stagwell avec FreeWheel pour créer une couche d'activation unifiée de la télévision connectée.

Demande de mesure omnicanale et de responsabilité en matière de ROAS

La responsabilité en matière de ROAS est désormais une exigence d'achat standard dans les catégories axées sur la performance telles que le commerce de détail, la santé et les services bancaires, financiers et d'assurance (BFSI). Les annonceurs peinent encore à unifier la mesure entre les grandes plateformes fermées et les environnements programmatiques en open web, et cet écart maintient la pertinence des partenaires spécialisés. Sur le marché des services d'achat média, les agences capables de connecter les rapports dans ces environnements sont mieux placées pour défendre leurs honoraires et élargir leur périmètre. C'est également pourquoi les salles blanches, les superpositions contextuelles et les tableaux de bord de reporting unifiés font désormais partie de l'offre de services plutôt que d'être des options supplémentaires. Les normes de la salle blanche de l'IAB Tech Lab ont gagné du terrain en 2025 et 2026, ce qui a soutenu l'émergence d'une nouvelle couche de mesure et d'activation au sein du marché des services d'achat média.[2]IAB Tech Lab, "Clean Room Services Standards," IAB Tech Lab, iabtechlab.com

Activation des données propriétaires et planification d'audience respectueuse de la vie privée

L'activation des données propriétaires n'est plus seulement une réponse à la protection de la vie privée ; elle fait désormais partie du positionnement concurrentiel dans la planification de campagnes. Les règles strictes en matière de consentement en Europe et les contrôles plus stricts des données aux États-Unis ont accru la valeur d'une infrastructure d'audience durable. Les agences répondent en investissant dans la résolution d'identité, les connexions aux salles blanches, l'intégration des données de fidélité et les partenariats de données avec les éditeurs. Le marché des services d'achat média évolue donc vers des modèles de service qui dépendent moins de l'abondance de signaux tiers et davantage d'un accès contrôlé aux données. Ce changement confère aux partenaires externalisés un rôle plus fort lorsqu'ils peuvent combiner la planification d'audience, la gestion de la conformité et l'exécution média dans un seul modèle opérationnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La réglementation sur la vie privée et la perte de signaux réduisent la précision du ciblage | -1.2% | Cœur de l'UE, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La fraude publicitaire, la sécurité des marques et les risques de visibilité persistent | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Les lacunes de mesure des jardins clos limitent l'optimisation multiplateforme | -0.7% | Mondial, plus aigu en Amérique du Nord | Long terme (≥ 4 ans) |

| Compression des marges due à l'internalisation et à l'automatisation des plateformes | -0.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La réglementation sur la vie privée et la perte de signaux réduisent la précision du ciblage

La réglementation sur la vie privée est devenue une limite structurelle aux médias adressables plutôt qu'une simple question de conformité. La suppression des cookies dans les principaux navigateurs et le cadre App Tracking Transparency d'Apple ont réduit le volume d'identifiants déterministes disponibles pour la planification et l'optimisation. Cette perte de signal a rendu la planification de la portée d'audience moins efficace sur l'open web et plus fragmentée entre les systèmes d'identité. Sur le marché des services d'achat média, le fardeau pèse plus lourdement sur les petites agences qui n'ont pas de soutien juridique, de données et d'ingénierie intégré dans leur modèle opérationnel. Il en résulte un environnement de planification plus difficile où la précision des campagnes dépend davantage des actifs propriétaires et des relations avec les éditeurs qu'il y a quelques années.

La fraude publicitaire, la sécurité des marques et les risques de visibilité persistent

La qualité des médias reste un frein significatif à l'efficacité des campagnes et à la confiance des clients. Fraudlogix a signalé un taux mondial de trafic invalide de 20,64 % sur 105,7 milliards d'impressions collectées en 2025, ce qui montre à quel point les dépenses sont encore exposées à des activités frauduleuses ou non humaines. Il ne s'agit pas seulement d'un problème de détection, car certaines parties de la chaîne d'approvisionnement bénéficient encore du volume d'impressions même lorsque la qualité est médiocre. La proximité avec les contenus générés par l'IA ajoute une autre couche d'incertitude pour les annonceurs qui ont besoin d'un contrôle plus strict sur le contexte et l'adéquation à la marque. Le marché des services d'achat média supporte donc un coût de friction persistant, en particulier pour les agences qui n'ont pas accès à des outils de vérification indépendants et à des flux de travail de qualité média plus robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'achat et la négociation média ancrent le marché, le programmatique le perturbe

L'achat et la négociation média ont conservé 35,76 % du chiffre d'affaires des services en 2025, ce qui a maintenu cette fonction au cœur de la taille du marché des services d'achat média. Cette position est restée durable parce que les inventaires premium en télévision connectée, sports, informations en direct et autres environnements à forte valeur ajoutée reposent encore largement sur des structures de transactions directes. Les acheteurs continuent d'apprécier l'accès négocié, la discipline tarifaire et le contrôle de l'adjacence dans ces environnements. Ces conditions maintiennent la pertinence des relations humaines de courtage même si de plus en plus d'exécutions migrent vers des logiciels. Cette partie du marché des services d'achat média est restée résiliente parce que les clients ont encore besoin de certitude concernant les emplacements premium et les conditions commerciales.

L'achat programmatique et à la performance devrait enregistrer un TCAC de 9,46 % de 2026 à 2031, ce qui en fait la catégorie de services à la croissance la plus rapide sur le marché des services d'achat média. La croissance est liée au mouvement des budgets vers le programmatique en open web, les places de marché privées, les transactions organisées et les modèles d'optimisation en temps réel. PubMatic a indiqué que sa plateforme AgenticOS avait exécuté plus de 30 campagnes entièrement autonomes de bout en bout au premier trimestre 2026, ce qui montre à quelle vitesse l'automatisation des flux de travail s'intègre dans les opérations d'achat en direct. À mesure que l'achat transactionnel devient plus automatisé, les agences mettent davantage l'accent sur la stratégie, l'analyse et l'activation du commerce comme couches génératrices d'honoraires sur le marché des services d'achat média.

Par canal média : la recherche domine tandis que la télévision connectée redessine les priorités d'achat

La publicité sur les moteurs de recherche a représenté 31,44 % du chiffre d'affaires des canaux en 2025, ce qui lui a permis de conserver sa position dominante sur le marché des services d'achat média. La recherche maintient cette position parce qu'elle capte une intention claire en bas de l'entonnoir et soutient une attribution directe de la marque aux résultats dans de nombreux secteurs verticaux. Les annonceurs s'appuient encore sur la recherche pour ancrer les budgets de performance, surtout lorsque la visibilité du retour sur investissement importe plus que la notoriété large. Cette stabilité crée une demande constante pour les agences capables de gérer les enchères, les mots-clés, le rythme budgétaire et l'allocation multicanale. Le marché des services d'achat média s'appuie encore sur la recherche parce qu'elle combine la discipline des dépenses avec des résultats mesurables.

La télévision connectée et la vidéo OTT devraient progresser à un TCAC de 10,14 % jusqu'en 2031, ce qui en fait le canal média à la croissance la plus rapide sur le marché des services d'achat média. La croissance est portée par le streaming financé par la publicité, l'évolution des habitudes de visionnage et l'intégration des données commerciales dans la planification vidéo. Au Japon, les dépenses médias publicitaires sur internet ont augmenté de 11,8 % en 2025, principalement portées par la vidéo verticale sur les réseaux sociaux, ce qui s'aligne sur le mouvement plus large vers la découverte et l'activation axées sur la vidéo. L'affichage, la vidéo numérique, l'audio numérique, l'affichage extérieur numérique et les réseaux de médias de distribution restent importants, mais le changement le plus marqué se produit là où l'inventaire vidéo, les données d'audience et les contrôles de qualité se rejoignent désormais.

Par taille d'organisation : la concentration des grandes entreprises masque le signal de croissance des PME

Les grandes entreprises ont détenu 78,73 % de la part du marché des services d'achat média en 2025, ce qui reflète leurs budgets plus importants, leur portée géographique plus large et leur besoin plus fort d'une exécution coordonnée. Les groupes d'agences structurent encore leurs effectifs, leurs prix et leurs modèles de prestation autour de ces comptes. Les grands annonceurs ont également besoin de davantage de soutien en matière de mesure, de planification d'audience respectueuse de la vie privée et d'activation multicanale. Cela maintient la demande des grandes entreprises au cœur du marché des services d'achat média, même si la base de clients commence à s'élargir.

Les PME devraient croître à un TCAC de 10,07 % de 2026 à 2031, ce qui en fait la cohorte d'acheteurs à la croissance la plus rapide sur le marché des services d'achat média. Les outils d'achat assistés par l'IA abaissent les barrières d'expertise et de dépenses minimales qui empêchaient autrefois les annonceurs plus petits d'accéder aux flux de travail programmatiques avancés. De plus en plus de modèles en libre-service et assistés par des agences ouvrent l'accès à l'automatisation des campagnes, à la planification d'audience et à l'optimisation pour les marques avec des budgets plus modestes. Cette opportunité n'est pas une version réduite de l'achat en grande entreprise, car elle nécessite un support plus rapide, des rapports plus simples et des honoraires plus étroitement liés aux résultats. Les agences qui s'adaptent à ces besoins sont susceptibles de capter la prochaine couche d'expansion sur le marché des services d'achat média.

Par secteur d'utilisation final : les dépenses de santé augmentent tandis que le commerce de détail maintient son échelle

Le commerce de détail et l'e-commerce ont représenté 24,68 % de la demande en 2025, ce qui a maintenu ce segment comme la plus grande base d'utilisateurs finaux sur le marché des services d'achat média. Cette avance reflète la forte dépendance du secteur aux médias payants pour l'acquisition de clients, la promotion et les activités d'achat répété. Les réseaux de médias de distribution ont également modifié la structure de la demande, car les grands distributeurs agissent désormais à la fois comme grands acheteurs et grands propriétaires d'inventaires. Cela rend la neutralité, l'accès aux données et la planification des canaux plus complexes pour les agences au service du secteur. Le marché des services d'achat média reste donc ancré par les budgets de la distribution, même si le paysage des inventaires devient plus stratifié.

Le secteur de la santé devrait progresser à un TCAC de 9,61 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide au sein de la taille du marché des services d'achat média. La croissance est liée à une publicité directe aux consommateurs pour les médicaments sur ordonnance plus forte, à la demande de télésanté et de thérapeutiques numériques, et à une pression accrue sur l'acquisition de patients après les perturbations liées à la pandémie. La complexité réglementaire reste centrale, car la promotion numérique et sociale dans le secteur de la santé nécessite un contrôle plus strict de la sélection des audiences, de la gestion des allégations et du choix des plateformes. Les services bancaires, financiers et d'assurance (BFSI), l'informatique et les télécommunications, le voyage et l'hôtellerie, et les médias et le divertissement restent des groupes de dépenses importants, mais le secteur de la santé offre l'une des ouvertures les plus claires pour un achat spécialisé axé sur la conformité.

Analyse géographique

L'Amérique du Nord est restée la plus grande base régionale sur le marché des services d'achat média en 2025, représentant environ 41,48 % du chiffre d'affaires mondial du marché. Les États-Unis génèrent la majeure partie des revenus régionaux parce qu'ils combinent des dépenses publicitaires concentrées avec une infrastructure programmatique mature. La région accueille également de nombreux grands réseaux de groupes de communication et partenaires technologiques d'achat, ce qui maintient des avantages d'échelle élevés. Le Canada reste un marché secondaire solide avec une forte adoption numérique, tandis que le Mexique est encore à un stade de maturité plus précoce mais progresse grâce à des modèles d'achat axés sur le mobile. Cette concentration maintient le marché des services d'achat média très concurrentiel en Amérique du Nord, même si l'utilisation des données, les pratiques et la dépendance aux plateformes attirent davantage l'attention.

L'Europe représentait la deuxième géographie en importance sur le marché des services d'achat média. Le marché allemand de la publicité display en ligne et vidéo devrait atteindre 8,2 milliards EUR, soit 8,9 milliards USD en 2026, et le programmatique devrait représenter 80 % des transactions. Le marché publicitaire français a atteint 19,8 milliards EUR, soit 21,4 milliards USD en 2025. Le numérique a progressé de 11 % cette année-là, et le numérique devrait croître de 7,5 % supplémentaires en 2026.[3]SRI / Irep / France Pub, "BUMP 2025 : Un marché publicitaire sous tension, porté par le digital," SRI France, sri-france.org Les règles de données axées sur le consentement et une base d'éditeurs premium plus forte continuent de pousser les acheteurs européens vers le programmatique garanti et les transactions de places de marché privées organisées plutôt que vers l'achat en enchères ouvertes. L'Asie-Pacifique est le cluster régional à la croissance la plus rapide sur le marché des services d'achat média. Les dépenses publicitaires totales du Japon ont dépassé 8 062,3 milliards JPY, soit 53,4 milliards USD en 2025, et la publicité sur internet a dépassé 50 % de l'investissement publicitaire total pour la première fois. Hakuhodo DY ONE a commencé l'achat programmatique de télévision via l'AdRM-Exchange de NTV en juillet 2025 et a ajouté une fonction d'enchères de maximisation de la portée unique en octobre 2025, démontrant comment l'inventaire de diffusion est intégré dans les flux de travail programmatiques dans toute la région.

L'Amérique du Sud reste plus petite que l'Amérique du Nord et l'Europe, mais sa base d'achat numérique continue de s'étendre grâce à l'activité publicitaire axée sur le mobile. Le Moyen-Orient et l'Afrique restent également plus petits en termes d'échelle absolue ; cependant, le Moyen-Orient devrait être le segment régional à la croissance la plus rapide durant 2026-2031, enregistrant un TCAC de 8,86 %. La croissance est soutenue par l'augmentation des investissements publicitaires numériques, l'adoption rapide de la télévision connectée, l'expansion des écosystèmes de médias de distribution et les initiatives de transformation numérique soutenues par les gouvernements dans des pays tels que l'Arabie Saoudite et les Émirats Arabes Unis. Le marché des services d'achat média s'élargit le plus rapidement là où l'expertise d'exécution locale peut connecter les outils mondiaux aux systèmes médias spécifiques à chaque pays.

Paysage concurrentiel

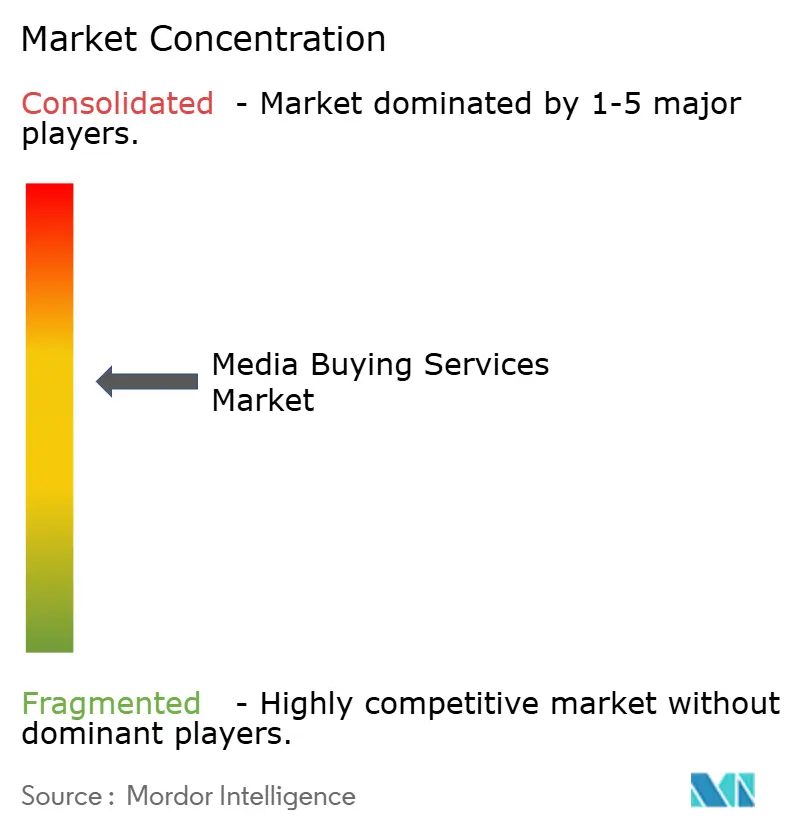

Le marché des services d'achat média est resté modérément concentré en 2026. Les 5 principaux réseaux de groupes de communication contrôlaient encore une part disproportionnée des billings gérés mondiaux, ce qui a maintenu le premier niveau influent dans les appels d'offres multinationaux. Dans le même temps, le marché des services d'achat média plus large en dessous de ce niveau était plus fragmenté, avec des unités appartenant à des cabinets de conseil, des indépendants axés sur la performance et des spécialistes activés par les plateformes en concurrence pour différents types de mandats. Cette division signifie que l'échelle compte encore pour les comptes mondiaux, tandis que la spécialisation compte davantage dans l'achat à la performance, les médias de distribution, la conformité dans le secteur de la santé et les modèles de service aux PME. La pression concurrentielle augmente donc à l'intérieur du premier niveau et en dehors de celui-ci en même temps.

Les mouvements stratégiques en 2026 ont montré que l'exécution assistée par l'IA est devenue un champ de bataille clair sur le marché des services d'achat média. Stagwell est devenu le premier réseau de marketing mondial à adopter les agents Koa de The Trade Desk en avril 2026, ce qui a signalé un mouvement direct vers des flux de travail d'achat agent à agent. Plus tard ce mois-là, Stagwell et FreeWheel ont lancé une plateforme unifiée de télévision connectée alimentée par l'IA pour améliorer l'activation sur l'offre vidéo premium. Le lancement en janvier 2026 d'AgenticOS par PubMatic a ajouté une pression supplémentaire sur les agences et les partenaires technologiques pour repenser la planification, la curation et la transparence des honoraires autour de l'achat autonome.

Le marché des services d'achat média évolue également de la seule expertise en planification vers le contrôle des couches de données, des systèmes d'orchestration et de l'infrastructure d'audience respectueuse de la vie privée. Les agences qui ne disposent pas d'une colonne vertébrale de données différenciée font face à une pression tarifaire accrue parce que l'automatisation réduit la valeur de la seule exécution manuelle. Cela crée de l'espace pour les spécialistes capables de résoudre l'activation des médias de distribution transfrontaliers, l'achat à la performance pour le marché intermédiaire ou le travail vertical à forte conformité mieux que les modèles de réseaux larges. Il en résulte un champ concurrentiel où les plus grands groupes conservent leur avance en termes d'échelle, mais où certains des repositionnements stratégiques les plus rapides se produisent parmi les entreprises qui construisent des modèles opérationnels axés sur l'IA et une expertise de domaine plus étroite.

Leaders du secteur des services d'achat média

-

WPP plc

-

Publicis Groupe S.A.

-

Omnicom Group Inc.

-

Dentsu Group Inc.

-

Havas N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Stagwell et FreeWheel ont annoncé le 27 avril 2026 le lancement d'une plateforme publicitaire unifiée de télévision connectée alimentée par l'IA. En intégrant le Curation Hub et le Buyer Cloud de FreeWheel dans la couche d'acquisition média de Stagwell, l'initiative permet à Stagwell Curate, une place de marché centralisée de transactions consolidant les relations d'approvisionnement CTV préférées, d'offrir un accès direct et transparent à l'inventaire vidéo premium à grande échelle.

- Avril 2026 : Stagwell est devenu le premier réseau de marketing mondial à adopter les agents Koa de The Trade Desk, un cadre d'IA agentique construit sur le protocole Open Agentic Kit, en l'intégrant à la plateforme média Stagwell pour automatiser la planification d'audience, l'activation des inventaires et l'optimisation des campagnes sur l'internet ouvert. Le partenariat, annoncé le 21 avril 2026, est structuré comme un déploiement mondial en plusieurs étapes, avec un accès client en version bêta fermée attendu plus tard en 2026.

- Mai 2026 : DoubleVerify a étendu la mesure mondiale de la qualité des médias au réseau d'audience LinkedIn le 21 mai 2026, offrant une vérification de la fraude, de la sécurité des marques, de la visibilité et de la géographie pour les annonceurs B2B sur le réseau programmatique de LinkedIn, une expansion qui reflète la priorité croissante accordée à la vérification de la qualité dans l'achat média en contexte professionnel.

- Mars 2026 : PubMatic et Amnet ont lancé la première campagne publicitaire agentique de France le 31 mars 2026, en utilisant le LLM Claude via l'AgenticOS de PubMatic. La campagne pour le client INTERBEV a démontré un flux de travail complet de planification à l'activation en langage naturel, comprimant ce que les traders d'Amnet ont rapporté comme une tâche de configuration de 2 heures à environ 20 minutes, une première quantification des gains de productivité agentique dans un contexte média européen.

Périmètre du rapport mondial sur le marché des services d'achat média

Le marché des services d'achat média désigne le marché des agences et des prestataires de services qui planifient, négocient, achètent et optimisent des espaces ou du temps publicitaires sur des canaux médias numériques et traditionnels. Le marché est porté par le besoin des marques d'un meilleur ciblage des audiences, de la performance des campagnes et de placements publicitaires rentables.

Le rapport sur les services d'achat média est segmenté par type de service (stratégie et planification média, achat et négociation média, achat programmatique et à la performance, gestion et optimisation des campagnes, et mesure et analyse), canal média (publicité sur les moteurs de recherche, publicité sur les réseaux sociaux, publicité display, vidéo numérique, et télévision connectée et vidéo Over-the-Top), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et e-commerce, médias et divertissement, BFSI, informatique et télécommunications, voyage et hôtellerie, et santé), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie et planification média |

| Achat et négociation média |

| Achat programmatique et à la performance |

| Gestion et optimisation des campagnes |

| Mesure et analyse |

| Autres (activation des médias de distribution et du commerce, amplification des médias d'influence et de création, conseil média et soutien à l'internalisation) |

| Publicité sur les moteurs de recherche |

| Publicité sur les réseaux sociaux |

| Publicité display |

| Vidéo numérique |

| Télévision connectée et vidéo Over-the-Top |

| Autres (réseaux de médias de distribution, audio numérique et podcasts, radio, presse écrite, affichage extérieur et affichage extérieur numérique) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| Médias et divertissement |

| BFSI |

| Informatique et télécommunications |

| Voyage et hôtellerie |

| Santé |

| Autres (automobile, éducation et secteur public) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Stratégie et planification média | |

| Achat et négociation média | ||

| Achat programmatique et à la performance | ||

| Gestion et optimisation des campagnes | ||

| Mesure et analyse | ||

| Autres (activation des médias de distribution et du commerce, amplification des médias d'influence et de création, conseil média et soutien à l'internalisation) | ||

| Par canal média | Publicité sur les moteurs de recherche | |

| Publicité sur les réseaux sociaux | ||

| Publicité display | ||

| Vidéo numérique | ||

| Télévision connectée et vidéo Over-the-Top | ||

| Autres (réseaux de médias de distribution, audio numérique et podcasts, radio, presse écrite, affichage extérieur et affichage extérieur numérique) | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | |

| Médias et divertissement | ||

| BFSI | ||

| Informatique et télécommunications | ||

| Voyage et hôtellerie | ||

| Santé | ||

| Autres (automobile, éducation et secteur public) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des services d'achat média ?

Le marché des services d'achat média était évalué à 105,8 milliards USD en 2025, est projeté à 114,9 milliards USD en 2026, et devrait atteindre 174,1 milliards USD d'ici 2031 à un TCAC de 8,67 %.

Quelle catégorie de services génère le plus de revenus et laquelle croît le plus vite ?

L'achat et la négociation média ont dominé avec 35,76 % du chiffre d'affaires en 2025, tandis que l'achat programmatique et à la performance devrait croître le plus vite à un TCAC de 9,46 % jusqu'en 2031.

Pourquoi la télévision connectée devient-elle plus importante pour les agences ?

La télévision connectée et la vidéo OTT devraient croître à un TCAC de 10,14 % jusqu'en 2031, et les agences bénéficient de la complexité accrue de planification, de données et d'activation liée à la convergence de la vidéo et des médias de distribution.

Quel groupe de clients stimule la prochaine vague de croissance ?

Les grandes entreprises dominent encore la demande avec une part de 78,73 % en 2025, mais les PME sont la cohorte à la croissance la plus rapide à un TCAC de 10,07 % car l'achat assisté par l'IA abaisse les barrières à l'entrée.

Quel secteur vertical d'utilisation final est le plus important en ce moment ?

Le commerce de détail et l'e-commerce sont restés le plus grand segment d'utilisation final avec une part de 24,68 % en 2025, tandis que le secteur de la santé est le plus en croissance à un TCAC de 9,61 % en raison d'une acquisition de patients plus forte et d'une demande média axée sur la conformité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est le cluster régional à la croissance la plus rapide, tandis que l'Amérique du Nord reste la plus grande base et que l'Europe demeure importante en raison de son solide écosystème d'éditeurs premium et de son environnement de consentement plus strict.

Dernière mise à jour de la page le: