Taille et part du marché de la publicité vidéo mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.39 Milliards de dollars |

| Taille du Marché (2031) | 56.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité vidéo mobile par Mordor Intelligence

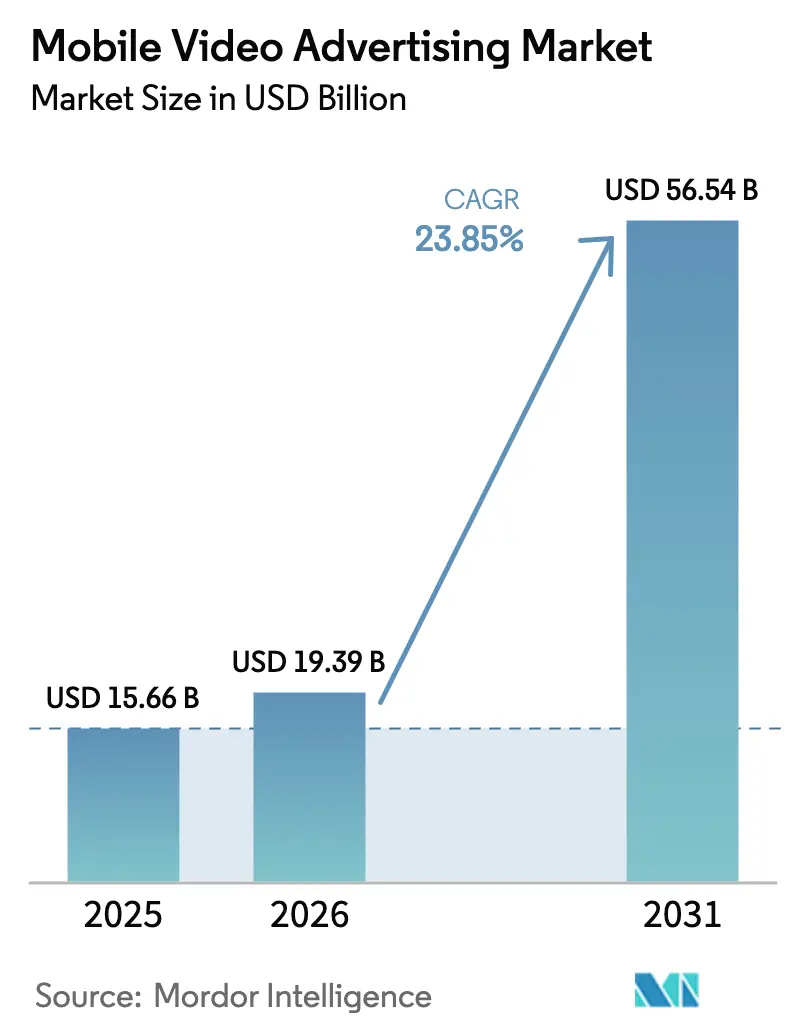

La taille du marché de la publicité vidéo mobile en 2026 est estimée à 19,39 milliards USD, en hausse par rapport à la valeur de 2025 de 15,66 milliards USD, avec des projections pour 2031 indiquant 56,54 milliards USD, croissant à un CAGR de 23,85 % sur la période 2026-2031. Cette trajectoire reflète le glissement manifeste vers les écrans mobiles pour la consommation quotidienne de vidéos. L'expansion est renforcée par les créations dynamiques générées par l'IA, l'apprentissage automatique sur appareil pour le ciblage contextuel, et les déploiements rapides de la 5G qui réduisent les temps de chargement et améliorent les taux de complétion. L'Asie-Pacifique est en tête avec une part de 37,2 % en 2024, tandis que les accords de zero-rating entre opérateurs télécoms et médias stimulent l'adoption au Moyen-Orient et en Afrique. Les placements in-stream restent l'ancre de revenus, mais les formats vidéo récompensés connaissent la croissance la plus rapide, les applications de jeux remplaçant les spots intrusifs par des vues à échange de valeur. La diversification des systèmes d'exploitation se poursuit avec la montée en puissance de HarmonyOS, créant un troisième écosystème et de nouveaux inventaires pour le marché de la publicité vidéo mobile.

Points clés du rapport

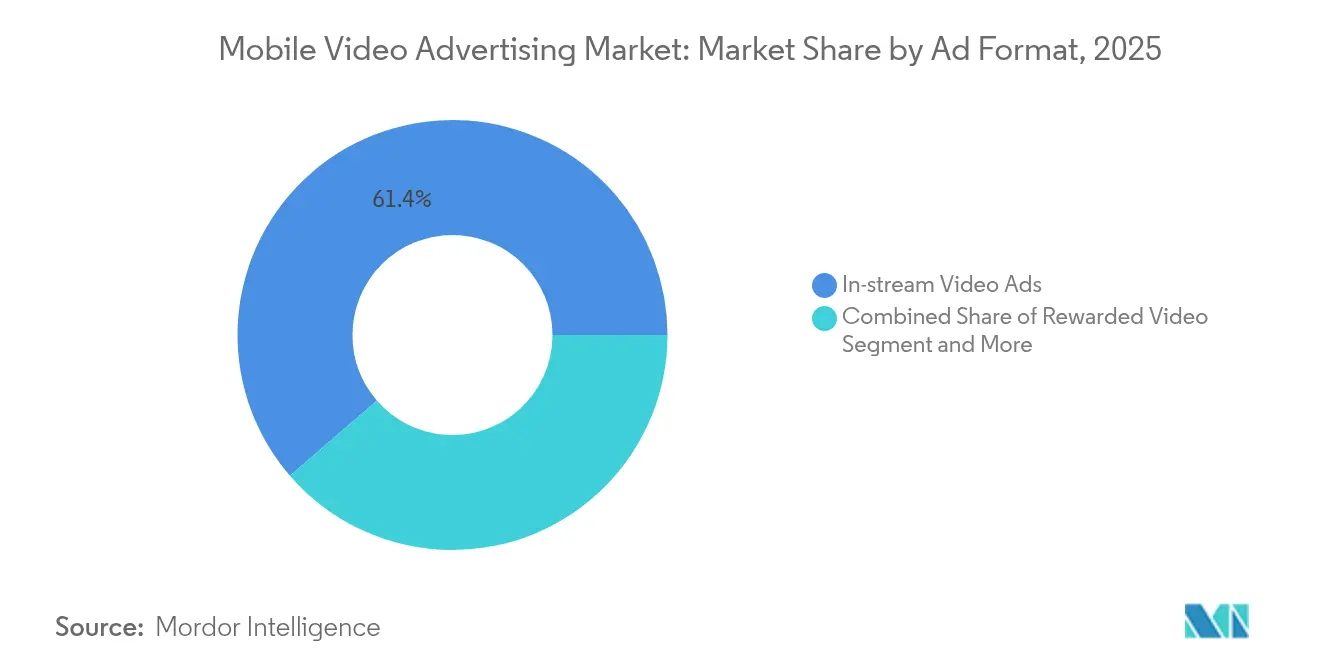

- Par format publicitaire, la vidéo in-stream a représenté 61,35 % de la part du marché de la publicité vidéo mobile en 2025 ; la vidéo récompensée devrait se développer à un CAGR de 27,85 % jusqu'en 2031.

- Par système d'exploitation, Android a conservé 76,10 % de la part du marché de la publicité vidéo mobile en 2025 ; HarmonyOS progresse à un CAGR de 29,6 %.

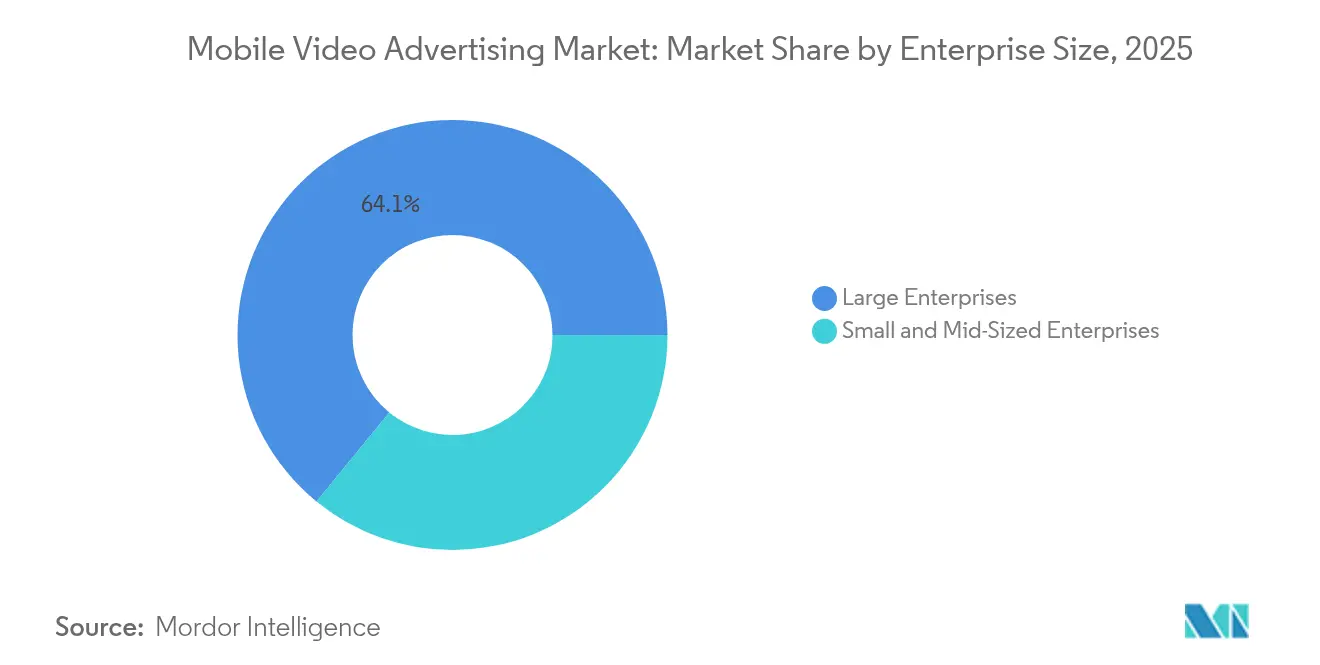

- Par taille d'entreprise, les grandes entreprises ont capté 64,10 % de la part des revenus en 2025, tandis que les PME devraient croître à un CAGR de 26,3 %.

- Par segment d'utilisateur final, le commerce de détail et l'e-commerce ont représenté 23,25 % de la taille du marché de la publicité vidéo mobile en 2025 ; le secteur du jeu vidéo devrait progresser à un CAGR de 28,05 %.

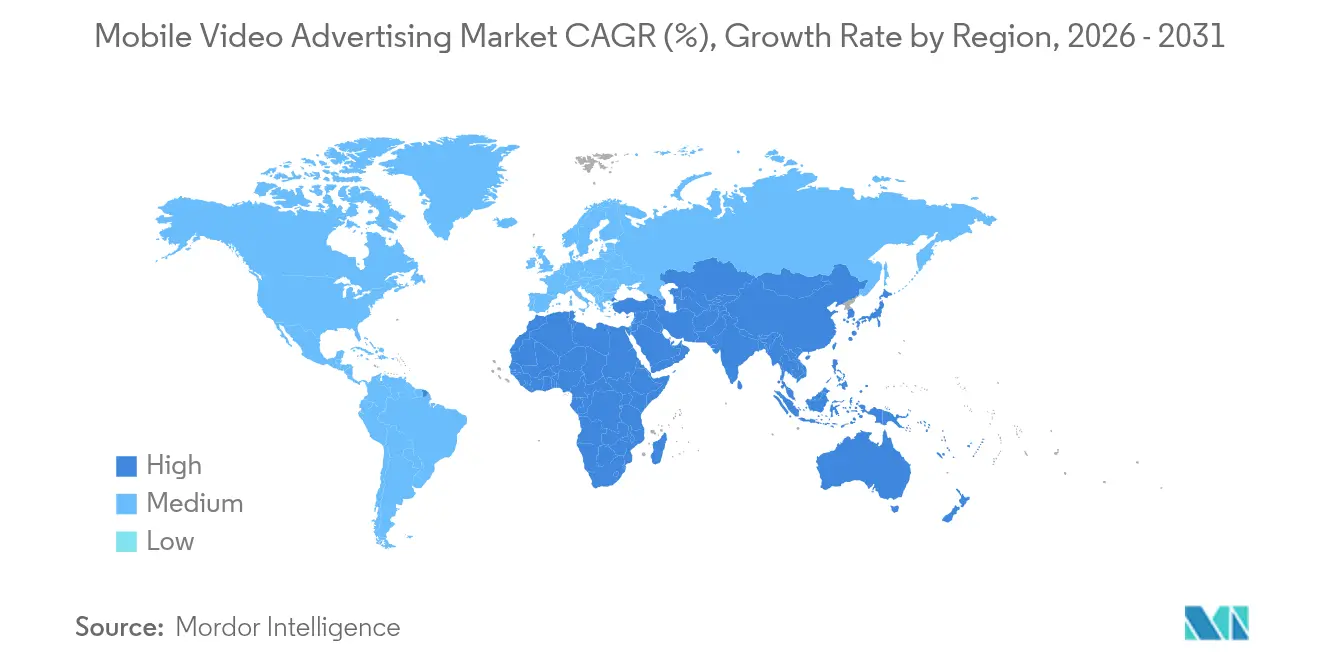

- L'Asie-Pacifique a dominé les revenus régionaux avec 36,85 % en 2025 ; le marché de la publicité vidéo mobile au Moyen-Orient et en Afrique devrait afficher un CAGR de 29,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la publicité vidéo mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la vidéo verticale courte sur les réseaux 5G | +6.80% | Asie-Pacifique ; répercussions sur l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Annonces vidéo achetables au sein des écosystèmes de commerce social | +5.40% | Amérique du Nord ; Europe | Moyen terme (2 à 4 ans) |

| Adoption de la vidéo récompensée par les éditeurs de jeux mobiles | +4.20% | Amérique du Sud ; mondial | Court terme (≤ 2 ans) |

| Ciblage contextuel par apprentissage automatique sur appareil | +3.50% | Amérique du Nord ; Europe | Moyen terme (2 à 4 ans) |

| Partenariats de zero-rating entre opérateurs télécoms et médias | +2.90% | Moyen-Orient ; Afrique | Long terme (≥ 4 ans) |

| Créations dynamiques générées par l'IA | +2.10% | Europe ; Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de vidéo verticale courte sur les réseaux 5G en Asie-Pacifique

Le déploiement rapide de la 5G en Chine, en Corée du Sud et au Japon réduit les temps de chargement des vidéos de 73 % et permet aux marques d'allonger la durée des annonces de 15 à 30 secondes sans augmenter les abandons. Les taux de complétion des clips verticaux sont désormais supérieurs de 42 % à ceux des formats horizontaux, tandis que les vidéos courtes représentent 44,5 % de toute la consommation numérique en Asie du Sud-Est. Les annonceurs utilisent ce format plus riche pour superposer une narration qui s'intègre naturellement aux fils d'actualité sociaux. Un temps de visionnage plus long ouvre la voie à des appels à l'action qui favorisent l'essai et l'achat. Le résultat est davantage d'inventaire, des CPM plus élevés et une meilleure mémorisation de la marque, ce qui dynamise le marché de la publicité vidéo mobile.

Intégration des annonces vidéo achetables au sein des écosystèmes de commerce social en Amérique du Nord

Les clips achetables intègrent la découverte de produits et l'achat en un seul geste, réduisant le nombre de points de contact sur le parcours d'achat de 5,7 à 2,3 d'ici 2025 et augmentant la conversion de 37 %. Des plateformes comme TikTok rapportent que 70 % des utilisateurs trouvent les formats achetables faciles à utiliser, offrant aux détaillants des données propriétaires plus riches. Meta note une hausse de 30 % du retour sur les dépenses publicitaires pour les marques utilisant ses formats cliquables en 2024. Cette convergence entre commerce et contenu offre aux annonceurs des revenus mesurables plutôt qu'un engagement par procuration, ancrant les budgets dans le marché de la publicité vidéo mobile.

Adoption des annonces vidéo récompensées par les éditeurs de jeux mobiles en Amérique du Sud

Les spots récompensés échangent de la monnaie in-game contre un visionnage opt-in et génèrent des eCPM 2,8 fois plus élevés que les interstitiels. Les éditeurs brésiliens et argentins constatent une hausse de la rétention de 35 % grâce à l'échange de valeur qui améliore le sentiment des utilisateurs. La durée des sessions augmente de 42 % à mesure que les joueurs cherchent à obtenir davantage de récompenses. Le format contourne les frictions liées au paiement sur des marchés à faible taux de pénétration des cartes bancaires, ce qui élargit la monétisation et stimule le marché de la publicité vidéo mobile.

Ciblage contextuel basé sur l'apprentissage automatique sur appareil pour les annonces vidéo respectueuses de la vie privée

L'apprentissage automatique qui reste sur l'appareil réduit le transfert de données de 64 % et améliore les scores de pertinence de 28 %, tout en respectant les exigences en matière de confidentialité. Les signaux en temps réel guident l'optimisation dynamique des créations, générant un engagement supérieur de 31 % à celui des campagnes statiques. Les annonceurs bénéficient d'un ciblage conforme dans les régions à réglementation stricte comme l'UE, soutenant la résilience des dépenses sur le marché de la publicité vidéo mobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation de l'IDFA réduisant la précision déterministe | -3.20% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Examen des indicateurs d'attention dans le cadre du DSA de l'UE | -2.10% | Europe ; répercussions mondiales potentielles | Moyen terme (2 à 4 ans) |

| Adoption croissante des bloqueurs de publicités sur Android | -1.40% | Mondial | Moyen terme (2 à 4 ans) |

| Seuils de visibilité plus élevés imposés par les éditeurs | -1.00% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépréciation de l'IDFA réduisant la précision du ciblage déterministe en Amérique du Nord et en Europe

La transparence du suivi des applications d'Apple réduit le taux d'acceptation à 25 % et diminue la précision de l'attribution de 41 %, réduisant les revenus des jeux jusqu'à 10 milliards USD par an. Les annonceurs se tournent vers des modèles probabilistes qui accroissent l'incertitude. Les marques reconstruisent leurs tactiques avec des signaux contextuels et des données propriétaires, mais le ralentissement à court terme freine les dépenses plus larges sur le marché de la publicité vidéo mobile.

Contrôle réglementaire des indicateurs d'attention dans le cadre de la loi sur les services numériques de l'UE

La loi sur les services numériques exige des preuves pour les méthodes d'attention et interdit les conceptions manipulatrices, ce qui entraîne un recul de 27 % des contrats garantissant l'attention. Les plateformes doivent divulguer leur méthodologie et assurer des référentiels publicitaires, imposant de nouveaux coûts aux éditeurs. Les travaux de mise en conformité stimulent l'innovation en matière de métriques standardisées, bien que les frictions à court terme tempèrent la croissance sur le marché de la publicité vidéo mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format publicitaire : la vidéo récompensée redéfinit l'échange de valeur

La vidéo in-stream a représenté 61,35 % de la part du marché de la publicité vidéo mobile en 2025, les unités pre-roll affichant des taux de complétion supérieurs de 30 % aux placements mid-roll. Ce format reste prisé en raison de son alignement transparent avec le contenu existant et de la visibilité garantie, ce qui lui assure des CPM premium. La taille du marché de la publicité vidéo mobile pour les annonces in-stream devrait progresser régulièrement jusqu'en 2031, les éditeurs privilégiant les inventaires de qualité.

La vidéo récompensée connaît la croissance la plus rapide avec un CAGR de 27,85 %. Sa nature opt-in signifie que le taux de complétion dépasse souvent 90 %, tandis que le sentiment des utilisateurs reste positif. Les titres de jeux et les applications hors jeux intègrent désormais des boucles de récompenses pour des sondages ou des coupons, élargissant l'attrait. Les annonceurs utilisent des signaux déterministes tels que la complétion de niveaux ou les jalons applicatifs pour diffuser des offres contextuellement pertinentes qui stimulent l'achat. Les améliorations de performance augmentent les budgets et diversifient les sources de revenus au sein du marché de la publicité vidéo mobile. Les formats out-stream et interstitiels occupent des rôles de niche, offrant une portée incrémentale dans les fils de contenu textuel ou les écrans de transition, mais ils font face à un examen plus rigoureux en matière d'expérience utilisateur.

Par système d'exploitation : HarmonyOS perturbe le duopole

Android a conservé 76,10 % de part en 2025, soutenant une large portée notamment dans les économies émergentes où le prix d'entrée des appareils est bas. iOS, bien que moins répandu en nombre d'utilisateurs, continue d'obtenir des taux d'enchères premium avec des revenus par utilisateur 1,8 fois plus élevés. Les changements en matière de confidentialité imposent des méthodes contextuelles créatives, mais la demande des annonceurs persiste en raison du fort pouvoir d'achat.

HarmonyOS progresse à un CAGR de 29,6 %, marquant la trajectoire de croissance la plus rapide parmi les plateformes. Petal Ads de Huawei dessert désormais 53 000 applications et présente ses outils lors d'événements tels que Think Tank 2025 au Japon. L'adoption croissante en Asie ouvre de nouvelles audiences pour le marché de la publicité vidéo mobile. Les annonceurs créent des créations flexibles adaptées à diverses interfaces utilisateur, et les agences construisent des pipelines d'achat couvrant trois systèmes d'exploitation, réduisant la dépendance au duopole Google-Apple.

Par taille d'entreprise : les PME adoptent l'accessibilité de la vidéo

Les grandes entreprises ont représenté 64,10 % des dépenses en 2025. Leurs budgets financent des actifs de haute production et une orchestration multiplateforme. Les flux cross-canal améliorent la mémorisation de la marque de 37 % tandis que les équipes testent en moyenne 12,4 créations par campagne. L'avantage d'échelle préserve la domination dans les investissements sur le marché de la publicité vidéo mobile.

Les PME croissent plus rapidement à un CAGR de 26,3 % grâce aux outils de modèles et à l'accès programmatique avec des dépenses minimales faibles. Les publicités numériques surpassent désormais les retours traditionnels pour 78 % des petites entreprises. Les campagnes de vidéo mobile génèrent un engagement 2,3 fois plus élevé que les images statiques, poussant les PME à augmenter leurs allocations. Les plateformes répondent avec des tableaux de bord simplifiés qui optimisent automatiquement les créations, élargissant la portée du marché de la publicité vidéo mobile.

Par segment d'utilisateur final : la monétisation du jeu vidéo s'accélère

Le commerce de détail et l'e-commerce ont représenté 23,25 % des revenus de 2025, les formats achetables réduisant les parcours d'achat et améliorant la conversion. Les réseaux de médias de détail exploitent les données propriétaires pour affiner les vidéos mobiles et recibler les acheteurs. La taille du marché de la publicité vidéo mobile pour le commerce de détail reste solide grâce aux boucles de retour sur revenus en quasi-temps réel.

Le jeu vidéo affiche le CAGR le plus rapide à 28,05 %. Les unités récompensées stimulent la rétention et les revenus avec des eCPM 2,8 fois plus élevés, faisant de la vidéo la couche de monétisation centrale dans les applications free-to-play. Les éditeurs segmentent les utilisateurs par style de jeu et diffusent des offres contextuellement pertinentes qui maintiennent la valeur à long terme. Les médias et le divertissement, ainsi que le BFSI, renforcent également l'adoption mobile pour simplifier des services complexes ou promouvoir de nouveaux bouquets de contenu, complétant la diversité verticale au sein du marché de la publicité vidéo mobile.

Analyse géographique

L'Asie-Pacifique occupe la première position avec 36,85 % des revenus en 2025, soutenue par des habitudes axées sur le mobile et une pénétration rapide de la 5G qui améliore les taux de complétion. La région adopte les vidéos verticales courtes sur des plateformes telles que TikTok et Kuaishou, ce qui encourage des budgets de marque plus importants. L'adoption de HarmonyOS crée un inventaire incrémental via Petal Ads qui attire des annonceurs transfrontaliers lors d'événements comme Think Tank 2025. Les marchés matures se concentrent sur les formats immersifs premium tandis que les marchés en développement privilégient les créations légères adaptées aux utilisateurs soucieux de leur consommation de données, assurant une croissance équilibrée sur le marché de la publicité vidéo mobile.

L'Amérique du Nord se classe deuxième et stimule l'innovation en matière de formats avec des unités achetables et interactives qui compressent les entonnoirs. Les changements liés à l'IDFA d'Apple poussent les spécialistes du marketing vers la signalisation contextuelle et les conversions côté serveur, mais la part programmatique atteint 75 % des achats de vidéo numérique en 2024. L'innovation continue en matière de mesure et la personnalisation par l'IA soutiennent des dépenses stables sur le marché de la publicité vidéo mobile malgré les vents contraires liés à la confidentialité.

Le marché de la publicité vidéo mobile au Moyen-Orient et en Afrique affiche le CAGR le plus rapide à 29,1 % jusqu'en 2031. Les partenariats de zero-rating entre opérateurs télécoms et médias réduisent les coûts de données et multiplient le temps de visionnage par 3,2. La jeunesse démographique et une couverture 4G-5G plus large ajoutent de l'élan, bien que les lacunes en matière de bande passante en zones rurales persistent. Les annonceurs adoptent le streaming adaptatif pour maintenir la qualité et capitaliser sur la pénétration croissante des smartphones, soutenant une hausse des revenus à long terme.

Paysage concurrentiel

Google, Meta et ByteDance dominent l'attention des utilisateurs et la technologie publicitaire, ByteDance visant 186 milliards USD de revenus en 2025. YouTube Shorts, Reels et TikTok favorisent le comportement de défilement vertical qui les positionne au cœur du marché de la publicité vidéo mobile. La consolidation façonne l'écosystème alors que Mediaocean fusionne avec Innovid pour offrir aux spécialistes du marketing un contrôle unifié sur tous les canaux.[1]Mediaocean, "Mediaocean finalise l'acquisition d'Innovid," innovid.com

Des spécialistes comme Unity et ironSource se concentrent sur l'inventaire in-game tandis que Verve acquiert Receptiv pour combiner les données de localisation avec des vidéos à fort impact.[2]Global Banking and Finance Review, "Verve acquiert Receptiv," globalbankingandfinance.com HarmonyOS de Huawei construit un troisième pilier qui diversifie l'offre et oblige les agences à affiner les créations multiplateformes. La croissance des formats achetables et récompensés stimule les boîtes à outils des plateformes qui automatisent les flux de produits, la création vidéo et les enchères, améliorant les résultats pour les annonceurs sur le marché de la publicité vidéo mobile.

L'intelligence artificielle sous-tend l'échelle créative et le ciblage. Google AdMob introduit des paramètres d'engagement élevé, Meta déploie l'optimisation du retour sur les dépenses publicitaires liée aux impressions publicitaires, et TikTok étend ses capacités vidéo achetables. Les marques qui exploitent l'IA pour l'itération constatent une hausse de l'engagement de 41 % par rapport au contenu statique, renforçant la valeur stratégique des créations éclairées par les données au sein du marché de la publicité vidéo mobile.

Leaders du secteur de la publicité vidéo mobile

Google LLC

Meta Platforms Inc.

Amazon Ads

Snap Inc.

Unity Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Verve a acquis Receptiv, élargissant les formats vidéo in-app performants et les relations avec les éditeurs

- Avril 2025 : Huawei Petal Ads a organisé Think Tank 2025 au Japon pour présenter les outils publicitaires HarmonyOS

- Février 2025 : Mediaocean a finalisé son acquisition d'Innovid pour construire une plateforme technologique publicitaire indépendante

- Janvier 2025 : Huawei a lancé HarmonyOS Next avec le smartphone Mate 70, ajoutant un troisième écosystème mobile mondial

Portée du rapport mondial sur le marché de la publicité vidéo mobile

La publicité vidéo mobile promeut des produits, des services ou des marques via un format vidéo conçu pour être visionné sur des appareils mobiles tels que les smartphones et les tablettes. Les réseaux publicitaires vidéo agissent comme intermédiaires entre les éditeurs d'applications et les annonceurs, contribuant à distribuer efficacement les annonces vidéo au sein des applications mobiles. Les revenus publicitaires générés par les applications mobiles via diverses formes de publicité in-app constituent l'une des méthodes de monétisation les plus populaires pour les développeurs d'applications.

Le marché de la publicité vidéo mobile est segmenté par utilisateur final (BFSI, informatique et télécommunications, santé, médias et divertissement, éducation, commerce de détail, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Annonces vidéo in-stream |

| Annonces vidéo out-stream |

| Annonces vidéo récompensées |

| Annonces vidéo interstitielles |

| Android |

| iOS |

| Autres (HarmonyOS, KaiOS) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| Médias et divertissement |

| Jeux vidéo |

| BFSI |

| Santé et pharmacie |

| Automobile |

| Éducation |

| Autres (voyage, gouvernement) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par format publicitaire | Annonces vidéo in-stream | |

| Annonces vidéo out-stream | ||

| Annonces vidéo récompensées | ||

| Annonces vidéo interstitielles | ||

| Par système d'exploitation | Android | |

| iOS | ||

| Autres (HarmonyOS, KaiOS) | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par segment d'utilisateur final | Commerce de détail et e-commerce | |

| Médias et divertissement | ||

| Jeux vidéo | ||

| BFSI | ||

| Santé et pharmacie | ||

| Automobile | ||

| Éducation | ||

| Autres (voyage, gouvernement) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité vidéo mobile ?

Le marché de la publicité vidéo mobile s'élève à 19,39 milliards USD en 2026 et devrait atteindre 56,54 milliards USD d'ici 2031.

Quel format publicitaire connaît la croissance la plus rapide ?

Les annonces vidéo récompensées sont celles qui connaissent la croissance la plus rapide avec un CAGR de 27,85 % prévu pour 2026-2031, soutenu par une forte adoption dans le secteur du jeu vidéo.

Comment HarmonyOS affecte-t-il les annonceurs ?

HarmonyOS élargit l'inventaire disponible en dehors du duopole Android-iOS, croissant à un CAGR de 29,6 % et ouvrant de nouvelles audiences pour les campagnes.

Pourquoi les annonces vidéo achetables sont-elles importantes ?

Les formats achetables réduisent le parcours d'achat de 5,7 à 2,3 points de contact et augmentent la conversion de 37 %, les rendant attractifs pour les marques de commerce de détail.

Quelles régions connaîtront la croissance la plus rapide ?

Le marché de la publicité vidéo mobile au Moyen-Orient et en Afrique devrait croître à un CAGR de 29,1 % jusqu'en 2031 grâce aux partenariats de zero-rating et à la pénétration croissante des smartphones.

Comment les changements en matière de confidentialité remodèlent-ils le ciblage ?

La dépréciation de l'IDFA et les règles plus strictes de l'UE poussent les marques vers l'apprentissage automatique sur appareil et les signaux contextuels qui maintiennent la pertinence tout en protégeant la vie privée.

Dernière mise à jour de la page le: