Taille et part du marché des concentrés végétaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

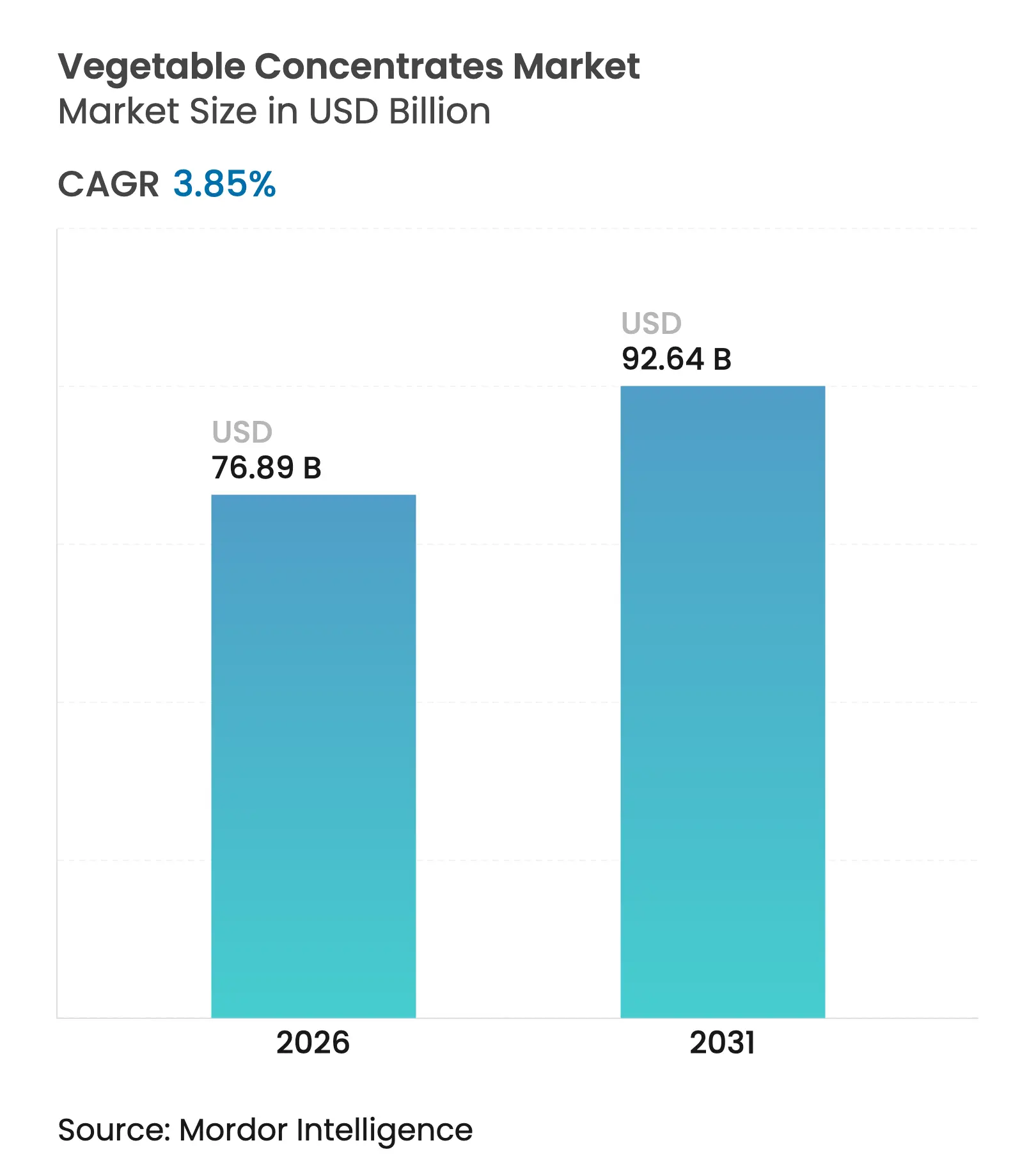

| Taille du Marché (2026) | 76.89 Milliards de dollars |

| Taille du Marché (2031) | 92.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

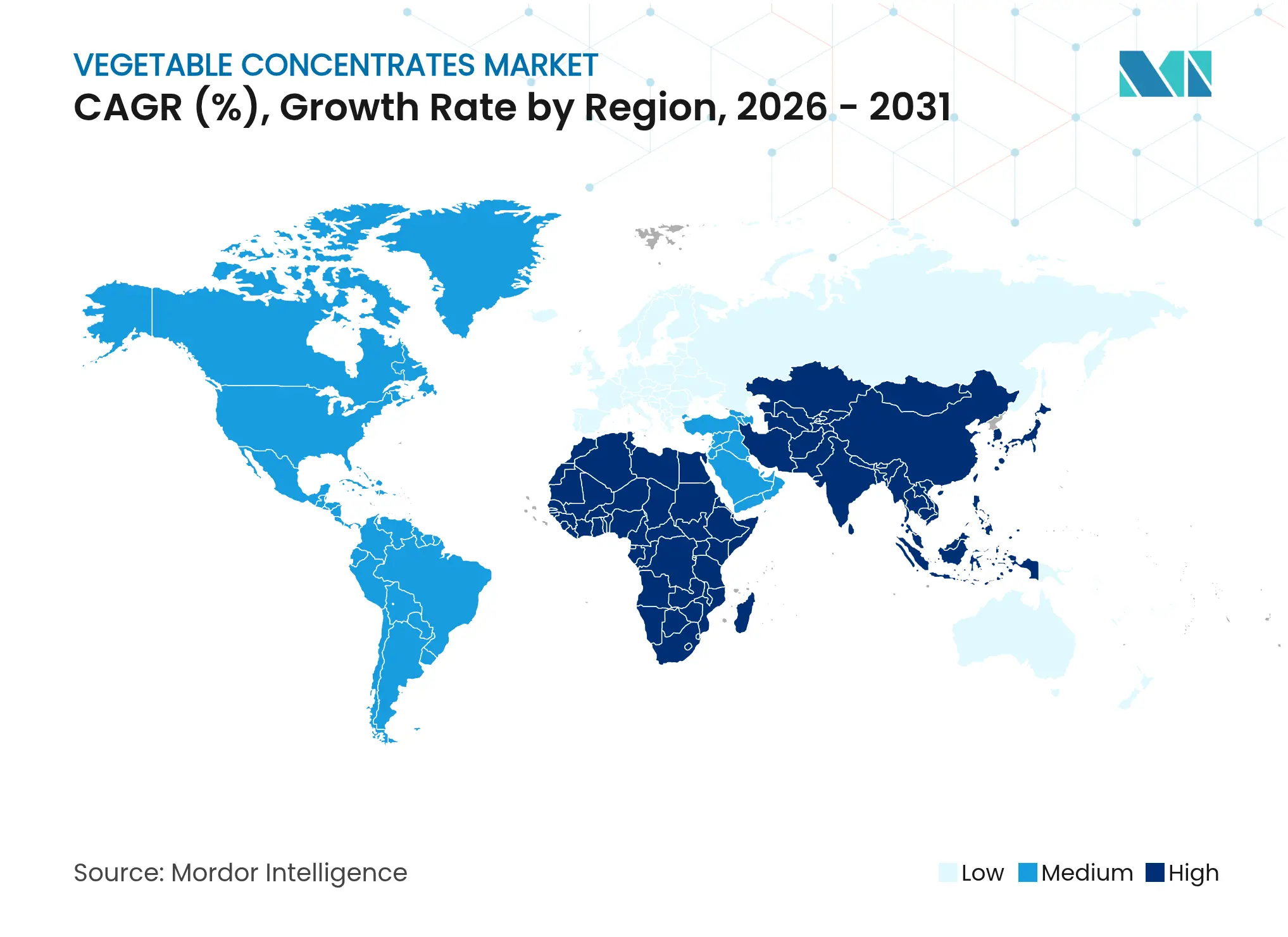

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concentrés végétaux par Mordor Intelligence

La taille du marché des concentrés végétaux devrait croître de 74,04 milliards USD en 2025 à 76,89 milliards USD en 2026, et est prévue pour atteindre 92,64 milliards USD d'ici 2031, à un TCAC de 3,85 % sur la période 2026-2031. Cette croissance reflète un glissement constant des additifs synthétiques vers les ingrédients botaniques. L'examen réglementaire des colorants artificiels par des organismes tels que l'Autorité européenne de sécurité des aliments (EFSA) et l'Administration américaine des denrées alimentaires et des médicaments (FDA) a accéléré les cycles de reformulation, conduisant les marques de boissons et de confiseries à adopter de plus en plus les concentrés végétaux comme pigments naturels et vecteurs de nutriments. Les progrès des technologies de traitement, notamment l'extraction par champ électrique pulsé pour préserver les composés volatils aromatiques et le séchage par atomisation pour conserver les anthocyanes, ont fait évoluer les concentrés végétaux de simples extenseurs économiques vers des composants fonctionnels de premier plan. La préférence des consommateurs pour les produits à étiquetage propre, mise en évidence par l'enquête 2024 de Kerry Group, continue de stimuler la demande de concentrés de carottes riches en carotène et de concentrés de betteraves riches en nitrates, notamment dans les boissons fonctionnelles. Par ailleurs, le marché bénéficie de l'adoption croissante des protéines d'origine végétale. Les concentrés dérivés des pois, en particulier, gagnent en popularité grâce à leur capacité à satisfaire à la fois les exigences nutritionnelles et sensorielles.

Points clés du rapport

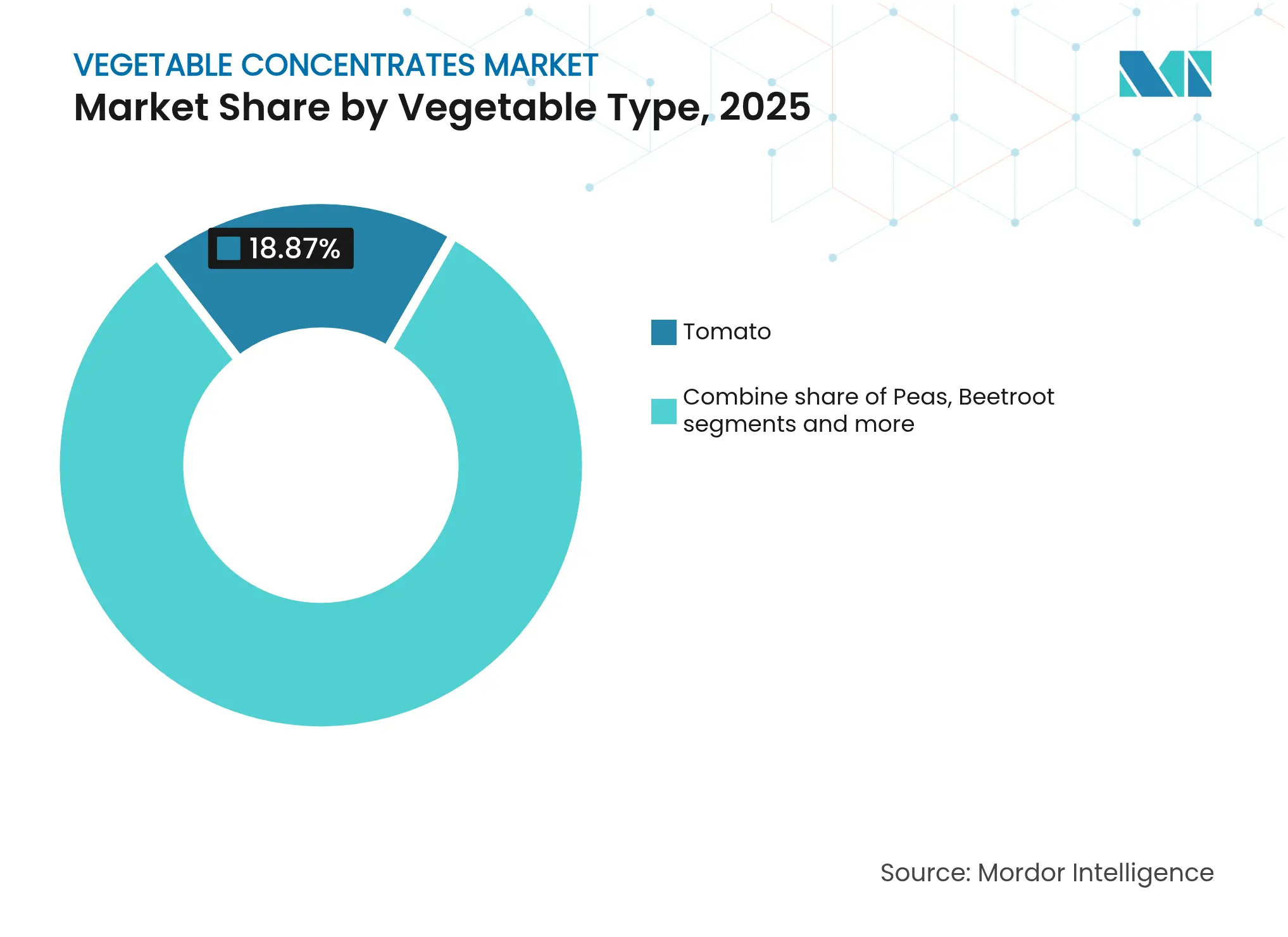

- Par type de légume, les tomates ont dominé avec 18,87 % de la part de marché des concentrés végétaux en 2025, tandis que les pois devraient enregistrer un TCAC de 4,68 % jusqu'en 2031.

- Par catégorie, les formats pâtes et purées ont représenté 85,62 % de la taille du marché des concentrés végétaux en 2025, alors que les morceaux et poudres devraient se développer à un TCAC de 4,95 %.

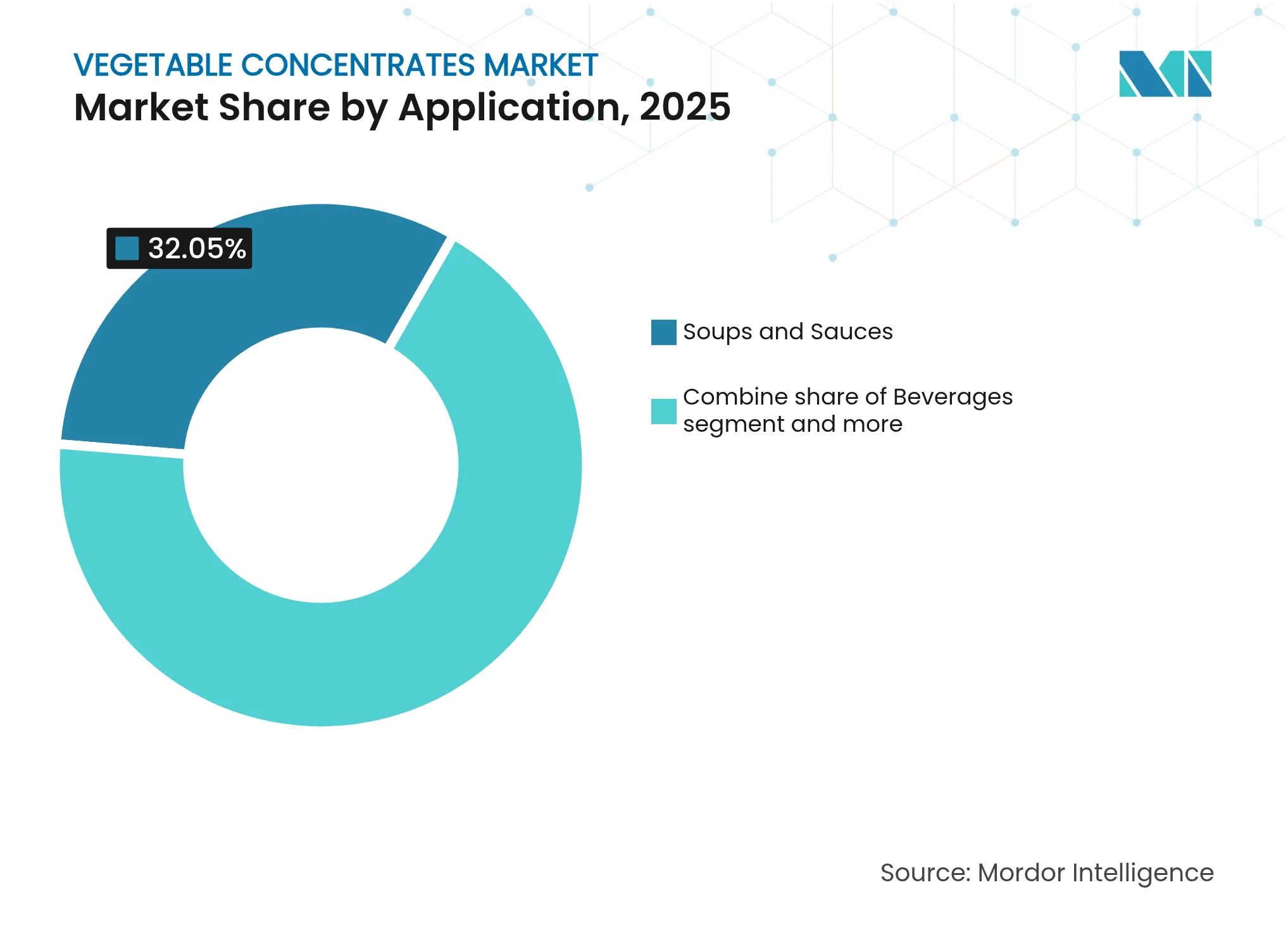

- Par application, les soupes et sauces ont dominé avec 32,05 % des dépenses en 2025, mais les boissons progressent à un TCAC de 4,81 % jusqu'en 2031.

- Par géographie, l'Europe détenait 31,62 % de la valeur en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 5,25 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des concentrés végétaux

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé accroît l'utilisation des concentrés végétaux dans les aliments et boissons enrichis en nutriments | +0.8% | Mondial, avec une adoption plus forte en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| La demande croissante d'étiquetage propre stimule les concentrés végétaux comme alternatives naturelles aux additifs artificiels | +1.0% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'expansion des aliments d'origine végétale stimule la demande de concentrés végétaux pour la couleur naturelle, la saveur et la nutrition | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La consommation croissante de soupes et de plats préparés soutient l'utilisation des concentrés végétaux pour la cohérence du goût et la commodité | +0.6% | Europe, Amérique du Nord, marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La croissance des boissons fonctionnelles encourage l'utilisation des concentrés végétaux pour le positionnement en matière d'immunité et de santé digestive | +0.5% | Amérique du Nord, Asie-Pacifique (Chine, Inde), Europe | Moyen terme (2 à 4 ans) |

| Les progrès des technologies de concentration améliorent la rétention des nutriments, de la couleur et de la saveur | +0.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé accroît l'utilisation des concentrés végétaux dans les aliments et boissons enrichis en nutriments

Les consommateurs examinent de plus en plus les étiquettes des ingrédients pour leur teneur en micronutriments, ce qui incite les fabricants à enrichir leurs produits de concentrés végétaux apportant vitamines, minéraux et phytonutriments sans recourir à des additifs synthétiques. Selon une enquête réalisée en 2024 par Kerry Group, 51 % des consommateurs mondiaux recherchent activement des produits à étiquetage propre, et 56 % sont prêts à payer une prime pour des arômes naturels plutôt qu'artificiels. Cette tendance a favorisé l'adoption des concentrés de carottes et de betteraves dans les boissons fonctionnelles, car leur teneur en bêta-carotène et en nitrates soutient les allégations relatives à l'immunité et à la santé cardiovasculaire. L'utilisation de l'extraction par champ électrique pulsé, une méthode qui préserve les composés sensibles à la chaleur, a permis aux fournisseurs de concentrés de répondre aux normes nutritionnelles requises pour les allégations de santé sur les emballages dans les marchés réglementés par l'Autorité européenne de sécurité des aliments (EFSA) et l'Administration américaine des denrées alimentaires et des médicaments (FDA). Ce changement est particulièrement visible dans les snacks pour enfants et les produits de nutrition sportive, où les concentrés végétaux remplacent les colorants synthétiques tout en contribuant aux objectifs de consommation quotidienne de légumes. À mesure que les organismes de réglementation imposent des limites plus strictes sur les additifs artificiels, l'accent croissant mis sur la sensibilisation à la santé devrait soutenir la croissance de la demande jusqu'en 2028, notamment en Amérique du Nord et en Europe occidentale, où la transparence de l'étiquetage influence significativement les décisions d'achat.

La demande croissante d'étiquetage propre stimule les concentrés végétaux comme alternatives naturelles aux additifs artificiels

Le mouvement en faveur de l'étiquetage propre a considérablement influencé les stratégies d'approvisionnement en ingrédients, les concentrés végétaux devenant des substituts privilégiés aux colorants synthétiques, aux exhausteurs de goût et aux conservateurs. Les réglementations de l'Union européenne, notamment le Règlement sur les nouveaux aliments (UE) 2015/2283, ont limité l'utilisation de certains additifs artificiels, incitant les fabricants à reformuler avec des alternatives d'origine végétale [1]Source : Union européenne, « Règlement (UE) 2015/2283 du Parlement européen et du Conseil », eur-lex.europa.eu. Par exemple, le concentré de tomate est désormais utilisé comme exhausteur de goût umami naturel dans les soupes et les sauces, réduisant la dépendance au glutamate monosodique, tandis que le concentré de betterave offre des teintes rouges vives en confiserie sans nécessiter de déclaration de numéro E. Döhler GmbH a indiqué en 2024 que la demande pour son portefeuille de couleurs naturelles, principalement à base de concentrés végétaux, avait augmenté de 18 % d'une année sur l'autre, les marques de confiserie ayant reformulé leurs produits pour répondre aux exigences d'étiquetage propre des distributeurs. Cette tendance ne se limite pas à l'Europe ; en Amérique du Nord, le renforcement du contrôle de la FDA sur les colorants synthétiques a conduit les fabricants de produits de boulangerie et de boissons à adopter les concentrés de carottes et de courges pour les colorations jaunes et orangées [2]Source : Administration américaine des denrées alimentaires et des médicaments, « Comment réduire le gaspillage alimentaire et maintenir la sécurité alimentaire », fda.gov.

L'expansion des aliments d'origine végétale stimule la demande de concentrés végétaux pour la couleur naturelle, la saveur et la nutrition

La croissance rapide du marché des aliments d'origine végétale a entraîné une augmentation correspondante de la demande de concentrés végétaux qui améliorent à la fois l'attrait sensoriel et la valeur nutritionnelle. Les analogues de viande d'origine végétale, dont la taille de marché devrait être significative en 2024, utilisent des concentrés de betterave et de tomate pour imiter l'apparence des protéines animales tout en apportant des nutriments tels que le fer et le lycopène. Les concentrés de pois sont devenus particulièrement importants en raison de leur saveur neutre et de leur teneur élevée en protéines, dépassant souvent 80 % en base sèche. Ces caractéristiques permettent aux formulateurs d'améliorer les alternatives laitières et les barres protéinées sans compromettre le goût. En 2024, Ingredion Incorporated a élargi sa capacité de production de protéines de pois de 30 %, en réponse à la demande croissante des fabricants de boissons d'origine végétale à la recherche d'agents liant à étiquetage propre. Au-delà des substituts de viande et de produits laitiers, les concentrés végétaux sont de plus en plus utilisés dans les snacks à forte teneur végétale et les plats préparés. Ils apportent une saveur umami et une douceur naturelle, réduisant le besoin de sucres ajoutés et de sodium. La synergie entre l'innovation des produits d'origine végétale et l'adoption des concentrés végétaux devrait contribuer à hauteur de 0,9 point de pourcentage au taux de croissance annuel composé (TCAC) du marché. L'Asie-Pacifique devrait émerger comme une région à forte croissance, portée par l'acceptation croissante des régimes flexitariens dans les zones urbaines de Chine et d'Inde.

La consommation croissante de soupes et de plats préparés soutient l'utilisation des concentrés végétaux pour la cohérence du goût et la commodité

La tendance mondiale vers une alimentation axée sur la commodité a transformé les concentrés végétaux, qui sont passés de composants permettant de réduire les coûts à des ingrédients essentiels garantissant la cohérence entre les lots et prolongeant la durée de conservation. Les plats préparés, qui ont représenté des ventes mondiales significatives en 2024, s'appuient sur des concentrés de tomate et de carotte pour fournir des profils de saveurs standardisés lors de la production, minimisant la variabilité associée à l'approvisionnement en légumes frais. Morning Star Company, le plus grand transformateur de tomates aux États-Unis, a indiqué dans son bilan annuel 2024 que les ventes de concentrés aux fabricants de soupes et de sauces avaient augmenté de 12 %, sous l'impulsion des opérateurs de restauration collective à la recherche d'ingrédients à plus longue durée de conservation et à prix stables. Des technologies telles que la lyophilisation et le séchage par atomisation ont encore amélioré la valeur des concentrés en préservant les composés aromatiques volatils que les légumes frais perdent souvent lors du transport et du stockage. En Europe, où la pénétration des plats préparés dépasse 60 % dans les ménages urbains, les concentrés végétaux aident les fabricants à satisfaire aux exigences d'étiquetage propre tout en maintenant l'intensité de saveur que les consommateurs associent aux repas de qualité restauration.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La préférence pour les légumes frais limite la demande de concentrés transformés | -0.4% | Mondial, particulièrement dans les marchés urbains aisés avec de forts mouvements de la ferme à la table | Court terme (≤ 2 ans) |

| Les légumes frais, surgelés et réfrigérés sont en concurrence avec les options transformées | -0.3% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'authenticité des saveurs et la fraîcheur diminuent après transformation ou stockage | -0.2% | Mondial, avec une sensibilité accrue dans les segments premium | Moyen terme (2 à 4 ans) |

| La dégradation de la couleur et des nutriments lors de la transformation et du stockage peut réduire l'attrait fonctionnel et visuel | -0.2% | Mondial, affectant les produits nécessitant une longue durée de conservation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour les légumes frais limite la demande de concentrés transformés

Un segment de consommateurs soucieux de leur santé continue d'associer les légumes frais à une nutrition et un goût supérieurs, créant des défis pour l'adoption des concentrés dans les catégories de produits premium. Le mouvement de la ferme à la table, particulièrement présent dans les centres urbains d'Amérique du Nord et d'Europe, a renforcé la perception que la transformation réduit la teneur en phytonutriments et la qualité sensorielle [3]Source : Département américain de l'Agriculture, « Projections de référence », usda.gov. Bien que les techniques de concentration modernes conservent 85 à 90 % des vitamines hydrosolubles, les enquêtes auprès des consommateurs indiquent que 42 % des répondants estiment toujours que les légumes frais sont nutritionnellement supérieurs, quelle que soit la méthode de transformation. Cet écart de perception a limité la pénétration des concentrés dans des catégories à forte marge telles que les jus pressés à froid et les soupes premium, où les marques mettent en avant des allégations de « fraîcheur » comme facteurs de différenciation clés. Le frein est particulièrement prononcé dans les marchés dotés d'une forte production agricole locale. Par exemple, des régions comme la Californie et les Pays-Bas ont connu une adoption plus lente des concentrés dans les circuits de distribution, les consommateurs privilégiant les produits de saison et d'origine locale. Bien que les fournisseurs d'ingrédients aient lancé des campagnes de sensibilisation pour mettre en avant les capacités de rétention des nutriments des méthodes de traitement avancées, la préférence pour les produits frais devrait réduire le taux de croissance annuel composé (TCAC) du marché de 0,4 point de pourcentage. Cet impact est le plus visible parmi les segments aisés, où la sensibilité aux prix est faible et la provenance des produits est très valorisée.

Les légumes frais, surgelés et réfrigérés sont en concurrence avec les options transformées

La disponibilité de légumes surgelés et réfrigérés de haute qualité a intensifié la concurrence, notamment dans la restauration collective et les applications industrielles où l'efficacité des coûts et la commodité sont essentielles. Aux États-Unis, les ventes de légumes surgelés en 2024 devraient bénéficier des progrès des technologies de surgélation rapide, qui préservent la texture et les nutriments à des niveaux comparables aux concentrés, mais à des coûts unitaires inférieurs pour les acheteurs en gros. Les grands opérateurs de restauration collective, notamment les fournisseurs de restauration rapide, ont de plus en plus choisi des tomates concassées surgelées et des rondelles de carottes surgelées plutôt que des concentrés lorsque les formats de recettes le permettent. Cette préférence est motivée par une meilleure tenue en bouche et une moindre complexité lors de la reconstitution. En Europe, le segment des légumes réfrigérés a gagné des parts de marché dans la production de plats préparés, soutenu par des chaînes d'approvisionnement courtes et une infrastructure de chaîne du froid robuste. Les fabricants de ce segment privilégient l'attrait de l'étiquetage propre et l'authenticité visuelle offerte par les légumes entiers ou peu transformés. Cette dynamique concurrentielle est particulièrement visible dans les applications telles que les kits de sauté et les salades composées, où les concentrés végétaux offrent des avantages fonctionnels limités par rapport aux alternatives surgelées ou réfrigérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de légume : les pois s'imposent alors que la demande en protéines remodèle le mix du portefeuille

Les pois devraient croître à un taux de 4,68 % de 2026 à 2031, dépassant tous les autres types de légumes, alors que les formulateurs de protéines végétales privilégient des ingrédients offrant des avantages fonctionnels sans altérer les profils de saveur. Les concentrés de tomate ont représenté 18,87 % du chiffre d'affaires 2025, portés par leur utilisation répandue dans les soupes, les sauces et les plats préparés, où leur profondeur umami et leur acidité naturelle sont essentielles. Cependant, la demande croissante de concentrés de pois met en évidence une évolution plus large du marché. Les fabricants d'alternatives laitières et d'analogues de viande utilisent de plus en plus des isolats et des concentrés de protéines de pois en raison de leur goût neutre, de leur teneur élevée en lysine et de leurs caractéristiques sans allergènes. L'expansion de capacité de production de pois d'Ingredion en 2024, qui a ajouté 15 000 tonnes métriques de production annuelle, reflète cet accent stratégique sur le segment.

Les concentrés de carottes servent à la fois de colorants naturels et de sources de bêta-carotène, avec des applications dans les boissons et la confiserie, notamment alors que les colorants synthétiques font face à un contrôle réglementaire croissant. Les concentrés de betterave ont gagné en popularité dans les produits de nutrition sportive en raison de leur teneur en nitrates, qui soutient les allégations liées à l'endurance. Pendant ce temps, les concentrés de courge restent un produit de niche, principalement utilisé dans les articles de boulangerie saisonniers et les formulations pour aliments pour bébés. Les évolutions réglementaires influencent les préférences en matière de types de légumes ; l'approbation par l'Autorité européenne de sécurité des aliments (EFSA) d'allégations de santé spécifiques pour les nutriments d'origine végétale a accéléré l'adoption des concentrés de carottes et de betteraves dans les produits ciblant la santé cardiovasculaire et immunitaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : les morceaux et poudres progressent alors que les marques de snacks et de compléments exigent des formats stables à la conservation

Le marché des formats morceaux et poudres devrait croître à un taux de 4,95 % de 2026 à 2031, dépassant la croissance des pâtes et purées, qui devraient représenter une part de marché de 85,62 % en 2025. La domination des pâtes et purées est principalement due à leur facilité d'utilisation dans les recettes industrielles telles que les soupes, les sauces et les plats préparés, où les intrants liquides ou semi-liquides garantissent un mélange homogène. En revanche, le segment des morceaux et poudres gagne en popularité dans les applications qui privilégient la stabilité à la conservation, le contrôle des portions et la flexibilité de reconstitution. Par exemple, les fabricants de snacks utilisent de plus en plus des poudres de légumes dans les chips et crackers extrudés pour augmenter la teneur en fibres et soutenir les allégations « contient de vrais légumes », sans nécessiter de modifications des lignes de production conçues pour les ingrédients secs.

Les progrès technologiques dans le séchage par atomisation ont joué un rôle clé dans cette croissance. Des innovations telles que des conceptions de buses améliorées pour minimiser l'agglomération des particules et des techniques d'encapsulation pour préserver les composés volatils ont amélioré la qualité sensorielle des poudres reconstituées. Ces avancées ont réduit l'écart de performance entre les poudres et les produits à base de pâtes, faisant des poudres une option plus compétitive dans diverses applications.

Par application : les boissons s'accélèrent alors que le positionnement fonctionnel stimule l'adoption des ingrédients végétaux concentrés

Le segment des boissons devrait croître à un taux de 4,81 % de 2026 à 2031, marquant la croissance la plus rapide parmi les applications. Cette croissance est attribuée aux fabricants qui utilisent des concentrés végétaux pour soutenir des allégations relatives à l'immunité, à la santé digestive et à l'énergie, tout en évitant les additifs synthétiques. Les soupes et sauces ont représenté 32,05 % des dépenses liées aux applications en 2025, portées par leur dépendance aux concentrés de tomate et de carotte pour la cohérence des saveurs et la coloration naturelle. Cependant, la croissance dans le segment des boissons est principalement alimentée par les jus de légumes pressés à froid, les smoothies et les boissons fonctionnelles, qui mettent en avant les concentrés végétaux comme alternatives riches en nutriments aux formulations à base de fruits.

Dans les produits de confiserie, les concentrés végétaux sont principalement utilisés comme colorants naturels, remplaçant les colorants synthétiques dans les bonbons gélifiés et les bonbons durs pour répondre aux exigences d'étiquetage propre en Europe et en Amérique du Nord. De même, les produits de boulangerie intègrent des concentrés de courge et de carotte pour améliorer la rétention d'humidité et apporter une douceur naturelle, réduisant ainsi le besoin de sucre ajouté dans des articles tels que les muffins et les pains.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe a émergé comme le segment dominant en 2025, représentant 31,62 % de la valeur du marché. Cette domination est attribuée à des cadres réglementaires stricts et à une forte préférence des consommateurs pour les ingrédients biologiques et traçables. Le Règlement sur les nouveaux aliments (UE) 2015/2283 de l'Autorité européenne de sécurité des aliments a imposé des restrictions sur les additifs synthétiques, contraignant les fabricants à reformuler leurs produits à l'aide de concentrés végétaux conformes aux normes d'étiquetage propre. Des pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas sont à la pointe de la consommation de concentrés, portés par des industries de transformation alimentaire bien établies et des dépenses par habitant élevées pour les plats préparés premium et les boissons fonctionnelles.

La région Asie-Pacifique devrait être le segment à la croissance la plus rapide, avec un taux de croissance prévu de 5,25 % de 2026 à 2031. Cette expansion rapide est portée par l'urbanisation, l'augmentation des revenus disponibles et la popularité croissante des aliments de commodité de style occidental. La Chine et l'Inde sont à la tête de cette trajectoire de croissance. Le marché des plats préparés en Chine, valorisé à 28 milliards USD en 2024, intègre de plus en plus les concentrés végétaux pour garantir la cohérence des saveurs dans la production à grande échelle. En Inde, la classe moyenne croissante et la prolifération des restaurants à service rapide ont considérablement accru la demande de concentrés de tomate et de carotte, notamment dans les sauces et les boissons. De plus, l'Indonésie et la Thaïlande émergent comme d'importants centres de production de concentrés végétaux, tirant parti de leurs coûts de main-d'œuvre plus faibles et de leurs abondantes ressources en légumes pour répondre à la fois à la demande intérieure et aux besoins d'exportation.

L'Amérique du Nord a également représenté une part significative du marché en 2024, les États-Unis et le Canada stimulant la demande grâce aux progrès des boissons fonctionnelles et à l'adoption croissante des produits alimentaires d'origine végétale. Le contrôle accru de l'Administration américaine des denrées alimentaires et des médicaments sur les colorants synthétiques a encore accéléré la transition vers les concentrés végétaux dans les produits de confiserie et de boulangerie. Les concentrés de carottes et de betteraves sont de plus en plus utilisés comme agents colorants naturels, offrant une alternative à étiquetage propre sans nécessiter de déclaration de numéro E.

Paysage concurrentiel

Le marché des concentrés végétaux est très fragmenté, avec un score de concentration de 3 sur 10, indiquant la présence de nombreux transformateurs régionaux, fournisseurs d'ingrédients spécialisés et coopératives agricoles à intégration verticale. Cette fragmentation crée des opportunités pour les acteurs de taille intermédiaire dotés de technologies de séchage propriétaires et de relations directes avec les agriculteurs pour gagner des parts de marché sur les fournisseurs d'ingrédients multinationales, qui font souvent face à des défis pour reproduire les profils de saveurs locaux et garantir des délais de traitement rapides.

Les tendances stratégiques du marché mettent en évidence deux approches distinctes. Les grandes entreprises, telles qu'Archer Daniels Midland et Ingredion, se concentrent sur la réalisation d'économies d'échelle grâce à des acquisitions et des expansions de capacité. En revanche, les spécialistes plus petits comme Kanegrade et Van Drunen Farms misent sur la différenciation en proposant des certifications biologiques, des formulations sur mesure et un soutien technique au développement de produits.

L'adoption de technologies avancées est un facteur essentiel pour rester compétitif. Les entreprises investissant dans des techniques telles que l'extraction par champ électrique pulsé, le traitement au dioxyde de carbone (CO2) supercritique et les méthodes d'encapsulation peuvent pratiquer des prix premium en fournissant des concentrés avec une meilleure rétention des nutriments et une qualité sensorielle améliorée. En outre, des opportunités inexploitées existent dans les applications de boissons fonctionnelles, où les concentrés végétaux peuvent soutenir des allégations relatives à l'immunité et à la santé digestive, ainsi que dans les alternatives à la viande d'origine végétale, où les concentrés de betterave et de tomate améliorent l'attrait visuel et renforcent l'acceptation des consommateurs.

Leaders du secteur des concentrés végétaux

Archer Daniels Midland

Döhler GmbH

Ingredion Incorporated

AGRANA Beteiligungs AG

SVZ International B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Natalie's Orchid Island Juice Company et King of Pops ont lancé les glaces Sweet Greens, utilisant le jus 100 % ananas-céleri-chou frisé-zinc de Natalie's pour créer une gourmandise glacée végétale à étiquetage propre qui met en valeur le jus concentré de légumes et de fruits comme ingrédient fonctionnel dans les boissons et snacks à valeur ajoutée.

- Mai 2025 : Bunge a introduit une nouvelle gamme de concentrés de protéines de soja et a annoncé une importante expansion de capacité dans son usine de Morristown, dans l'Indiana, conçue pour fournir des concentrés de protéines végétales au goût neutre, à la couleur claire et économiques pour les snacks, la boulangerie, les alternatives à la viande et les boissons dans le monde entier.

- Novembre 2024 : BENEO a présenté des protéines de féverole, des ingrédients à base de riz et des texturats sans viande au Fi Europe 2024, proposant des fromages, chocolats, poissons, analogues de viande et plats préparés d'origine végétale qui démontrent une utilisation évolutive et économiquement efficace des concentrés à base de légumineuses et de céréales tout au long de la chaîne de valeur végétale.

Périmètre du rapport mondial sur le marché des concentrés végétaux

Le marché mondial des concentrés végétaux est segmenté par catégorie, type de légume, application et géographie. Par catégorie, le marché étudié est segmenté en pâtes et purées, et morceaux et poudres. Par type de légume, le marché étudié est segmenté en carottes, tomate, pois, betterave, courge et autres. Par application, le marché étudié est segmenté en boissons, produits de confiserie, produits de boulangerie, soupes et sauces et autres applications. L'étude fournit également une analyse du marché des concentrés végétaux dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, et au Moyen-Orient et en Afrique.

| Tomate |

| Carotte |

| Betterave |

| Pois |

| Courge |

| Autres types de légumes |

| Pâtes et purées |

| Morceaux et poudres |

| Boissons |

| Produits de confiserie |

| Produits de boulangerie |

| Soupes et sauces |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de légume | Tomate | |

| Carotte | ||

| Betterave | ||

| Pois | ||

| Courge | ||

| Autres types de légumes | ||

| Par catégorie | Pâtes et purées | |

| Morceaux et poudres | ||

| Par application | Boissons | |

| Produits de confiserie | ||

| Produits de boulangerie | ||

| Soupes et sauces | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des concentrés végétaux en 2026 ?

La taille du marché des concentrés végétaux est de 76,89 milliards USD en 2026 et devrait croître pour atteindre 92,64 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les concentrés végétaux ?

Les concentrés à base de pois devraient afficher le TCAC le plus élevé de 4,68 % jusqu'en 2031, portés par la demande dans les aliments protéinés d'origine végétale.

Pourquoi les boissons sont-elles importantes pour les fournisseurs de concentrés végétaux ?

Les boissons offrent le TCAC le plus rapide de 4,81 % car les marques utilisent des concentrés pour soutenir des allégations relatives à l'immunité, à l'énergie et à la santé digestive, tout en répondant aux attentes en matière d'étiquetage propre.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un rythme annuel de 5,25 % alors que les consommateurs urbains en Chine, en Inde et en Asie du Sud-Est adoptent les aliments prêts à consommer et les aliments fonctionnels utilisant des concentrés végétaux.

Quelles technologies façonnent la concurrence future ?

L'extraction par champ électrique pulsé, le séchage par atomisation à haute efficacité énergétique et le traitement au CO₂ supercritique sont des technologies clés qui améliorent la rétention des nutriments et la saveur, permettant aux fournisseurs de pratiquer des prix premium.

Dernière mise à jour de la page le: