Taille et Part du Marché des Huiles Végétales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

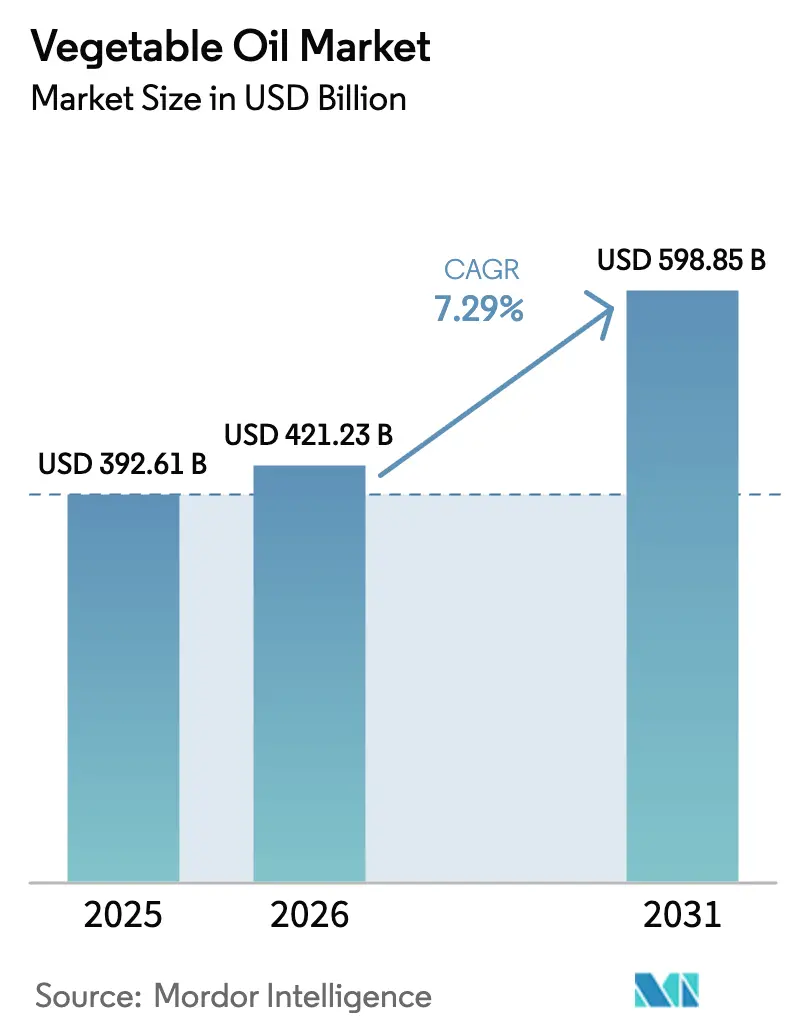

| Taille du Marché (2026) | 421.23 Milliards de dollars |

| Taille du Marché (2031) | 598.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Végétales par Mordor Intelligence

Le Marché des Huiles Végétales était évalué à 392,61 milliards USD en 2025, devrait atteindre 421,23 milliards USD en 2026 et 598,85 milliards USD d'ici 2031, enregistrant un CAGR de 7,29% durant la période 2026 à 2031. Cette croissance est principalement portée par l'adoption croissante des régimes à base de plantes, dans lesquels les huiles végétales jouent un rôle essentiel en tant que sources de graisses indispensables pour la cuisine à domicile et les aliments transformés. Par ailleurs, l'urbanisation et l'évolution des modes de vie stimulent la demande d'aliments de commodité. Simultanément, la sensibilisation croissante à la durabilité, à la traçabilité et à l'approvisionnement responsable transforme les pratiques de production et d'achat, conduisant à des investissements dans des chaînes d'approvisionnement certifiées, traçables et sans déforestation. En outre, les avancées dans les technologies de transformation améliorent la qualité, la stabilité et les performances fonctionnelles des huiles, permettant aux fabricants de répondre à des normes sanitaires et environnementales plus strictes sans compromettre l'efficacité opérationnelle.

Principaux Enseignements du Rapport

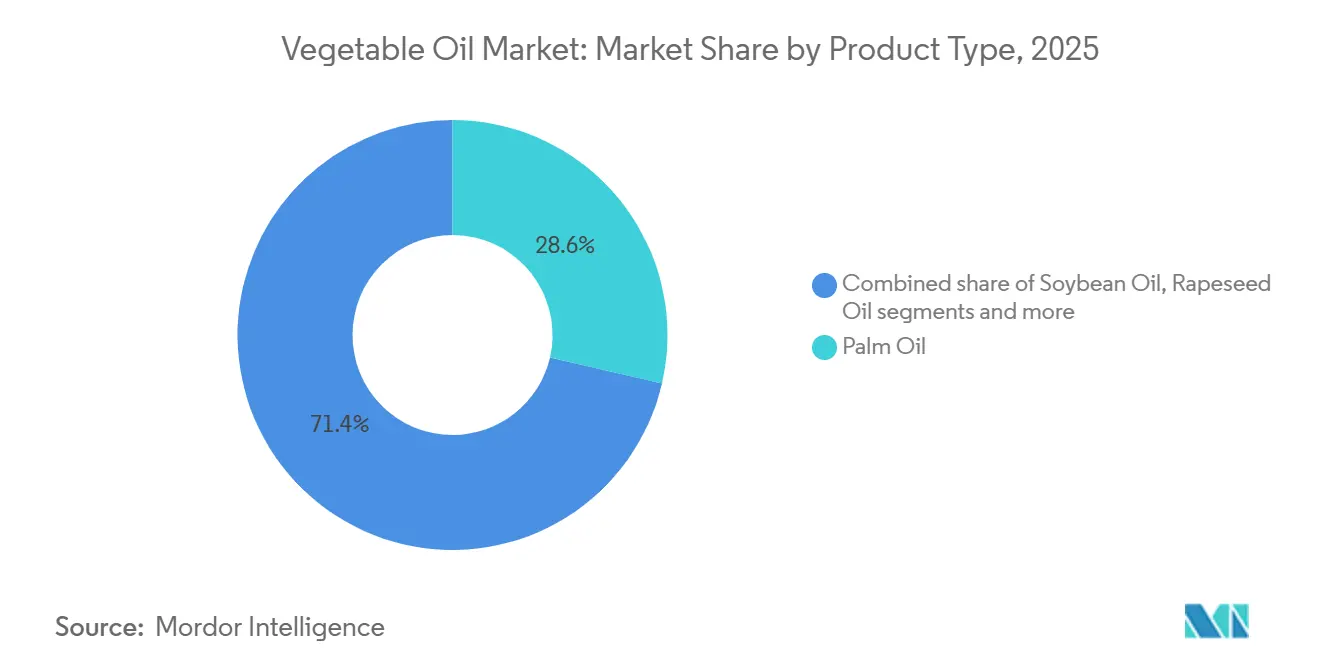

- Par type, l'huile de palme a dominé avec 28,63% de la part du marché des huiles végétales en 2025, tandis que l'huile de tournesol devrait se développer à un CAGR de 7,31% jusqu'en 2031.

- Par nature, les produits conventionnels ont capté 93,56% des ventes de 2025 ; le segment biologique devrait progresser à un CAGR de 9,12% jusqu'en 2031.

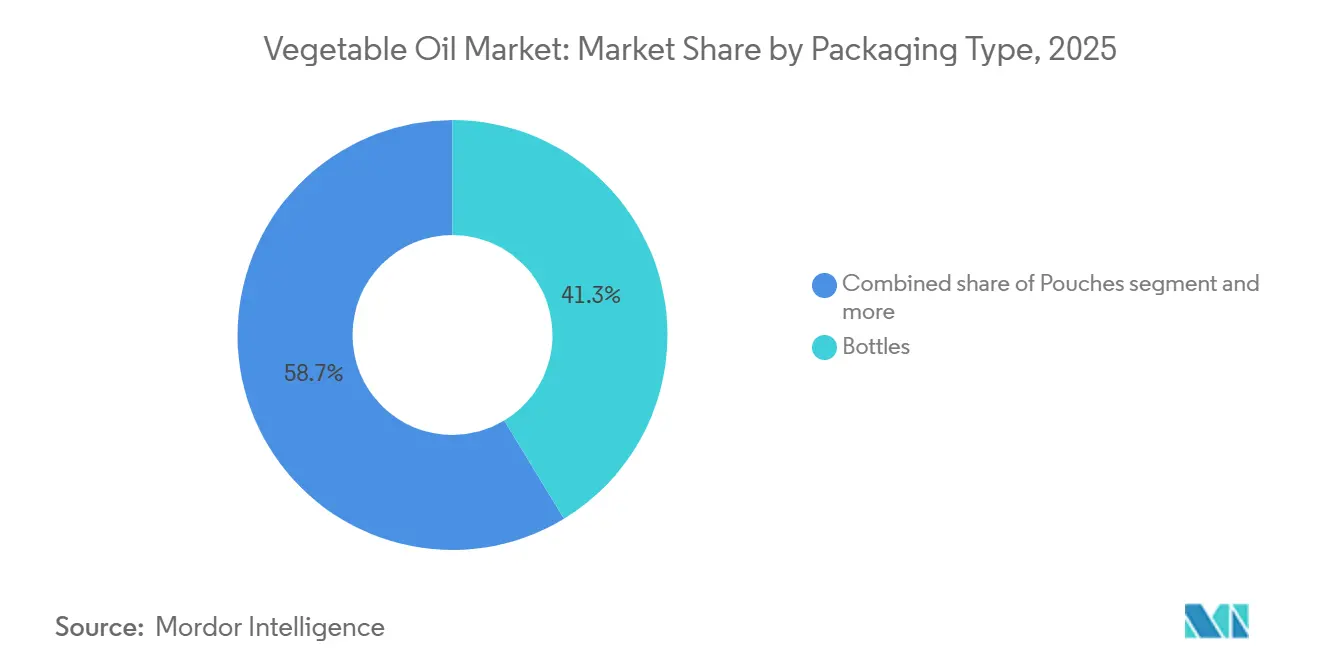

- Par type d'emballage, les bouteilles ont représenté 41,32% du chiffre d'affaires en 2025, tandis que les sachets devraient croître à un CAGR de 7,34%, portés par le commerce électronique et la demande de portions individuelles.

- Par canal de distribution, le commerce de détail a représenté 61,67% du chiffre d'affaires 2025, mais le HoReCa devrait afficher un CAGR de 8,36% à mesure que l'activité de restauration se normalise.

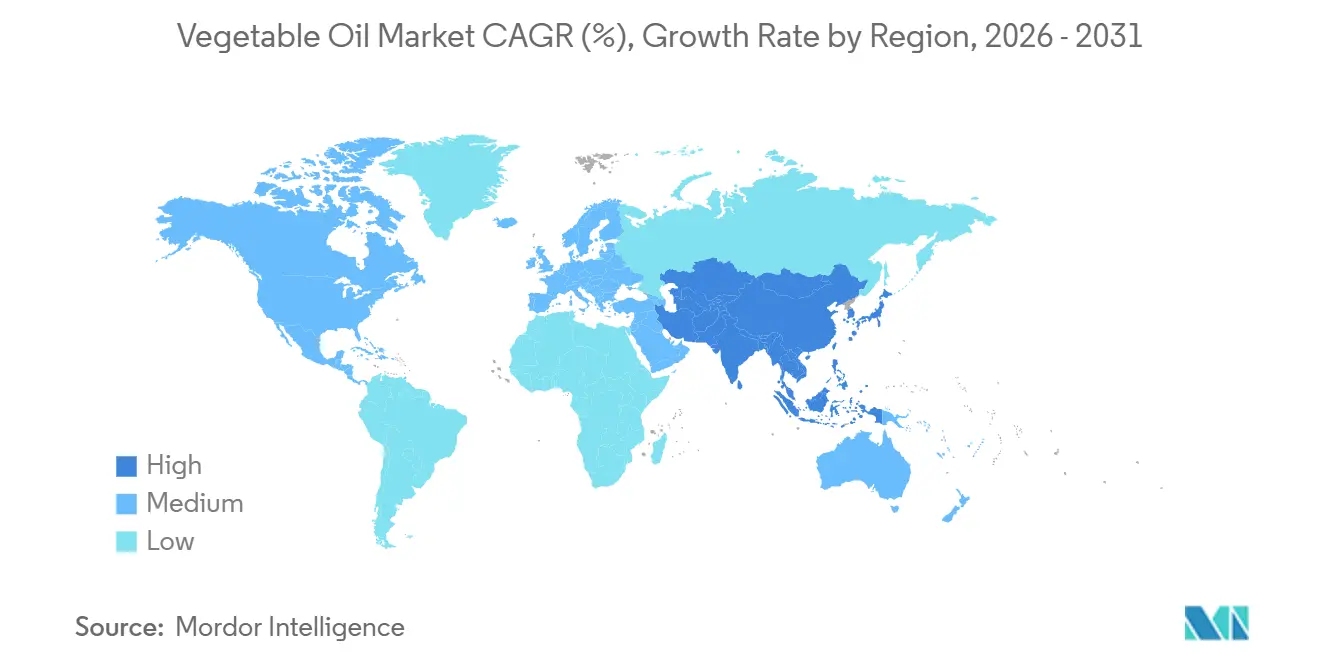

- Par géographie, l'Asie-Pacifique a représenté 48,76% de la valeur 2025 et conservera sa position de leader avec un CAGR de 8,98% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Huiles Végétales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La sensibilisation à la santé oriente les préférences vers les huiles d'olive et de tournesol. | +1.2% | Mondial, avec l'adoption la plus forte en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution croissante vers les régimes à base de plantes | +1.0% | Mondial, porté par les centres urbains d'Asie-Pacifique, d'Amérique du Nord et d'Europe occidentale | Moyen terme (2 à 4 ans) |

| L'urbanisation stimule une demande plus élevée d'huiles alimentaires | +1.5% | Cœur de l'Asie-Pacifique (Inde, Chine, Indonésie, Vietnam), avec des répercussions en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la durabilité et à la traçabilité | +0.7% | L'Europe et l'Amérique du Nord sont en tête ; l'Asie-Pacifique suit via la conformité aux marchés d'exportation | Moyen terme (2 à 4 ans) |

| Innovation dans les technologies de transformation et de raffinage des huiles | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe et dans les installations avancées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La croissance des industries de transformation alimentaire et de restauration rapide stimule la consommation d'huile | +1.3% | Mondial, avec une expansion rapide en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement des graisses animales par des alternatives plus saines

La sensibilisation croissante à la santé demeure un facteur clé qui stimule le marché mondial des huiles végétales, influençant considérablement les préférences des consommateurs pour les huiles d'olive et de tournesol par rapport aux graisses traditionnelles et aux huiles fortement saturées. La prise de conscience croissante du lien entre les graisses alimentaires, la santé cardiovasculaire, la gestion du cholestérol et le bien-être général a accéléré le passage vers des huiles reconnues pour leurs bienfaits cardiaques et leurs profils nutritionnels supérieurs. L'huile d'olive, en particulier les variétés extra vierge, est très appréciée pour son association étroite avec le régime méditerranéen, sa teneur abondante en graisses monoinsaturées et ses antioxydants naturels qui soutiennent la santé globale et la longévité. De même, l'huile de tournesol est largement plébiscitée pour sa faible teneur en graisses saturées, sa haute teneur en vitamine E et sa saveur douce, ce qui en fait un choix polyvalent et pratique pour la cuisine quotidienne. Cette transformation axée sur la santé ne remodèle pas seulement les habitudes de consommation des ménages, mais oblige également les fabricants alimentaires à reformuler leurs produits, en répondant aux exigences croissantes des consommateurs pour des alternatives plus saines, une transparence d'étiquetage propre et une teneur réduite en graisses saturées.

Évolution croissante vers les régimes à base de plantes

L'évolution croissante vers les régimes à base de plantes est un moteur important du marché mondial des huiles végétales, les consommateurs remplaçant de plus en plus les graisses d'origine animale par des alternatives végétales dans la cuisine et les aliments transformés. L'adoption croissante des habitudes alimentaires végétariennes, véganes et flexitariennes a positionné les huiles végétales comme des sources de graisses alimentaires essentielles, indispensables à la préparation de repas à base de plantes, de substituts de viande, d'alternatives laitières et de produits prêts à consommer. Les régimes à base de plantes mettent l'accent sur des ingrédients sans cholestérol, durables et d'approvisionnement éthique, alignant les huiles végétales sur les préférences des consommateurs en matière de santé, de durabilité environnementale et de formulations à étiquetage propre. Cette tendance alimentaire devient courante, soutenant une croissance soutenue de la demande. Par exemple, selon le Good Food Institute, 59% des ménages des États-Unis ont acheté des aliments à base de plantes en 2024, illustrant la normalisation rapide de la consommation à base de plantes. Cette base de consommateurs en expansion stimule l'utilisation accrue des huiles végétales dans les substituts de viande à base de plantes, les pâtes à tartiner sans produits laitiers, les produits de boulangerie véganes et les plats préparés, où les huiles servent de composants fonctionnels essentiels.

L'urbanisation stimule une demande plus élevée d'huiles alimentaires

L'urbanisation est un facteur clé qui stimule la demande accrue d'huiles alimentaires sur le marché mondial des huiles végétales. La migration des populations vers les zones urbaines influence considérablement les habitudes alimentaires, les pratiques culinaires et les modes de consommation alimentaire. Les modes de vie urbains sont souvent associés à une plus grande dépendance aux aliments transformés, aux repas prêts à cuisiner, aux restaurants à service rapide et aux plateformes de livraison de repas, qui utilisent tous abondamment les huiles végétales pour la friture, la cuisson au four et la préparation alimentaire à grande échelle. Les ménages urbains étant confrontés à des contraintes de temps et à des espaces de vie limités, on observe un passage des méthodes de cuisson traditionnelles à faible teneur en huile vers des aliments de commodité et des aliments préparés commercialement, entraînant une consommation par habitant plus élevée d'huiles végétales. Par exemple, selon la Banque mondiale, 57,7% de la population mondiale résidait dans des zones urbaines en 2024, contre 57,34% en 2023, reflétant la tendance régulière à la migration urbaine.[1]Source : Banque mondiale, « Part de la population mondiale vivant dans des zones urbaines ou rurales », worldbank.org Cette population urbaine en expansion stimule une demande constante d'huiles végétales non seulement dans les ménages, mais aussi dans la restauration collective, les cantines d'entreprise, les marchés de rue et les cuisines fantômes, qui sont répandus dans les villes densément peuplées. En outre, les consommateurs urbains adoptent souvent des cuisines diverses et des formats alimentaires internationaux, dont beaucoup nécessitent des quantités importantes d'huile, ce qui stimule davantage les niveaux de consommation.

Sensibilisation croissante à la durabilité et à la traçabilité

La sensibilisation croissante à la durabilité et à la traçabilité est un facteur moteur important pour le marché mondial des huiles végétales. Les consommateurs, les régulateurs et les acheteurs multinationaux exigent de plus en plus de transparence concernant l'origine, l'impact environnemental, les risques de déforestation et les pratiques agricoles éthiques. Cette demande encourage les producteurs d'huiles végétales à mettre en œuvre des chaînes d'approvisionnement traçables et certifiées. Ce changement est particulièrement impactant pour les huiles soumises à un contrôle de durabilité élevé, comme l'huile de palme, où la traçabilité et la certification sont devenues essentielles pour maintenir l'accès aux marchés dans les régions développées et parmi les marques mondiales. L'adoption croissante des normes de durabilité est évidente dans les niveaux de participation de l'industrie. Par exemple, en 2024, les membres de la Table Ronde sur l'Huile de Palme Durable (RSPO) représentaient 39% de la production mondiale d'huile de palme, avec 20,1% certifiée comme Huile de Palme Durable Certifiée (CSPO) [2]Source : Table Ronde sur l'Huile de Palme Durable (RSPO), « ACOP 2024 : Les tendances du marché RSPO restent résilientes malgré les défis mondiaux », rspo.org. Cette offre certifiée en expansion renforce la confiance des acheteurs, facilite la conformité aux réglementations plus strictes telles que les mandats d'approvisionnement sans déforestation, et soutient les accords d'achat à long terme avec les entreprises multinationales de l'alimentation et des biens de consommation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières | -0.9% | Mondial, avec une exposition aiguë en Amérique du Sud (météo), en mer Noire (géopolitique), en Asie du Sud-Est (changements de politique) | Court terme (≤ 2 ans) |

| Concurrence des graisses et huiles alternatives | -0.5% | Amérique du Nord et Europe (substitution des matières premières pour les biocarburants) ; Asie-Pacifique (graisses animales dans la cuisine traditionnelle) | Moyen terme (2 à 4 ans) |

| Problèmes d'allergènes et de sensibilités | -0.3% | Amérique du Nord et Europe (étiquetage et responsabilité) ; émergent dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires sur certains types d'huiles | -0.40% | Europe (limites d'importation d'huile de palme) ; Amérique du Nord (plafonds de graisses saturées) ; Chine (étiquetage des Organismes Génétiquement Modifiés (OGM)) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières

La volatilité de l'approvisionnement en matières premières constitue une contrainte importante sur le marché mondial des huiles végétales. La production dépend fortement des rendements agricoles, qui sont soumis à la variabilité climatique, aux événements météorologiques extrêmes, aux infestations de ravageurs, aux maladies des cultures et aux fluctuations saisonnières des rendements. Les cultures oléagineuses, en particulier, sont très sensibles à des facteurs tels que les régimes de précipitations, le stress thermique et les conditions du sol, entraînant des niveaux d'approvisionnement imprévisibles dans les différentes régions de production. Cette imprévisibilité perturbe la planification de la production pour les transformateurs et les raffineurs, provoquant une disponibilité des intrants incohérente, des taux d'utilisation fluctuants et des difficultés à maintenir des contrats d'approvisionnement stables avec les fabricants alimentaires et les opérateurs de restauration. De plus, l'incertitude de l'approvisionnement en matières premières affecte la stabilité des prix, entraînant une augmentation des coûts pour les fabricants et les consommateurs. Pour les marchés fortement dépendants des importations, l'incertitude de l'approvisionnement est encore exacerbée par les mauvaises récoltes, les déficits de production, les restrictions à l'exportation et les tensions géopolitiques dans les principaux pays producteurs, compliquant davantage la chaîne d'approvisionnement mondiale.

Concurrence des graisses et huiles alternatives

La concurrence des graisses et huiles alternatives représente un défi important pour le marché mondial des huiles végétales. L'évolution des préférences alimentaires et les avancées technologiques ont considérablement élargi la disponibilité et la diversité des sources de graisses de substitution pour les consommateurs et les fabricants. Les graisses d'origine animale, telles que le beurre, le ghee et le suif, continuent d'exercer un fort attrait dans les cuisines traditionnelles et les segments alimentaires haut de gamme en raison de leurs saveurs, textures et significations culturelles uniques. Simultanément, des alternatives émergentes, notamment les huiles d'algues, les huiles microbiennes, les graisses fermentées et les lipides structurés, gagnent rapidement en importance pour leurs profils nutritionnels personnalisés, leurs avantages en matière de durabilité et leurs propriétés fonctionnelles, ce qui en fait des options attrayantes pour les consommateurs soucieux de leur santé et de l'environnement. De plus, l'adoption croissante de formulations à base de plantes et hybrides a entraîné une innovation substantielle dans les systèmes de graisses, incorporant des émulsions, des oléogels ou de nouveaux ingrédients. Ces avancées permettent aux fabricants de réduire leur dépendance aux huiles végétales conventionnelles tout en répondant aux exigences évolutives des consommateurs, aux pressions réglementaires et aux exigences spécifiques aux applications dans divers secteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Huiles Tropicales Dominent, les Huiles Tempérées Gagnent des Parts

En 2025, l'huile de palme représentait 28,63% du marché des huiles végétales, maintenant sa position de leader grâce à sa polyvalence fonctionnelle, son efficacité d'approvisionnement et sa large gamme d'applications. Son rendement élevé par hectare en fait la culture oléagineuse la plus efficace, garantissant une disponibilité constante à grande échelle. La nature semi-solide de l'huile de palme à température ambiante, sa stabilité oxydative naturelle et son point de fumée élevé la rendent particulièrement adaptée à la friture, aux shortenings de boulangerie, aux enrobages de confiserie et aux formulations de margarine. Ces propriétés réduisent le besoin d'hydrogénation, répondant aux exigences de réduction des acides gras trans. Dans l'industrie alimentaire, le goût neutre de l'huile de palme, sa longue durée de conservation et sa fonctionnalité rentable permettent aux fabricants de maintenir la cohérence des produits dans diverses géographies et conditions climatiques, stimulant davantage son adoption dans les aliments emballés et transformés.

L'huile de tournesol devrait croître au CAGR le plus rapide de 7,31% jusqu'en 2031, s'imposant comme un moteur de croissance important sur le marché mondial des huiles végétales. Cette croissance est principalement attribuée à son fort positionnement santé, sa polyvalence dans les applications et son acceptation mondiale croissante. L'huile de tournesol est largement considérée comme bénéfique pour le cœur en raison de sa faible teneur en graisses saturées et de ses niveaux élevés de vitamine E et de graisses polyinsaturées, ce qui en fait un choix privilégié pour la cuisine quotidienne, la fabrication alimentaire et les formulations axées sur la santé. Son profil nutritionnel s'aligne sur la demande croissante des consommateurs pour des huiles alimentaires plus légères, à étiquetage propre et respectueuses du cholestérol, soutenant son adoption croissante dans les secteurs de la restauration ménagère et commerciale. La croissance robuste du segment est encore renforcée par l'augmentation des volumes de consommation mondiale. Selon le Département de l'Agriculture des États-Unis, la consommation mondiale d'huile de graines de tournesol a atteint 20,27 millions de tonnes métriques lors de la campagne agricole 2024/25, soulignant son importance croissante sur le marché mondial des huiles végétales.

Par Nature : Le Segment Biologique s'Accélère à Partir d'une Base Faible

Les huiles conventionnelles représentaient 93,56% du marché des huiles végétales en 2025 et continuent de dominer le marché en raison de leur large disponibilité, leur évolutivité et leur intégration dans les industries alimentaires et non alimentaires. Ces huiles bénéficient de systèmes agricoles à grande échelle bien établis, d'une infrastructure de transformation mature et de technologies de raffinage efficaces, garantissant un approvisionnement constant et une qualité uniforme aux volumes requis par les fabricants alimentaires de masse et les opérateurs de restauration. Leur utilisation extensive dans les aliments transformés, les applications de friture et la cuisine institutionnelle renforce leur domination, car ces applications privilégient des caractéristiques de performance telles que la stabilité thermique, la prolongation de la durée de conservation et la cohérence de la formulation, des domaines dans lesquels les huiles conventionnelles sont hautement optimisées. De plus, la rentabilité des huiles conventionnelles par rapport aux alternatives renforce encore leur position, en faisant un choix privilégié pour les opérations à grande échelle et les fabricants soucieux des coûts.

Les huiles végétales biologiques, dont la croissance est projetée à un CAGR robuste de 9,12% jusqu'en 2031, émergent comme le segment à la croissance la plus rapide sur le marché mondial des huiles végétales. Cette croissance est portée par la préférence croissante des consommateurs pour des huiles alimentaires à étiquetage propre, sans produits chimiques et produites de manière durable. Les huiles biologiques gagnent en popularité en raison des préoccupations concernant les résidus de pesticides, les engrais synthétiques et les pratiques de raffinage intensives associées aux huiles conventionnelles. Cette tendance est particulièrement prononcée chez les consommateurs soucieux de leur santé, les fabricants alimentaires haut de gamme et les opérateurs de restauration spécialisés à la recherche de solutions d'huile traçables, minimalement transformées et non-OGM. Par exemple, selon l'Autorité de Développement des Exportations de Produits Agricoles et Alimentaires Transformés, l'Inde a produit environ 3,6 millions de tonnes métriques de produits biologiques certifiés en 2024, couvrant diverses catégories alimentaires, y compris les oléagineux utilisés pour la production d'huiles végétales biologiques [3]Source : Autorité de Développement des Exportations de Produits Agricoles et Alimentaires Transformés, « Produits biologiques », apeda.gov.in. La disponibilité croissante de matières premières biologiques certifiées améliore la cohérence de l'approvisionnement et encourage une plus grande participation des transformateurs et exportateurs d'huile.

Par Emballage : Les Sachets Gagnent du Terrain dans le Commerce Électronique et la Restauration

Les bouteilles représentaient une part de 41,32% du marché des huiles végétales en 2025, demeurant le principal type d'emballage. Elles continuent de dominer le marché en raison de leur praticité, de la familiarité des consommateurs et de leur adéquation aux applications de vente au détail et de restauration. Leur nature transparente ou semi-transparente permet aux consommateurs d'évaluer visuellement la qualité et la couleur de l'huile, favorisant la confiance au point d'achat. De plus, les bouteilles offrent durabilité et facilité de manipulation, les rendant pratiques pour les consommateurs et les détaillants. En outre, les bouteilles sont bien adaptées à l'image de marque, à l'étiquetage et à l'affichage des informations réglementaires, permettant aux fabricants de communiquer efficacement les allégations nutritionnelles, l'origine et les certifications. Cela soutient la différenciation des produits dans un paysage de vente au détail de plus en plus concurrentiel.

Les sachets, dont la croissance est anticipée à un CAGR de 7,34% jusqu'en 2031, deviennent un format d'emballage important sur le marché mondial des huiles végétales en raison de leur efficacité économique, leur commodité et leur compatibilité avec l'évolution des modes de consommation et de distribution. Par rapport aux formats d'emballage rigides, les sachets nécessitent moins de matériaux et ont un poids d'emballage plus faible, permettant aux fabricants de rationaliser la logistique, de réduire les besoins de stockage et d'améliorer l'efficacité du transport. Ces avantages rendent les sachets particulièrement adaptés aux huiles alimentaires à grand volume telles que l'huile de palme, de soja et de tournesol, notamment dans les marchés sensibles aux prix et à consommation de masse. Pour les consommateurs, les sachets offrent facilité de manipulation, gain de place et accessibilité financière, encourageant les achats répétés et une adoption plus large dans les ménages urbains et semi-urbains.

Par Canal de Distribution : Le HoReCa Dépasse le Commerce de Détail à Mesure que la Restauration se Formalise

Les points de vente au détail représentaient une part de chiffre d'affaires de 61,67% sur le marché des huiles végétales en 2025 et continuent de dominer les volumes du marché en raison de leur portée étendue, de la commodité d'achat et de leur alignement avec les habitudes de consommation des ménages. Les supermarchés, les hypermarchés, les épiceries de proximité et les épiceries de quartier restent les principaux points d'accès aux huiles alimentaires, facilitant les achats fréquents de petits à moyens volumes adaptés aux besoins culinaires quotidiens. La forte visibilité en magasin, les activités promotionnelles et les offres de marques distributeurs renforcent encore le leadership du segment de détail en influençant les préférences de marque et en encourageant les achats répétés. De plus, l'expansion des formats de commerce moderne et l'intégration des modèles de vente au détail en ligne vers hors ligne ont amélioré l'accessibilité, la commodité et l'efficacité de la livraison au dernier kilomètre.

Les secteurs HoReCa et de la restauration devraient croître à un CAGR robuste de 8,36% jusqu'en 2031, s'imposant comme l'un des canaux de demande à la croissance la plus rapide sur le marché mondial des huiles végétales. Cette croissance est portée par l'évolution des habitudes alimentaires, la diversification des menus et l'expansion rapide des formats de restauration hors domicile. Les restaurants, hôtels, cuisines fantômes, services de restauration collective et fournisseurs alimentaires institutionnels dépendent fortement des huiles végétales pour des applications telles que la friture profonde, le sauté, la cuisson au four et la préparation de repas en grande quantité, faisant de ces huiles une marchandise à forte consommation et à achats répétés. La prévalence croissante des restaurants à service rapide, des chaînes de restauration décontractée, des cuisines de livraison uniquement et la commercialisation de la restauration de rue stimulent considérablement la demande d'huiles stables à point de fumée élevé. En outre, les processus de cuisson standardisés et les systèmes d'approvisionnement centralisés dans les opérations de restauration privilégient les huiles offrant des performances constantes, une durée de friture prolongée et une efficacité économique, soutenant ainsi une croissance soutenue de la consommation.

Analyse Géographique

L'Asie-Pacifique représentait 48,76% de la part du marché des huiles végétales en 2025 et devrait croître à un CAGR de 8,98% jusqu'en 2031, ce qui en fait le plus grand et le plus dynamique des marchés régionaux. Cette croissance est portée par une forte consommation des ménages, d'importantes activités de transformation alimentaire et une demande croissante de restauration dans les économies émergentes. Les efforts de l'Inde vers l'autosuffisance en oléagineux, axés sur l'augmentation de la production nationale, l'amélioration des rendements et la réduction de la dépendance aux importations, contribuent à cette tendance. L'Indonésie joue un double rôle en tant que plus grand producteur mondial d'huile de palme et consommateur domestique important. Selon Statistics Indonesia, la production d'huile de palme du pays était estimée à 47,47 millions de tonnes métriques en 2024, soulignant son importance dans la dynamique de l'offre mondiale. En revanche, les marchés matures tels que le Japon, la Corée du Sud et l'Australie affichent une consommation par habitant stable, avec une demande influencée par la qualité des produits, le positionnement axé sur la santé et les huiles de spécialité plutôt que par la croissance des volumes.

L'Europe reste un pôle de consommation clé, avec l'Allemagne, la France, l'Espagne et l'Italie comme plus grands marchés, soutenus par de fortes traditions culinaires et une industrie alimentaire emballée robuste. Cependant, le marché des huiles végétales de la région est de plus en plus influencé par des facteurs de durabilité et réglementaires, notamment le Règlement de l'Union Européenne sur la Déforestation. Ce règlement façonne les stratégies d'approvisionnement, les exigences de traçabilité et la sélection des fournisseurs, entraînant un passage vers des huiles certifiées, sans déforestation et d'approvisionnement durable. Ces changements ont un impact sur les importations d'huile de palme tout en stimulant la demande d'huiles alternatives telles que l'huile de tournesol, de colza et d'olive.

L'Amérique du Nord, menée par les États-Unis, le Canada et le Mexique, affiche une demande stable d'huiles végétales, portée par les aliments transformés, la reprise de la restauration et les applications industrielles. Il existe également un intérêt croissant pour les huiles à haute teneur en acide oléique et fonctionnellement stables. L'Amérique du Sud, notamment le Brésil et l'Argentine, joue à la fois le rôle de grand producteur et de consommateur, l'huile de soja ancrant l'offre régionale et les flux d'exportation. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une consommation croissante d'huiles végétales en raison de l'urbanisation, de l'expansion des infrastructures de restauration et d'une dépendance accrue aux huiles alimentaires importées pour répondre à la demande croissante.

Paysage réglementaire

Le commerce mondial des huiles végétales et les spécifications des produits demeurent ancrés dans les normes du Codex Alimentarius pour les huiles végétales désignées (CXS 210-1999), qui sont activement maintenues par le Comité du Codex sur les graisses et les huiles (CCFO). En février 2026, le CCFO a tenu sa 29e session à Kuala Lumpur, faisant progresser les travaux sur les mises à jour des dispositions relatives à la composition et à l'identité (y compris des discussions couvrant les spécifications de l'huile de tournesol à haute teneur en oléique et la portée des huiles désignées), renforçant le Codex comme point de référence pour les achats transfrontaliers, l'étiquetage et les évaluations de conformité.

Les autorités nationales renforcent les contrôles sur l'hygiène logistique, les contaminants et la traçabilité. La Chine a mis en œuvre une norme nationale obligatoire (GB 44917-2024) en février 2025 couvrant les exigences sanitaires pour le transport en vrac des huiles végétales comestibles, ajoutant des obligations de conformité pour les importateurs, les terminaux et les transporteurs en vrac au-delà des contrôles à la sortie des raffineries, en complément des exigences établies en matière de sécurité alimentaire pour les huiles végétales (par exemple, GB 2716-2018). En Inde, le gouvernement a annoncé l'ordonnance réglementaire 2025 sur les produits d'huile végétale, la production et la disponibilité (VOPPA) pour remplacer l'ordonnance de 2011, signalant un renforcement de la surveillance numérique de la production, des ventes et des stocks dans le cadre des mesures de disponibilité intérieure et de gestion des prix pour les huiles comestibles.

Analyse de la chaîne de valeur

La chaîne de valeur de l'huile végétale s'étend de la culture amont des oléagineux et des cultures oléifères (palme, soja, tournesol, colza et autres), en passant par l'agrégation, le broyage et l'extraction par solvant, jusqu'au raffinage (comprenant la démucilagination, la décoloration, la désodorisation et le fractionnement pour des fonctionnalités spécifiques). Elle se poursuit ensuite vers la logistique en vrac et l'emballage aval en formats destinés aux consommateurs et à la restauration, incluant bouteilles, sachets, bocaux et boîtes de conserve.

Le commerce international et son exécution s'appuient couramment sur des cadres standardisés de contractualisation et de résolution des litiges tels que les contrats FOSFA, tandis que de vastes réseaux de broyage (par exemple, la base de membres de la National Oilseed Processors Association aux États-Unis) soutiennent l'approvisionnement tant pour la demande alimentaire qu'industrielle. La performance en amont intermédiaire et en aval est de plus en plus liée à une traçabilité motivée par la conformité et à une économie logistique en évolution. Le règlement de l'Union européenne sur la déforestation (règlement (UE) 2023/1115) exige une vérification de l'origine et une diligence raisonnable pour des matières premières incluant l'huile de palme et le soja, ce qui encourage les systèmes de traçabilité numérique et la requalification des fournisseurs chez les négociants, raffineurs et propriétaires de marques. Parallèlement, les goulets d'étranglement de la chaîne d'approvisionnement ont été amplifiés par des perturbations sur des corridors clés, notamment des flux d'exportation contraints de la mer Noire pour l'huile de tournesol et des réacheminements maritimes qui allongent les délais de transit et augmentent les coûts de fret et d'assurance, tandis que les programmes nationaux de biocarburants (par exemple, le B40 en Indonésie) détournent des volumes vers la demande industrielle locale et réduisent l'offre exportable dans les circuits mondiaux.

Paysage Concurrentiel

Le marché des huiles végétales est modérément fragmenté, avec un mélange de grands transformateurs multinationaux et de nombreux acteurs régionaux et locaux. Les principales entreprises telles que The Savola Group, Marico Limited, Louis Dreyfus Company B.V., Wilmar International Limited et IFFCO Group maintiennent de solides positions sur le marché grâce à des avantages en termes d'échelle, de chaînes d'approvisionnement intégrées, de diversification des sources et de capacités étendues de raffinage et de distribution. Ces entreprises se font concurrence sur des facteurs tels que la fiabilité de l'approvisionnement, un large portefeuille de produits couvrant les huiles de palme, de soja, de tournesol et les huiles mélangées, et leur capacité à servir divers secteurs d'utilisation finale, notamment l'alimentation, la restauration, les applications industrielles et les applications oléochimiques. Les investissements dans les certifications de durabilité, les systèmes de traçabilité et les relations à long terme avec les producteurs renforcent encore leur positionnement concurrentiel, notamment sur les marchés soumis à des exigences réglementaires et d'approvisionnement strictes.

En plus des entreprises établies, des acteurs plus petits et émergents créent des niches défendables en ciblant des segments de consommateurs spécifiques. Des entreprises comme Patanjali Ayurveda en Inde et des marques axées sur le biologique en Europe capitalisent sur la demande croissante d'huiles naturelles, biologiques et traditionnellement transformées. Ces entreprises séduisent les consommateurs peu sensibles aux prix et guidés par leurs valeurs en s'alignant sur les tendances de santé et de durabilité. Elles exploitent souvent les ambiguïtés réglementaires ou les normes évolutives en matière d'étiquetage et de certification pour améliorer l'entrée sur le marché et la visibilité de la marque. Bien que leurs volumes globaux soient plus faibles par rapport aux leaders multinationaux, leur agilité, leur forte image de marque nationale et leur concentration sur les catégories premium et de spécialité leur permettent de gagner des parts de marché progressives, notamment dans les canaux de vente au détail.

Le paysage concurrentiel évolue en raison des opportunités émergentes et des technologies habilitantes. Les domaines de croissance comprennent les huiles de spécialité conçues pour les substituts de viande à base de plantes, les plateformes de traçabilité basées sur la chaîne de blocs qui réduisent les coûts d'audit et de conformité pour les certifications de durabilité, et les services de trituration sous contrat pour les coopératives de petits exploitants manquant de capital pour des installations de transformation dédiées. De plus, l'adoption de technologies telles que le dégommage enzymatique, la fractionnement par membrane et les systèmes de surveillance de la qualité en temps réel réduit l'échelle minimale efficace des opérations. Ces avancées permettent aux transformateurs régionaux et aux nouveaux entrants de se concurrencer sur la qualité, la cohérence et la personnalisation plutôt que sur le volume, intensifiant la concurrence et décentralisant progressivement le pouvoir de marché au sein de l'industrie mondiale des huiles végétales.

Leaders du Secteur des Huiles Végétales

The Savola Group

Marico Limited

Louis Dreyfus Company B.V.

Wilmar International Limited

IFFCO Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements visant à accroître les capacités de broyage, de raffinage et d'emballage créent des espaces d'opportunité tant dans les marchés d'origine que dans les régions importatrices souhaitant un meilleur contrôle sur la qualité, les coûts et la conformité. En juin 2026, Louis Dreyfus Company a annoncé un investissement de 400 millions USD dans une nouvelle usine de traitement d'oléagineux à Bahía Blanca, en Argentine (construction débutant fin 2026, conçue pour 4 000 tonnes/jour), et Cargill a annoncé une expansion de 56 millions EUR en Belgique, comprenant une mise à niveau de 21 millions EUR de sa ligne d'embouteillage d'huile végétale à Izegem. Ensemble, ces initiatives témoignent d'une intégration verticale continue et d'une valorisation locale, améliorant la capacité à répondre à des exigences différenciées telles que les profils à haute teneur en oléique, les formats d'emballage destinés au commerce de détail et à la restauration, et un approvisionnement auditable.

Les réglementations sur les matières premières motivées par les politiques publiques et la conformité en matière de durabilité créent également des filières d'opportunité distinctes selon l'application et la géographie. En avril 2026, la Commission européenne a adopté un règlement délégué prévoyant l'élimination progressive des biocarburants à base de soja dans l'UE d'ici 2030 en raison d'un risque ILUC élevé, ce qui accroît l'importance des huiles alternatives conformes et des chaînes d'approvisionnement traçables pour la demande industrielle. Parallèlement, les États-Unis ont publié un modèle 45ZCF-GREET mis à jour en juin 2026, modifiant la manière dont les émissions liées aux matières premières sont traitées dans les calculs de crédits pour carburants propres et renforçant l'incitation à documenter des filières à faibles émissions pour des huiles telles que le soja et le colza. Pour les usages alimentaires, le renforcement des exigences d'hygiène logistique et de réduction des contaminants (y compris les contrôles chinois du transport en vrac d'huile comestible et les codes de bonnes pratiques en cours d'élaboration pour l'atténuation des contaminants dans les huiles raffinées) renforce les opportunités pour les transformateurs capables de démontrer une performance de raffinage constante, des systèmes qualité validés et une traçabilité de bout en bout, en particulier pour l'huile de palme où l'approvisionnement certifié lié à la RSPO est devenu un critère d'achat pour de nombreux acheteurs multinationaux.

Développements récents du secteur

- Mars 2026 : Savola Group a publié sa présentation aux investisseurs pour l'exercice 2025, présentant les priorités de 2026, notamment le développement de sa plateforme de restauration B2B, Savola professional, ainsi qu'une attention continue portée à sa plateforme d'huiles comestibles et de matières premières. Cette orientation vers une distribution axée sur la restauration élargit la portée des canaux pour les huiles comestibles et accroît l'importance des formats d'emballage et de la différenciation par le service.

- Juin 2025 : Louis Dreyfus Company a inauguré une nouvelle usine de raffinage de glycérine et une ligne d'emballage d'huile comestible à Lampung, en Indonésie. Cette nouvelle capacité aval renforce l'approvisionnement régional en huiles emballées et favorise un contrôle qualité plus rigoureux et une meilleure réactivité pour les acheteurs de l'alimentation et de la restauration en Asie-Pacifique.

- Juin 2025 : Marico Limited a lancé la gamme Saffola Cold Pressed Oils (variantes à graine unique et double) au premier trimestre de l'exercice 2026, avec un accent initial sur les canaux de commerce électronique et de commerce rapide. Cela élargit les options d'huiles comestibles premium et positionnées santé et illustre comment la distribution numérique devient une voie privilégiée pour les nouveaux formats d'huile et les propositions axées sur les allégations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit la valeur des ventes d'huiles végétales issues de sources végétales, depuis l'extraction jusqu'au raffinage et au commerce, telles qu'elles sont fournies pour l'usage alimentaire, l'usage fourrager et l'usage industriel approuvé, en vrac ou en emballages de consommation.

Exclusions du périmètre : l'huile de coco et l'huile d'olive sont exclues du périmètre de dimensionnement de ce marché.

Aperçu de la segmentation

- Par Type

- Huile de Palme

- Huile de Soja

- Huile de Colza

- Huile de Tournesol

- Huile d'Arachide

- Huile de Coco

- Huile d'Olive

- Autres Types

- Par Nature

- Conventionnelle

- Biologique

- Par Emballage

- Bouteille

- Sachets

- Pot

- Boîte

- Autres

- Par Canal de Distribution

- HoReCa/Restauration

- Commerce de Détail

- Supermarchés/Hypermarchés

- Épiceries de Proximité/Épiceries

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les ancrages de l'offre et de la demande qui rendent le modèle réaliste, avant de construire la logique de prévision. Nous nous sommes appuyés sur des statistiques publiques agricoles et commerciales telles que FAOSTAT, les bilans oléagineux et huiles de l'USDA, les données commerciales UN Comtrade, ainsi que des portails de statistiques nationales sélectionnés publiant des indicateurs de broyage et de consommation.

En complément, nous avons utilisé des éléments tels que les rapports annuels des entreprises et les présentations aux investisseurs, les mises à jour douanières et portuaires rapportées par une presse réputée, ainsi que les pages d'associations sectorielles suivant les huiles, les oléagineux et les usages en aval. Lorsque des lacunes existaient concernant le contexte financier ou l'activité d'entreprise à long terme, nous avons également consulté des abonnements payants axés sur les données financières des entreprises et le renseignement d'actualité, ainsi que des bases de données commerciales au niveau des expéditions lorsqu'elles étaient pertinentes pour vérifier les principaux flux. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques et payantes ont également été examinées pour collecter des données, valider des hypothèses et clarifier des points en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les conclusions de la recherche documentaire, puis affiner les hypothèses qui influencent directement la taille du marché. Nous avons couvert des participants tout au long de la chaîne de valeur, notamment des transformateurs d'huile, des négociants, des fabricants de produits alimentaires et des acteurs des canaux de distribution, et les apports ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin que le modèle reflète les différences de mix régional et les réalités tarifaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 18 % | APAC : 49 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où les signaux de production, de broyage et de commerce sont utilisés pour reconstituer un bassin de disponibilité des huiles, ensuite aligné sur les usages de consommation à travers l'alimentation, l'alimentation animale et la demande industrielle approuvée. Par la suite, des vérifications ascendantes sélectives sont réalisées à l'aide de points de prix échantillonnés par pays, des écarts de prix observés entre les emballages en vrac et de détail, et des indices de volume au niveau des canaux partagés lors des entretiens, puis les totaux sont ajustés lorsque les vérifications indiquent systématiquement la même direction.

Les principaux intrants utilisés dans le modèle comprennent les volumes de broyage d'oléagineux, le mix raffiné par rapport au brut, la dépendance aux importations par région, les valeurs unitaires moyennes d'exportation et d'importation (comme indicateur de prix), ainsi que l'impulsion de la demande provenant des mandats de mélange du biodiesel et de la croissance des aliments emballés. Lorsque les données locales étaient incomplètes, les lacunes ont été traitées en utilisant des pays de substitution présentant un mix alimentaire et des schémas commerciaux similaires, la substitution étant ensuite corrigée à l'aide des retours d'experts sur la substitution entre les huiles de palme, de soja, de tournesol et de colza.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une couche légère de régression multivariée, où la croissance de la consommation, l'intensité commerciale et les cycles de prix ont été testés conjointement afin que le TCAC ne repose pas sur une seule hypothèse. La trajectoire de prévision finale n'a été retenue qu'après que les intrants primaires ont confirmé le sens de la substitution, la stabilité probable des politiques et le rythme attendu des ajouts de capacité de raffinage.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les bilans du côté de l'offre, les signaux fondés sur le commerce et les indicateurs de demande, puis le résultat est contrôlé pour détecter les écarts trop importants pour être expliqués par des changements de prix ou de mix. Si un pays ou une région évolue fortement d'une année sur l'autre, les facteurs sont réexaminés, les hypothèses sont rouvertes, et les experts sont recontactés lorsque le changement ne peut être expliqué par les preuves disponibles.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, incluant des contrôles de cohérence des unités, des contrôles du calendrier de conversion des devises, et des contrôles de vraisemblance par rapport aux séries connexes d'inflation agricole et alimentaire. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de politique, des chocs sur les récoltes ou des restrictions commerciales majeures. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients disposent de la vision la plus actuelle.

Taille du marché de l'huile végétale selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour l'huile végétale ne coïncident pas toujours, car la délimitation du marché n'est pas définie de la même manière par tous les éditeurs, et parce que les hypothèses de prix et de mix peuvent rapidement faire varier la valeur. L'année utilisée comme référence, le traitement du commerce et la manière de comptabiliser les usages industriels constituent également des raisons fréquentes de cet écart.

Les principaux facteurs d'écart sur ce marché sont l'inclusion ou non des huiles de coco et d'olive, la limitation de l'estimation au seul usage alimentaire ou l'intégration également de l'usage industriel certifié, et la manière dont le prix est établi lorsque les parts de brut et de raffiné évoluent selon les régions. Certaines estimations lissent également les prix de manière trop importante sur plusieurs années ou appliquent un prix moyen mondial unique, ce qui peut occulter l'impact des valeurs unitaires à l'exportation et des taxes locales sur les emballages destinés aux consommateurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 392,61 milliards USD (2025) | |

| Cabinet de conseil mondial A | 248,60 milliards USD (2025) | Utilise un périmètre de revenus plus restreint, apparemment plus proche du commerce de détail emballé et de certaines applications d'usage final, et applique également une courbe de prix plus plate qui peut sous-estimer la valeur du commerce en vrac dans les corridors à fort volume. |

| Éditeur sectoriel B | 192,71 milliards USD (2025) | Construit à partir d'une année de référence et d'un périmètre différents, et exclut probablement une grande partie du commerce B2B en vrac et des usages non alimentaires, ce qui réduit la valeur comptabilisée même si les volumes sont similaires. |

Les valeurs unitaires commerciales, les bilans de broyage d'oléagineux et les signaux de consommation au niveau régional constituent les contrôles qui maintiennent Mordor Intelligence ancré à un bassin de demande mondiale défini excluant les huiles de coco et d'olive, tout en captant néanmoins les flux en vrac et en emballages de consommation. Lorsque ces mêmes signaux sont associés à un mix cohérent brut-raffiné et à un calendrier de devises cohérent, le chiffre final reste traçable, et les étapes peuvent être répétées à mesure que de nouvelles données sur les récoltes et le commerce sont disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des huiles végétales en 2026 ?

La taille du marché des huiles végétales est évaluée à 421,23 milliards USD en 2026, avec une prévision de CAGR de 7,29% jusqu'en 2031.

Quel type d'huile détient la plus grande part ?

L'huile de palme est en tête avec 28,63% de la part du marché des huiles végétales en 2025, en raison de son faible coût et de ses performances à la friture.

Quel est le type d'huile à la croissance la plus rapide ?

L'huile de tournesol est en passe de connaître la croissance la plus rapide, progressant à un CAGR de 7,31% jusqu'en 2031, les marques recherchant des options à haute teneur en acide oléique et à faible teneur en graisses saturées.

Quelle région domine la demande ?

L'Asie-Pacifique représente 48,76% de la valeur 2025 et affiche le CAGR régional le plus rapide à 8,98% jusqu'en 2031.

Dernière mise à jour de la page le: