Taille et part du marché des ingrédients à base de fruits et légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

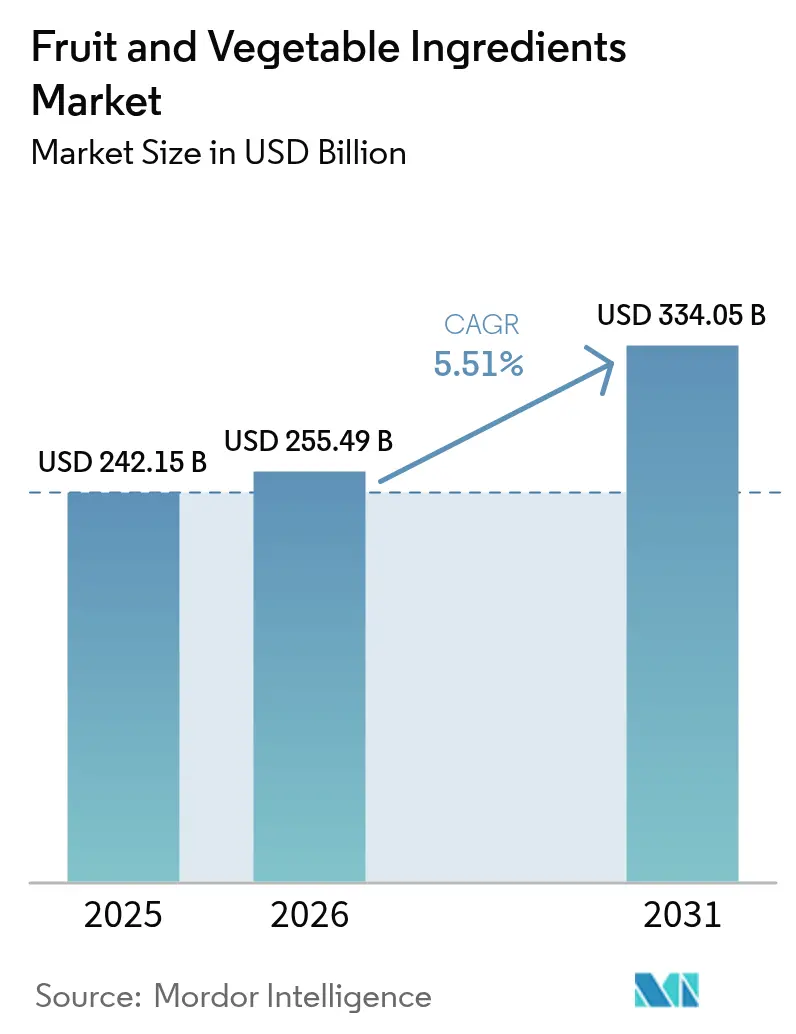

| Taille du Marché (2026) | 255.49 Milliards de dollars |

| Taille du Marché (2031) | 334.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base de fruits et légumes par Mordor Intelligence

Le marché des ingrédients à base de fruits et légumes était évalué à 242,15 milliards USD en 2025 et devrait progresser de 255,49 milliards USD en 2026 pour atteindre 334,05 milliards USD d'ici 2031, à un TCAC de 5,51 % durant la période de prévision (2026-2031). La croissance du marché est portée par une demande croissante de produits à étiquette propre, de méthodes de conservation naturelles et de nutrition fonctionnelle, qui ont renforcé l'importance des concentrés, poudres et extraits de fruits et légumes dans la transformation alimentaire. Les fabricants alimentaires mondiaux reformulent leurs produits existants pour éliminer les additifs synthétiques, tandis que les transformateurs régionaux mettent en œuvre des techniques de traitement à haute pression (HPP) et d'extraction à froid pour prolonger la durée de conservation des produits tout en préservant leur valeur nutritionnelle. La hausse des coûts des édulcorants et colorants synthétiques, conjuguée à des réglementations d'étiquetage plus strictes, pousse les fabricants vers des alternatives naturelles. Par ailleurs, les initiatives d'économie circulaire sur les marchés clés encouragent la conversion des sous-produits en ingrédients valorisés, améliorant la stabilité de la chaîne d'approvisionnement et réduisant les coûts. Ces facteurs établissent une base de demande stable sur le marché des ingrédients à base de fruits et légumes, soutenant la croissance aussi bien des fournisseurs d'ingrédients que des fabricants de produits finis.

Principaux enseignements du rapport

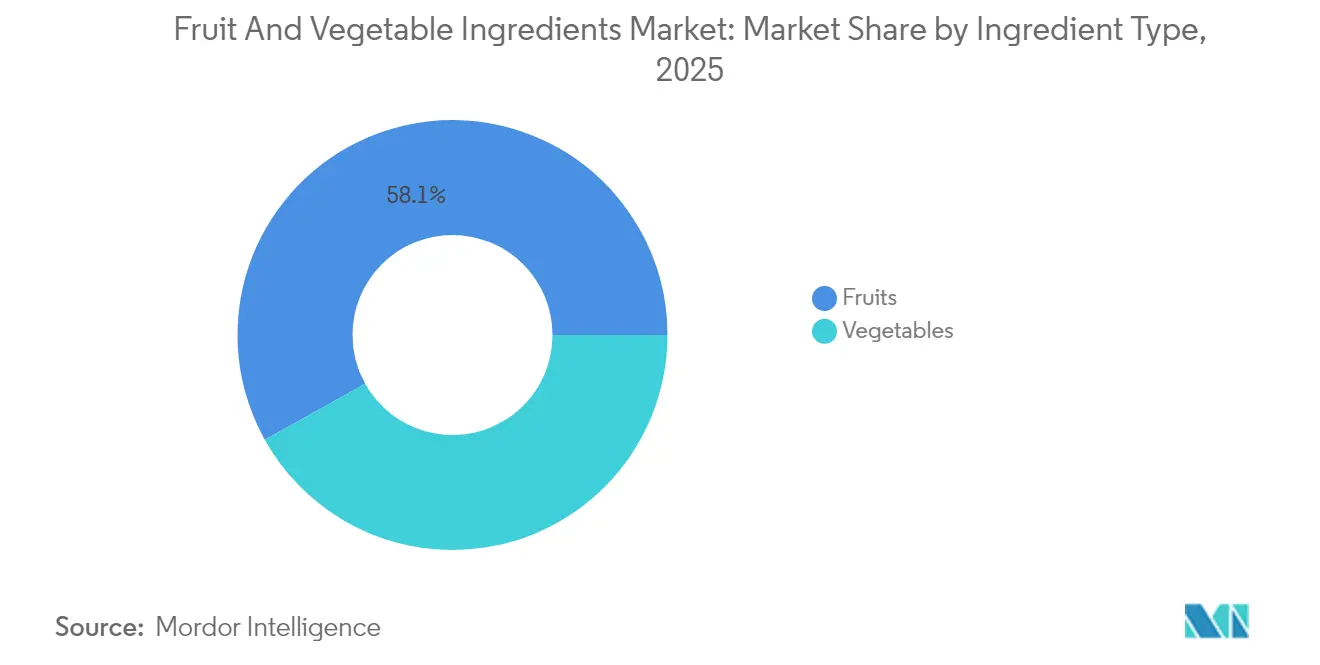

- Par type d'ingrédient, les fruits ont représenté 58,10 % de la part du marché des ingrédients à base de fruits et légumes en 2025, tandis que les légumes devraient progresser à un TCAC de 7,59 % entre 2026 et 2031.

- Par forme, les concentrés ont détenu une part de 35,02 % de la taille du marché des ingrédients à base de fruits et légumes en 2025, tandis que les poudres devraient afficher la croissance la plus rapide avec un TCAC de 8,45 % entre 2026 et 2031.

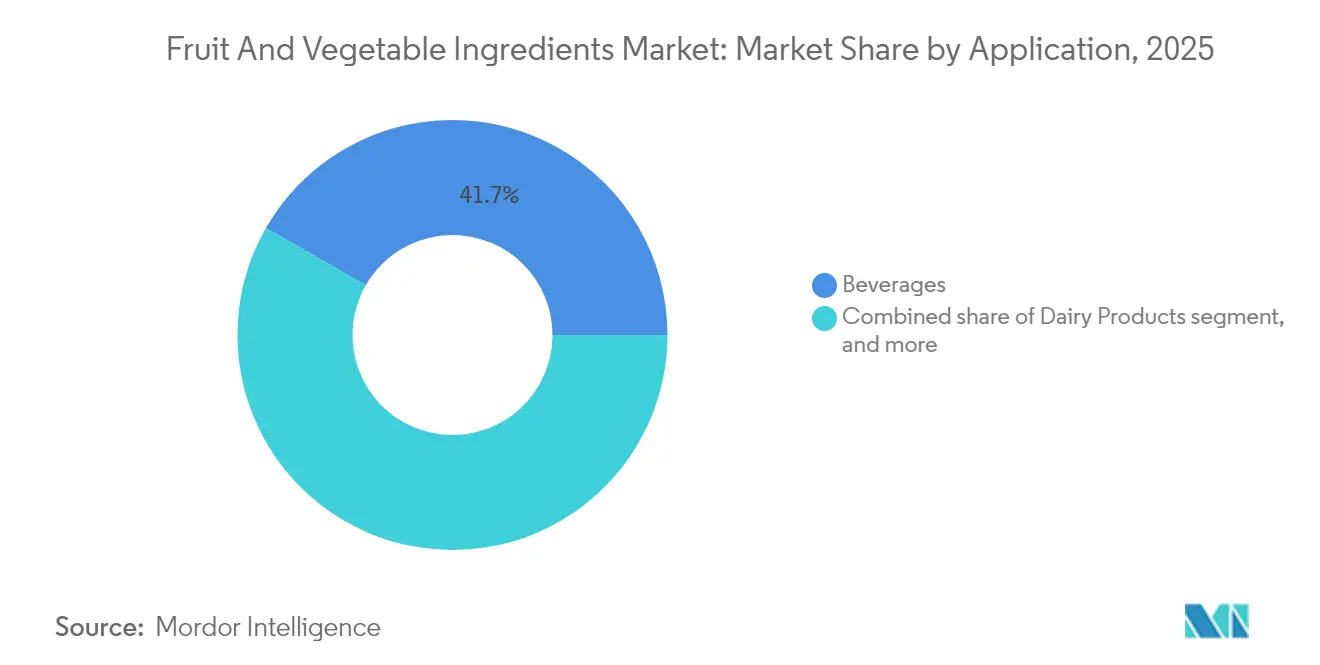

- Par application, les boissons ont dominé avec une part de revenus de 41,72 % en 2025 ; les produits laitiers ont enregistré le TCAC prévisionnel le plus élevé à 7,29 % jusqu'en 2031.

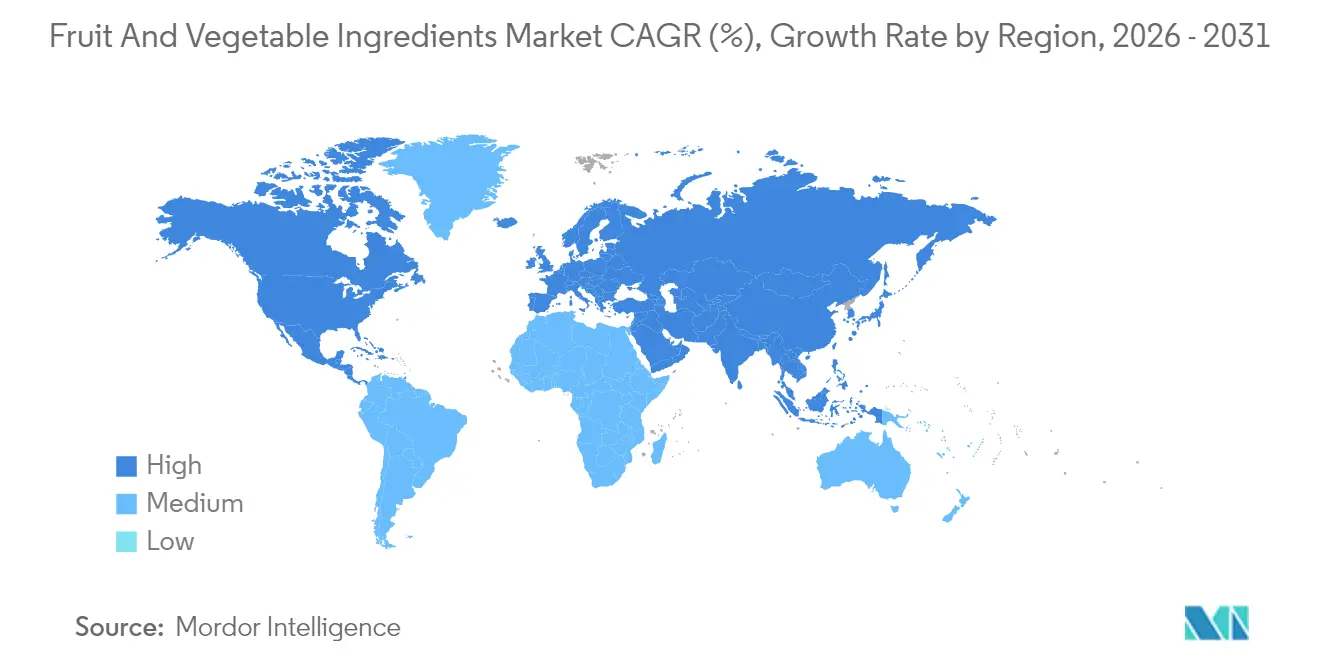

- Par zone géographique, l'Europe a représenté 32,30 % de la valeur mondiale en 2025, mais l'Asie-Pacifique devrait enregistrer la progression la plus rapide avec un TCAC de 7,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ingrédients à base de fruits et légumes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquette propre dans les aliments emballés | +1.5% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de substituts de sucre à base de fruits par les formulateurs de boissons | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Lancement de produits alimentaires fonctionnels intégrant des phytonutriments de « super-fruits » | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des aliments d'origine végétale et véganes | +0.9% | Mondial, avec une adoption premium sur les marchés développés | Long terme (≥ 4 ans) |

| Valorisation des sous-produits de fruits et légumes en poudres à valeur ajoutée | +0.7% | Europe et Amérique du Nord en tête, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des capacités d'extraction à froid et HPP améliorant la durée de conservation des ingrédients | +0.6% | Mondial, avec une concentration technologique sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande croissante d'étiquette propre remodèle les stratégies de formulation

La demande des consommateurs en matière de transparence des ingrédients a significativement influencé les décisions de formulation des produits, les produits à étiquette propre atteignant des niveaux de prix plus élevés dans toutes les catégories alimentaires. Les directives révisées de la FDA concernant la classification des arômes naturels ont établi des cadres réglementaires définis pour les ingrédients dérivés de fruits et légumes, réduisant la complexité de mise en conformité pour les fabricants. Selon le rapport 2024 de l'International Food Information Council, 36 % des consommateurs américains ont indiqué que l'étiquetage naturel ou à étiquette propre renforce leur perception de la sécurité des produits, démontrant l'impact direct du positionnement à étiquette propre sur la confiance des consommateurs et leurs décisions d'achat[1]Source : International Food Information Council, Enquête 2024 de l'IFIC sur l'alimentation et la santé,

https://ific.org/wp-content/uploads/2024/06/2024-IFIC-Food-Health-Survey.pdf. Sur les marchés européens, les fabricants rapportent que les consommateurs acceptent des primes de prix de 15 à 20 % pour les produits à étiquette propre, notamment dans les articles de boulangerie et de confiserie haut de gamme. Cette préférence s'est étendue au-delà des marchés développés vers les économies émergentes, où les classes moyennes en pleine croissance accordent de plus en plus de valeur à la transparence des ingrédients. En réponse, les grands fabricants alimentaires ont modifié leurs formulations de produits existants, générant une demande constante pour des ingrédients naturels à base de fruits et légumes au détriment des options synthétiques.

L'innovation dans les aliments fonctionnels stimule l'intégration des super-fruits

L'intégration de la science nutritionnelle et de la technologie alimentaire a transformé certains fruits, passant de simples ingrédients de base à des composants fonctionnels aux bénéfices sanitaires avérés. Les ingrédients à base de sureau, d'açaï et de cerise griotte se vendent désormais à des prix 3 à 4 fois supérieurs à ceux des ingrédients de fruits conventionnels, principalement en raison de leur teneur en antioxydants et de leurs bénéfices pour le système immunitaire. Le rapport de Glanbia Nutritionals indique que 72 % des consommateurs préféraient les boissons fonctionnelles offrant des bénéfices pour la santé, tandis que 44 % recherchaient activement des produits contenant des ingrédients naturels en 2023/24[2]Source : Glanbia Nutritionals, Boissons fonctionnelles pour soutenir le bien-être,

https://www.glanbianutritionals.com/en/nutri-knowledge-center/insights/functional-beverages-support-wellbeing. Cette demande des consommateurs pour à la fois l'efficacité et la transparence des ingrédients a établi les super-fruits comme des composants essentiels dans le secteur des aliments et boissons fonctionnels. Les fabricants alimentaires intègrent de plus en plus des poudres, purées et concentrés dérivés de fruits dans les nutraceutiques, les produits de nutrition sportive et les boissons fonctionnelles pour appuyer des allégations relatives à la santé immunitaire, à la récupération et au bien-être. L'intégration généralisée des super-fruits s'est étendue au-delà des produits haut de gamme vers des articles grand public tels que les yaourts, les barres énergétiques et les en-cas enrichis, témoignant d'une transformation significative des produits spécialisés vers une adoption de marché plus large dans les catégories de nutrition quotidienne.

L'expansion des aliments d'origine végétale crée de nouvelles opportunités d'application

Le marché des aliments d'origine végétale s'est étendu au-delà des alternatives à la viande pour inclure les ingrédients à base de fruits et légumes dans les alternatives laitières et les aliments transformés. Les protéines et fibres extraites des légumes apportent des bénéfices nutritionnels essentiels, notamment des acides aminés et des fibres alimentaires, tout en jouant simultanément le rôle de modificateurs de texture dans les produits d'origine végétale. Les réglementations actuelles sur les principaux marchés soutiennent activement les ingrédients d'origine végétale, illustré notamment par la stratégie « De la ferme à la table » de l'UE, qui vise à réduire l'utilisation des additifs synthétiques par des cadres politiques complets et des mesures d'incitation. Le marché continue d'afficher une demande croissante pour des ingrédients spécialisés à base de fruits et légumes capables de reproduire efficacement le goût, la texture et les propriétés fonctionnelles des produits laitiers et carnés, tout en respectant les exigences d'étiquette propre et les préférences des consommateurs pour des ingrédients naturels.

La valorisation des déchets par les technologies avancées transforme les flux de résidus

L'adoption de technologies de transformation avancées permet la conversion des sous-produits de fruits et légumes en ingrédients valorisés, générant des revenus supplémentaires tout en améliorant la durabilité. Ces technologies incluent les traitements enzymatiques, les procédés de fermentation et les méthodes d'extraction spécialisées qui décomposent les matières végétales complexes en composants utilisables. Le procédé comprend plusieurs étapes, du tri et du nettoyage initiaux à la séparation mécanique précise et à la conversion biochimique. Le Plan d'action pour l'économie circulaire de l'Union européenne offre un cadre réglementaire et un soutien financier pour les projets de valorisation, en mettant particulièrement l'accent sur la réduction des déchets alimentaires par des initiatives ciblées et des exigences de conformité[3]Source : Commission européenne, "Plan d'action pour l'économie circulaire", https://environment.ec.europa.eu/strategy/circular-economy-action-plan_en. Le plan comprend des lignes directrices spécifiques pour la mise en œuvre de la hiérarchie des déchets, des mécanismes de suivi et des incitations financières pour les entreprises adoptant des pratiques circulaires. Des entreprises telles que Floura & Co illustrent les avantages économiques de la conversion d'écorces de fruits en farines fonctionnelles grâce à des techniques de transformation innovantes, réduisant les coûts de 40 à 50 % par rapport aux ingrédients traditionnels tout en préservant la valeur nutritionnelle.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des substituts synthétiques | -0.4% | Mondial, avec la sensibilité aux coûts la plus élevée sur les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les fruits exotiques | -0.6% | Mondial, avec le plus fort impact sur les segments premium | Moyen terme (2-4 ans) |

| Courte durée de conservation et défis de stabilité | -0.3% | Mondial, affectant particulièrement la distribution sur les marchés en développement | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les lignes de traitement aseptique et de lyophilisation | -0.5% | Principalement les marchés émergents, avec un accès limité aux capitaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité de la chaîne d'approvisionnement contraint la croissance du segment premium

Les fruits exotiques, notamment l'açaï, le fruit du dragon, le fruit de la passion et le mangoustan, sont des ingrédients à haute valeur ajoutée dans les boissons fonctionnelles, les compléments alimentaires et les en-cas haut de gamme. Cependant, leurs chaînes d'approvisionnement présentent des vulnérabilités importantes. Ces fruits poussent principalement dans des régions spécifiques d'Amérique latine, d'Asie du Sud-Est et d'Afrique, où la dépendance aux petits exploitants agricoles, les réseaux d'approvisionnement fragmentés et les infrastructures limitées augmentent les risques de perturbation. La nature saisonnière des récoltes et la périssabilité de ces fruits créent des difficultés supplémentaires pour maintenir un approvisionnement régulier tout au long de l'année. L'impact du changement climatique, se manifestant par une augmentation de la fréquence des sécheresses, inondations et ouragans, menace les rendements des récoltes et les volumes d'exportation. Les contraintes de la chaîne d'approvisionnement, notamment la congestion portuaire et l'insuffisance des infrastructures de chaîne du froid dans les régions de production, aggravent ces difficultés. Ces facteurs, combinés à la hausse des coûts de fret et aux tensions géopolitiques liées au commerce, entraînent une instabilité des prix et des schémas d'approvisionnement irréguliers.

Courte durée de conservation et défis de stabilité

La nature périssable des ingrédients à base de fruits et légumes crée des défis importants tout au long de la chaîne de valeur de fabrication. Les formes fraîches et peu transformées, notamment les purées, les jus et les concentrés réfrigérés, nécessitent une gestion stricte de la chaîne du froid et présentent une durée de conservation limitée. Les formats transformés tels que les poudres et les ingrédients lyophilisés sont confrontés à des problèmes de sensibilité à l'humidité, de dégradation des arômes et de perte de nutriments lors du stockage et du transport. Plus précisément, la vitamine C et les composés antioxydants des ingrédients à base de fruits se dégradent lorsqu'ils sont exposés à l'oxygène, à la lumière ou à la chaleur, réduisant leurs bénéfices fonctionnels et nutritionnels. Ces problèmes de stabilité compliquent les processus de formulation, d'emballage et de distribution, augmentant les coûts de fabrication. Les entreprises agroalimentaires utilisant des ingrédients à base de fruits et légumes pour des produits fonctionnels risquent d'obtenir des profils sensoriels incohérents et une efficacité réduite, ce qui affecte la confiance des consommateurs. Le défi s'intensifie pour les produits à étiquette propre, où les fabricants ne peuvent pas utiliser de conservateurs ou stabilisants synthétiques pour prolonger la durée de conservation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : Les légumes dépassent la domination traditionnelle des fruits

Le segment des ingrédients à base de légumes devrait croître à un TCAC de 7,59 % jusqu'en 2031, s'imposant comme la catégorie à la croissance la plus rapide, tandis que les fruits maintiennent une part de marché dominante de 58,10 % en 2025. La croissance dans les ingrédients à base de légumes découle de leur utilisation accrue dans les protéines d'origine végétale et les aliments fonctionnels, notamment les poudres de carotte et de betterave dans les applications de colorants naturels. Les légumes racines montrent un fort potentiel de croissance en raison de leur douceur naturelle et de leurs propriétés colorantes, tandis que les ingrédients à base de tomate restent stables dans les applications de sauces et soupes. La mangue, le kiwi et les baies tropicales maintiennent des niveaux de prix premium mais connaissent une croissance limitée en volume en raison des contraintes de la chaîne d'approvisionnement.

Les ingrédients à base de pomme et d'orange dominent les volumes de fruits grâce à des chaînes d'approvisionnement fiables et une disponibilité constante, bien que leur croissance reste modérée sur ce marché mature. Le segment des baies, incluant les fraises, framboises et myrtilles, affiche une croissance solide grâce à sa teneur en antioxydants et ses applications dans les produits premium. Les ingrédients à base d'ananas font face à la concurrence d'alternatives synthétiques moins coûteuses, tandis que les ingrédients à base de banane connaissent une demande stable dans les produits de nutrition sportive en raison de leur teneur en potassium. Les ingrédients à base de légumes issus de la courgette, de la courge musquée et de la citrouille montrent une adoption croissante dans les produits sans gluten et de type paléo, soutenue par leur statut d'ingrédient à étiquette propre.

Par forme : L'innovation dans les poudres entraîne l'évolution du traitement

Les poudres représentent le segment de forme à la croissance la plus rapide avec un TCAC de 8,45 %, tandis que les concentrés détiennent 35,02 % de part de marché en 2025. Les poudres offrent des avantages en termes de durée de conservation et d'efficacité du transport. L'adoption des technologies de séchage par atomisation et de lyophilisation permet une production de poudres qui préserve les nutriments sensibles à la chaleur et les composés volatils, surmontant les limites du traitement traditionnel. Le segment des poudres connaît une demande croissante dans les applications en mélanges secs, les compléments alimentaires et les produits alimentaires instantanés où les capacités de reconstitution sont essentielles. Les exigences réglementaires favorisent les formes en poudre en raison de besoins réduits en conservateurs et d'une durée de conservation plus longue.

Les concentrés conservent leur position de leader sur le marché grâce à leur position établie dans la fabrication de boissons et leur rentabilité dans la production à grand volume, malgré des taux de croissance plus faibles. Les pâtes et purées répondent à des besoins spécifiques dans la production d'aliments pour bébés et de sauces premium, où les qualités de texture sont essentielles. Les morceaux et tranches servent des applications distinctes dans les céréales de petit-déjeuner, les barres de collation et les produits avec des composants de fruits visibles. La catégorie « Autres », comprenant les jus non concentrés et les extraits spécialisés, répond à des exigences spécifiques dans les applications pharmaceutiques et nutraceutiques qui nécessitent des niveaux standardisés de composés actifs.

Par application : Les produits laitiers dépassent la domination traditionnelle des boissons

Les produits laitiers représentent le segment d'application à la croissance la plus rapide avec un TCAC de 7,29 %, porté par le développement de produits premium et les bénéfices fonctionnels. Les boissons conservent la plus grande part de marché à 41,72 % en 2025. L'expansion du segment laitier découle de l'utilisation accrue d'ingrédients à base de fruits et légumes dans les yaourts, fromages et alternatives laitières, les fabricants remplaçant les additifs synthétiques par des composants naturels de coloration et d'aromatisation. Les alternatives laitières d'origine végétale stimulent la demande de protéines végétales et d'édulcorants naturels, soutenue par les réglementations d'étiquette propre. Les consommateurs montrent une disposition à payer des primes de prix de 20 à 30 % pour des produits laitiers fonctionnels contenant des ingrédients de super-fruits aux bénéfices sanitaires avérés.

Le segment des boissons maintient sa position de leader sur le marché grâce à des relations établies avec les fournisseurs et des besoins en volumes élevés, malgré des signes de maturité du marché. Le secteur de la confiserie affiche une demande constante pour les arômes et colorants naturels à base de fruits, notamment dans le chocolat haut de gamme et les produits gélifiés où les formulations à étiquette propre justifient des prix plus élevés. Les applications de boulangerie montrent une croissance régulière à mesure que les fabricants adoptent des formulations de pains et pâtisseries à étiquette propre, substituant les ingrédients à base de fruits et légumes aux conservateurs et colorants synthétiques. Les soupes et sauces assurent une demande stable pour les ingrédients à base de légumes, tandis que les produits prêts à consommer augmentent leur utilisation de poudres de fruits et légumes pour améliorer la valeur nutritionnelle et prolonger la durée de conservation.

Analyse géographique

L'Europe détient 32,30 % de la part de marché en 2025, grâce à d'importants investissements dans les technologies de transformation et des réglementations favorisant les ingrédients naturels. Les transformateurs allemands et néerlandais maintiennent des niveaux de prix premium grâce à des normes de qualité strictes et des méthodes de transformation efficaces. La France domine les ingrédients de fruits de luxe pour les produits de confiserie et de boulangerie haut de gamme, tandis que le Royaume-Uni conserve une présence significative sur le marché des ingrédients alimentaires fonctionnels malgré les changements commerciaux liés au Brexit. La stratégie « De la ferme à la table » de l'UE renforce les ingrédients naturels et le traitement durable, créant des avantages concurrentiels pour les producteurs européens. Toutefois, la hausse des coûts de main-d'œuvre et d'énergie limite la croissance, poussant certaines opérations de transformation à se délocaliser vers des régions à coûts plus bas tout en maintenant les certifications de qualité européennes.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 7,96 % de TCAC, portée par l'expansion de la classe moyenne et l'adoption croissante des méthodes de transformation occidentales. La Chine mène l'expansion régionale grâce au développement des infrastructures et aux programmes de modernisation de la transformation alimentaire soutenus par le gouvernement, axés sur les marchés d'exportation. La Thaïlande et l'Indonésie exploitent leurs ressources agricoles et avantages en termes de coûts pour s'établir solidement dans les ingrédients de fruits tropicaux, notamment dans la transformation de la noix de coco, de la mangue et de l'ananas. Bien que des lacunes en matière d'infrastructure de chaîne d'approvisionnement et des problèmes de standardisation de la qualité persistent, les investissements dans la logistique de chaîne du froid et les technologies de transformation continuent de répondre à ces défis.

Les marchés d'Amérique du Nord maintiennent une croissance régulière grâce aux développements dans les aliments fonctionnels et les formulations à étiquette propre, les États-Unis étant à l'avant-garde de l'innovation en ingrédients de super-fruits et des produits premium. Le Canada offre des chaînes d'approvisionnement fiables pour les ingrédients de fruits traditionnels tout en développant ses capacités de transformation de protéines végétales. L'industrie de la transformation alimentaire au Mexique bénéficie de la proximité du marché américain et de coûts de main-d'œuvre compétitifs, attirant des investissements de transformation multinationaux. Le cadre réglementaire de la région, notamment les directives de la FDA, facilite l'incorporation d'ingrédients naturels dans les applications alimentaires.

Paysage réglementaire

La réglementation affectant les ingrédients issus des fruits et légumes se durcit en ce qui concerne les spécifications des additifs, les résidus et la traçabilité, influençant l'approvisionnement en matières premières et les contrôles de transformation pour les concentrés, poudres et extraits. Dans l'Union européenne, le règlement (UE) 2026/196 de la Commission a modifié les spécifications de certains additifs alimentaires, y compris les gommes et pectines, avec une date de mise en conformité fixée au 18 août 2026, obligeant les fournisseurs d'ingrédients et les fabricants de produits alimentaires à requalifier leurs intrants et à gérer les transitions de stocks au cours de la période étudiée.

Les contrôles sur les matières premières d'origine végétale deviennent également plus structurés en Europe grâce à la surveillance des résidus de pesticides et aux méthodes d'essai. Le règlement d'exécution (UE) 2026/748 de la Commission (31 mars 2026) a établi le programme de contrôle coordonné pluriannuel des résidus de pesticides pour la période 2027-2029, et le règlement d'exécution (UE) 2026/765 de la Commission (1er avril 2026) a défini les méthodes des contrôles officiels à compter du 1er janvier 2027, renforçant le besoin d'une assurance documentée des fournisseurs et de protocoles de laboratoire alignés. Aux États-Unis, les exigences de traçabilité FSMA de la FDA demeurent une référence clé pour certains fruits et légumes figurant sur la Food Traceability List, mais une disposition budgétaire de l'exercice 2026 retarde la mise en application jusqu'au 20 juillet 2028, laissant aux fabricants d'ingrédients et aux propriétaires de marques davantage de temps pour standardiser la saisie de données au niveau des lots à travers des chaînes d'approvisionnement multi-origines.

Paysage concurrentiel

Le marché des ingrédients à base de fruits et légumes présente une fragmentation modérée, avec des acteurs régionaux qui poursuivent activement des stratégies de consolidation pour réaliser des économies d'échelle et accéder à des capacités technologiques avancées. Les grandes multinationales telles qu'Archer Daniels Midland, Kerry Group et Cargill maintiennent leurs positions concurrentielles grâce à des chaînes d'approvisionnement intégrées étendues et des capacités de transformation sophistiquées couvrant plusieurs catégories d'ingrédients et marchés géographiques.

Ces entreprises accordent la priorité au développement d'ingrédients à valeur ajoutée dotés de propriétés fonctionnelles améliorées, réalisant des investissements substantiels en recherche et développement pour créer des produits différenciés qui obtiennent des prix premium sur le marché. Un fossé technologique important existe entre les grands transformateurs intégrés qui investissent massivement dans des technologies avancées d'extraction et de conservation, et les acteurs régionaux de taille plus modeste qui concentrent leurs ressources sur des applications de niche et des avantages sur les marchés locaux.

Des opportunités de marché substantielles émergent dans des applications spécialisées, notamment les alternatives laitières d'origine végétale, les boissons fonctionnelles et les produits de confiserie à étiquette propre, où les fournisseurs d'ingrédients traditionnels manquent actuellement de l'expertise technique ou des capacités de transformation nécessaires pour répondre aux exigences du marché. Les entreprises disposant de capacités intégrées complètes couvrant l'approvisionnement agricole, les techniques de transformation avancées et le développement d'applications sophistiquées ont établi un avantage concurrentiel solide, alors que les clients recherchent de plus en plus des solutions source unique complètes pour leurs exigences complexes de formulation.

Leaders du secteur des ingrédients à base de fruits et légumes

Archer Daniels Midland Company

Olam International

Kerry Group PLC

Südzucker AG (AGRANA)

Döhler GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le recyclage valorisant (upcycling) et la fonctionnalisation des flux secondaires issus des fruits et légumes passent du concept à des portefeuilles de produits actifs, créant des ouvertures pour les fournisseurs d'ingrédients afin de proposer une fonctionnalité clean-label (fibres, texture en bouche et stabilité) associée à des atouts de durabilité. En juin 2026, Ingredion a acquis Benicaros de NutriLeads, un ingrédient de fibres prébiotiques dérivé de pulpe de carotte revalorisée, signalant la poursuite de l'élan des fusions-acquisitions autour des ingrédients de fibres végétales combinant formulation clean-label et positionnement santé intestinale. L'innovation se déplace également vers les systèmes de boissons et d'arômes utilisant des fractions de fruits revalorisées, avec notamment le lancement en juillet 2026 par Del Monte Corporation et Treatt d'extraits de fruits revalorisés (ananas, pastèque, mangue et melon cantaloup) créés à partir de matières fruitières premium générées lors des opérations de transformation.

La capacité de transformation et les infrastructures liées aux cultures locales constituent un autre domaine d'opportunité, en particulier là où la régularité de l'approvisionnement en fruits contraint les formulateurs. En juin 2026, Suntory Beverage and Food GB&I a investi 14,5 millions de GBP dans une nouvelle installation de transformation du cassis dans le Herefordshire (Royaume-Uni), conçue autour de technologies modernes d'évaporation et de filtration membranaire afin de renforcer la capacité de la chaîne d'approvisionnement pour un intrant fruitier clé. Des travaux académiques menés en 2026 mettent également en avant des approches avancées d'extraction et de structuration, notamment le traitement assisté par ultrasons et la concentration par membrane, visant à améliorer l'hydratation et la stabilité tout en préservant les phytonutriments dans les concentrés de fibres alimentaires et les poudres riches en composés bioactifs, en phase avec l'évolution du marché vers des poudres à plus forte valeur ajoutée et des extraits standardisés pour les boissons fonctionnelles, les produits laitiers et les applications axées sur la nutrition.

Développements récents du secteur

- Juin 2026 : Archer Daniels Midland Company a agrandi son laboratoire Customer Creation and Innovation Center en Hongrie afin de soutenir le développement de boissons en Europe de l'Est, y compris des concepts pauvres en sucre et un accompagnement de formulation plus rapide pour les clients régionaux. Cette capacité d'application supplémentaire renforce l'implication du fournisseur plus en amont dans la conception des produits, ce qui peut accroître la demande dérivée pour les concentrés de fruits et légumes, les extraits et les systèmes associés dans les formats de boissons prêtes à commercialiser.

- Février 2025 : Dole a lancé Green Banana Powder, une poudre fabriquée à partir de bananes non mûres minimalement transformées provenant de ses plantations aux Philippines. L'ingrédient est distribué dans le cadre d'un partenariat avec Givaudan au sein de la gamme Sense Texture et cible le remplacement de texture et de viscosité clean-label dans les soupes, sauces, produits de boulangerie et snacks, élargissant le rôle commercial des poudres issues de fruits au-delà de l'arôme et de la douceur vers une performance fonctionnelle en formulation.

- Octobre 2024 : Fruit d'Or a introduit Blue d'Or Vitality, un mélange de poudre biologique de myrtilles sauvages et de canneberges destiné aux applications de nutrition sportive et nutraceutiques. Ce lancement accompagne l'essor des poudres de baies premium positionnées autour des bénéfices antioxydants et bien-être, renforçant la demande de poudres de fruits standardisées et stables à température ambiante dans les mélanges protéinés, les formules superaliments et les formats énergétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ingrédients commerciaux fabriqués à partir de fruits et légumes vendus aux fabricants de produits alimentaires et de boissons pour une utilisation dans les recettes, la reformulation et la standardisation des produits, la valeur étant comptabilisée au prix de vente du fournisseur d'ingrédients.

Exclusions du périmètre : les produits frais entiers vendus pour la consommation directe, les pertes à la ferme et les produits alimentaires finis prêts pour la vente au détail ne sont pas comptabilisés dans le chiffre d'affaires du marché.

Aperçu de la segmentation

- Type d'ingrédient

- Fruits

- Pomme

- Orange

- Ananas

- Mangue

- Banane

- Kiwi

- Baies

- Fraises

- Framboises

- Myrtilles

- Autres baies

- Autres fruits

- Légumes

- Carottes

- Betteraves

- Tomate

- Courgettes

- Courges musquées

- Citrouilles

- Autres légumes

- Fruits

- Forme

- Concentrés

- Pâtes et purées

- Morceaux et tranches

- Poudres

- Autres (jus non concentrés, extraits)

- Application

- Boissons

- Produits de confiserie

- Produits de boulangerie

- Soupes et sauces

- Produits laitiers

- Produits prêts à consommer

- Autres

- Zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle avant l'application de toute hypothèse, afin que les totaux du marché restent alignés sur les signaux réels d'offre et de demande. Nous avons puisé un contexte à long terme dans des sources publiques telles que les séries de production agricole FAOSTAT, les flux commerciaux UN Comtrade pour les produits transformés à base de fruits et légumes, et les jeux de données de l'USDA lorsque pertinents pour la transformation mondiale des fruits et légumes.

Afin de maintenir le modèle ancré dans ce que les transformateurs peuvent réalistement fournir, des lectures complémentaires ont été effectuées à partir de sources telles que les normes du Codex Alimentarius (pour les définitions d'ingrédients et les indications d'étiquetage), des revues à comité de lecture sur les rendements de transformation et les formats stables à température ambiante, ainsi que des statistiques d'associations ou gouvernementales relatives à l'industrie alimentaire. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont ensuite été utilisés pour recouper les ajouts de capacité, l'orientation des prix et la focalisation par catégorie. Un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été consultés de manière sélective pour valider les signaux d'échelle et d'innovation. Les sources citées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les fabricants d'ingrédients, les distributeurs et les grands fabricants de produits alimentaires acheteurs de ces intrants, afin de valider la logique de prix et le mix de canaux en termes commerciaux pratiques. Des entretiens et de courtes enquêtes ont également été utilisés pour tester les hypothèses de rendement (conversion de matière première en ingrédient), les structures contractuelles typiques, et la manière dont la demande évolue à travers les boissons, la boulangerie, les produits laitiers, les soupes et sauces, et les aliments prêts à consommer dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante (top-down) où les indicateurs d'offre et de commerce des fruits et légumes transformés ont été utilisés pour reconstituer un bassin de demande adressable en ingrédients, la dépense étant ensuite traduite en valeur à l'aide de fourchettes de prix observées par forme. Une fois ces totaux constitués, ils ont été soumis à des tests de résistance à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des répartitions de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux de distribution, et le volume multiplié par le prix de vente moyen pour les formats d'ingrédients courants.

Les principaux intrants utilisés dans le modèle comprenaient des indicateurs de substitution de la production transformée (taux d'utilisation des capacités de séchage, de pressage et de purée), des facteurs de rendement de la matière première brute vers le concentré ou la poudre, les tendances d'importation et d'exportation pour les catégories transformées, les signaux de consommation orientés application dans les principales catégories de produits emballés, et l'évolution des prix ajustés de l'inflation pour les intrants fruits et légumes. Pour les prévisions, une analyse de scénarios a été utilisée afin que les cas favorables et défavorables puissent s'appuyer sur quelques facteurs sur lesquels les personnes interrogées s'accordaient, notamment le rythme de reformulation des boissons, l'adoption du clean-label et la disponibilité des matières premières saisonnières. Là où la visibilité ascendante était plus faible pour les petits transformateurs, les lacunes ont été comblées par des facteurs d'échelle régionaux liés à l'intensité commerciale et à l'empreinte de transformation observée.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches successives afin qu'un seul point de donnée faible n'oriente pas le résultat, et que les chiffres finaux restent explicables. Les résultats du modèle ont été vérifiés au regard de signaux indépendants tels que les tendances de la valeur des exportations de produits alimentaires transformés, les annonces majeures de capacité et l'orientation des prix des ingrédients, puis les valeurs aberrantes ont été réexaminées jusqu'à ce que l'écart paraisse raisonnable.

Avant validation finale, la construction fait l'objet d'une revue par un analyste qui revérifie les définitions, les conversions d'unités et le calendrier de conversion des devises, suivie d'une seconde passe axée sur la concordance des moteurs de croissance avec ce qui a été entendu lors des entretiens. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie les attentes en matière d'offre, de prix ou de demande. Juste avant la livraison, une nouvelle passe de mise à jour est réalisée afin que les chiffres reflètent les derniers signaux publiquement disponibles.

Comparaison de l'estimation du marché des ingrédients de fruits et légumes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients de fruits et légumes diffèrent souvent car chaque éditeur fait ses propres choix quant à ce qui doit être compté comme un ingrédient, au niveau de prix à utiliser, et à la manière de traiter le commerce mondial et le calendrier des devises. Des différences apparaissent également lorsque les années de référence varient, ou lorsque les prévisions intègrent des hypothèses agressives sur la reformulation clean-label et la croissance des boissons.

L'écart principal provient du fait que des catégories adjacentes comme les jus prêts à la vente au détail, les aliments pour bébés finis, ou des produits transformés de fruits et légumes plus larges sont ou non discrètement intégrés dans le total, alors que Mordor Intelligence ne comptabilise que les formats d'ingrédients B2B et maintient la valeur au prix de vente du fournisseur d'ingrédients après vérification par rapport aux signaux de rendement et de commerce.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 255,49 milliards USD (2026) | |

| Cabinet de conseil mondial A | 232,80 milliards USD (2025) | Utilise une année de référence antérieure et mélange la demande en ingrédients avec un cadrage de catégorie plus large, de sorte que le niveau de prix et le calendrier de conversion des devises peuvent tirer le total vers le bas par rapport à un point de départ en 2026. |

| Éditeur sectoriel B | 250,63 milliards USD (2025) | Conserve une valeur de 2025 mais peut refléter une inclusion plus large de formes transformées et des hypothèses différentes sur la progression du prix de vente moyen, ce qui modifie le chiffre affiché même lorsque les usages finaux semblent similaires. |

L'écart entre les trois valeurs s'explique principalement par les délimitations de périmètre et la manière dont la valeur est comptabilisée, puis par l'année de référence choisie et la progression des prix. En ancrant le modèle sur l'empreinte de transformation observable, les rendements et l'intensité commerciale, l'estimation reste traçable à des intrants clairs et peut être revérifiée à mesure que les conditions de marché évoluent.

Questions clés traitées dans le rapport

Quelle est la taille du marché des ingrédients à base de fruits et légumes en 2026 ?

Le marché s'élève à 255,49 milliards USD en 2026 et devrait atteindre 334,05 milliards USD d'ici 2031.

Quel segment d'ingrédients connaît la croissance la plus rapide ?

Les ingrédients à base de légumes progressent à un TCAC de 7,59 %, portés par les applications de protéines d'origine végétale et de colorants naturels.

Quels facteurs stimulent la croissance des formes en poudre d'ingrédients à base de fruits et légumes ?

Une durée de conservation supérieure, des coûts de fret réduits et des techniques de séchage avancées propulsent les poudres à un TCAC de 8,45 %.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

La hausse des revenus de la classe moyenne, les investissements rapides dans les usines de transformation et la proximité des matières premières tropicales soutiennent le TCAC de 7,96 % de la région.

Dernière mise à jour de la page le: