Taille et parts du marché des films et revêtements comestibles pour fruits et légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

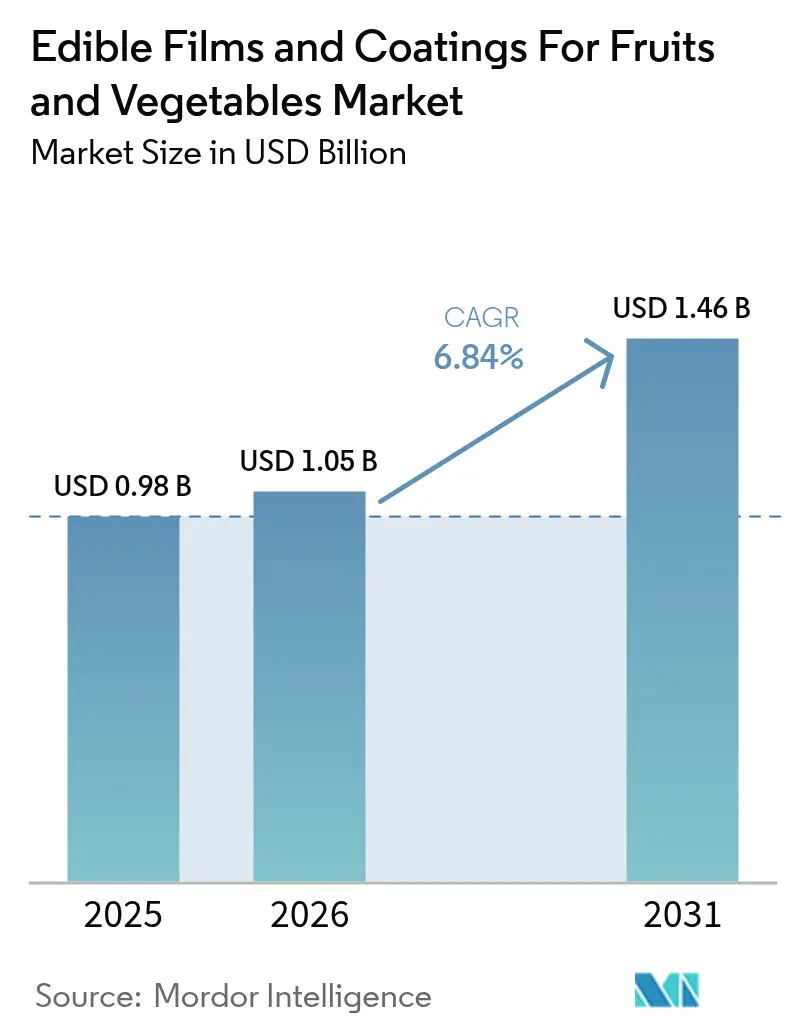

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

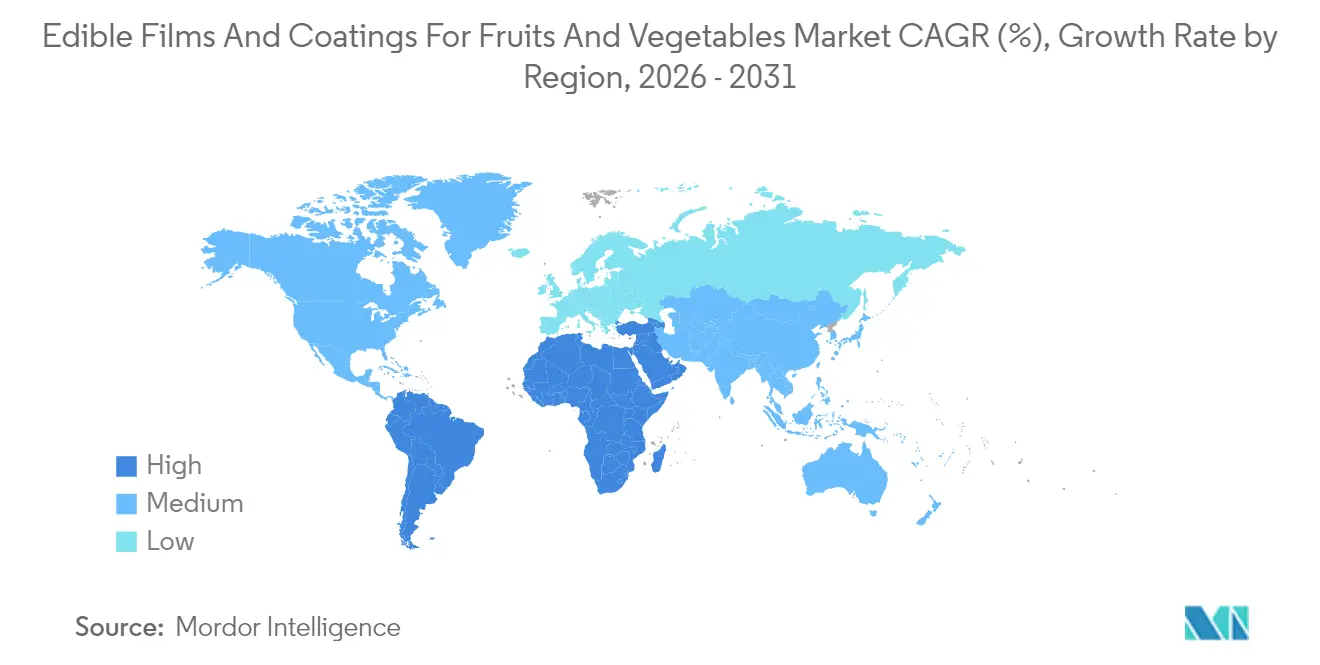

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films et revêtements comestibles pour fruits et légumes par Mordor Intelligence

Le marché des films et revêtements comestibles pour fruits et légumes était évalué à 0,98 milliard USD en 2025 et devrait croître de 1,05 milliard USD en 2026 pour atteindre 1,46 milliard USD d'ici 2031, à un TCAC de 6,84 % au cours de la période de prévision (2026-2031). Les détaillants et les exportateurs remplacent les fongicides synthétiques et les emballages plastiques par des barrières biodégradables à base de plantes qui ralentissent la respiration, réduisent les pertes en humidité et limitent la croissance microbienne, diminuant ainsi les pertes post-récolte. Les interdictions réglementaires sur les plastiques à usage unique dans l'Union européenne et les mandats au niveau des États aux États-Unis renforcent cette évolution. Parallèlement, les déficits de chaîne du froid en Asie-Pacifique et en Amérique du Sud accroissent la demande de revêtements prolongeant la durée de conservation sans réfrigération. Par ailleurs, les fournisseurs d'ingrédients et les start-ups se disputent les brevets de formulation et les autorisations réglementaires accélérées, les films composites s'imposant comme la plateforme privilégiée pour les produits sensibles à l'humidité. Les fluctuations des coûts des matières premières, notamment le chitosane et l'alginate, demeurent un risque pour la rentabilité, mais la convergence des objectifs de durabilité et des cibles de réduction des pertes alimentaires maintient intact l'élan de croissance.

Principaux enseignements du rapport

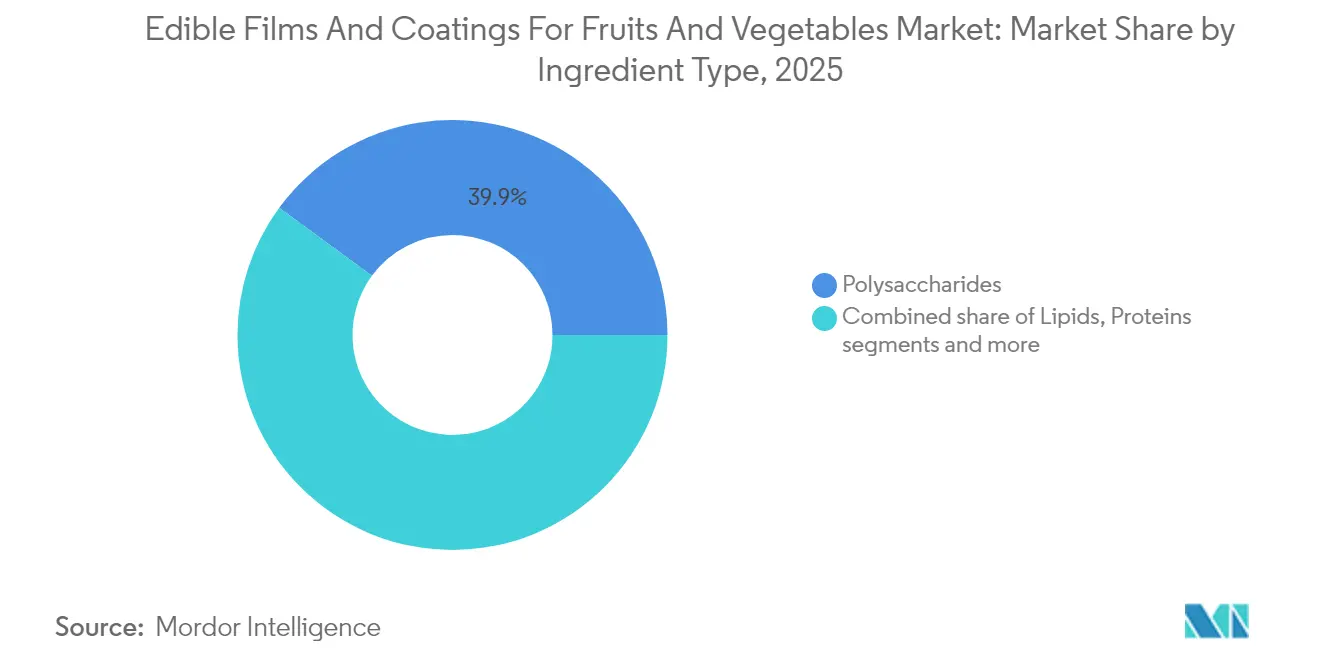

- Par type d'ingrédient, les polysaccharides ont dominé avec une part de revenus de 39,92 % en 2025, tandis que les composites devraient se développer à un TCAC de 7,62 % jusqu'en 2031, soulignant les gains de performance des films multicouches associant lipides et protéines.

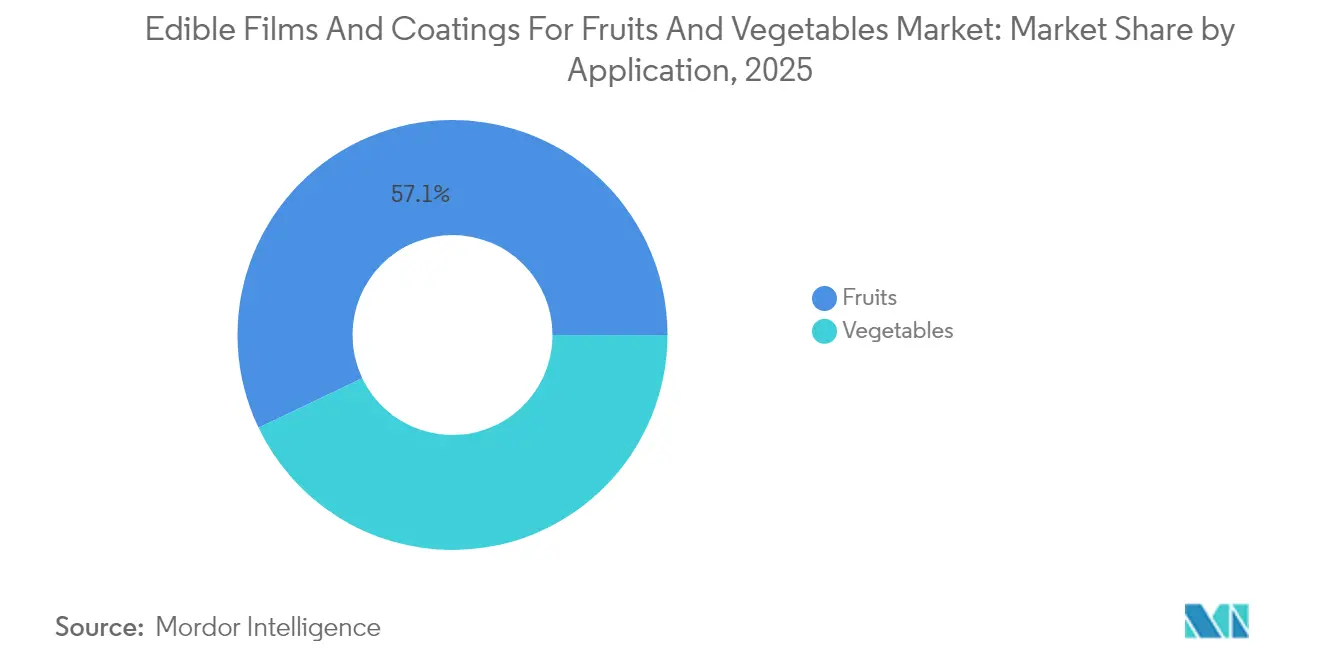

- Par application, les fruits ont capturé 57,10 % de la part de marché des films et revêtements comestibles pour fruits et légumes en 2025 ; les légumes devraient croître à un TCAC de 8,25 % jusqu'en 2031, à mesure que les conditionneurs de légumes-feuilles adoptent les pulvérisations à base de cellulose.

- Par géographie, l'Asie-Pacifique a représenté 35,18 % des revenus en 2025, tandis que l'Amérique du Sud devrait afficher la croissance la plus rapide, avec un TCAC de 7,28 % entre 2026 et 2031, portée par les exportations de produits agricoles à grande échelle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films et revêtements comestibles pour fruits et légumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le passage des consommateurs aux conservateurs naturels et aux étiquettes propres remplace les synthétiques | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Les innovations telles que les revêtements à base de plantes prolongent la durée de conservation | +1.6% | Mondial, porté par les chaînes d'approvisionnement en Asie-Pacifique et les exportateurs d'Amérique du Sud | Court terme (≤ 2 ans) |

| La pression réglementaire pour réduire les déchets plastiques stimule les alternatives biodégradables | +1.2% | Europe (directive SUP), Amérique du Nord (interdictions au niveau des États), extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Nécessité de minimiser les pertes post-récolte dans les produits périssables | +1.3% | Asie-Pacifique, Afrique subsaharienne, Amérique du Sud | Moyen terme (2-4 ans) |

| Incorporation de composés bioactifs pour une nutrition et une sécurité accrues | +0.8% | Amérique du Nord, Europe, marchés urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour un emballage durable et respectueux de l'environnement | +0.9% | Mondial, plus fort en Scandinavie, en Allemagne et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le passage des consommateurs aux conservateurs naturels et aux étiquettes propres remplace les synthétiques

La préférence croissante des consommateurs pour les conservateurs naturels et les étiquettes propres stimule l'adoption des films et revêtements comestibles pour fruits et légumes. Cette évolution est alimentée par un examen plus attentif des étiquettes de produits et une demande croissante de choix sains et durables. Les films et revêtements comestibles, généralement d'origine végétale et composés d'ingrédients minimaux, offrent une alternative efficace aux additifs synthétiques. L'enquête Food and You 2 : Vague 9 de l'Agence des normes alimentaires en 2024 a révélé que 53 % des adultes du Royaume-Uni vérifient les listes d'ingrédients, et que 50 % consultent les informations nutritionnelles au moins occasionnellement lors de leurs achats alimentaires, soulignant l'importance de la transparence dans les systèmes de conservation [1]Source : Agence des normes alimentaires, "Food and You 2 : Principaux résultats de la Vague 9", food.gov.uk. Les revêtements comestibles à base de polysaccharides, de protéines et de lipides offrent une solution « compatible avec les étiquettes propres » en prolongeant la durée de conservation et en maintenant la fraîcheur grâce à des fonctions de barrière physique, incorporant souvent des antimicrobiens ou des antioxydants d'origine naturelle pour soutenir les allégations « sans conservateurs artificiels » sans compromettre la qualité. Des entreprises comme Apeel (désormais connue sous le nom d'Oliver) ont démontré l'efficacité de ces revêtements pour réduire les déchets et maintenir des listes d'ingrédients à base de plantes, comme en témoignent les partenariats avec des détaillants tels que Kroger aux États-Unis. Les marques premium et biologiques adoptent de plus en plus des revêtements invisibles qui préservent le goût et l'apparence tout en prolongeant la durée de conservation, répondant ainsi aux préférences des consommateurs pour des produits d'apparence fraîche sans additifs « à consonance chimique ». Les marques de distributeurs des supermarchés grand public sont également sous pression pour adopter des attributs d'étiquette propre, ce qui favorise l'application plus large des revêtements comestibles dans des catégories telles que les baies, les fruits à pépins et les légumes-feuilles. La surveillance réglementaire et celle des ONG concernant les conservateurs synthétiques renforcent encore cette tendance, les fabricants s'appuyant sur des matériaux biosourcés GRAS ou largement acceptés pour une flexibilité stratégique. Une communication claire sur la composition naturelle et végétale de ces revêtements renforce la confiance des consommateurs, soutient une tarification premium et améliore la valeur de la marque. De plus, à mesure que la sensibilisation au gaspillage alimentaire augmente, les revêtements à étiquette propre sont positionnés comme une méthode naturelle de prolongation de la durée de conservation, séduisant les consommateurs soucieux de l'environnement. Cette convergence d'un examen attentif des étiquettes, des préférences pour les ingrédients naturels et des attentes en matière de durabilité renforce la demande des consommateurs et stimule la croissance du marché des films et revêtements comestibles pour fruits et légumes.

Les innovations telles que les revêtements à base de plantes prolongent la durée de conservation

Les revêtements à base de plantes, formulés à partir de polysaccharides, de protéines végétales et de lipides, gagnent du terrain en tant que solutions efficaces pour prolonger la durée de conservation des fruits et légumes. Ces revêtements créent de fines barrières comestibles qui minimisent les pertes en humidité et les échanges gazeux, préservant la fermeté, l'attrait visuel et la commercialisabilité. Cela correspond à la préférence croissante des consommateurs pour les solutions à base de plantes. Selon le Good Food Institute Europe, d'ici 2025, 51 % des adultes au Royaume-Uni et en Allemagne prévoient d'ajuster leur alimentation en augmentant leur consommation d'aliments à base de plantes ou en réduisant leur consommation de viande animale et de produits laitiers, environ 20 % ayant l'intention de faire les deux [2]Source : Good Food Institute Europe (GFI Europe), "Étude : Quatre adultes sur dix en Allemagne et au Royaume-Uni prévoient de consommer davantage d'aliments à base de plantes", gfieurope.org. Cette évolution des habitudes alimentaires stimule la demande de technologies à base de plantes, notamment les solutions d'emballage et de conservation, rendant les revêtements biosourcés plus attractifs pour les détaillants et les marques mettant en avant des stratégies « orientées végétal ». Ces revêtements peuvent être adaptés à des catégories spécifiques de produits, telles que les baies, les agrumes ou les légumes-feuilles, en modifiant les mélanges filmogènes et la perméabilité pour assurer une durée de conservation prolongée sans compromettre la texture ou les qualités sensorielles, ce qui est essentiel pour l'acceptation en grande distribution. Des entreprises comme Hazel Technologies démontrent comment des composés d'origine végétale peuvent ralentir efficacement la maturation et l'altération dans les chaînes d'approvisionnement en produits frais, s'intégrant parfaitement dans les flux d'emballage et de distribution existants tout en conservant un attrait naturel et compatible avec les étiquettes propres. Les détaillants qui élargissent leurs gammes de produits à base de plantes et flexitariens recherchent de plus en plus une cohérence entre le contenu des produits et les méthodes de conservation, positionnant les films et revêtements comestibles à base de plantes comme des solutions complémentaires. Cette technologie est particulièrement avantageuse dans les catégories à forte orientation exportation comme les avocats, les baies et les fruits à noyau, où les longs temps de transit mettent en évidence les avantages de la prolongation de la durée de conservation, réduisant le rétrécissement et les pertes à la mise en rayon. Les résultats positifs, tels que la réduction des déchets et l'amélioration de la qualité en rayon, stimulent davantage la recherche et le développement de nouvelles sources végétales, de composants bioactifs et de techniques de transformation avancées, consolidant les revêtements à base de plantes comme un moteur de croissance clé dans le marché des films et revêtements comestibles.

La pression réglementaire pour réduire les déchets plastiques stimule les alternatives biodégradables

Les efforts visant à réduire les déchets plastiques stimulent l'adoption d'alternatives biodégradables grâce à des réglementations de plus en plus strictes sur les plastiques à usage unique, la responsabilité élargie des producteurs et la recyclabilité des emballages. Ces mesures diminuent l'attrait des films plastiques traditionnels tout en augmentant les risques de conformité et de réputation pour les détaillants et les marques de produits frais. Les politiques dans des régions telles que l'Union européenne et certaines parties de l'Amérique du Nord orientent les détaillants vers des rayons de produits frais à faible teneur en plastique ou sans plastique, incitant les chaînes de supermarchés à rechercher des solutions qui préservent la qualité des produits tout en respectant les cadres de réutilisation, de compostage ou d'emballage minimal. Les films et revêtements comestibles s'imposent comme une option stratégique pour les fruits et légumes non emballés ou minimalement emballés. Ces revêtements, dérivés de polysaccharides, de protéines végétales et de lipides, sont biodégradables voire comestibles, s'alignant plus étroitement sur les attentes politiques et organisationnelles en matière de circularité par rapport aux plastiques pétrochimiques conventionnels. Cette approche proactive est particulièrement attrayante pour les détaillants premium et axés sur la durabilité, où l'emballage constitue un indicateur visible de l'engagement environnemental. La transition des barquettes à clapet ou des emballages plastiques vers des revêtements comestibles invisibles sur des produits tels que les baies ou les concombres offre un discours clair en matière de durabilité. Des entreprises comme Apeel, travaillant avec des détaillants en Europe et aux États-Unis, ont démontré que les revêtements comestibles peuvent remplacer ou réduire considérablement les emballages plastiques pour des articles tels que les avocats et les agrumes, tout en maintenant la durée de conservation requise par les détaillants. Ces exemples illustrent comment la réduction des plastiques imposée par la réglementation soutient directement l'adoption des revêtements comestibles. À mesure que les programmes pilotes s'étendent aux implémentations à l'échelle du réseau, ils fournissent des cas de référence pour les régulateurs et les associations industrielles, démontrant la faisabilité de produire des produits frais de haute qualité avec moins de plastique. Cette boucle de rétroaction de réglementations plus strictes, d'études de cas réussies et d'attentes croissantes des détaillants stimule l'investissement dans des revêtements biodégradables avancés qui répondent aux normes de sécurité alimentaire et offrent des performances de barrière améliorées adaptées à des catégories spécifiques de produits, renforçant leur rôle en tant que moteur de croissance sur le marché.

Nécessité de minimiser les pertes post-récolte dans les produits périssables

La minimisation des pertes post-récolte dans les produits périssables est une priorité essentielle, car les parties prenantes de la chaîne de valeur, notamment les producteurs, les conditionneurs et les détaillants, subissent des impacts financiers directs lorsque les fruits et légumes se détériorent avant la vente. Des technologies fiables de prolongation de la durée de conservation sont essentielles pour remédier à ce problème. Selon les données du portail de données sur les indicateurs des objectifs de développement durable de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, les fruits et légumes affichent les taux de pertes post-récolte les plus élevés au monde, passant de 23,2 % en 2015 à 25,4 % en 2023 [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), "Portail de données sur les indicateurs des ODD", fao.org. Cette augmentation est due à leur forte périssabilité et à leurs exigences de manutention spécifiques, soulignant les limites des systèmes de chaîne du froid existants et des emballages conventionnels pour réduire les déchets. L'adoption de films et revêtements comestibles s'est imposée comme une solution, agissant comme des barrières sélectives à l'humidité et aux gaz pour ralentir la respiration et la sénescence. Ces technologies prolongent la commercialisabilité de produits tels que les baies, les légumes-feuilles et les fruits à noyau, tout en réduisant leur susceptibilité aux dommages lors du transport et de l'exposition en rayon. Les exportateurs et les grands producteurs bénéficient de moins de palettes rejetées et de taux de conditionnement plus élevés, tandis que les détaillants constatent une réduction du rétrécissement, une meilleure qualité en rayon et une diminution des ruptures de stock, ce qui les incite à intégrer les revêtements dans les protocoles post-récolte. À mesure que les considérations de durabilité et de sécurité alimentaire s'intensifient, la réduction des pertes post-récolte s'aligne sur les objectifs environnementaux, sociaux et de gouvernance des entreprises ainsi que sur les engagements nationaux en faveur des objectifs de développement durable. Cet accent stimule la recherche et le développement de formulations de revêtements spécifiques aux produits afin de relever des défis tels que la respiration élevée des baies ou le flétrissement rapide des légumes-feuilles, rendant les solutions plus efficaces et évolutives. La combinaison des pertes financières, des niveaux de déchets mis en évidence et des pressions politiques positionne la réduction des pertes post-récolte comme un moteur clé du marché des films et revêtements comestibles pour fruits et légumes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés liés aux matières premières naturelles et agricoles | -0.9% | Mondial, particulièrement aigu dans les régions à approvisionnement limité en chitosane ou en alginate (Afrique subsaharienne, Asie du Sud-Est, Amérique du Sud) | Court terme (≤ 2 ans) |

| Faible barrière à l'humidité des films de polysaccharides par rapport aux plastiques | -0.6% | Climats tropicaux humides (Asie du Sud-Est, Amérique centrale, Afrique subsaharienne), applications pour légumes-feuilles à l'échelle mondiale | Moyen terme (2-4 ans) |

| Variabilité des performances selon les types de fruits et légumes | -0.5% | Mondial, particulièrement aigu dans les stations de conditionnement à production mixte en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance aux intrants saisonniers entraînant des perturbations de l'approvisionnement | -0.7% | Régions dépendantes du chitosane de carapaces de crustacés (Amérique du Nord, Asie-Pacifique) et de l'alginate d'algues marines (Norvège, Chili, Japon) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés liés aux matières premières naturelles et agricoles

Les coûts de production élevés associés aux matières premières naturelles et agricoles représentent un défi majeur pour le marché des films et revêtements comestibles. Ces produits dépendent de biopolymères tels que les protéines, les polysaccharides et les lipides, qui sont souvent plus coûteux et moins stables en prix que les résines pétrochimiques de base. Cela est particulièrement évident lorsque ces matériaux sont dérivés de cultures alimentaires de qualité ou de sous-produits spécialisés nécessitant une purification et un contrôle de qualité supplémentaires. La variabilité saisonnière, les usages concurrents dans l'alimentation humaine et animale, et les chaînes d'approvisionnement fragmentées aggravent encore les risques d'approvisionnement, obligeant les fabricants à maintenir des stocks à coût plus élevé ou à conclure des contrats à long terme avec des prix de matières premières majorés. L'obtention des propriétés de barrière, mécaniques et sensorielles souhaitées nécessite généralement des formulations à plusieurs composants incluant des plastifiants, des émulsifiants et des antimicrobiens ou antioxydants naturels, augmentant la complexité des ingrédients et le coût par kilogramme par rapport aux films plastiques conventionnels. La transformation de ces matériaux naturels en revêtements homogènes exige un contrôle précis des paramètres tels que le pH, la température et la viscosité, ainsi que des systèmes d'application spécialisés pour le trempage ou la pulvérisation sur des surfaces irrégulières de fruits et légumes. Ces facteurs contribuent à des dépenses d'investissement et d'exploitation plus élevées, décourageant les petits conditionneurs d'adopter ces solutions. Contrairement aux emballages plastiques conventionnels, qui bénéficient de décennies de production à l'échelle industrielle et de processus standardisés, la production de revêtements comestibles développe encore son infrastructure à grande échelle, entraînant des coûts unitaires relativement élevés et des économies d'échelle limitées dans de nombreuses régions. Pour les propriétaires de marques et les détaillants ciblant des consommateurs sensibles aux prix ou aux valeurs, la prime associée aux produits enrobés peut constituer un frein, surtout lorsque le coût supplémentaire ne peut pas être facilement répercuté sur les consommateurs sans risquer une baisse des volumes de ventes. Ces facteurs freinent collectivement une adoption plus rapide et plus large des films et revêtements comestibles pour fruits et légumes à l'échelle mondiale.

Faible barrière à l'humidité des films de polysaccharides par rapport aux plastiques

Les propriétés limitées de barrière à l'humidité des films de polysaccharides par rapport aux plastiques représentent un défi majeur pour leur application dans l'emballage. Les polysaccharides sont naturellement hydrophiles, ce qui entraîne une absorption et une transmission faciles de la vapeur d'eau par leurs films. Cette caractéristique limite leur capacité à contrôler la migration de l'humidité dans les chaînes d'approvisionnement à haute humidité pour les produits frais, les rendant moins efficaces que les films plastiques pour prévenir la déshydratation ou la condensation en surface. La sensibilité à l'humidité réduit non seulement les performances de barrière, mais entraîne également la plastification et l'assouplissement du film, se traduisant par une perte de résistance mécanique, un collant ou des fissures au fil du temps. Ces problèmes compromettent la fiabilité des films de polysaccharides pour les fruits et légumes nécessitant une manipulation robuste depuis la station de conditionnement jusqu'à l'étalage en grande surface. Pour atténuer ces limitations, les conditionneurs améliorent souvent les revêtements de polysaccharides en incorporant des lipides, des agents de réticulation ou des nanoparticules, ou en les combinant avec un emballage secondaire, ce qui augmente la complexité de la formulation et du traitement et réduit l'avantage coût-bénéfice par rapport aux films plastiques simples. Le déficit de barrière à l'humidité est particulièrement problématique dans les chaînes du froid longues ou à variations de température pour des produits comme les baies et les légumes-feuilles, où même de légères variations de l'activité de l'eau peuvent provoquer des dommages texturaux, une croissance microbienne ou des défauts visuels, décourageant les détaillants de passer complètement aux emballages plastiques. De nombreuses solutions commerciales, telles que celles proposées par AgroFresh, reposent sur des approches composites ou multicouches qui intègrent des polysaccharides avec des composants hydrophobes plutôt que d'utiliser des films de polysaccharides purs. Bien que ces solutions hybrides améliorent la résistance à l'humidité, elles diluent la simplicité et le discours de durabilité et peuvent soulever des préoccupations réglementaires ou de recyclabilité si des composants non comestibles ou moins biodégradables sont introduits. Pour les petits producteurs et les conditionneurs régionaux, la nécessité d'une expertise avancée en formulation et d'un contrôle de processus plus rigoureux pour gérer la perméabilité à la vapeur d'eau crée une barrière technique à l'entrée, ralentissant l'adoption plus large des films et revêtements comestibles au-delà des premiers adoptants et des grands fournisseurs intégrés. La faible barrière à l'humidité inhérente aux films de polysaccharides par rapport aux plastiques, ainsi que les travaux d'ingénierie supplémentaires nécessaires pour remédier à cette limitation, demeurent un frein technique majeur à leur substitution généralisée aux emballages conventionnels dans le marché des films et revêtements comestibles pour fruits et légumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les composites progressent à mesure que la fonctionnalité multicouche surpasse les films à ingrédient unique

Les polysaccharides demeurent un composant clé des systèmes composites, détenant 39,92 % de la part de marché en 2025. Des matériaux tels que le chitosane, reconnu pour son statut généralement reconnu comme sûr par la Food and Drug Administration, et l'alginate, valorisé pour sa durabilité d'origine marine, font des polysaccharides une matrice de base attrayante. Les protéines, notamment le lactosérum, le soja et la zéïne, représentaient environ 24,78 % du volume du marché en 2025. Ces protéines sont de plus en plus co-formulées avec des polysaccharides en raison de leurs excellentes propriétés filmogènes et de leur compatibilité avec des additifs bioactifs comme la nisine et la natamycine, qui renforcent l'intégrité structurale et la protection microbienne. Les lipides, tels que la cire de carnauba et la gomme-laque, continuent de jouer un rôle essentiel en tant que composants extérieurs de barrière à l'humidité, notamment dans les exportations de fruits tropicaux où la réduction de la transpiration et le maintien du brillant sont essentiels pour préserver l'attrait visuel et le poids lors des longues périodes d'expédition. Des entreprises comme Decco illustrent comment les couches à base de lipides sont intégrées dans des systèmes composites adaptés aux exigences réglementaires et des clients dans différentes régions. Les points forts combinés des polysaccharides pour la durabilité, des protéines pour les avantages structurels et fonctionnels, et des lipides pour le contrôle de l'humidité favorisent l'adoption croissante de systèmes d'ingrédients composites dans le marché des films et revêtements comestibles pour fruits et légumes.

Par ailleurs, les composites devraient croître à un taux de croissance annuel composé de 7,62 % durant 2026-2031, dépassant la moyenne du marché de 6,84 %. Cette croissance est portée par la capacité des systèmes composites, qui combinent polysaccharides, protéines et lipides, à offrir des performances améliorées en matière de contrôle de l'humidité, de propriétés de barrière aux gaz et de résistance mécanique — des capacités que les films à ingrédient unique ne possèdent souvent pas. Les lipides hydrophobes agissent comme des barrières efficaces à la vapeur d'eau, tandis que les protéines fournissent des barrières à l'oxygène et aux arômes ainsi qu'une résistance cohésive. Ces caractéristiques pallient les taux élevés de transmission de la vapeur d'eau des couches de polysaccharides seules, rendant les composites particulièrement adaptés aux produits sensibles à l'humidité tels que les légumes-feuilles et les baies à peau fine. Les revêtements composites peuvent également être personnalisés pour correspondre aux taux de respiration spécifiques et aux propriétés de surface, réduisant la dépendance à l'égard de l'emballage plastique de suremballage. En outre, les composites permettent l'intégration d'agents bioactifs, tels que des antimicrobiens, des antioxydants et des nutraceutiques, dans des couches distinctes, permettant une libération contrôlée près de la surface du produit tout en optimisant la couche externe pour la manipulation et l'apparence. Des entreprises comme Sufresca illustrent comment des systèmes à plusieurs composants peuvent être adaptés à différentes denrées et conditions d'emballage tout en maintenant des formulations compatibles avec les étiquettes propres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les légumes s'accélèrent à mesure que les conditionneurs de légumes-feuilles adoptent les pulvérisations à base de cellulose

Le segment des légumes devrait croître à un taux de croissance annuel composé de 8,25 % durant 2026-2031, porté par l'adoption croissante de revêtements en pulvérisation à base de cellulose par les conditionneurs de légumes-feuilles, de solanacées et de cultures de racines. Ces revêtements réduisent efficacement le flétrissement et les pertes en humidité tout en s'intégrant parfaitement dans les processus de lavage et de séchage existants. Malgré cette croissance, les fruits représentaient 57,10 % de la part de marché en 2025, soutenus par des catégories à haute valeur ajoutée telles que les agrumes, les baies, les fruits à pépins et les fruits à noyau. Les revêtements dans le segment des fruits améliorent la durée d'exposition et réduisent l'altération fongique, notamment dans les canaux d'exportation et de vente au détail premium. Les agrumes, notamment les oranges, les citrons et les pamplemousses, représentent le plus grand sous-segment en raison de systèmes de cire intégrant des fongicides qui répondent aux normes phytosanitaires strictes des États-Unis et de l'Union européenne tout en préservant le brillant et en minimisant les pertes de poids lors des expéditions longue distance. Les baies, notamment les fraises et les myrtilles, constituent le sous-segment à la croissance la plus rapide, bénéficiant de technologies qui prolongent la durée de conservation et réduisent le rétrécissement. Les fruits à noyau, tels que les pêches et les prunes, et les fruits à pépins, notamment les pommes et les poires, utilisent de plus en plus des revêtements à base de protéines qui suppriment les moisissures de stockage et améliorent les taux de conditionnement dans les chaînes du froid.

La croissance accélérée du segment des légumes reflète des changements structurels dans les canaux de salades prêtes à l'emploi, de kits repas et de produits de commodité, où le maintien de la texture et de l'apparence est essentiel pour répondre aux exigences des détaillants et réduire les déchets. Les légumes-feuilles, les solanacées et les légumes-racines bénéficient de revêtements qui réduisent les pertes en eau, limitent la pourriture post-récolte et prolongent la durée de commercialisation. Par exemple, les revêtements à base de cellulose soutiennent une durée de conservation plus longue pour les légumes-feuilles, tandis que les systèmes à base de chitosane protègent les solanacées contre la pourriture, et les revêtements à base d'alginate prolongent la durée de stockage des légumes-racines. Ces avancées favorisent une évolution du portefeuille, positionnant les légumes comme le segment d'application à la croissance la plus rapide au sein du marché des films et revêtements comestibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait une part de marché de 35,18 % en 2025, portée par le renforcement des capacités de chaîne du froid, des stratégies orientées vers l'exportation et des politiques de soutien. Des investissements tels que les 24,4 milliards USD alloués par la Chine aux infrastructures de chaîne du froid et les initiatives du Centre national pour le développement de la chaîne du froid en Inde visent à réduire les taux de pertes post-récolte d'environ 13 %. Les revêtements comestibles sont de plus en plus considérés comme complémentaires à la réfrigération, fournissant une micro-barrière protectrice autour des fruits et légumes individuels. Par exemple, les clusters d'exportation de raisins du Maharashtra ont démontré une réduction de 12 % à 15 % de l'altération lors du transport maritime vers l'Europe en combinant le stockage en chambre froide avec des revêtements, illustrant le potentiel d'adoption plus large dans d'autres régions horticoles à haute valeur ajoutée. Toutefois, les exigences réglementaires dans des pays tels que l'Indonésie et la Thaïlande, qui imposent des approbations distinctes pour chaque formulation de revêtement et chaque cas d'utilisation, retardent la mise sur le marché. Cette complexité profite aux acteurs plus importants tels que Decco et AgroFresh, qui disposent d'une expertise réglementaire interne et d'une présence régionale, leur permettant de naviguer dans les enregistrements multi-pays plus efficacement que les concurrents plus petits.

L'Amérique du Sud devrait croître à un taux de croissance annuel composé de 7,28 % de 2026 à 2031, le taux de croissance régional le plus rapide, porté par l'horticulture orientée vers l'exportation et l'intensification des pressions en matière de durabilité. Le secteur agricole exportateur du Brésil, d'une valeur de 166,5 milliards USD, joue un rôle essentiel, le Ministère de l'agriculture promouvant les revêtements à base d'alginate pour les exportations de mangues et de papayes afin de réduire les taux de rejet dans les ports européens. Les exportateurs chiliensde myrtilles, de cerises et de raisins de table ont adopté des films composites pour prolonger la tolérance au transit lors des longs voyages maritimes vers la Chine et les États-Unis, obtenant cinq à sept jours supplémentaires de durée de conservation après l'arrivée, ce qui soutient une tarification premium sur les marchés distants. Dans des pays comme la Colombie et le Pérou, où l'infrastructure de chaîne du froid rurale est limitée, les revêtements qui prolongent la durée de conservation sans dépendre uniquement de la réfrigération sont stratégiquement précieux. Les fournisseurs internationaux et les innovateurs régionaux ciblent ces marchés avec des solutions qui équilibrent la robustesse dans des conditions variables avec la conformité réglementaire pour les principales destinations d'exportation.

L'Amérique du Nord et l'Europe, avec leurs réseaux de chaîne du froid matures, façonnent le marché à travers des mandats de durabilité, des politiques de réduction des plastiques et des préférences des consommateurs pour les étiquettes propres. Dans l'Union européenne, la directive sur les plastiques à usage unique stimule la demande de films et revêtements à base de cellulose et d'alginate qui répondent aux normes de compostabilité et s'intègrent dans les systèmes d'emballage à base de papier. De même, la législation californienne exigeant des emballages à usage unique recyclables ou compostables d'ici 2032 a conduit les producteurs de baies de la côte ouest à tester des pulvérisations à base d'alginate permettant des formats d'emballage à base de fibres ou ouverts, réduisant ou éliminant les barquettes plastiques tout en maintenant la résilience au transport. Pendant ce temps, le Moyen-Orient et l'Afrique demeurent des marchés émergents, avec une adoption concentrée dans des niches à haute valeur ajoutée telles que l'industrie des agrumes en Afrique du Sud et le secteur des dattes premium aux Émirats arabes unis. Cependant, les cadres réglementaires fragmentés et l'absence de normes harmonisées pour les revêtements comestibles dans des pays comme le Nigéria et l'Égypte obligent les fournisseurs à obtenir des approbations spécifiques à chaque pays, augmentant les coûts d'entrée et ralentissant la pénétration du marché.

Paysage concurrentiel

Le marché des films et revêtements comestibles pour fruits et légumes se caractérise par une fragmentation modérée, avec une concurrence entre de grands fournisseurs d'ingrédients multinationaux et des start-ups innovantes plus petites. Des entreprises telles que Tate and Lyle, RPM International et Kerry s'appuient sur leurs vastes portefeuilles d'ingrédients, leur expertise réglementaire et leurs relations établies avec les principaux détaillants et conditionneurs. Ces organisations se concentrent sur la mise à l'échelle des systèmes à base de cellulose, d'alginate, de protéines et de lipides dans des solutions de revêtement standardisées et de qualité alimentaire pouvant être appliquées dans diverses régions et catégories de produits. Leurs efforts sont axés sur les technologies de plateforme, notamment les systèmes filmogènes à base d'amidon ou de protéines, les émulsifiants et les texturants, qui sont adaptés en formats de revêtement et soutenus par des services techniques pour les stations de conditionnement nécessitant fiabilité et intégration transparente avec les lignes de traitement existantes. Pendant ce temps, des innovateurs spécialisés tels que Hazel Technologies, Apeel Sciences et Mori Inc. ciblent des applications spécifiques à fort impact comme les baies, les avocats et les légumes-feuilles, où la prolongation de la durée de conservation offre des rendements clairs sur l'investissement. Ces start-ups se différencient grâce à des systèmes lipidiques, protéiques ou bioactifs propriétaires, stimulant l'innovation au-delà des ingrédients de base.

Les opportunités sur le marché sont de plus en plus axées sur les revêtements bioactifs et les formulations composites qui combinent les performances de barrière avec une fonctionnalité antimicrobienne ou antioxydante. Par exemple, Mori Inc. utilise des revêtements à base de protéines de soie pour créer des couches ultra-minces et respirantes capables de transporter des composés bioactifs tout en maintenant des attributs compatibles avec les étiquettes propres. Cette approche comble les lacunes laissées par les revêtements traditionnels à base de cire ou de polysaccharides simples. Les systèmes composites qui intègrent des lipides hydrophobes avec des protéines à barrière à l'oxygène et des polysaccharides retiennent également l'attention. Ces systèmes pallient les limitations d'humidité et d'échange de gaz des films à ingrédient unique et permettent une personnalisation spécifique aux denrées pour des produits tels que les baies, les agrumes ou les légumes-feuilles. Tandis que les start-ups pilotent souvent ces innovations avec des producteurs et des détaillants spécifiques, les multinationales se concentrent sur l'industrialisation et la standardisation de concepts réussis en systèmes d'ingrédients évolutifs à l'échelle mondiale. À mesure que les attentes réglementaires et des détaillants se resserrent autour de la réduction des plastiques et des exigences d'étiquette propre, les revêtements bioactifs et composites présentent des opportunités de croissance significatives en offrant des avantages en matière de durée de conservation, de sécurité et de durabilité dans une solution unique.

Les partenariats stratégiques et la construction d'écosystèmes deviennent de plus en plus importants pour façonner la concurrence au sein de ce marché, brouillant les frontières entre les fournisseurs d'ingrédients, les entreprises technologiques et les marques de produits frais. Les grandes entreprises d'ingrédients collaborent avec des spécialistes des revêtements pour combiner leur expertise en formulation et réglementation avec des principes actifs propriétaires ou des technologies d'application développés par des start-ups. Ces collaborations visent à accélérer les approbations réglementaires et à réduire les risques de commercialisation pour les détaillants mondiaux. Simultanément, des innovateurs comme Hazel Technologies travaillent étroitement avec des exportateurs et des conditionneurs pour développer des études de cas riches en données démontrant la réduction des déchets et l'amélioration de la qualité. Ces résultats sont utilisés pour négocier une adoption plus large et des programmes co-brandés. Les détaillants et les groupements de producteurs-expéditeurs, notamment dans les catégories à haute valeur ajoutée et les régions orientées vers l'exportation, émergent comme des décideurs clés. Ils conduisent souvent des essais multi-fournisseurs, comparant les plateformes multinationales avec des solutions de start-ups dans des conditions réelles de chaîne d'approvisionnement. Cette dynamique favorise une amélioration continue des performances, des coûts et de la facilité d'intégration, renforçant un paysage concurrentiel où le succès dépend de la fourniture de solutions de revêtement bioactives et composites différenciées, techniquement robustes, conformes aux réglementations et économiquement viables.

Leaders du secteur des films et revêtements comestibles pour fruits et légumes

Apeel Sciences

RPM International Inc.

Tate & Lyle PLC

Sufresca

Hazel Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La start-up suédoise de technologie alimentaire Saveggy a lancé un revêtement végétal comestible sans additifs pour les produits frais, offrant une alternative à l'emballage plastique. Le revêtement était composé de deux ingrédients : l'huile de colza et l'huile d'avoine. Saveggy visait à développer cette solution pour réduire considérablement l'utilisation du plastique dans les emballages et aider à minimiser le gaspillage alimentaire dans les produits frais.

- Juin 2025 : Akorn Technology, fabricant de revêtements naturels pour fruits et légumes frais, a lancé un nouveau revêtement comestible pour concombres visant à prolonger la durée de conservation et à remplacer les emballages plastiques à usage unique. Les revêtements comestibles brevetés d'Akorn utilisent des matériaux végétaux valorisés et non OGM pour offrir une solution naturelle prolongeant la durée de conservation et améliorant la qualité. L'entreprise cherchait à répondre aux demandes des consommateurs et des détaillants aux États-Unis, en Europe et dans d'autres régions pour des alternatives d'emballage durables fabriquées à partir de matériaux biosourcés et compostables.

- Mai 2024 : Apeel Sciences, une entreprise spécialisée dans les solutions de chaîne d'approvisionnement pour l'industrie des produits frais grâce à des revêtements comestibles, a annoncé le lancement de « The Apeel Leverage », une initiative visant à améliorer la chaîne d'approvisionnement en produits frais. En utilisant sa technologie à base de plantes, Apeel visait à améliorer l'efficacité opérationnelle, élargir l'accès aux marchés et optimiser la qualité des produits et les performances en grande distribution. L'initiative a débuté avec son premier pilier, « Expand Offerings with Confidence » (Élargir l'offre avec confiance).

Portée du rapport mondial sur le marché des films et revêtements comestibles pour fruits et légumes

Les films et revêtements comestibles sont de fines couches de matériaux comestibles, tels que des biopolymères comestibles et des additifs de qualité alimentaire, appliqués sur les fruits et légumes qui jouent un rôle important dans leur conservation, distribution et commercialisation. Certaines de leurs fonctions consistent à protéger le produit contre les dommages mécaniques et les activités physiques, chimiques et microbiologiques.

Le rapport sur le marché des films et revêtements comestibles pour fruits et légumes est segmenté par type d'ingrédient en protéines, polysaccharides, lipides, composites, par application en fruits — agrumes, baies, fruits à pépins, fruits à noyau ; légumes — légumes-feuilles, solanacées, racines et tubercules, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Protéines |

| Polysaccharides |

| Lipides |

| Composites |

| Fruits | Agrumes |

| Baies | |

| Fruits à pépins | |

| Fruits à noyau | |

| Légumes | Légumes-feuilles |

| Solanacées | |

| Racines et tubercules |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Protéines | |

| Polysaccharides | ||

| Lipides | ||

| Composites | ||

| Par application | Fruits | Agrumes |

| Baies | ||

| Fruits à pépins | ||

| Fruits à noyau | ||

| Légumes | Légumes-feuilles | |

| Solanacées | ||

| Racines et tubercules | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des films et revêtements comestibles pour fruits et légumes croît-il ?

Le marché progresse à un TCAC de 6,84 % entre 2026 et 2031, passant de 1,05 milliard USD à 1,46 milliard USD.

Quel segment d'ingrédients domine actuellement les revenus ?

Les polysaccharides détiennent 39,92 % des revenus de 2025 grâce aux propriétés antimicrobiennes du chitosane et au profil de durabilité de l'alginate.

Quelle application offre la croissance la plus rapide ?

Les revêtements pour légumes devraient progresser à un TCAC de 8,25 % à mesure que les films à base de cellulose réduisent le flétrissement des légumes-feuilles.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique représente 35,18 % des revenus mondiaux, soutenue par d'importants investissements dans la chaîne du froid et des volumes élevés de produits.

Dernière mise à jour de la page le: