Taille et Part du Marché des Services de Télécommunications aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

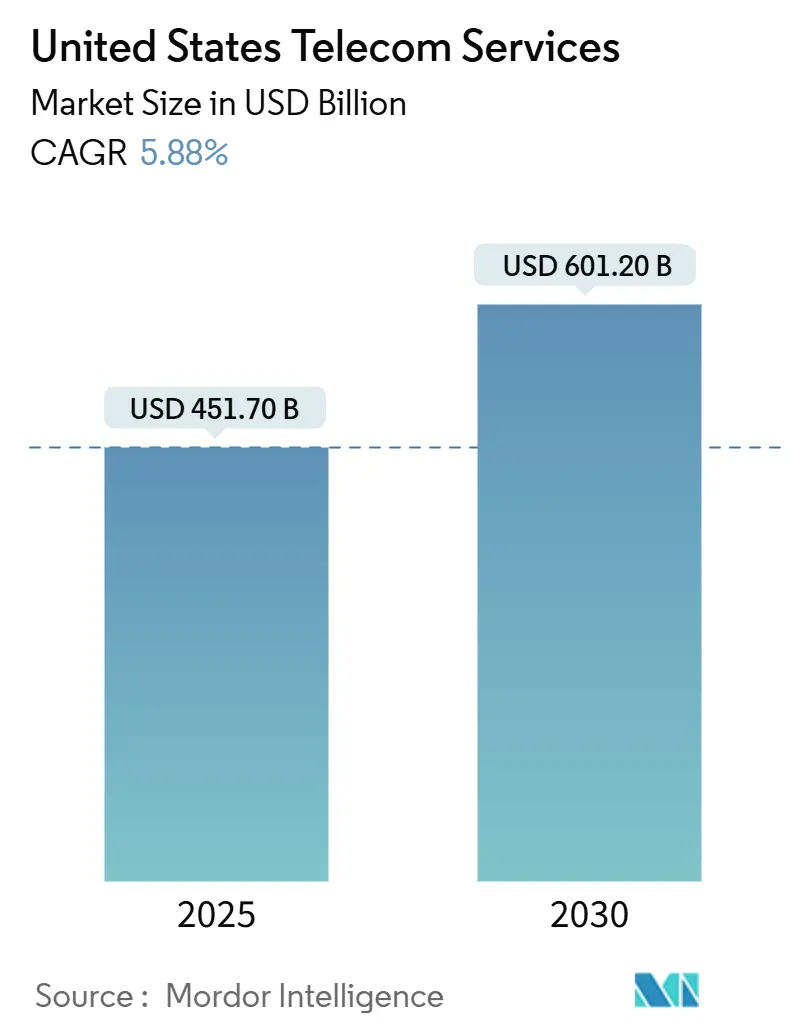

| Taille du Marché (2025) | 451.70 Milliards de dollars |

| Taille du Marché (2030) | 601.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Télécommunications aux États-Unis par Mordor Intelligence

La taille du marché des services de télécommunications aux États-Unis s'établit à 451,7 milliards USD en 2025 et devrait atteindre 601,2 milliards USD en 2030, progressant à un CAGR de 5,88 %. La forte dynamique provient des déploiements nationaux de réseaux 5G autonomes, de la demande croissante de réseaux cellulaires privés et des besoins en bande passante en forte hausse des centres de données d'IA générative. Les aides fédérales via le programme BEAD de 42,45 milliards USD accélèrent les déploiements de fibre, tandis que les cadres de partage de spectre tels que le CBRS et la bande 6 GHz abaissent les barrières à l'entrée pour les fournisseurs de niche. Les frontières concurrentielles entre opérateurs, câblo-opérateurs, hyperscalers et entreprises satellitaires continuent de s'estomper à mesure que les acteurs s'efforcent de regrouper les capacités filaires, sans fil et de cloud en périphérie. Les initiatives réglementaires visant à limiter les frais abusifs et à rétablir la neutralité du net introduisent des pressions sur les coûts tout en favorisant simultanément la confiance des consommateurs et l'adoption des services à long terme.

Points Clés du Rapport

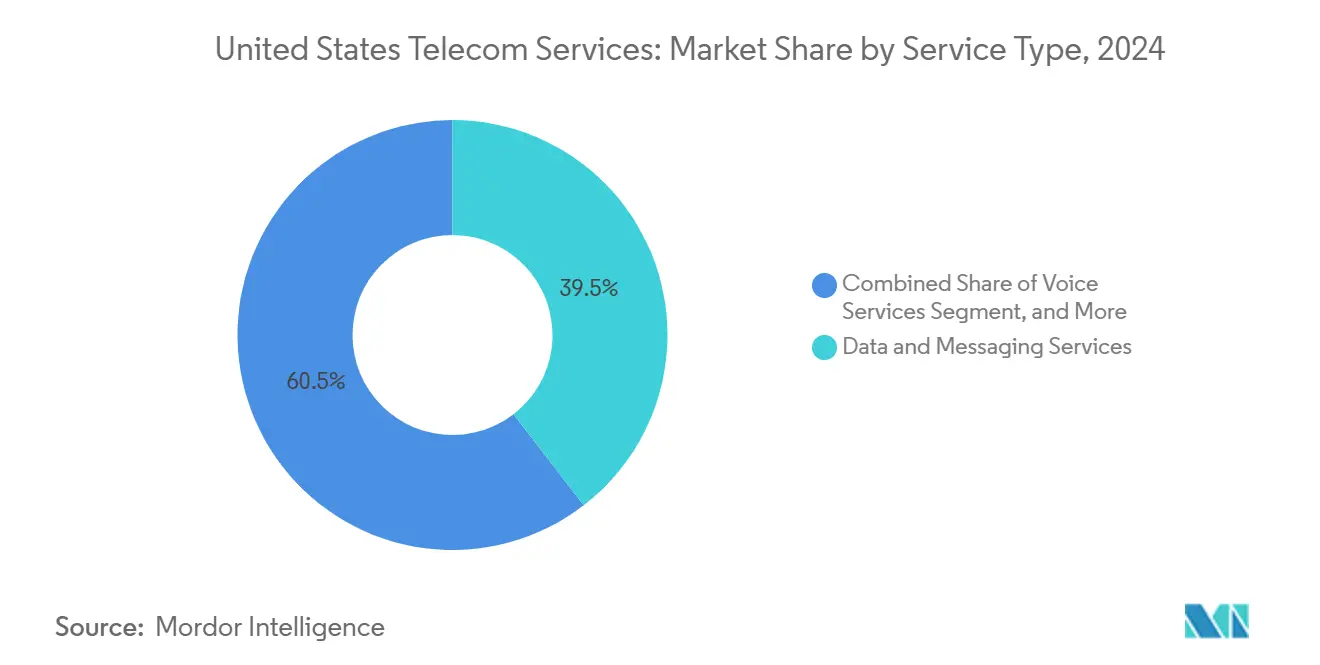

- Par type de service, les services de données et de messagerie ont dominé avec une part de revenus de 39,54 % en 2024 et devraient se développer à un CAGR de 8,67 % jusqu'en 2030.

- Par transmission, l'infrastructure filaire a représenté 47,22 % de la part du marché des services de télécommunications aux États-Unis en 2024 et devrait croître à un CAGR de 6,02 % jusqu'en 2030.

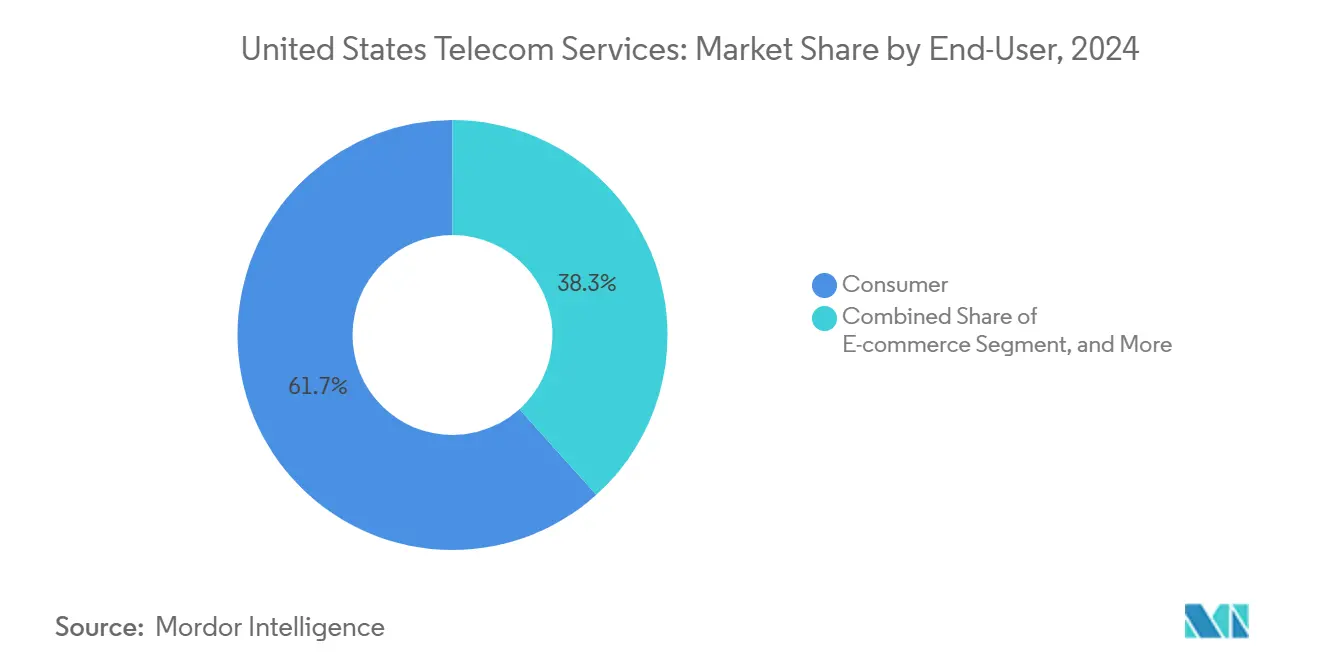

- Par utilisateur final, le segment consommateurs a contribué à hauteur de 61,66 % des revenus de 2024, tandis que le commerce électronique devrait afficher le CAGR le plus rapide à 7,24 % jusqu'en 2030.

Tendances et Perspectives du Marché des Services de Télécommunications aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements Accélérés du Cœur de Réseau 5G Autonome (SA) | +1.2% | National, avec des gains précoces dans les principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Expansion de l'Accès Sans Fil Fixe pour les Ménages Ruraux Non Desservis | +0.8% | Amérique rurale, en particulier les zones de recensement éligibles au BEAD | Long terme (≥ 4 ans) |

| Demande des Entreprises pour les Réseaux Cellulaires Privés et l'Intégration Cloud en Périphérie | +1.5% | National, concentré dans les pôles de fabrication et de logistique | Court terme (≤ 2 ans) |

| Besoins Croissants en Bande Passante des Centres de Données d'IA Générative | +1.1% | Clusters régionaux en Virginie, au Texas, en Oregon et en Caroline du Nord | Moyen terme (2 à 4 ans) |

| Financement des Infrastructures via le Programme d'Équité, d'Accès et de Déploiement du Haut Débit (BEAD) | +0.9% | Spécifique à chaque État, en priorisant les zones non desservies et sous-desservies | Long terme (≥ 4 ans) |

| Cadres de Partage de Spectre (CBRS, 6 GHz) Permettant l'Entrée de Nouveaux Acteurs | +0.4% | National, avec une adoption par les entreprises concentrée dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Accélérés du Cœur de Réseau 5G Autonome

Le réseau SA de T-Mobile couvre déjà 300 millions d'Américains, donnant à l'opérateur un avantage en termes de délai de mise sur le marché dans le découpage de réseau pour l'IoT industriel.[1]T-Mobile US Press Center, "Jalon de couverture nationale 5G autonome," t-mobile.com Le retard de lancement du SA de Verizon à 2025 souligne les difficultés d'intégration que les opérateurs plus petits pourraient également rencontrer. Les entreprises adoptant le SA observent des réductions de latence proches de 40 % par rapport à la 5G NSA, permettant des analyses en temps réel dans les projets pilotes de mobilité autonome. Les contrats fédéraux liés aux cadres de cybersécurité du NIST ajoutent une complexité de conformité mais sécurisent des flux de revenus durables. Dans l'ensemble, la dynamique du SA positionne le marché des services de télécommunications aux États-Unis pour monétiser les communications ultra-fiables à faible latence dans les domaines de la fabrication intelligente, de la télésanté et des véhicules connectés.

Demande des Entreprises pour les Réseaux Cellulaires Privés et l'Intégration Cloud en Périphérie

Le nombre de sites 5G privés a augmenté de 180 % d'une année sur l'autre en 2024, les usines et entrepôts remplaçant le Wi-Fi par une connectivité déterministe pour les véhicules guidés autonomes.[2]Microsoft Corporation, "Investissement de 3,3 milliards USD dans l'infrastructure d'IA au Wisconsin," microsoft.com Les nœuds de calcul en périphérie réduisent la latence aller-retour en dessous de 10 millisecondes, un seuil vital pour le contrôle qualité en temps réel dans la production de semi-conducteurs et pharmaceutique. Le programme 5G-to-Next-G de 600 millions USD du Département de la Défense valide l'architecture, tandis que la certification FedRAMP élimine les fournisseurs insuffisamment préparés. Les hyperscalers s'associent aux opérateurs pour pré-intégrer les services en périphérie, redéfinissant le marché des services de télécommunications aux États-Unis comme une plateforme de bout en bout plutôt qu'un simple service de connectivité.

Besoins Croissants en Bande Passante des Centres de Données d'IA Générative

Les charges de travail d'entraînement de l'IA générative exigent une bande passante plus de 1 000 fois supérieure à celle des applications d'entreprise typiques, stimulant les constructions hyperscale dans le nord de la Virginie et le Triangle du Texas. L'engagement de 3,3 milliards USD de Microsoft au Wisconsin illustre l'ampleur des mises à niveau de réseau requises pour les routes fibre à 400 Gbps. Les pénuries régionales de brins de fibre font monter les prix, créant des opportunités de revenus premium pour les fournisseurs de réseau intermédiaire. Les réglementations environnementales imposant l'approvisionnement en énergie renouvelable influencent le choix des sites, orientant l'expansion du réseau vers les États riches en énergie éolienne et solaire. L'effet de cluster ancre des volumes de trafic à long terme, assurant une hausse soutenue pour le marché des services de télécommunications aux États-Unis.

Financement des Infrastructures via le Programme BEAD

L'allocation de 42,45 milliards USD du BEAD est fortement orientée vers la fibre, façonnant les carnets de commandes des fournisseurs jusqu'en 2030.[3]Administration nationale des télécommunications et de l'information, "Programme d'équité, d'accès et de déploiement du haut débit," ntia.doc.gov Le Texas à lui seul canalisera 3,3 milliards USD pour atteindre 1,5 million de locaux non desservis. Les clauses Buy America font monter les coûts des matériaux mais relancent les usines de câbles nationales, atténuant progressivement les pénuries d'approvisionnement. Un financement pluriannuel prévisible donne aux petits fournisseurs ruraux la confiance nécessaire pour se développer, tandis que les entrepreneurs en construction bénéficient d'une visibilité sur la demande de main-d'œuvre. Dans l'ensemble, le BEAD soutient une expansion fondamentale de l'empreinte du marché des services de télécommunications aux États-Unis vers des zones géographiques auparavant non rentables.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des Coûts de Construction de Fibre et Pénuries de Main-d'Œuvre | -0.7% | National, particulièrement aigu dans les régions rurales et montagneuses | Court terme (≤ 2 ans) |

| Contrôle Réglementaire sur les Pratiques de Frais Abusifs et Rétablissement de la Neutralité du Net | -0.4% | National, avec des coûts de conformité variables selon la taille de l'opérateur | Moyen terme (2 à 4 ans) |

| Déclin de l'ARPU Vocal Traditionnel | -0.3% | National, accéléré dans les marchés urbains à forte pénétration mobile | Long terme (≥ 4 ans) |

| Risque de Substitution par le Haut Débit Satellitaire dans les Zones Éloignées | -0.2% | Amérique rurale, en particulier les zones au-delà de la portée du déploiement de la fibre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Coûts de Construction de Fibre et Pénuries de Main-d'Œuvre

Les prix des câbles à fibre optique ont bondi de 35 % en 2024, tandis que les salaires des techniciens qualifiés ont augmenté de 18 % alors que les opérateurs se disputaient des équipes rares. Les routes en terrain montagneux coûtent jusqu'à 60 % de plus que les constructions en terrain plat, entraînant des retards de calendrier dépassant six mois sur 40 % des projets. Les mandats de salaires en vigueur dans le cadre du BEAD intensifient la pénurie d'entrepreneurs, incitant les opérateurs à stocker des matériaux et à immobiliser du fonds de roulement. Malgré ces obstacles, les avantages de capacité à long terme maintiennent les constructions de fibre économiquement rationnelles, bien qu'à une intensité capitalistique plus élevée pour le marché des services de télécommunications aux États-Unis.

Contrôle Réglementaire sur les Pratiques de Frais Abusifs et Rétablissement de la Neutralité du Net

L'application des règles de la FCC a permis d'obtenir 2,9 milliards USD de remboursements aux consommateurs en 2024, obligeant les opérateurs à supprimer les frais d'activation et de mise à niveau. Les règles de neutralité du net interdisent la priorisation payante, érodant les revenus annexes tout en augmentant les frais généraux de gestion du trafic. Les audits de conformité exigent désormais des preuves détaillées d'un traitement non discriminatoire, augmentant les dépenses opérationnelles, en particulier pour les petits opérateurs. Bien que la transparence renforce la confiance des utilisateurs, la compression des marges à court terme tempère la croissance du marché des services de télécommunications aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Redéfinissent la Connectivité

Les données et la messagerie ont capté 39,54 % des revenus de 2024 sur le marché des services de télécommunications aux États-Unis, dépassant toutes les autres catégories avec une perspective de CAGR de 8,67 % jusqu'en 2030. La voix conserve une part de revenus de 25 % car les forfaits illimités masquent la tarification par ligne, et la Pay-TV continue de perdre du terrain face aux agrégateurs de streaming. La croissance historique montre que les services de données s'accélèrent de 6,2 % durant la période 2019-2024 au rythme actuel, alimentés par les migrations vers le cloud et les volumes IoT qui nécessitent une bande passante garantie.

Au sein des données, le haut débit mobile amélioré par la 5G monétise les gains de capacité via des forfaits premium, tandis que les données fixes ciblent le SD-WAN d'entreprise et l'accès internet dédié. La conformité aux mandats fédéraux de sécurité positionne les opérateurs certifiés pour remporter des charges de travail gouvernementales, renforçant la primauté des services de données sur le marché des services de télécommunications aux États-Unis. La scalabilité supérieure du segment assure son statut à la fois de moteur de croissance et de bac à sable d'innovation pour les cas d'usage émergents tels que la réalité étendue immersive et la robotique connectée.

Par Transmission : Les Réseaux Filaires à Dominante Fibre Conservent l'Avantage

L'infrastructure filaire a généré 47,22 % des revenus de 2024 et devrait se développer à un CAGR de 6,02 %. La fibre jusqu'aux locaux domine les métropoles denses où l'économie des immeubles à logements multiples justifie le terrassement, tandis que le cuivre hérité persiste principalement dans les circuits point à point d'entreprise. La transmission sans fil, couvrant le cellulaire macro et le satellite, reste indispensable pour la mobilité et la portée à distance, mais les plafonds de spectre limitent sa capacité à se substituer à la fibre pour les charges de travail gourmandes en capacité.

La taille du marché des services de télécommunications aux États-Unis pour les constructions filaires bénéficie de courbes de coûts favorables à mesure que les prix des équipements baissent avec le volume et que les politiques d'accès ouvert se répandent. Les réseaux hybrides activés par le CBRS brouillent davantage la frontière entre filaire et sans fil, optimisant le backhaul là où le terrassement est prohibitif. Les constellations LEO satellitaires ajoutent de la résilience mais restent limitées en bande passante, maintenant la fibre fermement en tête pour la connectivité d'entreprise critique.

Par Utilisateur Final : Les Consommateurs Dominent Tandis que le Commerce Électronique Progresse Rapidement

Les consommateurs ont généré 61,66 % des revenus de 2024, reflétant l'adoption généralisée du haut débit et la hausse des dépenses moyennes sur les niveaux de vitesse premium. Les segments entreprises et secteur public se partagent le reste, où le commerce électronique devrait afficher un CAGR de 7,24 % jusqu'en 2030, soutenu par des nœuds de calcul en périphérie qui réduisent les délais de livraison du dernier kilomètre. La fabrication, l'énergie et la santé affichent une croissance régulière de 4 à 6 %, rythmée par les cycles d'autorisation réglementaire et de budgétisation des dépenses d'investissement.

La croissance des consommateurs se modère à mesure que le haut débit urbain approche de la saturation, mais les joueurs et les ménages en streaming 4K continuent d'augmenter leurs forfaits. Les acteurs du commerce électronique considèrent la latence réseau comme un facteur de différenciation de l'expérience client, stimulant les investissements dans des zones de périphérie sur site qui approfondissent les relations avec les opérateurs. Les projets d'équité numérique du secteur public dans le cadre du BEAD élargissent davantage la base d'utilisateurs finaux, renforçant la résilience à long terme du marché des services de télécommunications aux États-Unis.

Analyse Géographique

Les performances régionales varient considérablement sur le marché des services de télécommunications aux États-Unis. Le Nord-Est et la Côte Ouest affichent l'ARPU le plus élevé, soutenus par des écosystèmes technologiques denses qui privilégient la redondance et une latence inférieure à 10 millisecondes. Le Sud-Est est le plus rapide à progresser avec un CAGR de 6,8 % en raison des afflux de population, de la relocalisation de la fabrication et de la construction de centres de données qui stimulent la demande de liaisons fibre.

Les comtés ruraux des Montagnes Rocheuses et des Grandes Plaines bénéficient de manière disproportionnée des attributions BEAD, dépassant souvent 1 000 USD par local non desservi. La ceinture industrielle du Midwest exploite les réseaux privés pour les usines automobiles et logistiques, tandis que le Triangle du Texas absorbe la densification sans fil pour soutenir une croissance annuelle de la population de 2 %.

La cartographie de la FCC montre que 21,3 millions d'Américains manquent encore d'un service à 25/3 Mbps. Les terres tribales et les régions montagneuses représentent les déploiements les plus difficiles, le terrain faisant monter les coûts jusqu'à 60 %. Les examens environnementaux stricts de la Californie ajoutent huit mois aux permis de fibre typiques, soulignant l'interaction entre les règles des États et la vitesse de déploiement sur le marché des services de télécommunications aux États-Unis.

Paysage Concurrentiel

Le marché des services de télécommunications aux États-Unis présente une concentration modérée : les quatre premiers opérateurs détiennent 65 % des revenus sans fil. Les avantages d'échelle s'accumulent pour les entreprises qui combinent fibre nationale, spectre de bande moyenne et partenariats cloud. L'avance de T-Mobile dans la 5G SA lui permet de décrocher les premiers contrats de découpage d'entreprise, tandis que Verizon mise sur la fibre suburbaine pour compenser les plafonds de capacité de l'accès sans fil fixe. AT and T s'aligne avec les hyperscalers pour co-localiser les cœurs en périphérie, et les grands câblo-opérateurs tels que Charter s'appuient sur la fibre rurale pour se diversifier au-delà des marchés du modem câble.

Les perturbateurs comprennent des acteurs satellitaires bénéficiant d'une autorisation de service mobile, des fournisseurs cloud proposant une 5G privée clé en main, et des opérateurs de niche exploitant le CBRS pour les marchés verticaux. Les essais d'Open RAN visent à réduire la dépendance aux fournisseurs et à accélérer le déploiement des fonctionnalités. Les mouvements stratégiques se concentrent sur les enchères de spectre, les accords de partage d'infrastructure et l'automatisation des réseaux par l'IA pour réduire les dépenses opérationnelles.

Dans l'ensemble, l'intensité concurrentielle stimule l'innovation tout en préservant de la place pour les entrants spécialisés, maintenant un marché des services de télécommunications aux États-Unis dynamique mais discipliné.

Leaders du Secteur des Services de Télécommunications aux États-Unis

Verizon Communications Inc.

Comcast Corporation

Charter Communications Inc.

T-Mobile US Inc.

Lumen Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Verizon a réservé 2,1 milliards USD pour des constructions de fibre suburbaine ciblant 3 millions de locaux d'ici 2027.

- Septembre 2025 : T-Mobile a finalisé l'acquisition de Ka'ena Corporation pour 1,35 milliard USD, ajoutant 5 millions d'abonnés prépayés.

- Juillet 2025 : Charter s'est engagé à investir 5 milliards USD dans l'expansion de la fibre rurale jusqu'en 2028 en collaboration avec des coopératives électriques locales.

- Juin 2025 : Starlink a obtenu l'autorisation de la FCC pour les services satellitaires mobiles permettant la connectivité directe vers les téléphones portables.

Périmètre du Rapport sur le Marché des Services de Télécommunications aux États-Unis

| Services Vocaux | Filaire |

| Sans Fil | |

| Services de Données et de Messagerie | Services de Données Mobiles |

| Services de Données Fixes | |

| Services Pay-TV et OTT |

| Filaire | Fibre Optique |

| Câble en Cuivre | |

| Sans Fil | Réseaux Cellulaires |

| Communication Satellitaire |

| Consommateurs | |

| Entreprises | Fabrication |

| Énergie et Services Publics | |

| Transport et Logistique | |

| Secteur Public | |

| Santé | |

| Commerce Électronique | |

| Autres |

| Par Type de Service | Services Vocaux | Filaire |

| Sans Fil | ||

| Services de Données et de Messagerie | Services de Données Mobiles | |

| Services de Données Fixes | ||

| Services Pay-TV et OTT | ||

| Par Transmission | Filaire | Fibre Optique |

| Câble en Cuivre | ||

| Sans Fil | Réseaux Cellulaires | |

| Communication Satellitaire | ||

| Par Utilisateur Final | Consommateurs | |

| Entreprises | Fabrication | |

| Énergie et Services Publics | ||

| Transport et Logistique | ||

| Secteur Public | ||

| Santé | ||

| Commerce Électronique | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quel est le montant des dépenses américaines en services de télécommunications en 2025 ?

La taille du marché des services de télécommunications aux États-Unis atteint 451,7 milliards USD en 2025.

Quel est le rythme de croissance prévu jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait augmenter pour atteindre 601,2 milliards USD, ce qui équivaut à un CAGR de 5,88 %.

Quel segment se développe le plus rapidement ?

Les services de données et de messagerie affichent le CAGR le plus élevé à 8,67 % jusqu'en 2030.

Pourquoi la 5G autonome est-elle importante pour les entreprises ?

Les cœurs SA permettent le découpage de réseau, offrant une latence inférieure à 10 millisecondes essentielle pour l'IoT industriel et les analyses en temps réel.

Comment le programme BEAD influence-t-il la connectivité rurale ?

Le BEAD alloue 42,45 milliards USD aux constructions de fibre, apportant le haut débit à grande vitesse à des millions de locaux non desservis, en particulier dans les États ruraux.

Quelle tendance concurrentielle définit 2025 ?

La convergence des opérateurs, du câble, du cloud et des entreprises satellitaires s'intensifie, les quatre premiers détenant toujours environ 65 % des revenus sans fil.

Dernière mise à jour de la page le: