Taille et part de marché des services informatiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

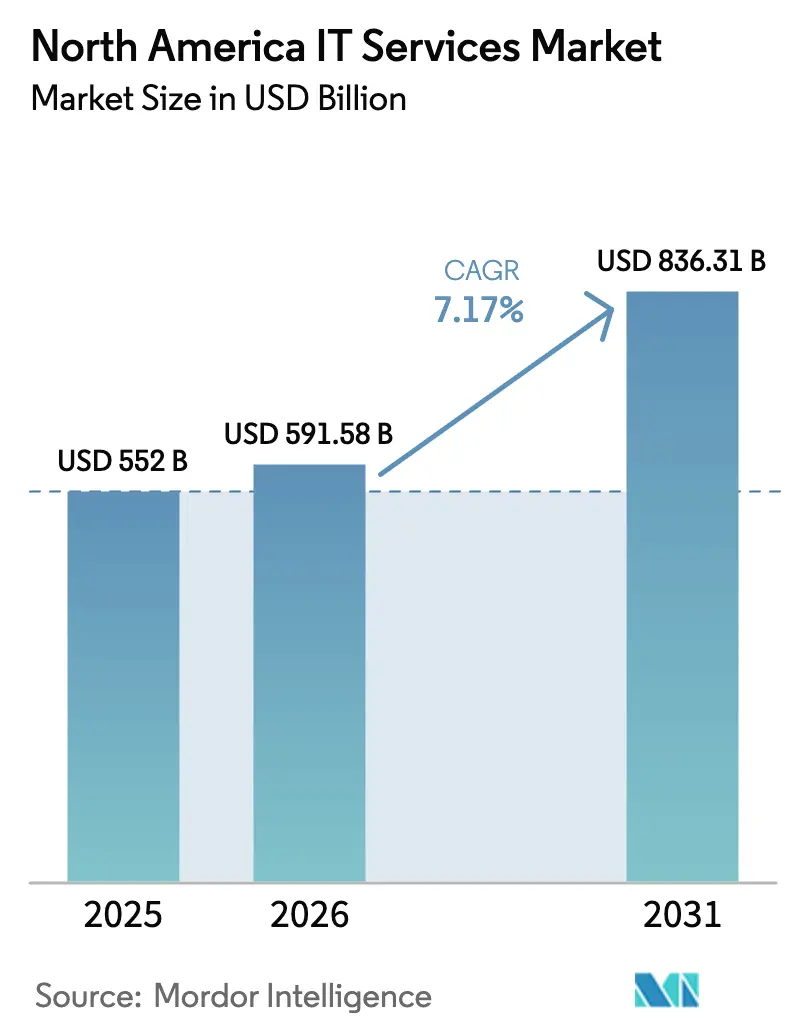

| Taille du marché de l'année de base (2025) | 552 Milliards de dollars |

| Taille du Marché (2026) | 591.58 Milliards de dollars |

| Taille du Marché (2031) | 836.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Amérique du Nord par Mordor Intelligence

La taille du marché des services informatiques en Amérique du Nord était évaluée à 552 milliards USD en 2025 et devrait croître de 591,58 milliards USD en 2026 pour atteindre 836,31 milliards USD d'ici 2031, à un TCAC de 7,17 % au cours de la période de prévision (2026-2031). Des dépenses d'entreprise record pour les migrations cloud à grande échelle, une adoption croissante des plateformes dotées d'intelligence artificielle et des déploiements zero-trust à grande échelle soutiennent cette dynamique. L'Amérique du Nord représente 40 % des dépenses informatiques mondiales et a enregistré une augmentation de 10,2 % en 2025, soulignant la centralité de la région dans la transformation numérique mondiale. Les conseils d'administration exigent des projets technologiques qui se traduisent directement par une augmentation des revenus ou une réduction des coûts, orientant les contrats vers des prestataires capables de lier la livraison technique à des résultats mesurables. Les pôles de talents nearshore en Amérique latine, offrant des économies de coûts de 25 % à 40 % par rapport aux tarifs américains, soulagent la pénurie de compétences tout en préservant la collaboration en temps réel. Les cybermenaces accrues, l'évolution des mandats de souveraineté des données et la hausse des coûts en capital introduisent une complexité d'exécution mais créent simultanément des opportunités de conseil pour les prestataires compétents en matière de conformité.

Points clés du rapport

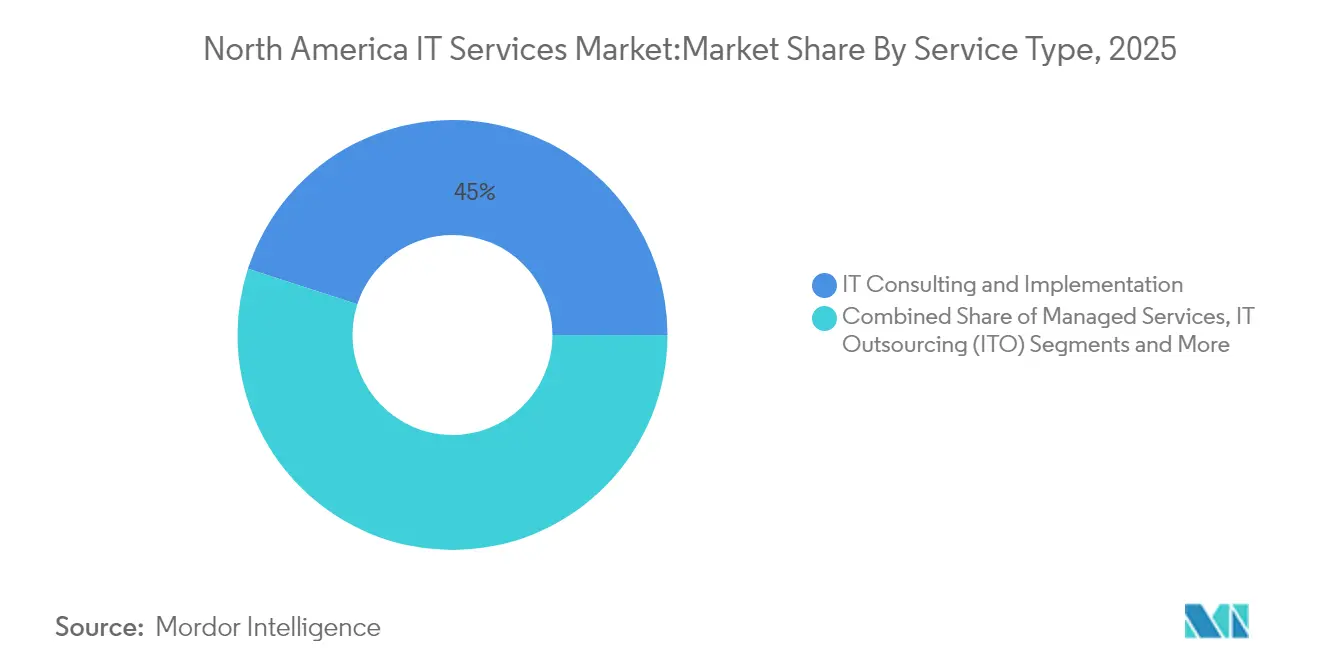

- Par type de service, le conseil et la mise en œuvre informatiques ont dominé avec 45,02 % de la part de marché des services informatiques en Amérique du Nord en 2025, tandis que les services gérés se développent le plus rapidement avec un TCAC de 8,22 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site représentaient 67,12 % de la taille du marché des services informatiques en Amérique du Nord en 2025, mais le déploiement cloud progresse à un TCAC de 8,71 %.

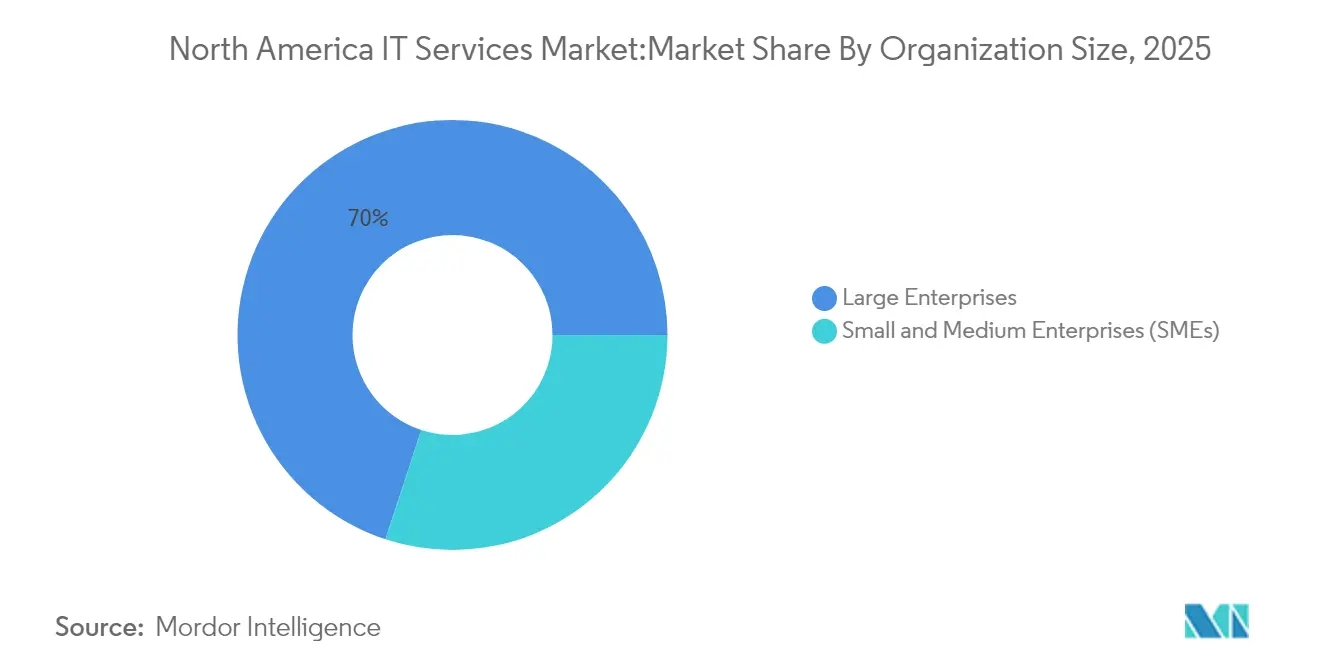

- Par taille d'organisation, les grandes entreprises détenaient 69,95 % de la part de revenus en 2025, tandis que les PME devraient croître à un TCAC de 8,36 % jusqu'en 2031.

- Par secteur d'utilisation finale, le BFSI a capté 29,55 % de la taille du marché des services informatiques en Amérique du Nord en 2025 ; la santé et les sciences de la vie enregistre le TCAC le plus élevé à 7,42 % jusqu'en 2031.

- Par pays, les États-Unis ont conservé 40,60 % de la part de marché des services informatiques en Amérique du Nord en 2025, tandis que le Canada est projeté à un TCAC de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de la transformation numérique à l'échelle de l'entreprise | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Migration rapide vers le cloud et le cloud hybride multi-cloud | +1.8% | Mondial, gains précoces aux États-Unis et au Canada | Court terme (≤2 ans) |

| Adoption croissante de la cybersécurité et du zero-trust | +1.4% | Cœur de l'Amérique du Nord, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Les pôles de talents nearshore soulagent le déficit de compétences américain | +0.9% | Corridor États-Unis–Amérique latine, Canada–Mexique | Long terme (≥4 ans) |

| La tarification basée sur les résultats débloque la demande du marché intermédiaire | +0.7% | Amérique du Nord, expansion au Mexique | Moyen terme (2-4 ans) |

| Accélérateurs GenAI gérés en tant que service | +1.2% | Conduit par les États-Unis, suivi par le Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique à l'échelle de l'entreprise

Soixante-douze pour cent des leaders numériques prévoient des budgets plus importants en 2025, signalant que la transformation a évolué vers une réinvention complète du modèle d'affaires. Les entreprises nord-américaines dépensent en moyenne 33 millions USD par an en informatique, reflétant des taux d'adoption plus élevés et des coûts de main-d'œuvre plus importants. Les contrats intègrent de plus en plus le support décisionnel piloté par l'IA, les opérations autonomes et les plateformes d'engagement client en temps réel, offrant aux prestataires une visibilité sur les revenus sur plusieurs années.

Migration rapide vers le cloud et le cloud hybride multi-cloud

Les architectures hybrides équilibrent performance, conformité et coût entre les hyperscalers ; 75 % des charges de travail informatiques devraient fonctionner dans le cloud d'ici 2027. Les entreprises adoptent le multi-cloud pour éviter la dépendance à un fournisseur unique, suscitant une demande de services d'orchestration et de gouvernance. Les trois premiers hyperscalers détiennent 67 % de part de marché, mais les utilisateurs se diversifient pour réduire le risque de concentration.

Adoption croissante de la cybersécurité et du zero-trust

Quatre-vingt-dix pour cent des organisations migrant vers le cloud adoptent le zero-trust, mais seulement 22 % des responsables informatiques se sentent confiants quant à leur posture de sécurité cloud[1]Zscaler, "État d'adoption du zero-trust 2024", zscaler.com. L'arrêté exécutif américain 14028 oblige les agences fédérales à mettre en œuvre le zero-trust, catalysant l'adoption dans le secteur privé.

Les pôles de talents nearshore soulagent le déficit de compétences américain

Les États-Unis font face à une pénurie projetée de 1,2 million de développeurs d'ici 2026, incitant les entreprises à exploiter les pôles latino-américains où le Mexique seul compte 723 000 ingénieurs logiciels. Le nearshoring permet des économies de 25 % à 40 % et aligne les horaires de travail, accélérant une croissance annuelle de l'externalisation de 20 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité de la souveraineté des données et de la conformité | -1.6% | Corridors États-Unis–UE, mondial | Long terme (≥4 ans) |

| Pénurie aiguë de talents et inflation salariale | -2.3% | Cœur de l'Amérique du Nord, pôles nearshore | Moyen terme (2-4 ans) |

| Les règles de divulgation carbone freinent l'externalisation des centres de données | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Aversion au risque contractuel due à la hausse des taux d'intérêt | -1.1% | Amérique du Nord, extension au Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la souveraineté des données et de la conformité

Des règles de confidentialité fragmentées contraignent les entreprises à opérer avec des cadres superposés qui augmentent les coûts et la complexité architecturale. Des mandats spécifiques à certaines régions, tels que les règles renforcées de transparence de l'IA dans l'UE et les lois au niveau des États en Californie, en Oregon et au Texas, exigent un traitement localisé et une auditabilité en temps réel. Les environnements multi-cloud doivent intégrer des contrôles de localisation des données, ajoutant une surcharge d'orchestration[2]Secure Privacy, "Suivi de la confidentialité au niveau des États américains", secureprivacy.ai. Les plateformes de gouvernance spécialisées et les services de conseil juridique sont de plus en plus intégrés dans les contrats de transformation, influençant les délais des projets et la tarification dans le marché des services informatiques en Amérique du Nord.

Pénurie aiguë de talents et inflation salariale

Les salaires médians dans le secteur informatique devraient augmenter de 3,3 % en 2025, avec des primes pour l'IA et l'ingénierie logicielle dépassant 5 %. L'inflation salariale liée à la pénurie compresse les marges des prestataires et alourdit les coûts des projets pour les clients. Les programmes de perfectionnement, l'automatisation low-code et les alliances académiques atténuent l'écart mais ne peuvent pas compenser entièrement la pression à court terme. La pénurie de main-d'œuvre reste le principal frein à la capacité de livraison dans l'ensemble du secteur des services informatiques en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil stimule la complexité de la transformation

Le conseil et la mise en œuvre informatiques représentaient 45,02 % de la part de marché des services informatiques en Amérique du Nord en 2025, soulignant la prime accordée aux orientations stratégiques et à la gestion du changement. Les missions englobent désormais la réingénierie des processus métier assistée par l'IA, l'alignement réglementaire et les plans directeurs de gouvernance des données. Les services gérés, avec un TCAC projeté de 8,22 %, captent la demande d'opérations prévisibles et orientées résultats dans les parcs hybrides. La croissance est alimentée par les centres de services pilotés par l'IA, les plateformes AIOps et la prévention proactive des incidents. Le segment de l'externalisation informatique reste résilient, offrant une optimisation des coûts et l'accès à des compétences rares, tandis que l'externalisation des processus métier évolue vers l'automatisation intelligente. Des catégories émergentes telles que l'IA en tant que service et le conseil en informatique quantique signalent de futurs espaces vierges, bien qu'elles représentent collectivement une tranche modeste du marché actuel des services informatiques en Amérique du Nord.

Les prestataires reconfigurent leurs portefeuilles par le biais de fusions-acquisitions, déployant environ 20 milliards USD annuellement pour acquérir des capacités d'automatisation, de cybersécurité et de domaines verticaux. Les intégrateurs performants standardisent tôt les cadres de livraison, accélèrent la vente croisée et déploient des catalogues de services unifiés. Ceux qui peinent dans l'intégration post-fusion laissent de la valeur sur la table pour des concurrents plus agiles.

Par modèle de déploiement : les architectures hybrides reconfigurent l'infrastructure

Les installations sur site représentent encore 67,12 % des revenus de 2025, mais leur rôle a évolué vers des nœuds d'ancrage au sein de structures hautement distribuées. Le segment cloud, destiné à atteindre la parité d'ici 2031 avec un TCAC de 8,71 %, se concentre sur la portabilité des charges de travail, la conformité des données résidentes et la mise à l'échelle élastique pour l'entraînement de l'IA. La taille du marché des services informatiques en Amérique du Nord pour les services cloud se développe le plus rapidement dans les secteurs verticaux réglementés, où les variantes de cloud souverain offrent une assurance de conformité sans sacrifier les avantages hyperscale.

Les prestataires leaders se différencient par une observabilité de bout en bout, l'intégration des données de la périphérie vers le cœur et l'application de politiques inter-plateformes. La demande est particulièrement forte pour la replatformisation des applications héritées sur Kubernetes, la mise en œuvre d'architectures de maillage de services et l'instauration de pratiques FinOps qui optimisent les dépenses par rapport aux références de valeur.

Par taille d'organisation : les PME accélèrent l'adoption numérique

Les grandes entreprises ont généré 69,95 % des revenus de 2025 en orchestrant des programmes de transformation multi-tours couvrant la modernisation cloud, l'analytique IA et la sécurité zero-trust. Pourtant, les PME, portées par un TCAC de 8,36 %, constituent le segment de clientèle à la croissance la plus rapide, les portails cloud en libre-service et les contrats basés sur les résultats nivelant le terrain de jeu. La taille du marché des services informatiques en Amérique du Nord pour les offres destinées aux PME est soutenue par des services gérés groupés qui simplifient la conformité et la cybersécurité.

Les prestataires ciblant ce segment rationalisent l'intégration grâce à l'automatisation, des modèles standardisés et des bibliothèques de meilleures pratiques verticalisées. La transparence des prix, les modules complémentaires modulaires et les options de paiement à la croissance séduisent les propriétaires soucieux de leur budget, stimulant la pénétration dans la fabrication, les services professionnels et le commerce de détail natif numérique.

Par secteur d'utilisation finale : les services financiers mènent l'investissement numérique

Le BFSI a contribué à 29,55 % de la taille du marché des services informatiques en Amérique du Nord en 2025, porté par les mandats de modernisation des rails de paiement, de lutte contre la fraude et de conformité aux réglementations en évolution. Les banques intègrent l'IA dans la souscription et le KYC, adoptent la blockchain pour le règlement et migrent les plateformes centrales vers des environnements cloud certifiés pour les charges de travail à haut risque. La santé et les sciences de la vie, affichant un TCAC de 7,42 %, accélèrent les initiatives de porte d'entrée numérique, le support décisionnel clinique et la recherche axée sur les données. Les prestataires dotés d'architectures conformes à la HIPAA et de services de validation conformes à la FDA gagnent des parts de marché.

Les programmes gouvernementaux donnent la priorité aux portails d'expérience citoyenne, au renforcement de la cybersécurité et aux initiatives de données ouvertes, maintenant des dépenses stables malgré la vigilance budgétaire. L'industrie manufacturière investit dans l'Industrie 4.0 — capteurs IoT, jumeaux numériques et maintenance prédictive — tandis que le commerce de détail se concentre sur la visibilité de la chaîne d'approvisionnement et la personnalisation omnicanale. Tous secteurs confondus, la demande converge sur la gouvernance de l'IA, les cadres de confiance des données et l'analytique de durabilité.

Analyse géographique

Les États-Unis ancrent le marché des services informatiques en Amérique du Nord, générant une demande soutenue à travers les programmes de modernisation des entreprises du Fortune 500, les migrations cloud du marché intermédiaire et les mandats cybernétiques des agences fédérales. Les pipelines de projets se concentrent sur le DevOps assisté par l'IA, les déploiements de plateformes low-code et les cadres sécurisés de chaîne d'approvisionnement logicielle. Les incitations gouvernementales pour la relocalisation des semi-conducteurs et le renforcement des infrastructures critiques amplifient les dépenses en informatique en périphérie et en sécurité des technologies opérationnelles.

La croissance du Canada dépasse les moyennes régionales, la modernisation du secteur public se conjuguant avec l'expérimentation de l'IA dans le secteur privé en fintech, technologie propre et commerce numérique. L'espace de cybersécurité canadien, évalué à 12,96 milliards USD en 2024, stimule les investissements des fournisseurs dans le SOC en tant que service et le conseil zero-trust. Le parrainage gouvernemental des laboratoires de recherche quantique ouvre des opportunités de prochaine génération, bien qu'un recul de 3,2 % des budgets fédéraux de sciences et technologies pour 2024 introduise une pression de financement à court terme.

L'élan du Mexique découle de son vivier croissant d'ingénieurs, de ses fondamentaux macroéconomiques stables et de sa proximité avec les centres de demande américains. L'adoption du cloud hybride dans le pays devrait passer de 45 % en 2024 à 58 % d'ici 2026, alimentant la demande de services de migration, de sécurité gérée et de services réseau à latence optimisée. Les engagements des hyperscalers de Microsoft, Google et AWS font de la région un pôle de centres de données, bien que les contraintes d'approvisionnement en énergie et la disponibilité des compétences restent des points de vigilance. Avec des dépenses en IA attendues en hausse de 2,4 fois d'ici 2025, le Mexique offre aux prestataires à la fois un levier de centre de livraison et une base de clients domestiques en croissance.

Paysage concurrentiel

L'intensité concurrentielle reste élevée mais structurellement nuancée. Les intégrateurs mondiaux — IBM, Accenture et Microsoft — maintiennent une étendue dans le conseil, le cloud et les services gérés, capturant des économies d'échelle et des parts de portefeuille. Les challengers de niveau intermédiaire exploitent une expertise sectorielle approfondie et une livraison centrée sur les plateformes pour surpasser les plus grands concurrents dans des niches spécifiques. Un flux annuel d'environ 100 acquisitions d'une valeur de 20 milliards USD souligne la course à l'acquisition de capacités avancées en analytique, cybersécurité et automatisation.

Malgré le volume, moins de 20 % des acquisitions libèrent pleinement les synergies de vente croisée, créant une ouverture pour les entreprises agiles dotées de plans d'intégration disciplinés. Les entrants cloud-natifs exploitent l'infrastructure-en-tant-que-code, l'AIOps et les pipelines DevSecOps pour livrer des services plus rapides, moins coûteux et plus transparents. Les spécialistes nearshore combinent la compétitivité des coûts avec des fuseaux horaires alignés, tandis que les cabinets de conseil natifs en IA exploitent des cadres propriétaires de grands modèles de langage pour accélérer la livraison et différencier la propriété intellectuelle.

Les investissements stratégiques se concentrent sur des cadres de services basés sur les résultats, des catalogues de services pilotés par l'IA et des tableaux de bord de durabilité qui quantifient les économies de carbone. Les prestataires intégrant l'analytique prédictive dans les contrats gérés peuvent garantir la disponibilité et la performance, traduisant les SLA techniques en KPI de niveau direction. Les champs de bataille émergents comprennent l'orchestration de la structure de données cloud hybride, le conseil en éthique et conformité de l'IA, et les jumeaux numériques spécifiques à l'industrie.

Leaders du secteur des services informatiques en Amérique du Nord

IBM

Microsoft Corporation

TCS Limited

Wipro Limited

Amazon Web Services (AWS) Professional Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Shield Technology Partners a levé plus de 100 millions USD pour étendre son réseau américain et ses services gérés dotés d'IA, en s'associant initialement avec quatre entreprises régionales.

- Juin 2025 : NWN Corporation a acquis InterVision Systems pour renforcer ses offres en matière d'expérience client, de cybersécurité et d'infrastructure intelligente.

- Avril 2025 : H.I.G. Capital a fusionné Converge Technology Solutions et Mainline Information Systems, créant Pellera Technologies dans le cadre d'une transaction de 910 millions USD.

- Mars 2025 : CGI a acquis Momentum Technologies, ajoutant 250 professionnels en analytique pour renforcer ses services en IA et en informatique décisionnelle.

Portée du rapport sur le marché des services informatiques en Amérique du Nord

Les services informatiques en Amérique du Nord exploitent la technologie et l'expertise métier pour aider les organisations à créer, gérer et optimiser les processus d'information et les processus métier.

Le marché des services informatiques en Amérique du Nord est segmenté par type (conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier), utilisateur final (fabrication, gouvernement, BFSI, santé, commerce de détail et biens de consommation, logistique) et pays.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Conseil et mise en œuvre informatiques |

| Services gérés |

| Externalisation informatique (ITO) |

| Externalisation des processus métier (BPO) |

| Autres types de services |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Gouvernement et secteur public |

| Fabrication |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Logistique et transport |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Conseil et mise en œuvre informatiques |

| Services gérés | |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Autres types de services | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'utilisation finale | BFSI |

| Gouvernement et secteur public | |

| Fabrication | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Logistique et transport | |

| Autres secteurs d'utilisation finale | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services informatiques en Amérique du Nord ?

Le marché a atteint 591,58 milliards USD en 2026 et devrait croître jusqu'à 836,31 milliards USD d'ici 2031 avec un TCAC de 7,17 %.

Quel type de service détient la plus grande part ?

Le conseil et la mise en œuvre informatiques dominent avec 45,02 % des revenus de 2025, reflétant la demande de conseils stratégiques dans des programmes de transformation complexes.

Pourquoi les services gérés connaissent-ils une croissance plus rapide que les autres segments ?

La tarification basée sur les résultats, l'automatisation des services pilotée par l'IA et le besoin de gestion cloud hybride 24h/24 et 7j/7 génèrent un TCAC de 8,22 % dans les services gérés.

Quel pays est le marché à la croissance la plus rapide ?

Le Canada devrait se développer à un TCAC de 7,86 % jusqu'en 2031, grâce à des stratégies numériques gouvernementales favorables et à des investissements croissants en cybersécurité.

Quel est le principal frein à la croissance du marché ?

Une grave pénurie de talents fait monter les salaires et limite la capacité de livraison, réduisant les prévisions de TCAC d'environ 2,3 %.

Comment les prestataires se différencient-ils dans un paysage concurrentiel saturé ?

Les entreprises leaders intègrent l'IA dans la livraison de services, investissent dans des pôles de talents nearshore et adoptent des contrats basés sur les résultats qui lient les honoraires aux résultats commerciaux des clients.

Dernière mise à jour de la page le: