Taille et Part du Marché des Services d'Affacturage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

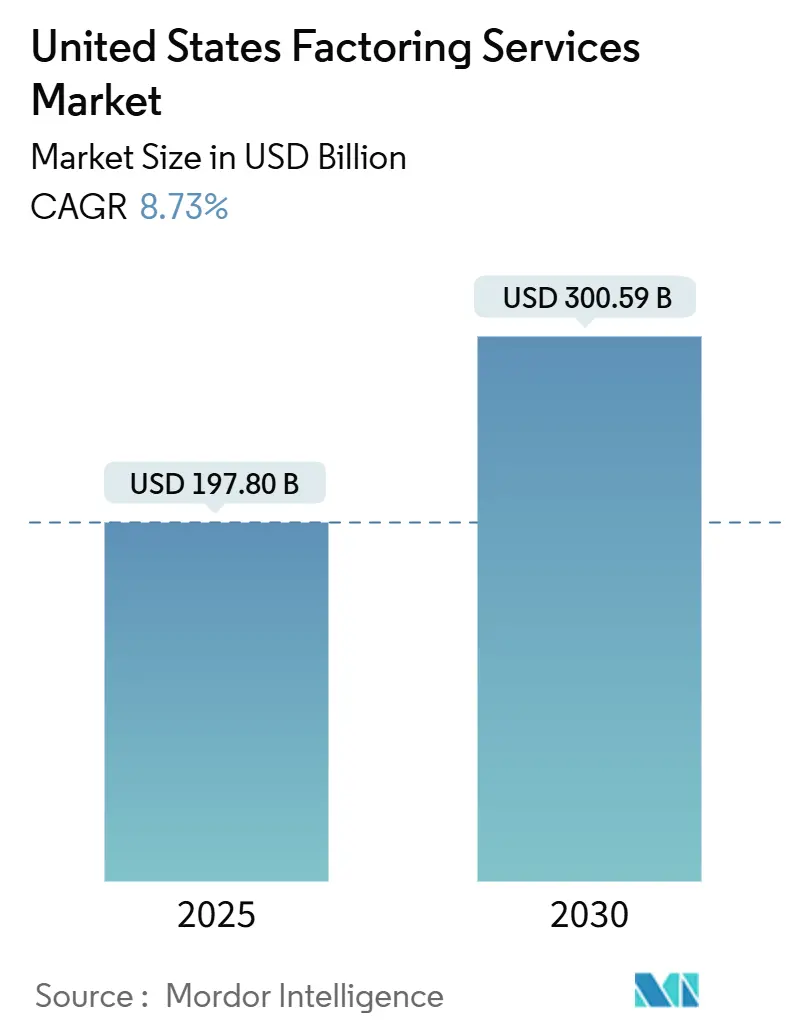

| Taille du Marché (2025) | 197.80 Milliards de dollars |

| Taille du Marché (2030) | 300.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.73% CAGR |

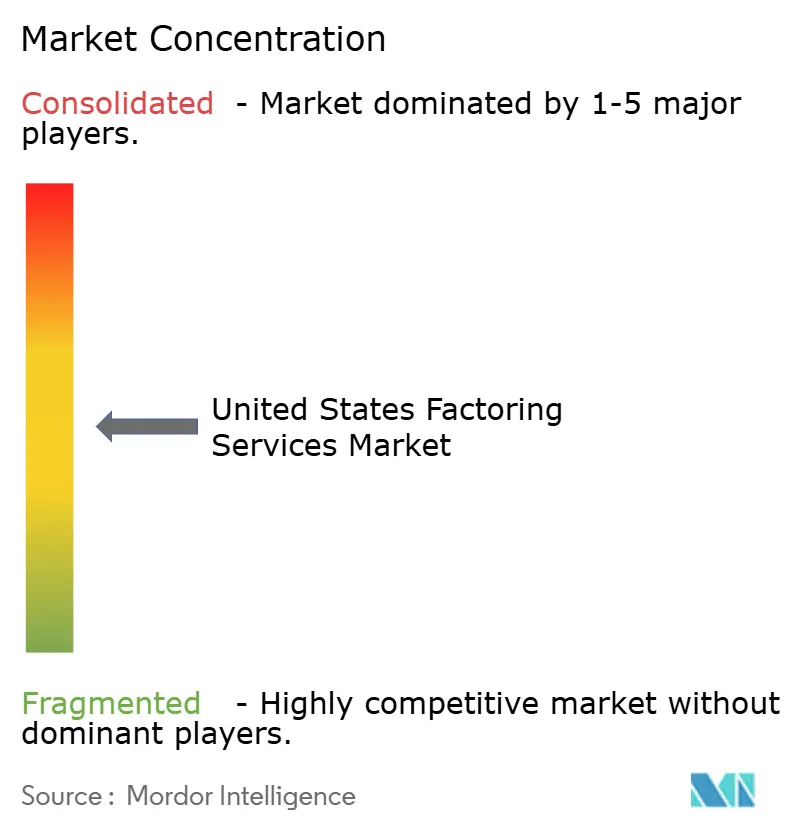

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Affacturage aux États-Unis par Mordor Intelligence

La taille du marché des services d'affacturage aux États-Unis était de 197,80 milliards USD en 2025 et devrait atteindre 300,59 milliards USD d'ici 2030, enregistrant un CAGR de 8,73 % sur la période 2025-2030. Cette trajectoire ascendante reflète un changement fondamental dans la stratégie de gestion du fonds de roulement, alors que les prêts bancaires se resserrent et que les petites et moyennes entreprises (PME) se tournent vers le financement sur actifs. Les clients des secteurs du transport, du commerce électronique et de la fabrication accélèrent l'adoption, car l'affacturage convertit des créances à 30-90 jours en liquidités immédiates, atténuant ainsi les tensions sur la trésorerie. Les investissements technologiques dans l'intégration numérique et l'analyse des risques pilotée par l'IA réduisent les délais d'approbation, élargissent l'éligibilité des factures et renforcent les contrôles anti-fraude, élargissant ainsi la base de clientèle adressable. La consolidation parmi les acteurs bancaires et indépendants apporte des économies d'échelle et réduit les coûts unitaires, permettant une discipline tarifaire même si les frais de service restent supérieurs à ceux des lignes de crédit conventionnelles.

Points Clés du Rapport

- Par secteur d'activité, le transport et la logistique ont dominé avec une part de revenus de 33,47 % en 2024 ; le commerce de détail et le commerce électronique devraient croître à un CAGR de 8,89 % jusqu'en 2030.

- Par catégorie d'affacturage, les produits avec recours ont capté 76,53 % de la taille du marché des services d'affacturage aux États-Unis en 2024, tandis que les alternatives sans recours progressent à un CAGR de 9,87 %.

- Par taille de client, les PME représentaient 67,92 % de la taille du marché des services d'affacturage aux États-Unis en 2024 et devraient croître à un CAGR de 9,78 % entre 2025 et 2030.

- Par source de financement, les factors appartenant à des banques représentaient 62,76 % de la part du marché des services d'affacturage aux États-Unis en 2024 ; les factors indépendants croissent à un CAGR de 9,93 %.

Tendances et Perspectives du Marché des Services d'Affacturage aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Déficit de crédit des PME face au resserrement des prêts bancaires | +2.1% | National, concentré dans les régions manufacturières du Midwest et du Sud | Moyen terme (2-4 ans) |

| Croissance des vendeurs de commerce électronique nécessitant un fonds de roulement | +1.8% | National, avec des gains précoces dans les pôles technologiques de la côte Ouest et les centres urbains du Nord-Est | Court terme (≤ 2 ans) |

| Plateformes d'intégration numérique et d'affacturage électronique | +1.4% | National, adoption accélérée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Attraction du financement de la chaîne d'approvisionnement par les grandes entreprises | +1.2% | National, concentré dans les corridors industriels et les grands ports | Long terme (≥ 4 ans) |

| Analyse des risques basée sur l'IA élargissant l'éligibilité des factures | +0.9% | National, porté par les sociétés d'affacturage à la pointe de la technologie | Moyen terme (2-4 ans) |

| Révisions de l'Article 9 du Code de Commerce Uniforme clarifiant le financement des créances | +0.7% | National, mise en œuvre uniforme dans tous les États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de crédit des PME face au resserrement des prêts bancaires

Les hausses du taux directeur de 3,5 % à 8,5 % entre avril 2022 et juillet 2023 ont réduit l'appétit des banques pour les prêts commerciaux, les contraignant à relever les seuils de garantie et les critères de score de crédit. Une enquête de la Réserve fédérale de Dallas auprès de 71 établissements en mars 2023 a confirmé un retrait significatif, orientant les PME vers l'affacturage qui évalue les créances plutôt que les bilans des emprunteurs. [1]Denim, "Affacturage de fret vs. Ligne de crédit," denim.com Les flottes de transport incapables de renouveler leurs lignes de crédit renouvelables obtiennent désormais des avances en moins de 24 heures, préservant ainsi les achats de carburant et la masse salariale. Des disparités régionales sont observées, les pôles manufacturiers du Midwest et les opérateurs à forte intensité d'équipements du Sud affichant les glissements de volume les plus marqués, ce qui explique la part de 38,71 % du Sud. Le déficit de crédit stimule également les produits hybrides combinant affacturage et financement des stocks, élargissant la taille moyenne des tickets et allongeant la durée de fidélisation des clients.

La croissance des vendeurs de commerce électronique nécessite un fonds de roulement.

Les vendeurs sur les places de marché peinent avec des délais de paiement de 14 à 30 jours imposés par les plateformes, qui entrent en conflit avec leurs dépenses quotidiennes en stocks. L'affacturage électronique activé par API se connecte directement aux tableaux de bord Amazon ou Shopify, libérant des fonds en 24 à 48 heures et réduisant considérablement les cycles de fonds de roulement. L'adoption précoce se concentre autour des corridors technologiques de Californie, de Washington et de New York, où les marchands en ligne se développent rapidement et valorisent la finance intégrée. [2]FCI, "Un rapport sectoriel révèle les principaux défis du financement sur factures," fci.nl À mesure que les flux de colis transfrontaliers augmentent, les factors ajoutent des modules de change pour protéger les vendeurs contre le risque de change, approfondissant ainsi les réserves de commissions et soutenant le CAGR de 9,96 % de l'affacturage international.

Plateformes d'intégration numérique et d'affacturage électronique

Les processus papier traditionnels étiraient historiquement l'intégration sur plusieurs semaines. Les portails en nuage automatisent désormais la vérification de l'identité des clients, les recherches de privilèges et les vérifications de crédit des débiteurs, comprimant le délai de mise en place à quelques heures et augmentant le débit des clients. Une enquête sectorielle de 2025 a révélé que 40 % des répondants citaient les goulets d'étranglement liés à l'intégration des systèmes comme principal obstacle ; les mises à niveau de plateformes combinant la notation par IA avec des flux de relevés bancaires en temps réel comblent cette lacune. Triumph Financial a déclaré 144 millions USD de revenus d'affacturage au premier trimestre 2025 et prévoit de doubler ce chiffre après la migration vers sa plateforme d'audit de nouvelle génération. [3]Fintool, "Résultats du premier trimestre 2025 de TFIN," fintool.com L'exécution numérique sous-tend également des stratégies de niche, les factors indépendants ciblant les micro-PME via des applications mobiles, élargissant ainsi leur portée géographique sans supporter de frais généraux liés aux agences.

L'attraction du financement de la chaîne d'approvisionnement par les grandes entreprises.

Les programmes d'affacturage inversé, orchestrés par les équipementiers et les grandes enseignes de distribution, invitent les factors agréés à payer les fournisseurs en avance, renforçant ainsi la résilience des fournisseurs tout en tirant parti de la notation de crédit de l'acheteur. Les secteurs avec des délais de paiement de 60 à 90 jours, tels que la santé et les marchés publics de défense, connaissent l'effet d'attraction le plus prononcé. L'intégration avec les systèmes de planification des ressources d'entreprise automatise l'approbation des factures et le transfert de données, intégrant de manière transparente l'affacturage dans les flux de travail de la trésorerie d'entreprise. Pour les factors, ce modèle génère un risque de défaut plus faible, des montants de factures plus élevés et des opportunités de vente croisée multi-niveaux, soutenant l'expansion du CAGR à long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Frais de service élevés par rapport aux lignes de crédit bancaires | -1.3% | National, plus prononcé dans les marchés métropolitains concurrentiels | Moyen terme (2-4 ans) |

| Risque de fraude lié aux factures en double | -0.8% | National, concentré dans les régions à volume de transactions élevé | Court terme (≤ 2 ans) |

| Documentation numérique non standardisée parmi les PME | -0.6% | National, affectant particulièrement les industries rurales et traditionnelles | Moyen terme (2-4 ans) |

| Menaces législatives de plafonnement des taux au niveau des États | -0.4% | Régional, centré sur les États mettant l'accent sur la protection des consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais de service élevés par rapport aux lignes de crédit bancaires

Même à un taux d'intérêt de 13 %, une avance bancaire d'un mois de 5 000 USD coûte 47,88 USD, tandis qu'une commission d'affacturage de 2 % double la sortie de trésorerie. L'écart se creuse pour les emprunteurs du marché intermédiaire solvables qui sont éligibles aux taux préférentiels, incitant les entreprises sensibles aux prix à osciller entre les différentes facilités. Les remises groupées, les frais de virement et les frais administratifs obscurcissent davantage le coût total, augmentant les dépenses de formation des clients et prolongeant les cycles de vente. Dans les zones métropolitaines disposant de nombreuses options bancaires, la résistance aux frais est aiguë, tempérant la pénétration auprès des entreprises établies.

Risque de fraude lié aux factures en double

La soumission de factures identiques à plusieurs factors gonfle les ratios de pertes et augmente les coûts de diligence raisonnable. Les registres sur chaîne de blocs et les détecteurs de doublons pilotés par l'IA atténuent l'exposition, mais l'adoption reste inégale. Les acteurs émergents sans vérification robuste subissent des radiations plus élevées, ce qui élève les primes de risque répercutées sur les clients. Bien que l'Article 9 du Code de Commerce Uniforme offre des recours juridiques, les dépôts de privilèges dans plusieurs États compliquent l'exécution, allongeant les délais de recouvrement et érodant les marges. La persistance des pressions liées à la fraude freine la croissance dans les corridors à fort volume tels que les pôles logistiques du sud de la Californie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie d'Affacturage : Le Transfert de Risque Stimule la Croissance Premium.

Les transactions avec recours ont conservé 76,53 % de la part du marché des services d'affacturage aux États-Unis en 2024 ; pourtant, les solutions sans recours se développent à un CAGR de 9,87 % alors que les clients recherchent une externalisation totale du risque de crédit. La prime moyenne sans recours de 0,5 à 1,5 point de pourcentage signale une forte volonté de payer dans un contexte d'incertitude économique. Les prestataires de soins de santé adoptent des structures sans recours pour compenser les remboursements complexes des assureurs, tandis que les factors indépendants développent des modèles hybrides qui évaluent le risque au niveau de la facture pour préserver la marge. La technologie permet une notation granulaire, permettant aux factors de basculer automatiquement entre les paramètres avec et sans recours, assurant ainsi une mise à l'échelle sans croissance proportionnelle des effectifs. La double demande soutient l'expansion globale du marché des services d'affacturage aux États-Unis en captant à la fois les clients averses au risque et les clients sensibles aux prix.

Les dynamiques de demande diffèrent selon les profils de débiteurs. Les courtiers en fret avec des bases d'expéditeurs diversifiées continuent de privilégier les opérations avec recours pour minimiser les frais, tandis que les cliniques dépendant de quelques assureurs optent pour une couverture sans recours. Cette interaction stabilise les rendements du portefeuille et amortit les factors contre les ralentissements sectoriels spécifiques, favorisant la diversification de la souscription et l'optimisation du capital réglementaire.

Par Type : L'expansion internationale dépasse la croissance nationale

Les opérations nationales représentaient 87,64 % de la taille du marché des services d'affacturage aux États-Unis en 2024 ; cependant, les transactions internationales s'accélèrent à un CAGR de 9,96 % alors que les exportateurs peinent avec des cycles de paiement plus longs et la volatilité des taux de change. Les opérations transfrontalières commandent des frais supérieurs de 1 à 2 points de pourcentage, compensant les coûts de diligence accrus et soutenant la croissance des marges. Les factors commercialisent des services groupés — assurance-crédit à l'exportation, couverture de change et recouvrement juridique à l'étranger — auprès des fabricants expédiant vers le Mexique et le Canada, apportant une valeur ajoutée au-delà de la liquidité. Les exportateurs de commerce électronique amplifient l'élan en tirant parti de plateformes numériques qui pré-vérifient les acheteurs étrangers, raccourcissant les délais d'approbation. Le volume national reste ancré par des cadres du Code de Commerce Uniforme standardisés et des relations profondes avec les courtiers, mais la compression des marges encourage le redéploiement du capital vers des niches internationales.

Les modèles opérationnels divergent : les factors appartenant à des banques s'appuient sur des réseaux de correspondants pour une couverture mondiale, tandis que les indépendants s'associent à des agents spécialisés, préservant une évolutivité légère en actifs. L'harmonisation réglementaire dans le cadre de la Convention des Nations Unies sur la cession de créances dans le commerce international pourrait encore simplifier la documentation, élargissant l'ensemble des opportunités internationales.

Par Secteur d'Activité : Le transport domine tandis que le commerce de détail s'accélère

Le transport et la logistique ont capté 33,47 % de la part du marché des services d'affacturage aux États-Unis en 2024, reflétant les décalages chroniques de trésorerie entre la livraison du fret et le paiement par le courtier. Les fluctuations des prix du carburant et les coûts de conformité accentuent la volatilité du fonds de roulement, rendant les avances le jour même indispensables. Les factors spécialisés dans le secteur regroupent des remises sur cartes carburant et des services de recouvrement de factures de fret, approfondissant la part de portefeuille et réduisant le taux d'attrition. Le commerce de détail et le commerce électronique affichent le CAGR le plus rapide à 8,89 %, portés par des cycles d'inventaire rapides et des délais de paiement imposés par les plateformes. Les API d'affacturage intégrées dans les tableaux de bord des places de marché facilitent l'adoption, permettant même aux micro-vendeurs de débloquer des liquidités en quelques heures.

La fabrication maintient une demande stable alors que la relocalisation revitalise les chaînes d'approvisionnement nationales, tandis que la santé se développe grâce à des factors de niche, notamment une expertise dans les complexités de facturation HIPAA et Medicaid. L'adoption dans la construction dépend des jalons basés sur les projets et de la navigation dans le droit des privilèges ; des équipes juridiques spécialisées au sein des factors atténuent le risque, justifiant une tarification premium.

Par Taille de Client : La Domination des PME Accélère la Croissance.

Les PME détenaient 67,92 % de la taille du marché des services d'affacturage aux États-Unis en 2024 et croissent à un CAGR de 9,78 %, car les critères de notation de crédit bancaire pénalisent les dossiers minces et les flux de trésorerie volatils. Les applications mobiles et la vérification d'identité numérique réduisent les coûts d'intégration, permettant aux factors de servir de manière rentable des tickets aussi petits que 5 000 USD. Les grandes entreprises utilisent l'affacturage de manière tactique — par exemple pour des lancements saisonniers de références ou des cessions divisionnaires — limitant la croissance du volume malgré la détention de créances importantes. Pour les PME, l'affacturage transcende la liquidité d'urgence, évoluant vers un outil de gestion de trésorerie permanent intégré aux logiciels de comptabilité.

Les facteurs d'influence incluent les évolutions démographiques ; les startups appartenant à des minorités, souvent sous-bancarisées, adoptent l'affacturage tôt, favorisant la finance inclusive. À mesure que les suites comptables en mode service intègrent des options d'affacturage intégrées, la pénétration auprès des PME devrait augmenter davantage, renforçant la résilience globale du marché.

Par Source de Financement : Les factors indépendants gagnent un avantage concurrentiel

Les unités appartenant à des banques contrôlent un financement à faible coût adossé à leurs bilans, ce qui leur permet de proposer des prix inférieurs à ceux des indépendants ; cependant, les contraintes de capital réglementaire et les lacunes en matière de spécialisation des produits limitent leur agilité. Les factors indépendants, croissant à un CAGR de 9,93 %, tirent parti de leur expertise sectorielle et de leurs approbations en temps réel pour gagner des parts dans des secteurs de niche. Les regroupements par capital-investissement injectent des capitaux institutionnels, permettant une expansion multi-États tout en préservant l'autonomie de souscription. Des acquisitions récentes, telles que le rachat par SLR Investment du portefeuille de Webster Bank pour 115 millions USD, illustrent la convergence, les propriétaires non bancaires absorbant des actifs d'origine bancaire pour un rendement supplémentaire. La dynamique concurrentielle tourne autour des dépenses technologiques ; les indépendants déployant la notation par IA et la vérification sur chaîne de blocs comblent l'écart de coût de financement en réduisant les dépenses de défaut et de service.

Des partenariats hybrides émergent alors que les banques commercialisent sous leur marque des plateformes numériques de sociétés de technologie financière, captant des revenus de commissions sans absorber l'exposition au crédit. Cette symbiose élargit la distribution et renforce la profondeur des produits, consolidant l'élan de la consolidation.

Analyse Géographique

Le Sud a généré 38,71 % des revenus d'affacturage de 2024, ancré par des corridors de fret denses et des pôles manufacturiers diversifiés. Le Texas domine au sein de la région, associant les exportations pétrochimiques aux flux de biens de consommation nationaux via l'Interstate 35. La délocalisation à proximité des chaînes d'approvisionnement mexicaines ajoute une complexité de documentation bilingue, augmentant la demande de factors spécialisés. Les incitations économiques des États en faveur des petites flottes et les projets d'expansion portuaire élèvent encore davantage le volume des créances.

L'Ouest affiche le CAGR le plus rapide à 9,43 %, porté par les PME axées sur la technologie et le commerce transpacifique. Les marchands de commerce électronique de Californie s'appuient sur l'affacturage pour les rotations de stocks, tandis que la congestion portuaire génère des coûts de surestarie que les factors financent désormais sous forme d'avances accessoires. Les startups soutenues par du capital-risque, à l'aise avec la finance alternative, normalisent l'affacturage plus tôt dans le cycle de vie de l'entreprise. Les prestataires logistiques liés au réseau de distribution d'Amazon dans l'État de Washington et en Oregon adoptent des produits d'avance sur carburant, étendant ainsi leur portée régionale.

Le volume du Nord-Est reste stable ; une infrastructure de services financiers sophistiquée engendre une tarification compétitive et des offres hybrides combinant le financement de la chaîne d'approvisionnement avec la gestion des créances. Le Midwest bénéficie des exportations automobiles et agricoles, mais fait face à des relocalisations d'usines vers le Sud, ce qui presse la nécessité de diversifier les bases de clients. Néanmoins, l'affacturage intégré dans les portails fournisseurs des équipementiers soutient la demande de base. Les nuances du droit des États spécifiques à chaque région, notamment en ce qui concerne les dépôts au titre du Code de Commerce Uniforme, façonnent les modèles opérationnels mais ne freinent pas significativement les plans d'expansion nationale.

Paysage Concurrentiel

La fragmentation du marché prévaut, mais les dépenses de conformité et de technologie catalysent la consolidation. Trois niveaux se cristallisent : les factors nationaux appartenant à des banques, les indépendants du marché intermédiaire et les spécialistes régionaux. Les acteurs d'envergure exploitent le financement par dépôts de base et la vente croisée de services de trésorerie ; les indépendants ripostent avec une profondeur sectorielle et une souscription par IA qui approuve les clients en quelques heures. L'acquisition en septembre 2025 par Love's Travel Stops du portefeuille de 500 clients de REV Capital intègre carburant et finance, sécurisant une demande intégrée au sein de son réseau de stations-service pour camions. Le rachat par SLR Investment de l'unité de Webster Bank pour 115 millions USD souligne l'intérêt des marchés de capitaux pour les actifs d'affacturage à haut rendement.

Des opportunités dans des espaces non exploités persistent dans les segments des fournisseurs d'énergie renouvelable, de la distribution de technologies médicales et du commerce électronique transfrontalier, qui présentent tous des délais de paiement et une complexité réglementaire qui récompensent les connaissances spécialisées. La technologie constitue le fossé décisif : les pilotes de registres sur chaîne de blocs réduisent la fraude aux factures en double, tandis que l'analyse prédictive affine les taux d'avance. Les factors incapables de financer la modernisation cherchent des acquéreurs, alimentant un pipeline de regroupements pour les sponsors de capital-investissement. Cette interaction maintient la stabilité des marges malgré les pressions tarifaires des concurrents bancaires.

Leaders du Secteur des Services d'Affacturage aux États-Unis

CIT Group Inc. (a division of First Citizens Bank)

Triumph Financial, Inc.

Bibby Financial Services, Inc.

altLINE – The Southern Bank Company

eCapital Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Love's Travel Stops a acquis le portefeuille d'affacturage de REV Capital, ajoutant plus de 500 clients du secteur du camionnage et associant des remises sur carburant au financement des créances.

- Août 2025 : Porter Capital a fusionné avec Pay4Freight, combinant l'expertise en affacturage et les flux de travail numériques pour améliorer l'expérience des clients du transport.

- Juillet 2025 : SLR Investment Corp a racheté le portefeuille de 115 millions USD de Webster Bank, signalant la poursuite de la consolidation des actifs appartenant à des banques.

- Juin 2025 : Culain Capital a acquis Quickpay Funding, étendant la portée de l'affacturage de fret dans le Midwest et le Sud.

Périmètre du Rapport sur le Marché des Services d'Affacturage aux États-Unis

| Avec Recours |

| Sans Recours |

| Affacturage National |

| Affacturage International |

| Transport et Logistique |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Santé |

| Construction |

| Autres Secteurs d'Activité |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Factors Appartenant à des Banques |

| Sociétés d'Affacturage Indépendantes |

| Par Catégorie d'Affacturage | Avec Recours |

| Sans Recours | |

| Par Type | Affacturage National |

| Affacturage International | |

| Par Secteur d'Activité | Transport et Logistique |

| Fabrication | |

| Commerce de Détail et Commerce Électronique | |

| Santé | |

| Construction | |

| Autres Secteurs d'Activité | |

| Par Taille de Client | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Source de Financement / Type de Prestataire | Factors Appartenant à des Banques |

| Sociétés d'Affacturage Indépendantes |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services d'affacturage aux États-Unis ?

Le marché était évalué à 197,80 milliards USD en 2025.

À quelle vitesse le marché des services d'affacturage aux États-Unis devrait-il croître ?

Il est prévu d'afficher un CAGR de 8,73 % entre 2025 et 2030.

Quel secteur d'activité contribue la plus grande part du volume d'affacturage ?

Le transport et la logistique représentaient 33,47 % des revenus de 2024.

Pourquoi les PME constituent-elles le groupe de clients dominant pour l'affacturage aux États-Unis ?

Les critères stricts de crédit bancaire et l'intégration numérique font de l'affacturage la principale source de fonds de roulement pour les PME, captant 67,92 % du volume de 2024.

Quelle région connaît la croissance la plus rapide dans les services d'affacturage aux États-Unis ?

L'Ouest devrait se développer à un CAGR de 9,43 % jusqu'en 2030, porté par la demande du commerce électronique et du secteur technologique.

Comment les frais d'affacturage se comparent-ils à une ligne de crédit bancaire ?

Une commission d'affacturage mensuelle typique de 2 % sur une avance de 5 000 USD coûte 100 USD, soit environ le double des intérêts d'une ligne de crédit bancaire au taux annuel de 13 % pour la même période.

Dernière mise à jour de la page le: