Taille et Part du Marché des Applications Mobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 80.92 Milliards de dollars |

| Taille du Marché (2030) | 141.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications Mobiles aux États-Unis par Mordor Intelligence

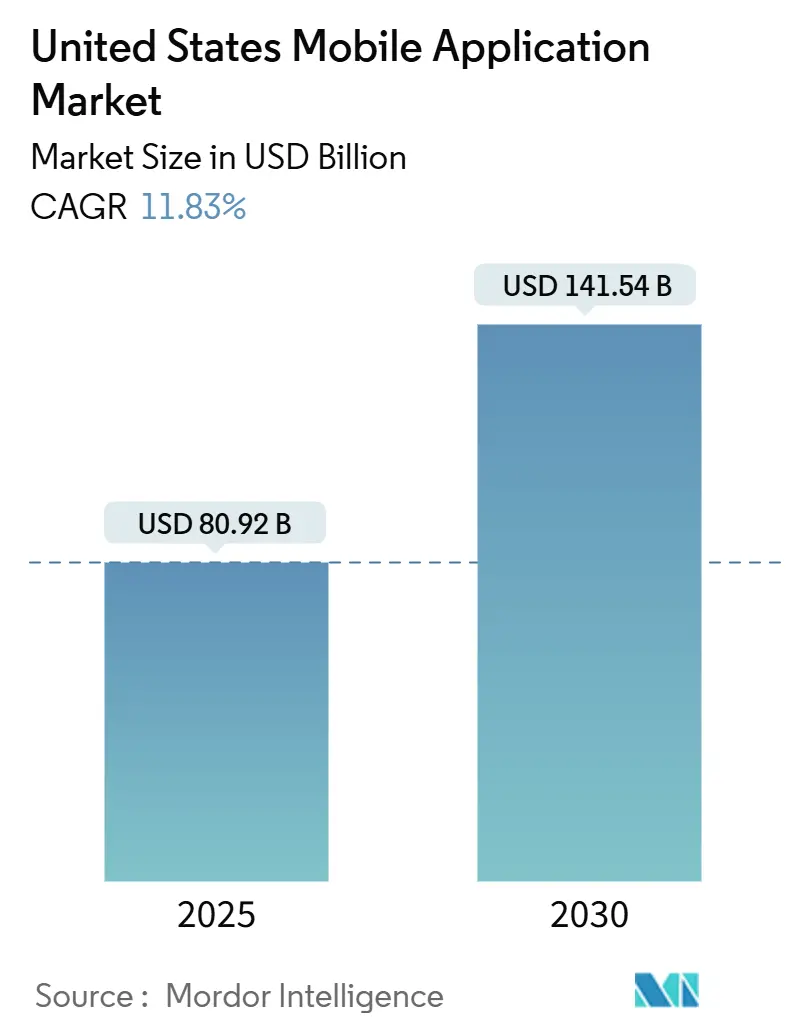

La taille du marché des applications mobiles aux États-Unis s'élève à 80,92 milliards USD en 2025 et devrait atteindre 141,54 milliards USD d'ici 2030, reflétant un CAGR de 11,83 % pour la période de prévision. Le déploiement continu de la 5G, l'intégration rapide de l'intelligence artificielle générative et les transitions délibérées vers des modèles d'abonnement maintiennent le marché des applications mobiles aux États-Unis sur une trajectoire de croissance soutenue. Les dépenses des utilisateurs augmentent à mesure que des expériences intégrées plus riches émergent des réseaux à haute bande passante, tandis que les développeurs tirent parti des économies d'échelle du cloud et des boîtes à outils multiplateformes pour raccourcir les cycles de publication. La réglementation des plateformes demeure une force omniprésente, façonnant les règles de confidentialité, les politiques de paiement et les résultats antitrust qui redéfinissent la manière dont la valeur est partagée entre les boutiques et les éditeurs. Les stratégies concurrentielles se concentrent désormais moins sur les téléchargements bruts et davantage sur la construction d'un engagement à vie grâce à une conception axée sur la rétention, des pratiques éthiques en matière de données et des feuilles de route de fonctionnalités personnalisées. L'expansion de l'écosystème favorise également les spécialistes de niche qui associent une connaissance approfondie du domaine — telle que la santé numérique ou la collaboration en entreprise — à une conformité rapide aux normes fédérales et étatiques en constante évolution.

Points Clés du Rapport

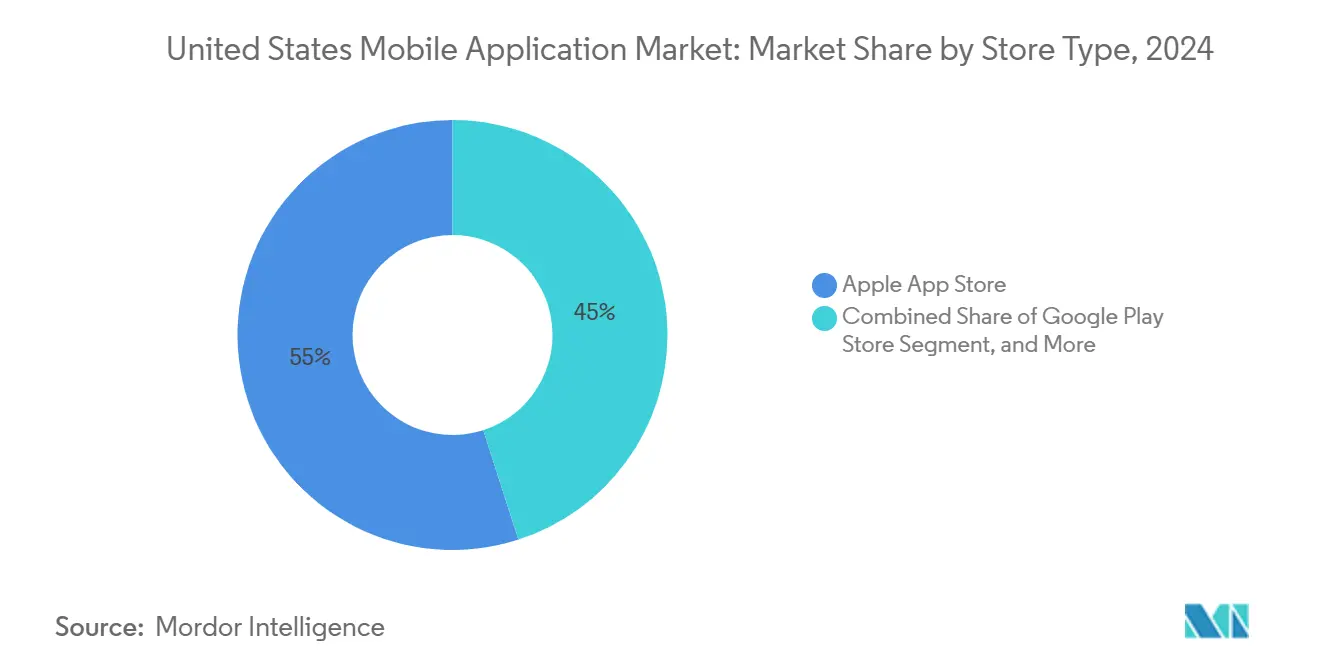

- Par type de boutique, l'Apple App Store a dominé avec une part de revenus de 54,97 % du marché des applications mobiles aux États-Unis en 2024 ; les applications web progressives progressent à un CAGR de 12,09 % jusqu'en 2030.

- Par catégorie d'application, les jeux ont représenté une part de 35,89 % de la taille du marché des applications mobiles aux États-Unis en 2024, tandis que la santé et la forme physique devrait progresser à un CAGR de 13,22 % jusqu'en 2030.

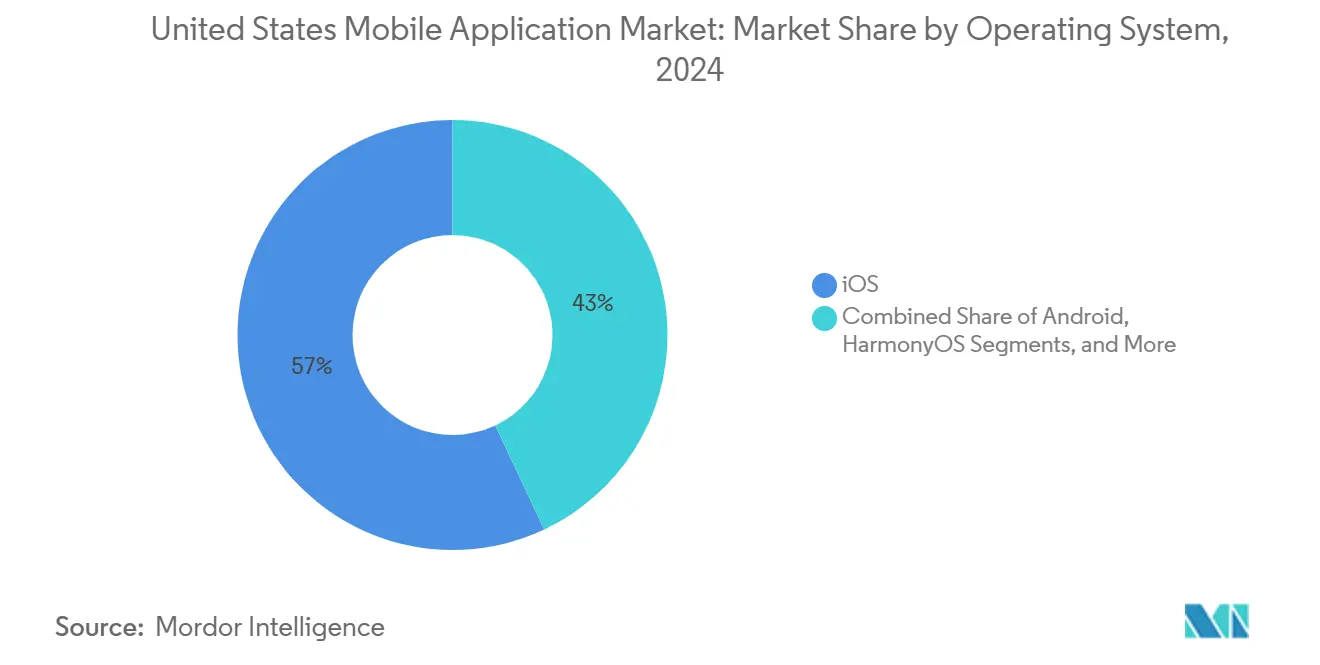

- Par système d'exploitation, iOS a capturé 57,01 % de la part du marché des applications mobiles aux États-Unis en 2024 ; HarmonyOS est positionné pour la croissance la plus rapide, avec un CAGR de 12,46 % jusqu'en 2030.

- Par modèle de monétisation, les achats intégrés ont conservé une part de 42,13 % du marché des applications mobiles aux États-Unis en 2024, tandis que les abonnements devraient se développer à un CAGR de 13,18 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Applications Mobiles aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénétration croissante des réseaux 5G accélérant les expériences d'applications enrichies | +2.1% | National – impact précoce dans les principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Adoption croissante des abonnements intégrés par les applications de médias et de productivité | +1.8% | National – plus fort dans les tranches à revenus élevés | Court terme (≤ 2 ans) |

| Expansion du commerce mobile parmi les détaillants PME | +1.4% | National – adoption plus élevée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Intégration de kits de développement logiciel d'IA générative permettant de nouvelles fonctionnalités d'applications | +2.3% | National – porté par les pôles technologiques | Court terme (≤ 2 ans) |

| Impulsion politique en faveur des applications de santé numérique par la FDA et le CMS américains | +1.6% | National – expansion du cadre réglementaire | Long terme (≥ 4 ans) |

| Investissement croissant des entreprises dans les applications mobiles pour les employés en télétravail | +1.2% | National – secteurs des travailleurs du savoir | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante des Réseaux 5G Accélérant les Expériences d'Applications Enrichies

La couverture commerciale 5G a atteint 325 millions de résidents sur le réseau de T-Mobile et 230 millions de résidents sur le réseau de Verizon à la fin de 2024.[1]Verizon Communications, "Verizon 5G Ultra Wideband désormais disponible à l'échelle nationale," verizon.com L'amélioration de la vitesse et de la latence permet le jeu en nuage de qualité console, les achats en réalité augmentée et les suites de collaboration en temps réel qui renouvellent la proposition de valeur du marché des applications mobiles aux États-Unis. Les développeurs repensent les bases de code pour tirer parti du déchargement rapide vers la périphérie du réseau, tandis que les utilisateurs profitent d'une diffusion en continu multi-gigabit ininterrompue en déplacement. Dans les corridors métropolitains, les premiers adoptants passent plus de temps par session dans des applications à forte consommation de bande passante, ce qui améliore les indicateurs de revenu moyen par utilisateur pour les éditeurs. Les fournisseurs d'infrastructure poursuivent les mises à niveau de la dorsale en fibre optique, ce qui étendra ces capacités aux zones suburbaines et rurales jusqu'en 2026.

Intégration de Kits de Développement Logiciel d'IA Générative Permettant de Nouvelles Fonctionnalités d'Applications

Le partenariat d'Apple en 2024 avec OpenAI a intégré les capacités de ChatGPT directement dans les frameworks iOS, permettant même aux petits studios d'intégrer la génération contextuelle de langage, d'images et de voix dans les flux de travail natifs sans subir de latence d'appel externe. En quelques mois, les suites de productivité ont commencé à proposer des e-mails rédigés par l'IA, des listes de tâches organisées par l'IA et la synthèse en temps réel des notes de réunion. Les outils créatifs offrent désormais une retouche photo automatisée et la composition musicale, tandis que les applications de santé intègrent des chatbots de triage des symptômes qui assistent les cliniciens avec des garde-fous conformes à la réglementation. Ces améliorations renforcent la fidélisation et réduisent le taux d'attrition, renforçant ainsi la viabilité des abonnements sur le marché des applications mobiles aux États-Unis.

Adoption Croissante des Abonnements Intégrés par les Applications de Médias et de Productivité

Les revenus d'abonnement ont augmenté de 19 % d'un trimestre à l'autre au début de 2024, les éditeurs cherchant des flux de trésorerie stables face à des coûts d'acquisition d'utilisateurs plus élevés. Les leaders du streaming tels que Netflix et Disney+ ont affiné des stratégies de tarification par paliers qui encouragent les mises à niveau progressives, tandis que les marques de productivité ont déployé des feuilles de route de mises à jour continues qui justifient les frais récurrents. Les abonnés qui perçoivent une valeur évolutive ont tendance à rester engagés plus longtemps, augmentant ainsi leur valeur à vie, même lorsque les taux de désabonnement mensuels restent inférieurs à 5 %. La télémétrie avancée identifie les fenêtres de risque de renouvellement, permettant des campagnes de rétention opportunes qui contrecarrent les lacunes d'attribution publicitaire liées à la confidentialité.

Impulsion Politique en Faveur des Applications de Santé Numérique par la FDA et le CMS Américains

La FDA a approuvé 192 thérapeutiques numériques sur ordonnance à la fin de 2024, dont Rejoyn pour le trouble dépressif majeur. Les programmes pilotes du CMS ont simultanément élargi l'éligibilité au remboursement pour les solutions de surveillance à distance, validant des voies commerciales pour les interventions mobiles cliniquement prouvées. Les développeurs répondant aux normes probatoires obtiennent un accès privilégié au marché, tandis que les retardataires font face à des coûts de conformité plus élevés. Les hôpitaux et les assureurs intègrent de plus en plus les applications approuvées dans les plans de soins, ce qui élargit la gestion des comorbidités et le soutien aux maladies chroniques. Ces développements cimentent la santé comme l'un des bassins d'opportunités à la croissance la plus rapide au sein du marché des applications mobiles aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Renforcement des restrictions de confidentialité des plateformes limitant les revenus publicitaires ciblés | -1.9% | National – impact plus marqué sur l'écosystème iOS | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition d'utilisateurs due à la saturation | -1.5% | National – aigu dans les catégories concurrentielles | Moyen terme (2 à 4 ans) |

| Controverses sur les commissions des boutiques d'applications et incertitude juridique | -1.3% | National – développeurs dépendants des plateformes | Moyen terme (2 à 4 ans) |

| Augmentation des coûts de cybersécurité et de conformité des données pour les développeurs | -1.1% | National – applications à forte intensité de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Restrictions de Confidentialité des Plateformes Limitant les Revenus Publicitaires Ciblés

La politique de transparence du suivi des applications d'Apple a fait chuter les taux d'acceptation mondiaux à environ 25 %, érodant la précision des campagnes et réduisant les revenus financés par la publicité pour de nombreux éditeurs.[2]Apple Inc., "Présentation d'Apple Intelligence pour iPhone, iPad et Mac," apple.com Le Privacy Sandbox de Google pour Android est prévu pour reproduire une perte de signal similaire d'ici 2025. Ensemble, ces changements réduisent les conversions du marketing à la performance de 15 à 20 %, incitant les studios à se concentrer sur la collecte de données propriétaires, les publicités contextuelles ou les modèles de contenu payant. La conformité à la loi californienne sur la protection de la vie privée des consommateurs et aux réglementations étatiques émergentes alourdit davantage les frais juridiques et opérationnels, pesant sur les équipes plus petites au sein du marché des applications mobiles aux États-Unis.

Hausse des Coûts d'Acquisition d'Utilisateurs Due à la Saturation

Le coût d'acquisition moyen a atteint 29,12 USD sur iOS et 21,74 USD sur Android en 2024, soit une augmentation de 40 % par rapport aux références de 2022. La concurrence acharnée pour les inventaires premium parmi plus de 5,7 millions d'applications combinées élargit considérablement les cycles de retour sur investissement, qui s'étendent désormais fréquemment au-delà de six mois. Seuls les studios disposant de ressources financières importantes peuvent maintenir des dépenses initiales élevées, de sorte que les développeurs à faible capital se concentrent sur l'engagement communautaire organique, les récompenses de parrainage et la promotion croisée au sein des titres du portefeuille. L'économie favorise les acteurs établis et alimente les vagues de consolidation, impactant ainsi la diversité au sein du marché des applications mobiles aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Boutique : Les Guerres de Plateformes Stimulent l'Innovation en Matière de Distribution

Le leadership en termes de revenus est resté avec l'Apple App Store curatée, qui détenait une part de 54,97 % du marché des applications mobiles aux États-Unis en 2024, grâce à des paiements intégrés et à des données démographiques à forte dépense. Les applications web progressives, cependant, affichent un CAGR de 12,09 % à mesure que les équipes d'entreprise préfèrent des voies de déploiement indépendantes des plateformes qui évitent les frais de commission et accélèrent les cycles de mise à jour.

Les développeurs expédient de plus en plus des versions doubles — natives pour la découvrabilité et applications web progressives pour l'engagement direct — créant une matrice de distribution mixte qui réduit la dépendance aux boutiques dominantes. Google a répondu en renforçant l'intégration des applications web progressives dans Android 15, tandis qu'Apple a assoupli ses barèmes de frais pour les studios dont les budgets sont inférieurs à 1 million USD.[3]Google Developers, "Applications Web Progressives," web.dev Ces évolutions soulignent comment le choix de distribution est devenu un levier stratégique pour l'optimisation de la monétisation au sein du marché des applications mobiles aux États-Unis.

Par Catégorie d'Application : La Domination des Jeux Face à l'Innovation dans la Santé

Les jeux ont conservé une part de catégorie de 35,89 %, générant la majeure partie des revenus d'achats intégrés grâce aux mises à jour de contenu en direct et aux boucles de compétition sociale. Les applications de santé et de forme physique, quant à elles, affichent la progression la plus élevée, avec un CAGR de 13,22 %, à mesure que les thérapeutiques numériques cliniquement validées se généralisent.

Le pivot du marché vers le bien-être associe des smartphones riches en capteurs à un coaching piloté par l'IA, aidant les utilisateurs à gérer le sommeil, le stress et les maladies chroniques. La FDA récompense désormais les résultats fondés sur des preuves, de sorte que le capital-risque afflue vers des offres réglementées qui commandent des remboursements premium. Ce dynamisme élargit la base adressable et reconfigure les habitudes de dépenses des utilisateurs sur le marché des applications mobiles aux États-Unis.

Par Système d'Exploitation : Positionnement Premium d'iOS Face à l'Échelle d'Android

iOS d'Apple représentait 57,01 % des revenus bruts de 2024, porté par des audiences aisées et des dépenses moyennes plus élevées par téléchargement. La base d'installation considérable d'Android assure le leadership en volume, bien que des coefficients de monétisation plus faibles persistent. HarmonyOS de Huawei progresse à un CAGR de 12,46 % grâce aux vents favorables géopolitiques et aux efforts de regroupement matériel, ajoutant une texture concurrentielle sur le marché intérieur.

Les frameworks multiplateformes, tels que Flutter et React Native, gagnent des parts de marché car les éditeurs souhaitent moins de branches de code et une vélocité de publication plus rapide. Ces gains d'efficacité aident les entreprises de taille intermédiaire à financer le marketing sur le marché des applications mobiles aux États-Unis tout en maintenant la parité des fonctionnalités entre les écosystèmes.

Par Modèle de Monétisation : L'Économie des Abonnements Prend de l'Élan

Les achats intégrés contrôlaient 42,13 % de la part de marché après des années de perfectionnement de la psychologie du jeu et des cosmétiques à achat impulsif. Les abonnements, cependant, se développent à un CAGR de 13,18 % à mesure que les plateformes de streaming, de productivité et de santé recherchent des flux de trésorerie stables et des indicateurs de valorisation prévisibles.

La modélisation financière met désormais l'accent sur la probabilité de renouvellement plutôt que sur le volume des ventes ponctuelles, incitant les équipes produit à investir dans du contenu continu et des notifications intelligentes qui renforcent les boucles d'habitudes quotidiennes. Les stratégies hybrides — entrée gratuite plus paliers d'adhésion optionnels — élèvent la valeur à vie sans décourager les cohortes sensibles aux prix, cimentant un rôle central pour la facturation récurrente au sein du marché des applications mobiles aux États-Unis.

Analyse Géographique

La Californie conserve la plus haute densité de développeurs et les dépenses par habitant les plus élevées, ancrées par l'écosystème de capital-risque de la Silicon Valley et les sièges sociaux des principales plateformes. New York et le Texas suivent, chacun accueillant des clusters dynamiques de technologie financière et de technologie de détail qui localisent les feuilles de route des fonctionnalités pour des cas d'usage régionaux.

Les lois étatiques sur la confidentialité émanant de Californie établissent des précédents nationaux, incitant à la création de boîtes à outils de conformité multi-États qui intègrent la préparation réglementaire dans les pipelines de développement. Les mises à niveau du haut débit rural soutenues par le financement fédéral des infrastructures débloquent de nouvelles vagues d'adoption, notamment parmi les télétravailleurs qui se relocalisent en dehors des villes de premier rang.

Les centres académiques de premier plan à Boston, Austin et Seattle collaborent avec l'industrie sur des études en réalité augmentée, en IA et en santé qui donnent naissance à des startups soutenues par du capital-risque. Ce cycle de capital intellectuel alimente les concepts d'applications de nouvelle génération, renforçant les pôles géographiques d'innovation au sein du marché des applications mobiles aux États-Unis.

Paysage Concurrentiel

Apple et Google contrôlent les rails de distribution principaux, exposant les développeurs tiers à des structures de frais changeantes et à des algorithmes de classement qui influencent la visibilité des revenus. Meta investit dans le contenu immersif et les améliorations de la pile publicitaire, luttant contre les vents contraires de la confidentialité tout en canalisant des fonds vers des laboratoires de réalité virtuelle et de réalité augmentée. L'acquisition d'Activision Blizzard par Microsoft en 2024 l'a propulsé dans les classements des applications les plus lucratives sur mobile, fournissant des franchises éprouvées et des moteurs de monétisation sophistiqués.

Les avancées juridiques, illustrées par la démarche d'Epic Games Inc. pour des paiements alternatifs, contraignent les boutiques à dissocier le choix de paiement, comprimant potentiellement les taux de commission. Simultanément, les applications web progressives offrent une voie hors boutique, incitant Apple et Google à améliorer les capacités natives en réponse.

Le déploiement de capital reste soutenu : les grands acteurs technologiques ont dépensé 300 milliards USD pour 814 acquisitions de startups depuis 2000, se positionnant en avance sur les niches émergentes. La concentration qui en résulte laisse les développeurs de longue traîne dépendants de la bienveillance des plateformes ou de la viralité de niche pour s'assurer une place au sein du marché des applications mobiles aux États-Unis.

Leaders du Secteur des Applications Mobiles aux États-Unis

Apple Inc.

Alphabet Inc.

Meta Platforms Inc.

Microsoft Corporation

Amazon.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Aevice Health a obtenu l'autorisation de la FDA pour AeviceMD, un moniteur respiratoire portable qui se synchronise avec des applications mobiles pour fournir des données continues sur la fonction pulmonaire, élargissant les options de thérapie numérique pour les soins respiratoires chroniques.

- Avril 2025 : Neuhealth Digital a obtenu l'autorisation de la FDA pour la plateforme Neu, une suite complète de santé mentale numérique qui associe des applications mobiles à des outils de soutien aux cliniciens, marquant un passage des thérapeutiques à condition unique à la gestion intégrée de la santé mentale.

- Avril 2025 : Dexcom a présenté son système de surveillance continue du glucose G7 15 jours, offrant une connectivité plus approfondie avec les applications mobiles, une durée de port du capteur prolongée et une expérience utilisateur améliorée pour la gestion du diabète, suite à l'autorisation de la FDA.

- Avril 2025 : WHOOP a obtenu l'autorisation de la FDA pour la fonctionnalité ECG 1.0, ajoutant la capacité d'électrocardiogramme à son écosystème de wearable et d'application mobile axé sur la forme physique, positionnant la marque aux côtés des principaux appareils de santé grand public.

Périmètre du Rapport sur le Marché des Applications Mobiles aux États-Unis

| Google Play Store |

| Apple App Store |

| Boutiques Android Tierces |

| Applications Web Progressives |

| Jeux |

| Réseaux Sociaux et Communication |

| Divertissement et Médias |

| Santé et Forme Physique |

| Commerce de Détail et Commerce Électronique |

| Voyage et Hôtellerie |

| Éducation et Apprentissage |

| Services Financiers et Technologie Financière |

| Autres Catégories d'Applications |

| Android |

| iOS |

| HarmonyOS |

| Autres Systèmes d'Exploitation |

| Applications Payantes |

| Achats Intégrés |

| Basé sur l'Abonnement |

| Financé par la Publicité |

| Par Type de Boutique | Google Play Store |

| Apple App Store | |

| Boutiques Android Tierces | |

| Applications Web Progressives | |

| Par Catégorie d'Application | Jeux |

| Réseaux Sociaux et Communication | |

| Divertissement et Médias | |

| Santé et Forme Physique | |

| Commerce de Détail et Commerce Électronique | |

| Voyage et Hôtellerie | |

| Éducation et Apprentissage | |

| Services Financiers et Technologie Financière | |

| Autres Catégories d'Applications | |

| Par Système d'Exploitation | Android |

| iOS | |

| HarmonyOS | |

| Autres Systèmes d'Exploitation | |

| Par Modèle de Monétisation | Applications Payantes |

| Achats Intégrés | |

| Basé sur l'Abonnement | |

| Financé par la Publicité |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des applications mobiles aux États-Unis ?

La taille du marché des applications mobiles aux États-Unis est de 80,92 milliards USD en 2025.

À quelle vitesse les dépenses des utilisateurs devraient-elles croître ?

Les dépenses des utilisateurs devraient augmenter à un CAGR de 11,83 %, portant le marché à 141,54 milliards USD d'ici 2030.

Quel type de boutique connaît la croissance la plus rapide ?

Les applications web progressives enregistrent la croissance la plus rapide, progressant à un CAGR de 12,09 % grâce à un déploiement sans commission.

Quelle approche de monétisation gagne la faveur des éditeurs ?

Les modèles d'abonnement s'accélèrent à un CAGR de 13,18 % à mesure que les applications de médias, de productivité et de santé recherchent des revenus récurrents.

Comment les réformes de la confidentialité affectent-elles les revenus publicitaires ?

Les politiques de suivi avec consentement ont réduit la précision de l'attribution jusqu'à 20 %, incitant de nombreux éditeurs à se diversifier en s'éloignant des modèles purement publicitaires.

Quelle catégorie d'application présente le plus fort potentiel futur en dehors des jeux ?

Les applications de santé et de forme physique, soutenues par les autorisations de la FDA et les voies de remboursement, devraient se développer à un CAGR de 13,22 % jusqu'en 2030.

Dernière mise à jour de la page le: