Taille et part du marché des TIC aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

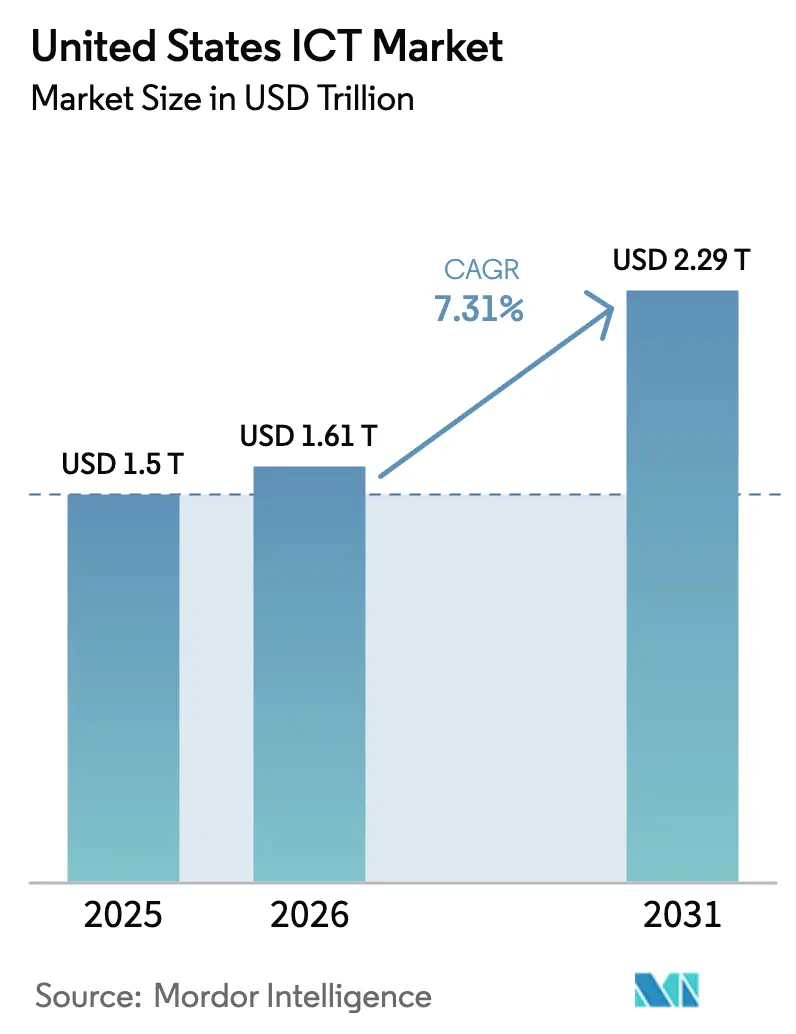

| Taille du marché de l'année de base (2025) | 1.50 Trillions de dollars américains |

| Taille du Marché (2026) | 1.61 Trillions de dollars américains |

| Taille du Marché (2031) | 2.29 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC aux États-Unis par Mordor Intelligence

La taille du marché des TIC aux États-Unis en 2026 est estimée à 1 610 milliards USD, en progression par rapport à la valeur de 2025 de 1 500 milliards USD, avec des projections pour 2031 indiquant 2 290 milliards USD, croissant à un TCAC de 7,31 % sur la période 2026-2031. Un financement fédéral robuste en faveur du haut débit, l'accélération des investissements dans les centres de données hyperscales et la migration soutenue des entreprises vers des modèles multi-cloud hybrides soutiennent collectivement cette trajectoire ascendante. La dynamique des dépenses est renforcée par le programme BEAD (Broadband Equity Access and Deployment) d'une valeur de 42,45 milliards USD, qui élargit la connectivité à haute vitesse dans les régions rurales et stimule la demande consécutive en équipements réseau et en services gérés [1]Administration nationale des télécommunications et de l'information, "Avec tous les fonds engagés, l'NTIA prend des mesures supplémentaires pour accélérer la construction BEAD," ntia.gov. Simultanément, les opérateurs hyperscales canalisent plus de 158 milliards USD annuellement vers les métropoles secondaires pour surmonter les contraintes d'alimentation électrique dans les corridors côtiers, remodelant ainsi les empreintes technologiques régionales. L'adoption rapide du sans-fil fixe — désormais responsable de 40 % des nouveaux abonnements haut débit résidentiels — a également modifié l'économie du dernier kilomètre, permettant aux fournisseurs cloud d'étendre leur portée vers des communautés précédemment mal desservies. Ensemble, ces évolutions structurelles ont commencé à faire évoluer la croissance du marché d'une phase portée par l'infrastructure vers une expansion tirée par les applications, axée sur l'activation des charges de travail d'IA et la planification de capacités écoénergétiques.

Principaux enseignements du rapport

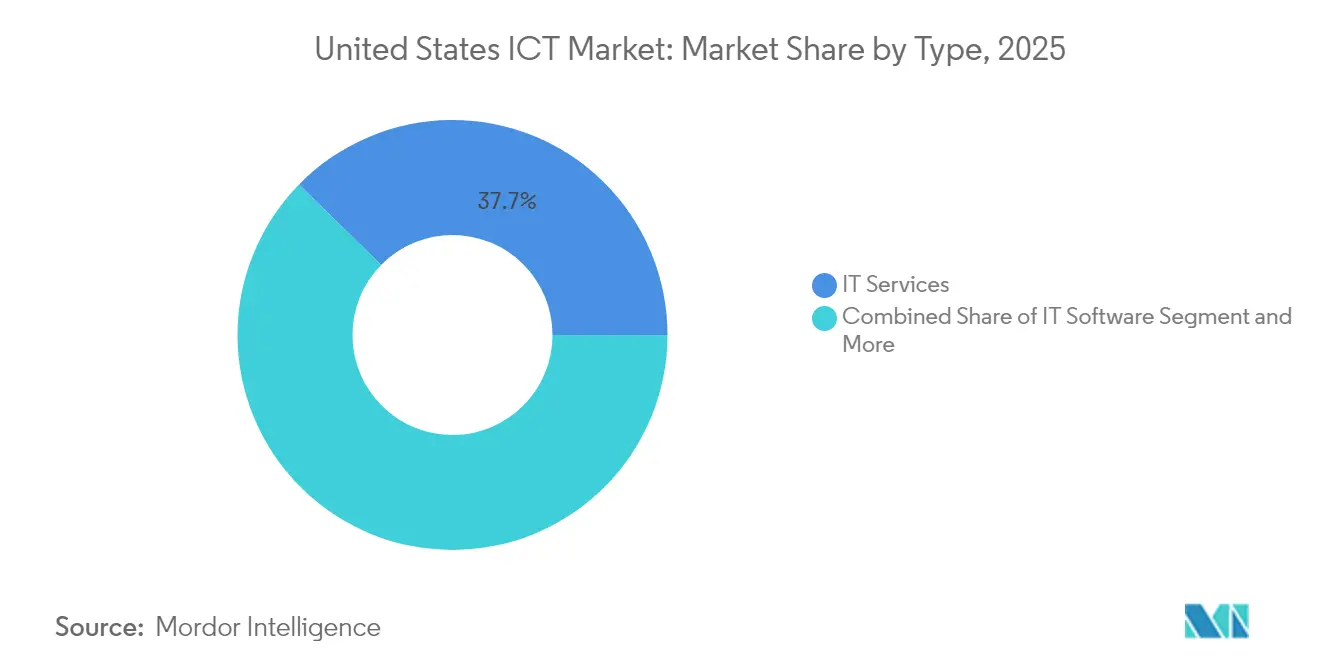

- Par type, les services informatiques ont dominé avec 37,65 % de la part du marché des TIC aux États-Unis en 2025, tandis que la sécurité informatique devrait se développer à un TCAC de 10,85 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contrôlé 62,45 % des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 9,62 % sur la période 2026-2031.

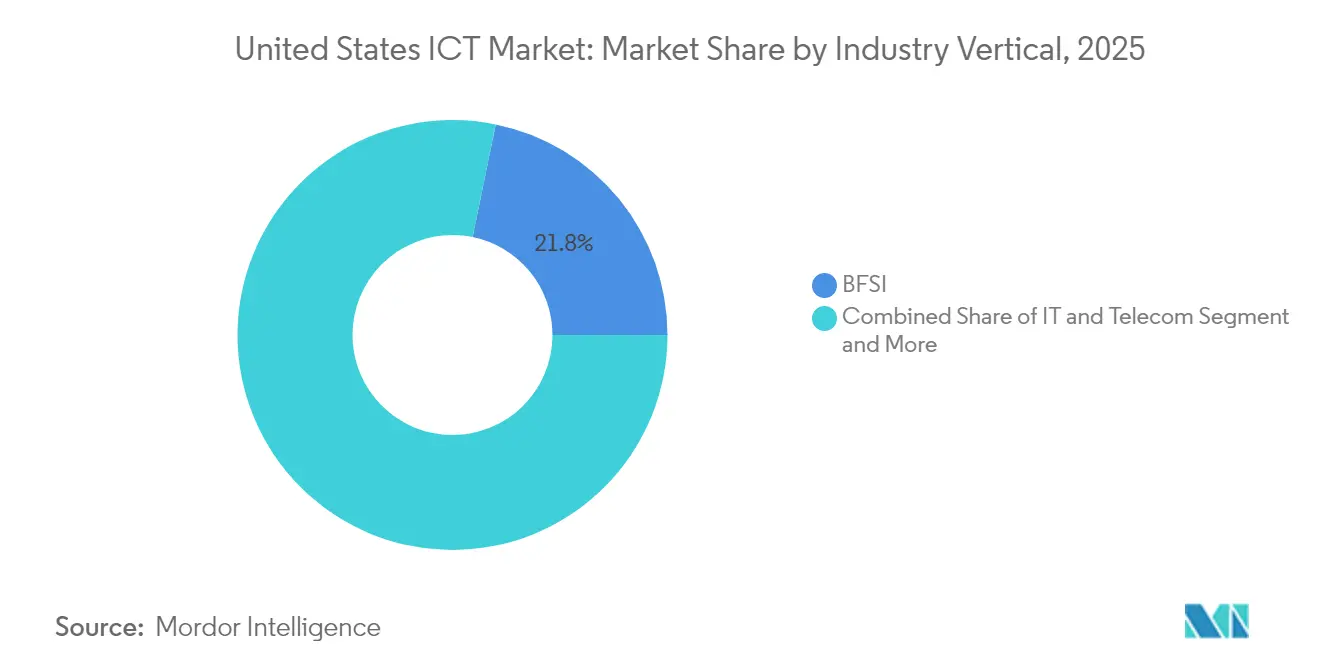

- Par secteur vertical, le BFSI a conservé 21,78 % de la taille du marché des TIC aux États-Unis en 2025 ; le secteur de la fabrication progresse à un TCAC de 11,12 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capturé 53,85 % des dépenses en 2025, tandis que les architectures hybrides sont les plus dynamiques, affichant un TCAC de 13,02 % pour 2026-2031.

- Par zone géographique, les métropoles secondaires du Texas, de la Virginie, de la Caroline du Nord et de l'Arizona ont attiré 158 milliards USD de capitaux hyperscales destinés aux centres de données en 2024, signalant un déplacement marqué par rapport aux pôles côtiers traditionnels.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC aux États-Unis

Analyse d'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Financement fédéral et étatique accéléré pour le haut débit | +1.2% | National, avec des gains concentrés dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Déploiement rapide du réseau 5G | +0.9% | National, avec un leadership précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Migration des entreprises vers le multi-cloud hybride | +1.1% | National, avec une adoption plus élevée dans les secteurs financier et technologique | Moyen terme (2-4 ans) |

| Demande de calcul en périphérie issue de l'Industrie 4.0 | +0.8% | Corridors industriels du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Expansion hyperscale des centres de données dans les métropoles secondaires des États-Unis | +1.3% | Marchés secondaires au Texas, en Virginie, en Caroline du Nord et en Arizona | Moyen terme (2-4 ans) |

| Hausse des dépenses en serveurs GPU pour l'IA/ML | +1.5% | Pôles technologiques avec une forte présence de fournisseurs cloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Financement fédéral et étatique accéléré pour le haut débit

Le programme BEAD d'une valeur de 42,45 milliards USD constitue le plus grand investissement dans le haut débit de l'histoire des États-Unis, l'ensemble des 56 États et territoires ayant désormais obtenu l'approbation de leurs allocations [2]Administration nationale des télécommunications et de l'information, "Tableau de bord des progrès BEAD," ntia.gov. Le financement privilégie les déploiements fibre garantissant un service minimum de 100/20 Mbps, élargissant immédiatement la base adressable des fournisseurs SaaS et des prestataires de services gérés. Des États comme la Californie et le Texas ont ajouté respectivement 13 milliards USD et 5,4 milliards USD aux subventions fédérales, catalysant des corridors technologiques régionaux [GOVTECH.COM]. Les fournisseurs d'accès à Internet privés et les opérateurs hyperscales exploitent ces fonds publics pour étendre leurs routes dorsales et leurs nœuds périphériques, créant des effets multiplicateurs dans les services professionnels, les contrats de maintenance et les passerelles cloud. Les dispositions du programme en matière d'accessibilité financière pour les ménages à faibles revenus assurent une utilisation à long terme des réseaux nouvellement construits, transformant les gains de connectivité en flux de revenus durables.

Déploiement rapide du réseau 5G

Les connexions 5G d'entreprise ont atteint 176 millions au troisième trimestre 2024, représentant une couverture de 47 % de la population, l'accès sans fil fixe (FWA) comptant pour 40 % des nouveaux abonnements haut débit résidentiels. Au-delà des améliorations de vitesse, la 5G privée permet l'automatisation industrielle, la surveillance de la santé à distance et les applications de logistique intelligente qui génèrent des revenus récurrents pour les intégrateurs. Les règles du spectre CBRS ont stimulé des déploiements diversifiés, allant des usines automobiles aux stades de la NFL, mettant en évidence la polyvalence de la 5G. La modélisation économique suggère que la technologie pourrait débloquer 251,2 milliards USD de PIB pour le domaine des TIC d'ici 2025. Au fur et à mesure que les charges de travail d'IA migrent vers les utilisateurs, les voies à faible latence de la 5G constituent l'épine dorsale des déploiements de calcul en périphérie, garantissant que les tâches d'inférence sensibles à la latence fonctionnent à des vitesses quasi temps réel.

Migration des entreprises vers le multi-cloud hybride

Les agences fédérales ont réduit leur dépendance aux infrastructures sur site de 27 % à 5 % en trois ans, illustrant les évolutions plus larges vers des portefeuilles cloud diversifiés pour atténuer les risques de rançongiciels et l'exposition réglementaire [3]Nutanix, "La grande migration du gouvernement fédéral américain vers un paysage informatique multi-cloud hybride diversifié," nutanix.com . Des schémas similaires au sein des entreprises du Fortune 1000 ont propulsé les revenus cloud de Microsoft à 137,7 milliards USD au cours de l'exercice 2024, tandis qu'AWS atteignait 107,6 milliards USD. L'adoption hybride repose sur l'équilibre entre coûts, souveraineté des données et performance grâce à la flexibilité de placement des charges de travail. Les spécialistes de l'intégration et les plateformes de gestion cloud en bénéficient, les entreprises exigeant une surveillance, une gouvernance et une sécurité unifiées à travers des parcs informatiques dispersés. La tendance intensifie également la demande de nœuds périphériques en colocation qui allient l'agilité du cloud au contrôle sur site, en particulier pour les secteurs réglementés.

Demande de calcul en périphérie issue de l'Industrie 4.0

Les fabricants superposent des capteurs IoT, des analyses de vision et des véhicules autonomes sur leurs lignes de production, rapprochant le calcul des machines pour atteindre des boucles de décision à l'échelle de la milliseconde. Les déploiements 5G privés dans des installations telles que l'usine BMW de Spartanburg illustrent une connectivité sécurisée et à haute bande passante pour les opérations critiques. Les dispositifs périphériques intègrent désormais l'inférence d'IA embarquée, intensifiant la demande de micro-centres de données riches en GPU optimisés pour l'efficacité énergétique. Les exigences en matière de cybersécurité s'intensifient à mesure que les défenses périmètriques s'avèrent insuffisantes face aux actifs distribués, amplifiant les dépenses en matière de cadres de sécurité zéro confiance et spécifiques aux technologies opérationnelles. À long terme, les stratégies convergentes périphérie-plus-cloud devraient sous-tendre les déploiements de maintenance prédictive et de jumeaux numériques dans les corridors industriels américains.

Analyse d'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité | -0.7% | National, avec des pénuries aiguës dans les centres technologiques et financiers | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs à nœuds avancés | -0.5% | National, avec un impact particulier sur les secteurs de l'IA et du calcul haute performance | Moyen terme (2-4 ans) |

| Législation disparate sur la protection des données au niveau des États | -0.3% | Spécifique à chaque État, avec la Californie, la Virginie et le Texas en tête de la complexité réglementaire | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques et pression de durabilité sur les centres de données | -0.6% | Régional, avec l'impact le plus élevé sur les marchés PJM et de Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité

Environ 448 000 postes vacants en cybersécurité persistent, freinant le rythme des projets numériques à mesure que les entreprises peinent à sécuriser des surfaces d'attaque élargies [4]Forum économique mondial, "Cadre stratégique des talents en cybersécurité 2024," weforum.org. Les lacunes en matière d'architecture de sécurité cloud, de défense par IA/ML et de protection des technologies opérationnelles retardent les migrations vers le cloud et les déploiements à grande échelle de l'IoT. Bien que le nombre de diplômés dans les domaines de la cybersécurité ait augmenté de 271 % au cours de la dernière décennie, l'offre reste inférieure à la demande. L'inflation salariale favorise les grandes entreprises et les organismes publics, laissant les PME exposées à des guerres d'enchères pour les talents qualifiés. Les écarts de diversité — les professionnels hispaniques et latinos restent sous-représentés — réduisent encore le vivier disponible, contraignant les entreprises à investir dans le perfectionnement des compétences, l'automatisation et les partenariats de sécurité gérée qui compensent les contraintes en capital humain.

Hausse des coûts énergétiques et pression de durabilité sur les centres de données

La consommation électrique des centres de données devrait passer de 4,4 % de l'électricité américaine en 2023 à jusqu'à 12 % d'ici 2030. Les prix moyens de l'électricité au détail ont augmenté de 16,41 cents à 17,47 cents par kWh entre mai 2024 et mai 2025, les centres de données étant identifiés comme un facteur majeur. Les prix de capacité PJM ont presque décuplé, ajoutant 9,3 milliards USD aux coûts pour les consommateurs, les constructions hyperscales ayant mis à rude épreuve les réserves du réseau électrique. Les fournisseurs d'énergie en Virginie prévoient des augmentations tarifaires de 14 à 37 USD par mois pour les ménages d'ici 2040, intensifiant le contrôle public. Pour atténuer les difficultés liées aux coûts et aux émissions, les opérateurs hyperscales concluent des accords d'achat d'énergie renouvelable à l'échelle du gigawatt et expérimentent le refroidissement par immersion et les petits réacteurs modulaires sur site, mais la compression des marges à court terme reste un défi sectoriel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les services maintiennent leur leadership dans un contexte de forte croissance de la sécurité

Les services informatiques ont conservé 37,65 % du marché des TIC aux États-Unis en 2025, soulignant la dépendance des clients à l'égard des migrations gérées, du renforcement de la cybersécurité et de l'intégration de l'IA. L'envergure du segment reflète la demande d'expertise clé en main, en particulier parmi les entreprises qui s'efforcent de se moderniser mais qui se heurtent à des lacunes internes en matière de compétences. En revanche, la sécurité informatique, soutenue par le déficit national de talents, devrait afficher un TCAC de 10,85 %, le plus élevé de toutes les catégories, les organisations poursuivant des cadres zéro confiance et des abonnements de surveillance continue des menaces.

Les dépenses en matériel informatique restent modérées en raison de la consolidation vers le cloud, tandis que les logiciels informatiques bénéficient des transitions vers les abonnements et des extensions d'IA générative. Les services de communication progressent grâce à l'adoption soutenue du FWA 5G qui multiplie les revenus de connectivité récurrente. Les prestataires combinant conseil, mise en œuvre et contrats de services gérés surperformeront, à l'image du partenariat tripartite de Microsoft avec Accenture et Avanade pour fournir des solutions Copilot basées sur l'IA. La convergence du matériel, des logiciels et de la connectivité autour de cas d'usage intégrés signale que les gains futurs iront aux plateformes offrant des chaînes de valeur de bout en bout plutôt qu'aux produits à point unique. Les spécialistes du matériel périphérique qui intègrent des accélérateurs de sécurité et d'IA dans des facteurs de forme compacts sont également bien positionnés pour une croissance exceptionnelle à mesure que les charges de travail de l'Industrie 4.0 se multiplient.

Par taille d'entreprise : L'élan des PME réduit l'écart

Les grandes entreprises ont contrôlé 62,45 % des dépenses de 2025, tirant parti de budgets pluriannuels pour contracter des programmes complexes de cloud hybride et de cybersécurité qui engendrent d'importantes obligations vis-à-vis des fournisseurs. Pourtant, les petites et moyennes entreprises progressent à un TCAC de 9,62 %, réduisant les disparités historiques à mesure que la démocratisation du cloud et les plateformes à faible code abaissent les barrières à l'entrée. Les PME sautent les contraintes héritées, adoptant des ERP natifs au cloud, des CRM pilotés par l'IA et une cybersécurité par abonnement sans lourdes dépenses en capital. La taille du marché des TIC aux États-Unis pour les PME devrait donc s'élargir sensiblement d'ici 2031, soutenue par le FWA et les déploiements de fibre en zones rurales qui étendent la portée à haute bande passante.

Les acheteurs des grandes entreprises mettent de plus en plus l'accent sur la gouvernance multi-cloud, la portabilité des charges de travail et l'éthique de l'IA, créant des opportunités pour les plateformes d'orchestration et les offres de conformité en tant que service. Pendant ce temps, les fournisseurs courtisant le segment des PME doivent équilibrer la facilité d'utilisation et l'accessibilité financière — les offres par niveaux et les modèles de consommation à la demande se sont avérés les plus efficaces. Les incitations politiques telles que le Programme de résilience en cybersécurité de la Small Business Administration pourraient encore catalyser les dépenses de sécurité des PME, réduisant les différentiels d'exposition au risque par rapport à leurs homologues des grandes entreprises.

Par secteur vertical : La fabrication accélère vers une croissance à deux chiffres

Le BFSI a représenté 21,78 % de la part du marché des TIC aux États-Unis en 2025, reflétant de lourdes dépenses en matière de conformité réglementaire, de banque numérique et d'analyses de la fraude. La banque de base native au cloud et le service client assisté par l'IA restent les principaux pôles d'investissement en capital, les institutions cherchant à se différencier par une approche omnicanale. La fabrication, cependant, devrait enregistrer un TCAC de 11,12 %, propulsée par des projets pilotes de l'Industrie 4.0 à grande échelle en cours de déploiement à l'échelle des usines. Les analyses de maintenance prédictive, les contrôles qualité par vision artificielle et la manutention autonome des matériaux justifient désormais des nœuds de calcul en périphérie et des tranches 5G privées au sein des enceintes industrielles.

Les budgets informatiques gouvernementaux ont atteint 138,9 milliards USD en 2024, plus de la moitié des États souscrivant une assurance cybersécurité pour compenser les responsabilités croissantes liées aux rançongiciels. Le commerce de détail et le commerce électronique s'appuient sur la personnalisation pilotée par l'IA et les aides à la vente en réalité augmentée, tandis que l'énergie et les services publics investissent dans la numérisation des réseaux intelligents qui s'articule avec les agendas de décarbonation des centres de données. Les synergies intersectorielles — comme les institutions financières adoptant des cadres zéro confiance pionniers dans les environnements de technologies opérationnelles — illustrent comment les solutions transcendent de plus en plus les silos sectoriels, élargissant les marchés adressables totaux des fournisseurs.

Par modèle de déploiement : Les clouds hybrides dépassent les alternatives pures

Les déploiements cloud ont capturé 53,85 % des dépenses de 2025, s'assurant la plus grande part de la taille du marché des TIC aux États-Unis pour les infrastructures. Les entreprises citent l'évolutivité, l'approvisionnement rapide et la portée mondiale comme déclencheurs clés, tandis que les opérateurs hyperscales intègrent agressivement des accélérateurs d'IA dans leurs instances phares. Pourtant, les configurations hybrides s'accélèrent à un TCAC de 13,02 % jusqu'en 2031, les mandats de souveraineté des données, les stratégies d'optimisation des coûts et les exigences de latence exigeant un placement nuancé des charges de travail. Les empreintes sur site persistent pour les applications classifiées ou à faible latence, mais leur proportion diminue face à l'inflation des prix de l'énergie et aux modèles de matériel perpétuels.

Azure Arc de Microsoft et AWS Outposts illustrent comment les opérateurs hyperscales étendent désormais leurs plans de contrôle sur les sites des clients, brouillant effectivement les distinctions entre public et privé. Les piles natives à la périphérie — complètes avec l'orchestration de conteneurs, l'accélération GPU et les correctifs OTA intégrés — compliquent encore davantage les taxonomies de déploiement. Les fournisseurs capables d'offrir une application transparente des politiques, une gestion des identités et une observabilité à travers des parcs hétérogènes captureront une part de portefeuille disproportionnée à mesure que les entreprises convergeront vers des architectures « cloud-right ».

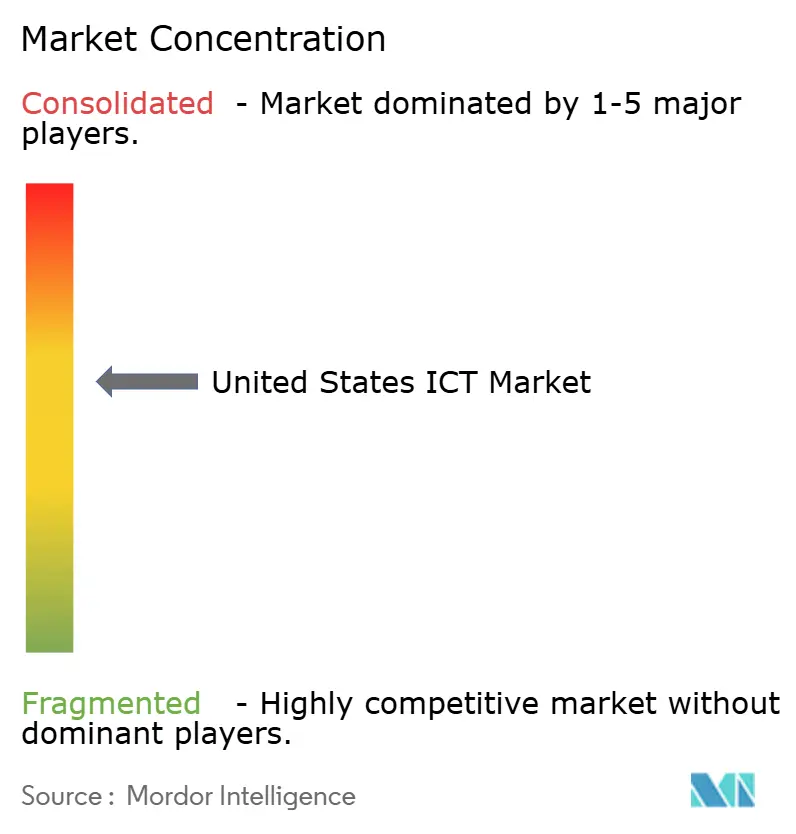

Paysage concurrentiel

La concurrence sur le marché des TIC aux États-Unis reste intense mais modérément consolidée, les clouds hyperscales, les géants technologiques traditionnels et les opérateurs de télécommunications contrôlant chacun des segments influents mais non dominants. Amazon, Microsoft et Google dépassent collectivement 65 % des dépenses en cloud public, sans qu'aucun d'eux ne franchisse les seuils d'entreprise dominante dans la valeur totale des TIC. Les fournisseurs traditionnels comme International Business Machines Corporation, Oracle Corporation et Cisco Systems, Inc. pivotent vers les logiciels par abonnement et les réseaux intégrant l'IA pour préserver leur pertinence, tandis que les opérateurs tels que Verizon Communications Inc. et AT&T Inc. exploitent leur propriété du spectre 5G pour capturer la proximité du calcul en périphérie.

Les alliances stratégiques sont devenues la principale arme de différenciation. Les partenariats de Microsoft avec Accenture, Avanade, Lumen Technologies, Inc. et Palantir illustrent des écosystèmes orchestrés qui marient la capacité hyperscale avec l'expertise verticale dans les domaines. La résilience de la chaîne d'approvisionnement en semi-conducteurs, alimentée par des incitations de la loi CHIPS de 53 milliards USD, attire Intel et Samsung dans la fabrication nationale, renforçant les liens entre l'infrastructure de calcul et les impératifs de sécurité nationale au sens large. Les jeunes entreprises spécialisées dans les serveurs optimisés pour l'IA, le chiffrement résistant aux calculateurs quantiques et le refroidissement par immersion insufflent une tension concurrentielle, s'associant souvent avec des acteurs établis plutôt que de viser un remplacement autonome.

Le déficit de talents en cybersécurité confère un avantage aux entreprises capables de regrouper des services de sécurité gérée à grande échelle. Les prestataires de services de sécurité gérée intégrant des architectures zéro confiance et des centres d'opérations de sécurité assistés par l'IA ont conquis des positions défendables, tandis que les fournisseurs axés sur les produits s'empressent d'intégrer des remèdes autonomes pour pallier les lacunes humaines. Les références en matière de durabilité sont désormais incontournables : les opérateurs hyperscales s'engagent publiquement à atteindre des jalons positifs pour l'eau et négatifs pour le carbone d'ici 2030, poussant les retardataires à adopter des feuilles de route similaires ou à risquer d'être exclus des achats par des clients soucieux des critères ESG.

Leaders du secteur des TIC aux États-Unis

AT&T Inc.

Microsoft Corporation

Verizon Communications Inc.

Amazon Web Services, Inc.

Alphabet Inc. (Google Cloud & Services)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft a dévoilé un budget d'infrastructure de 80 milliards USD pour l'exercice fiscal, réservant plus de la moitié aux centres de données prêts pour l'IA sur le territoire national.

- Janvier 2025 : Compass Data Centers a annoncé une construction de 10 milliards USD dans le comté de Lauderdale, Mississippi, le plus grand investissement technologique privé de l'État.

- Novembre 2024 : Accenture, Microsoft et Avanade ont approfondi leur collaboration pour déployer à grande échelle des solutions Copilot d'IA générative dans tous les secteurs.

- Août 2024 : Palantir et Microsoft se sont associés pour étendre les analyses IA aux réseaux de défense classifiés des États-Unis.

Portée du rapport sur le marché des TIC aux États-Unis

Le marché des TIC aux États-Unis suit les revenus générés par la vente d'offres TIC comprenant le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique et les services de communication utilisés dans divers secteurs d'utilisateurs finaux à travers le pays.

Le marché des TIC aux États-Unis est segmenté par type (matériel informatique (matériel informatique, équipements réseau, périphériques), logiciels informatiques, services informatiques (services gérés, services de traitement des opérations, services de conseil en affaires, services cloud), infrastructure informatique/centres de données (centres de données en colocation, stockage en centre de données, serveurs de centre de données, calcul en centre de données), sécurité informatique/cybersécurité (sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection de l'infrastructure, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison), services de communication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de traitement des opérations | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique / Centres de données | Centres de données en colocation |

| Stockage | |

| Serveurs | |

| Calcul | |

| Sécurité informatique / Cybersécurité | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection de l'infrastructure | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Gouvernement |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Autres |

| Sur site |

| Cloud exclusif |

| Hybride |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de traitement des opérations | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique / Centres de données | Centres de données en colocation | |

| Stockage | ||

| Serveurs | ||

| Calcul | ||

| Sécurité informatique / Cybersécurité | Sécurité des applications | |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection de l'infrastructure | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | BFSI | |

| Informatique et télécommunications | ||

| Gouvernement | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Énergie et services publics | ||

| Autres | ||

| Par modèle de déploiement | Sur site | |

| Cloud exclusif | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC aux États-Unis en 2026 et à quel rythme croît-il ?

Le marché est évalué à 1 609 650 millions USD en 2026 et devrait atteindre 2 288 900 millions USD d'ici 2031, affichant un TCAC de 7,31 %.

Quel segment domine actuellement les dépenses TIC par type ?

Les services informatiques dominent avec 37,65 % de part, portés par la demande de migrations cloud gérées, d'intégration de la cybersécurité et de conseil en IA.

Quel segment domine actuellement les dépenses TIC par type ?

Quel segment domine actuellement les dépenses TIC par type ?

Pourquoi les métropoles secondaires des États-Unis attirent-elles des investissements hyperscales dans les centres de données ?

Les opérateurs recherchent une énergie abordable, des terrains disponibles et une réglementation favorable, ce qui se traduit par 158 milliards USD de capitaux annuels acheminés vers des marchés tels que le Texas, la Virginie et la Caroline du Nord.

Dernière mise à jour de la page le: