Taille et part du marché des services informatiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

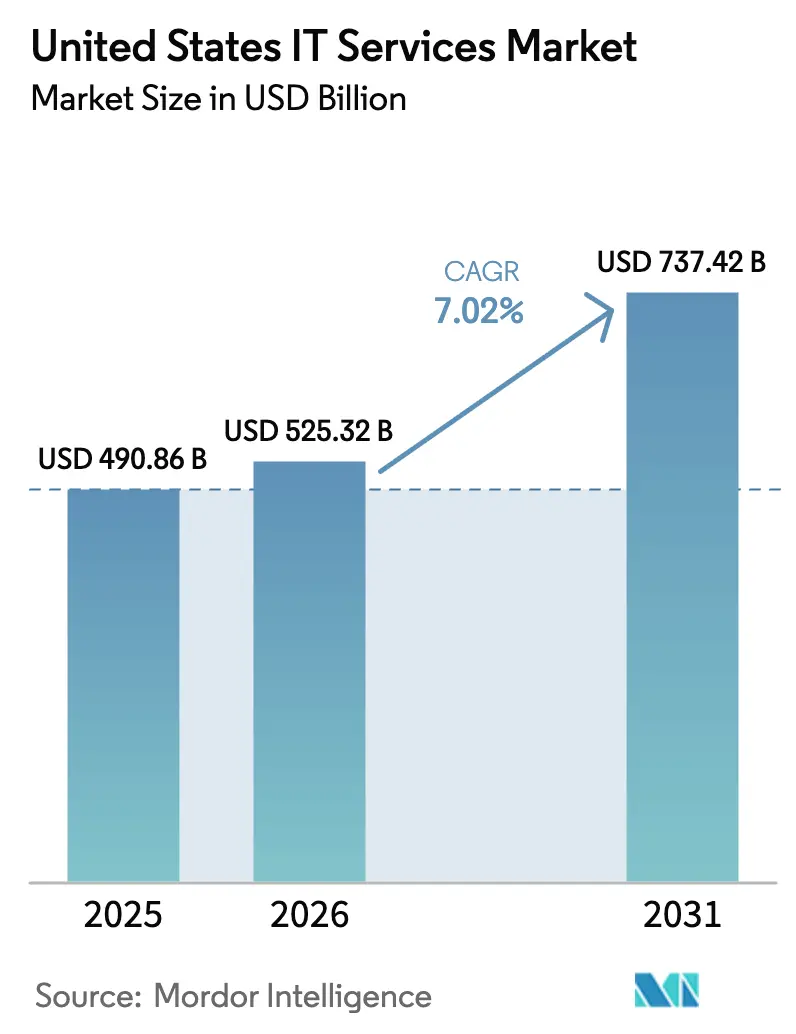

| Taille du marché de l'année de base (2025) | 490.86 Milliards de dollars |

| Taille du Marché (2026) | 525.32 Milliards de dollars |

| Taille du Marché (2031) | 737.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

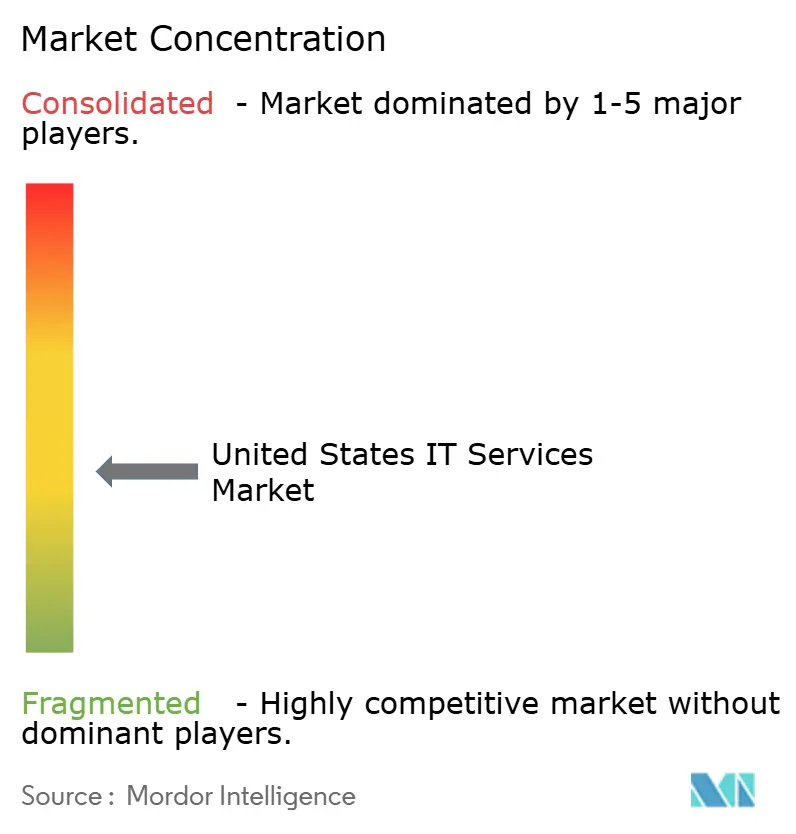

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques aux États-Unis par Mordor Intelligence

La taille du marché des services informatiques aux États-Unis était évaluée à 490,86 milliards USD en 2025 et devrait croître de 525,32 milliards USD en 2026 pour atteindre 737,42 milliards USD d'ici 2031, à un TCAC de 7,02 % durant la période de prévision (2026-2031). Les perspectives de croissance reflètent un pivot décisif des contrats d'arbitrage de main-d'œuvre vers des engagements liés aux résultats, une transition portée par les mandats fédéraux de confiance zéro, les pilotes d'IA générative et les délais d'interopérabilité dans le secteur de la santé. Les entreprises privilégient désormais la profondeur d'intégration et l'impact commercial mesurable plutôt que les simples réductions de coûts, ce qui remodèle les critères de sélection des fournisseurs en faveur des plateformes cloud autorisées FedRAMP, de l'expertise en matière de tissu d'identité et des capacités d'orchestration de l'informatique en périphérie. La dynamique des dépenses est amplifiée par la hausse de 42 % des crédits du Fonds de modernisation technologique pour l'exercice 2026, l'expérimentation par les entreprises du Fortune 1000 de chaînes d'outils de grands modèles de langage, et un déploiement national de la 5G et de l'informatique en périphérie qui exige des compétences d'intégration à faible latence. La dynamique concurrentielle reste fluide, la tarification basée sur les résultats transférant le risque de livraison aux prestataires de services, tandis que l'inflation des salaires offshore et la conformité à la réglementation sur la vie privée en Californie compriment les marges.

Principaux enseignements du rapport

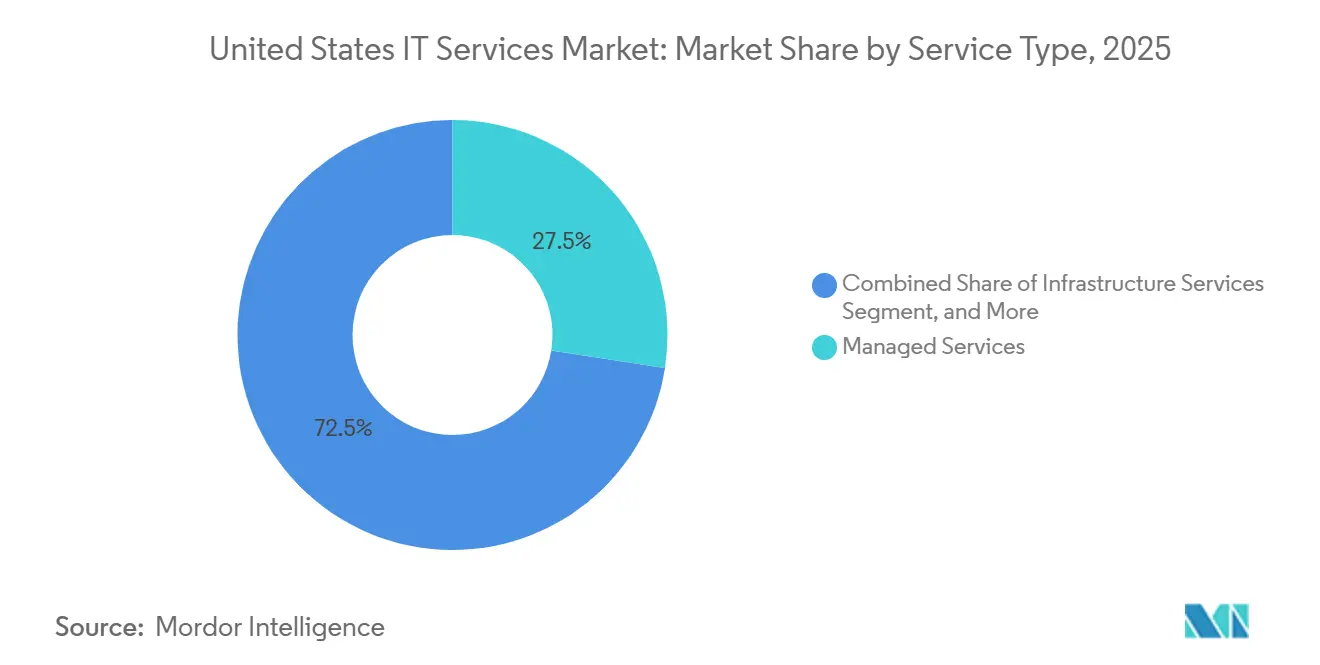

- Par type de service, les services gérés ont dominé avec une part de 27,46 % en 2025, tandis que les services de cybersécurité devraient se développer à un TCAC de 8,42 % jusqu'en 2031.

- Par modèle de déploiement, la livraison onshore a conservé une part de 54,63 % en 2025, tandis que la livraison nearshore devrait afficher un TCAC de 8,87 % sur la période 2026-2031.

- Par modèle d'engagement, les services gérés et les contrats basés sur les résultats ont représenté une part de 41,21 % en 2025 et devraient s'accélérer à un TCAC de 12,96 % jusqu'en 2031.

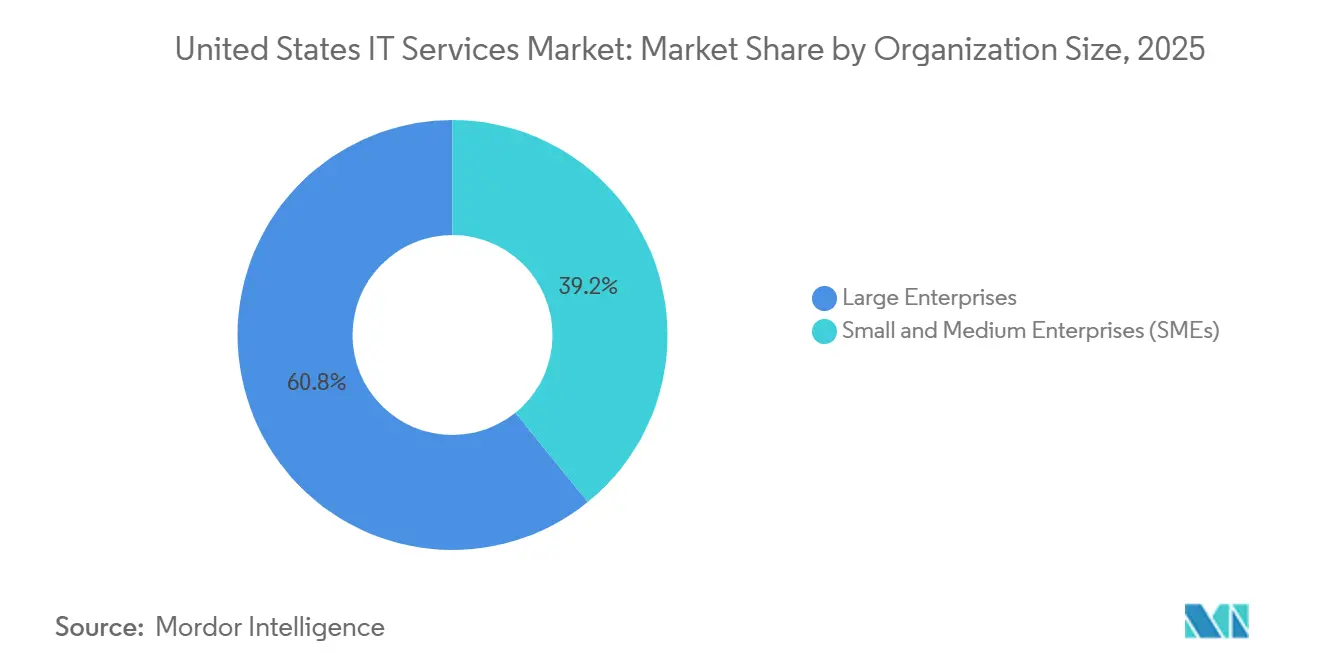

- Par taille d'organisation, les grandes entreprises ont représenté 60,84 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 8,63 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont capturé une part de 18,78 % en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 9,02 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fédérales accélérant la migration vers le cloud dans le secteur public américain | +1.2% | National, concentré dans la région métropolitaine de Washington DC et le nord de la Virginie | Moyen terme (2 à 4 ans) |

| Adoption à grande échelle de l'IA générative parmi les entreprises du Fortune 1000 | +1.5% | National, avec une concentration précoce dans les pôles technologiques, la région de la baie de San Francisco, Seattle, New York | Court terme (≤ 2 ans) |

| Déploiement de la 5G et de l'informatique en périphérie stimulant la demande d'intégration réseau | +0.9% | National, avec une adoption accélérée dans la ceinture industrielle (Midwest) et les corridors logistiques | Moyen terme (2 à 4 ans) |

| Mandats de cybersécurité à confiance zéro stimulant les services de sécurité | +1.3% | National, agences fédérales et sous-traitants de la défense à Washington DC, en Virginie et dans le Maryland en tête | Court terme (≤ 2 ans) |

| Règles d'interopérabilité dans le secteur de la santé alimentant les services d'intégration des dossiers de santé électroniques | +0.8% | National, concentré dans les grands systèmes de santé du Nord-Est, de Californie et du Texas | Moyen terme (2 à 4 ans) |

| Vague de modernisation des ERP soutenue par le capital-investissement dans les entreprises du marché intermédiaire | +0.7% | National, avec une concentration dans les clusters industriels du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fédérales accélérant la migration vers le cloud dans le secteur public américain

Les agences fédérales ont prélevé 1,05 milliard USD du Fonds de modernisation technologique en 2026, une hausse marquée qui oriente les capitaux vers la mise hors service des systèmes hérités et les déploiements cloud FedRAMP, stimulant la demande pour les intégrateurs de premier rang capables de re-platformer les charges de travail sur mainframe à grande échelle. Les agences ont déjà migré 67 % des systèmes éligibles, mais le parc restant implique des enveloppes de souveraineté des données et des intergiciels personnalisés, élargissant le fossé d'exécution pour les fournisseurs disposant de talents habilités. Le contrat Joint Warfighting Cloud Capability de 9 milliards USD impose un quota de sous-traitance aux petites entreprises de 35 %, fragmentant la livraison et augmentant la complexité de la gestion des programmes. Les gouvernements des États et des collectivités locales, qui s'empressent d'engager les subventions de la loi sur les investissements dans les infrastructures et l'emploi avant leur expiration en 2027, ont comprimé les cycles d'approvisionnement en 2025, avantageant les fournisseurs disposant de solutions basées sur des catalogues. Un déficit de talents aigu — 23 000 postes non pourvus en cybersécurité et dans le cloud — a poussé les taux horaires des personnels habilités au-dessus de 185 USD dans la région de la capitale nationale, gonflant les budgets des projets.

Adoption à grande échelle de l'IA générative parmi les entreprises du Fortune 1000

Les déploiements en production de cas d'usage de l'IA générative sont passés de 412 à 1 847 entre janvier 2025 et janvier 2026, mais près des deux tiers servent des flux de travail de productivité interne, et non la génération de revenus. Les lacunes en matière de qualité des données restent le principal obstacle ; 71 % des directeurs des données avouent ne pas disposer d'enregistrements clients maîtres unifiés, ce qui gonfle les coûts de prétraitement. Les leaders des services financiers sont les premiers à monétiser, comme l'illustre l'assistant d'intelligence contractuelle de JPMorgan Chase qui réduit de 360 000 heures par an le temps de révision. Les incertitudes réglementaires persistent, la Commission fédérale du commerce ayant enquêté sur 18 algorithmes de tarification basés sur l'IA en 2025, freinant les déploiements dans le secteur de la consommation.[1]Commission fédérale du commerce, « Enquêtes sur les algorithmes de tarification par IA », ftc.gov Les spécialistes de l'intégration proposent désormais des pipelines de génération augmentée par récupération, de détection des biais et de pistes d'audit, percevant des honoraires premium en traduisant des pilotes expérimentaux en solutions conformes et évolutives.

Déploiement de la 5G et de l'informatique en périphérie stimulant la demande d'intégration réseau

Les opérateurs américains ont mis en service 2 100 cœurs 5G autonomes en 2025, permettant le découpage réseau qui garantit la bande passante pour l'IoT industriel, mais moins de 9 % des usines ont intégré des nœuds en périphérie dans leurs systèmes de production. Les constructeurs automobiles montrent déjà ce qui est possible ; l'usine BMW de Spartanburg traite 2,3 téraoctets de données de capteurs par jour, détectant les défauts de peinture en 140 millisecondes. Les 487 sites en périphérie d'Amazon réduisent de 63 % les coûts de traitement d'images par rapport à l'inférence dans le cloud, preuve que les gains de latence génèrent des économies tangibles. L'adoption de Kubernetes en périphérie a bondi de 89 % en 2025, mais le déficit de compétences contraint les entreprises à externaliser la gestion du cycle de vie des clusters. La convergence télécommunications-informatique s'accélère, illustrée par la plateforme réseau-en-tant-que-code d'AT&T et Accenture, qui réduit le temps de provisionnement des tranches de plusieurs semaines à quelques heures.

Mandats de cybersécurité à confiance zéro stimulant les services de sécurité

La mise à jour de mars 2025 de l'Agence pour la cybersécurité et la sécurité des infrastructures a introduit un modèle de maturité en cinq étapes, imposant des rapports d'avancement trimestriels et une demande soutenue pour les évaluations, les architectures et les déploiements. La gestion des identités et des accès est en tête ; les clients fédéraux ont porté la couverture de l'authentification multifacteur sur les comptes privilégiés de 54 % à 91 % en 12 mois, mais la micro-segmentation reste en dessous de 40 % de maturité. Les acteurs du secteur privé emboîtent le pas, 68 % des entreprises du Fortune 500 adoptant des feuilles de route à confiance zéro, une démarche récompensée par des réductions de 18 % des primes d'assurance cyber. Bien que les demandes moyennes de rançongiciels soient tombées à 1,4 million USD en 2025, les attaquants se sont tournés vers l'extorsion par exfiltration de données, exposant des lacunes dans la prévention des pertes de données. Les prestataires de services regroupent désormais la détection et la réponse gérées avec des tableaux de bord de quantification des risques qui traduisent la posture technique en exposition financière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents seniors en cloud et en sécurité | -0.6% | National, aigu dans les pôles technologiques, San Francisco, Seattle, New York, Austin | Court terme (≤ 2 ans) |

| Pression sur les marges due aux modèles de tarification basés sur les résultats | -0.5% | National, affectant tous les principaux prestataires de services | Moyen terme (2 à 4 ans) |

| Complexité de la conformité dans le cadre du contentieux CCPA et CPRA | -0.3% | Entreprises basées en Californie avec des opérations nationales | Moyen terme (2 à 4 ans) |

| Inflation des salaires offshore érodant les avantages de coût | -0.4% | Centres de livraison mondiaux en Inde, aux Philippines et en Europe de l'Est impactant les clients américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents seniors en cloud et en sécurité

Les employeurs américains faisaient face à 377 500 postes ouverts en sécurité de l'information en 2025, une hausse de 22 % qui a porté les salaires médians des architectes cloud à 168 000 USD. La demande de certifications d'élite dépasse largement l'offre ; seuls 47 000 professionnels détiennent les accréditations AWS Solutions Architect-Professional, alors que les offres d'emploi ont grimpé à 112 000.[2] Amazon Web Services, « Statistiques de certification », aws.amazon.com Les déploiements à confiance zéro nécessitent des spécialistes du tissu d'identité qui bénéficient de primes salariales de 28 %, intensifiant le turnover. Les fournisseurs ont intensifié les programmes d'apprentissage — Cognizant seul a inscrit 8 200 diplômés dans un bootcamp de 16 semaines — mais 34 % ont quitté leur poste dans les 18 mois, les hyperscalers ayant débauché les talents formés. L'arbitrage offshore se réduit, les ingénieurs Java seniors à Bengaluru percevant désormais 52 000 USD, érodant le différentiel de coût qui sous-tendait autrefois les modèles de support traditionnels.

Pression sur les marges due aux modèles de tarification basés sur les résultats

Les contrats liés aux résultats représentaient 29 % des signatures de 2025, mais 41 % n'ont pas atteint les jalons initiaux, déclenchant des pénalités qui ont réduit les marges des fournisseurs. Accenture a révélé que les projets à prix fixe affichaient des marges opérationnelles inférieures de 340 points de base aux travaux en régie, bien qu'ils représentent 38 % du chiffre d'affaires. Les sponsors de capital-investissement ont investi 1 200 milliards USD dans des opérations nécessitant des garanties de mise en service, transférant le risque d'exécution aux partenaires de services. Les architectes seniors capables de naviguer dans des périmètres ambigus exigent des primes salariales de 40 à 60 %, augmentant les coûts de livraison mixtes. Les fournisseurs expérimentent des structures de frais modulaires avec des clauses de partage des bénéfices, mais de nombreuses entreprises de niveau intermédiaire manquent des systèmes de gestion du cycle de vie des contrats nécessaires pour surveiller les résultats commerciaux granulaires en temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modèles gérés dominent les dépenses axées sur les résultats

Les services gérés ont sécurisé 27,46 % du chiffre d'affaires de 2025, reflétant l'appétit des entreprises pour des charges d'exploitation prévisibles, tandis que les services de cybersécurité devraient afficher un TCAC de 8,42 % jusqu'en 2031. La part du marché des services informatiques aux États-Unis se consolide autour des fournisseurs qui associent des garanties contre les violations — souvent plafonnées à 5 millions USD — aux offres de détection et de réponse gérées, alignant les incitations économiques sur la réduction des risques. Le développement et la maintenance d'applications représentent toujours les dépenses absolues les plus importantes, bien que la croissance ralentisse à mesure que les plateformes low-code permettent aux utilisateurs métier de créer des applications départementales, réduisant la demande de développements Java et .NET sur mesure. Les services cloud et de plateforme ont progressé de 11,3 % en 2025, l'entreprise moyenne gérant 4,7 plateformes cloud, intensifiant la demande de gouvernance FinOps et d'orchestration multi-cloud. Les services d'infrastructure font face à une marchandisation, contraignant les fournisseurs à regrouper des couches de conseil, de migration et d'opérations gérées. L'externalisation informatique et l'externalisation des processus métier convergent de plus en plus, illustrées par l'acquisition en 2025 par Genpact d'un fournisseur d'automatisation robotique des processus qui relie désormais l'automatisation de la facturation à l'encaissement entre les flux de travail informatiques et financiers. Le conseil en transformation numérique reste très demandé, mais 57 % des pilotes de technologies émergentes s'arrêtent au stade de la preuve de concept, soulignant les lacunes en matière de gouvernance des données.

Les vents favorables se prolongent à mesure que les clients recherchent des garanties de résultats. Les fournisseurs de sécurité gérée proposent désormais l'accès à des analystes SOC spécialisés et à des flux de renseignements sur les menaces basés sur l'IA propriétaire dans le cadre d'abonnements pluriannuels, convertissant les dépenses en capital en charges d'exploitation. À l'inverse, les contrats d'infrastructure hérités reproduisent le modèle de paiement à l'usage du cloud, liant la rémunération des fournisseurs à la vitesse de migration des charges de travail et aux économies réalisées après la migration. La modernisation des applications passe du cycle en cascade aux équipes agiles qui intègrent le DevSecOps dès le premier jour, resserrant davantage les boucles de rétroaction entre les parties prenantes métier et les équipes de livraison. Le marché des services informatiques aux États-Unis continue de récompenser les fournisseurs qui associent une expertise sectorielle verticale à des plateformes d'automatisation qui réduisent les cycles de test et diminuent la dette technique.

Par modèle de déploiement : la capacité nearshore érode la domination onshore

La livraison onshore a conservé une part de 54,63 % en 2025, ancrée dans les secteurs réglementés qui privilégient la co-localisation pour la conformité et la collaboration, mais la livraison nearshore devrait se développer à un TCAC de 8,87 %. Les exportations du Mexique ont atteint 9,2 milliards USD, aidées par les protections de l'ACEUM et des remises de main-d'œuvre de 41 %, incitant 187 entreprises américaines à établir des centres captifs à Monterrey et Guadalajara. L'adéquation culturelle du Canada et la robustesse de ses lois sur la propriété intellectuelle attirent les clients des services financiers, les ingénieurs de Toronto facturant 22 % de moins que leurs homologues de la région de la baie. La taille du marché des services informatiques aux États-Unis liée aux centres nearshore s'élargit à mesure que les clients compriment les cycles de sprint en exploitant le chevauchement des fuseaux horaires.

La livraison offshore reste importante, mais les vents contraires sur les marges augmentent à mesure que les salaires indiens et philippins grimpent et que l'attrition approche les 20 %. Manille et Cebu proposent des centres de cybersécurité dotés de 23 000 analystes SOC, mais les tensions géopolitiques poussent les clients averses au risque vers les Amériques. L'Europe de l'Est remporte des travaux sensibles à la conformité dans le cadre du RGPD, mais une inflation salariale de 8,2 % en 2025 et l'instabilité régionale modèrent son attrait en termes de coûts. Les fournisseurs couvrent désormais la livraison en architecturant des équipes agiles distribuées à l'échelle mondiale, mêlant des propriétaires de produits onshore, des scrum masters nearshore et des développeurs offshore pour équilibrer coût, rapidité et profondeur des talents.

Par modèle d'engagement : les structures basées sur les résultats favorisent le rééquilibrage risque-récompense

Les services gérés liés aux résultats ont capturé une part de 41,21 % en 2025 et devraient croître de 12,96 % par an jusqu'en 2031. Les sponsors de capital-investissement font des clauses de résultats une condition sine qua non, contraignant les intégrateurs à garantir les dates de mise en service des ERP et à s'engager sur des réductions de coûts mesurables. Le contrat SAP S/4HANA de 340 millions USD d'Infosys, avec 30 % des honoraires conditionnels aux améliorations du cycle commande-encaissement, illustre ce modèle. Les scores Net Promoter s'établissent à 47 pour les contrats basés sur les résultats contre 31 pour les contrats en régie, signalant une satisfaction client plus élevée et des relations plus durables.

Les travaux traditionnels basés sur les projets et à prix fixe persistent là où le périmètre est prévisible, comme les consolidations de centres de données, mais la demande d'augmentation des effectifs migre vers des expertises de niche incluant l'informatique quantique et la chaîne de blocs. Des contrats hybrides émergent, couplant des honoraires de base à des déclencheurs de partage des bénéfices, mais seuls les fournisseurs équipés de tableaux de bord KPI en temps réel peuvent réconcilier l'avancement de la livraison avec les résultats commerciaux. Le marché des services informatiques aux États-Unis continue d'innover dans les cadres contractuels qui récompensent la création de valeur plutôt que le volume de main-d'œuvre.

Par taille d'organisation : les PME accélèrent la modernisation axée sur le cloud

Les grandes entreprises ont représenté 60,84 % des dépenses en 2025, les entreprises du Fortune 500 gérant en moyenne 847 applications, dont beaucoup sur des systèmes hérités. Pourtant, les PME devraient se développer à un TCAC de 8,63 %, portées par des modèles SaaS natifs du cloud qui éliminent les lourdes licences initiales. Les banques communautaires disposant de moins de 10 milliards USD d'actifs ont migré vers des cœurs cloud, réduisant la maintenance qui représentait autrefois 22 % des budgets informatiques. Les prestataires de services gérés courtisent ce segment avec des offres groupées à 150 USD par utilisateur couvrant la cybersécurité, la sauvegarde et le service d'assistance, s'alignant sur les contraintes de charges d'exploitation.

Pendant ce temps, les grandes organisations financent des projets de conformité à plusieurs millions de dollars, tels que les services de validation pharmaceutique et les programmes à confiance zéro, soutenant la demande pour les intégrateurs de premier rang. La bifurcation génère un écosystème à deux niveaux : les fournisseurs hyperscale poursuivent des engagements de plus de 50 millions USD, tandis que les spécialistes régionaux proposent des solutions standardisées aux PME soucieuses des coûts. La part du marché des services informatiques aux États-Unis détenue par les fournisseurs orientés PME devrait augmenter à mesure que la tarification par abonnement démocratise l'accès aux capacités numériques sophistiquées.

Par secteur d'utilisation final : l'interopérabilité stimule les perspectives dans le secteur de la santé

Les services bancaires, financiers et d'assurance ont détenu une part de 18,78 % en 2025, soutenue par les mises à niveau de lutte contre le blanchiment d'argent et les infrastructures de tests de résistance, mais la santé et les sciences de la vie devraient afficher un TCAC de 9,02 %. La mise en service du TEFCA en janvier 2025 impose des API standardisées, ouvrant un marché adressable d'intégration de 6,8 milliards USD. Les clients d'Epic et de Cerner ont dépensé en moyenne 14,3 millions USD chacun en services tiers pour satisfaire aux exigences FHIR et de gestion du consentement.

Les constructeurs automobiles et les fabricants discrets exploitent l'analytique en périphérie pour réduire les temps d'arrêt non planifiés, investissant massivement dans l'intégration réseau et les jumeaux numériques. La demande du secteur public a augmenté grâce au TMF et aux subventions des États, bien que les cycles d'approvisionnement prolongés allongent les délais de livraison. Les secteurs de la distribution, des télécommunications et de la logistique s'appuient sur des plateformes omnicanales, l'intégration du cœur 5G et l'optimisation des stocks. Collectivement, ces évolutions renforcent la demande intersectorielle de talents capables de fusionner la connaissance du domaine avec les chaînes d'outils cloud, IA et cybersécurité, soutenant la trajectoire de croissance du marché des services informatiques aux États-Unis.

Analyse géographique

Les dépenses restent géographiquement concentrées ; le corridor du Nord-Est, la Californie et le Texas ont contribué à 61 % des dépenses de 2025. Washington DC et son halo du nord de la Virginie ont capturé 9,4 % des allocations informatiques fédérales, s'appuyant sur un vivier de 340 000 professionnels habilités qui livrent des projets cloud classifiés et à confiance zéro imperméables à la concurrence offshore.

Le marché californien de 94 milliards USD est porté par la vague d'IA de la Silicon Valley et le passage d'Hollywood aux flux de production rendus dans le cloud, bien que la conformité au CPRA draine 2,7 millions USD par an des budgets des entreprises du marché intermédiaire, réduisant l'espace pour l'innovation. Le Texas se positionne comme une alternative nearshore, accueillant 240 centres captifs avec 67 000 ingénieurs à Austin, Dallas et Houston.

La ceinture industrielle du Midwest a alloué 18,3 milliards USD en 2025 pour financer les déploiements d'informatique en périphérie qui alimentent la maintenance prédictive dans les usines automobiles. Les constructeurs automobiles de Detroit ont investi 4,1 milliards USD dans les véhicules définis par logiciel, stimulant la demande des intégrateurs pour des cadres de mise à jour à distance. Le Sud-Est a enregistré une croissance de 8,9 %, les pôles logistiques d'Atlanta et les centres bancaires de Charlotte investissant dans des systèmes de gestion d'entrepôts et des analyses de défense contre la fraude. L'Amérique rurale est à la traîne ; seuls 3,2 % des dépenses en services informatiques de 2025 ont eu lieu dans des comtés qui abritent 14 % de la population en raison d'une infrastructure fibre limitée et d'un déficit de compétences numériques.[3]Commission fédérale des communications, « Rapport sur le déploiement du haut débit 2025 », fcc.gov Le programme haut débit de 42,5 milliards USD réduira cet écart après 2026, mais pour l'instant les fournisseurs déploient des modèles hybrides, maintenant le calcul intensif dans les centres de données métropolitains tout en installant des nœuds en périphérie pour desservir les cas d'usage ruraux sensibles à la latence.

Paysage concurrentiel

Les cinq premiers fournisseurs — Accenture, IBM, Cognizant, Tata Consultancy Services et Microsoft — détenaient environ une part majeure en 2025, laissant de la place aux cabinets de conseil de niche et aux intégrateurs régionaux. Les écosystèmes de plateformes jouent un rôle prépondérant ; le chiffre d'affaires cloud hybride de 24,1 milliards USD d'IBM prouve que la possession de la pile sous-jacente amplifie l'entraînement des services. L'acquisition de cybersécurité de 620 millions USD et l'investissement de 3 milliards USD dans l'IA d'Accenture soulignent la course aux armements pour l'expertise sectorielle et la propriété intellectuelle. Des acteurs plus petits comme Slalom et Perficient ont progressé de 18 % en associant des compétences natives du cloud à une proximité régionale, remportant des contrats du marché intermédiaire que les acteurs de premier rang négligent.

L'adoption technologique distingue les gagnants des retardataires. Les fournisseurs utilisant des assistants de codage IA propriétaires ont réduit les cycles de développement de 23 %, permettant des offres à prix fixe agressives. Les dépôts de brevets renforcent cette évolution : Infosys a enregistré 340 brevets IA en 2025, tandis que Cognizant a concentré sa propriété intellectuelle en chaîne de blocs sur la traçabilité pharmaceutique.

L'inflation des salaires réduit l'avantage offshore, stimulant les investissements en automatisation qui protègent les marges de la hausse des coûts de main-d'œuvre. La tarification basée sur les résultats répartit le risque mais renforce la fidélité des clients, remodelant la façon dont les fournisseurs dotent en personnel, gouvernent et monétisent les projets sur le marché des services informatiques aux États-Unis.

Leaders du secteur des services informatiques aux États-Unis

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corp.

Tata Consultancy Services Ltd.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Accenture s'est engagé à investir 3 milliards USD pour développer sa pratique en matière de données et d'IA, prévoyant 25 000 recrutements et six pôles d'innovation aux États-Unis.

- Janvier 2026 : IBM a décroché un contrat de 1,2 milliard USD sur sept ans avec le Département des anciens combattants pour migrer neuf millions de dossiers patients vers un cloud hybride conforme FHIR.

- Décembre 2025 : Cognizant a acquis un cabinet de conseil en cybersécurité à confiance zéro pour 480 millions USD, ajoutant 1 800 professionnels certifiés.

- Novembre 2025 : Tata Consultancy Services et Microsoft ont forgé une alliance pour co-créer des solutions d'IA générative pour les secteurs de l'industrie manufacturière et de la distribution.

Périmètre du rapport sur le marché des services informatiques aux États-Unis

Les services informatiques utilisent des compétences commerciales et techniques pour aider les entreprises à développer, administrer et optimiser les processus d'information et les processus métier. De plus, le secteur des services informatiques aux États-Unis comprend un large éventail de services qui aident les entreprises à gérer et à optimiser leurs opérations d'information et leurs opérations commerciales. Le conseil et la mise en œuvre informatiques, l'externalisation des processus métier, l'externalisation informatique et d'autres services informatiques composent le marché.

Le rapport sur le marché des services informatiques aux États-Unis est segmenté par type de service (conseil et mise en œuvre informatiques, développement et maintenance d'applications, services d'infrastructure, services gérés, externalisation informatique, externalisation des processus métier, services cloud et de plateforme, services de cybersécurité, transformation numérique et technologies émergentes), modèle de déploiement (onshore, nearshore, offshore), modèle d'engagement (basé sur les projets, augmentation des effectifs, services gérés), taille de l'organisation (grandes entreprises, PME) et secteur d'utilisation final (BFSI, industrie manufacturière, gouvernement, santé, distribution, télécommunications, transport, énergie, autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil et mise en œuvre informatiques |

| Développement et maintenance d'applications (DMA) |

| Services d'infrastructure |

| Services gérés |

| Externalisation informatique (EI) |

| Externalisation des processus métier (EPM) |

| Services cloud et de plateforme |

| Services de cybersécurité |

| Transformation numérique et technologies émergentes (IA, IoT, chaîne de blocs) |

| Livraison onshore |

| Livraison nearshore |

| Livraison offshore |

| Basé sur les projets / Prix fixe |

| Augmentation des effectifs / Régie |

| Services gérés / Basé sur les résultats |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Distribution et biens de consommation |

| Télécommunications et médias |

| Transport et logistique |

| Énergie et services aux collectivités |

| Autres secteurs d'utilisation final |

| Par type de service | Conseil et mise en œuvre informatiques |

| Développement et maintenance d'applications (DMA) | |

| Services d'infrastructure | |

| Services gérés | |

| Externalisation informatique (EI) | |

| Externalisation des processus métier (EPM) | |

| Services cloud et de plateforme | |

| Services de cybersécurité | |

| Transformation numérique et technologies émergentes (IA, IoT, chaîne de blocs) | |

| Par modèle de déploiement | Livraison onshore |

| Livraison nearshore | |

| Livraison offshore | |

| Par modèle d'engagement | Basé sur les projets / Prix fixe |

| Augmentation des effectifs / Régie | |

| Services gérés / Basé sur les résultats | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance (BFSI) |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Distribution et biens de consommation | |

| Télécommunications et médias | |

| Transport et logistique | |

| Énergie et services aux collectivités | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services informatiques aux États-Unis d'ici 2031 ?

Il devrait atteindre 737,42 milliards USD d'ici 2031, représentant un TCAC de 7,02 % sur la période 2026-2031.

Quelle ligne de service connaît la croissance la plus rapide parmi les acheteurs américains ?

Les services de cybersécurité sont en tête avec un TCAC attendu de 8,42 % jusqu'en 2031, portés par les mandats à confiance zéro et la montée des risques liés aux rançongiciels.

Pourquoi les centres de livraison nearshore attirent-ils davantage de clients américains ?

L'alignement des fuseaux horaires, les avantages commerciaux de l'ACEUM et des taux de main-d'œuvre environ 40 % inférieurs aux équivalents onshore propulsent un TCAC de 8,87 % dans les engagements nearshore.

Qu'est-ce qui motive le passage aux contrats basés sur les résultats ?

Les sponsors de capital-investissement et les grandes entreprises insistent de plus en plus sur les garanties de performance, faisant en sorte que les contrats liés aux résultats représentent 29 % des nouvelles signatures en 2025.

Quel secteur vertical affichera la croissance la plus forte jusqu'en 2031 ?

La santé et les sciences de la vie devraient se développer à un TCAC de 9,02 % à mesure que les règles d'interopérabilité TEFCA poussent les hôpitaux à moderniser les intégrations de dossiers de santé électroniques.

Quelle est la gravité de la pénurie de talents en compétences cloud et sécurité ?

Les États-Unis faisaient face à 377 500 postes non pourvus en sécurité de l'information en 2025, portant les salaires médians des architectes cloud à 168 000 USD et comprimant les marges des fournisseurs.

Dernière mise à jour de la page le: