Taille et Part du Marché de la Gestion des Politiques dans les Télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

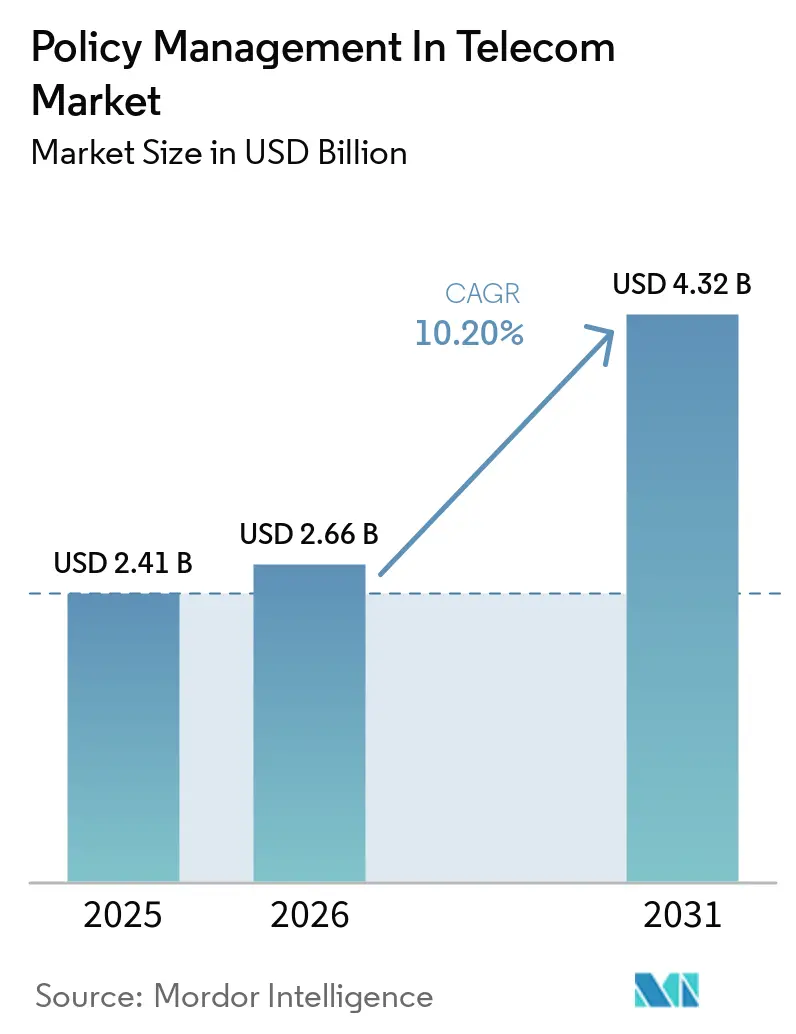

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 4.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Politiques dans les Télécommunications par Mordor Intelligence

La taille du marché de la gestion des politiques dans le secteur des télécommunications devrait s'étendre de 2,41 milliards USD en 2025 et 2,66 milliards USD en 2026 à 4,32 milliards USD d'ici 2031, enregistrant un TCAC de 10,20 % entre 2026 et 2031. Un changement structurel est en cours alors que les fournisseurs de services de communication remplacent les appareils hérités de fonction de règles de politique et de facturation par des micro-services de fonction de contrôle des politiques natifs du cloud, conçus pour les cœurs autonomes 5G. Les alliances avec les hyperscalers réduisent l'intensité capitalistique et accélèrent la mise sur le marché des réseaux privés, tandis que l'intelligence artificielle permet aux opérateurs d'automatiser la gestion de la congestion, les alertes d'itinérance en temps réel et les garanties de qualité au niveau des tranches. La consolidation remodèle le paysage concurrentiel, illustrée par l'acquisition de MATRIXX par Amdocs en janvier 2026, alors que les fournisseurs cherchent à atteindre une échelle suffisante pour financer les feuilles de route d'architecture basée sur les services. La demande est également soutenue par des programmes nationaux qui lient les attributions de spectre et la politique industrielle à des jalons mesurables en matière de 5G avancée et de 6G.

Principaux Enseignements du Rapport

- Par modèle de déploiement, les implémentations basées sur le cloud représentaient 71,20 % de la part du marché de la gestion des politiques dans le secteur des télécommunications en 2025 et devraient croître à un TCAC de 14,80 % jusqu'en 2031.

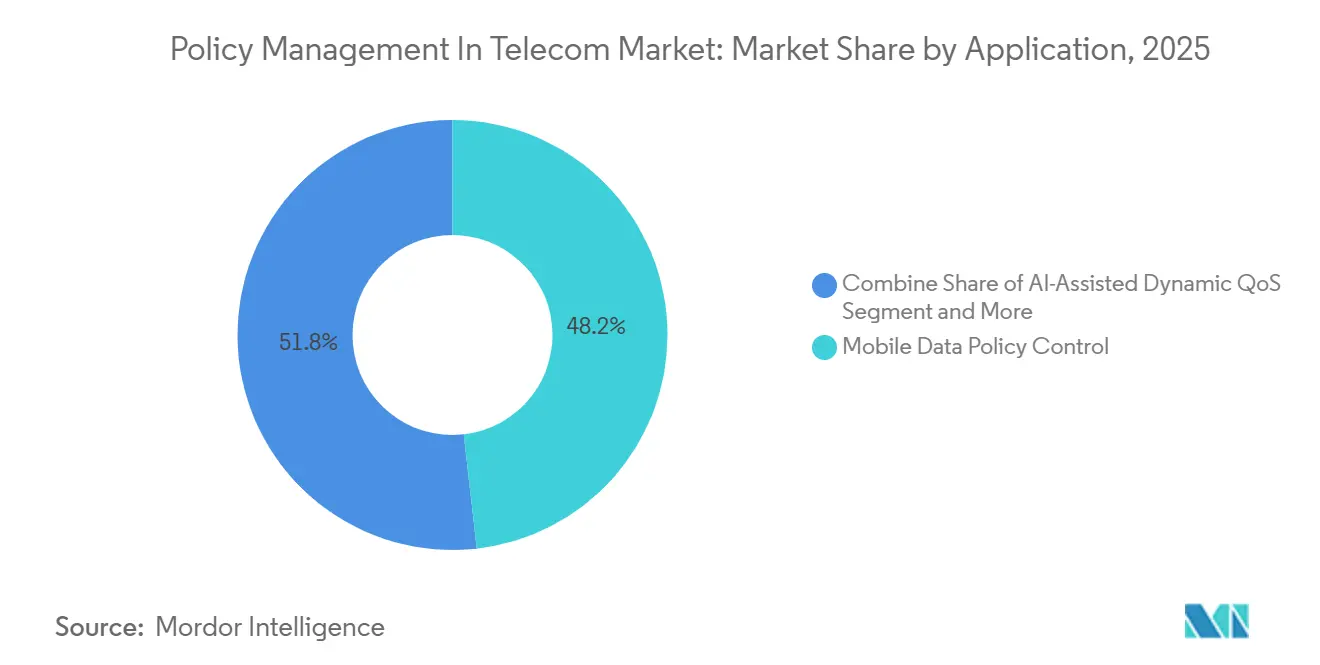

- Par application, les politiques de qualité de service dynamiques assistées par intelligence artificielle devraient afficher le TCAC le plus rapide à 15,30 % jusqu'en 2031, tandis que le contrôle des politiques de données mobiles conservait une part de 48,20 % de la taille du marché de la gestion des politiques dans le secteur des télécommunications en 2025.

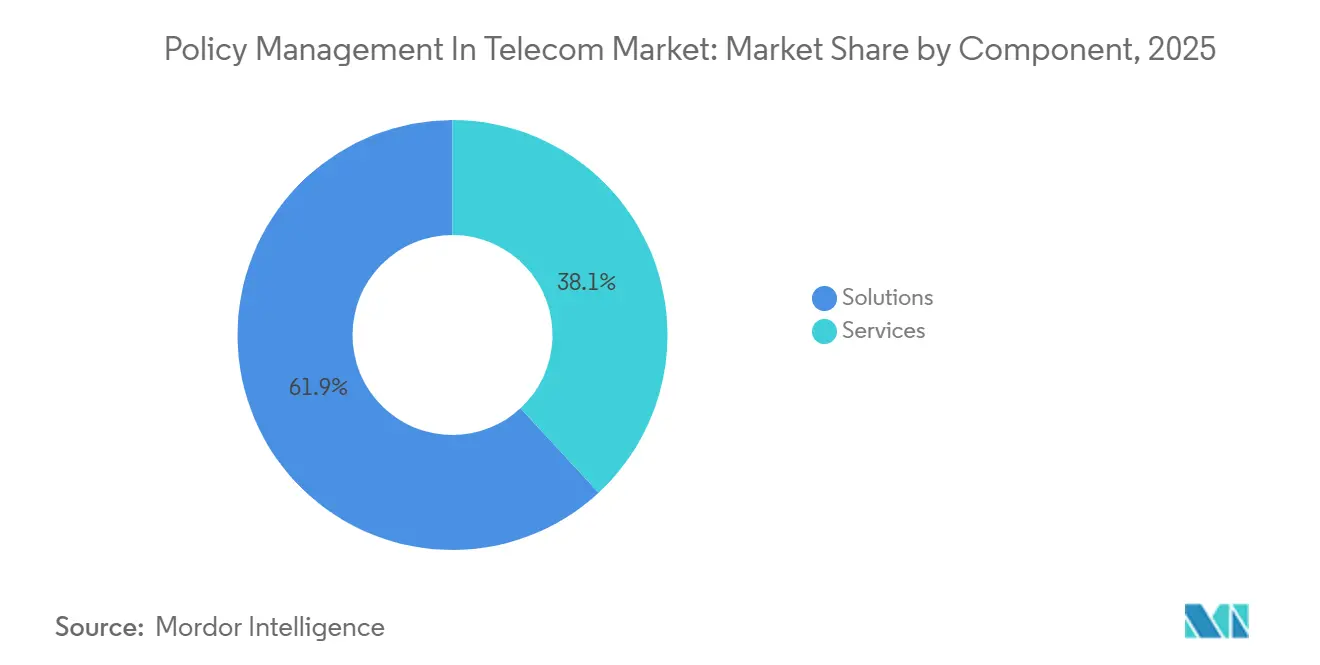

- Par composant, les solutions étaient en tête avec 61,90 % des revenus du marché de la gestion des politiques dans le secteur des télécommunications en 2025, tandis que les services sont prêts à progresser à un TCAC de 12,40 % au cours de la période de prévision.

- Par type d'opérateur, les opérateurs de réseaux mobiles représentaient 55,90 % du marché de la gestion des politiques dans le secteur des télécommunications en 2025, et les opérateurs de réseaux mobiles virtuels se développent à un rythme de 12,60 % par an.

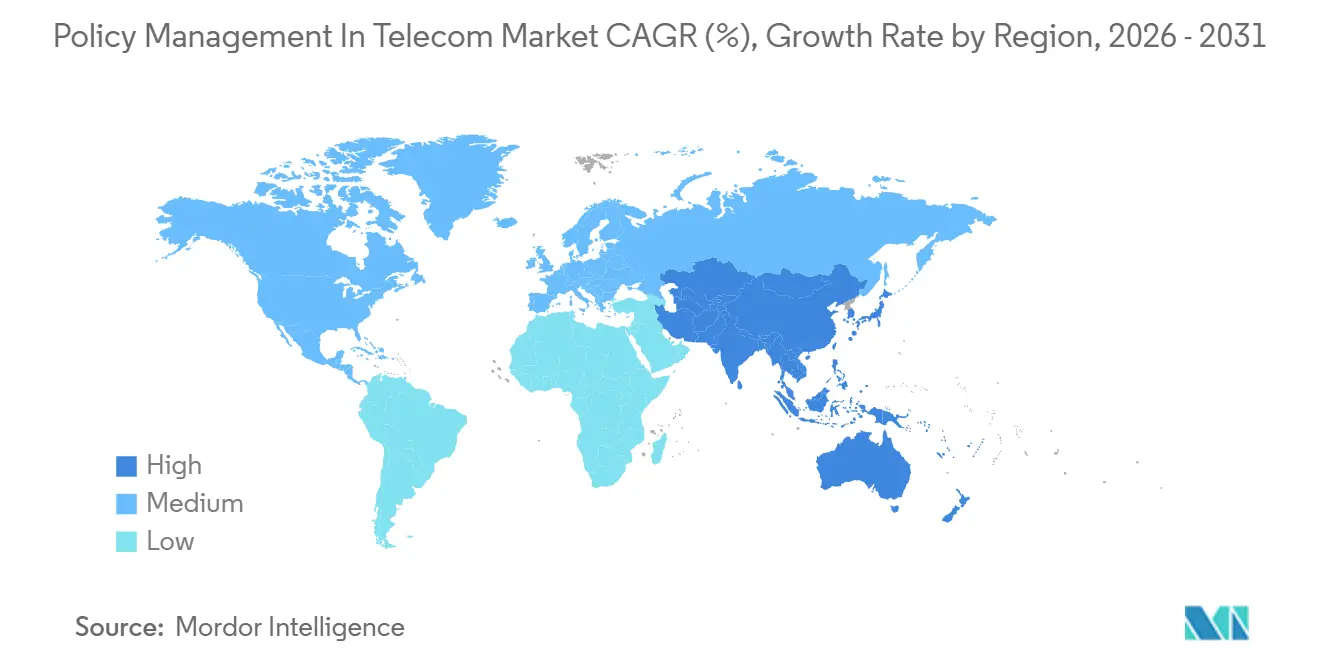

- Par géographie, l'Amérique du Nord a généré 28,20 % des revenus du marché de la gestion des politiques dans le secteur des télécommunications en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 15,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Politiques dans les Télécommunications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Trafic de Données Mobiles et Application des Règles d'Utilisation Équitable | +2.8% | Mondial avec une demande de pointe en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Transition des FSC vers des Architectures de Cœur 5G Natives du Cloud | +3.2% | Amérique du Nord et Europe en tant qu'adopteurs précoces, Asie-Pacifique et Moyen-Orient suivant | Long terme (≥ 4 ans) |

| Pression Réglementaire pour la Prévention des Chocs de Facturation en Itinérance en Temps Réel | +1.5% | Europe et Asie-Pacifique, adoption sélective au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Besoins de Monétisation pour le Découpage Réseau et les SLA Entreprises | +2.1% | Mondial, concentré en Amérique du Nord, en Europe et dans le Conseil de Coopération du Golfe | Moyen terme (2 à 4 ans) |

| Politiques de QoS Dynamiques et Basées sur les Intentions Assistées par IA | +1.9% | Amérique du Nord et Europe pionnières, diffusion progressive vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de PCC pour Réseaux Privés des Campus Industrie 4.0 | +1.4% | Centres de fabrication en Europe et en Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Trafic de Données Mobiles et Application des Règles d'Utilisation Équitable

La diffusion vidéo en continu, les jeux en cloud et la réalité augmentée font augmenter les volumes de données, obligeant les opérateurs à affiner les règles d'utilisation équitable qui préservent l'expérience client tout en limitant la congestion. Les cycles de décision inférieurs à 100 millisecondes, rendus possibles par les moteurs de politique natifs du cloud, permettent aux réseaux de limiter ou de reprioriser les flux dès qu'une cellule atteint sa capacité. Les opérateurs des marchés à forte croissance automatisent donc l'exécution des règles au lieu de s'appuyer sur des mises à jour manuelles des politiques qui prenaient autrefois des heures. Les mises à niveau vers des dorsales d'échange internet de 400 Gbps illustrent l'ampleur des investissements nécessaires pour suivre la croissance des données, et cette pratique illustre pourquoi l'atténuation de la congestion en temps réel est désormais au cœur de chaque feuille de route stratégique.[1]e and UAE, "L'échange Internet des Émirats mis à niveau à 400 Gbps," eand.com

Transition des FSC vers des Architectures de Cœur 5G Natives du Cloud

Les micro-services de fonction de contrôle des politiques conteneurisés, conformes aux spécifications 3GPP Release 15 et Release 16, remplacent les appareils monolithiques, ouvrant la voie à des pipelines d'intégration continue et à une mise à l'échelle élastique. Les opérateurs qui migrent vers ces architectures réduisent leurs dépenses matérielles initiales de près de 40 % et déploient de nouvelles règles en quelques heures plutôt qu'en quelques semaines.[2]Nokia, "Nokia déploie le Cœur 5G en tant que service sur AWS pour Citymesh," nokia.com Les déploiements hybrides maintiennent les transactions sensibles à la latence sur site pour respecter les lois sur la résidence des données, tandis que les analyses non critiques migrent vers les clouds publics, équilibrant conformité et coûts. Les marchés qui résolvent en premier les problèmes d'intégration bénéficient d'un accès plus précoce aux modèles de monétisation basés sur les services, tels que le découpage réseau.

Pression Réglementaire pour la Prévention des Chocs de Facturation en Itinérance en Temps Réel

Les directives d'itinérance mises à jour obligent les opérateurs à envoyer des alertes d'utilisation en moins de 60 secondes, faisant de la recherche et de l'application rapides des politiques une obligation légale plutôt qu'un avantage de service client. Les exigences de conformité imposent des moteurs de politique qui fédèrent les données de facturation entre les réseaux visités et les réseaux d'origine avec une synchronisation quasi en temps réel. L'automatisation s'étend donc au-delà du contrôle de la congestion vers la gouvernance des dépenses d'itinérance, renforçant la pertinence des plateformes natives du cloud qui centralisent la logique des règles tout en respectant les réglementations régionales en matière de confidentialité.

Besoins de Monétisation pour le Découpage Réseau et les SLA Entreprises

Les entreprises paient des multiples du tarif grand public pour des garanties de latence et de fiabilité, mais les revenus ne se matérialisent que si les moteurs de politique peuvent mapper les accords de niveau de service sur des paramètres de qualité spécifiques aux tranches. Les opérateurs qui monétisent les tranches de véhicules connectés et d'automatisation industrielle utilisent le contrôle des politiques pour garantir des temps d'aller-retour inférieurs à 20 millisecondes et générer des preuves en temps réel pour les audits de facturation.[3]T-Mobile, "Découpage Réseau Commercial pour les Véhicules Connectés," t-mobile.com Cette exigence élève les piles de facturation convergente et d'orchestration des politiques qui couplent la facturation par tranche avec le suivi automatisé des performances, transformant le découpage réseau d'un centre de coûts en un moteur de croissance premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration des PCRF et BSS Hérités | -1.8% | Mondial, aigu en Europe et en Amérique du Nord avec des systèmes bien établis | Moyen terme (2 à 4 ans) |

| Contraintes de CAPEX des Opérateurs sur les Marchés à Faible ARPU | -2.1% | Afrique subsaharienne, Amérique du Sud et certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations de Sécurité Autour des Déploiements Cloud Multi-Fournisseurs | -0.9% | Europe et Amérique du Nord, impact sélectif au Moyen-Orient | Court terme (≤ 2 ans) |

| Immaturité de l'Orchestration Edge-Cloud | -1.2% | Mondial, concentré sur les marchés poursuivant une application distribuée des politiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des PCRF et BSS Hérités

Les opérateurs qui gèrent des interfaces propriétaires entre les anciennes plateformes de facturation et les anciens moteurs de politique font souvent face à des transitions de plusieurs années, ce qui affecte considérablement l'efficacité opérationnelle. Pendant cette transition, des opérations parallèles sont nécessaires, doublant effectivement les coûts généraux jusqu'à ce que le processus de décommissionnement soit terminé. Cette migration prolongée non seulement étire les budgets, mais détourne également les talents d'ingénierie critiques qui pourraient être utilisés pour développer et affiner les cas d'usage de monétisation. De plus, la dépendance aux couches de médiation personnalisées prolonge davantage les périodes de retour sur investissement, retardant la réalisation des retours sur investissement. Ces défis entravent également le déploiement en temps opportun des fonctionnalités avancées d'architecture basée sur les services, limitant la capacité à offrir des services innovants aux clients. En conséquence, les opérateurs font face à des retards significatifs dans la modernisation de leur infrastructure et l'atteinte de l'agilité opérationnelle.

Contraintes de CAPEX des Opérateurs sur les Marchés à Faible ARPU

Lorsque le revenu moyen par utilisateur est inférieur à 5 USD par mois, la logique économique favorise fortement l'expansion des réseaux d'accès radio plutôt que la modernisation des cadres de politique. Cela s'explique principalement par le fait que le coût de mise à niveau des plateformes de politique dépasse souvent les gains de revenus potentiels sur ces marchés à faibles marges.[4]Anatel, "Mises à Jour du Déploiement du Cœur 5G au Brésil," anatel.gov.br De plus, la volatilité des devises aggrave la situation en faisant augmenter les coûts des licences logicielles, qui sont généralement libellés en dollars américains. En conséquence, les horizons de retour sur investissement pour ces mises à niveau s'étendent à sept ans ou plus, les rendant moins attractifs. Par conséquent, de nombreux opérateurs dans les régions sensibles aux prix continuent de s'appuyer sur des actifs hérités bien au-delà de leurs cycles de vie normaux, retardant davantage l'adoption des plateformes de politique natives du cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Mènent, les Services Accélèrent

Les solutions représentaient 61,90 % des revenus de 2025 au sein de la taille du marché de la gestion des politiques dans le secteur des télécommunications, soulignant l'importance des éléments logiciels pilotés par les licences tels que les instances de fonction de contrôle des politiques et les moteurs de facturation convergente. Ces solutions sont essentielles pour permettre aux opérateurs de télécommunications de gérer efficacement les politiques réseau tout en garantissant des expériences client fluides. Les services gérés croissent à un TCAC de 12,40 % alors que les opérateurs transfèrent de plus en plus les risques opérationnels à des spécialistes externes pour se concentrer sur les fonctions commerciales principales. La convergence de la facturation, de l'orchestration des politiques et de l'assurance des revenus dans le cadre de contrats basés sur les résultats devient une approche privilégiée pour les opérateurs. Cette tendance est motivée par le besoin de dépenses d'exploitation prévisibles plutôt que par des pics périodiques de dépenses en capital, qui peuvent peser sur les budgets. De plus, la complexité croissante des réseaux de télécommunications souligne davantage l'importance de solutions robustes de gestion des politiques.

Les pénuries de compétences dans le secteur des télécommunications stimulent également la demande de fournisseurs de services qui offrent des solutions complètes. Ces fournisseurs regroupent souvent le conseil en migration, la gestion du cycle de vie des tranches et l'assurance pilotée par l'intelligence artificielle dans des accords pluriannuels, répondant aux défis opérationnels auxquels font face les opérateurs. À mesure que davantage d'opérateurs de télécommunications transitent vers des cœurs natifs du cloud, la demande de services gérés devrait croître de manière significative. Les revenus des services sont susceptibles de combler l'écart avec les revenus des solutions, car l'optimisation continue et la validation de la conformité nécessitent un soutien externe continu. Ce changement met en évidence la dépendance croissante à l'expertise externe pour gérer les complexités des réseaux de télécommunications modernes. En outre, l'adoption de technologies avancées et les besoins de conformité réglementaire devraient soutenir la croissance des services gérés au cours de la période de prévision.

Par Modèle de Déploiement : Dominance du Cloud avec une Nuance Hybride

Les variantes cloud commandaient 71,20 % de la part de marché en 2025, établissant le cloud comme la plateforme principale pour les nouveaux déploiements de politiques. Les clouds publics s'adressent aux petits et moyens opérateurs qui ne disposent pas des ressources nécessaires pour maintenir des centres de données à grande échelle. En revanche, les clouds privés et souverains sont préférés par les opérateurs de premier rang qui doivent respecter des réglementations strictes en matière de résidence des données et de sécurité. Les modèles hybrides gagnent du terrain, combinant l'application en temps réel sur site avec des analyses déchargées vers les régions des hyperscalers. Cette approche permet aux opérateurs d'équilibrer les exigences de conformité avec l'évolutivité et la flexibilité offertes par les solutions cloud. En conséquence, le cloud continue de dominer en tant que choix privilégié pour la gestion des politiques dans le secteur des télécommunications.

Les systèmes sur site connaissent une baisse de leur part de marché mais restent pertinents dans les régions disposant d'une infrastructure de cloud public limitée ou soumises à des restrictions strictes en matière de sécurité nationale. Ces systèmes sont souvent la seule option viable dans les juridictions où l'adoption du cloud public est entravée par des barrières réglementaires ou technologiques. Cependant, les modèles de cloud hybride comblent progressivement cet écart en démontrant des cas d'usage réussis qui combinent les avantages des solutions sur site et basées sur le cloud. Au fil du temps, ces déploiements hybrides devraient réduire la résistance à l'adoption du cloud et encourager une transition vers une infrastructure multi-locataires. Cette transition devrait consolider davantage le rôle du cloud en tant que moteur essentiel de la croissance dans la gestion des politiques de télécommunications.

Par Application : Les Politiques de Sécurité Mènent, l'Itinérance Accélère

Le contrôle des politiques de données mobiles représentait encore 48,20 % des revenus de 2025, mais les politiques de qualité de service assistées par IA se développent le plus rapidement à un TCAC de 15,30 %. Cette croissance est portée par les avancées en apprentissage par renforcement profond, permettant aux opérateurs de prédire la congestion du réseau et d'ajuster les règles de manière proactive, améliorant ainsi l'expérience utilisateur. Ces technologies ont réduit la latence de décision de plus d'un tiers, les rendant très efficaces. La voix sur LTE, le sous-système multimédia IP et les cas d'usage d'itinérance continuent de jouer un rôle important, en particulier dans les régions où les organismes de réglementation imposent des alertes de dépenses en moins d'une minute.

La sécurité, le contrôle parental et le filtrage de contenu représentent un segment plus petit mais en croissance régulière, alors que les gouvernements du monde entier mettent en œuvre des réglementations plus strictes sur les services numériques. Ces solutions gagnent du terrain alors que les consommateurs et les entreprises privilégient des environnements en ligne plus sûrs. La tendance générale évolue vers une orchestration basée sur les intentions, où les opérateurs définissent les résultats souhaités et les moteurs pilotés par l'IA traduisent automatiquement ces intentions en milliers de règles granulaires. Cette approche simplifie la gestion du réseau tout en améliorant l'efficacité et l'évolutivité. En outre, l'intégration de l'IA dans les systèmes de gestion des politiques permet aux opérateurs de répondre plus efficacement aux exigences complexes de conformité. En conséquence, le rôle de l'intelligence artificielle dans la définition de l'avenir de la gestion des politiques continue de s'étendre de manière significative.

Par Type d'Opérateur : L'Élan des MVNO se Renforce

Les opérateurs de réseaux mobiles devraient générer 55,90 % de la demande en 2025, soulignant l'investissement en capital significatif qui stimule les déploiements 5G à l'échelle nationale. Ces opérateurs tirent parti de leurs ressources financières pour établir une infrastructure 5G étendue, garantissant une couverture généralisée et une connectivité améliorée. En revanche, les opérateurs de réseaux mobiles virtuels connaissent un taux de croissance annuel robuste de 12,60 %. Les opérateurs de réseaux mobiles virtuels s'appuient sur des modèles à faible intensité d'actifs, qui utilisent des piles de politiques basées sur le cloud pour lancer rapidement de nouvelles marques ou sous-marques sans nécessiter d'investissements substantiels dans le cœur de réseau. Pendant ce temps, les fournisseurs fixes et haut débit adoptent des cadres de politique similaires alors qu'ils déploient des solutions d'accès sans fil fixe 5G. Cette convergence brouille de plus en plus la distinction entre les services mobiles et le haut débit résidentiel, créant un paysage de connectivité plus intégré.

Le succès des opérateurs de réseaux mobiles virtuels dépend de plusieurs facteurs critiques, notamment des modèles de politique prêts à l'emploi, des portails en libre-service conviviaux et une intégration transparente avec les moteurs de politique du réseau hôte. Ces éléments permettent aux opérateurs de réseaux mobiles virtuels de gérer efficacement leurs opérations et de fournir des services de haute qualité à leurs clients. La dépendance aux micro-services cloud renforce davantage leur agilité opérationnelle, permettant une évolutivité rapide et l'innovation. Cette tendance présente également une opportunité de croissance secondaire pour les fournisseurs cherchant à diversifier leurs offres au-delà des opérateurs mobiles historiques de premier rang. En répondant aux besoins spécifiques des opérateurs de réseaux mobiles virtuels, les fournisseurs peuvent exploiter un segment de marché en croissance et élargir leur présence dans l'écosystème des télécommunications en évolution.

Analyse Géographique

L'Amérique du Nord a généré 28,20 % des revenus de 2025 pour le marché de la gestion des politiques dans le secteur des télécommunications, grâce aux premiers déploiements autonomes 5G, aux solides écosystèmes d'hyperscalers et à l'appétit des entreprises pour les réseaux privés. Les opérateurs tirent parti des règles du Service Radio à Large Bande pour les Citoyens afin d'intégrer le contrôle des politiques dans les réseaux d'entreprise sur site, élargissant la demande adressable au-delà des bases de consommateurs traditionnelles. L'orchestration alimentée par l'intelligence artificielle connaît des cycles rapides de pilote à production, soutenant la croissance.

L'Asie-Pacifique devrait enregistrer un TCAC de 15,80 % jusqu'en 2031, le plus rapide au niveau mondial, alors que les ajouts massifs d'abonnés 5G en Chine et les programmes gouvernementaux liés aux politiques en Inde alimentent de nouveaux déploiements. L'expansion du cœur autonome vers des centaines de milliers de stations de base génère des volumes sans précédent de transactions de politique, obligeant les opérateurs à adopter des plans de contrôle élastiques et natifs du cloud. L'adoption précoce des réseaux basés sur les intentions au Japon et en Corée du Sud consolide davantage l'élan de la région.

L'Europe affiche une progression mesurée, rythmée par les mandats d'alertes d'itinérance en temps réel et les régimes stricts de protection des données qui orientent l'architecture vers les clouds hybrides. Les opérateurs du Moyen-Orient investissent massivement dans la recherche sur la 6G et l'harmonisation du spectre, positionnant le Conseil de Coopération du Golfe comme un banc d'essai pour les architectures de politique de nouvelle génération. L'Afrique subsaharienne et l'Amérique du Sud restent contraintes par les budgets d'investissement, mais les modèles de services gérés, liés au partage des revenus plutôt qu'à des frais initiaux élevés, ouvrent une voie durable vers la modernisation.

Paysage Concurrentiel

Six fournisseurs contrôlaient environ 68 % des revenus mondiaux des produits de facturation en 2025, soulignant la concentration croissante du marché dans ce segment. L'acquisition de MATRIXX par Amdocs en 2026 a encore intensifié cette tendance, consolidant le paysage concurrentiel. Les fournisseurs accordent la priorité à l'intégration de l'intelligence artificielle dans l'orchestration des politiques pour améliorer l'efficacité opérationnelle. Ils se concentrent également sur l'automatisation de la gestion du cycle de vie des tranches et sur la conformité de leurs solutions avec les versions 3GPP en évolution. Les alliances avec les hyperscalers sont devenues un élément essentiel des stratégies de mise sur le marché, permettant aux fournisseurs de livrer des piles de politiques pré-intégrées via les places de marché cloud et d'accélérer les preuves de concept.

Les perturbateurs qui ciblaient initialement les niches des opérateurs de réseaux mobiles virtuels font maintenant face à la nécessité de faire évoluer leurs opérations pour rester compétitifs. Beaucoup optent pour des fusions ou des acquisitions afin de sécuriser les ressources nécessaires à la conformité avec les normes d'architecture basée sur les services. Pendant ce temps, les acteurs établis renforcent leurs portefeuilles en incorporant des modules composables conformes aux normes du TM Forum. Cette approche permet aux opérateurs d'intégrer des composants de premier choix sans avoir besoin d'une refonte complète de leurs systèmes existants. L'évolution vers la modularité remodèle la dynamique concurrentielle du marché, offrant flexibilité et opportunités d'innovation.

Avec l'introduction de la Release 17, la portée des cadres de politique s'est élargie pour inclure les réseaux non terrestres et les appareils RedCap. Ce développement a accru la demande d'expertise en ingénierie et de capacités de normalisation, qui sont désormais essentielles pour maintenir un avantage concurrentiel. Les acteurs plus importants disposant de ressources établies et d'une influence dans les processus de normalisation sont mieux positionnés pour capitaliser sur ces changements. En conséquence, les barrières à l'entrée pour les challengers plus petits ont augmenté, rendant plus difficile leur compétition efficace. L'évolution du paysage souligne l'importance de l'adaptabilité et de l'innovation pour naviguer dans les complexités du marché.

Leaders du Secteur de la Gestion des Politiques dans les Télécommunications

Amdocs Ltd.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Oracle Corporation

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Nokia a déployé le cœur 5G en tant que service sur Amazon Web Services pour Citymesh, permettant le provisionnement de réseaux privés sans matériel dédié.

- Avril 2026 : Netcracker a étendu son partenariat de gestion des revenus avec Netia, ajoutant la gestion automatisée du cycle de vie du découpage réseau dans le cadre d'un contrat de services gérés pluriannuel.

- Janvier 2026 : Amdocs a acquis MATRIXX Software pour 200 millions USD, créant un portefeuille de bout en bout couvrant la politique, la facturation et l'assurance des revenus.

- Janvier 2026 : e and UAE a mis à niveau l'échange Internet des Émirats à 400 Gbps, augmentant la capacité pour l'application des règles d'utilisation équitable pendant les périodes de pointe.

Portée du Rapport Mondial sur le Marché de la Gestion des Politiques dans les Télécommunications

Le marché de la gestion des politiques dans les télécommunications désigne les solutions et plateformes utilisées par les opérateurs de télécommunications pour définir, contrôler et appliquer les politiques réseau régissant le trafic de données, l'accès des utilisateurs, la qualité de service et les règles de facturation. Ces systèmes, souvent centrés sur les fonctions de contrôle des politiques (PCF/PCRF), permettent une prise de décision en temps réel pour gérer l'allocation de la bande passante, prioriser les services et assurer la conformité avec les accords de niveau de service (SLA).

Le rapport sur le secteur de la gestion des politiques dans les télécommunications est segmenté par composant (solutions et services), modèle de déploiement (sur site et basé sur le cloud), application (contrôle des politiques de données mobiles, politique vocale/VoLTE et IMS, politique d'itinérance et d'interconnexion, et politique de sécurité/contrôle parental et de contenu), type d'opérateur (opérateurs de réseaux mobiles, opérateurs fixes/haut débit et opérateurs de réseaux mobiles virtuels) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Sur Site |

| Basé sur le Cloud (Public, Privé, Hybride) |

| Contrôle des Politiques de Données Mobiles |

| Politique Vocale/VoLTE et IMS |

| Politique d'Itinérance et d'Interconnexion |

| Politique de Sécurité/Contrôle Parental et de Contenu |

| Opérateurs de Réseaux Mobiles (ORM) |

| Opérateurs Fixes/Haut Débit |

| Opérateurs de Réseaux Mobiles Virtuels (MVNO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions | |

| Services | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud (Public, Privé, Hybride) | ||

| Par Application | Contrôle des Politiques de Données Mobiles | |

| Politique Vocale/VoLTE et IMS | ||

| Politique d'Itinérance et d'Interconnexion | ||

| Politique de Sécurité/Contrôle Parental et de Contenu | ||

| Par Type d'Opérateur | Opérateurs de Réseaux Mobiles (ORM) | |

| Opérateurs Fixes/Haut Débit | ||

| Opérateurs de Réseaux Mobiles Virtuels (MVNO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la gestion des politiques dans le secteur des télécommunications ?

La taille du marché de la gestion des politiques dans le secteur des télécommunications s'élevait à 2,66 milliards USD en 2026 et devrait atteindre 4,32 milliards USD d'ici 2031, selon Mordor Intelligence.

À quelle vitesse les déploiements basés sur le cloud vont-ils croître dans cet espace ?

Les implémentations cloud devraient se développer à un TCAC de 14,80 % entre 2026 et 2031, alors que les opérateurs poursuivent une mise à l'échelle élastique et une efficacité capitalistique.

Quel domaine d'application progresse le plus rapidement ?

Les politiques de qualité de service dynamiques assistées par intelligence artificielle devraient croître à un rythme de 15,30 % par an, le plus rapide parmi les segments d'application.

Pourquoi les opérateurs de réseaux mobiles virtuels sont-ils importants pour la croissance future ?

Les opérateurs de réseaux mobiles virtuels se développent à un rythme de 12,60 % par an, car les piles de politiques cloud leur permettent de lancer des offres rapidement sans investissements lourds dans le cœur de réseau.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 15,80 % jusqu'en 2031, propulsée par des déploiements 5G à grande échelle et une politique industrielle favorable.

Qui sont les principaux acteurs du marché après la récente consolidation ?

Huawei, Amdocs, Ericsson, Netcracker, Nokia et l'unité MATRIXX nouvellement intégrée représentent collectivement environ 70 % des revenus mondiaux, selon les recherches de Mordor Intelligence.

Dernière mise à jour de la page le: