Taille et part du marché de l'emballage plastique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

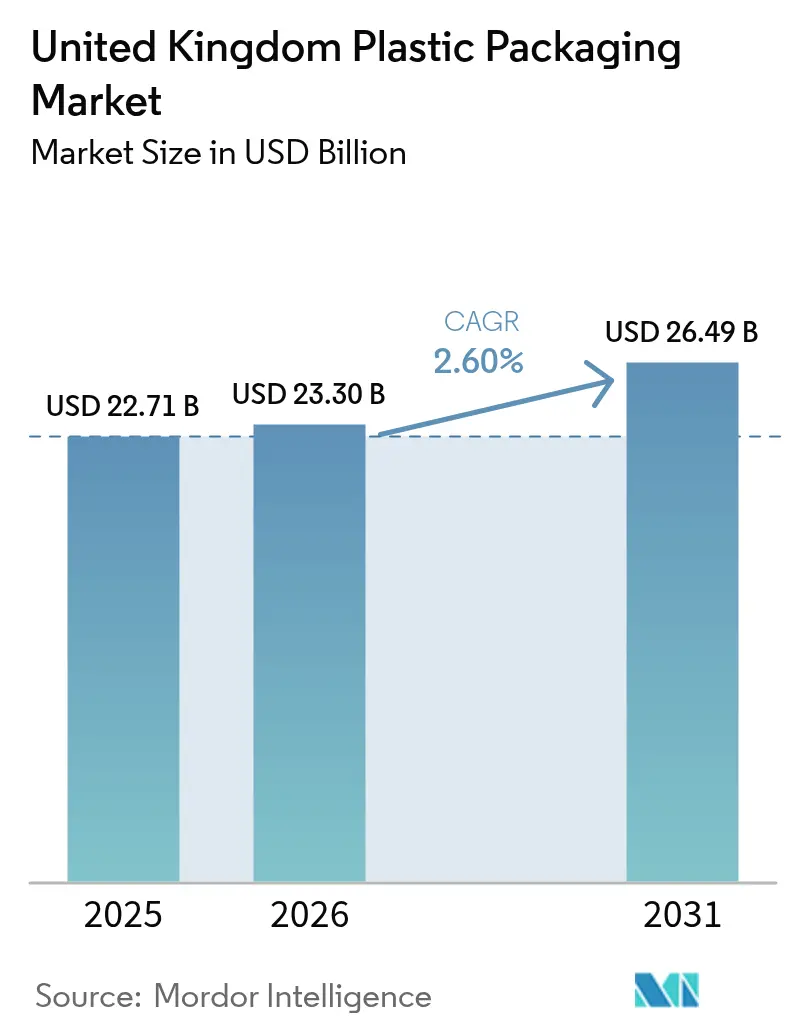

| Taille du marché de l'année de base (2025) | 22.71 Milliards de dollars |

| Taille du Marché (2026) | 23.3 Milliards de dollars |

| Taille du Marché (2031) | 26.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage plastique au Royaume-Uni par Mordor Intelligence

La taille du marché de l'emballage plastique au Royaume-Uni en 2026 est estimée à 23,3 milliards USD, en progression par rapport à la valeur 2025 de 22,71 milliards USD, avec des projections pour 2031 s'établissant à 26,49 milliards USD, soit une croissance à un TCAC de 2,6 % sur la période 2026-2031. Le passage du volume à la valeur redéfinit le pouvoir de fixation des prix, les primes de durabilité et les coûts de conformité réglementaire étant désormais intégrés dans les contrats. Les projets pilotes de recyclage chimique, les films barrières mono-matière et les systèmes de livraison rechargeables redéfinissent les règles de conception tout en constituant des indicateurs avancés pour les normes mondiales d'économie circulaire. Les formats souples progressent au détriment des options rigides, portés par la logistique du commerce électronique et les exigences de commodité liées à la légèreté. Les décisions de substitution de matériaux intègrent de plus en plus la volatilité des matières premières, les incitations fiscales et la perception des consommateurs quant à la teneur en matières recyclées.

Principaux enseignements du rapport

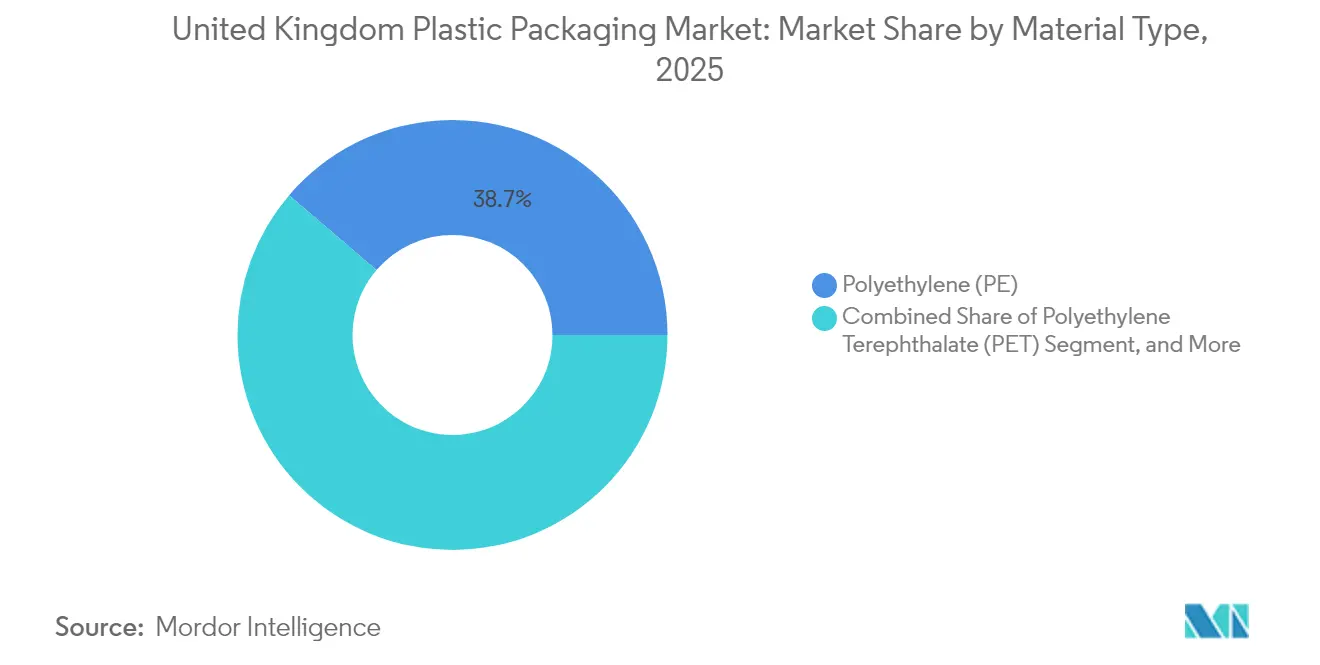

- Par type de matériau, le polyéthylène a représenté 38,74 % de la part de marché de l'emballage plastique au Royaume-Uni en 2025, tandis que le polyéthylène téréphtalate devrait afficher le TCAC le plus élevé, soit 3,41 %, jusqu'en 2031.

- Par type d'emballage, les solutions souples ont généré 55,32 % du chiffre d'affaires en 2025, et ce même segment devrait progresser à un TCAC de 3,71 % jusqu'en 2031.

- Par forme de produit, les sachets et poches ont contribué à hauteur de 31,05 % à la taille du marché de l'emballage plastique au Royaume-Uni en 2025, tandis que les films et les matériaux d'emballage devraient croître à un TCAC de 4,04 % entre 2026 et 2031.

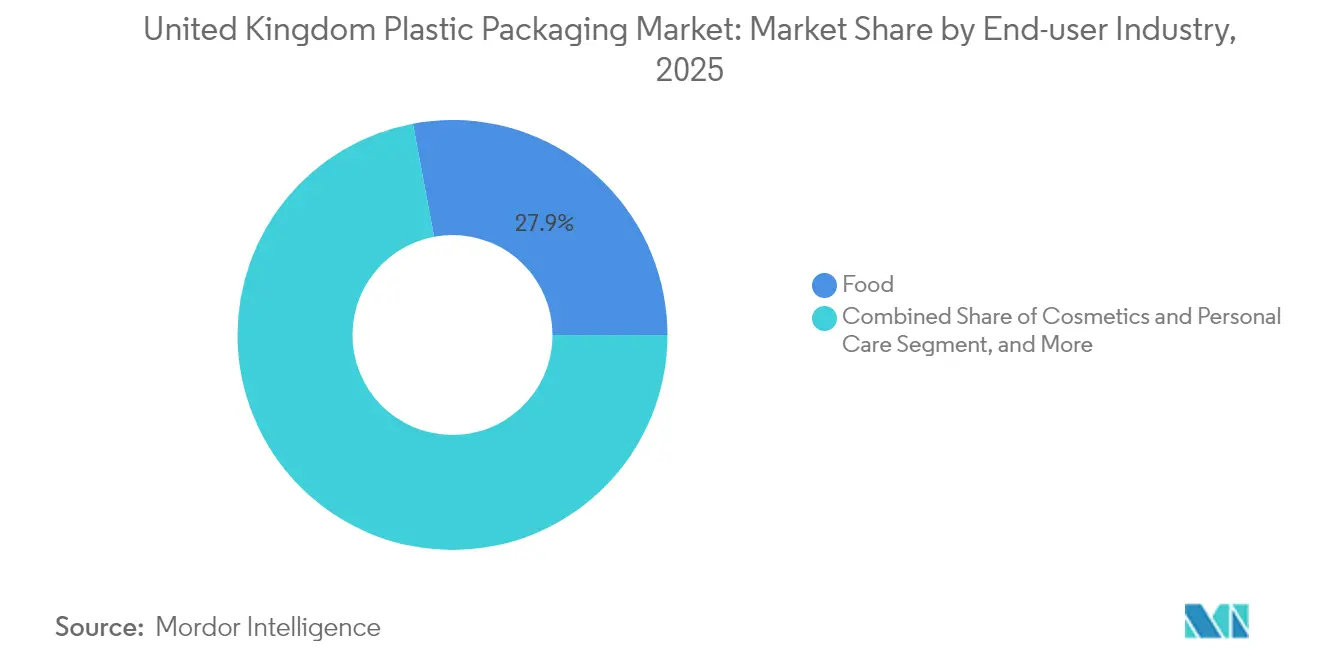

- Par secteur d'utilisation finale, les applications alimentaires ont représenté 27,95 % de part de marché en 2025, mais les cosmétiques et les soins personnels devraient afficher le TCAC le plus élevé, à 4,88 %, jusqu'en 2031.

- Par procédé de fabrication, l'extrusion est en tête avec 27,86 % de part de chiffre d'affaires en 2025, tandis que le thermoformage devrait générer un TCAC de 4,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage plastique au Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formats de commodité légers | +0.8% | Ensemble du Royaume-Uni, centres urbains | Moyen terme (2 à 4 ans) |

| Emballage de protection pour le commerce électronique | +0.6% | À l'échelle nationale, plus élevé à Londres et Manchester | Court terme (≤ 2 ans) |

| Plastiques à teneur recyclée sous la taxe de 30 % | +0.4% | À l'échelle nationale, piloté par la réglementation | Long terme (≥ 4 ans) |

| Montée en puissance des capacités de recyclage chimique | +0.3% | Pôles du nord de l'Angleterre et d'Écosse | Long terme (≥ 4 ans) |

| Effet de la taxe sur les emballages plastiques au Royaume-Uni | +0.5% | À l'échelle nationale, conformité obligatoire | Moyen terme (2 à 4 ans) |

| Films barrières haute performance mono-matière | +0.2% | À l'échelle nationale, dépendant de la collecte municipale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formats de commodité légers

Les consommateurs urbains privilégient la portabilité et le contrôle des portions, favorisant des réductions de matière de 15 à 20 % par rapport aux emballages rigides traditionnels. Les formats à dose unique s'étendent des snacks aux produits pharmaceutiques, réduisant le risque de contamination tout en améliorant l'observance. Coveris a lancé sa gamme de plateaux refermables MonoFlexBP en septembre 2025, associant une fonctionnalité d'ouverture facile à la recyclabilité en collecte sélective. Le vieillissement de la population et des modes de vie plus actifs soutiennent la demande pour des formats qui privilégient la praticité sur l'économie d'échelle, soutenant une expansion régulière des marges pour les transformateurs qui optimisent l'allégement des jauges.

Croissance des emballages de protection pour le commerce électronique

Les volumes de commandes en ligne soumettent les emballages à des forces élevées de compression, de perforation et de chute au cours de plusieurs cycles d'expédition. Les films techniques et les systèmes de rembourrage équilibrent la solidité et les économies liées au poids volumétrique, réduisant les coûts de fret et les réclamations pour dommages. L'augmentation de capacité de TekniPlex Healthcare en mars 2025 cible les expéditions pharmaceutiques à température contrôlée et inviolables, soulignant les besoins spécifiques au canal. Les conceptions optimisées pour la logistique se traduisent directement par des indicateurs de satisfaction client et une propension à l'achat répété.

Adoption des plastiques à teneur recyclée sous la taxe de 30 %

La taxe de 200 GBP par tonne sur les emballages contenant moins de 30 % de matière recyclée impose une intégration verticale et des contrats d'approvisionnement en matières premières pour garantir l'offre. Les directives du HMRC (Administration fiscale et douanière de Sa Majesté) valident le recyclage chimique par bilan massique dans le cadre du seuil, élargissant les options de conformité.[1]Gouvernement du Royaume-Uni, "Interdiction des lingettes humides à usage unique," gov.uk Ce cadre ancre un paysage tarifaire à deux niveaux qui récompense les investissements dans la résine recyclée et pénalise la dépendance à la matière vierge, positionnant les premiers entrants pour un avantage transfrontalier à mesure que des mandats similaires se multiplient en Europe.

Montée en puissance des capacités de recyclage chimique

Les installations de pyrolyse et de gazéification progressent du stade pilote au stade commercial, traitant des flux résiduels contaminés et mélangés inadaptés au recyclage mécanique. Le partenariat entre Dow et Mura Technology illustre le développement régional qui permettra de raccourcir les distances de transport des matières premières et de soutenir la production en boucle fermée de qualité alimentaire. La viabilité économique s'améliore à mesure que les mécanismes de tarification du carbone augmentent les coûts de mise en décharge et d'incinération, réduisant l'écart avec le prix des polymères vierges.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines liée aux coûts énergétiques | −0.7% | À l'échelle nationale, les pôles de fabrication les plus exposés | Court terme (≤ 2 ans) |

| Réglementations sur les plastiques à usage unique | −0.4% | À l'échelle nationale, points chauds de la restauration hors foyer et du commerce de détail | Moyen terme (2 à 4 ans) |

| Projets pilotes de recharge/réutilisation par les distributeurs | −0.3% | Centres commerciaux urbains | Long terme (≥ 4 ans) |

| Retour de bâton lié aux microplastiques | −0.2% | Secteurs des biens de consommation à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines liée aux coûts énergétiques

La production d'éthylène et de propylène représente environ 60 à 70 % des coûts opérationnels des vapocraqueurs, de sorte que les fluctuations des intrants en gaz naturel perturbent les marges des transformateurs. La Fédération britannique des plastiques a enregistré une forte turbulence des prix du PE et du PP en juillet 2025, contraignant les acheteurs à adopter des outils de couverture et des contrats plus courts qui alourdissent la charge administrative. Les importateurs font face à une double exposition aux fluctuations de l'euro et du dollar américain par rapport à la livre sterling, ce qui complique les prévisions de coûts et les stratégies de gestion des stocks.

Réglementations sur les plastiques à usage unique

Les interdictions ciblées, telles que l'interdiction des lingettes humides d'avril 2024, imposent une reconception rapide ou une substitution de matériaux, souvent avec des coûts unitaires plus élevés et des compromis sur les performances. Les audits de conformité nécessitent de nouveaux systèmes de traçabilité et des certifications de fournisseurs qui alourdissent les frais généraux. Dans la restauration hors foyer, les interdictions de certains couverts et assiettes imposent des alternatives compostables ou en papier qui peuvent manquer de durabilité, risquant d'augmenter les taux de gaspillage alimentaire et de compromettre les discours sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : dominance du polyéthylène, innovation du PET

Le polyéthylène, couvrant les grades LDPE, LLDPE et HDPE, a conservé 38,74 % de part du marché de l'emballage plastique au Royaume-Uni en 2025 grâce à sa facilité de mise en œuvre et à son équilibre coût-performance dans les films. Le polyéthylène téréphtalate est en voie d'atteindre un TCAC de 3,41 %, porté par l'allégement des emballages pour boissons et les plateaux pour plats préparés. Les transformateurs apprécient la clarté et la barrière aux gaz du PET, acceptant la prime pour des parois plus minces et une meilleure tolérance au remplissage à chaud. Les taux de recyclage mécanique favorisent le PET transparent, catalysant les engagements des marques en faveur de l'intégration de rPET de qualité alimentaire. Les variantes colorées du polypropylène accusent un retard dans les avancées du recyclage, limitant la croissance des volumes. L'utilisation du polystyrène décline sous l'effet du scrutin sur la jetabilité, tandis que les résines techniques et les biopolymères émergents occupent des niches spécialisées où les gains fonctionnels justifient des coûts plus élevés.

Les mandats relatifs à la teneur en matière recyclée stimulent les avancées dans les polyoléfines, tels que les additifs de suppression des odeurs et les compatibilisants qui élèvent la qualité des mélanges post-consommateur. Innovia Films a lancé une coucheuse sans PVC en avril 2025 pour éliminer les préoccupations liées aux halogènes tout en protégeant les aliments sensibles à l'oxygène. À long terme, les portefeuilles de matériaux refléteront un arbitrage discipliné entre le risque réglementaire, les atouts en matière de circularité et les besoins de performance spécifiques à chaque application au sein du marché de l'emballage plastique au Royaume-Uni.

Par type d'emballage : les formats souples consolident leur leadership

Les solutions souples ont généré 55,32 % du chiffre d'affaires en 2025 et devraient atteindre un TCAC de 3,71 % jusqu'en 2031. Une seule poche à scellage automatique peut réduire l'utilisation de matière jusqu'à 70 % par rapport à une option rigide comparable, réduisant les émissions liées au fret et les frais de gestion des déchets. L'emballage MonoFlex Thermoform d'août 2025 de Coveris pour les tortillas étend les emballages souples mono-matière à des catégories autrefois dominées par les plateaux rigides.

Les contenants rigides restent pertinents pour les boissons gazeuses, les parfums et les produits chimiques industriels nécessitant une stabilité en position debout et une résistance à l'effraction, mais les taxes de mise en décharge et les redevances de Responsabilité Élargie du Producteur freinent la croissance. À mesure que les technologies de recyclage des films multicouches arrivent à maturité, l'adoption des emballages souples devrait pénétrer les cosmétiques et les produits d'entretien ménager, accélérant la transition du marché de l'emballage plastique au Royaume-Uni vers des chaînes d'approvisionnement plus légères.

Par forme de produit : les sachets en tête, les films en accélération

Les sachets et poches ont représenté 31,05 % de la taille du marché de l'emballage plastique au Royaume-Uni en 2025, grâce aux tendances de contrôle des portions, à la fonctionnalité d'ouverture facile et à une meilleure compatibilité avec le remplissage à grande vitesse. Les films et matériaux d'emballage à forte croissance, projetés à un TCAC de 4,04 %, répondent à l'essor du commerce de détail omnicanal en protégeant les références mixtes pendant le transport par coursier. Les systèmes automatisés de banderolage de palettes associent films étirables et films rétractables pour stabiliser les charges tout en optimisant l'utilisation du volume.

Les bouteilles et bocaux continuent de servir les spiritueux premium et les sérums de soin pour la peau, où la présence en rayon et la refermabilité soutiennent l'équité de marque. Les plateaux rigides répondent aux plats préparés qui nécessitent une résistance au four ou au micro-ondes, mais les hybrides en carton avec opercule film commencent à éroder leurs parts. Le lancement TailorTemp de DS Smith en janvier 2025 associe isolation thermique et carton léger pour défier les boîtes en PSE sur les circuits de la chaîne du froid.

Par secteur d'utilisation finale : stabilité de l'alimentation, essor des cosmétiques

Les applications alimentaires ont généré 27,95 % du chiffre d'affaires en 2025, soutenues par des réglementations d'hygiène strictes et des exigences de longue durée de conservation. Les films barrières mono-matière résistant au traitement haute pression ou à la stérilisation en autoclave sont accélérés pour satisfaire les objectifs de recyclabilité des supermarchés sans compromettre la sécurité. Les cosmétiques et les soins personnels, progressant à un TCAC de 4,88 %, privilégient les pompes airless, les recharges et les flacons en rPET recyclé qui renforcent leur positionnement écologique haut de gamme.

Le bouchon rechargeable Daisy Top de Meadow, distingué en septembre 2024, réduit le tonnage d'emballage primaire jusqu'à 70 % et stimule la fréquence d'achat répété grâce à un réapprovisionnement pratique. Les produits pharmaceutiques privilégient l'inviolabilité et le gaufrage anti-contrefaçon, permettant aux fournisseurs de commander des marges plus élevées pour les caractéristiques spéciales. Les revêtements intérieurs en vrac industriels se concentrent sur la résistance à la perforation et les propriétés dissipatrices d'électricité statique, mais connaissent une croissance lente à mesure que les cycles des produits de base se stabilisent.

Par procédé de fabrication : échelle de l'extrusion, précision du thermoformage

L'extrusion a généré une part de 27,86 % en 2025 grâce aux lignes de film soufflé à haut rendement desservant les applications alimentaires et du commerce électronique. Des ajustements de procédé, notamment le refroidissement inter-couche de la bulle, permettent aux transformateurs de produire des jauges plus minces sans sacrifier la résistance. Le thermoformage devrait atteindre un TCAC de 4,81 % jusqu'en 2031, les plats préparés à portion contrôlée, les champs opératoires médicaux et les combinaisons coque-couvercle exigeant des tolérances serrées et des profils empilables.

Broanmain Plastics a installé un démoulage robotique automatisé en mars 2025 pour pallier les pénuries de main-d'œuvre et améliorer la répétabilité. Le moulage par injection soutient les bouchons et fermetures intégrant les dispositifs d'attache mandatés par les directives européennes, tandis que les innovations en moulage par soufflage permettent des réductions de poids de 25 % sur les bouteilles de lait en HDPE grâce à la programmation optimisée de la paraison. Les niches émergentes du moulage par rotation comprennent les cartouches de distribution en vrac réutilisables pour les stations de recharge, reflétant les efforts plus larges de reconception des systèmes à travers le marché de l'emballage plastique au Royaume-Uni.

Analyse géographique

Londres et le Sud-Est canalisent les volumes de cosmétiques premium et d'aliments de spécialité, renforçant la demande pour le rPET haute clarté et les pochettes à soufflets décorées. Le nord de l'Angleterre et l'Écosse, ancrés par des pôles pétrochimiques, favorisent les emballages industriels et de transformation alimentaire et accueillent plusieurs projets de recyclage chimique annoncés, conférant aux transformateurs des avantages locaux en matière d'approvisionnement en matières premières. La loi sur l'économie circulaire d'Écosse impose des seuils agressifs de teneur en matière recyclée en avance sur les calendriers nationaux, incitant à un alignement anticipé des fournisseurs. Le Pays de Galles pilote des systèmes de consigne intégrant la réutilisation, laissant présager une divergence de conception que les propriétaires de marques multirégionales doivent anticiper.

Le Département de l'environnement, de l'alimentation et des affaires rurales a confirmé une date de mise en service du système de consigne à l'échelle du Royaume-Uni pour octobre 2027, donnant aux fabricants de bouteilles un horizon ferme pour les modifications de bouchons attachés et d'adhésifs pour étiquettes. Les règles de recyclage simplifié, en vigueur à partir de mars 2026, harmonisent la séparation des matériaux ménagers, améliorant le rendement du recyclage mécanique pour les films souples mono-matière. Les collectivités locales présentent encore des disparités en matière d'investissement dans les technologies de tri, ce qui impose des décisions nuancées sur les formats d'emballage. L'alignement de l'Irlande du Nord réduit la complexité transfrontalière, mais nécessite une vigilance face aux différentes modalités d'application douanière post-Brexit.

Les fonds de développement régionaux canalisent des subventions vers des projets de désengraissage des polymères, de suppression des odeurs et de délaminage des composites, accélérant la diffusion technologique en dehors des bases de fabrication traditionnelles. Les transformateurs regroupés dans les Midlands bénéficient de la proximité des autoroutes, mais restent exposés à la volatilité du gaz naturel concentrée dans les grandes zones industrielles. À mesure que les filières de matière recyclée se stabilisent, la proximité des unités de dépolymérisation pourrait supplanter la proximité historique des marchés d'utilisation finale dans les pondérations stratégiques pour les futurs choix d'implantation d'usines à travers le marché de l'emballage plastique au Royaume-Uni.

Paysage concurrentiel

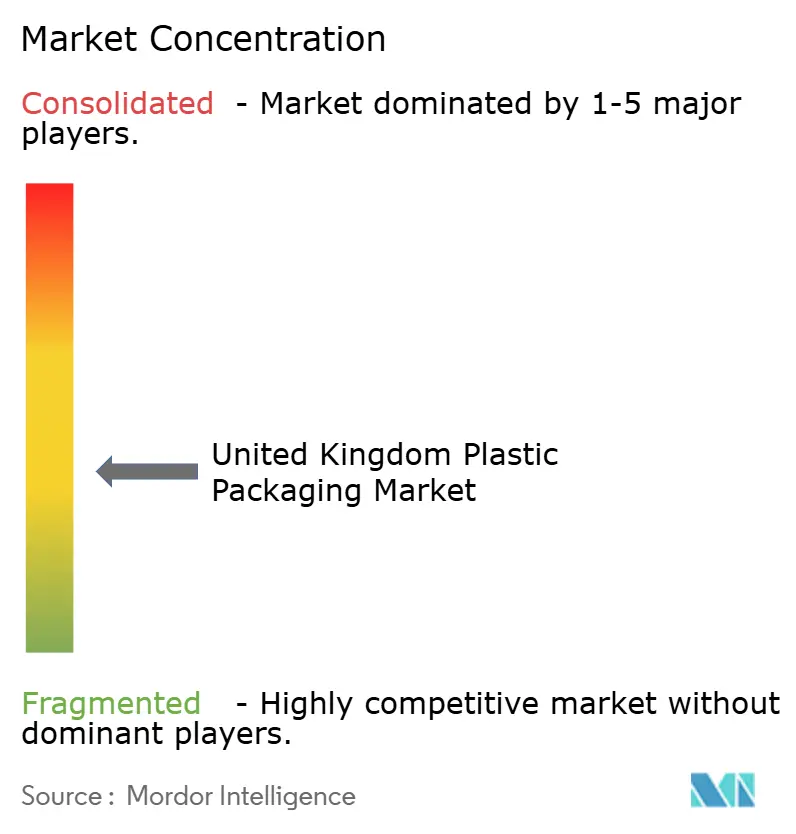

Le marché est modérément fragmenté, mais la consolidation s'accélère à mesure que les investissements dans la durabilité mettent les bilans sous pression. La fusion d'Amcor avec Berry Global en 2025 positionne l'entité combinée pour tirer parti de l'approvisionnement interne en recyclage chimique et négocier des accords pluriannuels sur les matières premières, réduisant le risque sur les coûts d'intrants. Le partenariat de Constantia Flexibles de mai 2025 sur les films barrières recyclables pour emballages de café illustre la manière dont la R&D collaborative accélère les solutions de niche.[3]Constantia Flexibles, "Partenariat pour les emballages de café recyclables," constantiaflexibles.com Les transformateurs de plus petite taille se tournent vers les séries sur mesure, les délais rapides et le service de proximité pour défendre leurs parts face aux multinationales intégrées.

Les mouvements stratégiques se concentrent sur l'intégration verticale, les transformateurs acquérant des participations dans des usines de recyclage pour s'assurer de la résine post-consommateur et satisfaire les seuils de 30 %. D'autres misent sur le conseil en conception orientée vers le recyclage, s'impliquant dès les premières étapes du développement de marque. Les innovations dans les espaces blancs comprennent des coques rigides prêtes pour la recharge associées à des doublures souples et des hybrides à base de papier conçus pour les lignes de tri en collecte sélective. Le discours concurrentiel évolue du prix à l'unité vers la performance environnementale vérifiée, la traçabilité certifiée et la différenciation par l'expérience consommateur au sein du marché de l'emballage plastique au Royaume-Uni.

Leaders du secteur de l'emballage plastique au Royaume-Uni

Amcor plc

Sealed Air Corporation

Polystar Plastics Ltd

Coveris Holdings SA

Constantia Flexibles GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Coveris a lancé les plateaux refermables MonoFlexBP ciblant les plats préparés.

- Mai 2025 : Constantia Flexibles s'est associé à un propriétaire de marque de café pour fournir des films barrières haute performance recyclables.

- Avril 2025 : Innovia Films a lancé une coucheuse sans PVC pour éliminer les halogènes dans les emballages souples.

- Mars 2025 : TekniPlex Healthcare a étendu sa capacité pour les emballages pharmaceutiques destinés au commerce électronique.

Périmètre du rapport sur le marché de l'emballage plastique au Royaume-Uni

L'emballage plastique fait partie d'un système à multiples facettes permettant d'acheminer les produits du point de fabrication jusqu'au point de consommation. Son objectif principal est de protéger et de garantir la livraison sûre et sécurisée du produit dans son état parfait et irréprochable à l'utilisateur final (fabricant du produit ou consommateur). Son rôle dans une économie circulaire est de préserver la valeur d'un produit aussi longtemps que nécessaire et de contribuer à l'élimination des déchets liés aux produits.

Le marché de l'emballage plastique au Royaume-Uni est segmenté par type d'emballage (emballage plastique rigide et emballage plastique souple), type de produit (bouteilles et bocaux, plateaux et contenants, sachets, sacs, films et matériaux d'emballage) et secteur d'utilisation finale (alimentation, boissons, soins de santé, soins personnels et usage domestique). Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et PSE |

| Autres types de matériaux |

| Emballage plastique souple |

| Emballage plastique rigide |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Sachets et poches |

| Sacs et grands sacs |

| Films et matériaux d'emballage |

| Autres formes de produit |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Cosmétiques et soins personnels |

| Usage industriel |

| Autres secteurs d'utilisation finale |

| Extrusion |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Autres procédés de fabrication |

| Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polystyrène et PSE | |

| Autres types de matériaux | |

| Par type d'emballage | Emballage plastique souple |

| Emballage plastique rigide | |

| Par forme de produit | Bouteilles et bocaux |

| Plateaux et contenants | |

| Sachets et poches | |

| Sacs et grands sacs | |

| Films et matériaux d'emballage | |

| Autres formes de produit | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Produits pharmaceutiques et soins de santé | |

| Cosmétiques et soins personnels | |

| Usage industriel | |

| Autres secteurs d'utilisation finale | |

| Par procédé de fabrication | Extrusion |

| Moulage par injection | |

| Moulage par soufflage | |

| Thermoformage | |

| Autres procédés de fabrication |

Questions clés traitées dans le rapport

Quelle est la valeur en 2026 du marché de l'emballage plastique au Royaume-Uni ?

La taille du marché de l'emballage plastique au Royaume-Uni est de 23,3 milliards USD en 2026.

À quel rythme le marché devrait-il progresser ?

Il devrait croître à un TCAC de 2,6 %, pour atteindre 26,49 milliards USD d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide ?

Les formats souples sont en tête de la croissance avec un TCAC projeté de 3,71 % jusqu'en 2031, porté par la demande en logistique du commerce électronique.

Quel matériau détient la plus grande part de marché ?

Le polyéthylène représente 38,74 % du chiffre d'affaires 2025 en raison de sa polyvalence dans les films et les contenants rigides.

Comment la taxe sur les emballages plastiques influence-t-elle le choix des matériaux ?

La taxe de 200 GBP (270,14 USD) par tonne applicable aux emballages contenant moins de 30 % de matière recyclée favorise financièrement la résine recyclée et accélère les évolutions de conception vers des solutions mono-matière.

Dernière mise à jour de la page le: