Taille et parts du marché de l'emballage du vin aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

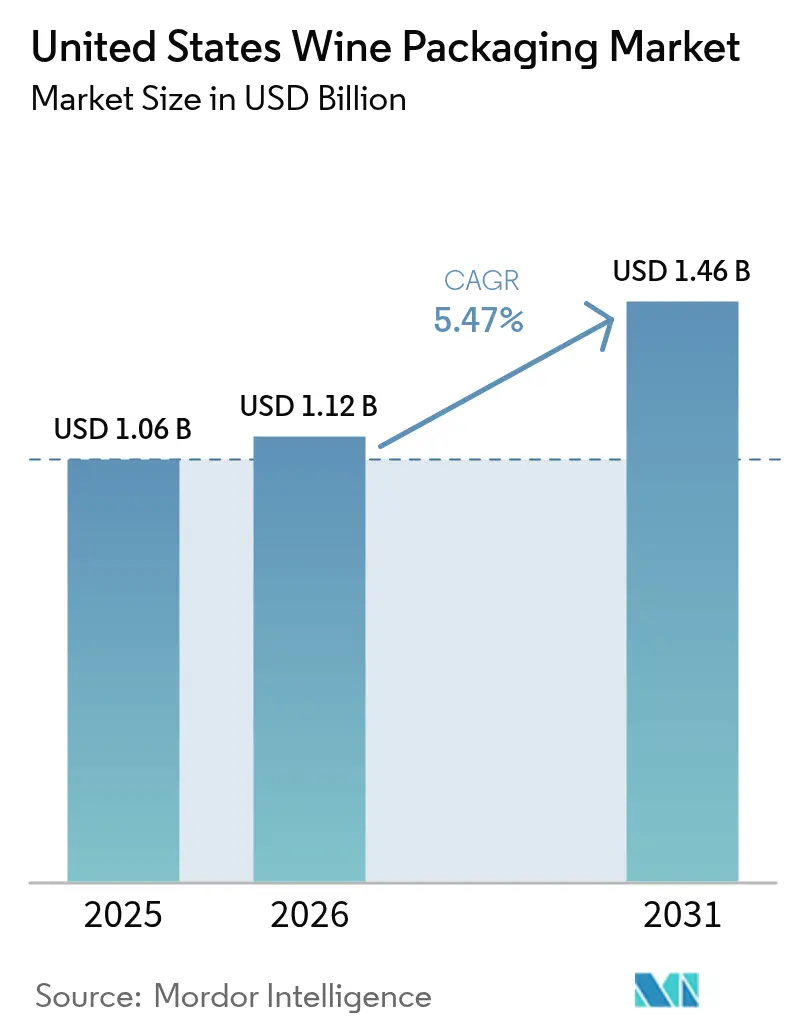

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du vin aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage du vin aux États-Unis était évaluée à 1,06 milliard USD en 2025 et devrait croître de 1,12 milliard USD en 2026 pour atteindre 1,46 milliard USD d'ici 2031, à un TCAC de 5,47 % au cours de la période de prévision (2026-2031). L'élargissement réglementaire, des mandats de durabilité plus stricts et les habitudes d'achat omnicanal reconfigurent les choix de matériaux, obligeant les fournisseurs à équilibrer les signaux premium avec les objectifs de réduction des émissions de carbone. Les règles de consigne en Californie et en Oregon, ainsi que l'accès aux expéditions directes aux consommateurs (DtC) dans 47 États, accélèrent la demande de contenants plus légers et plus facilement recyclables qui voyagent en toute sécurité dans les réseaux de colis. Les pénuries de main-d'œuvre dans les principales régions viticoles incitent également les producteurs à se tourner vers des formats adaptés au vrac qui réduisent les exigences en matière de manutention manuelle. Par ailleurs, la dynamique concurrentielle évolue, les spécialistes de l'aluminium, du papier et du verre consignable gagnant en visibilité au détriment des fournisseurs traditionnels de verre lourd qui subissent une pression sur les marges due à la volatilité des coûts énergétiques.

Principaux enseignements du rapport

- Par type de matériau, le verre détenait 66,65 % des parts du marché de l'emballage du vin aux États-Unis en 2025, tandis que le métal est en voie d'enregistrer le TCAC le plus rapide de 8,31 % d'ici 2031.

- Par type de produit, les bouteilles en verre étaient en tête avec une part de chiffre d'affaires de 56,12 % en 2025 ; les canettes devraient se développer à un TCAC de 7,74 % jusqu'en 2031.

- Par type de fermeture, le bouchon naturel en liège représentait une part de 43,95 % en 2025, tandis que les capsules à vis enregistrent le TCAC le plus élevé de 7,98 % jusqu'en 2031.

- Par type de vin, les formats de vin tranquille représentaient 67,55 % de la taille du marché de l'emballage du vin aux États-Unis en 2025, mais l'emballage de vin à faible teneur ou sans alcool progresse à un TCAC de 9,02 % jusqu'en 2031.

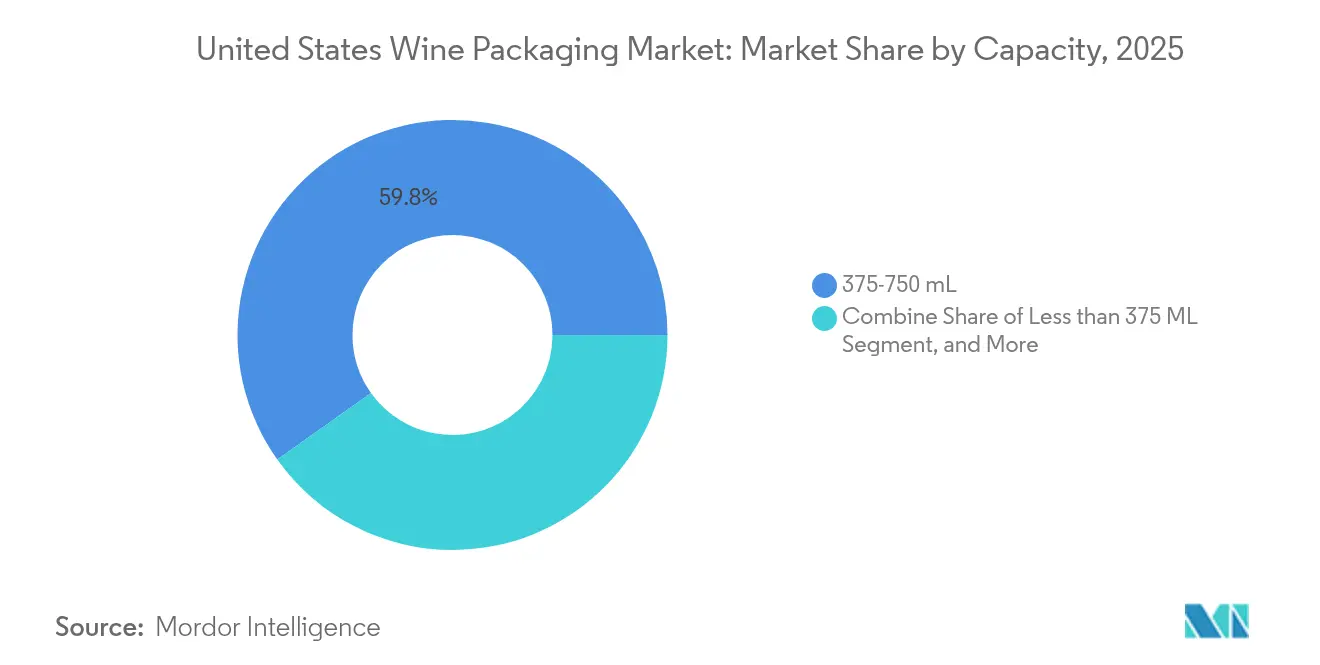

- Par capacité, les unités de 375-750 mL contrôlaient 59,84 % des parts en 2025 ; les contenants de moins de 375 mL devraient progresser à un TCAC de 7,41 % jusqu'en 2031.

- Par canal de distribution, les ventes directes représentaient 57,92 % des parts en 2025, tandis que les points de vente indirects au détail devraient afficher un TCAC de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage du vin aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre écologique allégé | +1.2% | Nationale, concentrée en Californie, Oregon, Washington | Moyen terme (2 à 4 ans) |

| Boom des ventes de vin en canette dans les circuits hors-domicile | +1.8% | Nationale, plus forte dans les marchés urbains et les établissements soumis à des restrictions sur le verre | Court terme (≤ 2 ans) |

| Libéralisation de l'expédition DtC dans 47 États stimulant les emballages adaptés au commerce électronique | +0.9% | Nationale, à l'exclusion du Delaware, du Mississippi et de l'Utah qui appliquent des restrictions | Moyen terme (2 à 4 ans) |

| Lois sur la consigne des bouteilles (Oregon, Michigan) renforçant les exigences en matière de contenu recyclé | +0.7% | Oregon, Michigan, avec une expansion potentielle vers d'autres États | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre viticole déplaçant les formats en vrac vers le bag-in-box | +0.6% | Côte centrale de Californie, vallée de Willamette, autres régions à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Distributeurs à marque propre développant des volumes PET/BIB rentables | +0.5% | Nationale, concentrée dans les grandes chaînes de distribution | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de verre écologique allégé

Les fournisseurs de verre réduisent le poids des bouteilles pour limiter les émissions de fret et maîtriser la hausse des coûts des intrants. La bouteille Estampe d'Owens-Illinois Inc. est descendue à 390 g tout en portant la teneur en matière recyclée à 82 %, réduisant son impact carbone de 25 % par rapport aux conceptions d'origine de 500 g. [1]Owens-Illinois Inc., «Lancement de la bouteille de vin éco-conçue Estampe», Glass International, glass-international.com Les caves de Napa et Sonoma ont constaté une hausse de 16 % des indices de prix des contenants en verre en 2024, renforçant l'argumentaire économique en faveur d'un verre plus léger. Le nouveau four tout-électrique de Verallia a réduit les émissions de CO₂ du processus de 60 %, signalant un engagement à long terme en faveur d'un approvisionnement en verre décarbonisé. Le fret représentant environ 35 % des émissions liées aux emballages en verre livrés, chaque réduction de 10 % du poids peut réduire les émissions de transport d'environ 3 %, un compromis convaincant pour les caves premium qui doivent désormais publier leurs empreintes Scope 3.

Boom des ventes de vin en canette dans les circuits hors-domicile

La recyclabilité à 100 % de l'aluminium, sa faible masse et son acceptation dans les établissements ont propulsé ce format du statut de nouveauté à celui de courant dominant. Ball Corporation a expédié 48 milliards de contenants de boissons en aluminium à travers l'Amérique du Nord en 2024, franchissant pour la première fois la barre des 30 % de pénétration. Les tests consommateurs montrent que les jeunes buveurs valorisent la portabilité plutôt que la tradition, et les établissements — des stades aux plages — préfèrent les emballages non fragiles. Les risques de qualité liés à la formation de sulfure d'hydrogène sont atténués par des revêtements intérieurs améliorés qui varient selon les fabricants. Des marques telles que la bouteille Element[AL] de Bogle ont lancé des bouteilles en aluminium de 90 g qui s'expédient à un cinquième de la masse du verre tout en étant vendues à des prix premium.

Libéralisation de l'expédition DtC dans 47 États

La décision du Mississippi en 2025 d'autoriser les expéditions DtC ne laisse plus que trois États avec des interdictions totales, élargissant la base du commerce électronique adressable et renforçant le besoin d'emballages résistants aux colis. Les marques investissent dans des cartons anti-chocs et des designs prêts à offrir qui subliment le moment du déballage. La bouteille en papier de 83 g de Frugalpac, fabriquée à 94 % à partir de carton recyclé, a fait ses débuts chez Target, illustrant comment les formats ultra-légers réduisent le risque de fret et de dommages. Les maisons premium telles que Ruinart ont lancé des coffrets cadeaux en papier « Second Skin » à 99 %, neuf fois plus légers que les boîtes précédentes, améliorant les scores carbone de 60 %.

Lois sur la consigne des bouteilles renforçant les exigences en matière de contenu recyclé

Le projet de loi du Sénat de l'Oregon 1520 a ajouté le vin en canette au programme de remboursement de 10 cents de l'État en juillet 2025, obligeant les caves à s'enregistrer auprès de la Coopérative de recyclage des boissons de l'Oregon et à adapter leurs étiquettes. [2]Commission des boissons alcoolisées et du cannabis de l'Oregon, «Vin en canette – Extension de la loi sur les bouteilles consignées», oregon.gov L'extension du système de valeur de consigne californien (CRV) applique de même des frais allant jusqu'à 25 cents pour les formats en boîte, visant à faire passer le taux de recyclage de moins de 30 % à 75 %. Pour les fabricants de verre, chaque tranche supplémentaire de 10 % de calcin peut économiser 2 à 3 % d'énergie et réduire les émissions de CO₂ jusqu'à 10 %, un avantage décisif face à la volatilité des coûts des services publics. [3]Revue internationale des sciences appliquées du verre, «Réduction de l'empreinte environnementale de la fabrication du verre», doi.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du gaz naturel entraînant une inflation de la production nationale de verre | -1.4% | Nationale, concentrée dans les régions de fabrication de verre | Court terme (≤ 2 ans) |

| Résistance des communautés à l'installation de nouvelles verreries pour des raisons environnementales | -0.6% | Régionale, particulièrement dans les zones sensibles sur le plan environnemental | Moyen terme (2 à 4 ans) |

| Scepticisme du segment premium quant à la perception qualitative du PET | -0.8% | Nationale, plus forte dans les régions viticoles premium comme Napa, Sonoma | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en RPET de qualité alimentaire | -0.5% | Nationale, avec une concentration de la chaîne d'approvisionnement dans les centres de recyclage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du gaz naturel entraînant une inflation de la production nationale de verre

Les dépenses énergétiques représentent environ 20 % des frais généraux des verreries, et les pics des prix du gaz naturel ont provoqué des fermetures telles que l'usine d'Ardagh Group à Houston, qui a mis au chômage technique 220 travailleurs en 2024. Owens-Illinois Inc. a révélé une baisse de 4,5 % du volume des ventes en 2024, les acheteurs se tournant vers des alternatives moins coûteuses ou plus légères. Bien que les entreprises rénovent leurs fours avec des systèmes oxy-combustible ou électriques, les besoins en capital ralentissent le renouvellement du parc, maintenant la volatilité des prix à court terme.

Scepticisme du segment premium quant à la perception qualitative du PET

Les avancées en matière de barrière ont amélioré les performances des bouteilles de vin en PET contre la pénétration d'oxygène, mais de nombreuses caves premium craignent des signaux négatifs chez les consommateurs. Des chercheurs de l'Université de Floride notent que la pénétration d'oxygène peut réduire la durée de conservation, sauf si des structures multicouches sont utilisées. Le format PET recyclé à 30 % d'ALPLA génère une empreinte carbone 42 % plus faible, mais son adoption reste limitée aux vins d'entrée de gamme ou de consommation courante. Surmonter les perceptions bien ancrées nécessite une exposition progressive et une éducation, ce qui tempère la croissance à court terme du PET parmi les étiquettes de prix élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La montée en puissance de l'aluminium défie la suprématie du verre

Le verre représentait 66,65 % des parts du marché de l'emballage du vin aux États-Unis en 2025, soit environ 706,5 millions USD au sein de la taille du marché de l'emballage du vin aux États-Unis. Le métal, porté par l'aluminium, devrait afficher un TCAC de 8,31 % jusqu'en 2031, les marques privilégiant des poids plus légers et des références de recyclage en boucle fermée. Les fournisseurs de verre ripostent avec des lancements de bouteilles écologiques de 390 g et des ratios de calcin plus élevés qui réduisent la consommation énergétique des fours tout en préservant la présence premium en rayon. Les composites papier et les systèmes de verre consignable restent des niches, mais signalent la prochaine vague de formats bas carbone qui pourrait éroder la part du verre si les chaînes d'approvisionnement se développent.

L'essor de l'aluminium repose sur la réduction des coûts de fret, la recyclabilité à 100 % et l'acceptation dans les établissements où la casse est une préoccupation, tandis que le verre conserve un avantage d'authenticité pour les signaux premium. Le plan de Ball Corporation d'atteindre 85 % de contenu recyclé d'ici 2030 illustre les objectifs de durabilité agressifs qui motivent la substitution des matériaux. Les fabricants de verre investissent dans des fours électriques et des brûleurs oxy-combustible pour protéger leurs marges de la volatilité du gaz naturel, mais l'intensité capitalistique ralentit le renouvellement du parc. En définitive, les caves pèsent les divulgations carbone par rapport au patrimoine de marque, favorisant une transition progressive du mix des matériaux plutôt qu'un changement brutal.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : Les canettes s'accélèrent dans un contexte de domination des bouteilles

Les bouteilles en verre ont capturé 56,12 % de la valeur 2025, mais les canettes se développent à un TCAC de 7,74 %, la portabilité, la recyclabilité et les politiques des établissements événementiels favorisant les formats incassables. Les risques liés au sulfure d'hydrogène associés à la chimie des revêtements intérieurs des canettes sont atténués par des revêtements améliorés, ouvrant la voie à une adoption plus large par variété. Le bag-in-box reste bien implanté pour les vins en vrac et les vins de table, car les pénuries de main-d'œuvre viticole poussent les producteurs vers des formats qui minimisent la manutention. Les bouteilles en plastique et les pochettes servent les occasions de consommation à prix accessible ou en portion individuelle, mais font face à des obstacles liés à l'image premium.

Les présentations en canette correspondent aux jeunes générations qui accordent la priorité à la responsabilité environnementale plutôt qu'à la tradition, comme en témoigne l'introduction par Bogle de sa bouteille en aluminium de 90 g à 16,99 USD au détail. Les embouteilleurs expérimentent également des fonds refermables et des habillages secondaires en papier pour améliorer la visibilité en rayon. Pour le verre, l'allégement et les silhouettes sans embossage contribuent à maintenir la pertinence en réduisant les émissions de fret sans compromettre la qualité perçue. Il en résulte un mix de produits diversifié qui permet aux caves d'adapter le type d'emballage au circuit de distribution, au niveau de prix et à l'occasion de consommation.

Par type de fermeture : Les capsules à vis grignotent la tradition du bouchon en liège

Le bouchon naturel en liège a maintenu une part de 43,95 % en 2025, mais les capsules à vis progressent de 7,98 % par an, les consommateurs favorisant la commodité et les caves recherchant une pénétration d'oxygène homogène. Les études montrent que les capsules à vis peuvent favoriser des conditions réductrices, mais les options de joints permettent désormais une perméabilité ajustée qui protège les arômes des vins destinés à une consommation à court terme. Le liège technique et les synthétiques occupent des niches à prix intermédiaire, alliant l'esthétique du liège à un coût réduit et un risque de goût de bouchon plus faible. Les fermetures spéciales telles que les capsules couronne et les bouchons en T répondent aux exigences des vins pétillants ou fortifiés, mais restent faibles en volume.

Les fournisseurs de liège valorisent leurs références de gestion forestière et leurs revendications de séquestration de carbone, tandis que les fabricants de capsules en aluminium vantent des réductions d'émissions de 35 % grâce à l'utilisation de matière recyclée dans des lancements tels que STELVIN Goes Greener d'Amcor plc. Les propriétés premium adoptent progressivement les capsules à vis pour les étiquettes de vins blancs et rosés destinés à une consommation immédiate, réservant le bouchon en liège aux rouges de garde. Alors que les études sensorielles continuent de réduire les écarts de performance, le choix de la fermeture devient un levier de marque délibéré plutôt qu'une tradition par défaut.

Par type de vin : L'essor des vins à faible teneur en alcool au sein du bastion des vins tranquilles

Les formats de vin tranquille représentaient 67,55 % de la taille du marché de l'emballage du vin aux États-Unis en 2025, soit environ 716 millions USD de dépenses. Les vins à faible teneur ou sans alcool, bien que représentant moins de 5 % du volume, devraient croître de 9,02 % par an jusqu'en 2031, portés par les tendances au bien-être et à la modération. Ces produits nécessitent des propriétés barrières qui préservent les composés aromatiques volatils malgré la réduction de la teneur en éthanol, suscitant un intérêt pour les bouteilles multicouches et les canettes avec des revêtements spécialisés. Les vins pétillants et fortifiés maintiennent un statut de niche, chacun avec des besoins rigides en matière de fermeture et de tolérance à la pression.

Les offres désalcoolisées ciblent souvent les consommateurs socialement actifs qui recherchent des signaux premium sans alcool, incitant les marques à reproduire les formes de bouteilles traditionnelles et l'esthétique des étiquettes. L'emballage doit également naviguer entre les différentes réglementations d'étiquetage concernant la teneur en alcool, le sucre et les informations nutritionnelles. À mesure que les producteurs diversifient leurs références, les fournisseurs voient des opportunités pour des portions personnalisées et des étiquettes interactives qui guident les suggestions d'accord et de service. La montée en puissance rapide du segment exerce une pression sur les lignes d'emballage traditionnelles pour gérer des températures de remplissage plus basses et des niveaux de carbonatation variables.

Par capacité : La croissance des portions individuelles exerce une pression sur les bouteilles standard

Les bouteilles standard de 375-750 mL ont généré 59,84 % du chiffre d'affaires 2025, mais les formats de moins de 375 mL progressent de 7,41 % par an, le contrôle des portions et la commodité stimulant les essais. Les tailles plus petites favorisent une tarification premium à l'once, permettent des assortiments de dégustation et réduisent le gaspillage pour les buveurs modérés. Elles s'adaptent également aux stades et aux compagnies aériennes où des limites de volume existent, favorisant l'aluminium ou le PET pour réduire le poids. Les grandes tailles de 1,5 L et 3 L persistent dans les circuits familiaux et de restauration collective, mais affichent une croissance plus faible.

La décoration par manchon thermorétractable et les initiatives d'étiquettes en réalité augmentée aident les bouteilles compactes à maintenir leur impact en rayon malgré un espace d'affichage réduit. Pour les caves, les coûts plus élevés de changement de format sur les lignes d'embouteillage sont compensés par la diversification des sources de revenus et l'agilité des stocks. Les planificateurs de la chaîne d'approvisionnement notent que les petits formats améliorent l'utilisation des palettes et réduisent les coûts d'expédition DtC, essentiels alors que les transporteurs appliquent des règles de poids dimensionnel plus strictes. En conséquence, le choix de la capacité évolue d'une tradition passive à un levier marketing stratégique lié à l'économie des circuits de distribution.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : L'élan du commerce de détail défie la suprématie des ventes directes

Les ventes directes ont représenté 57,92 % du volume 2025, les programmes de salle de dégustation et de club de vins préservant des marges élevées et l'accès aux données. Cependant, les points de vente au détail et en restauration sont appelés à se développer à un TCAC de 6,33 %, stimulés par les offres à marque propre des supermarchés et des chaînes de proximité. Les distributeurs exigent des emballages rentables maximisant la densité en rayon — souvent des canettes, des bag-in-box ou du verre allégé — tandis que les expéditions DtC privilégient les emballages secondaires protecteurs et les esthétiques prêtes à offrir.

La légalisation DtC du Mississippi en 2025 a élargi la portée du commerce électronique, mais les lois étatiques variées imposent une différenciation des emballages pour s'adapter aux timbres fiscaux et aux limites de volume. La hausse des suppléments de fret rend les bouteilles ultra-légères et les expéditeurs en papier recyclé attrayants pour les clubs d'abonnement. En magasin, les allégations de durabilité accrocheurs et les étiquettes NFC qui déverrouillent les données de provenance sont de plus en plus influents. L'évolution du mix de circuits oblige les caves à adopter une approche de portefeuille, alignant les références d'emballage sur la structure des marges, le parcours du consommateur et les contraintes réglementaires.

Analyse géographique

La Californie génère la majeure partie de la demande du marché de l'emballage du vin aux États-Unis, mais est aux prises avec une récolte de raisin rouge à son plus bas niveau depuis 20 ans et une nouvelle structure de frais CRV qui augmente les coûts de conformité pour les petites caves. L'Oregon sert de laboratoire d'économie circulaire, où environ 60 caves devraient remplir 720 000 bouteilles Revino en 2024, réduisant les émissions du cycle de vie de 85 %. Washington bénéficie de la proximité des fonderies d'aluminium et de consommateurs férus de technologie qui récompensent les emballages durables.

La tension du marché du travail liée aux conditions météorologiques dans le Nord-Ouest du Pacifique a accéléré l'utilisation du bag-in-box pour faciliter la manutention, en particulier le long de la Côte centrale de Californie où les tonnages de raisin 2024 ont chuté de 35 %. Les États de l'Est, bien que producteurs de vin moins importants, exploitent leur proximité avec des centres de population denses pour développer des programmes DtC qui reposent sur des emballages colis résistants aux dommages. Les restrictions d'expédition État par État continuent d'exiger des stratégies d'étiquetage et de distribution nuancées, créant des niches de service pour des contractuels d'emballage spécialisés.

Paysage concurrentiel

Le marché de l'emballage du vin aux États-Unis est modérément fragmenté. Owens-Illinois Inc. est en tête dans le verre, mais a vu ses volumes baisser après que les pics de gaz naturel ont augmenté les coûts des fours, ce qui l'a conduit à pivoter stratégiquement vers des fours plus efficaces et des objectifs de teneur en matière recyclée. La fermeture par Ardagh Group de son site de Houston en 2024 illustre l'exposition aux fluctuations de la demande dans le verre à bière adjacent, cédant des parts à des concurrents agiles.

Le spécialiste de l'aluminium Ball Corporation développe ses capacités avec une nouvelle usine en Oregon pour exploiter la demande de vin en canette en forte croissance, tout en progressant vers 85 % de contenu recyclé. Le pionnier des bouteilles en papier Frugalpac a conclu des accords de production aux États-Unis pouvant dépasser 2,5 millions d'unités par an, signalant des menaces concurrentielles de la part de substrats disruptifs.

Amcor plc a finalisé une fusion de 650 millions USD avec Berry Global, combinant l'expertise en films, capsules et fermetures et signalant des objectifs d'extraction de synergies agressifs. Les dépôts de brevets autour du verre auto-aérateur montrent en outre comment les acteurs établis cherchent une différenciation au-delà des batailles sur les matières premières. Aux États-Unis, les structures de coûts, les ambitions de fusions-acquisitions et les courses technologiques redéfinissent les hiérarchies des fournisseurs.

Leaders du secteur de l'emballage du vin aux États-Unis

Amcor plc

Ball Corporation

Owens–Illinois Inc.

Ardagh Group

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le projet de loi du Sénat de l'Oregon 1520 est entré en vigueur, ajoutant le vin en canette à la loi sur les bouteilles consignées à un tarif de remboursement de 10 cents.

- Juin 2025 : Amcor plc a finalisé sa fusion avec Berry Global, visant 650 millions USD de synergies de coûts annuelles et une croissance de 12 % du BPA ajusté d'ici 2026.

- Juin 2025 : Les bouteilles consignées Revino ont atteint 720 000 remplissages dans 60 caves de l'Oregon, prolongeant la durée de vie des bouteilles jusqu'à 50 cycles.

- Février 2025 : ProMach a créé un groupe de solutions pour les vins et spiritueux afin d'intégrer les lignes de remplissage et d'emballage des boissons alcoolisées.

Périmètre du rapport sur le marché de l'emballage du vin aux États-Unis

Le marché de l'emballage du vin utilise divers matériaux et types de produits pour l'emballage des vins. La segmentation est effectuée sur la base du matériau (verre, métal, papier, etc.) et du type de produit (bouteilles en verre, bouteilles en plastique, bag-in-box, etc.). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Verre |

| Plastique |

| Métal |

| Papier |

| Bouteilles en verre |

| Bouteilles en plastique |

| Bag-in-Box |

| Canettes |

| Pochettes |

| Bouchon naturel en liège |

| Bouchon technique/synthétique en liège |

| Capsules à vis |

| Capsules couronne |

| Autres types de fermetures (bouchons en T, Vino-Lok) |

| Vin tranquille |

| Vin pétillant |

| Vin fortifié et vin de dessert |

| Vin à faible teneur ou sans alcool |

| Moins de 375 mL |

| 375-750 mL |

| 750-1 500 mL |

| Plus de 1 500 mL |

| Ventes directes |

| Ventes indirectes |

| Par type de matériau | Verre |

| Plastique | |

| Métal | |

| Papier | |

| Par type de produit | Bouteilles en verre |

| Bouteilles en plastique | |

| Bag-in-Box | |

| Canettes | |

| Pochettes | |

| Par type de fermeture | Bouchon naturel en liège |

| Bouchon technique/synthétique en liège | |

| Capsules à vis | |

| Capsules couronne | |

| Autres types de fermetures (bouchons en T, Vino-Lok) | |

| Par type de vin | Vin tranquille |

| Vin pétillant | |

| Vin fortifié et vin de dessert | |

| Vin à faible teneur ou sans alcool | |

| Par capacité | Moins de 375 mL |

| 375-750 mL | |

| 750-1 500 mL | |

| Plus de 1 500 mL | |

| Par canal de distribution | Ventes directes |

| Ventes indirectes |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage du vin aux États-Unis ?

Le marché s'élève à 1,12 milliard USD en 2026 et devrait atteindre 1,46 milliard USD d'ici 2031.

Quel matériau d'emballage connaît la croissance la plus rapide ?

L'aluminium et les autres formats métalliques se développent à un TCAC de 8,31 % grâce à leur recyclabilité et leur légèreté.

Comment les lois sur la consigne affectent-elles les choix d'emballage ?

Les nouveaux frais de 10 cents sur le vin en canette en Oregon et l'élargissement des règles CRV en Californie poussent les fournisseurs vers des designs à haute teneur en matière recyclée répondant aux objectifs d'économie circulaire.

Pourquoi les formats de vin plus petits gagnent-ils en popularité ?

Les contenants de moins de 375 mL progressent de 7,41 % par an, les consommateurs recherchant le contrôle des portions et les marques exploitant une tarification premium en portion individuelle.

Quel rôle joue l'expédition directe aux consommateurs dans les décisions de conception ?

La libéralisation DtC dans 47 États stimule la demande d'emballages légers, protecteurs et prêts à offrir capables de survivre aux réseaux de colis tout en sublimant l'expérience de déballage.

Quel type de fermeture gagne des parts au détriment du bouchon en liège ?

Les capsules à vis captent du volume à un TCAC de 7,98 % en raison de la qualité constante du scellage et de la commodité pour les consommateurs, notamment pour les vins destinés à une consommation précoce.

Dernière mise à jour de la page le: