Taille et Part du Marché du Module de Plateforme de Confiance (TPM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Module de Plateforme de Confiance (TPM) par Mordor Intelligence

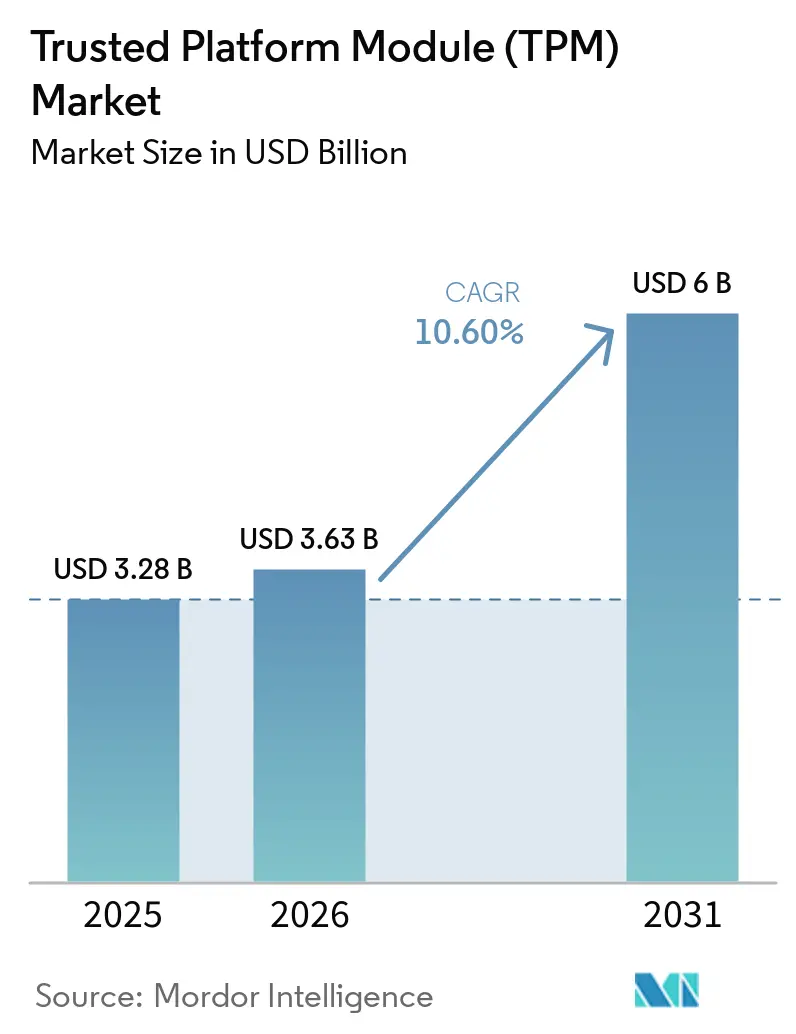

La taille du marché du Module de Plateforme de Confiance (TPM) était évaluée à 3,28 milliards USD en 2025 et devrait croître de 3,63 milliards USD en 2026 pour atteindre 6,00 milliards USD d'ici 2031, à un CAGR de 10,60 % durant la période de prévision (2026-2031). La confiance basée sur le matériel est devenue une composante de la pile de sécurité de référence, les éditeurs de systèmes d'exploitation, les assureurs et les régulateurs attendant de plus en plus une identité d'appareil vérifiable au niveau matériel. La fin de vie de Windows 10 en octobre 2025 a fait de l'exigence TPM 2.0 de Windows 11 un déclencheur direct de renouvellement matériel dans les parcs d'entreprises et les appareils commerciaux. L'informatique confidentielle et les modèles de sécurité à confiance zéro poussent également la vérification de confiance plus près du silicium, élargissant la demande au-delà des PC clients vers les serveurs, les passerelles d'IA en périphérie et les unités de contrôle électronique automobiles. La transition post-quantique crée un chemin de renouvellement supplémentaire pour les architectures de sécurité discrètes et pilotées par le micrologiciel, alors que les fournisseurs se préparent aux nouvelles exigences cryptographiques. Dans le même temps, le marché est remodelé par la sécurité intégrée aux processeurs, qui réduit les coûts de nomenclature dans certains déploiements tout en renforçant la position des grands fournisseurs de plateformes.

Principaux Enseignements du Rapport

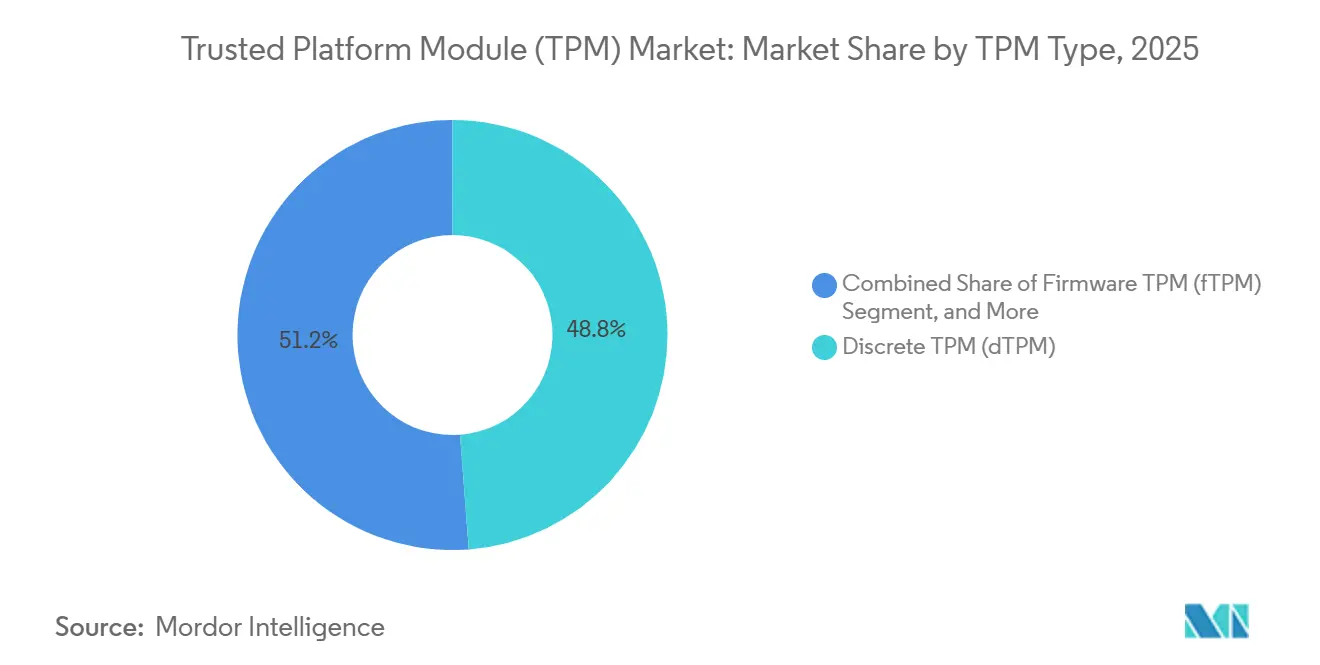

- Par type de TPM, le TPM discret a dominé avec une part de 48,8 % en 2025 sur le marché du module de plateforme de confiance (TPM), tandis que le TPM virtuel devrait se développer à un CAGR de 12,8 % jusqu'en 2031.

- Par interface hôte, SPI/eSPI détenait une part de 46,7 % en 2025, tandis que PCIe/USB devrait enregistrer le CAGR le plus élevé de 13,7 % jusqu'en 2031.

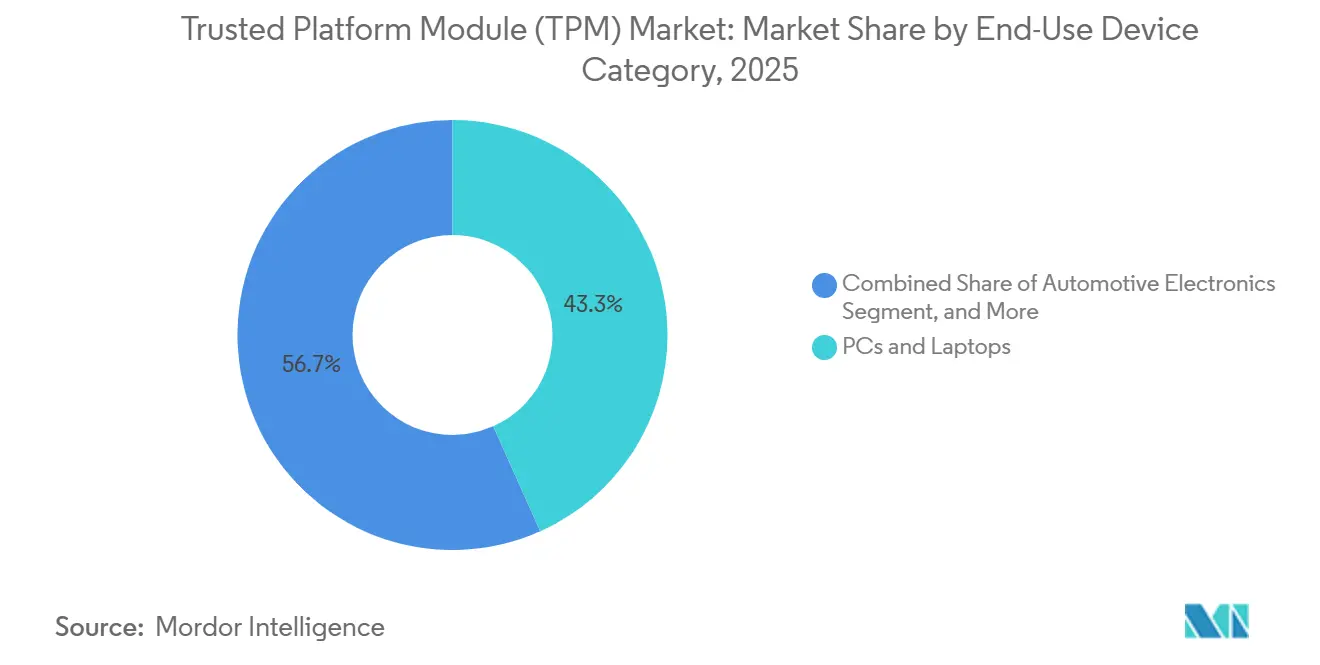

- Par catégorie d'appareil d'utilisation finale, les PC et ordinateurs portables représentaient 43,3 % du marché en 2025, tandis que l'électronique automobile devrait croître à un CAGR de 13,03 % jusqu'en 2031.

- Par secteur vertical, l'IT et les Télécommunications détenaient une part de 30,4 % en 2025, tandis que la Santé et les Sciences de la Vie devraient se développer à un CAGR de 12,5 % jusqu'en 2031.

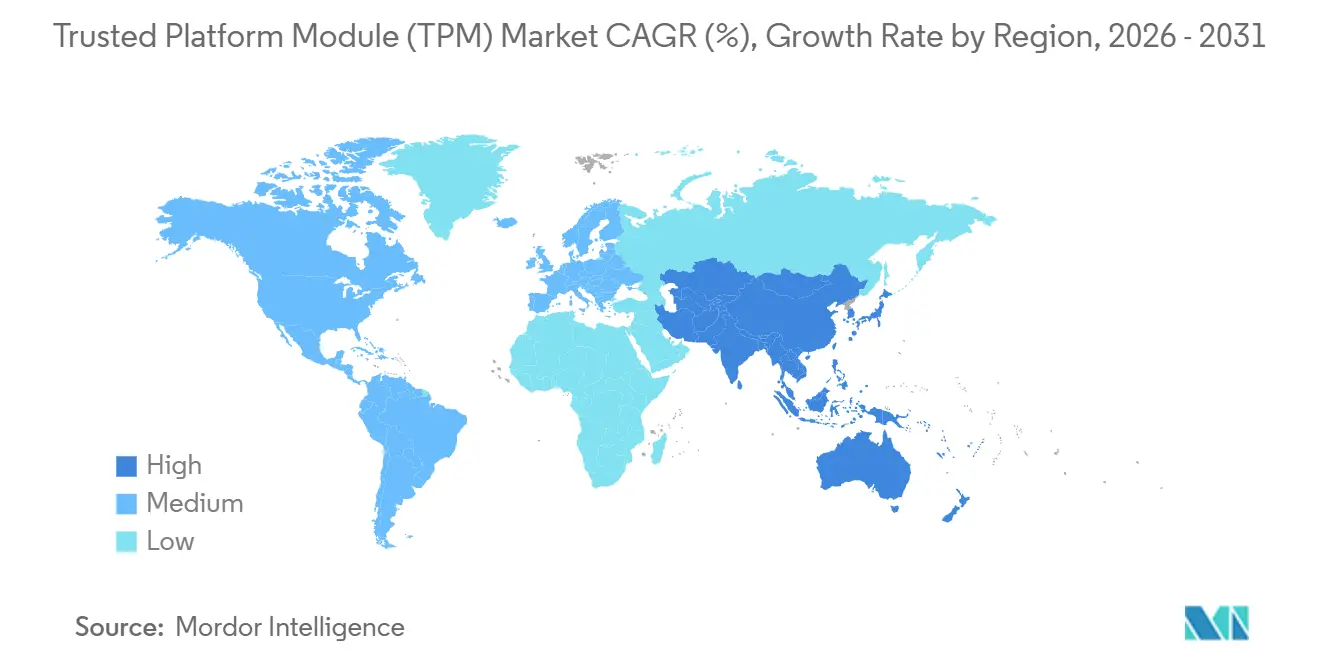

- Par géographie, l'Amérique du Nord a conservé une part de 38,2 % en 2025 sur le marché du TPM, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Module de Plateforme de Confiance (TPM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de la Racine de Confiance Basée sur le Matériel dans les PC et les Serveurs | +2.5% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigence Obligatoire du TPM 2.0 pour le Cycle de Mise à Niveau vers Windows 11 | +2.0% | Mondial, particulièrement fort en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des Primes de Cyber-Assurance Stimulant la Demande d'Éléments Sécurisés Certifiés | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Conformité Automobile UNECE R155/R156 Accélérant les Déploiements d'ECU Sécurisés | +1.1% | Europe, Japon, Corée du Sud, Australie et Chine | Moyen terme (2-4 ans) |

| Plateformes d'Inférence d'IA en Périphérie Nécessitant une Sécurité Matérielle pour la Protection de la Propriété Intellectuelle des Modèles | +0.7% | Mondial, avec des retombées en Asie-Pacifique vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Initiatives de Micrologiciel Résistant aux Algorithmes Quantiques Stimulant le Renouvellement des TPM de Nouvelle Génération | +0.5% | Mondial, avec la première adoption dans la défense et les infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Racine de Confiance Basée sur le Matériel dans les PC et les Serveurs

La demande sur le marché du Module de Plateforme de Confiance (TPM) s'est renforcée alors que la racine de confiance matérielle est passée d'une mise à niveau optionnelle à une couche de sécurité obligatoire. Microsoft place le TPM 2.0 au cœur des protections de Windows 11, notamment BitLocker, Windows Hello for Business et la sécurité basée sur la virtualisation.[1]Microsoft, "Livre de Sécurité Windows 11 - Racine de Confiance Matérielle," Microsoft Learn, learn.microsoft.comCette même ancre de confiance s'étend désormais aux nouvelles plateformes clients qui intègrent Microsoft Pluton dans les familles de processeurs modernes, déplaçant l'identité soutenue par le matériel plus profondément dans l'architecture standard des appareils. L'infrastructure réseau adopte également ce modèle, la RFC 9683 de l'IETF ayant formalisé les flux de travail de vérification d'intégrité à distance pour les routeurs, commutateurs et pare-feux contenant des TPM.[2]Guy C. Fedorkow, Eric Voit et Jessica Fitzgerald-McKay, "Vérification d'Intégrité à Distance des Équipements Réseau Contenant des Modules de Plateforme de Confiance," Internet Engineering Task Force, datatracker.ietf.orgCela élargit la base adressable du marché au-delà des PC traditionnels vers les serveurs, les équipements réseau et l'infrastructure cloud.

Exigence Obligatoire du TPM 2.0 pour le Cycle de Mise à Niveau vers Windows 11

La date limite de support de Windows 10 a fait du marché du TPM un bénéficiaire direct de la migration du système d'exploitation. Microsoft continue de traiter le TPM 2.0 comme une exigence de sécurité non négociable dans Windows 11. Cette base oblige les entreprises à évaluer leurs parcs installés plus tôt que prévu, car les appareils qui ne peuvent pas satisfaire à cette exigence deviennent plus difficiles à maintenir en place sur de longs cycles de service. Cette même attente renforce une pile de sécurité des points de terminaison plus large qui relie le TPM 2.0 au démarrage sécurisé, à l'UEFI, à l'identité des appareils et aux processus de démarrage mesuré. Il en résulte qu'une transition logicielle se comporte désormais comme un événement d'approvisionnement matériel sur l'ensemble du marché.

Hausse des Primes de Cyber-Assurance Stimulant la Demande d'Éléments Sécurisés Certifiés

La souscription cyber fait de l'intégrité des appareils une question d'achat sur le marché du Module de Plateforme de Confiance (TPM). Le chiffrement et l'attestation basés sur le matériel offrent aux entreprises un moyen plus clair de démontrer le stockage protégé des clés et l'état mesuré des appareils lorsqu'elles négocient les conditions de couverture et les normes de contrôle interne. Cela transforme le TPM d'une préférence technique en une exigence d'approvisionnement pour les ordinateurs portables, les serveurs et les actifs opérationnels connectés dans des environnements sensibles à la sécurité. Le Trusted Computing Group a également lié la cyber-résilience basée sur le matériel, le contrôle des mises à jour à distance et les capacités antivol à une exposition réduite aux défaillances sur le terrain et aux coûts de récupération dans les déploiements automobiles et industriels.[3]Trusted Computing Group, "Assurer la Cyber-Résilience depuis le Matériel," Trusted Computing Group, trustedcomputinggroup.orgCela élargit le marché adressable au-delà de sa dépendance historique aux PC d'entreprise.

Conformité Automobile UNECE R155/R156 Accélérant les Déploiements d'ECU Sécurisés

La conformité automobile devient un moteur de croissance structurel pour le marché du Module de Plateforme de Confiance (TPM). Les réglementations UNECE R155 et R156 ont relevé le niveau d'exigence en matière de gestion de la cybersécurité et d'intégrité des mises à jour logicielles pour les unités de contrôle électronique des véhicules. Ce changement rend les racines de confiance matérielles plus précieuses pour le stockage des identifiants, la protection du micrologiciel et la validation sécurisée par liaison radio dans les véhicules à définition logicielle. Le lancement du TEGRION SLI22 d'Infineon en mars 2026 a montré que les fournisseurs associent désormais des contrôleurs de sécurité de qualité automobile à une préparation post-quantique et à une certification approfondie de la plateforme véhicule pour des plateformes devant fonctionner sur de longs cycles de vie produit. La charge de conformité s'étend également au réseau de fournisseurs, rendant le silicium sécurisé certifié plus difficile à traiter comme optionnel pour les fournisseurs de rang 1.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement pour les Nœuds de Fonderie de Confiance à 45 nm et Plus Anciens | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe où les mandats de fonderie de confiance limitent les options d'approvisionnement | Court terme (≤ 2 ans) |

| Nœuds IoT Sensibles aux Coûts Optant pour des Alternatives Cryptographiques Légères | -0.9% | Cœur Asie-Pacifique, avec des retombées vers les marchés IoT émergents au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Normes d'Attestation Fragmentées entre les Domaines Cloud, Périphérique et Automobile | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Architectures à Confiance Zéro Émergentes Réduisant la Dépendance aux TPM Locaux | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement pour les Nœuds de Fonderie de Confiance à 45 nm et Plus Anciens

La tension d'approvisionnement sur les nœuds matures reste un frein direct au marché du TPM. Les conceptions de TPM discrets dépendent de procédés de 40 à 90 nm où la résistance à la falsification, le blindage et la protection contre les attaques par canaux auxiliaires importent davantage que les gains de densité. Les familles de produits dans cette catégorie sont souvent conçues pour une longue durée de vie et des conditions d'exploitation difficiles, ce qui limite la rapidité avec laquelle les fournisseurs peuvent migrer vers de nouveaux chemins de fabrication sans affecter les engagements de qualification et de cycle de vie. La certification de sécurité et la validation au niveau de la plateforme ralentissent également les changements d'approvisionnement, ce qui favorise les acteurs établis disposant d'une expérience approfondie en matière de fabrication et de conformité. Par conséquent, les perturbations de l'approvisionnement sur les nœuds qualifiés peuvent limiter l'expansion du marché à court terme même lorsque la demande reste ferme.

Nœuds IoT Sensibles aux Coûts Optant pour des Alternatives Cryptographiques Légères

La pression sur les coûts dans les petits appareils empêche une partie du marché du Module de Plateforme de Confiance (TPM) d'atteindre la large base IoT. La norme de cryptographie légère du NIST offre aux appareils contraints un moyen crédible de mettre en œuvre le chiffrement authentifié et le hachage sans la surcharge complète d'une pile TPM. Les conceptions basées sur DICE fournissent également une identité ancrée dans le matériel et une attestation en couches avec une très faible surcharge de démarrage dans les systèmes embarqués. Ces approches sont bien adaptées aux produits IoT grand public et aux nœuds de capteurs industriels où l'espace sur la carte, la consommation d'énergie et l'économie unitaire sont étroitement contrôlés. À moins que les options de micrologiciel et de sécurité intégrée ne réduisent l'écart économique, l'adoption discrète dans cette partie du marché restera plafonnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de TPM : Les Déploiements Virtuels Défient la Dominance du Silicium Discret

Le TPM discret détenait 48,8 % de la part du marché du module de plateforme de confiance (TPM) en 2025, ce qui montre que les acheteurs en entreprise et dans le secteur public accordent encore une prime à la séparation physique pour le stockage des clés et la validation de la confiance. Sa position reste la plus forte dans les systèmes où l'emballage résistant à la falsification, les domaines d'alimentation indépendants et la profondeur de certification influencent directement les décisions d'approvisionnement. Les solutions TPM intégrées et TPM micrologiciel continuent de gagner en présence dans les PC et les plateformes mobiles car elles ajoutent des fonctions de sécurité sans nécessiter de composant séparé. Cela pousse les fournisseurs de solutions discrètes à se concurrencer moins sur la disponibilité de base et davantage sur l'historique de certification, la provenance de la chaîne d'approvisionnement et le support du cycle de vie à long terme.

Le TPM virtuel devrait croître à un CAGR de 12,8 % de 2026 à 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du TPM. Le secteur observe également que le vTPM et le fTPM gagnent du terrain dans les environnements cloud et les systèmes d'IA en périphérie, où la confiance gérée par logiciel peut évoluer plus rapidement que le nouveau matériel discret. La recherche sur les architectures embarquées basées sur ARM pointe déjà vers des chemins d'attestation post-quantique pouvant être mis en œuvre dans des modèles de confiance pilotés par le micrologiciel. La version du TPM micrologiciel de wolfSSL en mai 2026 avec prise en charge de ML-DSA et ML-KEM montre comment les fournisseurs répondent à ce besoin avant que le silicium PQC natif ne soit largement disponible.

Par Interface Hôte : La Croissance de PCIe/USB Signale un Changement d'Architecture de Plateforme

SPI/eSPI a conservé 46,7 % du marché en 2025, reflétant sa large base installée dans les PC commerciaux et les systèmes industriels embarqués. Cette empreinte maintient l'interface pertinente même si les nouvelles conceptions de plateformes favorisent des connexions à débit plus élevé. LPC prend encore en charge une base héritée significative, mais son rôle se rétrécit à mesure que les architectures de serveurs et de centres de données s'éloignent des anciennes conceptions de bus. Sur le marché du Module de Plateforme de Confiance (TPM), la sélection de l'interface hôte affecte désormais le choix du fournisseur, le travail de qualification et le calendrier de mise à niveau autant que la capacité de sécurité brute.

PCIe/USB devrait croître à un CAGR de 13,7 % de 2026 à 2031, indiquant un changement de plateforme plus large dans les conceptions modernes de serveurs et d'infrastructures. Ce changement est important car la migration d'interface nécessite souvent une requalification au niveau du système et ouvre des fenêtres d'approvisionnement pour les fournisseurs alignés sur la nouvelle architecture. I2C et I3C gagnent également des parts dans les cas d'utilisation automobile et IoT où le nombre de broches réduit est important, et I3C offre un débit plus élevé pour les charges de travail de contrôle et d'attestation de nouvelle génération. STMicroelectronics répond à ces besoins grâce à sa famille ST33KTPM avec des options SPI ou I2C, la certification FIPS 140-3 et Common Criteria EAL4+, et des variantes industrielles homologuées de -40°C à 105°C avec une durée de vie produit de 20 ans.

Par Catégorie d'Appareil d'Utilisation Finale : L'Électronique Automobile Mène la Prochaine Vague de Croissance

Les PC et ordinateurs portables représentaient 43,3 % du marché du module de plateforme de confiance (TPM) en 2025, maintenant l'informatique des points de terminaison au centre de la génération de revenus. Cette position reflète encore le lien direct entre les cycles de renouvellement des PC commerciaux et la demande de sockets TPM. Les serveurs et les plateformes de centres de données forment la prochaine couche majeure car l'informatique confidentielle et les exigences de cœur sécurisé déplacent l'attestation matérielle plus profondément dans l'infrastructure. Les systèmes IoT et embarqués restent importants pour les volumes de déploiement globaux, mais les budgets par appareil faibles continuent de limiter la pénétration discrète.

L'électronique automobile devrait se développer à un CAGR de 13,03 % de 2026 à 2031, ce qui en fait la catégorie d'utilisation finale à la croissance la plus rapide sur le marché. Les plateformes de véhicules à définition logicielle augmentent le besoin de mises à jour authentifiées par liaison radio, d'identifiants protégés et d'exécution de confiance sur un grand nombre d'ECU. Le portefeuille OPTIGA TPM d'Infineon et sa démonstration de 2025 avec le Fraunhofer SIT ont montré comment le TPM 2.0 peut protéger les données des utilisateurs, les données OEM et l'intégrité des mises à jour de micrologiciel à distance dans les environnements automobiles. Les systèmes de contrôle industriel et d'automatisation gagnent également en pertinence à mesure que les opérateurs alignent les ancres de confiance matérielles avec les programmes de protection des infrastructures critiques.

Par Secteur Vertical : La Croissance de la Santé s'Accélère Face aux Mandats de Sécurité

L'IT et les Télécommunications représentaient 30,4 % du marché en 2025, soutenues par une adoption plus large de l'attestation dans les équipements réseau et l'infrastructure hyperscale. Les normes de vérification d'intégrité à distance élargissent le rôle des TPM dans les routeurs, commutateurs et pare-feux plutôt que de les limiter aux points de terminaison clients. Le BFSI reste un adopteur majeur car l'identité sécurisée, l'infrastructure de paiement et les charges de travail réglementées bénéficient toutes de la confiance soutenue par le matériel. Les travaux de l'ENISA sur la sécurité des portefeuilles pointent également vers une demande durable de dispositifs cryptographiques sécurisés dans les écosystèmes d'identité numérique, ce qui soutient l'adoption continue dans les environnements financiers et de service public.

La Santé et les Sciences de la Vie devraient croître à un CAGR de 12,5 % de 2026 à 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché du Module de Plateforme de Confiance (TPM). Les hôpitaux, les dispositifs médicaux connectés et les fournisseurs de support font face à un besoin accru de démontrer l'identité des appareils et l'intégrité des logiciels à mesure que la pression des rançongiciels et les attentes en matière de sécurité des produits augmentent. La Loi sur la Cyber-Résilience de l'UE renforce ce changement en classant les cryptoprocesseurs sécurisés comme des produits critiques soumis à une évaluation de conformité et à des obligations de cybersécurité renforcées. Le commerce de détail devrait continuer à stimuler la demande grâce aux mises à niveau des points de vente et aux exigences de sécurité des paiements, bien que la croissance y reste plus lente que dans le secteur de la santé.

Analyse Géographique

L'Amérique du Nord détenait 38,2 % de la part du marché du module de plateforme de confiance (TPM) en 2025, ce qui en faisait le plus grand contributeur régional. Les États-Unis restent l'ancre car les attentes en matière d'approvisionnement fédéral, les besoins d'assurance cloud et les bases de sécurité des entreprises maintiennent le silicium certifié en demande constante. Une forte concentration de centres de données hyperscale soutient également un déploiement côté serveur plus important sur le marché du Module de Plateforme de Confiance (TPM). Le Canada ajoute une couche plus petite mais significative grâce aux programmes de gouvernement numérique et aux exigences de sécurité du secteur financier. La préférence de l'Amérique du Nord pour les sources de confiance contribue à préserver le pouvoir de fixation des prix pour les fournisseurs de TPM discrets qualifiés.

L'Asie-Pacifique devrait croître à un CAGR de 12,4 % de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché du module de plateforme de confiance (TPM). Le Japon, la Corée du Sud, la Chine et l'Inde contribuent tous à cette accélération grâce à une activité automobile, semi-conducteur et appareil connecté plus soutenue. Le déploiement de la norme GB 44495 en Chine élargit l'attrait de conformité pour l'électronique de véhicule sécurisée dans toute la région. La Corée du Sud illustre la profondeur de ce mouvement, avec la propriété intellectuelle de sécurité Rambus intégrée dans l'accélérateur d'IA automobile Eagle-N de BOS Semiconductors sur le procédé 5 nm de Samsung pour un démarrage authentifié et des mises à jour protégées par liaison radio. Le Forum Régional Japon du Trusted Computing Group montre également que l'engagement en matière de normes en Asie-Pacifique est suffisamment mature pour soutenir un déploiement plus large dans l'écosystème.

L'Europe est le deuxième marché régional en importance, avec l'Allemagne, le Royaume-Uni et la France comme principaux centres de demande. Les exigences de migration vers Windows 11 et la Loi sur la Cyber-Résilience de l'UE renforcent l'argument en faveur de racines de confiance matérielles certifiées pour les cas d'utilisation en matière de sécurité des entreprises et des produits. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des régions à un stade plus précoce où l'adoption est concentrée dans les projets gouvernementaux, de défense et de télécommunications plutôt que dans les cycles de renouvellement massifs des entreprises. Ces régions sont encore plus petites aujourd'hui, mais la numérisation des infrastructures et les investissements souverains en cybersécurité devraient soutenir un rôle plus large pour le marché du Module de Plateforme de Confiance (TPM) au fil du temps.

Paysage Concurrentiel

Le marché du Module de Plateforme de Confiance (TPM) reste modérément concentré dans le silicium discret, Infineon Technologies AG détenant un leadership structurel et STMicroelectronics, Nuvoton Technology et Microchip Technology formant le principal groupe secondaire. Cette hiérarchie est soutenue par l'expérience en matière de certification, les longs cycles de vie des produits et la capacité à répondre aux exigences des entreprises, de l'industrie et de l'automobile avec un approvisionnement fiable. Le rapport annuel 2025 d'Infineon a montré l'ampleur de cet avantage, avec 1 900 dépôts de brevets en 2025 et un portefeuille total de 29 700 brevets et demandes. Ce niveau de profondeur en R&D est important car la préparation post-quantique et le renouvellement des certifications deviennent plus centraux dans la sélection des fournisseurs. Le marché du Module de Plateforme de Confiance (TPM) continue donc de récompenser les acteurs établis qui combinent une conception sécurisée avec de longs historiques de validation.

Le lancement du TEGRION SLI22 d'Infineon en mars 2026 illustre comment les fournisseurs leaders défendent leurs parts grâce à la profondeur de certification et à la spécialisation automobile. Le contrôleur a combiné une protection de qualité automobile avec une sécurité post-quantique, renforçant la position d'Infineon dans les programmes de véhicules à définition logicielle. wolfSSL a suivi une voie différente en mai 2026 en publiant un TPM micrologiciel avec prise en charge de ML-DSA et ML-KEM pour les plateformes où le silicium discret compatible PQC n'est pas encore disponible commercialement. Cette démarche exerce une pression sur les fournisseurs exclusivement matériels dans les segments où les clients valorisent davantage la flexibilité de mise à niveau que l'isolation physique. Sur le marché du Module de Plateforme de Confiance (TPM), cela crée une division plus nette entre la demande discrète à haute assurance et les déploiements pilotés par le micrologiciel à croissance rapide.

Les fournisseurs de niveau intermédiaire et émergents se repositionnent également autour de l'efficacité de fabrication et de l'accès à l'écosystème. L'accord de mars 2026 de Nuvoton avec Tower Semiconductor pour restructurer TPSCo montre que l'optimisation de l'empreinte fait désormais partie du manuel de jeu concurrentiel. L'intégration de SecEdge au laboratoire d'inspection des systèmes d'IA NVIDIA Halos en mars 2026 montre également comment les fournisseurs de confiance basée sur le micrologiciel ciblent la robotique, l'automatisation industrielle, l'automobile et les systèmes médicaux grâce à des partenariats d'écosystème. Ces mouvements maintiennent le marché du Module de Plateforme de Confiance (TPM) suffisamment compétitif pour éviter une forte concentration, même si le leadership reste concentré parmi un groupe relativement restreint de fournisseurs établis de silicium de sécurité.

Leaders du Secteur du Module de Plateforme de Confiance (TPM)

Infineon Technologies AG

STMicroelectronics N.V.

Nuvoton Technology Corporation

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : wolfSSL a publié une implémentation autonome de TPM micrologiciel wolfTPM (fwTPM) avec une prise en charge complète de la cryptographie post-quantique, incluant ML-DSA-44/65/87 et ML-KEM-512/768/1024 conformément à la Spécification de Bibliothèque TCG TPM 2.0 v1.85, ciblant les MCU embarqués, les ECU automobiles, les plateformes Linux et les environnements RTOS où le silicium TPM discret avec prise en charge PQC native n'est pas encore disponible commercialement. La version a introduit les commandes TPM2_Encapsulate et TPM2_Decapsulate pour ML-KEM et une séquence complète de signature et de vérification pour ML-DSA, avec persistance des clés PQC entre les redémarrages du TPM.

- Mars 2026 : Infineon Technologies AG a lancé le TEGRION SLI22, un contrôleur de sécurité automobile 28 nm qui a reçu la certification Common Criteria EAL6+ de l'Office Fédéral Allemand pour la Sécurité de l'Information (BSI) et intègre la cryptographie post-quantique. Le contrôleur est le premier contrôleur de sécurité de qualité automobile au monde à atteindre ce niveau de certification, prend en charge la cryptographie hybride classique et PQC, et cible les applications eSIM, V2X et d'accès automobile nécessitant une conservation des données de 17 ans.

- Mars 2026 : Le micrologiciel SEC-TPM de SecEdge a été intégré au Laboratoire d'Inspection des Systèmes d'IA NVIDIA Halos, le premier laboratoire d'inspection accrédité par l'ANAB pour les systèmes physiques pilotés par l'IA. L'intégration fournit une racine de confiance ancrée dans le silicium, un démarrage mesuré, une identité d'appareil et une protection des modèles d'IA ancrée dans le matériel pour les déploiements en robotique, automatisation industrielle, automobile et médical, soutenant l'alignement avec IEC 62443 et la Loi sur la Cyber-Résilience de l'UE.

- Mars 2026 : Nuvoton Technology Corporation, Japon, et Tower Semiconductor ont annoncé un accord-cadre pour restructurer TPSCo, en vertu duquel Tower devrait assumer la pleine propriété et le contrôle de l'activité de la fab 12 pouces d'Uozu de TPSCo, tandis que l'activité de la fab 8 pouces de Tonami deviendra une filiale entièrement détenue par Nuvoton. Nuvoton Japan doit payer à Tower 25 millions USD à la clôture, la transaction devant se clôturer le 1er avril 2027, sous réserve des approbations réglementaires.

Portée du Rapport Mondial sur le Marché du Module de Plateforme de Confiance (TPM)

Le marché du Module de Plateforme de Confiance (TPM) désigne le secteur mondial axé sur le développement, la fabrication, l'intégration et la commercialisation de modules de sécurité matériels et logiciels qui fournissent des fonctions cryptographiques, un stockage sécurisé des clés, l'authentification des appareils, la vérification de l'intégrité de la plateforme et des capacités d'informatique de confiance dans les systèmes numériques connectés. Les solutions TPM sont déployées pour renforcer la sécurité des points de terminaison, des réseaux et des infrastructures en permettant le chiffrement, le démarrage sécurisé, l'attestation, la gestion des identités et la protection contre les accès non autorisés et les cybermenaces dans les environnements d'entreprise, industriels, automobiles et grand public.

Le Marché du Module de Plateforme de Confiance (TPM) est Segmenté par Type de TPM (TPM Discret (dTPM), TPM Intégré (iTPM/Technologie de Confiance de Plateforme), TPM Micrologiciel (fTPM) et TPM Virtuel (vTPM/Logiciel)), Interface Hôte (SPI/eSPI, I2C/I3C, LPC et PCIe/USB), Appareil d'Utilisation Finale (PC et Ordinateurs Portables, Serveurs et Plateformes de Centres de Données, Systèmes IoT et Embarqués, Électronique Automobile, Contrôle Industriel et Automatisation, Appareils Mobiles et Grand Public, et Autres Appareils d'Utilisation Finale), Secteur Vertical (IT et Télécommunications, BFSI, Santé et Sciences de la Vie, Gouvernement et Défense, Commerce de Détail et Commerce, et Autres Secteurs Verticaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| TPM Discret (dTPM) |

| TPM Intégré (iTPM/Technologie de Confiance de Plateforme) |

| TPM Micrologiciel (fTPM) |

| TPM Virtuel (vTPM/Logiciel) |

| SPI/eSPI |

| I2C/I3C |

| LPC |

| PCIe/USB |

| PC et Ordinateurs Portables |

| Serveurs et Plateformes de Centres de Données |

| Systèmes IoT et Embarqués |

| Électronique Automobile |

| Contrôle Industriel et Automatisation |

| Appareils Mobiles et Grand Public |

| Autres Catégories d'Appareils d'Utilisation Finale |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Commerce |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de TPM | TPM Discret (dTPM) | |

| TPM Intégré (iTPM/Technologie de Confiance de Plateforme) | ||

| TPM Micrologiciel (fTPM) | ||

| TPM Virtuel (vTPM/Logiciel) | ||

| Par Interface Hôte | SPI/eSPI | |

| I2C/I3C | ||

| LPC | ||

| PCIe/USB | ||

| Par Catégorie d'Appareil d'Utilisation Finale | PC et Ordinateurs Portables | |

| Serveurs et Plateformes de Centres de Données | ||

| Systèmes IoT et Embarqués | ||

| Électronique Automobile | ||

| Contrôle Industriel et Automatisation | ||

| Appareils Mobiles et Grand Public | ||

| Autres Catégories d'Appareils d'Utilisation Finale | ||

| Par Secteur Vertical | IT et Télécommunications | |

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Défense | ||

| Commerce de Détail et Commerce | ||

| Autres Secteurs Verticaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du Module de Plateforme de Confiance (TPM) ?

Le marché du Module de Plateforme de Confiance (TPM) est évalué à 3,63 milliards USD en 2026 et devrait atteindre 6,00 milliards USD d'ici 2031 à un CAGR de 10,60 %.

Quel format de TPM connaît la croissance la plus rapide ?

Le TPM virtuel est le type de TPM à la croissance la plus rapide, avec un CAGR projeté de 12,8 % de 2026 à 2031, soutenu par les déploiements cloud, de virtualisation et d'IA en périphérie.

Pourquoi Windows 11 est-il important pour la demande de TPM ?

Windows 11 maintient le TPM 2.0 comme exigence de sécurité fondamentale, ce qui transforme la migration du système d'exploitation en un cycle d'examen et de renouvellement matériel pour de nombreuses entreprises.

Quel segment d'utilisation finale stimule la prochaine phase de croissance ?

L'électronique automobile est le segment d'utilisation finale à la croissance la plus rapide, se développant à un CAGR de 12,3 % jusqu'en 2031 à mesure que les ECU sécurisés et les mises à jour logicielles authentifiées deviennent plus importants.

Quelle région mène l'adoption mondiale ?

L'Amérique du Nord était en tête avec une part de 38,2 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 12,4 % jusqu'en 2031.

Dernière mise à jour de la page le: