Taille et part du marché de la mémoire vive magnéto résistive (MRAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 18.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.72% CAGR |

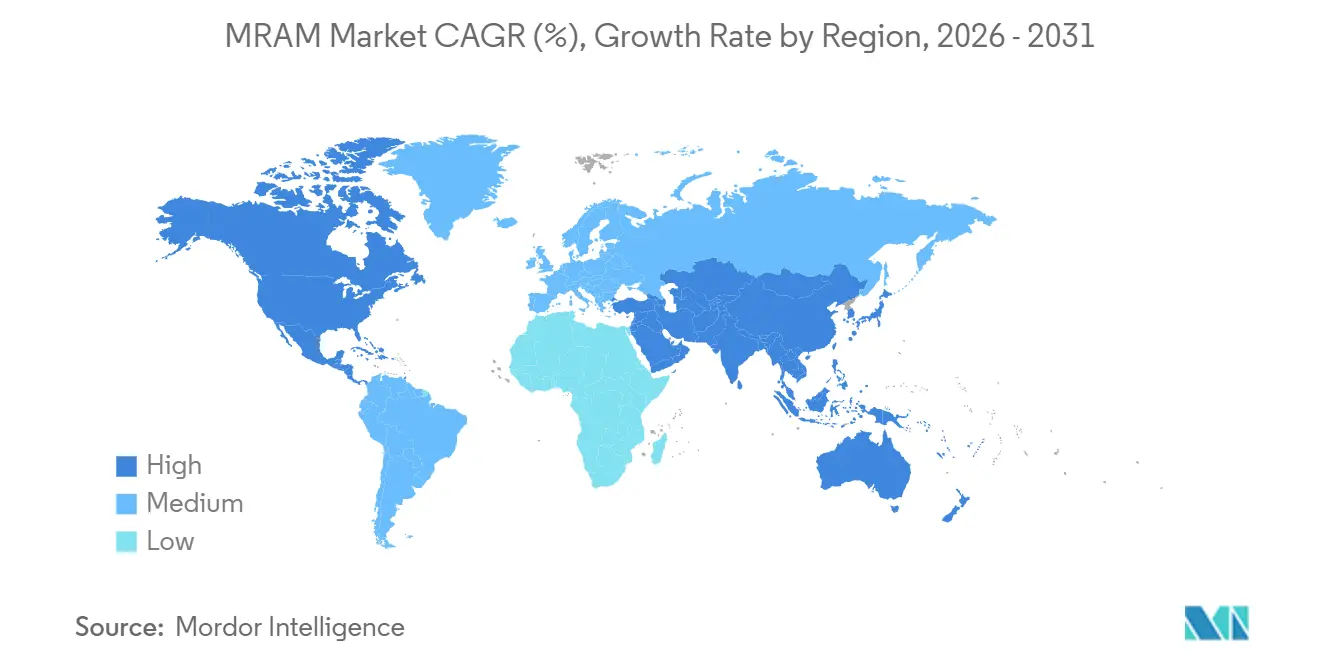

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

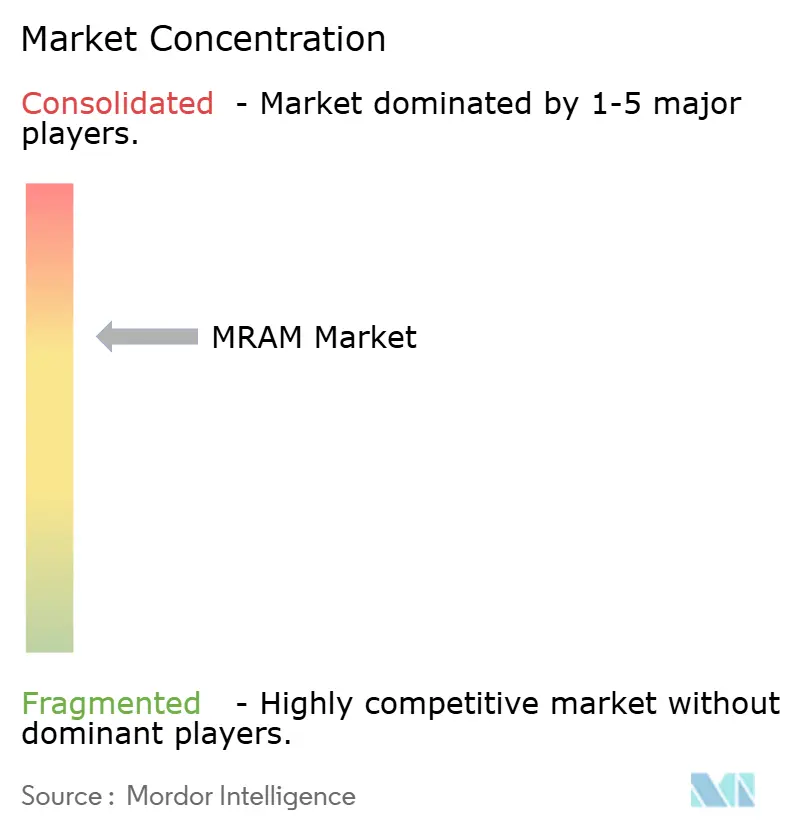

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire vive magnéto résistive (MRAM) par Mordor Intelligence

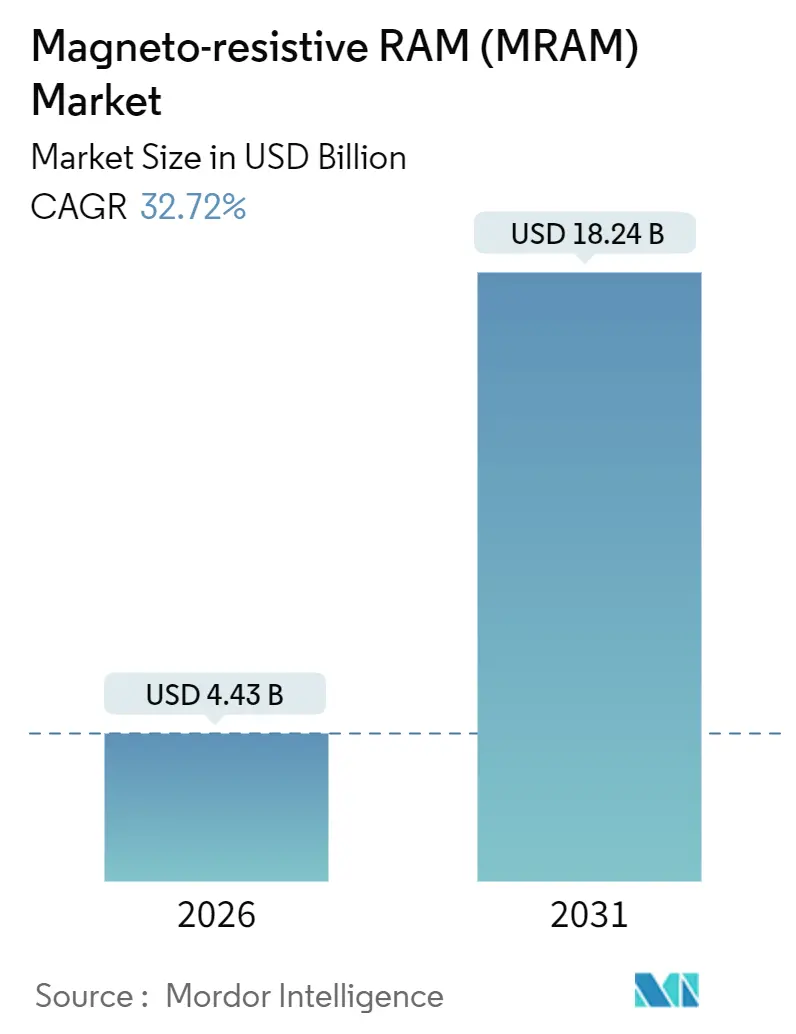

La taille du marché de la mémoire vive magnéto résistive (MRAM) s'élève à 4,43 milliards USD en 2026 et devrait atteindre 18,24 milliards USD d'ici 2031, avec une expansion à un TCAC de 32,72 % sur la période de prévision. Les mandats robustes de sécurité fonctionnelle dans l'électronique automobile, le déploiement rapide des nœuds périphériques IoT à contrainte de batterie, et l'essor de l'inférence d'intelligence artificielle embarquée qui bénéficie des architectures de calcul en mémoire constituent les principaux moteurs de croissance. Les fonderies en Asie-Pacifique ont qualifié des procédés embarqués à 22 nm et 28 nm qui associent des cellules MRAM à de la logique, réduisant le nombre de composants et permettant un fonctionnement instantané dans les contrôleurs à usage critique. En parallèle, des laboratoires de recherche en Europe et en Amérique du Nord commercialisent des mécanismes de commutation à contrôle de tension qui réduisent de moitié l'énergie d'écriture et poussent l'endurance au-delà de 10¹⁵ cycles. L'intensité concurrentielle se déplace donc des ventes matérielles pures vers la concession de licences de propriété intellectuelle et les services de conception qui monétisent le savoir-faire de procédé, le micrologiciel de contrôleur et les schémas de correction d'erreurs axés sur l'endurance.

Points clés du rapport

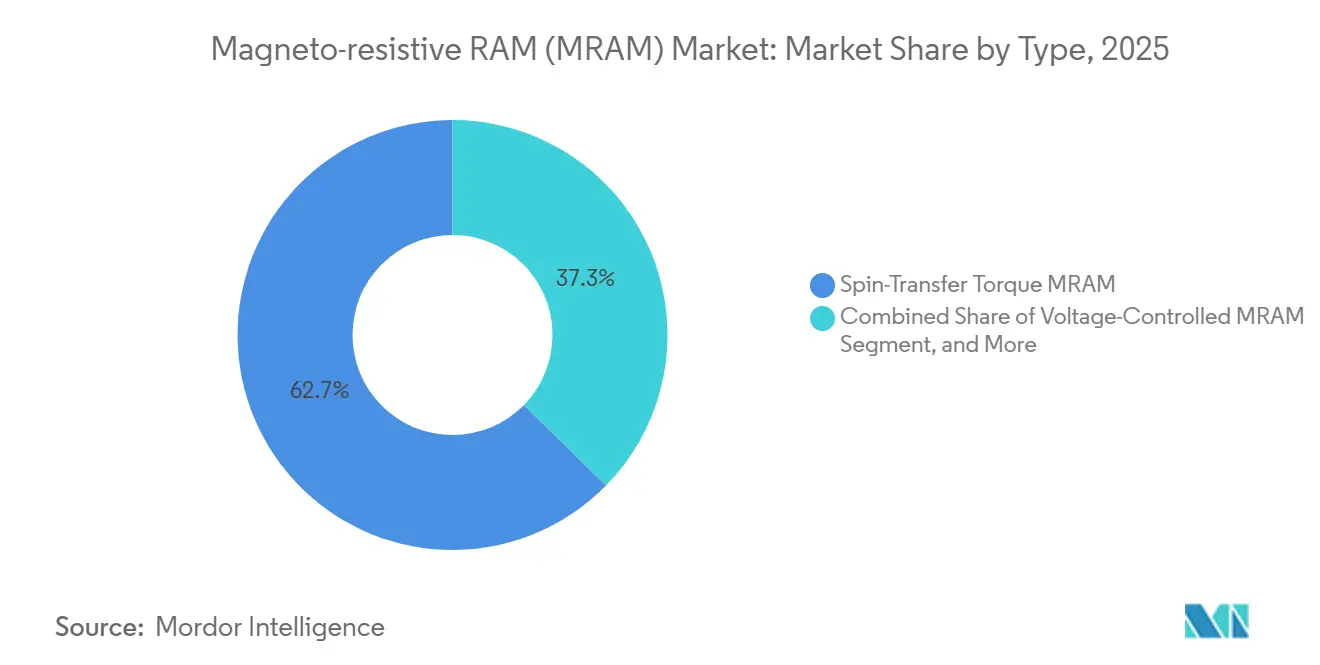

- Par type, le couple de transfert de spin a capturé 62,66 % de la part de marché de la mémoire vive magnéto résistive (MRAM) en 2025. La MRAM à contrôle de tension devrait se développer à un TCAC de 33,21 % jusqu'en 2031.

- Par offre, les dispositifs embarqués détenaient 62,00 % de la part de marché de la MRAM en 2025. Les cœurs IP et les services de conception devraient croître à un TCAC de 33,83 % jusqu'en 2031.

- Par nœud technologique, les procédés à 28 nm ou en dessous représentaient 46,00 % de la taille du marché de la MRAM en 2025 et devraient afficher un TCAC de 34,02 % jusqu'en 2031.

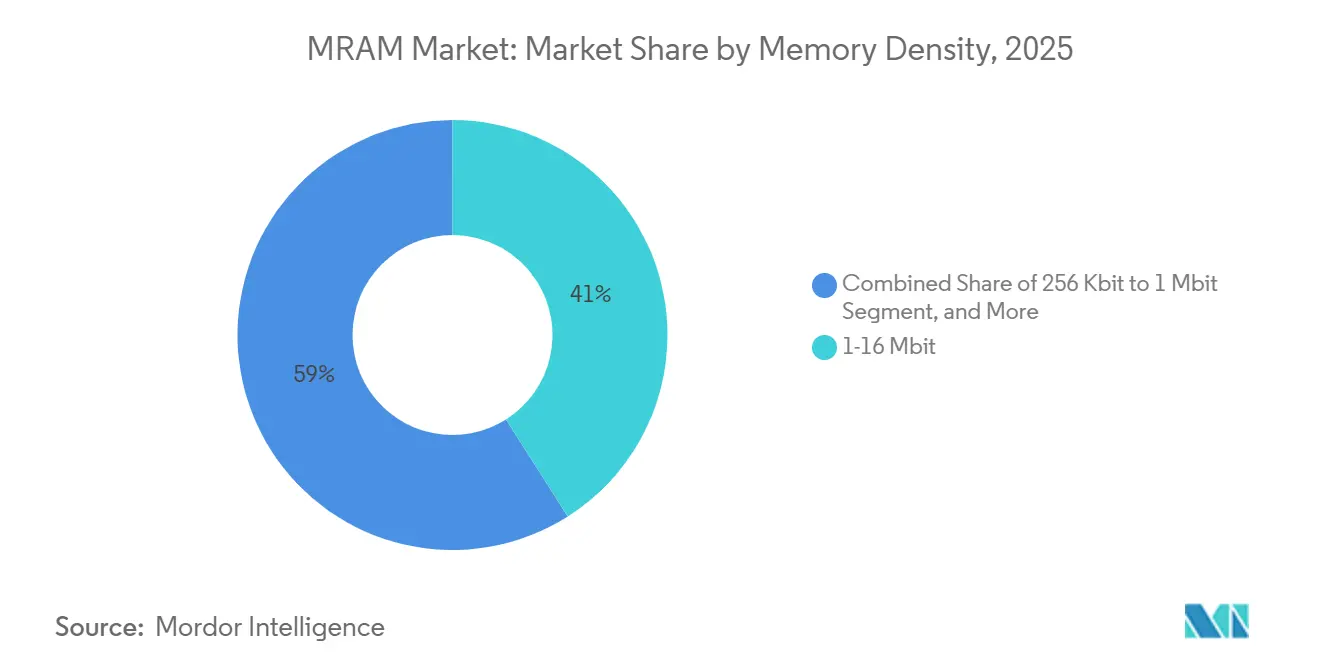

- Par densité mémoire, la plage 1-16 Mbit représentait 41 % de la taille du marché de la MRAM en 2025, et les dispositifs de moins de 256 Kbit devraient progresser à un TCAC de 34,21 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 48,00 % des revenus de 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 34,52 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mémoire vive magnéto résistive (MRAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des dispositifs IoT et périphériques | +6.50% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête des déploiements | Moyen terme (2-4 ans) |

| Adoption croissante dans les systèmes de sécurité fonctionnelle automobile | +5.80% | Asie-Pacifique (Japon, Corée du Sud, Chine), Europe (Allemagne), Amérique du Nord | Long terme (≥ 4 ans) |

| Miniaturisation croissante dans l'électronique grand public | +3.20% | Asie-Pacifique (Chine, Corée du Sud, Taïwan), Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement en tant que mémoire de classe stockage dans les centres de données | +4.10% | Amérique du Nord, Europe, Asie-Pacifique (Singapour, Hong Kong) | Moyen terme (2-4 ans) |

| Résistance aux radiations de niveau défense pour le calcul périphérique satellitaire | +2.90% | Amérique du Nord, Europe, Moyen-Orient (Israël), Asie-Pacifique (Japon) | Long terme (≥ 4 ans) |

| Tampons de mémoire non volatile embarquée pour les accélérateurs d'intelligence artificielle | +3.80% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête du développement de puces d'intelligence artificielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des dispositifs IoT et périphériques

L'automatisation industrielle, le comptage intelligent et les moniteurs de santé portables intègrent désormais un traitement local pour réduire la latence et protéger la confidentialité des données. Les composants de mémoire vive magnéto résistive (MRAM) à interface octale offrent un débit de 400 Mo/s, remplaçant la SRAM à pile de secours et éliminant les supercondensateurs. Les fabricants de microcontrôleurs indiquent une consommation en veille inférieure de 90 % à celle de la mémoire flash, permettant une durée de vie de cinq ans pour les capteurs de surveillance d'état. La haute endurance signifie que les concepteurs n'ont plus besoin de provisionner un micrologiciel de nivellement de l'usure, économisant ainsi un précieux espace en mémoire morte. À mesure que les empreintes des composants rétrécissent, davantage de cartes périphériques adoptent des matrices MRAM qui partagent le rail d'alimentation avec les blocs logiques, supprimant les traducteurs de tension au niveau de la carte et réduisant le coût de la nomenclature.[1]Everspin Technologies, "PERSYST xSPI STT-MRAM," everspin.com

Adoption croissante dans les systèmes de sécurité fonctionnelle automobile

Les contrôleurs de groupe motopropulseur et ADAS doivent conserver les données de calibration à travers les cycles d'allumage sans latence ni surcharge de nivellement de l'usure. La MRAM embarquée dans les microcontrôleurs FinFET à 16 nm prend en charge les objectifs de sécurité ISO 26262 ASIL-D tout en fonctionnant de -40 °C à +125 °C. L'endurance d'écriture illimitée évite les défaillances sur le terrain susceptibles de déclencher des rappels coûteux. Les unités de gestion de batterie pour véhicules électriques écrivent des journaux d'état de charge des milliers de fois par seconde, un cycle de service que la mémoire flash traditionnelle ne peut pas soutenir. Les semi-conducteurs automobiles migrant vers 22 nm et en dessous, les cellules MRAM évoluent en parallèle, offrant des densités de plusieurs mégabits dans des zones de puce très contraintes.[2]NXP Semiconductors, "S32K5 MCU Introduction," nxp.com

Miniaturisation dans l'électronique grand public

Les smartphones, les appareils portables et les casques de réalité augmentée exigent une mémoire à faible fuite pour prolonger la durée de vie de la batterie tout en maintenant le micrologiciel instantanément accessible après un sommeil profond. La mémoire vive magnéto résistive (MRAM) embarquée dans les processeurs d'application à 14 nm élimine le besoin de puces NOR flash séparées, libérant de l'espace sur la carte pour des batteries plus grandes ou des capteurs supplémentaires. Des temps de réveil inférieurs à 10 µs améliorent l'expérience utilisateur dans les écouteurs à activation vocale et les trackers de santé. La consolidation des composants réduit la masse globale de l'appareil, permettant des facteurs de forme plus légers qui séduisent les consommateurs sensibles au style.

Tampons de mémoire non volatile embarquée pour les accélérateurs d'intelligence artificielle

Les moteurs d'inférence périphériques stockent les poids des modèles dans la MRAM, permettant des opérations de calcul en mémoire qui réduisent d'un ordre de grandeur l'énergie consommée par les mouvements de données. Des puces analogiques prototypes affichent une puissance 10 fois inférieure à celle des conceptions à base de SRAM et maintiennent l'inférence après une coupure de courant, ce qui est essentiel pour les drones autonomes et les robots industriels qui doivent redémarrer en toute sécurité. Les accords de services d'ingénierie indiquent une traction commerciale, les fournisseurs de MRAM adaptant l'IP de contrôleur aux réseaux de neurones convolutifs et aux blocs de transformateurs. À mesure que les paramètres des modèles gonflent, les matrices MRAM embarquées à 16 nm et en dessous livrent des centaines de mégabits sans subir les pénalités de fuite en veille observées dans l'eDRAM.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de fabrication du procédé MTJ perpendiculaire | -2.40% | Mondial, avec un impact plus élevé dans les régions dépourvues d'infrastructure de fonderie avancée | Moyen terme (2-4 ans) |

| Concurrence des technologies NVM alternatives | -2.10% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête du développement de la ReRAM et de la PCM | Court terme (≤ 2 ans) |

| Variabilité du rendement aux nœuds sub-28 nm | -1.80% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en outillage | -1.30% | Mondial, avec des dépendances vis-à-vis des fournisseurs d'équipements de gravure par faisceau d'ions et de dépôt | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de fabrication du procédé MTJ perpendiculaire

Les empilements de jonctions tunnel magnétiques perpendiculaires ajoutent jusqu'à 40 étapes de fin de ligne, notamment la gravure par faisceau d'ions et le dépôt d'oxyde de magnésium sous ultra-haute vide. Les équipements coûtent des millions de dollars américains et exigent un contrôle de la surface à l'échelle sub-angström, portant les coûts au niveau de la tranche à environ le double de ceux de la mémoire flash embarquée à des nœuds comparables. Seules quelques fonderies ont qualifié ces modules, ce qui limite l'offre et maintient les prix de vente moyens élevés. Tant que les fournisseurs d'équipements n'élargissent pas la disponibilité et qu'une capacité de deuxième source n'émerge pas, les équipementiers restent prudents quant à l'approvisionnement unique pour les mémoires critiques.

Concurrence des technologies NVM alternatives

La mémoire vive résistive et la mémoire à changement de phase promettent un coût au bit plus faible et une endurance similaire, notamment dans les microcontrôleurs qui n'exigent pas la résistance aux radiations qu'offre la MRAM. Une fonderie de premier plan prévoit une production en grand volume de ReRAM sur sa ligne 22FDX+ à partir de 2026, créant une pression sur les prix pour les options non volatiles embarquées. Des articles de référence font état de vitesses d'écriture inférieures à 10 ns et d'une durabilité de 10⁹ cycles pour les cellules à changement de phase, réduisant l'écart de performance. Si ces technologies atteignent la parité en termes de rétention et d'endurance, les fournisseurs de mémoire vive magnéto résistive (MRAM) pourraient devoir se repositionner vers les niches aérospatiale, défense et calcul d'intelligence artificielle, où la latence déterministe et l'immunité aux radiations restent des facteurs de différenciation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la MRAM à couple de transfert de spin domine, la MRAM à contrôle de tension accélère

Les dispositifs à couple de transfert de spin ont capturé 62,66 % de la part de marché de la mémoire vive magnéto résistive (MRAM) en 2025, grâce à des flux qualifiés à 22 nm et 28 nm qui satisfont aux normes de fiabilité automobile et industrielle. La MRAM à bascule persiste dans les systèmes à températures extrêmes, tels que les capteurs de champ pétrolier, car sa géométrie dans le plan tolère des excursions à 200 °C. La commutation à contrôle de tension réduit le courant d'écriture d'environ 50 %, un avantage décisif pour les accélérateurs d'intelligence artificielle périphériques, et devrait afficher un TCAC de 33,21 % jusqu'en 2031. Le couple de spin-orbite reste dans le domaine de la recherche, mais ses chemins de lecture-écriture découplés suggèrent une endurance d'écriture dépassant 10¹⁵ cycles, le positionnant comme successeur à long terme.

La dynamique d'adoption s'avère à deux niveaux. Les contrôleurs grand public favorisent la MRAM à couple de transfert de spin mature pour les programmes à court terme, tandis que les startups d'intelligence artificielle s'engagent avec des fonderies de recherche pour prototyper des matrices à contrôle de tension qui réduisent drastiquement l'énergie par inférence. Les feuilles de route sectorielles indiquent des lignes pilotes de MRAM à contrôle de tension à 14 nm d'ici 2028. Si la montée en rendement se déroule comme prévu, le marché de la MRAM pourrait migrer vers cette topologie pour les processeurs grand public à haut volume, renforçant la cadence de rafraîchissement architectural deux fois par décennie de la technologie.

Par offre : l'embarqué en tête, la concession de licences IP en forte hausse

Les variantes embarquées représentaient 62,00 % de la part du marché de la mémoire vive magnéto résistive (MRAM) en 2025, car elles s'intègrent directement dans les plaquettes logiques, éliminant les boîtiers externes et améliorant la fiabilité du système. Les composants série autonomes desservent encore les cartes de modernisation industrielle nécessitant un remplacement compatible broche à broche de la SRAM parallèle. La taille du marché de la MRAM pour les cœurs IP et les services de conception devrait cependant se développer à un TCAC de 33,83 %, reflétant la demande des entreprises sans usine propre à concéder sous licence des macros de mémoire durcie sans posséder de masques. Les entreprises d'IP de contrôleur regroupent des moteurs de correction d'erreurs qui atténuent la dérive du taux d'erreurs binaires à sub-28 nm, facilitant la qualification pour les cibles automobiles ASIL-D.

Alors que de plus en plus d'équipementiers adoptent les chiplets et l'intégration hétérogène, les macros IP de MRAM peuvent être intégrés dans un réticule sur des interposeurs avancés, raccourcissant les cycles de conception. Les fournisseurs pivotent ainsi des revenus de composants vers des redevances de type rente, reflétant la transition qu'ARM a catalysée dans les cœurs de processeur. Ce changement structurel soutient des marges brutes plus saines malgré la baisse des prix au bit dans les densités génériques.

Par nœud technologique : le sub-28 nm évolue, les nœuds historiques persistent

Les nœuds à 28 nm ou en dessous ont généré 46,00 % de la taille du marché de la mémoire vive magnéto résistive (MRAM) en 2025 et évoluent vers un TCAC de 34,02 %, car les puces automobiles et d'intelligence artificielle de pointe sont avides de densité plus élevée. Un microcontrôleur FinFET à 16 nm intègre désormais plus de 8 Mo de stockage de code non volatile dans la même empreinte de puce qui contenait 2 Mo sur 40 nm, prouvant l'avantage de densité. Pourtant, les flux historiques à 55 nm et 40 nm restent indispensables pour les satellites à durcissement aux radiations et les entraînements industriels à température extrême où des géométries plus grandes améliorent la robustesse.

Les fonderies monétisent les deux extrémités du spectre. Les plaquettes premium sur les nœuds EUV ciblent les produits phares grand public, tandis que les lignes à 65 nm entièrement amorties captent les programmes industriels à longue traîne avec des cycles de vie de 15 ans. La bifurcation soutient une demande globale stable de plaquettes, amortissant le marché de la MRAM contre les oscillations cycliques dans tout secteur d'utilisation finale unique.

Par densité mémoire : la plage 1-16 Mbit est l'ancre, le sub-256 Kbit accélère

Les densités entre 1 Mbit et 16 Mbit détenaient 41,00 % de part du marché de la mémoire vive magnéto résistive (MRAM) en 2025, plébiscitées par les unités de contrôle automobile et les automates programmables qui enregistrent des données de calibration. En dessous de 256 Kbit, la croissance est la plus rapide, dépassant un TCAC de 34,21 %, car les étiquettes intelligentes, les capteurs de pression des pneus et les patchs médicaux jetables n'ont besoin que de quelques kilooctets de micrologiciel mais doivent éliminer la fuite en veille. À l'autre extrême, les dispositifs série à 128 Mbit tamponnent désormais les écritures des SSD d'entreprise, tandis que les puces de classe gigabit ciblent la journalisation des métadonnées en centre de données et les plateformes de calcul périphérique satellitaire.

La segmentation confirme un profil de demande en haltère. Les composants à très faible densité prolifèrent dans des milliards de nœuds de capteurs, tandis que les composants haute densité captent les sockets de stockage et d'aérospatiale à forte marge. Les composants à densité moyenne restent le cheval de bataille qui soutient les taux d'utilisation des fonderies.

Par application : l'automobile en tête, l'IoT en forte hausse

L'électronique automobile a contribué à hauteur de 29,00 % des revenus de 2025, ancrée par les modules de contrôle de la stabilité et de gestion des batteries. Les victoires de conception auprès de plusieurs fournisseurs de rang un sous-tendent des volumes stables tout au long de la décennie, car les durées de vie des plateformes dépassent sept ans. Les dispositifs IoT et de calcul périphérique devraient cependant afficher un TCAC de 33,57 %, dépassant tous les autres segments. Les compteurs intelligents sont désormais livrés avec la MRAM pour conserver les registres d'utilisation cumulée même si les installateurs coupent l'alimentation brusquement. Les patchs ECG portables exploitent la capture instantanée par la MRAM des rafales de données à haute fréquence sans risquer de corruption lors de la décharge de la batterie.

Le stockage d'entreprise, l'instrumentation de santé, les robots industriels et l'authentification par carte intelligente forment ensemble un deuxième niveau équilibré de demande. Chaque niche valorise la combinaison unique d'endurance, de tolérance aux chocs et de sécurité en cas de panne d'alimentation de la MRAM, isolant le marché de la mémoire vive magnéto résistive (MRAM) de la dépendance à un seul secteur vertical.

Analyse géographique

Marché de la MRAM en Amérique du Nord

L'Asie-Pacifique a généré 48,00 % des revenus du marché de la mémoire vive magnéto résistive (MRAM) en 2025, reflétant la forte capacité de fonderie à Taïwan et en Corée du Sud et la demande croissante de semi-conducteurs automobiles en Chine. Les incitations gouvernementales, telles que le programme de 27 millions USD de la Corée du Sud qui finance 48 projets de mémoire, accélèrent les ajustements de procédé et les remplacements de masques. La collaboration au Japon entre une université de premier plan et une fonderie régionale amène la production pilote de MRAM à contrôle de tension sur le territoire national, renforçant la résilience de la chaîne d'approvisionnement dans un contexte d'incertitude géopolitique.

Le Moyen-Orient devrait afficher le TCAC régional le plus élevé à 34,52 % entre 2026 et 2031. Le cluster fabless dynamique d'Israël ancre les talents en conception, tandis que les nations du Golfe canalisent les fonds souverains vers des parcs de semi-conducteurs qui attirent les startups de mémoire. Les exigences de niveau défense pour les constellations de satellites s'alignent sur la tolérance aux radiations de la MRAM, créant une demande pérenne même lorsque les courbes de coûts s'améliorent.

L'Amérique du Nord reste essentielle pour les déploiements aérospatiaux et en centres de données. Les fabricants basés en Arizona ont enregistré une croissance à deux chiffres des revenus en 2025 provenant de composants qualifiés pour l'espace, et les programmes fédéraux des États-Unis subventionnent les tests de composants en orbite terrestre basse. L'Europe s'appuie sur sa chaîne d'approvisionnement automobile en Allemagne et sur des centres de recherche et développement avancés en Belgique pour piloter des empilements MTJ perpendiculaires en dessous de 20 nm. Les deux régions garantissent conjointement que l'approvisionnement mondial en dispositifs MRAM s'étend sur au moins trois continents, atténuant les chocs d'approvisionnement d'une région unique.[3]Ministère du Commerce, de l'Industrie et de l'Énergie de Corée du Sud, "Annonce du financement de la R&D en mémoire," motie.go.kr

Paysage concurrentiel

Les cinq plus grands fournisseurs commandent environ 45 % de la part de marché de la MRAM, indiquant une concentration modérée. Deux fournisseurs spécialisés se concentrent sur des modèles d'affaires de composants discrets et de propriété intellectuelle, tandis que trois fonderies mondiales embarquent la MRAM dans des procédés logiques grand public. Les mouvements stratégiques en 2025 comprenaient un contrat de services d'ingénierie d'une valeur de 4,1 millions USD pour adapter des architectures de calcul en mémoire et une annonce de ReRAM 22FDX+ qui intensifie la concurrence inter-technologique. Les équipementiers de premier plan citent l'endurance et la latence déterministe comme raisons de s'approvisionner auprès de deux sources de MRAM malgré l'avantage de coût de la ReRAM.

Les fabricants de dispositifs intégrés exploitent leur échelle pour faire évoluer les nœuds qualifiés de 28 nm à 16 nm. Pendant ce temps, les startups sécurisent des tours de financement par capital-risque en se spécialisant dans la physique à contrôle de tension ou à couple de spin-orbite qui promettent des économies d'énergie radicales. Les dépôts de brevets sur l'ingénierie des empilements spintroniques ont fortement augmenté en 2025, signalant que la différenciation pivote désormais sur l'IP de procédé plutôt que sur les structures de cellules de base.

Les futurs champs de bataille incluent les accélérateurs périphériques d'intelligence artificielle, où des tampons MRAM unifiés peuvent effondrer les hiérarchies SRAM et DRAM, et l'électronique de défense à durcissement aux radiations, où les fournisseurs de MRAM déjà établis possèdent des données de qualification héritées.

Leaders du secteur de la mémoire vive magnéto résistive (MRAM)

Honeywell International Inc.

Infineon Technologies AG

Intel Corporation

Avalanche Technology Inc.

Samsung Electronics Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : NXP a dirigé un tour de Série A de 17,5 millions USD dans RAAAM Memory, basée en Israël, ciblant la MRAM à couple de spin-orbite.

- Octobre 2025 : Everspin s'est associé à Quintauris pour étendre la distribution européenne des dispositifs MRAM de qualité automobile.

- Octobre 2025 : Renesas a lancé les microcontrôleurs RA8M2 et RA8D2 avec MRAM embarquée pour l'automatisation industrielle et l'électronique grand public.

- Août 2025 : GlobalFoundries a introduit la ReRAM 22FDX+ pour une production en volume en 2026.

Portée du rapport mondial sur le marché de la mémoire vive magnéto résistive (MRAM)

La mémoire vive magnéto résistive (MRAM) est une méthode non volatile de stockage de bits de données en mémoire à accès aléatoire utilisant des états magnétiques plutôt que des charges électriques, ce qui la distingue de la mémoire vive dynamique (DRAM) et de la mémoire vive statique (SRAM), car celles-ci ne maintiennent les données que lorsque l'alimentation est appliquée.

Le marché de la mémoire vive magnéto résistive (MRAM) est segmenté par type (MRAM à bascule et MRAM à couple de transfert de spin), application (électronique grand public, robotique, automobile, stockage d'entreprise, et aérospatiale et défense), et géographie.

Le rapport sur le marché de la MRAM est segmenté par type (MRAM à bascule, MRAM à couple de transfert de spin, MRAM à contrôle de tension, MRAM à couple de spin-orbite), offre (autonome, embarqué, cœurs IP et services de conception), nœud technologique (≤28 nm, 28-40 nm, 40-65 nm, >65 nm), densité mémoire (<256 Kbit, 256 Kbit-1 Mbit, 1-16 Mbit, >16 Mbit), application (électronique grand public, automatisation industrielle et robotique, stockage d'entreprise, électronique automobile, aérospatiale et défense, dispositifs de santé, dispositifs IoT et de calcul périphérique, carte intelligente et RFID), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| MRAM à bascule |

| MRAM à couple de transfert de spin |

| MRAM à contrôle de tension |

| MRAM à couple de spin-orbite |

| Autonome |

| Embarqué |

| Cœurs IP, services de conception |

| Inférieur ou égal à 28 nm |

| 28-40 nm |

| 40-65 nm |

| Supérieur à 65 nm |

| Inférieure à 256 Kbit |

| 256 Kbit-1 Mbit |

| 1-16 Mbit |

| Supérieure à 16 Mbit |

| Électronique grand public |

| Automatisation industrielle et robotique |

| Stockage d'entreprise |

| Électronique automobile |

| Aérospatiale et défense |

| Dispositifs de santé |

| Dispositifs IoT et de calcul périphérique |

| Carte intelligente et RFID |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | MRAM à bascule | |

| MRAM à couple de transfert de spin | ||

| MRAM à contrôle de tension | ||

| MRAM à couple de spin-orbite | ||

| Par offre | Autonome | |

| Embarqué | ||

| Cœurs IP, services de conception | ||

| Par nœud technologique | Inférieur ou égal à 28 nm | |

| 28-40 nm | ||

| 40-65 nm | ||

| Supérieur à 65 nm | ||

| Par densité mémoire | Inférieure à 256 Kbit | |

| 256 Kbit-1 Mbit | ||

| 1-16 Mbit | ||

| Supérieure à 16 Mbit | ||

| Par application | Électronique grand public | |

| Automatisation industrielle et robotique | ||

| Stockage d'entreprise | ||

| Électronique automobile | ||

| Aérospatiale et défense | ||

| Dispositifs de santé | ||

| Dispositifs IoT et de calcul périphérique | ||

| Carte intelligente et RFID | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché de la MRAM entre 2026 et 2031 ?

Le marché de la MRAM devrait se développer à un TCAC de 32,72 % durant la période 2026-2031.

Quelle région a contribué aux revenus les plus élevés en 2025 ?

L'Asie-Pacifique a généré 48,00 % des revenus mondiaux en 2025, portée par une forte capacité de fonderie et la demande automobile.

Pourquoi la MRAM gagne-t-elle du terrain dans l'électronique automobile ?

La MRAM embarquée satisfait aux exigences de sécurité fonctionnelle ISO 26262, offre un comportement à démarrage instantané et fournit une endurance d'écriture illimitée, essentielle pour les contrôleurs de gestion de batterie et ADAS.

Comment les dispositifs MRAM à contrôle de tension améliorent-ils l'efficacité énergétique ?

La MRAM à contrôle de tension commute par modulation de champ électrique plutôt que par courant polarisé en spin, réduisant l'énergie d'écriture d'environ 50 % tout en maintenant une vitesse sub-nanoseconde.

Quelle menace concurrentielle représentent les mémoires alternatives ?

La mémoire vive résistive et la mémoire à changement de phase visent à surclasser la MRAM sur le coût, mais accusent encore un retard en termes de latence déterministe et de tolérance aux radiations valorisées dans les applications aérospatiales, automobiles et d'intelligence artificielle périphérique.

Quel segment de densité croît le plus rapidement ?

Les dispositifs sub-256 Kbit devraient afficher le TCAC le plus élevé, portés par les capteurs IoT à ultra-faible consommation et les étiquettes intelligentes qui n'ont besoin que de quelques kilooctets de stockage de code non volatile sans fuite en veille.

Dernière mise à jour de la page le: