Taille et Part du Marché des Systèmes de Coopération Homme Machine de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

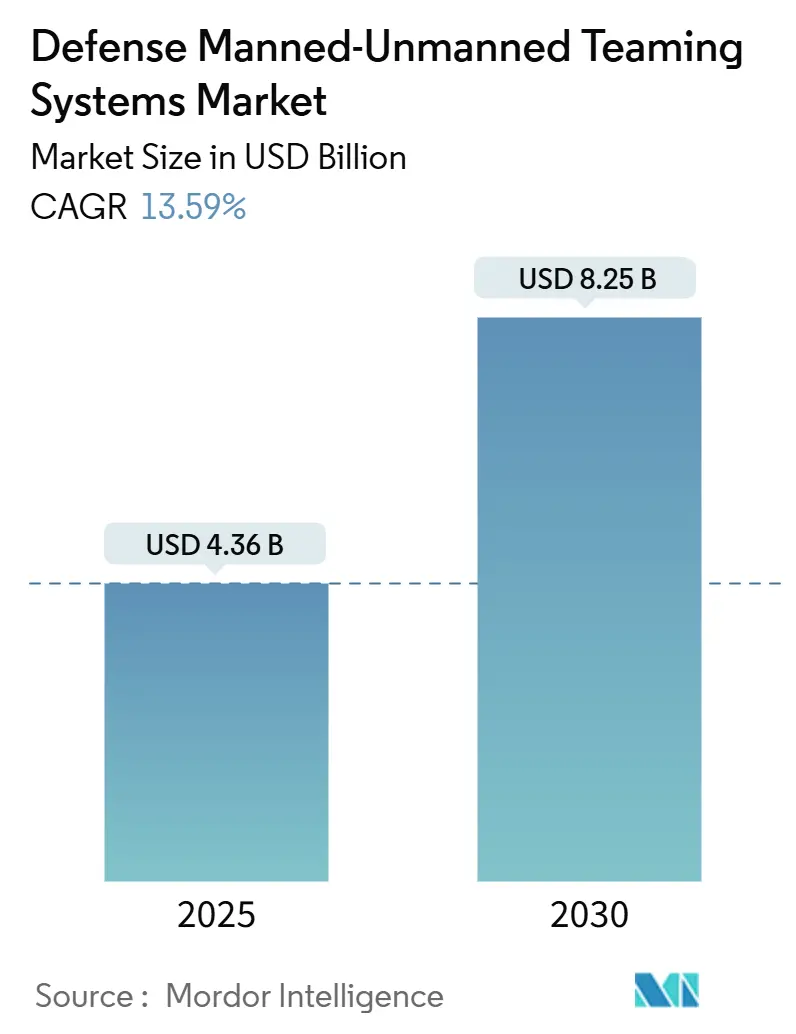

| Taille du Marché (2025) | 4.36 Milliards de dollars |

| Taille du Marché (2030) | 8.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.59% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Coopération Homme Machine de Défense par Mordor Intelligence

La taille du marché des systèmes de coopération homme-machine de défense (MUM-T) est estimée à 4,36 milliards USD en 2025 et devrait atteindre 8,25 milliards USD d'ici 2030, représentant un CAGR de 13,59 %. La dynamique découle des évolutions doctrinales mettant l'accent sur les opérations homme-machine distribuées, l'intelligence artificielle (IA) en rapide évolution et les communications sécurisées à faible latence reliant les plateformes avec équipage et autonomes dans tous les domaines de combat. Le financement accéléré de l'architecture de commandement et de contrôle interdomaines (JADC2) du Pentagone, les mandats de modernisation des aéronefs à voilure tournante de l'OTAN et les succès des démonstrations d'ailes loyales élargissent le marché des systèmes MUM-T de défense au-delà des programmes aérospatiaux traditionnels vers les arènes terrestres et maritimes. Les mises à niveau définies par logiciel rythment désormais les déploiements de capacités, réduisant le délai entre le concept et la mise en service et permettant aux ministères de la défense de tirer parti des cycles d'innovation de l'IA commerciale dans les durées de vie des plateformes traditionnelles. Parallèlement, les coûts de renforcement cybernétique et de certification des flottes mixtes tempèrent l'adoption à court terme, contraignant les fournisseurs à concevoir des modules de sécurité modulaires capables de résister aux environnements électromagnétiques contestés sans exclure les forces alliées de moindre envergure du marché.

Principaux Enseignements du Rapport

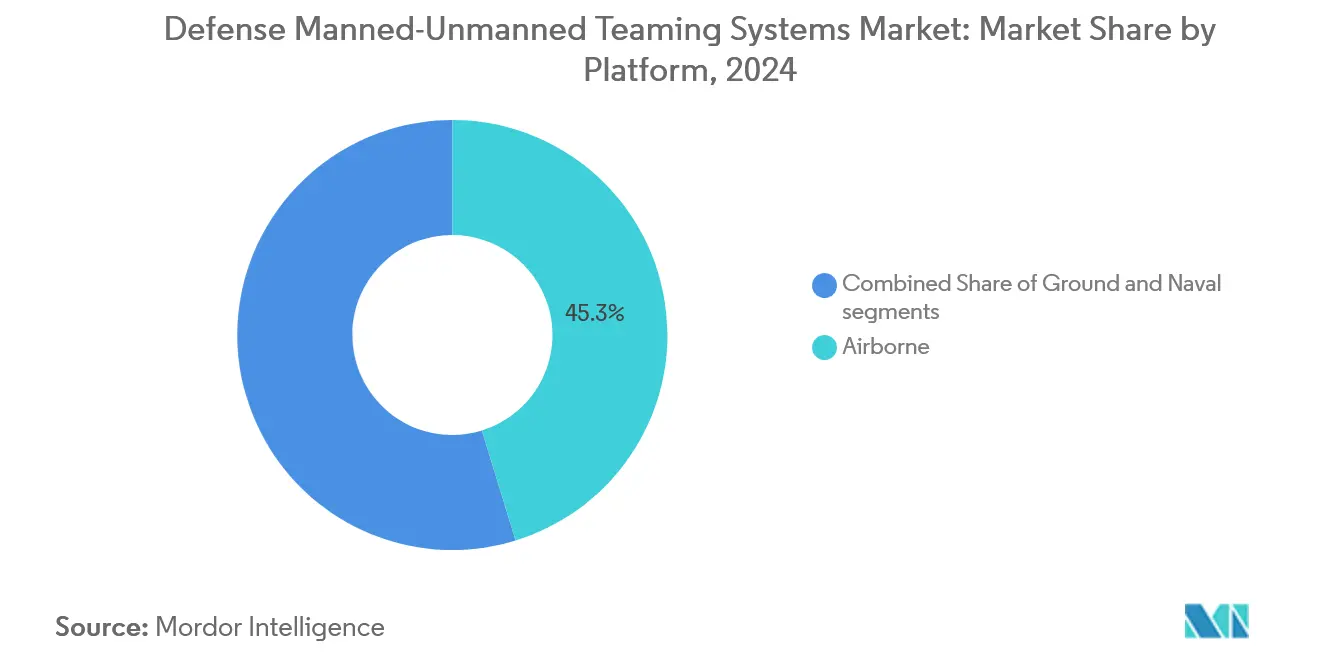

- Par plateforme, les systèmes aéroportés ont dominé avec une part de 45,25 % du marché des systèmes de coopération homme-machine de défense en 2024, tandis que les solutions navales ont enregistré le CAGR projeté le plus rapide à 15,71 % jusqu'en 2030.

- Par niveau d'autonomie, l'autonomie collaborative (LOA 3) a capturé 42,75 % de la part du marché des systèmes MUM-T de défense en 2024 ; l'autonomie en essaim (LOA 5) est en bonne voie pour un CAGR de 15,71 % jusqu'en 2030.

- Par offre, le matériel représentait 55,32 % de la taille du marché des systèmes MUM-T de défense en 2024, tandis que les solutions logicielles devraient se développer à un CAGR de 14,91 %.

- Par application, le renseignement, la surveillance et la reconnaissance (ISR) dominait avec une part de revenus de 45,69 % en 2024 ; les opérations de combat progressent à un CAGR de 14,52 % jusqu'en 2030.

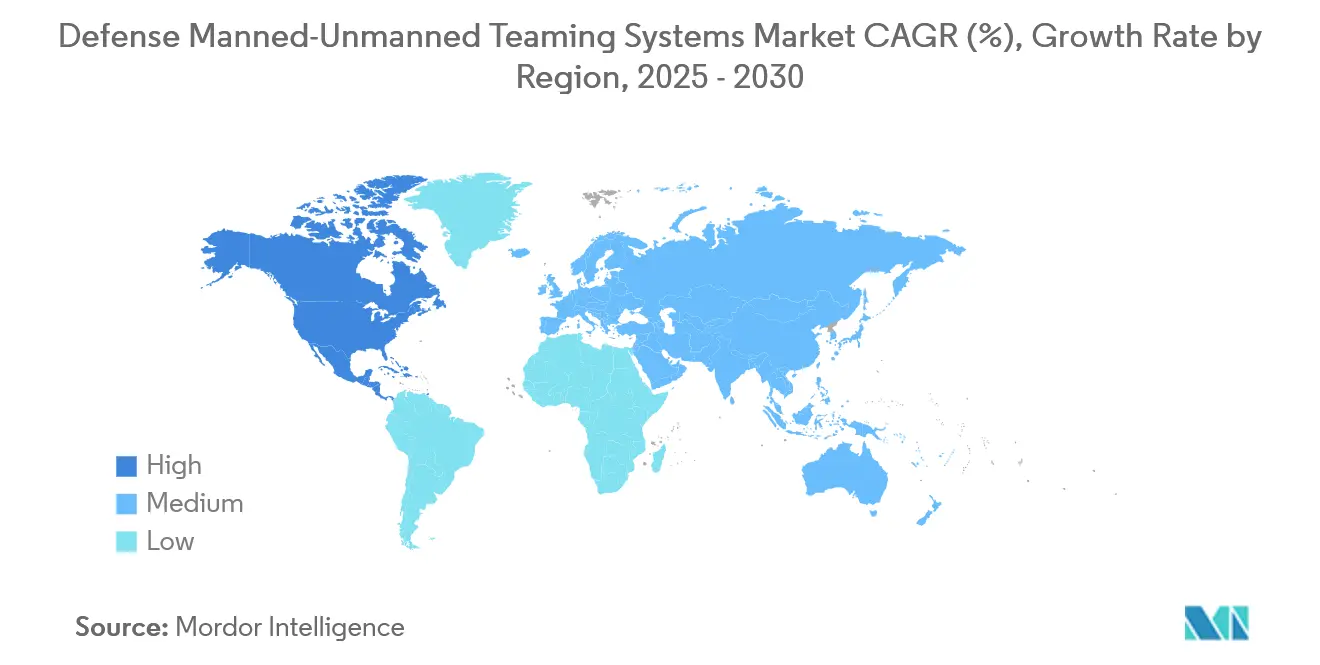

- Par géographie, l'Amérique du Nord était en tête avec 38,22 % des revenus mondiaux en 2024 et devrait enregistrer le CAGR régional le plus élevé de 16,23 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Systèmes de Coopération Homme Machine de Défense

Analyse de l'Impact des Moteurs*

| Moteur | (±) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement rapide d'aéronefs de combat à pilotage optionnel | +2.8% | Amérique du Nord et Europe, répercussions vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse du financement JADC2 du ministère de la Défense américain | +3.1% | Mondial, accent sur l'Amérique du Nord et l'Indo-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'intégration des aéronefs à voilure tournante de nouvelle génération (NGRC) de l'OTAN | +2.9% | Europe et alliés de l'OTAN, nations partenaires | Moyen terme (2 à 4 ans) |

| Algorithmes d'essaimage alimentés par l'IA permettant une coopération à faible latence | +2.7% | Mondial, en avance en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de dissuasion indo-pacifiques financés par le Quad | +1.8% | Cœur Asie-Pacifique, nations alliées | Long terme (≥ 4 ans) |

| Demande croissante d'opérations de combat intégrées homme-machine | +0,5 | Mondial, accent sur l'Amérique du Nord et l'Indo-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide d'Aéronefs de Combat à Pilotage Optionnel

Le déploiement rapide d'aéronefs de combat à pilotage optionnel stimule le marché des systèmes MUM-T de défense, car les armées recherchent des plateformes flexibles pouvant basculer entre les modes avec et sans pilote. Le contrat de 20 milliards USD pour le programme de domination aérienne de nouvelle génération (NGAD) soutient la démarche du Pentagone vers des aéronefs pouvant alterner entre modes avec équipage et sans équipage, réduisant les coûts de formation, prolongeant l'endurance des missions et protégeant les pilotes des frappes de pénétration à haut risque.[1]Boeing, "Boeing Awarded NGAD Contract for Next Generation Air Dominance Program," boeing.com Des feuilles de route européennes comparables dans le cadre du Système de Combat Aérien du Futur (SCAF) synchronisent les achats, créant un pipeline transatlantique d'actifs d'ailes loyales interchangeables qui réduit le coût unitaire marginal à mesure que les volumes augmentent. Cette capacité améliore l'adaptabilité des missions, réduit les risques pour les pilotes et accélère l'intégration des concepts de coopération avec des systèmes sans pilote dans les structures de forces existantes pour une supériorité opérationnelle.

Hausse du Financement du Commandement et Contrôle Interdomaines du Ministère de la Défense Américain

La hausse du financement du ministère de la Défense américain pour le JADC2 accélère considérablement l'adoption des systèmes MUM-T. Le JADC2 met l'accent sur la connectivité transparente, la fusion de données et la prise de décision rapide dans les domaines aérien, terrestre, maritime, spatial et cybernétique. L'augmentation des financements permet un développement plus rapide de réseaux interopérables permettant aux aéronefs avec équipage, aux systèmes terrestres et aux plateformes sans pilote de se coordonner en temps réel. L'allocation de 4,7 milliards USD pour l'exercice fiscal 2024 du JADC2 formalise une couche réseau où les systèmes MUM-T de défense agissent comme des nœuds riches en données, permettant aux commandants de réduire les cycles capteur-tireur et d'appliquer des effets plus rapidement que les adversaires ne peuvent réagir.[2]Département de la Défense des États-Unis, "Stratégie de mise en œuvre du commandement et contrôle interdomaines," defense.gov Les mandats d'architecture ouverte au sein du JADC2 attirent des entreprises de logiciels non traditionnelles, accélérant la diversité des algorithmes tout en perturbant les hiérarchies établies entre maîtres d'œuvre et sous-traitants. En améliorant la conscience situationnelle, en accélérant les cycles de réponse et en soutenant le ciblage de précision, cet investissement stimule directement la demande de solutions MUM-T avancées. En définitive, le financement du JADC2 garantit que l'intégration MUM-T devient centrale dans les structures de forces modernes, permettant des opérations multi-domaines supérieures et la domination du champ de bataille.

Mandats d'Intégration des Aéronefs à Voilure Tournante de Nouvelle Génération de l'OTAN

Les mandats de l'OTAN pour l'intégration des aéronefs à voilure tournante de nouvelle génération propulsent le marché des systèmes MUM-T de défense, alors que les nations alliées préparent des flottes pouvant opérer de manière transparente avec des plateformes sans pilote. Ces exigences mettent l'accent sur l'interopérabilité, la connectivité numérique et l'adaptabilité avancée des missions, faisant du MUM-T une capacité de base pour les futurs aéronefs à voilure tournante. L'approbation en 2025 par l'alliance des exigences du NGRC oblige chaque nation membre à intégrer les capacités MUM-T dans les flottes d'hélicoptères d'ici 2028, établissant des normes communes qui réduisent les risques d'intégration et concentrent la demande européenne sur un ensemble plus restreint de plateformes conformes.[3]OTAN, "Exigences de capacité des aéronefs à voilure tournante de nouvelle génération approuvées," nato.int Ces règles se répercutent sur les États partenaires de l'Indo-Pacifique, multipliant les perspectives d'exportation pour Airbus, Leonardo et les concurrents américains émergents. En stimulant les investissements dans des normes communes, des architectures modulaires et des technologies de coopération avec des systèmes sans pilote, l'OTAN garantit que les forces de coalition peuvent atteindre une exécution unifiée des missions, une meilleure conscience situationnelle et des risques opérationnels réduits. Les mandats d'intégration accélèrent la demande de solutions MUM-T, car les programmes de modernisation des aéronefs à voilure tournante dans les États membres privilégient la collaboration homme-machine comme facteur clé d'efficacité du champ de bataille de nouvelle génération.

Algorithmes d'Essaimage Alimentés par l'IA

Les algorithmes d'essaimage alimentés par l'IA stimulent le marché MUM-T en permettant des comportements coordonnés et autonomes parmi les actifs sans pilote qui multiplient les effets des missions. Les tests d'essaims de plus de 100 drones de la DARPA ont validé des boucles de décision en moins d'une seconde permettant à un seul opérateur de commander de nombreux véhicules, réduisant les effectifs nécessaires et permettant à de petites forces d'atteindre une masse distribuée à grande échelle.[4]DARPA, "Les démonstrations d'essaims autonomes valident la coordination multi-plateformes," darpa.mil Des spécialistes de l'IA commerciale entrent via des coentreprises, injectant une itération à vitesse de capital-risque dans les programmes de défense sans compromettre les chaînes de données classifiées. L'IA d'essaimage avancée améliore l'évolutivité, la résilience et les tactiques adaptatives, permettant aux plateformes avec équipage d'orchestrer un grand nombre de drones à faible coût pour le renseignement, la surveillance et la reconnaissance (ISR), la guerre électronique, les leurres et les frappes de précision avec une charge réduite pour l'opérateur.

Analyse de l'Impact des Contraintes*

| Contrainte | (±) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de renforcement cybernétique pour le spectre électromagnétique contesté | -1.9% | Mondial, aigu dans les théâtres à haute menace | Court terme (≤ 2 ans) |

| Ambiguïté éthique et juridique autour de l'autonomie létale | -1.4% | Mondial, règles régionales mixtes | Long terme (≥ 4 ans) |

| Retards de certification pour la navigabilité des flottes mixtes | -1.2% | Asie-Pacifique et Moyen-Orient | Court terme (≤ 2 ans) |

| Vulnérabilités cybernétiques et défis d'interopérabilité | -1.5% | Mondial, règles régionales mixtes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Renforcement Cybernétique pour le Spectre Électromagnétique Contesté

Les coûts élevés de renforcement cybernétique des systèmes opérant dans des environnements de spectre électromagnétique contesté constituent une contrainte majeure sur le marché MUM-T de défense. Assurer des liaisons de communication sécurisées, des liaisons de données résilientes et des canaux de contrôle chiffrés entre les actifs avec et sans équipage exige des investissements continus dans des mesures avancées de cybersécurité. Les planificateurs budgétaires rapportent que l'intégration de formes d'onde anti-brouillage, de liaisons chiffrées et de modes de repli autonomes augmente les coûts unitaires de 25 à 40 % et allonge les délais de livraison de 12 à 18 mois, comprimant les volumes d'approvisionnement pour les alliés de moindre envergure qui manquent de lignes de financement supplémentaires. La montée des menaces de brouillage, d'usurpation et de guerre électronique oblige les armées à adopter des technologies de protection coûteuses, augmentant les budgets des programmes et les dépenses du cycle de vie. Les acteurs de défense de moindre envergure et les nations alliées font souvent face à des contraintes de financement, limitant l'adoption à grande échelle. Ces coûts croissants de renforcement cybernétique ralentissent les cycles d'approvisionnement et entravent le déploiement rapide des solutions MUM-T dans divers théâtres opérationnels.

Ambiguïté Éthique et Juridique Autour de l'Autonomie Létale

L'ambiguïté éthique et juridique entourant l'autonomie létale constitue une contrainte critique pour le marché des systèmes MUM-T de défense. L'utilisation de plateformes sans pilote dans des rôles offensifs soulève des questions de responsabilité, de conformité au droit international humanitaire et d'usage proportionnel de la force. Les positions divergentes entre les orientations sur l'IA responsable du Pentagone et la loi européenne sur l'IA en attente obligent les contractants à développer de multiples configurations d'autonomie, gonflant les dépenses d'ingénierie non récurrentes et fragmentant le catalogue de produits certifiés destinés aux marchés d'exportation. Les préoccupations concernant la délégation de décisions de vie ou de mort à des systèmes pilotés par l'IA ont conduit à un large débat au sein de l'OTAN, de l'ONU et des ministères de la défense. Cette incertitude retarde souvent les achats et limite le déploiement à grande échelle, car les gouvernements font face à un examen public et à des défis juridiques potentiels. L'absence de cadres réglementaires clairs crée des hésitations parmi les parties prenantes, ralentissant les investissements dans les capacités MUM-T avancées dotées de fonctions létales autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : La Dominance Aéroportée Stimule l'Intégration

Les systèmes aéroportés représentaient 45,25 % des revenus de 2024, soulignant les avantages opérationnels de l'association d'avions de chasse avec équipage et de drones d'aile loyale qui étendent la portée des capteurs et les charges d'armement sans augmenter le risque pour les pilotes. La taille du marché des systèmes de coopération homme-machine de défense pour les solutions aéroportées devrait augmenter de 15,71 % annuellement à mesure que l'aéronef de combat collaboratif américain et le SCAF européen passent du prototype au déploiement en escadron.[6]Saab, "Intégration de l'agent IA Centaur avec le chasseur Gripen E," saab.com Les véhicules terrestres suivent, car les enseignements de la guerre urbaine mettent en évidence l'utilité des robots éclaireurs dans la reconnaissance souterraine et en terrain dense. Dans le même temps, la demande maritime se développe autour de la lutte contre les mines et des patrouilles anti-sous-marines, où les engins sans pilote opèrent là où les coques avec équipage n'osent pas aller. La complexité d'intégration varie selon le domaine : les aéronefs s'appuient sur des cadres de gestion du trafic aérien établis, tandis que les actifs terrestres et navals doivent réécrire la doctrine pour les équipages mixtes dans des conditions de communications dégradées.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Niveau d'Autonomie : Les Systèmes Collaboratifs Dominent le Marché

L'autonomie collaborative (LOA 3) a représenté 42,75 % des ventes de 2024, car les commandants privilégient les architectures qui maintiennent les humains dans la boucle de décision tout en déléguant la détection, la navigation et le désignation d'objectifs aux machines. L'autonomie en essaim (LOA 5) s'accélère le plus rapidement, à un CAGR de 13,83 %, alimentée par des algorithmes validés qui submergent les défenses via des vecteurs imprévisibles. Les ministères de la défense déploient des packages d'autonomie mixte associant des leurres LOA 5 à des tireurs LOA 3 pour limiter l'exposition juridique tout en récoltant les avantages de tempo. Cette tendance reflète un équilibre pragmatique entre efficacité opérationnelle et supervision éthique. Les systèmes collaboratifs rassurent les décideurs politiques en garantissant l'autorité humaine sur les actions létales tout en exploitant l'efficacité des machines dans des environnements dynamiques. Pendant ce temps, la dynamique derrière l'autonomie en essaim met en évidence son potentiel perturbateur dans les attaques de saturation, la guerre électronique et la pénétration de l'espace aérien contesté. Les investissements croissants dans les logiciels de gestion de mission activés par l'IA et les architectures de réseau sécurisées renforcent les deux segments.

Par Offre : L'Innovation Logicielle Accélère la Croissance

Le matériel a conservé 55,32 % des dépenses de 2024, reflétant le poids en capital des capteurs, processeurs et radios sécurisées installés sur les flottes actuelles. Pourtant, le logiciel bénéficie d'un CAGR de 14,91 % jusqu'en 2030, car la réentraînement des modèles d'IA, les piles d'autonomie et les mises à jour de cyberdéfense passent à des cycles d'abonnement qui actualisent les comportements des systèmes d'armes aussi rapidement que les nouvelles versions de code peuvent être accréditées. Les services — formation, maintien en condition opérationnelle et intégration des systèmes — croissent à partir de la base la plus petite mais avec la pente la plus forte, car l'autonomie multirôle complique le soutien du cycle de vie. Le poids croissant du logiciel reflète le passage d'un approvisionnement centré sur la plateforme à une modernisation centrée sur les capacités. Les agences de défense considèrent de plus en plus les piles d'autonomie, les algorithmes de coordination en essaim et les modules de cybersécurité comme des multiplicateurs de force pouvant être mis à niveau de manière itérative sans remplacer le matériel. Cette agilité est essentielle pour contrer les menaces de guerre électronique en rapide évolution et l'IA adversariale. Pendant ce temps, le segment des services bénéficie d'une demande croissante de formation des opérateurs dans les missions à autonomie mixte, d'intégration avec les systèmes de commandement et de contrôle (C2) existants et de maintien en condition opérationnelle continue des flottes homme-machine. Ces tendances soulignent comment l'innovation pilotée par le logiciel et les services du cycle de vie remodèlent les chaînes de valeur autrefois dominées exclusivement par les investissements matériels.

Par Application : La Dominance du Renseignement, Surveillance et Reconnaissance Face à la Croissance des Opérations de Combat

Le renseignement, la surveillance et la reconnaissance (ISR) a capturé 45,69 % de la demande en 2024, car les capteurs sans pilote persistants associés à la reconnaissance de schémas humains fournissent des renseignements de haute valeur avec un risque minimal. Les opérations de combat, progressant à un CAGR de 14,52 %, augmentent sur la base d'une doctrine utilisant le ciblage assisté par l'IA pour déclencher des effets massifs tout en limitant les dommages collatéraux. Les rôles de guerre électronique s'élargissent à mesure que les leurres en essaim saturent les radars ennemis, et les missions logistiques exploitent les convois autonomes pour réduire l'exposition aux pertes lors des ravitaillements. La dominance du renseignement, de la surveillance et de la reconnaissance reflète la centralité durable de la supériorité de l'information dans les conflits modernes, où le renseignement opportun guide à la fois la dissuasion et l'efficacité des frappes de précision. Cependant, la montée rapide des applications de combat signale un changement doctrinal vers l'emploi du MUM-T comme multiplicateur de force actif plutôt que comme couche de capteurs passive. La croissance de la guerre électronique met en évidence le rôle croissant des plateformes sans pilote dans la mise en forme des batailles de spectre contesté, aveuglant ou trompant les défenses adverses à grande échelle. Pendant ce temps, les missions logistiques démontrent la polyvalence de l'autonomie en réduisant les risques dans les chaînes d'approvisionnement vulnérables. Collectivement, ces applications illustrent comment l'adoption du MUM-T s'élargit au-delà de la reconnaissance vers des opérations à spectre complet.

Analyse Géographique

La part de 38,22 % de l'Amérique du Nord découle de budgets robustes, de zones d'essai classifiées et d'une avance de plus d'une décennie dans le déploiement des drones de classe MQ ; elle enregistre également le CAGR le plus rapide à 16,23 % grâce aux financements NGAD, B-21 et JADC2. L'Europe se classe ensuite, propulsée par le NGRC et le SCAF mais modérée par la prudence réglementaire concernant l'autonomie létale.

L'Asie-Pacifique, soutenue par la coopération du Quad et les programmes indigènes au Japon, en Corée du Sud et en Australie, affiche des gains à deux chiffres alors que les partenaires alignent leurs achats sur les normes de liaison de données américaines. Les clients du Moyen-Orient adoptent les systèmes MUM-T pour compenser les contraintes de main-d'œuvre et opérer dans des déserts où le GPS est dégradé, tandis que les utilisateurs africains émergents poursuivent des engins de patrouille sans pilote pour la sécurité littorale. Cette distribution régionale souligne comment les impératifs stratégiques et la capacité industrielle façonnent l'adoption du MUM-T.

L'Amérique du Nord tire parti de sa base industrielle de défense mature pour intégrer l'autonomie dans les plateformes de nouvelle génération, établissant rapidement des références mondiales. Les programmes collaboratifs de l'Europe soulignent la poussée vers la souveraineté dans la défense de haute technologie, même si les débats éthiques ralentissent le développement des applications létales. La croissance de l'Asie-Pacifique reflète son double accent sur la recherche et développement indigène et l'interopérabilité avec les architectures dirigées par les États-Unis, la positionnant comme une arène de croissance essentielle. Pendant ce temps, l'adoption au Moyen-Orient et en Afrique illustre comment les systèmes MUM-T sont de plus en plus perçus comme des facilitateurs de guerre de haute technologie et des solutions rentables aux déficits de main-d'œuvre et de sécurité.

Paysage Concurrentiel

Le marché est modérément consolidé : The Boeing Company, Lockheed Martin Corporation, Northrop Grumman Corporation, Airbus SE, Leonardo S.p.A. et Saab AB ancrent les portefeuilles de plateformes tout en s'associant de plus en plus avec des acteurs natifs de l'IA tels que Helsing pour accélérer les publications d'algorithmes. Les barrières à l'entrée sont élevées : la conformité à l'ITAR, les habilitations de sécurité et l'accès aux zones d'essai protègent les acteurs établis, bien que les décisions d'architecture ouverte permettent aux fournisseurs de logiciels spécialisés de s'intégrer dans les piles des systèmes finaux via des API.

La différenciation migre de la performance de la cellule vers la vélocité du code, obligeant les maîtres d'œuvre à adopter des pipelines DevSecOps agiles afin que les fonctionnalités d'autonomie se renouvellent trimestriellement et non annuellement. Des champions régionaux émergent également, avec Hanwha Systems de Corée du Sud et Israel Aerospace Industries qui font progresser des plateformes MUM-T indigènes adaptées aux doctrines locales. Ces entreprises exploitent la compétitivité des coûts et les cycles de prototypage rapide pour défier les maîtres d'œuvre occidentaux sur les marchés d'exportation. Dans le même temps, de grands acteurs technologiques tels que Palantir, Anduril et Shield AI remodèlent l'écosystème en proposant des solutions d'IA, d'informatique en périphérie et d'essaimage comme modules prêts à l'emploi. Cette convergence des maîtres d'œuvre de défense et des entreprises axées sur le logiciel crée un marché à deux vitesses où les acteurs établis sécurisent des contrats d'approvisionnement à long terme tandis que les perturbateurs captent les cycles de mise à niveau agiles. Les alliances stratégiques, les coentreprises et les acquisitions s'intensifient alors que les parties prenantes s'affrontent pour dominer les normes d'autonomie et les cadres d'interopérabilité.

Leaders du Secteur des Systèmes de Coopération Homme Machine de Défense

RTX Corporation

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : BAE Systems et QinetiQ testent le contrôle par l'Eurofighter de drones sans pilote dans le cadre du Projet Hera Trials (synthétique pour l'instant), validant la connectivité, l'interopérabilité, les interfaces homme-machine et l'autonomie basée sur les objectifs. Cela ouvrira la voie à des opérations réelles de coopération avec et sans équipage (MUM-T / CUC-T).

- Septembre 2025 : Kratos et le Centre national des sciences et technologies de Chung-Shan (NCSIST) dévoilent le drone d'attaque « Mighty Hornet IV », une version améliorée du drone cible MQM-178 dotée d'une vitesse de Mach 0,8, d'une haute manœuvrabilité en G et d'un plafond de 35 000 pieds, conçu pour la commercialisation internationale et les rôles opérationnels MUM-T.

- Août 2025 : La marine de la République de Corée développe un groupe de combat MUM-T centré sur un porte-drones. Le navire opérera des aéronefs avec et sans pilote pour soutenir les opérations d'assaut amphibie.

Portée du Rapport Mondial sur le Marché des Systèmes de Coopération Homme Machine de Défense

| Aéroporté |

| Terrestre |

| Naval |

| Autonomie Supervisée (LOA 2) |

| Autonomie Collaborative (LOA 3) |

| Aile Autonome / Aile Loyale (LOA 4) |

| Autonomie en Essaim (LOA 5) |

| Matériel |

| Logiciel |

| Services |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Opérations de Combat |

| Guerre Électronique et Leurre |

| Logistique et Ravitaillement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Plateforme | Aéroporté | ||

| Terrestre | |||

| Naval | |||

| Par Niveau d'Autonomie | Autonomie Supervisée (LOA 2) | ||

| Autonomie Collaborative (LOA 3) | |||

| Aile Autonome / Aile Loyale (LOA 4) | |||

| Autonomie en Essaim (LOA 5) | |||

| Par Offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Renseignement, Surveillance et Reconnaissance (ISR) | ||

| Opérations de Combat | |||

| Guerre Électronique et Leurre | |||

| Logistique et Ravitaillement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des dépenses consacrées aux systèmes de coopération homme-machine de défense ?

La taille du marché des systèmes de coopération homme-machine de défense (MUM-T) s'élève à 4,36 milliards USD en 2025 et devrait atteindre 8,25 milliards USD d'ici 2030, reflétant un CAGR de 13,59 %.

Quel domaine militaire adopte le MUM-T le plus rapidement ?

Les programmes aéroportés sont en tête avec une part de revenus de 45,25 %, propulsés par les initiatives d'aile loyale.

Pourquoi la croissance du logiciel dépasse-t-elle celle du matériel dans ce domaine ?

Les mises à jour de l'IA et de l'autonomie peuvent être déployées via des actualisations de code, générant un CAGR de 14,91 % pour le logiciel tout en réduisant le besoin de nouvelles plateformes.

Comment les exigences de l'OTAN façonnent-elles la demande ?

Les règles du NGRC obligent les 30 alliés à intégrer le MUM-T dans les aéronefs à voilure tournante, créant une vague d'approvisionnement synchronisée de plusieurs milliards de dollars d'ici 2028.

Quels défis ralentissent les achats ?

Le renforcement cybernétique ajoute jusqu'à 40 % au coût unitaire et l'ambiguïté éthique autour de l'autonomie létale complique la certification, modérant les taux d'adoption.

Quelle région affiche les meilleures perspectives de croissance ?

L'Amérique du Nord combine une base de revenus de 38,22 % avec un CAGR de 16,23 %, soutenue par les investissements JADC2 et NGAD.

Dernière mise à jour de la page le: