Taille et part du marché SOAR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

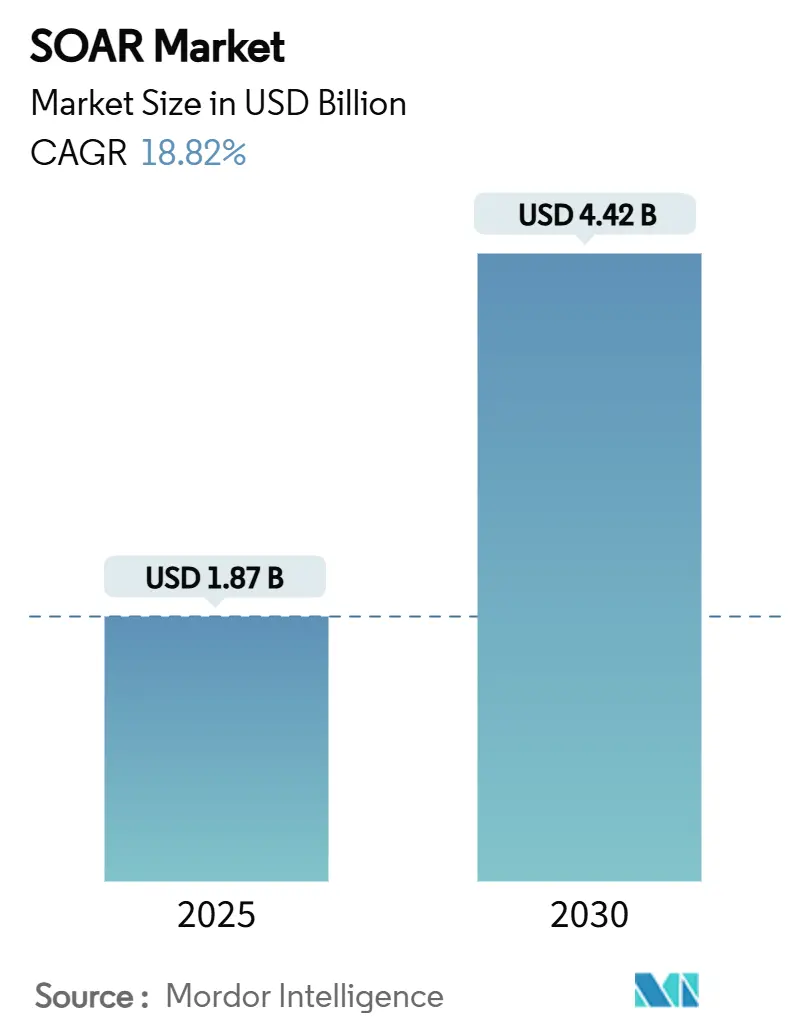

| Taille du Marché (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2030) | 4.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché SOAR par Mordor Intelligence

La taille du marché SOAR est de 1,87 milliard USD en 2025 et devrait atteindre 4,42 milliards USD d'ici 2030, enregistrant un CAGR de 18,82 %. La recrudescence des cyberincidents, la réduction des effectifs d'analystes et les mandats fédéraux poussent les entreprises vers des plateformes de défense automatisées assistées par l'IA qui trient des milliers d'alertes en temps réel. L'IA générative, les architectures axées sur le cloud et les centres d'opérations de sécurité (SOC) composables accélèrent l'adoption, tandis que les incitations des cyber-assurances et les cadres Zero Trust font de l'automatisation une nécessité plutôt qu'une dépense discrétionnaire. Les leaders du marché poursuivent agressivement des stratégies de rationalisation — illustrées par les opérations Cisco-Splunk et Palo Alto Networks-IBM — qui simplifient la prolifération des outils et améliorent le retour sur investissement grâce à des capacités XDR, SIEM et SOAR intégrées. L'Asie-Pacifique, aidée par des réglementations strictes et une transformation numérique rapide, enregistre la trajectoire de croissance la plus rapide, tandis que l'Amérique du Nord maintient son leadership en termes d'échelle grâce à des écosystèmes de cyber-assurance matures et à des programmes de financement fédéraux.

Points clés du rapport

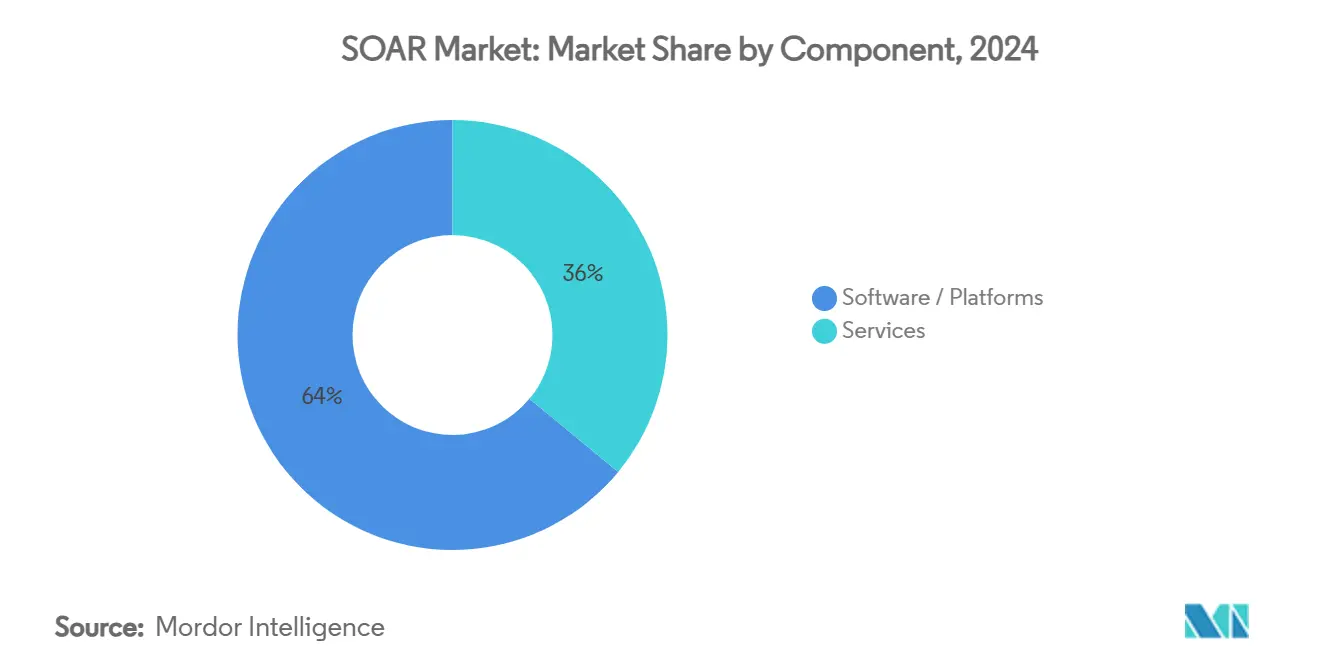

- Par composant, les plateformes logicielles détenaient 64 % de la part du marché SOAR en 2024, tandis que les services progressent à un CAGR de 17,8 % jusqu'en 2030.

- Par mode de déploiement, les déploiements cloud ont capturé 71 % de la taille du marché SOAR en 2024 et progressent à un CAGR de 21,4 % entre 2025 et 2030.

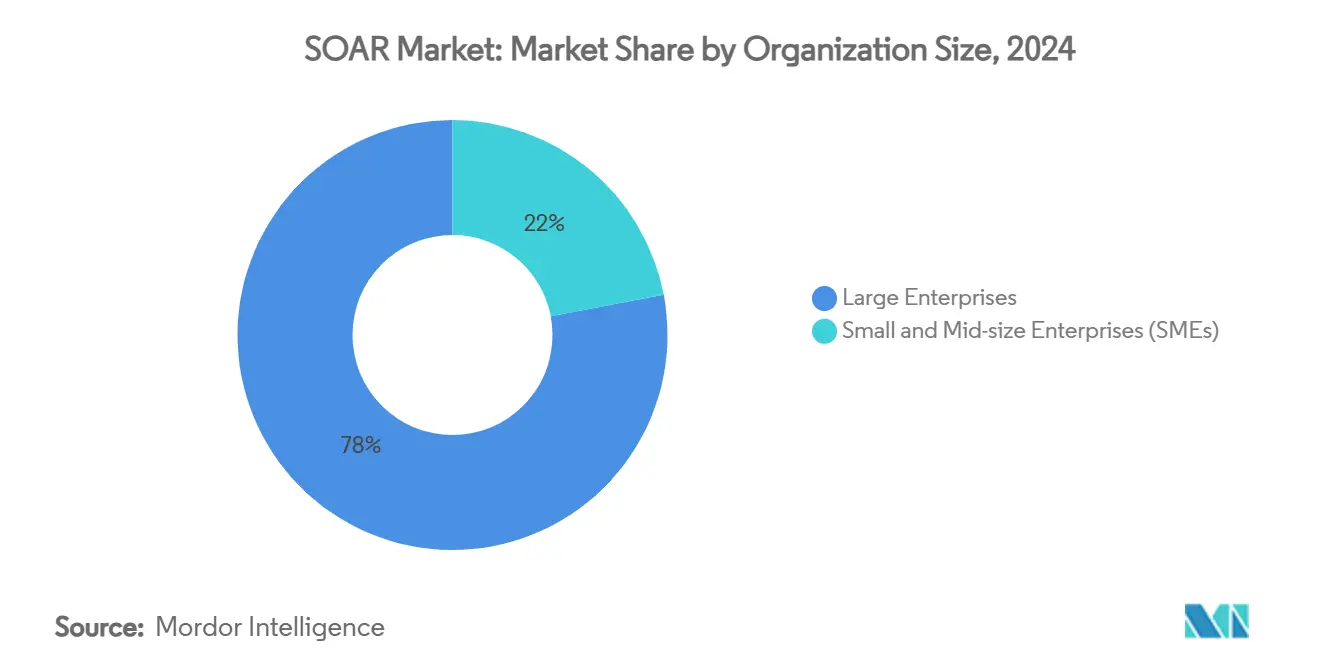

- Par taille d'organisation, les PME affichent le CAGR le plus élevé à 19,6 % jusqu'en 2030, bien que les grandes entreprises aient conservé 78 % de la part des revenus en 2024.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont dominé avec 29 % de part des revenus en 2024 ; la santé et les sciences de la vie accélèrent à un CAGR de 18,9 % jusqu'en 2030.

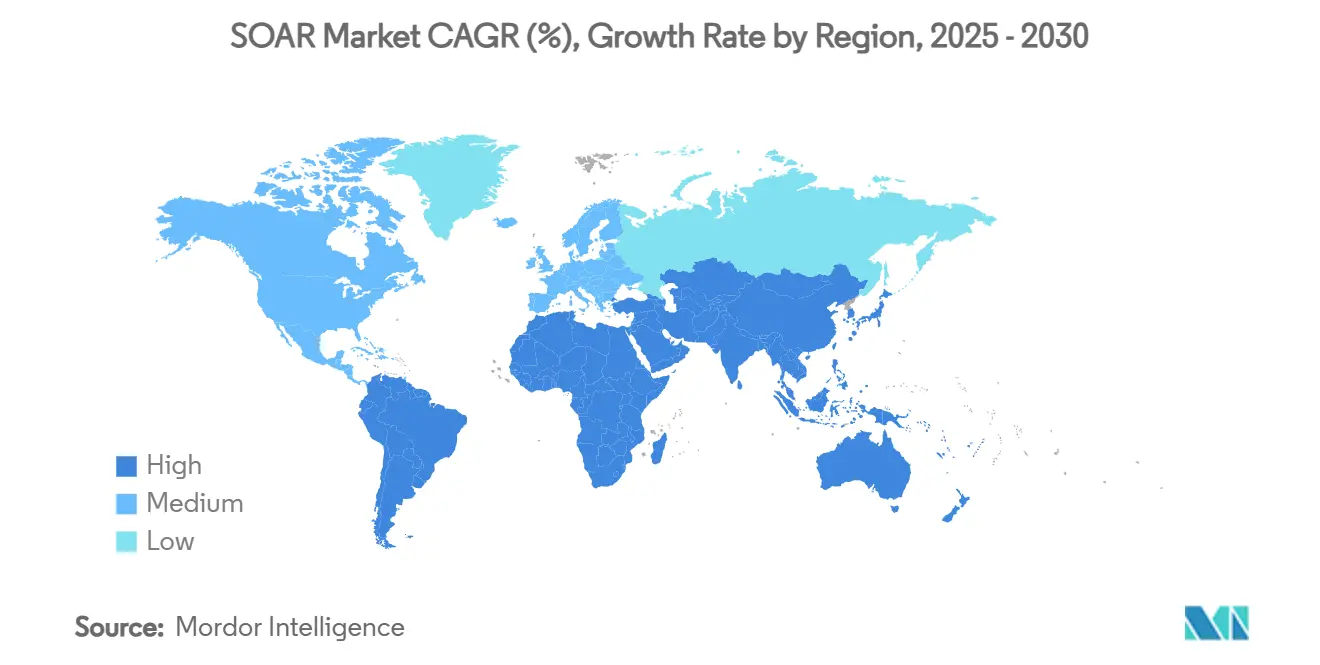

- Par géographie, l'Amérique du Nord a commandé 43 % de la part en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 18,7 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché SOAR mondial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volumes d'alertes croissants et complexité accrue | +4.20% | Mondial | Court terme (≤ 2 ans) |

| Mandats d'automatisation liés à la conformité | +3.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité | +3.10% | Mondial | Long terme (≥ 4 ans) |

| Accélération des playbooks par l'IA générative | +2.90% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Incitations sur les primes de cyber-assurance | +1.70% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption des SOC composables axés sur les API | +1.50% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volumes d'alertes croissants et complexité accrue

Les organisations font face à un afflux sans précédent d'événements de sécurité, les terminaux multi-fournisseurs et les microservices générant régulièrement des millions de journaux par jour.[1]Swimlane, "Mesurer le ROI du SOC avec des métriques et des tableaux de bord," swimlane.com Le triage manuel surcharge les analystes, aggravant l'épuisement professionnel et prolongeant le temps de présence des menaces. Les implémentations SOAR réduisent les cycles d'investigation jusqu'à 75 % et entraînent une diminution de 82 % des temps d'arrêt non planifiés, rendant l'automatisation indispensable à la cyber-résilience. Les entreprises cloud-natives, dont les charges de travail distribuées amplifient le bruit des événements, tirent une valeur considérable des moteurs de corrélation pilotés par l'IA qui hiérarchisent les alertes. Les attaquants avancés arment de plus en plus l'IA, de sorte que les piles défensives doivent suivre le rythme grâce à des playbooks générés par machine et des routines de réponse autonomes. À mesure que les entreprises font évoluer leurs microservices, la croissance du volume d'alertes reste non linéaire, ancrant une demande soutenue pour les plateformes d'orchestration.

Mandats d'automatisation liés à la conformité

Les régulateurs intègrent l'automatisation dans les exigences de cybersécurité. Dans le cadre du RGPD, la preuve d'un confinement rapide des violations est désormais essentielle, ce qui pousse les dépenses d'orchestration centrées sur l'identité au-delà de 16 milliards USD annuellement.[2]CSO Online, "Le RGPD stimule les dépenses en gestion des identités et des accès," csoonline.com Aux États-Unis, la loi d'autorisation de la défense nationale pour l'exercice 2022 a alloué 25 millions USD aux projets pilotes SOAR du Département de la Défense, signalant la confiance de l'État dans la réponse automatisée. Les révisions de PCI-DSS 4.0, HIPAA et de la loi Gramm-Leach-Bliley codifient de même la journalisation automatisée et la liaison des incidents. Les auditeurs demandent de plus en plus des preuves de flux de travail, faisant des pistes d'audit générées par les plateformes un prérequis pour réussir les inspections. La loi sur la cyber-résilience de l'Union européenne, dont la maturité est prévue pour 2026, devrait pousser l'automatisation plus profondément dans les secteurs des technologies opérationnelles et des infrastructures critiques.

Pénurie de talents en cybersécurité

À l'échelle mondiale, 3,4 millions de postes en cybersécurité restent non pourvus, un écart qui s'est élargi de 26,2 % entre 2021 et 2022. Les équipes surchargées ignorent régulièrement les alertes de moindre priorité, créant des angles morts que les attaquants exploitent. Les plateformes SOAR automatisent les tâches de niveau 1 — collecte de télémétrie, enrichissement des événements et exécution du confinement — afin que les analystes rares se concentrent sur la chasse proactive. Le SOC autonome natif à l'IA de Torq gère 95 % des incidents courants sans intervention humaine, soulignant le multiplicateur d'économies de main-d'œuvre. Les fournisseurs de services de sécurité gérés (MSSP) exploitent SOAR pour offrir des opérations clés en main, permettant aux clients d'éviter les difficultés de recrutement. Les fournisseurs intègrent des assistants d'IA conversationnelle dans les consoles, réduisant la courbe d'apprentissage et amplifiant la productivité des analystes juniors.

Accélération des playbooks par l'IA générative

L'IA générative révolutionne la création de playbooks. Palo Alto Networks utilise la génération augmentée par récupération au sein de Cortex XSOAR pour concevoir des flux de travail riches en contexte en quelques minutes plutôt qu'en plusieurs mois. Telefónica Tech a enregistré une réduction de 48 % du temps moyen d'investigation et une augmentation de 60 % des résolutions automatisées après avoir intégré des grands modèles de langage dans son pipeline SOC. Le connecteur Assistant IA de FortiSOAR génère automatiquement des étapes de remédiation, allégeant les charges de maintenance. Les runbooks dynamiques et auto-adaptatifs réduisent les intégrations rigides codées en dur, permettant aux SOC de pivoter à mesure que les tactiques des attaquants évoluent. Bien que les nœuds de décision critiques nécessitent encore une validation humaine dans les secteurs réglementés, l'IA générative réduit matériellement la latence de réponse et le coût de maintenance des playbooks.

Incitations sur les primes de cyber-assurance

Les compagnies d'assurance intègrent désormais des critères d'automatisation dans la souscription. Les entreprises qui prouvent un confinement rapide et des pistes de preuves légales peuvent réduire leurs primes de 10 % à 15 %, un différentiel qui dépasse les coûts d'abonnement SOAR. Dans des secteurs comme la santé et la finance, où les franchises de polices tendent à augmenter, les économies réalisées grâce à l'automatisation affectent matériellement les budgets. Les souscripteurs exploitent également la télémétrie SOAR pour la vérification des sinistres, raccourcissant les cycles de paiement. Cette boucle mutuellement bénéfique — risque réduit pour les assureurs, coût réduit pour les assurés — renforce l'élan d'adoption, en particulier sur les marchés nord-américains et européens à forte litigiosité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dette d'intégration des outils hérités | -2.80% | Mondial | Moyen terme (2-4 ans) |

| Contraintes budgétaires des PME | -2.10% | Mondial, en particulier APAC | Long terme (≥ 4 ans) |

| Préoccupations relatives aux fuites de propriété intellectuelle liées à l'IA générative | -1.40% | UE et secteurs réglementés | Court terme (≤ 2 ans) |

| Cannibalisation par le regroupement SIEM / XDR | -1.70% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dette d'intégration des outils hérités

Les appliances SIEM vieilles de dix ans manquent souvent d'API modernes et peinent avec la télémétrie cloud, forçant des connecteurs personnalisés coûteux ou des pipelines parallèles. La migration vers des architectures centrées sur les lacs de données exige la requalification du personnel et la refactorisation des règles de détection, des dépenses que de nombreuses entreprises hésitent à engager. Les parcs multi-SIEM compliquent davantage la normalisation, tandis que les formats de journaux propriétaires limitent la portabilité des données. Tant que les fournisseurs ne proposent pas de connecteurs clés en main ou des incitations à la migration — comme les services de migration QRadar SaaS gratuits de Palo Alto Networks — le cycle de mise à niveau ralentit la pénétration généralisée du SOAR.

Contraintes budgétaires des PME

Les PME représentent plus de 90 % de toutes les entreprises en Asie-Pacifique, mais les prêts bancaires au segment se situent à 9 % du PIB, limitant la marge de manœuvre des dépenses en cybersécurité. Les frais d'abonnement SOAR, les projets d'intégration et la montée en compétences du personnel gonflent le coût total de possession au-delà de ce que des budgets serrés peuvent justifier. Les dépenses cachées — dégradation des performances, chevauchement des outils et audits de conformité — aggravent la pression financière. Les fournisseurs répondent avec des niveaux de prix SaaS, des playbooks modélisés et des offres groupées de services gérés, mais l'adoption reste en retard sur les marchés sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme

Les services ont capturé une attention croissante même si les logiciels dominaient avec 64 % de part des revenus en 2024. La taille du marché SOAR pour les services devrait s'étendre à un CAGR de 20,8 %, reflétant une demande aiguë pour la mise en œuvre spécialisée, la personnalisation des playbooks et les opérations SOC gérées. Les MSSP tels que Red Canary regroupent désormais Cortex XSIAM dans des offres clés en main, illustrant comment les fournisseurs monétisent l'expertise en automatisation.[3]Palo Alto Networks, "Partenariat Red Canary pour Cortex XSIAM," paloaltonetworks.com Les services professionnels couvrent l'intégration avec les systèmes de billetterie, les CMDB et les pipelines DevOps — des domaines qui bloquent souvent les projets internes.

Les services gérés trouvent un écho auprès des PME aux ressources limitées et des secteurs axés sur la conformité qui recherchent une couverture 24h/24 et 7j/7. Le pivot d'IBM vers le statut de fournisseur géré privilégié pour les clients Palo Alto illustre les changements des fournisseurs d'un modèle centré sur les licences vers des revenus de services récurrents. À mesure que l'IA générative accélère la complexité des playbooks, l'ajustement continu devient essentiel, intensifiant la dépendance aux experts du domaine externes et intégrant davantage les services dans le mix de revenus du marché SOAR.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud contrôlaient 71 % de la part du marché SOAR en 2024, propulsés par des conceptions axées sur les API qui synchronisent les actifs hybrides à grande vitesse. La taille du marché SOAR pour les solutions cloud croît à un CAGR de 24,4 % jusqu'en 2030, à mesure que les organisations adoptent des modèles Zero Trust exigeant une application des politiques dynamique et indépendante de la localisation. Les mises à jour continues des fournisseurs, le calcul élastique et les flux natifs de renseignements sur les menaces donnent aux plateformes axées sur le cloud un avantage fonctionnel sur leurs concurrents sur site.

Les gouvernements, la défense et les services publics fortement réglementés favorisent encore les déploiements sur site ou en cloud souverain pour conserver le contrôle des données. Des modes hybrides émergent, où la logique d'orchestration réside dans le cloud tandis que les journaux sensibles restent sur site, équilibrant conformité et fonctionnalité. Les architectures de référence de sécurité cloud fédérales aux États-Unis mentionnent explicitement les piliers d'automatisation et d'orchestration, normalisant l'adoption du SOAR cloud dans les environnements du secteur public.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises représentaient 78 % des revenus en 2024, mais les PME affichent le CAGR le plus rapide à 22,6 % jusqu'en 2030, réduisant l'écart de fonctionnalités avec les grandes entreprises. Le SaaS cloud a démocratisé l'accès ; les interfaces low-code et les playbooks modélisés réduisent le temps de configuration de plusieurs mois à quelques semaines, rendant le marché SOAR accessible aux équipes de sécurité plus petites.

Les pénuries de compétences pénalisent les PME de manière disproportionnée, élevant l'automatisation de « agréable à avoir » à une nécessité existentielle. Les fournisseurs regroupent de plus en plus des heures de support MSP dans les licences de base, fournissant des analystes virtuels. En parallèle, les grandes entreprises poursuivent des fonctionnalités avancées — orchestration multi-locataires, intégrations de lacs de données et chasse aux menaces pilotée par l'IA — qui augmentent les coûts de changement et ancrent les plateformes en place.

Par secteur vertical : la santé émerge comme leader de la croissance

Le BFSI a conservé une part de 29 % en 2024, porté par une conformité stricte et une forte attractivité des actifs. Pourtant, la santé et les sciences de la vie mène l'expansion avec un CAGR de 21,9 % à mesure que les dispositifs connectés et les réglementations sur les données des patients convergent. La taille du marché SOAR pour les environnements médicaux croît parallèlement à l'adoption de l'IoMT, où chaque pompe à perfusion ou appareil IRM devient un vecteur d'attaque potentiel. Le profilage des dispositifs basé sur l'IA générative de fournisseurs tels que Cynerio adapte l'orchestration aux flux de travail cliniques, réduisant le temps moyen de confinement des événements de rançongiciel.

Les agences gouvernementales et de défense mettent en œuvre SOAR dans le cadre de feuilles de route Zero Trust, tandis que les opérateurs informatiques et télécom s'appuient sur l'orchestration pour gérer des flux de tickets multi-locataires à volume élevé. Le commerce de détail, dynamisé par les risques de fraude omnicanal, et les services publics d'énergie, sous pression des directives sur les infrastructures critiques, affichent également une croissance d'adoption à deux chiffres, bien qu'à partir de bases plus petites.

Analyse géographique

L'Amérique du Nord détenait 43 % des revenus mondiaux en 2024 grâce aux subventions fédérales en cybersécurité, aux marchés avancés de cyber-assurance et à un écosystème de fournisseurs profond. Les orientations SIEM-SOAR de la CISA de mai 2025 institutionnalisent davantage les attentes en matière d'automatisation, incitant les conseils d'administration à budgétiser les couches d'orchestration.[4]CISA, "Nouvelles orientations pour la mise en œuvre de SIEM et SOAR," cisa.gov Les initiatives public-privé, notamment les programmes pilotes du Laboratoire de physique appliquée de l'Université Johns Hopkins, diffusent les meilleures pratiques aux SOC des États et des municipalités, consolidant le leadership régional.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 18,7 % jusqu'en 2030, propulsée par la numérisation accélérée en Inde, en Indonésie et aux Philippines, et par les durcissements réglementaires à Singapour, au Japon et en Australie. L'adoption de la cyber-assurance, croissant de près de 50 % par an, crée des avantages financiers tangibles pour la réponse automatisée, incitant les conseils d'administration à se procurer des solutions SOAR. Les fournisseurs approfondissent les partenariats régionaux — les investissements de ServiceNow dans inMorphis et Prodapt en sont des exemples phares — pour localiser les playbooks et respecter les règles de résidence des données.

L'Europe maintient une croissance stable à mi-adolescence, ancrée dans le RGPD et les mandats à venir de la loi sur la cyber-résilience. Les préoccupations relatives à la souveraineté des données suscitent un intérêt pour les déploiements hybrides et les régions cloud hébergées en Europe. Le secteur de l'automatisation industrielle en Allemagne exige des intégrations SOAR avec les pare-feux des technologies opérationnelles, tandis que les gouvernements nordiques automatisent la réponse aux incidents dans les systèmes de santé pour sécuriser les données des citoyens. Le Brexit oblige les entreprises britanniques à jongler avec les règles européennes et nationales, augmentant la valeur des moteurs de flux de travail capables de prouver la conformité dans des cadres hétérogènes.

Paysage concurrentiel

La concentration du marché se resserre mais reste modérée, les acteurs établis se disputant la place avec des perturbateurs natifs à l'IA. Palo Alto Networks, capturant déjà 4,8 milliards USD de revenus récurrents annuels en sécurité de nouvelle génération au deuxième trimestre fiscal 2025, renforce Cortex XSIAM grâce à son acquisition de QRadar SaaS pour 500 millions USD et à un accord Protect AI en attente de 650 à 700 millions USD. L'acquisition de Splunk par Cisco pour 28 milliards USD fusionne la télémétrie, l'analytique et l'orchestration à l'échelle du réseau, redéfinissant les références concurrentielles.

L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD injecte l'IA conversationnelle dans la plateforme Now, ciblant les goulots d'étranglement de productivité des analystes SOC. Microsoft, Google et AWS intègrent l'orchestration dans leurs suites de sécurité cloud natives, exploitant la télémétrie hyperscale pour pré-entraîner les modèles de détection. Pourtant, des fournisseurs spécialisés tels que Torq et Swimlane se différencient grâce à des constructeurs de flux de travail sans code et à des packs de contenu spécifiques aux secteurs verticaux.

Les thèmes d'investissement pivotent vers les outils SOC autonomes, les preuves de retour sur investissement et l'IA sécurisée dès la conception. La validation d'un ROI de 311 % par Rapid7 sert d'arme marketing dans les cycles d'approvisionnement soucieux des coûts. Des opportunités d'espace blanc persistent dans les offres pour PME, les intégrations de technologies opérationnelles et l'hébergement en calcul confidentiel pour les données réglementées. La prochaine frontière concurrentielle se centrera probablement sur les écosystèmes de places de marché où des développeurs tiers monétisent des playbooks, accélérant l'innovation tout en fidélisant les clients aux places de marché des plateformes.

Leaders du secteur SOAR

IBM Corporation

Splunk Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ServiceNow et NVIDIA ont dévoilé le modèle de raisonnement Apriel Nemotron 15B pour alimenter l'exécution des flux de travail de sécurité en temps réel.

- Mai 2025 : La CISA, avec le Centre australien de cybersécurité, a publié des orientations pour la mise en œuvre de SIEM-SOAR.

- Avril 2025 : Palo Alto Networks a accepté d'acquérir Protect AI pour jusqu'à 700 millions USD, ciblant les lacunes en matière de sécurité de l'IA.

- Mars 2025 : ServiceNow a finalisé son acquisition de Moveworks pour 2,85 milliards USD afin d'intégrer l'IA conversationnelle dans les flux de travail SOC.

Périmètre du rapport mondial sur le marché SOAR

| Logiciels / Plateformes |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels / Plateformes | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur vertical | Services bancaires, financiers et d'assurance (BFSI) | |

| Gouvernement et défense | ||

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en SOAR croissent-elles jusqu'en 2030 ?

Les revenus mondiaux devraient passer de 1,87 milliard USD en 2025 à 4,42 milliards USD d'ici 2030, soit un CAGR de 18,82 % porté par la surcharge d'alertes, l'intégration de l'IA et les mandats de conformité.

Quel segment se développe le plus rapidement au sein du marché ?

Les déploiements basés sur le cloud croissent à un CAGR de 21,4 % car les conceptions axées sur les API et les cadres Zero Trust favorisent la livraison SaaS.

Pourquoi les organisations de santé accélèrent-elles leur adoption ?

Les obligations HIPAA, la recrudescence des menaces de rançongiciels et l'explosion des dispositifs IoMT poussent les hôpitaux vers des playbooks automatisés, produisant un CAGR de 18,9 % pour le secteur vertical.

Quel est le principal obstacle pour les petites et moyennes entreprises ?

Les coûts initiaux de mise en œuvre et de dotation en personnel restent élevés, contraignant les budgets des PME malgré la tarification SaaS et les options de services gérés.

Comment l'IA générative modifie-t-elle le déploiement du SOAR ?

Les grands modèles de langage réduisent le temps de création des playbooks de plusieurs mois à quelques minutes, permettent des étapes de remédiation dynamiques et réduisent le temps moyen d'investigation de près de moitié dans les premiers déploiements.

Quelle région présente le potentiel à long terme le plus fort ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 18,7 % jusqu'en 2030, car le durcissement réglementaire et l'adoption croissante de la cyber-assurance alimentent les investissements dans l'automatisation.

Dernière mise à jour de la page le: