Taille et part du marché des ordinateurs centraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.65 Milliards de dollars |

| Taille du Marché (2031) | 7.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ordinateurs centraux par Mordor Intelligence

La taille du marché des ordinateurs centraux était évaluée à 5,33 milliards USD en 2025 et devrait croître de 5,65 milliards USD en 2026 pour atteindre 7,54 milliards USD d'ici 2031, à un TCAC de 5,95 % durant la période de prévision (2026-2031). La demande reste stable car les grandes entreprises continuent de s'appuyer sur les ordinateurs centraux pour le règlement des paiements en temps réel, le reporting réglementaire et le traitement par lots à volume élevé. Le déploiement du chiffrement à sécurité quantique sur la plateforme z16 et le futur système z17 renforcent la proposition de sécurité de la technologie, tandis que les moteurs d'inférence d'intelligence artificielle intégrés sur puce réduisent la latence dans l'analyse de la fraude. Les stratégies de cloud hybride maintiennent les ordinateurs centraux existants en place tout en les entourant de services cloud pour les charges de travail DevOps et de test. La région Asie-Pacifique connaît la croissance la plus rapide, les banques et les agences gouvernementales construisant des installations d'hébergement souverain pour satisfaire les règles locales en matière de données et les volumes croissants de paiements numériques.

Points clés du rapport

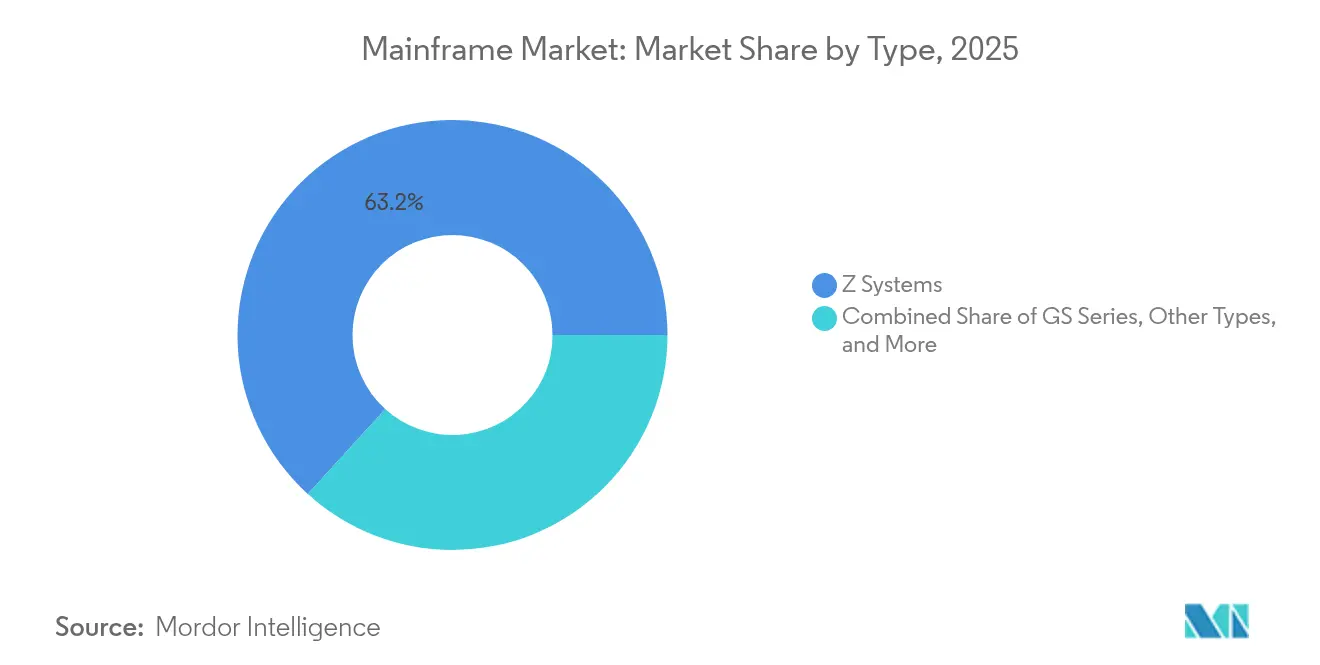

- Par type, les systèmes Z ont dominé avec 63,25 % de la part de marché des ordinateurs centraux en 2025, tandis que la série GS devrait se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par offre, le matériel représentait 47,35 % de la taille du marché des ordinateurs centraux en 2025 ; les services croissent à un TCAC de 9,08 % jusqu'en 2031.

- Par déploiement, les installations sur site représentaient 70,20 % du marché des ordinateurs centraux en 2025, tandis que l'ordinateur central en tant que service basé sur le cloud est le modèle à la croissance la plus rapide avec un TCAC de 11,65 %.

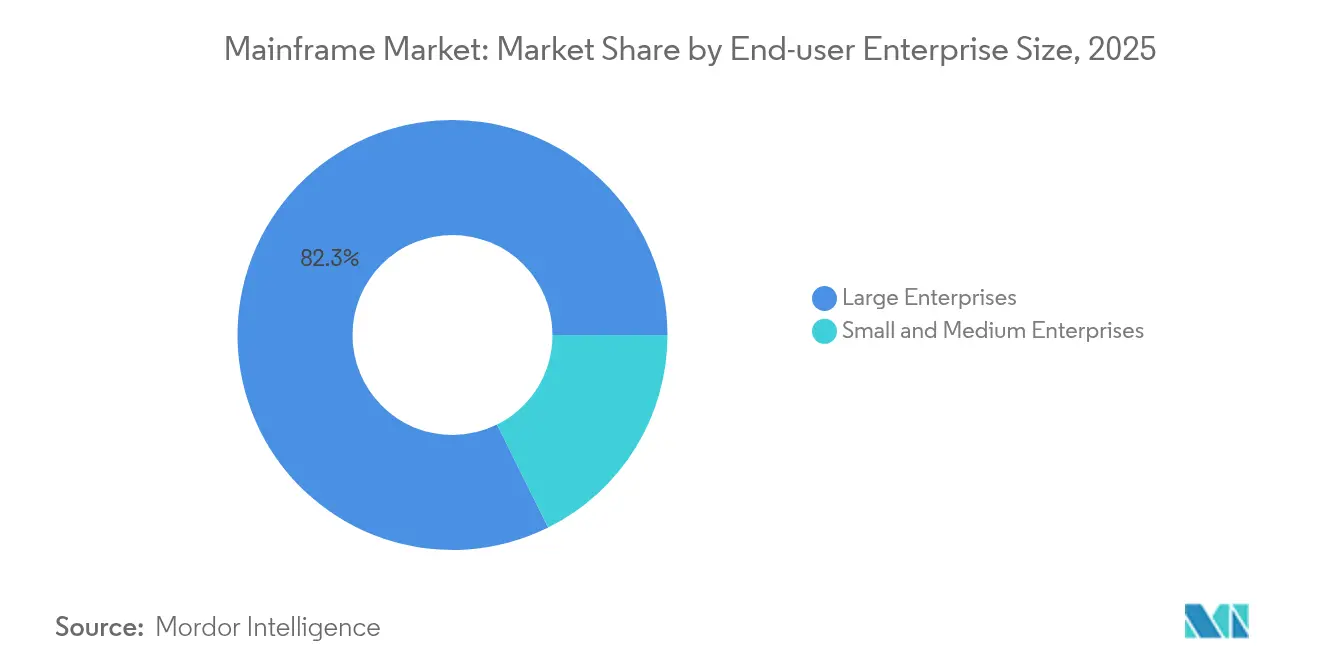

- Par taille d'entreprise utilisatrice finale, les grandes organisations contrôlaient 82,34 % du marché des ordinateurs centraux en 2025 ; le segment des PME se développe à un TCAC de 8,47 %.

- Par secteur d'activité utilisateur final, le BFSI a capturé 45,60 % de la part de marché des ordinateurs centraux en 2025 et le commerce de détail et le commerce électronique progressent à un TCAC de 10,55 % jusqu'en 2031.

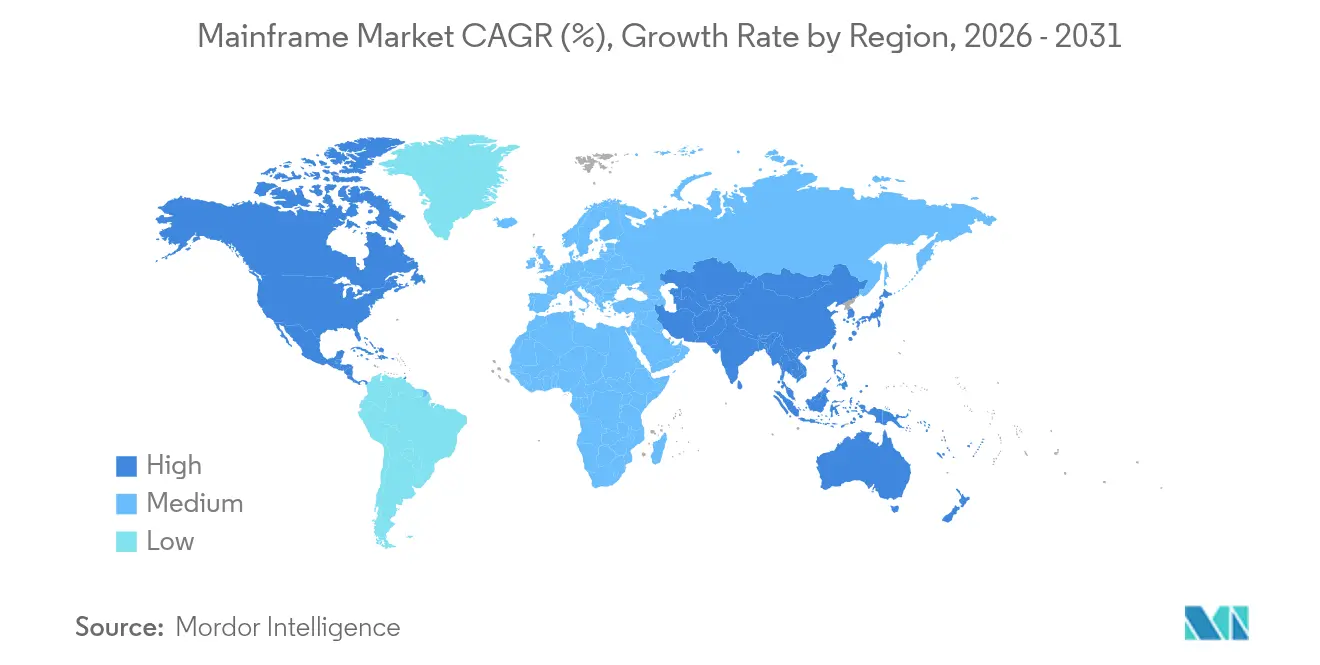

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,55 % en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 9,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ordinateurs centraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée de modernisation pour les charges de travail d'intelligence artificielle et de cloud hybride | +2.1% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volume explosif de transactions numériques en temps réel | +1.8% | Mondial, avec une concentration dans le secteur BFSI | Court terme (≤ 2 ans) |

| Exigences de conformité BFSI pour un calcul sans interruption | +1.3% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Demande croissante de moteurs de cryptographie post-quantique sécurisés | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mandats d'hébergement souverain dans les économies émergentes | +0.7% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Croissance des mégadonnées et de l'analytique | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Poussée de modernisation pour les charges de travail d'intelligence artificielle et de cloud hybride

Les modèles d'intelligence artificielle s'exécutent désormais directement sur les ordinateurs centraux, permettant aux banques d'effectuer un scoring de fraude sur les transactions sans exporter les données. Une enquête d'IBM a révélé que 78 % des responsables informatiques intègrent l'intelligence artificielle dans les applications d'ordinateurs centraux [1]Tarquinio Tina, "L'intelligence artificielle stimule l'innovation des ordinateurs centraux," IBM, ibm.com. Le processeur Telum II du futur z17 peut gérer 50 % d'opérations d'inférence supplémentaires par rapport à son prédécesseur, prenant en charge 450 milliards d'inférences quotidiennes. Les entreprises signalent des gains d'efficacité opérationnelle proches de 20 % après avoir consolidé l'analytique à côté des données transactionnelles. Cette approche raccourcit les cycles d'audit et renforce la gouvernance des données. Ces avantages encouragent les entreprises à mettre à niveau plutôt qu'à retirer les ordinateurs centraux existants, renforçant ainsi le marché des ordinateurs centraux.

Volume explosif de transactions numériques en temps réel

Les ordinateurs centraux traitent 90 % de l'activité mondiale des cartes de crédit et soutiennent 1 million de transactions par seconde [2]Stowell Meredith, "L'ordinateur central moderne : une centrale informatique à l'ère de l'intelligence artificielle," IBM, ibm.com. Le commerce électronique B2B devant dépasser 20 000 milliards USD en 2027, les besoins en débit sont en pleine expansion. Une banque d'Europe centrale a atteint une disponibilité de 99,99 % grâce à une architecture d'ordinateur central hybride, confirmant la résilience à grande échelle. La haute disponibilité rend les ordinateurs centraux rentables une fois que le nombre de transactions augmente, ce qui les maintient au cœur des chambres de compensation et de règlement des paiements. La progression ininterrompue du commerce numérique soutient la demande à long terme sur l'ensemble du marché des ordinateurs centraux.

Exigences de conformité BFSI pour un calcul sans interruption

Des réglementations telles que la loi européenne sur la résilience opérationnelle numérique imposent des exigences strictes en matière de disponibilité et d'auditabilité. Les ordinateurs centraux sous-tendent déjà plus de la moitié des charges de travail génératrices de revenus dans 67 % des entreprises interrogées. Les pénalités financières liées aux interruptions de service s'intensifient, incitant les banques à moderniser sur la plateforme plutôt qu'à migrer vers une autre. Les chaînes d'outils modernes exposent désormais des API REST et des pipelines DevOps, permettant des mises en production plus rapides sans compromettre la sécurité centrale. À mesure que l'intensité de la conformité augmente, les institutions averses au risque approfondissent leurs investissements, stimulant le marché des ordinateurs centraux.

Demande croissante de moteurs de cryptographie post-quantique sécurisés

Des acteurs malveillants collectent du trafic chiffré maintenant pour le déchiffrer ultérieurement avec des ordinateurs quantiques. IBM a intégré des algorithmes post-quantiques dans son z16 et prévoit une capacité entièrement à sécurité quantique dans la version z17. Les régulateurs financiers en Amérique du Nord encouragent une migration précoce vers des méthodes à sécurité quantique. Les entreprises planifient donc des mises à niveau de micrologiciels et des rotations de clés qui s'alignent sur les cycles de renouvellement du matériel. Les premiers adoptants réduisent leur exposition au risque à long terme et établissent des références pour la préparation aux audits, augmentant la demande premium sur le marché des ordinateurs centraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en ordinateurs centraux | -1.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût total de possession élevé par rapport aux alternatives cloud publiques x86 | -0.9% | Mondial, avec un impact plus fort sur les PME | Court terme (≤ 2 ans) |

| Préférence croissante des directeurs des systèmes d'information pour les engagements de calcul écologique natif au cloud | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Évolutivité limitée par rapport au cloud | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en ordinateurs centraux

Quatre-vingt-neuf pour cent des entreprises considèrent les ordinateurs centraux comme critiques mais peinent à pourvoir les postes z/OS et COBOL [3]Van Pelt Allison, "Le déficit de compétences en ordinateurs centraux," Kyndryl, kyndryl.com. Le départ à la retraite du personnel expérimenté pourrait atteindre 30 % d'ici 2030, élargissant le déficit de talents. IBM, Broadcom et des universités ont formé le Conseil des compétences en ordinateurs centraux, formant 440 nouveaux professionnels via le Dépôt de compétences Z. Les prestataires de services répondent par l'automatisation qui exécute 10 millions de tâches quotidiennement pour le compte des clients dxc.com. Néanmoins, la pénurie de main-d'œuvre pousse certaines charges de travail vers des substituts cloud, modérant la croissance sur le marché des ordinateurs centraux.

Coût total de possession élevé par rapport aux alternatives cloud publiques x86

Les coûts d'acquisition et de licence restent significatifs, en particulier pour les nouveaux acheteurs. Une analyse d'IBM montre que les ordinateurs centraux gèrent 72 % des travaux transactionnels tout en ne consommant que 8 % des budgets informatiques, mais le capital initial constitue un obstacle. Les offres d'ordinateur central en tant que service répondent à cet obstacle, croissant de 5 % annuellement à mesure que les entreprises louent de la capacité sans acheter de matériel. Les PME perçoivent toujours un écart de prix par rapport au cloud x86, entraînant une migration sélective des fonctions non essentielles. La pression sur les coûts freine donc l'expansion à court terme même si les charges critiques persistent sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des systèmes Z mise au défi par la croissance de la série GS

Les systèmes Z détenaient 63,25 % de la part de marché des ordinateurs centraux en 2025, réaffirmant leur rôle de référence pour les charges de travail bancaires à haut débit et les charges de travail des gouvernements nationaux. Le z16 d'IBM exécute le chiffrement post-quantique et offre un IOPS par watt plus élevé, maintenant la plateforme attractive pour les utilisations intensives en données. La taille du marché des ordinateurs centraux liée à la série GS devrait progresser à un TCAC de 10,12 % grâce à un rapport prix-performance favorable qui séduit les détaillants et les fabricants.

Les clients de la série GS exploitent des cœurs configurables et une tarification d'entrée plus basse pour atteindre des temps de réponse inférieurs à la seconde pour la planification logistique. Les améliorations PCIe et de l'unité de traitement des données réparties sur les deux familles simplifient l'intégration du cloud hybride. Bien que les systèmes hérités de niche restent opérationnels dans certaines usines, les feuilles de route de modernisation convergent de plus en plus vers les systèmes Z ou la série GS, concentrant la focalisation des fournisseurs et affinant la différenciation sur le marché des ordinateurs centraux.

Par offre : montée en puissance des services tandis que le matériel maintient les fondations

Le matériel a représenté 47,35 % de la taille du marché des ordinateurs centraux en 2025, reflétant les cycles de renouvellement continus à mesure que les organisations installent des puces prêtes pour l'intelligence artificielle. IBM a alloué 30 milliards USD pour faire avancer la production de matériel pour ordinateurs centraux et quantique, signalant un engagement à long terme.

Les revenus des services se développent à 9,08 % par an à mesure que les entreprises externalisent l'administration et la modernisation. DXC gère 1,1 million de MIPS et applique l'automatisation des processus robotiques aux tâches de routine, atténuant la pénurie de compétences. Les logiciels restent essentiels pour les plugins DevOps et les utilitaires de conversion de code qui rationalisent la proximité avec le cloud. Ces mises à niveau inter-couches maintiennent le marché des ordinateurs centraux positionné comme une proposition à pile complète plutôt qu'une niche matérielle uniquement.

Par déploiement : résilience sur site au milieu de l'accélération du cloud

Les installations sur site représentaient 70,20 % du marché des ordinateurs centraux en 2025 en raison du contrôle réglementaire sur les actifs physiques dans les secteurs bancaire et de la défense. La législation sur l'hébergement souverain au Moyen-Orient et en Asie renforce davantage la résidence locale des données, conduisant à de nouvelles constructions de sites avec alimentation et refroidissement redondants.

L'ordinateur central en tant que service basé sur le cloud progresse à un TCAC de 11,65 % à mesure que les forfaits d'abonnement réduisent les dépenses en capital et raccourcissent l'intégration. Quatre-vingt-seize pour cent des entreprises suivent des modèles hybrides, maintenant 36 % des charges de travail hors hôte tout en conservant les cœurs critiques sur l'ordinateur central. Les chaînes d'outils cloud connectées via des API sécurisées permettent des cycles de test rapides, créant une voie de progression pour la modernisation incrémentale sur l'ensemble du marché des ordinateurs centraux.

Par taille d'entreprise utilisatrice finale : les grandes entreprises en tête tandis que les PME accélèrent

Les grandes entreprises ont généré 82,34 % des revenus de 2025, reflétant des volumes de transactions qui nécessitent un débit soutenu et une latence inférieure à la seconde. Pour les banques mondiales, les ordinateurs centraux traitent la moitié des flux de revenus annuels, cimentant leur statut stratégique.

Les PME croissent à un TCAC de 8,47 %, aidées par des modèles de paiement à l'utilisation et des consoles de gestion plus simples. Les détaillants et les fintechs régionales adoptent des offres groupées d'ordinateurs centraux sur mesure qui s'inscrivent dans des budgets en capital plus serrés. À mesure que les menaces de cybersécurité s'intensifient, les petites entreprises considèrent le chiffrement à sécurité quantique comme un facteur de différenciation, les attirant vers le marché des ordinateurs centraux plus tôt que les cycles précédents ne le suggéraient.

Par secteur d'activité utilisateur final : domination du BFSI au milieu de l'accélération numérique du commerce de détail

Le BFSI contrôlait 45,60 % du marché des ordinateurs centraux en 2025. Quatre-vingts pour cent des banques prévoient de moderniser le code COBOL existant grâce à la refactorisation assistée par intelligence artificielle plutôt que de le décharger vers x86, ce qui réduit le risque d'intégration.

Les activités de commerce de détail et de commerce électronique croissent de 10,55 % annuellement. Les ventes flash et les événements de pointe génèrent des pics de calcul que les ordinateurs centraux absorbent sans déficit de capacité. Les entités gouvernementales maintiennent les services aux citoyens sur les ordinateurs centraux pour les systèmes de retraite, fiscaux et de défense, tandis que le secteur de la santé les utilise pour le traitement des demandes de remboursement et les dossiers de santé électroniques. Les segments de la fabrication et des télécommunications complètent la demande avec la planification de la chaîne d'approvisionnement et la gestion des stocks réseau, maintenant le marché des ordinateurs centraux diversifié entre les secteurs.

Analyse géographique

L'Amérique du Nord détenait 40,55 % du marché des ordinateurs centraux en 2025, ancrée par de grands réseaux de paiement et des agences fédérales. L'investissement national de 150 milliards USD d'IBM sur cinq ans comprend 30 milliards USD destinés au matériel pour ordinateurs centraux, garantissant la profondeur de la chaîne d'approvisionnement et la recherche et développement de nouvelle génération. La clarté réglementaire autour des normes à sécurité quantique attire des dépenses continues sur la plateforme dans les services financiers et le gouvernement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,35 % jusqu'en 2031. Les méga-banques japonaises mettent à niveau vers les plateformes z16 tandis que les fonds de retraite australiens intègrent les ensembles de données des ordinateurs centraux avec l'analytique du cloud public. La feuille de route de l'infrastructure publique numérique de l'Inde et les règles bancaires ouvertes de l'Indonésie amplifient toutes deux les volumes de transactions, élargissant la taille du marché des ordinateurs centraux adressable dans les économies émergentes. Les mandats d'hébergement souverain en Arabie saoudite et dans le Conseil de coopération du Golfe au sens large stimulent de nouvelles constructions de centres de données avec des ordinateurs centraux sur site pour satisfaire les lois sur la résidence des données.

L'Europe affiche des renouvellements stables malgré les vents contraires macroéconomiques. Les banques en Allemagne et dans les pays nordiques migrent vers des cadres hybrides qui relient les applications z/OS aux clusters Kubernetes. Un déficit de compétences de 28 % entraîne une dépendance aux prestataires de services gérés dont le siège est en France, en Espagne et au Royaume-Uni. La poussée du continent vers le calcul écologique favorise les puces économes en énergie, incitant les utilisateurs à échanger les anciens ordinateurs centraux contre des modèles z16 qui consomment moins d'énergie par transaction.

Paysage concurrentiel

IBM reste le fournisseur de référence, expédiant les gammes z Systems et LinuxONE et intégrant la cryptographie à sécurité quantique. Son plan de dépenses pluriannuel renforce la résilience de la chaîne d'approvisionnement et montre l'intention de fusionner les moteurs d'inférence d'intelligence artificielle avec les pipelines de transactions. Broadcom approfondit les liens avec l'écosystème grâce au support entreprise sans frais pour Zowe qui facilite le DevOps sur l'ordinateur central.

Kyndryl, DXC Technology et Atos élargissent leurs portefeuilles de services gérés pour combler les déficits de compétences. DXC automatise 10 millions de tâches d'ordinateurs centraux quotidiennement, libérant le personnel pour les projets de modernisation. Rocket Software publie des outils d'inspection de code qui convertissent les programmes hérités en bibliothèques natives au cloud avec un minimum de retravail.

Les clouds hyperscale ajoutent une tension concurrentielle. Microsoft, AWS et Google positionnent des suites de refactorisation qui répliquent les modèles de charge de travail sur x86 tout en s'associant à IBM pour l'orchestration hybride. Les besoins en matière de sécurité, de latence et de conformité maintiennent néanmoins les charges de travail principales sur l'ordinateur central, assurant une demande soutenue et une tarification stable sur le marché des ordinateurs centraux.

Leaders du secteur des ordinateurs centraux

IBM Corporation

Fujitsu Limited

BMC Software

Unisys Corporation

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IBM a annoncé le futur ordinateur central z17 avec le processeur Telum II et des capacités entièrement à sécurité quantique.

- Avril 2025 : IBM s'est engagé à investir 150 milliards USD dans ses opérations américaines, dont 30 milliards USD destinés au matériel pour ordinateurs centraux et quantique.

- Mars 2025 : Kyndryl et Google Cloud ont lancé le programme d'accélération de la modernisation des ordinateurs centraux avec l'intelligence artificielle générative pour simplifier la migration des applications.

- Janvier 2025 : BMC a mis à jour son portefeuille AMI, ajoutant des fonctionnalités d'intelligence artificielle qui automatisent l'optimisation des performances et l'équilibrage des charges de travail.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ordinateurs centraux comme les systèmes informatiques haute performance nouvellement expédiés, construits autour du multitraitement symétrique et du partitionnement logique sécurisé, qui soutiennent les charges de transactions critiques pour les centres de données bancaires, du secteur public et du grand commerce de détail. La valeur mesurée couvre le châssis principal, le système d'exploitation natif et le micrologiciel groupé vendus lors de la première installation.

Exclusion du périmètre : les services de modernisation des systèmes hérités, les serveurs de milieu de gamme et les appliances de virtualisation x86 sont en dehors du périmètre actuel.

Aperçu de la segmentation

- Par type

- Systèmes Z

- Série GS

- Autres types

- Par offre

- Matériel

- Logiciel

- Services

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité utilisateur final

- BFSI

- Informatique et télécommunications

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Santé

- Fabrication

- Autres secteurs d'activité utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de solutions d'ordinateurs centraux, des responsables des achats dans des banques de premier rang et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont validé les estimations d'expédition, les prix de vente moyens et les ratios d'abonnement aux services d'ordinateurs centraux en tant que service émergents, puis ont comblé les lacunes sur les cycles de retrait et les déclencheurs de mise à niveau.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les données commerciales du Bureau du recensement des États-Unis, l'Agence de promotion des technologies de l'information du Japon, les statistiques de l'Autorité bancaire européenne et les registres douaniers mondiaux qui suivent les flux de matériel. Des portails sectoriels comme SHARE Inc. et des revues IEEE évaluées par des pairs ont fourni des tendances de charge de travail, tandis que les rapports annuels et les présentations aux investisseurs des entreprises ont clarifié les revenus par segment. Des ensembles de données payants sélectionnés, notamment D&B Hoovers pour les répartitions financières des fournisseurs et Dow Jones Factiva pour les nouvelles sur les transactions, ont ancré les signaux côté offre. Ces exemples sont illustratifs ; de nombreux autres référentiels ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les revenus des fabricants et les statistiques d'exportation-importation en expéditions unitaires, qui sont ensuite multipliées par des prix de vente moyens calibrés. Des vérifications ascendantes sélectives, des audits d'échantillons de base installée et des revues de stocks de canaux, ancrent les totaux avant ajustements. Les variables clés comprennent les MIPS expédiés trimestriellement, la part des contrats d'ordinateurs centraux en tant que service, les volumes de paiements numériques régionaux, les dépenses de conformité BFSI et les taux de migration vers le cloud. Les prévisions emploient une régression multivariée combinée à une analyse de scénarios ; les coefficients des équations sont soumis à des tests de résistance avec le consensus de la recherche primaire pour maintenir la dérive à long terme sous contrôle. Lorsque des lacunes ascendantes apparaissent, l'interpolation suit les références vérifiées les plus proches plutôt que des remplissages basés uniquement sur des hypothèses.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, des vérifications de variance par rapport à des indicateurs de capacité indépendants et une révision par les pairs en deux étapes par des analystes. L'ensemble de données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des lancements importants de fournisseurs ou des changements réglementaires, garantissant que les clients reçoivent toujours le point de vue le plus récent.

Pourquoi la référence de Mordor sur les ordinateurs centraux inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différentes portées de services, déflateurs de prix et cadences de renouvellement. En s'ancrant sur les expéditions de systèmes physiques et les prix de vente moyens vérifiés avant de superposer les revenus de modernisation, Mordor minimise les doubles comptages cachés.

Les principaux facteurs d'écart comprennent : certaines études intègrent entièrement les services de modernisation dans la valeur du matériel, d'autres ignorent les abonnements aux ordinateurs centraux en tant que service, plusieurs appliquent des taux de change statiques et beaucoup se renouvellent moins fréquemment que la cadence annuelle de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,33 milliards USD (2025) | ||

| 8,39 milliards USD (2025) | Consultance mondiale A | Combine les services de modernisation et les contrats de support avec les totaux du matériel |

| 3,61 milliards USD (2025) | Journal professionnel B | Comptabilise uniquement les ventes de châssis physiques, exclut les ordinateurs centraux en tant que service et les licences de mise à niveau |

| 2,70 milliards USD (2024) | Société de données sectorielles C | Utilise un échantillon de fournisseurs limité et des taux de change moyens sur un an |

En résumé, la sélection rigoureuse du périmètre de Mordor, la modélisation à double voie et les mises à jour annuelles fournissent une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables observables et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des ordinateurs centraux entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 5,95 %, atteignant 7,54 milliards USD en 2031.

Quelle région connaîtra la croissance la plus rapide sur le marché des ordinateurs centraux au cours de la période de prévision ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,35 % à mesure que les banques et les gouvernements investissent dans des installations d'hébergement souverain.

Pourquoi les organisations conservent-elles les ordinateurs centraux au lieu de migrer entièrement vers le cloud ?

Les ordinateurs centraux offrent un débit de transactions inégalé, une sécurité à sécurité quantique et une disponibilité de 99,99 %, qui restent difficiles à reproduire sur une infrastructure cloud standard.

Comment les pénuries de compétences sont-elles traitées dans les opérations d'ordinateurs centraux ?

Les fournisseurs et les universités organisent des formations ciblées, tandis que des prestataires de services comme DXC et Kyndryl automatisent les tâches de routine et proposent des services d'ordinateurs centraux gérés.

Quel rôle joue la cryptographie post-quantique dans les mises à niveau des ordinateurs centraux ?

Les nouveaux modèles de la série z intègrent des algorithmes à sécurité quantique, permettant aux entreprises de protéger les données contre les futures menaces de déchiffrement par ordinateur quantique.

Les petites et moyennes entreprises peuvent-elles se permettre les capacités des ordinateurs centraux ?

Oui, les abonnements à l'ordinateur central en tant que service permettent aux PME de louer une capacité de calcul sécurisée sans achats importants de matériel initial, prenant en charge des cas d'utilisation tels que les pics de paiement au détail et la conformité fintech.

Dernière mise à jour de la page le: