Taille et part du marché de la gestion des actifs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

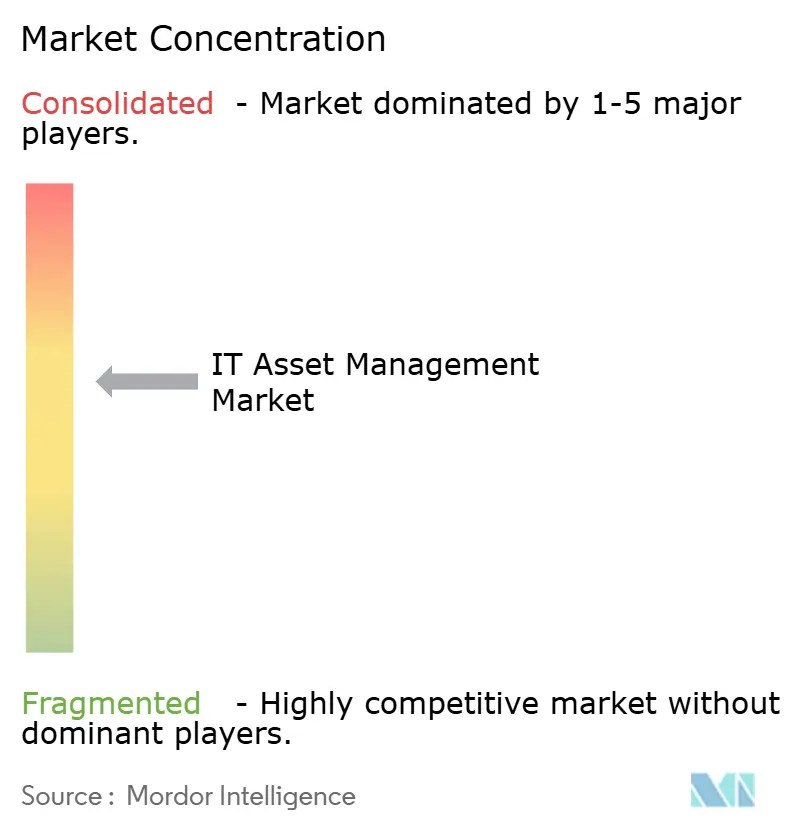

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs informatiques par Mordor Intelligence

La taille du marché de la gestion des actifs informatiques devrait passer de 2,09 milliards USD en 2025 à 2,22 milliards USD en 2026, pour atteindre 3,01 milliards USD d'ici 2031, avec un TCAC de 6,28 % sur la période 2026-2031. La demande évolue des inventaires périodiques vers une découverte continue assistée par l'IA, qui capture les charges de travail cloud éphémères et les points de terminaison en périphérie, poussant les fournisseurs de plateformes à intégrer des pipelines de télémétrie en temps réel. Les mandats réglementaires tels que la directive européenne sur la publication d'informations en matière de durabilité des entreprises et la loi sur la résilience opérationnelle numérique font de la visibilité des actifs une exigence de conformité au niveau du conseil d'administration, accélérant l'adoption dans les services financiers et la santé. Les dépenses migrent également vers les services gérés, les entreprises externalisant l'analyse d'optimisation des licences et les flux de travail de défense en cas d'audit qu'elles ne peuvent pas assurer en interne. La dynamique concurrentielle s'intensifie car les fournisseurs hyperscale intègrent désormais des modules de gestion des actifs informatiques dans des suites d'observabilité et de FinOps, comprimant les marges des spécialistes autonomes tout en élargissant la demande totale adressable pour les plateformes de gouvernance intégrées.

Principaux enseignements du rapport

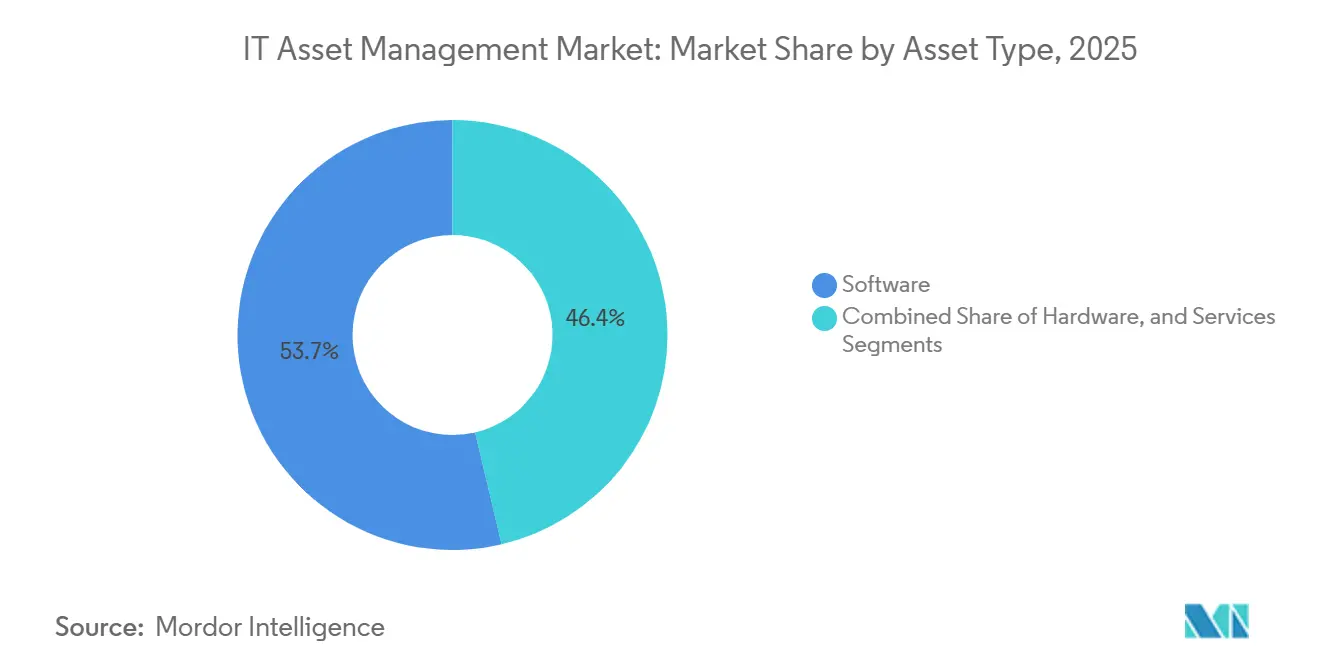

- Par type d'actif, les actifs logiciels ont capturé 48,73 % de la part du marché de la gestion des actifs informatiques en 2025 ; les services progressent à un TCAC de 6,98 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes cloud détenaient 63,12 % de la taille du marché de la gestion des actifs informatiques en 2025, tandis que ce même segment devrait se développer à un TCAC de 7,01 % jusqu'en 2031.

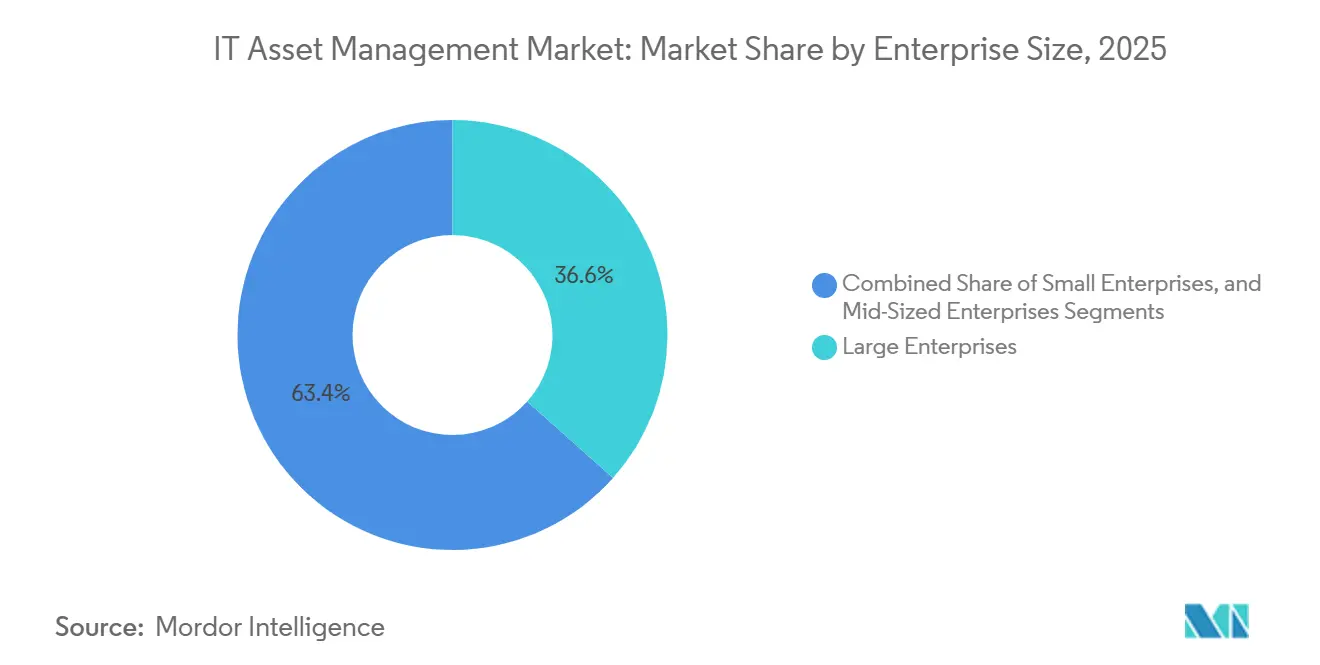

- Par taille d'entreprise, les grandes entreprises représentaient 44,54 % des revenus de 2025, mais les petites entreprises devraient se développer à un TCAC de 7,18 % sur la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et assurances (BFSI) ont dominé avec une part de revenus de 22,81 % en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 7,88 % jusqu'en 2031.

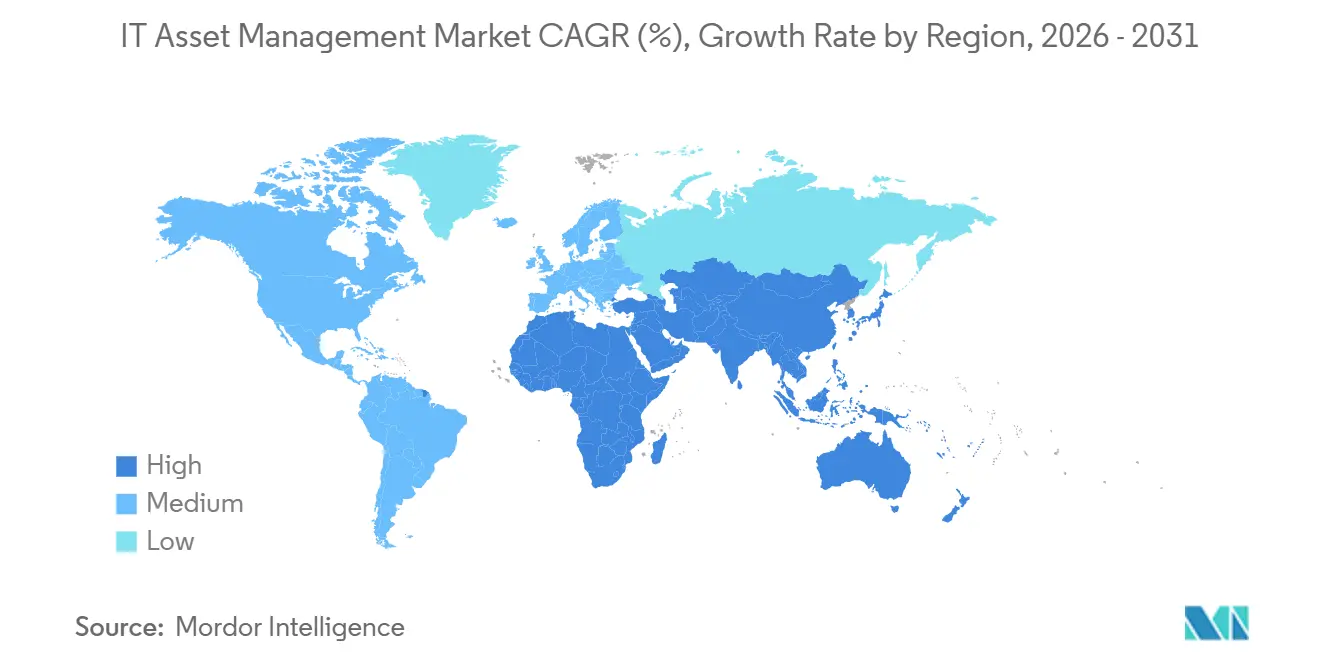

- Par géographie, l'Amérique du Nord représentait 39,63 % de la base de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des actifs informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure informatique interconnectée | +1.2% | Mondial, avec des effets prononcés en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Risques et coûts croissants liés aux audits de licences logicielles | +1.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Conformité réglementaire obligatoire (ISO 19770, RGPD, CSRD) | +1.8% | Europe en tête, suivie de l'Amérique du Nord ; émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Transition vers des environnements cloud hybrides et SaaS | +1.4% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Moyen terme (2-4 ans) |

| Découverte et optimisation autonomes des actifs pilotées par l'IA | +1.0% | Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Gestion des actifs informatiques liée aux critères ESG pour le reporting de l'empreinte carbone | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire obligatoire

Les entreprises alignent leurs registres d'actifs informatiques sur des textes législatifs en évolution qui lient désormais la résilience opérationnelle et la responsabilité climatique à des inventaires vérifiables. Depuis janvier 2025, la loi sur la résilience opérationnelle numérique oblige les banques de l'UE à maintenir des catalogues d'actifs TIC dynamiques et des objectifs de reprise, en mettant directement l'accent sur des cartographies de dépendances continuellement mises à jour.[1]Parlement européen, "Loi sur la résilience opérationnelle numérique," europarl.europa.eu Simultanément, la norme ISO 19770-1:2024 a introduit des clauses d'action climatique exigeant la documentation des impacts liés aux achats et aux cessions, transformant les indicateurs carbone au niveau des actifs en données reportables. La directive sur la publication d'informations en matière de durabilité des entreprises étend cette obligation à toutes les grandes entreprises européennes, poussant les équipes financières à intégrer les données de gestion des actifs informatiques avec les registres de comptabilité carbone. Les homologues américains subissent une pression parallèle, les mises à jour de la loi HIPAA et de la norme PCI-DSS faisant référence à la gestion des actifs comme contrôle de sécurité fondamental, faisant de l'alignement réglementaire un catalyseur universel d'adoption.

Transition vers des environnements cloud hybrides et SaaS

Les architectures hybrides fragmentent la visibilité car les outils de découverte traditionnels ne peuvent pas suivre les conteneurs à courte durée de vie ni interroger les métriques SaaS multi-locataires. La version ITAM Pro 2025 de ServiceNow a comblé cette lacune avec une cartographie des dépendances entre les clusters Kubernetes, permettant des flux de travail de remédiation en temps réel. L'économie du cloud ajoute de l'urgence ; une étude du coût total de possession sur cinq ans réalisée par Flexera a révélé que les plateformes de gestion des actifs informatiques en cloud réduisent les coûts d'exploitation de 34 % par rapport aux options sur site. Les organisations soucieuses de la confidentialité adoptent des modèles fédérés qui conservent les identifiants bruts sur site tout en exportant des comptages normalisés vers l'analytique cloud, équilibrant conformité et fonctionnalités d'optimisation avancées. Les entreprises multirégionales superposent des instances spécifiques à chaque juridiction pour répondre à des règles de souveraineté des données divergentes, stimulant davantage la demande pour des moteurs de découverte axés sur le SaaS et sensibles aux politiques.

Risques et coûts croissants liés aux audits de licences logicielles

Des éditeurs tels que Microsoft exécutent désormais des moteurs de conformité continue qui comparent la télémétrie aux droits, réduisant les fenêtres de remédiation de plusieurs mois à quelques jours.[2]Microsoft, "Licences Microsoft," microsoft.com Oracle applique une logique d'audit à la mobilité cloud, affirmant que le déplacement de machines virtuelles entre zones de disponibilité réinitialise le nombre de processeurs, une position qui oblige les entreprises à maintenir des registres de déploiement immuables. Les entreprises dépourvues de cartographies défendables font face à des pénalités non budgétisées, ce qui pousse les équipes d'approvisionnement et juridiques à imposer des plateformes de gestion des actifs informatiques dotées d'algorithmes de simulation d'audit. Les fournisseurs spécialisés monétisent cette urgence en associant des services de conseil à la réconciliation des positions de licences en temps réel, transformant la crainte de coûts punitifs en revenus d'abonnement prévisibles.

Expansion de l'infrastructure informatique interconnectée

Les applications modernes reposent sur des microservices distribués interconnectés entre centres de données, plusieurs clouds publics et des emplacements en périphérie. Une mauvaise configuration d'API dans une région peut exposer des actifs ailleurs, élevant la découverte continue d'un outil de contrôle des coûts à un impératif de cybersécurité. Le cadre d'évaluation cybernétique du Centre national de cybersécurité du Royaume-Uni recommande désormais la découverte d'actifs en temps réel comme contrôle de sécurité de base. Les fournisseurs répondent avec des bases de données graphiques pilotées par l'IA qui cartographient les relations entre conteneurs, API et fonctions sans serveur, permettant aux équipes de modéliser les cascades de défaillances avant d'exécuter des flux de travail de déclassement ou de correctifs. Cette capacité réduit directement le temps de réponse aux incidents et l'exposition aux obligations de notification de violation réglementaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de praticiens qualifiés en gestion des actifs informatiques et maturité des processus | -0.8% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Long terme (≥4 ans) |

| Complexité d'intégration avec les outils hérités et cloisonnés | -0.6% | Amérique du Nord et Europe, où les parcs informatiques hérités sont les plus enracinés | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité liées à la collecte continue de télémétrie des actifs | -0.4% | Europe en tête en raison du RGPD ; en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Banalisation des prix érodant les marges des fournisseurs | -0.5% | Mondial, avec une pression concurrentielle la plus élevée en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de praticiens qualifiés en gestion des actifs informatiques et maturité des processus

Le marché de la gestion des actifs informatiques repose sur une expertise hybride couvrant les licences, la cybersécurité et la finance, mais les universités enseignent rarement ces disciplines combinées. L'enquête 2024 de l'IAITAM a montré que 58 % des organisations ont subi des délais d'embauche supérieurs à 120 jours pour des postes seniors. L'Asie-Pacifique ressent le plus fortement ce manque car la transformation numérique rapide dépasse les filières de formation formelle, faisant grimper les coûts de conseil. L'immaturité des processus aggrave le déficit de talents ; de nombreuses entreprises manquent encore de flux de travail documentés sur le cycle de vie des actifs, obligeant les rares experts à concevoir des procédures avant de les exécuter. Les organismes du secteur public peinent encore davantage ; une étude du gouvernement britannique sur l'écologisation des TIC gouvernementales a révélé que moins de 30 % avaient lié les données de gestion des actifs informatiques aux rapports carbone, malgré les mandats légaux.[3]Gouvernement britannique, "Écologisation des TIC gouvernementales," gov.uk

Complexité d'intégration avec les outils hérités et cloisonnés

Les grandes entreprises jonglent en moyenne avec 11 solutions ponctuelles, des bases de données de gestion de configuration aux scanners de vulnérabilités, chacune avec des schémas propriétaires. L'intégration d'une plateforme moderne consomme jusqu'à 60 % des budgets initiaux et dépasse souvent un an de déploiement. Les parcs informatiques hérités sur mainframe aggravent les angles morts car les agents de découverte ne peuvent pas analyser les métadonnées propriétaires sans intergiciel personnalisé. Une étude de modernisation d'IBM a noté que 73 % des entreprises mondiales exécutent encore des charges de travail critiques sur des plateformes vieilles de plus de 15 ans. Les achats informatiques fantômes via des notes de frais élargissent les lacunes de données, obligeant les fournisseurs de gestion des actifs informatiques à extraire les systèmes d'authentification unique et les systèmes financiers pour être exhaustifs, mais cette intégration forensique augmente la complexité des projets et retarde le retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'actif : le segment des services progresse à mesure que l'externalisation s'accélère

Les revenus des services au sein de la taille du marché de la gestion des actifs informatiques devraient se développer à un TCAC de 6,98 %, dépassant les segments des logiciels et du matériel jusqu'en 2031. Les entreprises externalisent la défense en cas d'audit, l'optimisation des licences et l'analyse des coûts cloud à des spécialistes qui maintiennent les règles actuelles des éditeurs, soulageant les équipes internes des tâches complexes de réconciliation.

Le suivi du matériel est de plus en plus une fonctionnalité des suites de sécurité des points de terminaison ou de surveillance des infrastructures, déplaçant la demande autonome vers les inventaires en périphérie et mobiles. Dans le domaine des logiciels, les outils traditionnels de gestion des licences sont supplantés par des plateformes axées sur le SaaS qui s'intègrent directement aux API de facturation des hyperscalers. Les contrats de services gérés récurrents améliorent la prévisibilité des revenus des fournisseurs, mais exigent que les clients renoncent au contrôle opérationnel quotidien. À mesure que les fournisseurs intègrent des tableaux de bord proactifs du cycle de vie, par exemple les prédictions de taux de défaillance de ServiceNow, les clients passent du comptage réactif des actifs à des stratégies de renouvellement basées sur les données, renforçant la migration de la valeur produit vers la valeur service.

Par modèle de déploiement : les plateformes cloud dominent à mesure que la complexité hybride augmente

Les solutions cloud ont capturé 63,12 % des revenus de 2025 et continuent de dominer la part du marché de la gestion des actifs informatiques, soutenues par une prévision de TCAC de 7,01 %. La livraison SaaS élimine les coûts de maintenance sur site et accélère le déploiement des fonctionnalités, en faisant le choix par défaut pour les nouveaux déploiements. Les secteurs réglementés conservent encore des sous-ensembles de données sur site, générant une demande pour des architectures hybrides qui répliquent des enregistrements assainis vers l'analytique cloud.

La technologie de requête fédérée, comme le lancement 2025 de Snow Software, permet aux agents sur site d'envoyer des comptages agrégés, et non des identifiants bruts, répondant aux préoccupations de confidentialité du RGPD. Sur le plan économique, l'étude de Flexera a révélé que les modèles cloud réduisent les coûts d'exploitation sur cinq ans de 34 %, principalement en éliminant la main-d'œuvre d'administration des bases de données. Les multinationales configurent des instances spécifiques à chaque région pour satisfaire des lois de souveraineté divergentes, tout en partageant les données dans un tableau de bord unifié, soulignant l'avantage de flexibilité de la gestion des actifs informatiques axée sur le cloud.

Par taille d'entreprise : les petites entreprises adoptent des outils cloud simplifiés

Les grandes entreprises ont généré 44,54 % des revenus de 2025, leurs parcs complexes exigeant une visibilité granulaire, mais les petites entreprises représentent désormais la tranche à la croissance la plus rapide du secteur de la gestion des actifs informatiques avec un TCAC de 7,18 %. La décision de Microsoft en 2024 d'étendre la vérification de la conformité aux clients disposant d'aussi peu que 50 postes a poussé les petites entreprises vers des outils SaaS d'entrée de gamme dont le prix est inférieur à 5 000 USD par an.

Des plateformes légères telles que Lansweeper découvrent automatiquement les actifs via des intégrations de fournisseurs d'identité, limitant le besoin de déploiement par le support informatique, et proposent des modules de conformité en vente incitative une fois que la pression des audits s'intensifie. Les organisations du marché intermédiaire s'appuient sur des offres groupées de services gérés qui fournissent des logiciels de découverte et des analystes externalisés, comblant les lacunes budgétaires et d'expertise. Pendant ce temps, les grandes entreprises consolident la gestion des actifs informatiques, les incidents et les flux de travail de gestion des changements sur des suites de gestion des services d'entreprise, échangeant la flexibilité des meilleures solutions contre la fidélisation à la plateforme.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance face à la pression réglementaire

Les institutions BFSI détenaient 22,81 % des dépenses de 2025, portées par les mandats d'inventaire stricts de la loi sur la résilience opérationnelle numérique, mais la santé et les sciences de la vie affichent la croissance la plus forte avec un TCAC de 7,88 % jusqu'en 2031. Les directives de cybersécurité de la FDA exigent désormais que les hôpitaux maintiennent des nomenclatures logicielles pour les équipements médicaux connectés, élargissant le périmètre de la gestion des actifs informatiques aux environnements de technologie opérationnelle.

La responsabilité en matière de notification de violation de la loi HIPAA oblige en outre les prestataires à suivre les points de terminaison non corrigés sous peine de sanctions financières. Les détaillants déploient la gestion des actifs informatiques pour se conformer à la norme PCI-DSS 4.0, gérant les points de vente et les nœuds en périphérie, tandis que les fabricants étendent la visibilité aux capteurs de l'Internet des objets industriel. La demande du secteur public augmente en Asie-Pacifique, l'Inde et la Chine intégrant des inventaires centralisés dans la législation sur les marchés publics, renforçant la dynamique de croissance régionale. L'énergie, les services publics et l'éducation présentent des opportunités à long terme, chacun adaptant les cadres de gestion des actifs informatiques aux moteurs de conformité spécifiques à leur secteur.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,63 % des revenus du marché de la gestion des actifs informatiques en 2025, reflétant des cas d'utilisation matures de défense en cas d'audit et une adoption précoce des intégrations de comptabilité carbone. Les entreprises américaines privilégient désormais la modélisation de l'impact financier des transitions d'abonnement des éditeurs de logiciels, tandis que la croissance canadienne s'accélère sous l'effet des lois provinciales sur la confidentialité s'alignant sur le RGPD. La demande mexicaine provient des usines de fabrication multinationales tenues de se conformer aux politiques de gouvernance de leur société mère.

L'élan européen trouve son origine dans la contrainte légale. Les critères de divulgation du périmètre 3 de la CSRD et les règles de résilience opérationnelle de la loi sur la résilience opérationnelle numérique ancrent profondément la gestion des actifs informatiques dans la gestion financière et des risques, notamment en Allemagne et au Royaume-Uni. La France accélère l'adoption sous l'effet des mandats d'économie circulaire qui exigent un suivi du cycle de vie pour les équipements électroniques rénovables. Les entreprises paneuropéennes valorisent les plateformes dotées d'architectures multi-locataires qui maintiennent des modules de conformité spécifiques à chaque juridiction, simplifiant les réconciliations de données transfrontalières.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 7,43 % entre 2026 et 2031. La loi indienne sur la protection des données personnelles numériques et les révisions de la loi chinoise sur la cybersécurité obligent les agences à maintenir une visibilité des actifs en temps réel, stimulant la demande de support linguistique localisé et d'intégrations avec les portails gouvernementaux. La loi japonaise amendée sur la protection des informations personnelles élargit les déclencheurs de notification de violation, élevant les inventaires d'actifs au rang de preuves de conformité fondamentales. Les marchés d'Asie du Sud-Est bénéficient d'offres de services gérés adaptées aux organisations manquant d'expertise interne, tandis que les entreprises australiennes intègrent la gestion des actifs informatiques dans les feuilles de route de réduction carbone dans le cadre des réformes du mécanisme de protection. Collectivement, ces moteurs positionnent l'Asie-Pacifique comme la principale frontière d'expansion pour le marché de la gestion des actifs informatiques.

Paysage concurrentiel

Le marché de la gestion des actifs informatiques reste modérément fragmenté ; les cinq premiers fournisseurs, ServiceNow, Microsoft, IBM, BMC et Flexera, détenaient collectivement seulement 38 % de part en 2025. La convergence des plateformes façonne la dynamique concurrentielle, les fournisseurs hyperscale intégrant la gestion des actifs informatiques dans des suites d'observabilité et de FinOps plus larges. ServiceNow intègre ITAM Pro dans son cloud de gestion des services d'entreprise phare, créant des coûts de changement élevés qui désavantagent les concurrents proposant des solutions ponctuelles.[4]ServiceNow, "Gestion des actifs informatiques," servicenow.com L'acquisition de VMware par Broadcom en 2024 et le regroupement d'abonnements qui a suivi ont déclenché une vague de projets de validation des actifs qui ont temporairement gonflé les revenus de conseil, mais ont également signalé une future pression sur les prix des outils autonomes de gestion des licences.

Des opportunités de niche émergent à l'intersection de la gestion des actifs informatiques et du reporting ESG, où aucun fournisseur n'automatise encore la cartographie complète des facteurs du périmètre 3. Des entrants SaaS légers tels qu'Axonius et Lansweeper courtisent les petites et moyennes entreprises avec des moteurs de découverte à délai de rentabilisation rapide nécessitant une configuration minimale. L'adoption de l'IA générative s'accélère ; des pilotes ont montré que les grands modèles de langage peuvent analyser des dizaines de milliers de contrats pour identifier les droits inutilisés, comprimant des exercices manuels de six mois en quelques heures. Les acteurs établis répondent en intégrant des microservices d'IA pour des suggestions de remédiation automatique et des analyses prédictives des coûts, se différenciant par la profondeur des réseaux de relations avec les éditeurs plutôt que par la portée brute de la découverte. La certification ISO 19770 et la posture de conformité au RGPD dictent de plus en plus les critères de présélection, notamment parmi les acheteurs européens qui privilégient les pistes d'audit intégrées.

Les spécialistes régionaux ajoutent une tension concurrentielle en adaptant les moteurs de découverte aux nuances de conformité locales ; par exemple, les fournisseurs au Japon intègrent une notation d'impact sur la vie privée alignée sur la loi sur la protection des informations personnelles, tandis que les fournisseurs indiens s'intègrent aux portails d'approvisionnement électronique gouvernementaux pour rationaliser la validation des factures. Les alliances stratégiques reconfigurent davantage le secteur ; le partenariat de Snow Software avec Ivanti associe la télémétrie de sécurité des points de terminaison aux registres d'actifs, offrant aux deux entreprises des canaux de vente croisée dans des budgets auparavant cloisonnés. Enfin, l'entrée de start-ups axées sur le FinOps et spécialisées dans la réconciliation granulaire de la facturation cloud oblige les acteurs établis à accélérer la livraison de tableaux de bord d'attribution des coûts sur leur feuille de route, sous peine de céder des parts dans un domaine adjacent à leur cœur de métier de gestion des licences.

Leaders du secteur de la gestion des actifs informatiques

Dell Technologies Inc.

Microsoft Corporation

IBM Corporation

BMC Software, Inc.

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : IBM a lancé sa suite de nouvelle génération d'intelligence des actifs informatiques, ajoutant des analyses du cycle de vie pilotées par l'IA et une cartographie automatisée de la conformité pour les normes ISO 19770 et CSRD.

- Janvier 2026 : ServiceNow a introduit la détection d'anomalies en temps réel et la remédiation automatisée couvrant Oracle Cloud et Microsoft Azure dans ITAM Pro.

- Décembre 2025 : Snow Software et Ivanti se sont associés pour offrir une visibilité intégrée de la gestion des actifs informatiques et de la sécurité des points de terminaison pour les effectifs hybrides.

- Novembre 2025 : Flexera a acquis une start-up d'optimisation des coûts cloud pour 52 millions USD, renforçant l'analyse automatisée de l'allocation des ressources.

Portée du rapport mondial sur le marché de la gestion des actifs informatiques

Le marché de la gestion des actifs informatiques connaît une croissance significative en raison de l'adoption croissante des initiatives de transformation numérique, du besoin croissant de suivi efficace des actifs et de l'accent croissant mis sur l'optimisation des coûts dans tous les secteurs. Les organisations s'appuient de plus en plus sur les solutions de gestion des actifs informatiques pour rationaliser les opérations, améliorer la productivité et assurer la conformité aux normes réglementaires, stimulant la demande mondiale pour ces solutions.

Le rapport sur le marché de la gestion des actifs informatiques est segmenté par type d'actif (matériel comprenant serveurs et mainframes, PC et ordinateurs portables, appareils mobiles et en périphérie, équipements réseau ; logiciel comprenant la gestion des actifs logiciels, les abonnements cloud et SaaS, les licences de sécurité des points de terminaison et EDR ; services), modèle de déploiement (sur site, cloud, hybride), taille d'entreprise (petites entreprises, entreprises de taille moyenne, grandes entreprises), secteur d'activité des utilisateurs finaux (informatique et télécommunications, services bancaires, financiers et assurances, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, gouvernement et secteur public, énergie et services publics, éducation) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Matériel | Serveurs et mainframes |

| PC et ordinateurs portables | |

| Appareils mobiles et en périphérie | |

| Équipements réseau | |

| Logiciel | Gestion des actifs logiciels (SAM) |

| Abonnements cloud et SaaS | |

| Licences de sécurité des points de terminaison et EDR | |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Petites entreprises (1-99 ETP) |

| Entreprises de taille moyenne (100-999 ETP) |

| Grandes entreprises (1 000+ ETP) |

| Informatique et télécommunications |

| Services bancaires, financiers et assurances |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Gouvernement et secteur public |

| Énergie et services publics |

| Éducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'actif | Matériel | Serveurs et mainframes |

| PC et ordinateurs portables | ||

| Appareils mobiles et en périphérie | ||

| Équipements réseau | ||

| Logiciel | Gestion des actifs logiciels (SAM) | |

| Abonnements cloud et SaaS | ||

| Licences de sécurité des points de terminaison et EDR | ||

| Services | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'entreprise | Petites entreprises (1-99 ETP) | |

| Entreprises de taille moyenne (100-999 ETP) | ||

| Grandes entreprises (1 000+ ETP) | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | |

| Services bancaires, financiers et assurances | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Énergie et services publics | ||

| Éducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel segment se développe le plus rapidement au sein du marché de la gestion des actifs informatiques ?

Le segment des services devrait croître à un TCAC de 6,98 % jusqu'en 2031, les entreprises externalisant la défense en cas d'audit et l'analyse des coûts cloud.

Quelle sera la taille des dépenses mondiales en outils d'inventaire des actifs informatiques d'ici 2031 ?

La taille du marché de la gestion des actifs informatiques devrait atteindre 3,01 milliards USD d'ici 2031.

Quels changements réglementaires ont le plus grand impact sur les exigences en matière d'outils ?

La loi européenne sur la résilience opérationnelle numérique et la directive sur la publication d'informations en matière de durabilité des entreprises imposent respectivement des inventaires TIC continuellement mis à jour et des données sur les émissions du périmètre 3.

Pourquoi les petites entreprises investissent-elles soudainement dans des plateformes de gestion des actifs ?

Microsoft a étendu la vérification de la conformité des licences aux clients disposant d'aussi peu que 50 postes, exposant les petites entreprises au risque d'audit et stimulant l'adoption d'outils de gestion des actifs informatiques SaaS d'entrée de gamme.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,43 % de 2026 à 2031, alimenté par les mandats de gouvernement numérique et les lois sur la protection des données en Inde, en Chine et au Japon.

Comment les fournisseurs se différencient-ils face à une banalisation croissante ?

Les principaux fournisseurs intègrent l'IA générative pour la réconciliation automatisée des licences et intègrent des fonctionnalités de comptabilité carbone pour aider les clients à respecter les nouvelles règles de divulgation en matière de durabilité.

Dernière mise à jour de la page le: