Taille et Part du Marché des ROADM WSS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2030) | 1.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

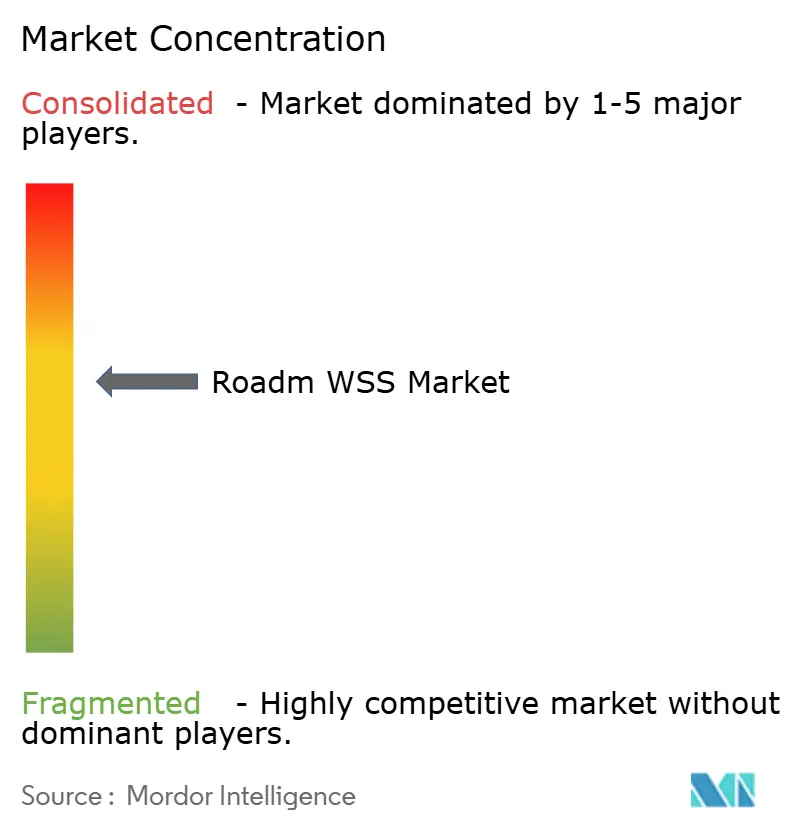

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ROADM WSS par Mordor Intelligence

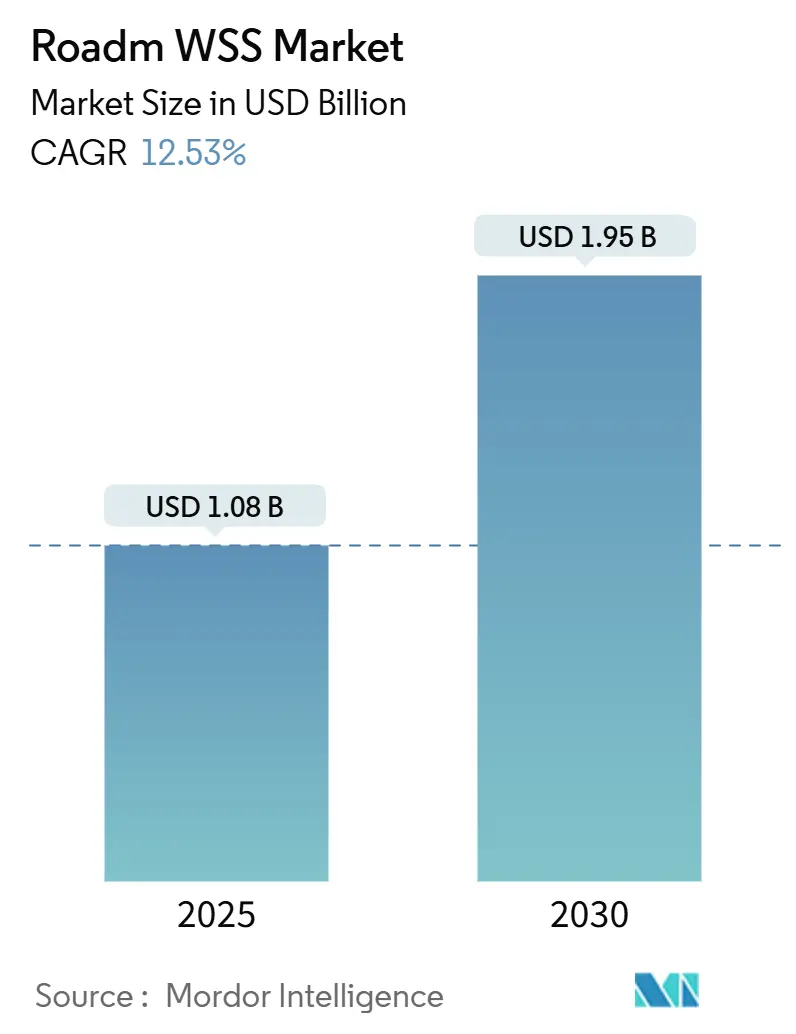

La taille du marché des ROADM WSS s'établit à 1,08 milliard USD en 2025 et devrait atteindre 1,95 milliard USD d'ici 2030, reflétant un CAGR de 12,53% qui dépasse les tendances de croissance plus larges des composants optiques. Les mises à niveau cohérentes 400 G/800 G en cours, la densification des liaisons mid-haul 5 G et l'essor des charges de travail d'IA en périphérie du cloud orientent les opérateurs vers des architectures de routage de longueurs d'onde programmables qui maximisent les actifs en fibre existants. La commutation à cristaux liquides sur silicium (LCOS) occupe la première place grâce à de faibles pertes d'insertion et une précision supérieure de direction de faisceau, tandis que les conceptions à grille flexible gagnent en dynamisme à mesure que les opérateurs recherchent un contrôle granulaire du spectre pour le trafic à débits mixtes. L'Asie-Pacifique domine les expéditions grâce à des chaînes d'approvisionnement verticalement intégrées et une forte demande intérieure, tandis que l'Amérique du Nord et l'Europe accélèrent les déploiements dans des réseaux optiques ouverts et désagrégés. Bien que des dépenses d'investissement initiales plus élevées représentent un défi pour les petits opérateurs, la baisse des coûts LCOS et les économies opérationnelles liées à l'automatisation continuent de renforcer la justification de l'investissement.

Points Clés du Rapport

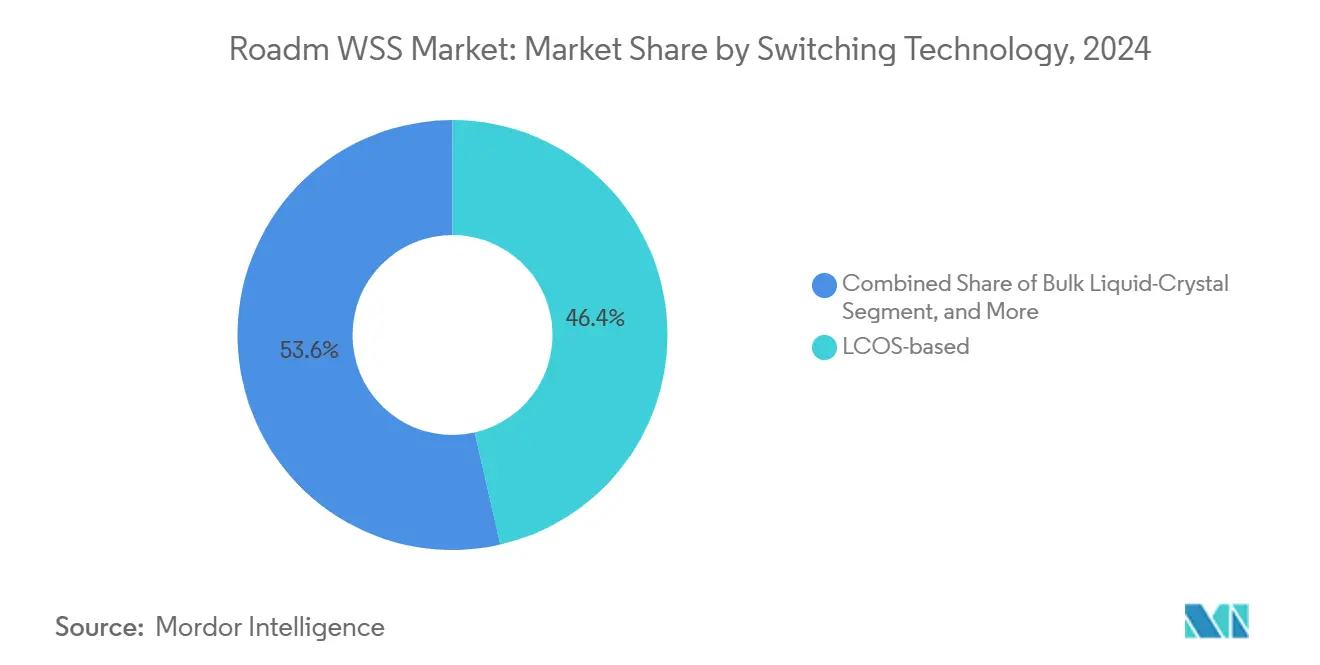

- Par technologie de commutation, le LCOS a capturé 46,43% de part du marché des ROADM WSS en 2024, tandis que les solutions hybrides LCOS-MEMS progressent à un CAGR de 18,9% jusqu'en 2030.

- Par flexibilité des canaux, les systèmes à grille fixe détenaient 64,21% de part en 2024 ; les variantes à grille flexible devraient se développer à un CAGR de 14,23% jusqu'en 2030.

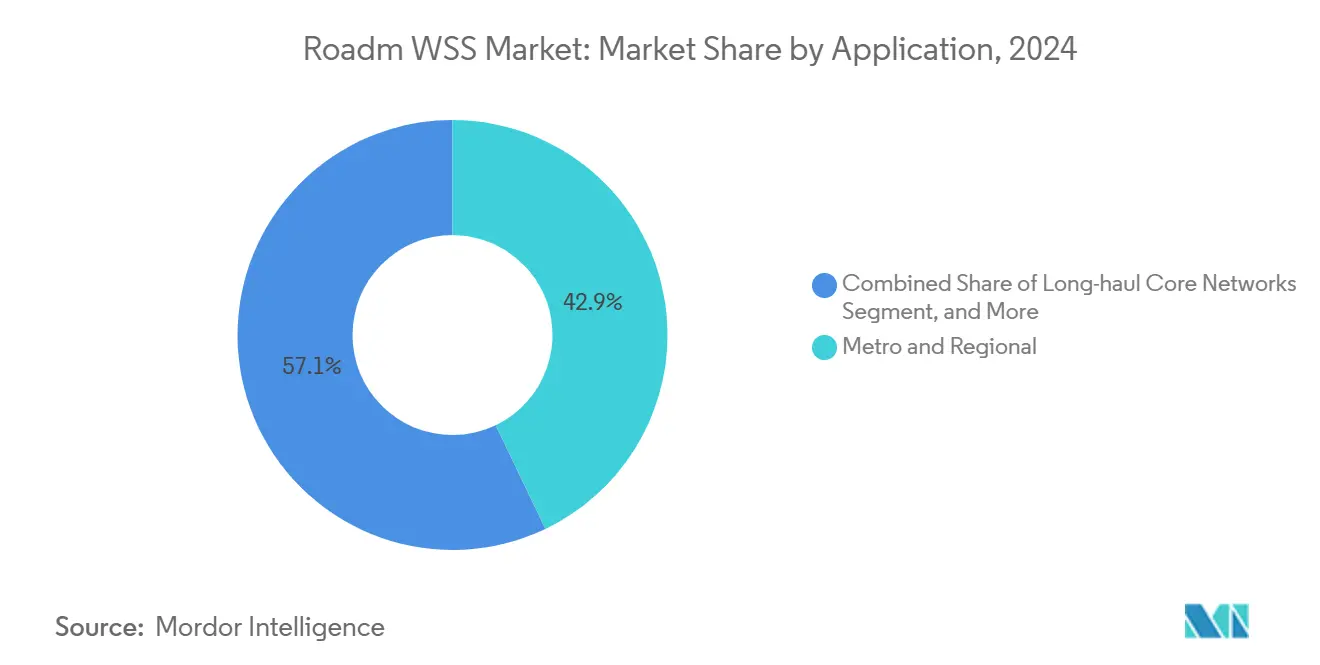

- Par application, les réseaux métropolitains et régionaux ont mené avec 42,89% de part en 2024, tandis que l'interconnexion de centres de données devrait afficher le CAGR le plus rapide de 15,6% durant la période de prévision.

- Par utilisateur final, les fournisseurs de services de télécommunications représentaient 55,93% de la part du marché des ROADM WSS en 2024 ; les opérateurs cloud et hyperscale enregistrent le CAGR le plus élevé de 12,97% jusqu'en 2030.

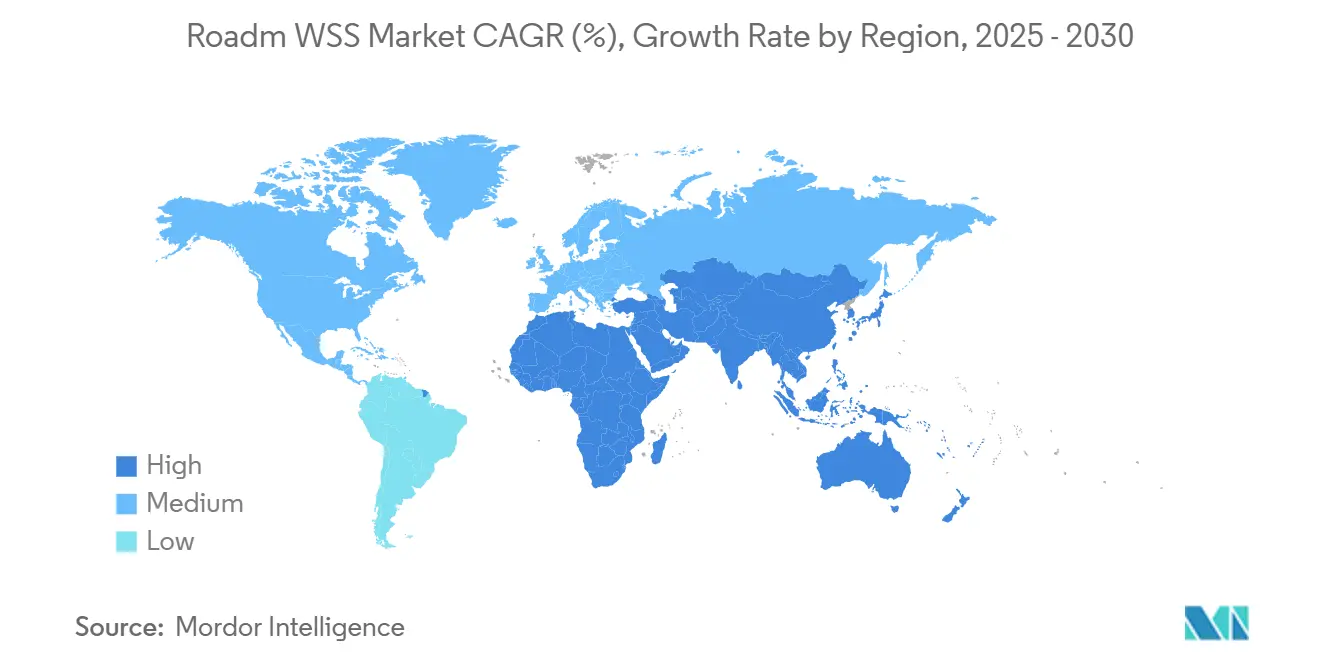

- Par géographie, l'Asie-Pacifique a représenté 38,72% des revenus en 2024 et progresse à un CAGR de 12,81% jusqu'en 2030, portée par les déploiements 5 G en Chine et le leadership de la recherche en photonique au Japon.

Tendances et Perspectives du Marché Mondial des ROADM WSS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des mises à niveau cohérentes 400 G/800 G | +3.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Densification du mid-haul et du backhaul 5 G | +2.8% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiements d'interconnexion de centres de données à l'échelle du cloud | +2.1% | Mondial, concentré dans les régions hyperscale | Moyen terme (2-4 ans) |

| Initiatives de réseaux optiques ouverts | +1.7% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Localisation du trafic d'IA en périphérie du cloud | +1.9% | Mondial, avec accent sur les marchés développés | Moyen terme (2-4 ans) |

| Tendance à la désagrégation des câbles sous-marins | +0.8% | Liaisons sous-marines mondiales, focus Asie-Pacifique et transatlantique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Mises à Niveau Cohérentes 400 G/800 G

Les opérateurs mondiaux passent des débits de ligne 100 G à 400 G et 800 G, créant un cycle haussier prononcé pour les modules WSS à base de LCOS qui maintiennent l'intégrité du signal sur des largeurs de bande de canal plus importantes. NTT a récemment dépassé 100 Tbit/s sur 800 km grâce à une conversion de bande à ultra-longue longueur d'onde, une étape qui exige une commutation de longueur d'onde multi-degré pour exploiter efficacement les bandes C + L. [1]NTT Corporation, "Première transmission optique longue distance avec amplification en ligne au monde," group.ntt L'opérateur australien Telstra s'est associé à Ciena pour déployer le 400 G sur son réseau dorsal, illustrant comment les unités WSS à définition logicielle remplacent le câblage manuel et accélèrent la mise en service. La convergence des prix entre les optiques cohérentes de nouvelle génération et les émetteurs-récepteurs 100 G hérités renforce encore davantage la justification économique. En conséquence, le marché des ROADM WSS bénéficie d'un cercle vertueux : une densité de trafic plus élevée entraîne des mises à niveau WSS, qui à leur tour libèrent de la capacité supplémentaire sans nouveaux déploiements de fibre.

Densification du Mid-haul et du Backhaul 5 G

Les topologies RAN distribuées introduisent des pics de bande passante entre les unités centralisées et distribuées que les paires mux-demux statiques ne peuvent pas satisfaire. Les solutions de transport d'Ericsson montrent une réallocation de bande passante en direct entre les sites cellulaires grâce à des étagères WSS sans couleur et sans direction, supprimant les interventions sur site et permettant des tranches RAN élastiques. [2]Ericsson, "Solutions optiques de fronthaul," ericsson.com La densification alimente également des architectures métropolitaines maillées où les ROADM multi-degrés améliorent la diversité des chemins pour les services critiques. Les opérateurs en Asie-Pacifique, notamment China Mobile et NTT DOCOMO, déploient des WSS à grille flexible pour concentrer des services 5 G, FTTH et entreprise diversifiés sur une fibre partagée. La croissance à court terme est accélérée par des frais de spectre agressifs qui obligent les opérateurs à extraire plus de valeur par paire de fibres.

Déploiements d'Interconnexion de Centres de Données à l'Échelle du Cloud

Les hyperscalers relient des clusters de calcul distribués avec des liaisons de classe térabit pour alimenter l'entraînement de modèles d'IA. La feuille de route du commutateur de port 1,6 T de Nvidia associe des optiques co-packagées à des nœuds WSS programmables qui dirigent les longueurs d'onde en fonction de la demande de charge de travail. [3]SPIE Europe, "Nvidia révèle son plan pour faire évoluer les usines d'IA," optics.org Alibaba et Meta adoptent des systèmes de ligne ouverts où les lames WSS de meilleure qualité interopèrent via des API OpenConfig pour automatiser le provisionnement. La demande de super-canaux de 75 GHz et 150 GHz stimule l'adoption de la grille flexible, tandis que les interfaces logicielles permettent aux planificateurs réseau de réaffecter le spectre pendant les creux nocturnes pour le trafic de réplication. Par conséquent, le marché des ROADM WSS bénéficie de dépenses d'investissement hyperscale continues même lorsque les cycles de dépenses télécoms plus larges se ralentissent.

Initiatives de Réseaux Optiques Ouverts

Les opérateurs dissocient les systèmes de ligne des terminaux pour diversifier les fournisseurs et comprimer les coûts. Le programme ROADM ouvert d'AT&T et la preuve de concept Open APN de NTT confirment que les modules WSS à base de LCOS de plusieurs fournisseurs peuvent occuper la même étagère avec une sémantique de gestion uniforme. Cette politique encourage les fournisseurs de niche à innover sur les pertes d'insertion, le nombre de ports et le temps de réponse tout en tirant parti de plans de contrôle communs. À long terme, ce mouvement réduit la dépendance vis-à-vis d'un fournisseur unique, élargit la demande adressable et intensifie la concurrence, abaissant ainsi les prix de vente moyens et stimulant l'adoption parmi les opérateurs sensibles aux coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées par rapport aux mux/demux fixes | -1.8% | Mondial, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Complexité de l'interopérabilité multi-fournisseurs | -1.2% | Marchés d'adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dérive des performances liée à la polarisation | -0.9% | Mondial, affectant les déploiements à haute capacité | Long terme (≥ 4 ans) |

| Risque de concentration de la chaîne d'approvisionnement dans les puces LCOS | -1.1% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées par Rapport aux Mux/Demux Fixes

Un nœud ROADM multi-degré entièrement configuré avec deux lames WSS peut coûter trois à cinq fois plus qu'un châssis mux-demux passif de nombre de ports similaire. La prime dissuade les opérateurs régionaux aux budgets limités même lorsque les modèles de coût opérationnel sur le cycle de vie favorisent l'automatisation. Les fournisseurs contrent cet obstacle avec des cartes à emplacements évolutifs et des licences logicielles par abonnement. Les marchés développés, où les taux de main-d'œuvre sur le terrain dépassent 100 USD par heure, réalisent un retour sur investissement plus rapide que les régions à faibles coûts de main-d'œuvre. À mesure que les volumes de fabrication LCOS augmentent et que les densités de ports dépassent 1×32, les courbes de coût matériel commencent à rejoindre celles des équipements passifs hérités, atténuant le frein exercé par cette contrainte sur le marché des ROADM WSS.

Complexité de l'Interopérabilité Multi-fournisseurs

Les piles optiques désagrégées remplacent les systèmes clés en main par des composants de plusieurs fournisseurs, multipliant les points d'intégration. Les essais sur le terrain révèlent des lacunes de compatibilité entre le micrologiciel embarqué des WSS et les systèmes de ligne optique tiers qui prolongent les tests d'acceptation. Les premiers adoptants tels que Deutsche Telekom atténuent le risque grâce à une certification en laboratoire exhaustive et des modèles YANG open source, mais les petits opérateurs manquent de ressources comparables en banc d'essai. Les forums industriels continuent d'affiner les spécifications d'interopérabilité, mais les déploiements pratiques dépendent souvent d'une collaboration bilatérale entre les équipes d'ingénierie des fournisseurs. Bien que la courbe d'apprentissage s'aplatisse avec le temps, la complexité d'intégration reste un frein à l'adoption généralisée au cours des deux à trois prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Commutation : la précision du LCOS maintient son leadership

Les conceptions à base de LCOS ont mené la taille du marché des ROADM WSS avec une part de 46,43% en 2024 et devraient conserver leur dominance tout au long de la période de prévision, soutenues par des pertes d'insertion inférieures à 1 dB et des vitesses de commutation <10 ms qui respectent les budgets de latence métropolitaine. Les variantes MEMS sont en retrait dans les constructions à nombre de ports élevé mais restent pertinentes pour les liaisons sensibles aux coûts. Les architectures hybrides LCOS-MEMS émergent comme des plateformes de compromis qui associent le contrôle de faisceau LCOS à la fiabilité MEMS, élargissant les applications adressables dans les nœuds d'accès compacts.

Le risque de substitution reste limité car les circuits de guide d'onde planaires à base de photonique sur silicium peinent encore à égaler les performances LCOS en matière d'insensibilité à la polarisation et de contrôle de l'inclinaison spectrale. Des spécialistes de composants tels que Santec et Coherent font évoluer le nombre de ports au-delà de 1×48 tout en maintenant une planéité de bande de garde de 25 GHz, renforçant davantage les avantages du LCOS. Par conséquent, la part du marché des ROADM WSS des solutions LCOS se consolide parmi les fournisseurs disposant d'un alignement de cristaux liquides en interne et de circuits intégrés de pilotage propriétaires.

Par Flexibilité des Canaux : la grille flexible gagne en dynamisme

Les équipements à grille fixe représentaient 64,21% de la taille du marché des ROADM WSS en 2024 en raison de leur empreinte établie dans les dorsales DWDM héritées. Néanmoins, les nœuds à grille flexible se développent à un CAGR de 14,23% car ils prennent en charge les longueurs d'onde étrangères et les super-canaux de 75 GHz privilégiés par les opérateurs cloud. Les opérateurs rapportent des gains d'utilisation du spectre de 35% après être passés d'un espacement fixe de 100 GHz à des canaux flex de 37,5 GHz, validant l'avantage économique.

NeoPhotonics a présenté le 400 ZR sur des canaux de 75 GHz, prouvant que les solutions à grille flexible maintiennent la parité de performance avec des canaux fixes plus larges tout en doublant le débit de la fibre. À mesure que davantage d'émetteurs-récepteurs 1,6 T entrent en production de masse, la demande de tranches de spectre flexibles s'accélérera, augmentant la part de marché incrémentale des ROADM WSS à grille flexible au cours des années à venir.

Par Application : les réseaux métropolitains restent le pilier

Les anneaux métropolitains et régionaux ont consommé 42,89% de la taille du marché des ROADM WSS en 2024, reflétant des empreintes urbaines denses et une rotation fréquente des services. Les opérateurs multi-services exploitent la commutation sans couleur, sans direction et sans contention pour migrer le trafic T-DM, entreprise et mobile sans recâblage perturbateur.

L'interconnexion de centres de données, bien que plus modeste aujourd'hui, est la tranche à la croissance la plus rapide grâce au trafic des clusters d'IA qui nécessite une faible latence prévisible et un regroupement dynamique de la bande passante. La carte de ligne 800 G QSFP-DD de Coherent cible spécifiquement les structures leaf-spine où les modules WSS optimisent les chemins redondants. Les mises à niveau sous-marines intègrent des ROADM à trois degrés qui minimisent le nombre d'amplificateurs en ligne, étendant encore les cas d'utilisation.

Par Utilisateur Final : les télécoms détiennent la majorité mais les hyperscalers progressent

Les fournisseurs de services de télécommunications traditionnels représentaient 55,93% de la part du marché des ROADM WSS en 2024 car ils exploitent des parcs de fibres nationaux nécessitant une ingénierie spectrale automatisée. Les opérateurs de câble MSO et les réseaux gouvernementaux absorbent des volumes modestes centrés sur des équipements sécurisés et renforcés.

Les opérateurs hyperscale, cependant, enregistrent le CAGR le plus rapide de 12,97% alors qu'ils interconnectent des campus régionaux à des débits térabit. Molex anticipe une croissance unitaire à deux chiffres des optiques haute vitesse à l'intérieur des centres de données cloud, impliquant des hausses parallèles pour les nœuds WSS désagrégés situés aux points d'interconnexion. L'évolution vers des structures prêtes pour l'IA et des API de contrôle ouvertes oriente davantage les nouveaux investissements vers des conceptions WSS adaptées aux hyperscalers.

Analyse Géographique

L'Asie-Pacifique a généré 38,72% des revenus de 2024 pour le marché des ROADM WSS et affiche un CAGR de 12,81% jusqu'en 2030. Les opérateurs historiques régionaux China Mobile et NTT DOCOMO ont étendu la capacité dorsale avec des ROADM équipés de LCOS qui offrent un ajout-retrait sans couleur dans les hubs provinciaux. Des fournisseurs verticalement intégrés tels que Fujitsu Optical Components et O-Net augmentent la production, réduisant les délais de livraison et abaissant les coûts à destination. Les gouvernements régionaux promeuvent des usines de photonique sur silicium nationales, protégeant les chaînes d'approvisionnement des contrôles à l'exportation et assurant une résilience à long terme.

L'Amérique du Nord est le deuxième contributeur, propulsée par les déploiements hyperscale et les investissements dans les systèmes de ligne ouverts. L'acquisition de NeoPhotonics par Lumentum pour 918 millions USD donne à la région un champion consolidé avec une conception LCOS de bout en bout, des ASIC de pilotage et des portefeuilles d'émetteurs-récepteurs. Plusieurs fournisseurs d'accès à Internet adoptent les normes ROADM ouvertes orchestrées via la télémétrie en continu, favorisant des mises à niveau logicielles rapides. La loi CHIPS des États-Unis subventionne de nouvelles usines photoniques qui diversifient l'approvisionnement en LCOS au-delà d'une seule géographie.

L'Europe privilégie les cadres interopérables et les critères de durabilité qui favorisent les nœuds ROADM économes en énergie. Des opérateurs comme Orange et Deutsche Telekom pilotent des prototypes WSS à base de niobate de lithium sur isolant montrant une perte d'insertion 30% inférieure à celle des lames LCOS équivalentes. Les incitations politiques en faveur des écosystèmes multi-fournisseurs ouvrent des portes aux fournisseurs de taille moyenne qui adaptent leurs produits aux objectifs des centres de données verts.

Paysage Concurrentiel

Le marché des ROADM WSS est modérément consolidé : les cinq premiers fournisseurs contrôlent environ 66% des revenus de 2024, mais des challengers spécialisés continuent d'éroder des parts grâce à une différenciation de niche. Lumentum a augmenté sa production LCOS de 40% après le rachat de NeoPhotonics, lui conférant un poids de négociation auprès des hyperscalers. Coherent tire parti de la croissance épitaxiale verticalement intégrée et de l'assemblage d'émetteurs-récepteurs pour capitaliser sur les optiques des centres de données d'IA, concluant des accords pluriannuels avec des fournisseurs cloud américains.

Les fournisseurs asiatiques Santec, Accelink et O-Net misent sur des prix agressifs et des variantes personnalisées rapides, soutenus par des circuits intégrés de pilotage d'origine nationale. Les acteurs européens tels que HUBER+SUHNER Cube Optics se distinguent dans le multiplexage passif ultra-compact qui complète les déploiements WSS désagrégés. Les dépôts de brevets s'orientent vers l'orchestration de longueurs d'onde à définition logicielle, la prédiction des dégradations basée sur l'IA et l'intégration co-packagée plutôt que vers les innovations mécaniques héritées. Les observateurs du secteur prévoient une consolidation progressive à mesure que les fournisseurs cherchent des portefeuilles plus larges pour servir des stratégies optiques ouvertes de bout en bout.

Des start-ups émergentes comme NewPhotonics et Eoptolink ciblent les espaces blancs autour des structures de transport d'IA, présentant des modules enfichables 1,6 T et des émetteurs-récepteurs à fibre multicœur qui s'associent étroitement aux feuilles de route WSS de nouvelle génération. Le risque d'approvisionnement autour des contrôleurs de pilotage LCOS encourage l'exploration de mécanismes de commutation alternatifs tels que le niobate de lithium en couche mince et les coupleurs sélectifs de longueur d'onde accordables. L'intensité concurrentielle reste donc élevée malgré la consolidation en titre.

Leaders du Secteur des ROADM WSS

Lumentum Holdings Inc.

Coherent Corp. (incl. II-VI Inc.)

Santec Corporation

Molex LLC

Accelink Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Mouser a commencé à stocker les connecteurs de montage sur le terrain Molex Quasar OptiX pour la terminaison rapide de fibres en extérieur.

- Mars 2025 : Eoptolink Technology a dévoilé le premier émetteur-récepteur optique 800 G pour fibre multicœur à l'OFC 2025, réduisant le nombre de fibres dans les clusters d'IA.

- Mars 2025 : Furukawa Electric a introduit un amplificateur Raman concentré en bande S offrant un gain >30 dB sur 70 nm pour étendre la portée spectrale.

- Février 2025 : Molex a prévu une adoption accélérée des optiques haute vitesse pour améliorer la densité de ports dans les centres de données hyperscale.

Portée du Rapport sur le Marché Mondial des ROADM WSS

| À base de MEMS |

| À base de LCOS |

| Cristaux Liquides en Vrac |

| Circuit de Guide d'Onde Planaire (PLC) |

| WSS à Grille Fixe (50/100 GHz) |

| WSS à Grille Flexible (≤ 12,5 GHz) |

| Réseaux Cœur Longue Distance |

| Réseaux Métropolitains et Régionaux |

| Interconnexion de Centres de Données (DCI) |

| Systèmes de Câbles Sous-marins |

| Fournisseurs de Services de Télécommunications |

| Opérateurs Cloud et Hyperscale |

| Opérateurs de Câble MSO |

| Gouvernement et Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie de Commutation | À base de MEMS | ||

| À base de LCOS | |||

| Cristaux Liquides en Vrac | |||

| Circuit de Guide d'Onde Planaire (PLC) | |||

| Par Flexibilité des Canaux | WSS à Grille Fixe (50/100 GHz) | ||

| WSS à Grille Flexible (≤ 12,5 GHz) | |||

| Par Application | Réseaux Cœur Longue Distance | ||

| Réseaux Métropolitains et Régionaux | |||

| Interconnexion de Centres de Données (DCI) | |||

| Systèmes de Câbles Sous-marins | |||

| Par Utilisateur Final | Fournisseurs de Services de Télécommunications | ||

| Opérateurs Cloud et Hyperscale | |||

| Opérateurs de Câble MSO | |||

| Gouvernement et Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des composants ROADM WSS ?

Le marché est évalué à 1,08 milliard USD en 2025.

À quelle vitesse le marché des ROADM WSS devrait-il croître ?

Il est prévu de se développer à un CAGR de 12,53% entre 2025 et 2030.

Quelle technologie de commutation domine les expéditions mondiales ?

Les modules WSS à base de LCOS détenaient 46,43% de part en 2024 grâce à de faibles pertes d'insertion et une haute précision de direction de faisceau.

Pourquoi les ROADM à grille flexible gagnent-ils en popularité ?

Les conceptions à grille flexible permettent aux opérateurs de concentrer des services à débits variés dans des tranches de spectre plus étroites, améliorant l'utilisation de la fibre et prenant en charge les liaisons cohérentes 400 G/800 G.

Quelle région domine les revenus ?

L'Asie-Pacifique est en tête avec 38,72% de part, portée par les déploiements 5 G et les chaînes d'approvisionnement en photonique verticalement intégrées.

Qui sont les acteurs clés qui façonnent le paysage concurrentiel ?

Lumentum, Coherent, Santec, Accelink et O-Net dominent le marché, avec des start-ups comme NewPhotonics et Eoptolink introduisant des composants disruptifs.

Dernière mise à jour de la page le: