Taille et part de marché Over The Top (OTT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 383.52 Milliards de dollars |

| Taille du Marché (2031) | 626.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

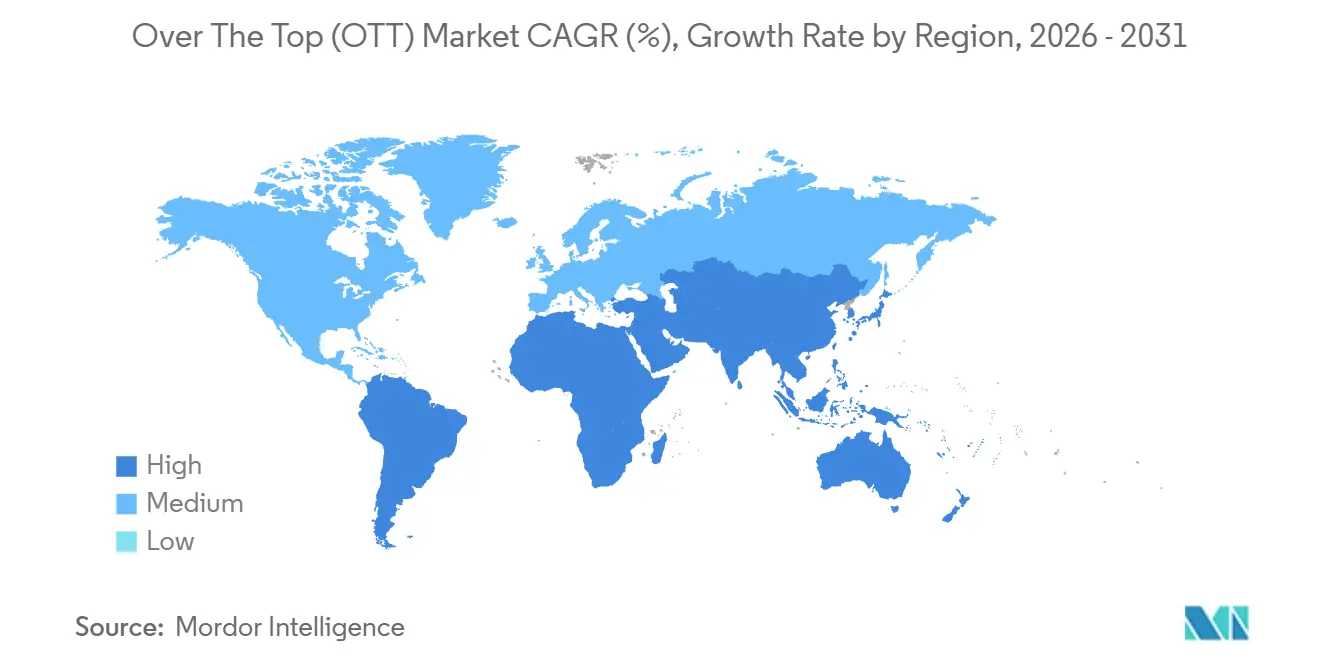

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

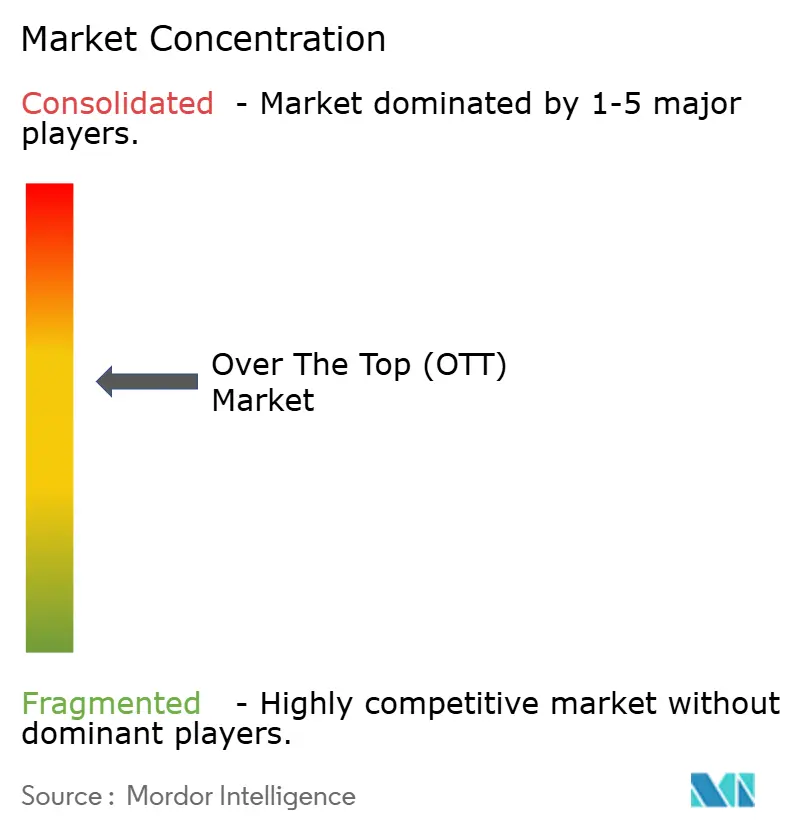

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Over The Top (OTT) par Mordor Intelligence

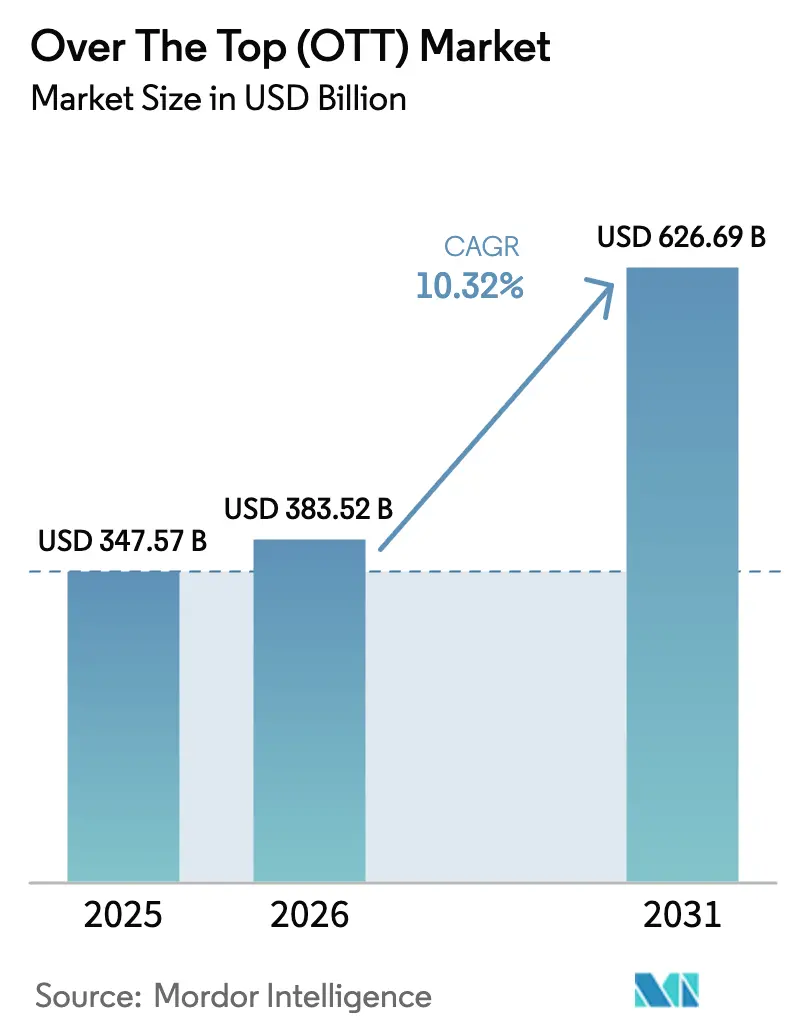

La taille du marché Over The Top devrait passer de 347,57 milliards USD en 2025 à 383,52 milliards USD en 2026 et devrait atteindre 626,69 milliards USD d'ici 2031, avec un CAGR de 10,32 % sur la période 2026-2031. Cette forte trajectoire reflète des changements structurels dans la façon dont les audiences consomment la vidéo longue durée, notamment les abonnements groupés intégrés aux forfaits de données mobiles, les offres sportives premium en accès direct au consommateur et la tarification à plusieurs niveaux qui associe la publicité aux frais mensuels. La monétisation hybride, qui superpose des publicités ciblées sur des niveaux d'abonnement à prix réduit, représente le modèle de service à la croissance la plus rapide, avec un CAGR de 12,81 %, car les plateformes convertissent les utilisateurs sensibles aux prix sans cannibaliser les niveaux premium. L'Asie-Pacifique est en tête de l'adoption, aidée par la distribution des opérateurs télécoms qui supprime les obstacles liés aux cartes de crédit, tandis que le Moyen-Orient affiche le potentiel régional le plus élevé grâce aux investissements souverains dans les productions originales en langue locale. Du côté des appareils, les téléviseurs intelligents et connectés regagnent du temps de visionnage sur les téléphones et les tablettes, signalant un retour de l'expérience de visionnage détendu qui favorise les drames épisodiques en haute résolution et les sports en direct.

Points clés du rapport

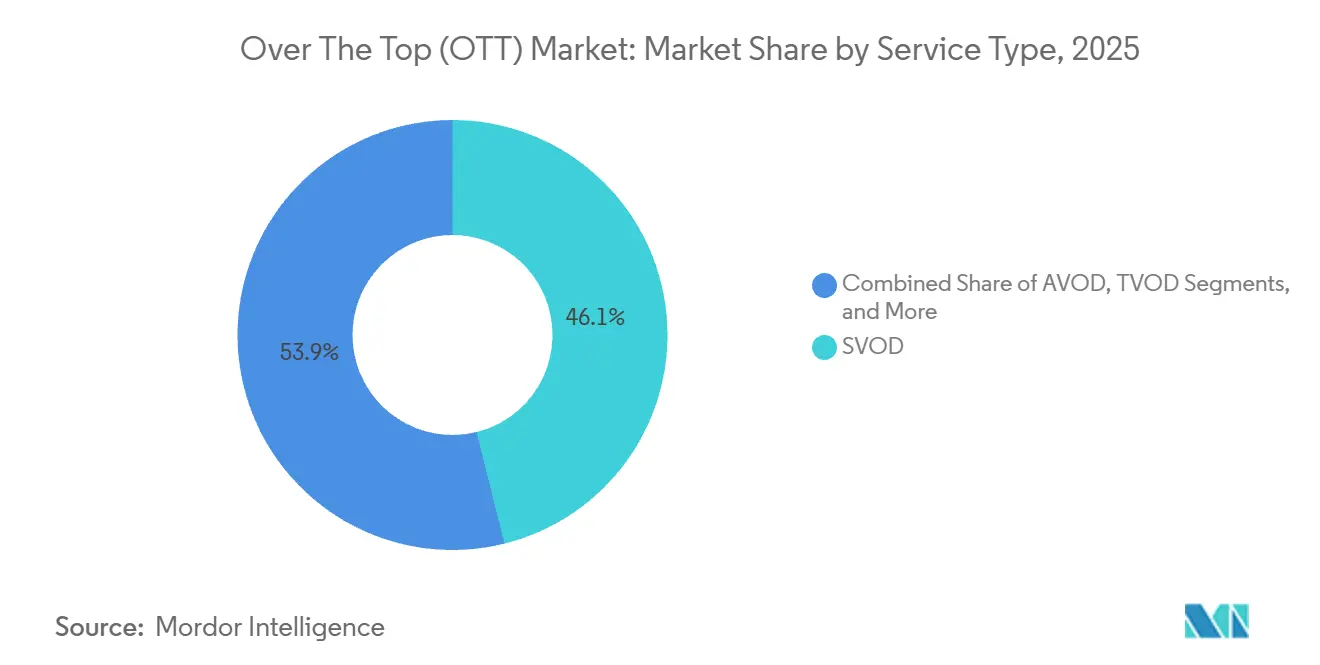

- Par type de service, le SVOD a dominé avec une part de revenus de 46,12 % en 2025 ; les niveaux hybrides devraient croître à un CAGR de 12,81 % jusqu'en 2031.

- Par plateforme d'appareil, les smartphones et tablettes détenaient 41,23 % de la part de marché OTT en 2025, tandis que les téléviseurs intelligents devraient afficher un CAGR de 13,43 % jusqu'en 2031.

- Par genre de contenu, le divertissement et les films représentaient 34,57 % de la consommation en 2025 ; les sports devraient se développer à un CAGR de 12,67 % jusqu'en 2031.

- Par résolution de diffusion en continu, la haute définition 720p détenait une part de 38,29 % en 2025, tandis que la 4K et au-delà devrait croître à un CAGR de 13,94 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 34,83 % des revenus en 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 12,64 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial Over The Top (OTT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Partenariats groupés Télécom-OTT | +3.2% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Inflation des droits sportifs en direct | +2.8% | Amérique du Nord et Europe, marchés Asie-Pacifique sélectifs | Court terme (≤2 ans) |

| Transition de la publicité vers les téléviseurs connectés | +2.5% | Amérique du Nord et Europe, adoption précoce en Amérique latine | Moyen terme (2-4 ans) |

| Quotas gouvernementaux de contenu national | +2.1% | Europe, Inde, Chine, Brésil, marchés sélectionnés du Moyen-Orient | Long terme (≥4 ans) |

| Optimisation de la diffusion de contenu basée sur le cloud | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Moteurs de personnalisation basés sur l'IA | +1.7% | Amérique du Nord, Europe, Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les partenariats groupés Télécom-OTT accélèrent l'acquisition d'abonnés

Les opérateurs mobiles en Inde, en Indonésie et aux Philippines ont intégré l'accès aux services de diffusion en continu dans leurs forfaits prépayés et postpayés au cours de la période 2024-2025, convertissant les clients de données en téléspectateurs OTT à un coût d'acquisition quasi nul. L'inclusion de JioCinema par Reliance Jio a ajouté plus de 100 millions d'utilisateurs actifs en moins de 12 mois, démontrant comment les opérateurs télécoms peuvent supprimer les obstacles au paiement en absorbant les frais comme dépense de fidélisation. Les plateformes bénéficient d'une mise à l'échelle immédiate qui attire les annonceurs, tandis que les opérateurs renforcent la fidélité à leurs forfaits de données. Ce modèle fait pencher la composition des revenus vers la publicité, car les utilisateurs à faible ARPU préfèrent les niveaux gratuits ou à bas prix. Les régulateurs considèrent actuellement ces offres groupées comme des outils d'inclusion numérique, bien que la Commission de la concurrence de l'Inde ait commencé à enquêter sur d'éventuelles distorsions concurrentielles.

L'inflation record des droits sportifs en direct renforce le pouvoir de fixation des prix

Les droits nationaux de la Premier League pour 2025-2029 ont atteint 6,7 milliards GBP (8,5 milliards USD), soit une hausse de 15 % par rapport au cycle précédent, soulignant comment les actifs sportifs exclusifs permettent des prix plus élevés. Les entreprises technologiques acquièrent des droits directement : l'accord d'Apple sur 10 ans et 2,5 milliards USD pour la Major League Soccer et l'accord de diffusion du Thursday Night Football d'Amazon illustrent un changement stratégique par rapport aux diffuseurs traditionnels. Les événements en direct réduisent le taux de désabonnement car les téléspectateurs doivent rester abonnés en temps réel, mais les frais élevés augmentent le risque de rentabilité si les audiences sont insuffisantes. Les hausses de prix de DAZN en 2024 en Allemagne et en Italie illustrent l'équilibre délicat entre la récupération des marges et l'attrition des abonnés.

La publicité sur les téléviseurs connectés stimule la croissance de l'AVOD et des chaînes FAST

Les annonceurs ont déplacé leurs budgets vers les téléviseurs connectés en 2024-2025, attirés par le ciblage programmatique et la portée mesurable. Les dépenses publicitaires sur les téléviseurs connectés aux États-Unis ont atteint 30 milliards USD en 2024, dépassant pour la première fois le câble. Les revenus de la plateforme Roku ont augmenté de 18 % d'une année sur l'autre au troisième trimestre 2025, validant une stratégie centrée sur la publicité. La lassitude des consommateurs face à l'empilement de cinq services payants ou plus a rendu les téléspectateurs réceptifs aux modèles financés par la publicité, tandis que les jeunes générations considèrent la publicité comme un échange équitable pour du contenu gratuit. En conséquence, les chaînes AVOD et FAST constituent une voie de croissance structurelle, et non cyclique, pour le marché OTT.

Les quotas gouvernementaux de contenu national stimulent la production locale

La directive européenne sur les services de médias audiovisuels exige désormais qu'au moins 30 % des œuvres européennes figurent dans les catalogues à la demande, obligeant les plateformes à investir massivement dans les productions originales régionales.[1]Commission européenne, "Directive sur les services de médias audiovisuels," ec.europa.eu Netflix a investi 1,2 milliard USD dans des productions européennes en 2024. Des mandats similaires en Inde, en Chine et au Brésil poussent les fournisseurs mondiaux à créer des pôles de production locale de Madrid à São Paulo, améliorant la pertinence culturelle mais fragmentant la stratégie de contenu mondiale. Les services plus petits manquant de capital pour les productions originales font face à une pression concurrentielle croissante sur les marchés soumis à des quotas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts d'acquisition de contenu | -2.3% | Amérique du Nord et Europe, marchés Asie-Pacifique sélectifs | Court terme (≤2 ans) |

| Taux de désabonnement élevé lié à l'empilement des abonnements | -1.8% | Amérique du Nord, émergent en Europe | Court terme (≤2 ans) |

| Coûts élevés de bande passante et réseaux peu fiables | -1.5% | Afrique, Amérique latine, Asie rurale | Moyen terme (2-4 ans) |

| Contraintes réglementaires sur la confidentialité et la censure | -1.2% | Chine, Moyen-Orient, Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'escalade des coûts de contenu comprime les marges

Les studios mondiaux ont dépensé plus de 230 milliards USD en contenu en 2024. Warner Bros. Discovery seul a alloué 20 milliards USD à ses unités linéaires et de diffusion en continu, exerçant une pression sur les plateformes qui manquent d'envergure. Les honoraires des talents ont augmenté alors que les showrunners obtiennent des contrats premium dans un environnement fragmenté. La compression des marges qui en résulte pousse les services à annuler plus rapidement les titres sous-performants et à donner le feu vert à moins de projets expérimentaux, réduisant l'offre de succès inattendus qui attirent de nouveaux abonnés.

Le taux de désabonnement élevé met à l'épreuve l'économie des abonnements

Le taux de désabonnement annuel aux États-Unis a atteint 40 % en 2025, alimenté par la « rotation des abonnements », où les foyers passent d'une plateforme à l'autre pour regarder les sorties phares. La facilité des annulations numériques réduit les coûts de changement à presque zéro. Les fournisseurs répondent en regroupant les services, en proposant des forfaits annuels prépayés et en échelonnant les sorties phares. L'offre groupée de Disney comprenant Disney+, Hulu et ESPN+, tarifée en dessous des coûts combinés des abonnements individuels, illustre les efforts visant à approfondir l'engagement et à prolonger la valeur vie client. Les plateformes sans franchises fidélisantes font face à des coûts de réacquisition élevés et à des courbes de croissance plus plates.[2]The Walt Disney Company, "Présentation des résultats du T2 2024." disney.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modèles hybrides gagnent du terrain

Le SVOD représentait 46,12 % des revenus de 2025, mais la pénétration approche d'un plafond dans les pays à revenus élevés. Les niveaux hybrides qui combinent un abonnement à prix réduit avec des publicités ciblées devraient être la tranche à la croissance la plus rapide du marché OTT, progressant à un CAGR de 12,81 %. Netflix a attiré 15 millions d'utilisateurs du niveau publicitaire dans les 18 mois suivant son lancement, démontrant une demande latente pour un accès à prix abordable. La taille du marché OTT attribuée aux modèles hybrides devrait augmenter fortement, les bibliothèques de contenu restant identiques à celles des niveaux premium, faisant de la tolérance à la publicité le seul compromis. Le climat réglementaire en Europe introduit des étapes de conformité supplémentaires pour la publicité ciblée, ce qui pourrait modérer son adoption là-bas ; pourtant, le modèle reste central pour conquérir les téléspectateurs soucieux des coûts en Asie-Pacifique et en Amérique latine.

Le segment AVOD pur reste pertinent pour les audiences peu engagées, tandis que le TVOD a plafonné, à l'exception des sorties de films en simultané et des sports à la carte. Les plateformes publient de plus en plus des grilles tarifaires unifiées qui encouragent la montée en gamme plutôt que le désabonnement, et les programmes de fidélité liés à des écosystèmes de divertissement plus larges (parcs à thème, musique, jeux vidéo) créent une fidélisation supplémentaire. À mesure que les écarts concurrentiels se réduisent en termes d'étendue des catalogues, la capacité à segmenter selon la disposition à regarder des publicités devient un levier principal pour augmenter le revenu moyen par utilisateur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme d'appareil : les téléviseurs intelligents regagnent du temps de visionnage

Les appareils mobiles représentaient 41,23 % des heures de visionnage actif en 2025, mais l'utilisation des téléviseurs intelligents progresse le plus rapidement avec un CAGR de 13,43 % jusqu'en 2031. Les livraisons de téléviseurs intelligents ont dépassé 45 millions d'unités en 2024 et sont désormais livrés avec des applications de diffusion en continu préinstallées. Pour les plateformes, ce changement augmente les minutes d'engagement et la valeur des impressions publicitaires, car les grands écrans offrent de meilleures métriques de mémorisation de marque. La taille du marché OTT liée aux combinaisons de téléviseurs connectés est en passe de dépasser le mobile d'ici 2030 si la dynamique actuelle se maintient.

Les écosystèmes de lecteurs de diffusion en continu tels que Roku, Fire TV et Apple TV continuent de compléter les téléviseurs en ajoutant la recherche vocale, des chaînes FAST organisées et le commerce intégré. Les ordinateurs portables et de bureau restent des cas d'usage de niche, principalement pour le co-visionnage de sports ou le multitâche. La transition des appareils remodèle les budgets de production vers des productions originales en 4K HDR avec un son immersif, tandis que les formats vidéo verticaux plus courts migrent vers des réseaux natifs mobiles distincts.

Par genre de contenu : les sports en direct accélèrent les revenus

Les longs métrages et séries de divertissement détenaient toujours la plus grande part avec 34,57 % du visionnage en 2025, mais les sports devraient se développer à un CAGR de 12,67 % jusqu'en 2031. La part de marché OTT liée aux sports devrait donc augmenter régulièrement, car les ligues favorisent les canaux en accès direct au consommateur qui leur permettent de monétiser à la fois les frais d'abonnement et la publicité en flux. L'accord exclusif d'Amazon pour le Thursday Night Football et le contrat d'Apple pour la MLS valident la thèse selon laquelle les événements sportifs exclusifs sont des catalyseurs pour l'acquisition d'abonnés et la réduction du taux de désabonnement.

L'actualité reste essentielle mais se monétise à des CPM publicitaires plus faibles, tandis que le contenu éducatif et documentaire se taille des niches payantes parmi les consommateurs en quête de savoir. Le regroupement de genres croisés sous un seul abonnement génère des foyers plus fidèles, car les membres de la famille aux préférences divergentes évitent de fragmenter leurs inscriptions entre plusieurs fournisseurs. Par conséquent, les services à catalogue mixte affichent un taux de désabonnement plus faible que les spécialistes d'un seul genre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par résolution de diffusion en continu : la pénétration de la 4K s'accélère

Les flux en haute définition 720p représentaient 38,29 % des sessions en 2025. Le déploiement de la fibre jusqu'au domicile et la baisse des prix des écrans stimulent la croissance de la 4K et au-delà à un CAGR de 13,94 %, ce qui en fait la couche de résolution évoluant le plus rapidement au sein du marché OTT. La compression H.266/VVC réduit de moitié les besoins en bande passante par rapport au H.265, permettant la diffusion en 4K même sur des réseaux contraints.[3]IEEE, "Norme de compression H.266/VVC," ieee.org Les plateformes monétisent le saut qualitatif grâce à des hausses de prix modestes ; la prime de 3 USD de Netflix pour l'Ultra HD illustre le potentiel de vente incitative.

La définition standard persiste sur les marchés à bande passante limitée, mais sa part devrait diminuer à mesure que les opérateurs télécoms déploient la 5G en bande médiane et étendent la fibre au-delà des clusters métropolitains. Les créateurs de contenu font face à des coûts de production plus élevés, jusqu'à 30 % de plus qu'en HD, mais les productions originales phares justifient la dépense en attirant des foyers à revenus élevés prêts à passer à des niveaux de service supérieurs. À mesure que les écosystèmes d'appareils se normalisent autour de la 4K, la taille du marché OTT liée aux résolutions premium continuera de s'étendre.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 34,83 % des revenus mondiaux en 2025, bénéficiant de 700 millions d'utilisateurs d'Internet en Inde et d'un écosystème chinois mature mais protégé, dominé par Tencent Video, iQIYI et Youku. Les offres groupées des opérateurs télécoms et les forfaits de données abordables contournent les limitations liées aux cartes de crédit, poussant le marché OTT régional vers des modèles financés par la publicité pour monétiser les utilisateurs gagnant moins de 3 USD d'ARPU. Les catalogues en langue locale dominent la consommation, obligeant les acteurs mondiaux à s'associer avec des studios régionaux ou à créer des pôles de production internes.

Le Moyen-Orient devrait afficher la croissance la plus rapide avec un CAGR de 12,64 % jusqu'en 2031. Les politiques Vision 2030 en Arabie saoudite, associées à l'hébergement obligatoire des données locales, stimulent les investissements dans les productions originales en arabe et les infrastructures de studios. Shahid de MBC a injecté 500 millions USD dans de nouvelles séries en 2024, tandis que Netflix a ouvert un pôle à Dubaï pour les productions du Moyen-Orient et d'Afrique du Nord. En Turquie, BluTV et Gain ont tiré parti des mandats de contenu national pour maintenir leur part face aux acteurs mondiaux.

L'Amérique du Nord reste la région à la marge la plus élevée avec un ARPU supérieur à 12 USD, bien qu'un taux de désabonnement de 40 % impose des tactiques de fidélisation agressives telles que les offres groupées de services et les remises sur la facturation annuelle. Le paysage européen est très fragmenté par la langue et les règles de quotas, ce qui fait augmenter les coûts de localisation. La croissance de l'Amérique latine est centrée sur le Brésil, l'Argentine et le Mexique, mais la volatilité macroéconomique et la dépréciation des devises atténuent les prévisions de revenus en USD. L'Afrique est la région la moins pénétrée ; des services axés sur le mobile tels que Showmax utilisent des débits binaires allégés et la facturation par monnaie mobile pour développer leur envergure malgré les lacunes en matière de haut débit.

Paysage concurrentiel

Les cinq premières plateformes, Netflix, YouTube, Amazon Prime Video, Disney+ et Tencent Video, ont capté environ 55 % des heures de diffusion mondiales en 2025, laissant une place significative aux challengers régionaux. Les stratégies concurrentielles s'articulent autour de trois capacités clés : le contenu exclusif, la technologie de personnalisation et les offres groupées de distribution à prix réduit. Netflix affirme que 80 % du visionnage provient de son moteur de recommandation, soulignant le pouvoir différenciateur de la découverte pilotée par l'IA. Les spécialistes des chaînes FAST tels que Pluto TV et Tubi exploitent leur positionnement gratuit financé par la publicité pour capter du temps de visionnage sur la télévision linéaire traditionnelle.

Des opportunités de marché inexploitées abondent dans les langues locales peu desservies et les droits sportifs de niche, notamment dans les dialectes régionaux de l'Inde, le drame arabe et le football subsaharien. Les réseaux de diffusion de contenu basés sur le cloud d'Amazon Web Services et de Google Cloud sous-tendent la plupart des services, permettant une expansion transfrontalière rapide mais entraînant également un risque de concentration chez les fournisseurs. Les mesures réglementaires exigeant des centres de données nationaux en Chine, en Russie et au Nigeria élèvent les barrières à l'entrée, favorisant potentiellement les fournisseurs d'hébergement nationaux et compliquant l'optimisation du réseau mondial pour les marques plus petites.

Les spécialistes régionaux négocient souvent à des coûts d'acquisition client plus faibles grâce à la notoriété de la marque et à l'intégration des paiements locaux, leur permettant de poursuivre la rentabilité plus rapidement que leurs homologues mondiaux. Les fusions et coentreprises, telles que l'offre groupée Max-Paramount+ de Warner Bros. Discovery et Paramount en 2026, signalent une nouvelle phase de concurrence coopérative visant à réduire le taux de désabonnement des abonnés et à rationaliser les dépenses marketing.

Leaders du secteur Over The Top (OTT)

Netflix Inc.

Google LLC (YouTube)

Amazon.com Inc. (Prime Video)

The Walt Disney Company (Disney+ et Hulu)

Tencent Holdings Ltd (Tencent Video)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Amazon Prime Video a introduit un niveau par défaut financé par la publicité aux États-Unis, au Royaume-Uni, en Allemagne et au Canada, avec un supplément de 2,99 USD pour supprimer les publicités.

- Novembre 2025 : Warner Bros. Discovery et Paramount Global ont annoncé des plans pour regrouper Max et Paramount+ à un prix réduit aux États-Unis, avec un lancement cible au premier trimestre 2026.

- Octobre 2025 : Tencent Video a lancé des services localisés en Malaisie, en Thaïlande et en Indonésie, soutenus par un budget de contenu de 300 millions USD sur trois ans.

- Septembre 2025 : Apple TV+ a obtenu les droits de diffusion mondiaux exclusifs de la Coupe du Monde des Clubs de la FIFA de 2025 à 2029 pour environ 1 milliard USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial over-the-top (OTT) comme l'ensemble des revenus générés par les services vidéo, audio et VoIP grand public livrés par Internet qui contournent la diffusion traditionnelle ou le transport télécom, y compris les modèles de monétisation par abonnement, financés par la publicité, transactionnels et hybrides.

Pour plus de clarté, nous excluons les ventes de matériel d'appareils, les abonnements à la télévision payante et les suites de communication d'entreprise de la taille du marché.

Aperçu de la segmentation

- Par type de service

- SVOD

- AVOD

- TVOD

- Hybride (abonnement + publicités)

- Par plateforme d'appareil

- Smartphones et tablettes

- Téléviseurs intelligents et connectés

- Ordinateurs portables et de bureau

- Lecteurs de médias en continu

- Reste des plateformes d'appareils

- Par genre de contenu

- Divertissement et films

- Sports

- Actualités et informations

- Éducation et apprentissage

- Reste des genres de contenu

- Par résolution de diffusion en continu

- SD (480p et moins)

- HD (720p)

- Full HD (1080p)

- 4K et au-delà

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens avec des dirigeants de plateformes OTT, des responsables de gros des opérateurs télécoms, des vendeurs de technologies publicitaires et des acheteurs médias en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principales économies en croissance.

Des enquêtes auprès de grands utilisateurs de services de diffusion en continu dans les villes de premier et deuxième rang ont validé les grilles tarifaires, les normes de charge publicitaire et les déclencheurs de migration des abonnés que le travail de bureau seul ne peut pas saisir.

Recherche documentaire

Nous commençons par des sources publiques faisant autorité telles que les données de haut débit de l'UIT, les volumes de trafic de l'Index de réseau visuel de Cisco, les ensembles de données des régulateurs nationaux des télécommunications et les rapports d'organismes tels que la Motion Picture Association, qui ancrent ensemble les bases de population, de connectivité et de consommation. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse fournissent ensuite les totaux d'abonnés, les indicateurs de désabonnement et les tendances du revenu moyen par utilisateur.

Les ressources payantes au sein de Mordor Intelligence, notamment D&B Hoovers pour les répartitions régionales et Dow Jones Factiva pour les flux de transactions, enrichissent notre vision là où les dépôts sont rares. Les flux de brevets Questel ou les registres douaniers aident à retracer les flux d'infrastructure de réseau de diffusion de contenu dans les pôles émergents. Les sources mentionnées illustrent notre couche documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant à partir des foyers haut débit, des comptes de smartphones et des installations de téléviseurs connectés dans chaque pays. Nous appliquons ensuite des taux d'adoption et des fourchettes d'ARPU pour dimensionner les dépenses OTT brutes. Des vérifications croisées ascendantes sélectives, des consolidations de fournisseurs et des volumes d'ASP x abonnés échantillonnés ancrent les totaux.

Les variables clés comprennent la vitesse de connexion moyenne, les minutes de visionnage financées par la publicité, la propension au désabonnement, l'ARPU ajusté à l'inflation et les prélèvements réglementaires. La régression multivariée, renforcée par le consensus d'experts et l'analyse de scénarios, projette les valeurs jusqu'en 2030. Les lacunes de données dans les petites nations sont comblées par des ratios provenant de marchés démographiquement similaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes : tests de variance par rapport à des indicateurs indépendants, validation par un analyste senior et actualisation avant chaque publication annuelle ou plus tôt si un événement important se produit.

Pourquoi la recherche de Mordor sur la taille et la part du marché OTT avec les tendances et l'analyse (segments, régions) constitue une référence fiable

Les valorisations OTT publiées s'alignent rarement, observons-nous, car les entreprises diffèrent sur les flux de revenus comptabilisés, l'inclusion des appareils et le calendrier des devises. Notre périmètre rigoureux, nos données transparentes et notre actualisation annuelle offrent aux acheteurs une référence constamment traçable.

Les chiffres plus élevés intègrent souvent le matériel de diffusion en continu ou des revenus de divertissement plus larges, tandis que les chiffres plus bas excluent la VoIP et les niveaux financés par la publicité ou figent les taux de change. Certains fournisseurs reconduisent des enquêtes d'abonnés datées ; le mélange de Mordor d'informations primaires récentes et d'un modèle clairement documenté évite ce type de dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 347,1 milliards USD (2025) | ||

| 364,6 milliards USD (2025) | Consultance mondiale A | Inclut les appareils de diffusion en continu et les dongles dans le périmètre |

| 316,8 milliards USD (2024) | Journal professionnel B | Exclut la VoIP et les niveaux financés par la publicité ; utilise des taux de change fixes de 2023 |

La comparaison montre qu'une fois les dérives de périmètre et les hypothèses datées éliminées, notre référence équilibrée et pilotée par les variables offre aux décideurs une base fiable qu'ils peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché OTT mondial en 2026 et sa valeur attendue d'ici 2031 ?

La taille du marché OTT s'élevait à 383,52 milliards USD en 2026 et devrait atteindre 626,69 milliards USD d'ici 2031.

Quelle région génère actuellement la plus grande part des revenus OTT ?

L'Asie-Pacifique était en tête avec 34,83 % des revenus mondiaux en 2025, grâce à l'adoption axée sur le mobile et aux offres groupées des opérateurs télécoms.

Quel modèle de service connaît la croissance la plus rapide au sein des plateformes OTT ?

Les niveaux hybrides qui associent des frais d'abonnement réduits à la publicité devraient se développer à un CAGR de 12,81 % jusqu'en 2031.

Pourquoi les téléviseurs intelligents gagnent-ils des parts de visionnage sur les appareils mobiles ?

Les écrans 4K abordables et les interfaces de diffusion en continu intégrées stimulent un CAGR de 13,43 % pour l'utilisation des téléviseurs intelligents et connectés.

Comment les plateformes font-elles face au taux de désabonnement élevé en Amérique du Nord ?

Les fournisseurs regroupent plusieurs services, proposent des forfaits annuels et sécurisent des sports en direct exclusifs pour maintenir l'engagement des téléspectateurs.

Quel genre de contenu devrait dépasser les autres en termes de croissance ?

Le contenu sportif devrait progresser à un CAGR de 12,67 % à mesure que les ligues lancent des canaux en accès direct au consommateur et signent des accords exclusifs.

Dernière mise à jour de la page le: