Taille et part du marché du traitement de l'amylose à transthyrétine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 14.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'amylose à transthyrétine par Mordor Intelligence

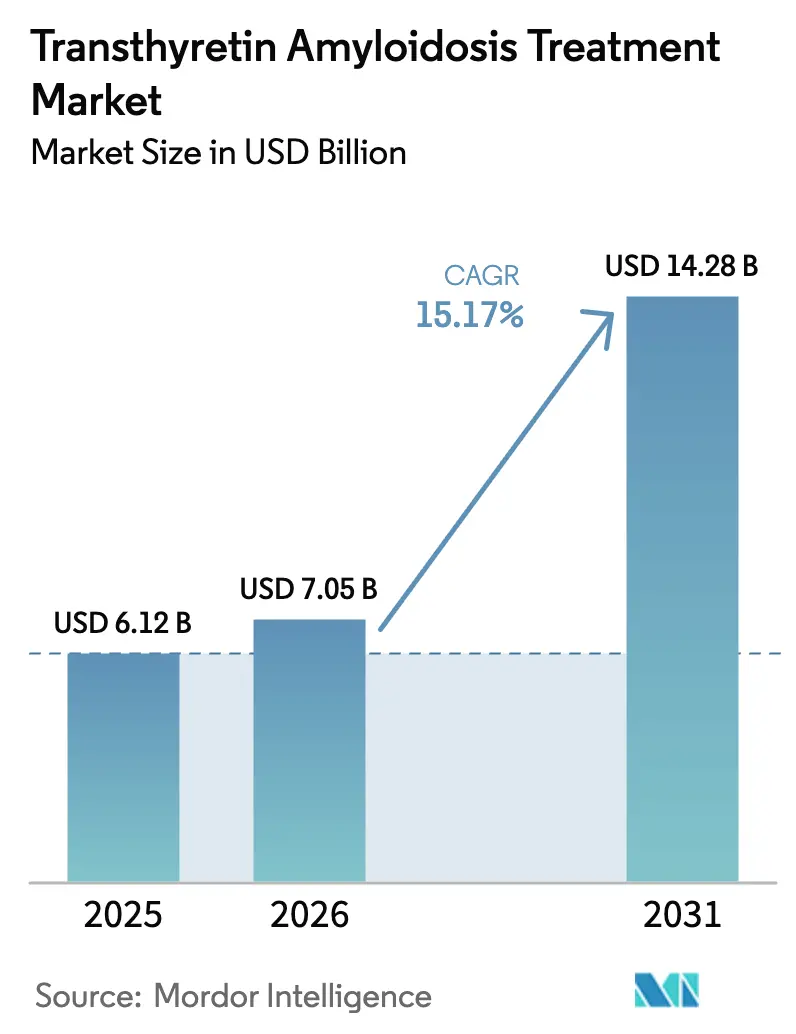

La taille du marché du traitement de l'amylose à transthyrétine devrait passer de 6,12 milliards USD en 2025 à 7,05 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031 à un CAGR de 15,17 % sur la période 2026-2031.

Cette croissance reflète la rapidité des approbations réglementaires pour les agents modificateurs de la maladie, l'élargissement de la couverture par les payeurs et la détection précoce grâce aux plateformes de dépistage basées sur l'intelligence artificielle. De nouveaux stabilisateurs tels que l'acoramidis et des silenceurs de nouvelle génération comme le vutrisiran réduisent la mortalité cardiovasculaire et les hospitalisations, tandis que les interventions CRISPR à dose unique promettent un potentiel curatif. Une population vieillissante présentant une insuffisance cardiaque à fraction d'éjection préservée, combinée à l'ajout de marqueurs d'amylose aux recommandations de cardiologie, élargit davantage le bassin de patients diagnostiqués. L'Amérique du Nord est en tête de l'adoption, mais l'Asie-Pacifique affiche la plus forte expansion, le Japon, la Chine et l'Australie accélérant les approbations et les capacités de fabrication nationales.

Principaux enseignements du rapport

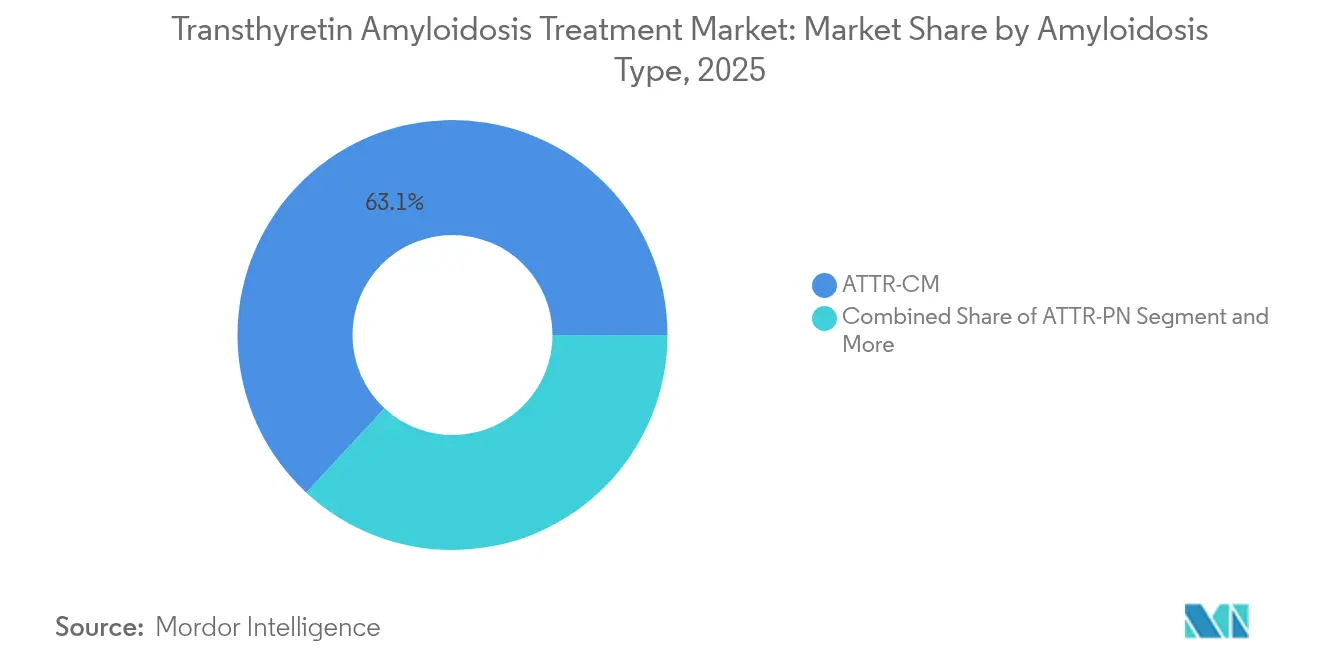

- Par type d'amylose, les manifestations cardiaques (ATTR-CM) représentaient 63,10 % de la part du marché du traitement de l'amylose à transthyrétine en 2025, tandis que les variantes polyneuropathiques devraient se développer à un CAGR de 28,12 % jusqu'en 2031.

- Par classe thérapeutique, les stabilisateurs représentaient 52,95 % de la taille du marché du traitement de l'amylose à transthyrétine en 2025, tandis que les silenceurs devraient croître à un CAGR de 29,60 % jusqu'en 2031.

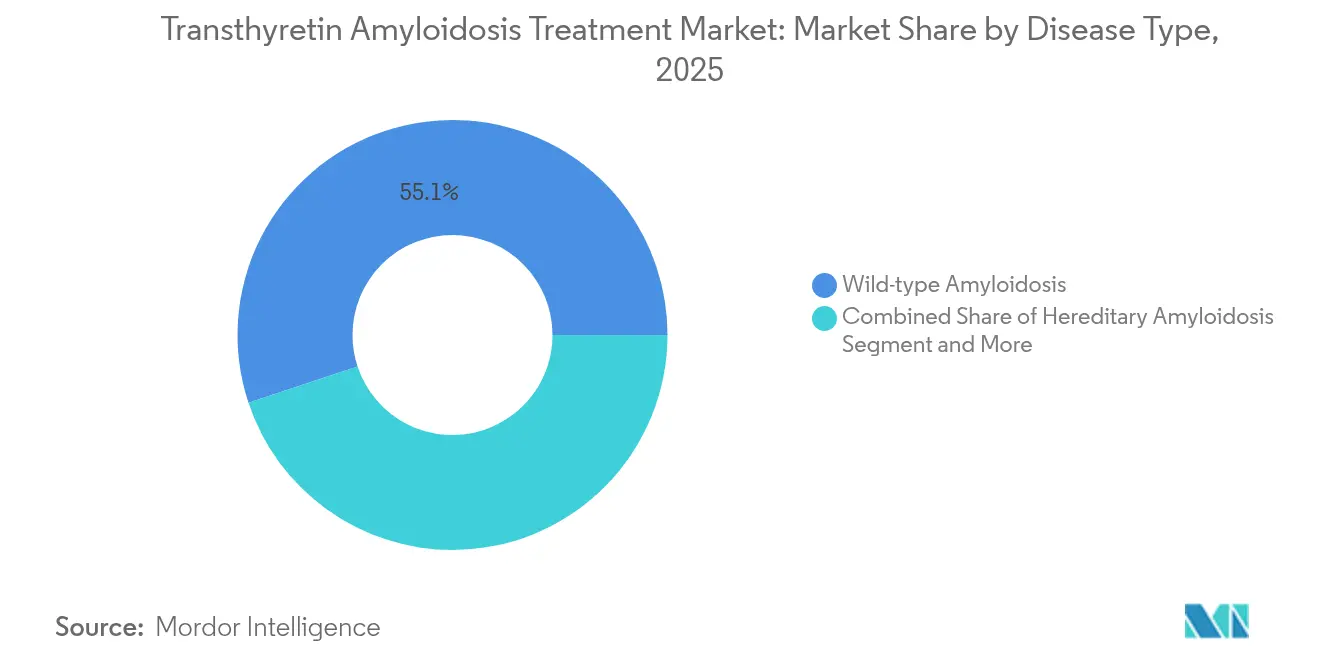

- Par type de maladie, les présentations de type sauvage ont contribué à hauteur de 55,10 % des revenus en 2025 ; les formes héréditaires s'accélèrent à un CAGR de 31,40 % en raison de l'adoption croissante des tests génétiques.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 67,45 % des ventes en 2025 ; les circuits spécialisés progressent à un CAGR de 28,55 % jusqu'en 2031.

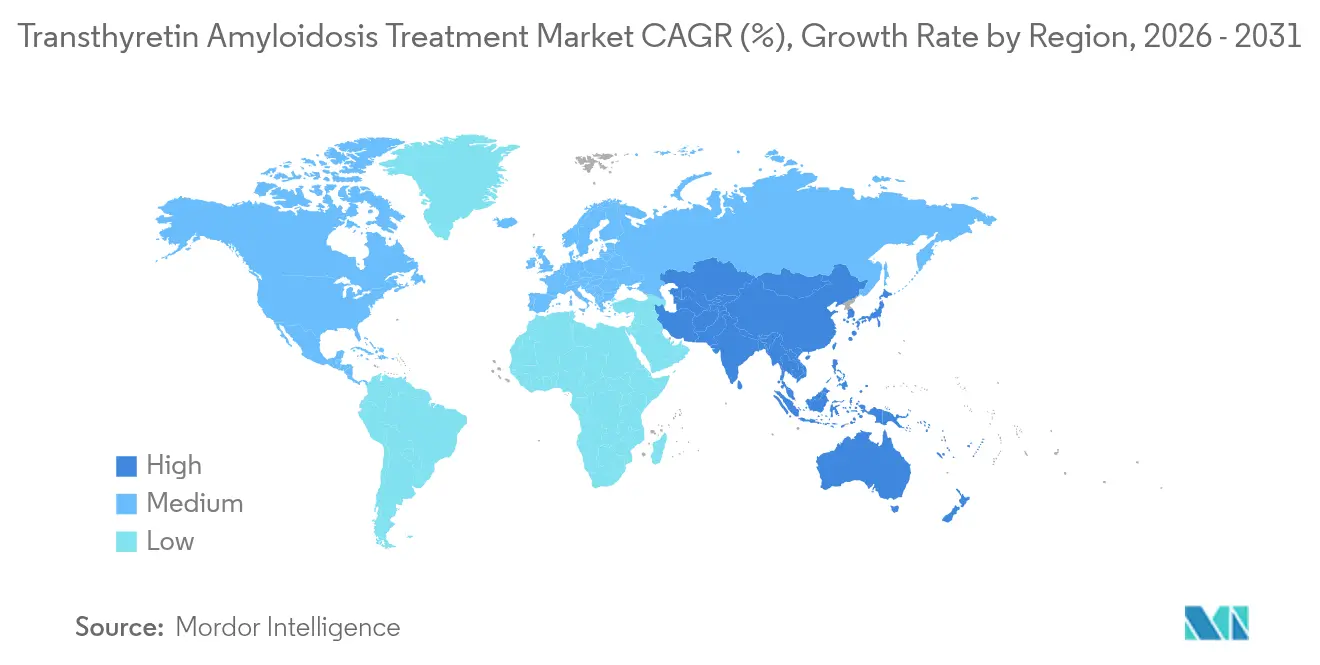

- Par géographie, l'Amérique du Nord a capté 47,20 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 18,20 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'amylose à transthyrétine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de la prévalence de l'insuffisance cardiaque à fraction d'éjection préservée | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations réglementaires de médicaments modificateurs de la maladie | +4.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Intensification du pipeline d'essais cliniques (silenceurs à ARN, édition génique) | +2.8% | Mondial, porté par les voies réglementaires américaines et européennes | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la maladie via les centres et les groupes de défense | +1.9% | Mondial, avec des gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Outils de dépistage par échocardiographie basés sur l'intelligence artificielle | +1.5% | Amérique du Nord, Europe, marchés sélectionnés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Marqueurs ATTR ajoutés aux recommandations sur l'insuffisance cardiaque et au remboursement | +2.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires de médicaments modificateurs de la maladie

Trois approbations pivots en 2024-2025 ont redéfini le marché du traitement de l'amylose à transthyrétine. La FDA a autorisé l'acoramidis en novembre 2024 après qu'un essai de phase 3 a montré 42 % de décès et d'hospitalisations en moins par rapport au placebo[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve un médicament pour le trouble cardiaque causé par l'amylose médiée par la transthyrétine," fda.gov. Le vutrisiran a suivi en mars 2025, réduisant la mortalité toutes causes confondues de 36 % chez 655 patients. L'Europe a approuvé l'acoramidis en novembre 2025, et le Japon l'a fait en mars 2025, créant un accès mondial quasi simultané. Ces décisions mettent fin au monopole du tafamidis, introduisent une concurrence par les prix et élargissent la diversité mécanistique pour les différents stades de la maladie.

Intensification du pipeline d'essais cliniques (silenceurs à ARN, édition génique)

L'innovation CRISPR s'est accélérée avec le NTLA-2001 à dose unique d'Intellia, qui a réduit la TTR sérique moyenne de 91 % au jour 28 chez 72 participants. Le nucresiran d'Alnylam a atteint une réduction maximale de 96 % avec une posologie semestrielle, inaugurant des schémas thérapeutiques à action prolongée. L'étude de phase 3 MAGNITUDE d'Intellia portant sur 765 patients marque le premier essai pivot d'édition génique in vivo, tandis que l'effort de phase 3 de l'ALXN2220 de Neurimmune introduit la déplétion de l'amyloïde. L'étendue du pipeline soutient des algorithmes de traitement de précision adaptés au phénotype, à la mutation et au stade de la maladie.

Sensibilisation croissante à la maladie via les centres et les groupes de défense

Les registres internationaux ont révélé une prévalence de 18 % d'ATTR-CM parmi les cohortes à haut risque d'insuffisance cardiaque, en hausse par rapport aux estimations antérieures. La Clinique Mayo a détecté une amylose cardiaque chez 1,25 % de plus de 31 000 échocardiogrammes[2]Collège américain de cardiologie, "Efficacité et sécurité de l'acoramidis," acc.org. Les recommandations de consensus publiées en 2024 préconisent un dépistage systématique chez les patients atteints de syndrome du canal carpien bilatéral, dont 13,4 % présentaient une ATTR-CM. Le réseau TRACE-AI de BridgeBio déploie des outils d'apprentissage automatique dans les systèmes de santé, multipliant la détection des cas au-delà des orientations vers des spécialistes. Une identification précoce élargit la population traitable et soutient la croissance du marché.

Outils de dépistage par échocardiographie basés sur l'intelligence artificielle

Les modèles d'intelligence artificielle détectent désormais l'amylose cardiaque avec une AUC de 91,1 % sur des ECG de routine. Les déploiements hospitaliers de Pfizer facilitent l'analyse automatisée d'images à grande échelle, signalant les candidats pour des examens de confirmation. L'étude PANES-HF a documenté qu'une échocardiographie réalisée par des novices associée à l'intelligence artificielle offrait une sensibilité de 84,6 % et une spécificité de 91,4 %. Des algorithmes multicentres standardisent l'interprétation de la scintigraphie cardiaque, minimisant la variabilité inter-lecteurs. Ces avancées réduisent le délai diagnostique de 8,6 ans à quelques mois, élargissant le marché du traitement de l'amylose à transthyrétine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts thérapeutiques ultra-élevés | -2.8% | Mondial, aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Sous-diagnostic en raison de symptômes non spécifiques | -3.1% | Mondial, prononcé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Capacité de fabrication limitée pour les thérapies à ARN | -1.9% | Mondial, chaîne d'approvisionnement concentrée aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Pression des payeurs en matière d'autorisation préalable et de maîtrise des coûts | -2.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts thérapeutiques ultra-élevés

Les prix catalogue annuels dépassent 225 000 USD pour le tafamidis et 244 000 USD pour l'acoramidis, les plaçant parmi les médicaments cardiovasculaires les plus coûteux. Les systèmes de santé adoptant des cadres basés sur la valeur exigent des données de résultats en vie réelle pour justifier les budgets, et les assureurs imposent des règles de thérapie par étapes avant de couvrir les agents premium. Ces économies restreignent l'adoption dans les régions à faibles revenus et pourraient tempérer la dynamique globale du marché, à moins que des remises négociées n'élargissent l'accès.

Sous-diagnostic en raison de symptômes non spécifiques

Jusqu'à 80 % des patients restent non identifiés dans le monde. La maladie de type sauvage se présente souvent avec des symptômes musculo-squelettiques ou autonomiques qui retardent la suspicion diagnostique. Les centres européens détectent une prévalence de 24 % dans les cliniques d'insuffisance cardiaque à haut risque, contre 5 % en Amérique du Nord, soulignant une sensibilisation variable. Dans 5 % des cas confirmés par biopsie, la scintigraphie osseuse est négative, nécessitant une biopsie invasive[3]Orphanet Journal of Rare Diseases, "Limites de la scintigraphie osseuse dans la captation cardiaque," ojrd.com. La formation et les diagnostics basés sur l'intelligence artificielle devraient combler cet écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'amylose : les manifestations cardiaques assurent le leadership du marché

L'ATTR-CM a généré 63,10 % des revenus de 2025, soutenu par des voies validées de scintigraphie et d'échocardiographie ainsi que par de solides réseaux de cardiologie. La taille du marché du traitement de l'amylose à transthyrétine pour les phénotypes cardiaques devrait progresser à un CAGR à deux chiffres, renforcée par les données de réduction de la mortalité issues des stabilisateurs et des silenceurs. L'ATTR-PN, bien que plus petit, est sur une trajectoire de 28,12 % à mesure que le vutrisiran et l'eplontersen obtiennent des indications neurologiques plus larges.

Les cas à phénotype mixte constituent un sous-ensemble clinique croissant, incitant à des stratégies combinées ciblant plusieurs organes. Les données du registre THAOS montrent que le tafamidis à forte dose assure une stabilité neurologique chez les patients à dominante cardiaque, illustrant une posologie personnalisée. Les signes précoces du syndrome du canal carpien, détectés chez 22 % des patients cardiaques lors d'une chirurgie orthopédique de routine, servent de déclencheur de dépistage inter-phénotypes. Le raffinement continu des phénotypes soutient une demande stratifiée sur le marché du traitement de l'amylose à transthyrétine.

Par thérapie : les stabilisateurs maintiennent leur dominance face à l'innovation des silenceurs

Les stabilisateurs ont conservé une part de revenus de 52,95 % en 2025, portés par le tafamidis et l'acoramidis en prise orale quotidienne, ce dernier atteignant une stabilisation ≥ 90 %. La taille du marché du traitement de l'amylose à transthyrétine attribuée aux stabilisateurs devrait augmenter régulièrement tout en cédant des parts aux silenceurs à mesure que les courbes de mortalité favorisent l'interférence à ARN.

Les silenceurs progressent de 29,60 % par an, aidés par une posologie sous-cutanée trimestrielle et un étiquetage double cardiaque-neurologique. L'édition génique menace de redessiner les frontières ; le knockdown de 91 % du NTLA-2001 après une seule perfusion le positionne comme un futur traitement curatif à dose unique. Les anticorps dépléants tels que l'ALXN2220 ajoutent une diversité mécanistique supplémentaire, garantissant que des schémas multimodaux caractériseront le marché du traitement de l'amylose à transthyrétine.

Par type de maladie : la prévalence de type sauvage stimule l'innovation héréditaire

La maladie de type sauvage, représentant 55,10 % des ventes de 2025, domine les populations occidentales vieillissantes. La prévalence atteint 16,8 % chez les patients atteints d'insuffisance cardiaque à fraction d'éjection préservée, renforçant la croissance des volumes. Les variantes héréditaires croissent de 31,40 % par an à mesure que les panels de séquençage deviennent courants et que les mutations spécifiques à certaines ethnies font l'objet d'une sensibilisation ciblée. La part du marché du traitement de l'amylose à transthyrétine pour les formes héréditaires devrait s'élargir avec les registres dirigés par mutation et les projets pilotes de dépistage néonatal.

Le regroupement ethnique façonne les stratégies régionales : Val122Ile affecte 3,4 % des Américains d'origine africaine, Ala97Ser est prévalente en Asie de l'Est, et Val50Met reste endémique au Portugal et en Suède. Le dépistage de précision associé aux agents spécifiques aux mutations en développement positionnent les segments héréditaires pour une contribution disproportionnée à l'expansion globale du secteur du traitement de l'amylose à transthyrétine.

Par canal de distribution : les réseaux hospitaliers dominent la croissance spécialisée

Les pharmacies hospitalières contrôlaient 67,45 % des dépenses en 2025 en raison de l'infrastructure de perfusion et de la co-gestion cardiologie-neurologie. Les pharmacies spécialisées, cependant, se développent à 28,55 % à mesure que l'administration à domicile de l'ARN et les centres de services aux patients des fabricants se multiplient. La taille du marché du traitement de l'amylose à transthyrétine captée par les circuits spécialisés devrait encore augmenter après la refonte de la partie D de Medicare en 2025, qui limite la responsabilité à la charge du patient à 2 000 USD, une politique susceptible de se propager à d'autres économies avancées.

Les pharmacies de détail restent marginales en raison des étapes d'autorisation préalable et des complexités de la chaîne du froid qui découragent le stockage. À mesure que les thérapies d'édition génique atteignent la commercialisation, la perfusion hospitalière à dose unique combinée à une surveillance hématologique à vie renforcera la domination hospitalière tout en élargissant les services de suivi spécialisés.

Analyse géographique

L'Amérique du Nord a conservé 47,20 % des revenus en 2025, soutenue par les premières approbations de la FDA, la couverture Medicare et plus de 1 300 cliniques dédiées à l'amylose. Les données de la Clinique Mayo montrent une prévalence de l'amylose de 1,25 % dans les cohortes d'échocardiographie, soulignant une forte pénétration du dépistage. Le plafonnement des coûts de la partie D entrant en vigueur en 2025 améliore l'accessibilité financière, susceptible d'augmenter le volume des prescriptions pour les agents premium.

L'Europe bénéficie de décisions réglementaires unifiées ; l'approbation de l'acoramidis en novembre 2025 a synchronisé les lancements dans les 27 États membres de l'UE. La prévalence diagnostique est de 24 % dans les cliniques d'insuffisance cardiaque à haut risque, plus élevée que dans les autres régions. L'Allemagne et l'Italie accueillent de solides centres d'amylose, tandis que l'alliance Bayer-BridgeBio assure une portée commerciale. Les marchés émergents de l'UE tirent parti des programmes de traitement transfrontaliers, élargissant l'accès sans délais réglementaires redondants.

L'Asie-Pacifique affiche le CAGR le plus rapide à 18,20 % jusqu'en 2031. Le Japon a approuvé l'acoramidis en mars 2025, établissant un accès de première classe et un remboursement au sein d'un marché cardiovasculaire mature. L'étude EPIC-ATTR de la Chine évalue l'eplontersen chez des patients nationaux, soutenant une éventuelle inclusion dans la liste nationale des médicaments remboursés. Le programme RNA Blueprint de l'Australie soutient la production régionale, tandis que la prévalence de 13,4 % en Corée dans les cohortes à fraction d'éjection préservée indique une demande latente. Ces dynamiques renforcent collectivement le marché du traitement de l'amylose à transthyrétine en Asie-Pacifique.

Paysage concurrentiel

Le marché présente une concentration modérée mais une rivalité qui s'intensifie. La franchise tafamidis de Pfizer a généré 1,5 milliard USD en 2024, exploitant son statut de premier entrant et son empreinte mondiale. L'acoramidis de BridgeBio a affiché 36,7 millions USD lors de son premier trimestre, dépassant largement les projections et signalant une adoption rapide par les médecins. Le portefeuille TTR d'Alnylam a généré 1,223 milliard USD, validant les silenceurs comme alternatives courantes.

Des perturbateurs d'édition génique se profilent ; l'essai de phase 3 MAGNITUDE d'Intellia avec 765 participants pourrait inaugurer des traitements curatifs à dose unique, comprimant potentiellement les modèles de revenus des thérapies chroniques. L'anticorps ALXN2220 de Neurimmune s'attaque à l'élimination des plaques amyloïdes, complétant les stabilisateurs et les silenceurs. Des entreprises de diagnostic comme Attralus, dotée du statut de percée de la FDA pour l'imagerie TEP au 124I-évuzamitide, visent à combler les lacunes de détection qui freinent actuellement la capture des patients éligibles. La différenciation concurrentielle repose désormais sur les programmes d'accès, les alliances de dépistage par intelligence artificielle et les données probantes en vie réelle démontrant des gains de survie dans des populations diverses.

Leaders du secteur du traitement de l'amylose à transthyrétine

Pfizer Inc.

Alnylam Pharmaceuticals, Inc.

Intellia Therapeutics, Inc.

AstraZeneca PLC

BridgeBio Pharma Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Alnylam a reçu l'approbation de la FDA pour AMVUTTRA (vutrisiran), le premier agent d'interférence à ARN à réduire la mortalité cardiovasculaire, les hospitalisations et les visites urgentes pour insuffisance cardiaque chez les adultes atteints d'ATTR-CM.

- Mars 2025 : BridgeBio a obtenu l'approbation japonaise pour BEYONTTRA (acoramidis), étendant la stabilisation quasi complète de la TTR au plus grand marché pharmaceutique d'Asie.

Portée du rapport mondial sur le marché du traitement de l'amylose à transthyrétine

Selon la portée du rapport, l'amylose à transthyrétine est une maladie rare caractérisée par l'accumulation anormale de protéine transthyrétine mal repliée, formant des dépôts amyloïdes dans les tissus et les organes. Le traitement peut aider à gérer les symptômes, ralentir la progression de la maladie et améliorer la qualité de vie.

Le marché du traitement de l'amylose à transthyrétine est segmenté par type, thérapie, type de maladie, canal de distribution et géographie. Par type, le marché est segmenté en ATTR-CM (cardiomyopathie amyloïde à transthyrétine) et ATTR-PN (polyneuropathie amyloïde à transthyrétine). Par thérapie, le marché est segmenté en thérapie ciblée et thérapie de soutien. Par type de maladie, le marché est segmenté en amylose héréditaire, amylose de type sauvage et autres types de maladies. Les autres types de maladies comprennent l'amylose AL, l'amylose AA et l'amylose localisée. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres canaux de distribution. Les autres canaux de distribution comprennent les pharmacies spécialisées et les pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| ATTR-CM |

| ATTR-PN |

| Autres |

| Stabilisateurs |

| Silenceurs |

| Dépléants / Transplantation |

| Amylose de type sauvage |

| Amylose héréditaire |

| Phénotype mixte |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Circuits spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'amylose | ATTR-CM | |

| ATTR-PN | ||

| Autres | ||

| Par thérapie | Stabilisateurs | |

| Silenceurs | ||

| Dépléants / Transplantation | ||

| Par type de maladie | Amylose de type sauvage | |

| Amylose héréditaire | ||

| Phénotype mixte | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Circuits spécialisés | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de l'amylose à transthyrétine ?

Le marché a généré 7,05 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les silenceurs à ARN progressent à un CAGR de 29,60 % jusqu'en 2031 en raison de solides bénéfices sur la survie et d'une posologie sous-cutanée trimestrielle.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les approbations réglementaires rapides au Japon et l'expansion de l'infrastructure clinique en Chine et en Australie stimulent un CAGR de 18,20 % pour la région.

Comment les programmes d'édition génique CRISPR impactent-ils les traitements futurs ?

Les approches à dose unique comme le NTLA-2001 réduisent la TTR sérique de 91 % et pourraient faire évoluer le marché d'une thérapie chronique vers une intervention curative.

Qu'est-ce qui limite l'accès plus large des patients aux nouveaux médicaments ?

Les prix catalogue annuels ultra-élevés dépassant 225 000 USD, les règles d'autorisation préalable et le sous-diagnostic dans les contextes de soins primaires restent des obstacles majeurs.

Dernière mise à jour de la page le: