Taille et part du marché du maïs

Analyse du marché du maïs par Mordor Intelligence

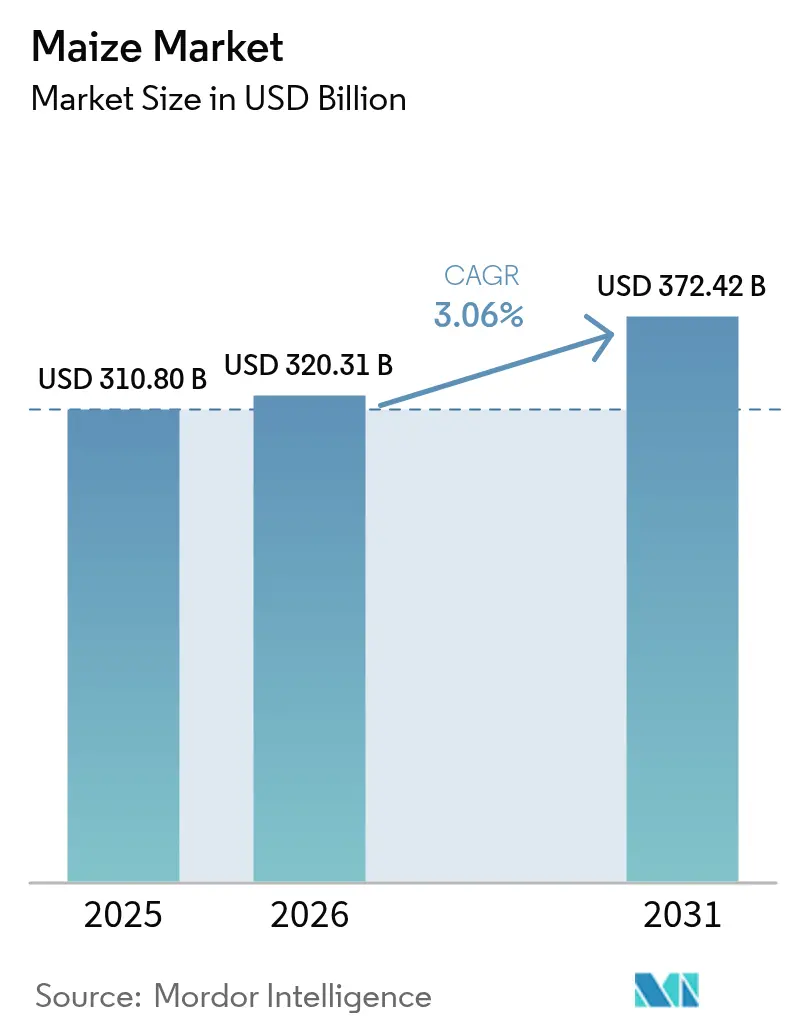

La taille du marché du maïs en 2026 est estimée à 320,31 milliards USD, en hausse par rapport à la valeur de 2025 de 310,80 milliards USD, avec des projections pour 2031 affichant 372,42 milliards USD, progressant à un TCAC de 3,06 % sur la période 2026-2031. La demande soutenue provenant de l'alimentation animale, des mandats de mélange de biocarburants et des applications industrielles à base d'amidon sous-tend cette dynamique, même si la volatilité climatique et les frictions commerciales introduisent des fluctuations de prix à court terme. Les vents porteurs structurels comprennent le passage mondial vers des régimes alimentaires plus riches en protéines, l'innovation rapide dans les hybrides à haut rendement et le développement accéléré du stockage de céréales à la ferme qui améliore la flexibilité commerciale. L'intensité concurrentielle s'accroît à mesure que les principaux négociants rationalisent leurs portefeuilles et que les semenciers commercialisent des hybrides à tige courte favorisant des plantations plus denses et une récolte mécanisée. Par ailleurs, des résolutions politiques telles que la levée en février 2025 de l'interdiction mexicaine d'importation de produits biotechnologiques soulignent le rôle central des cadres commerciaux dans la préservation de flux de céréales ininterrompus.

Principaux enseignements du rapport

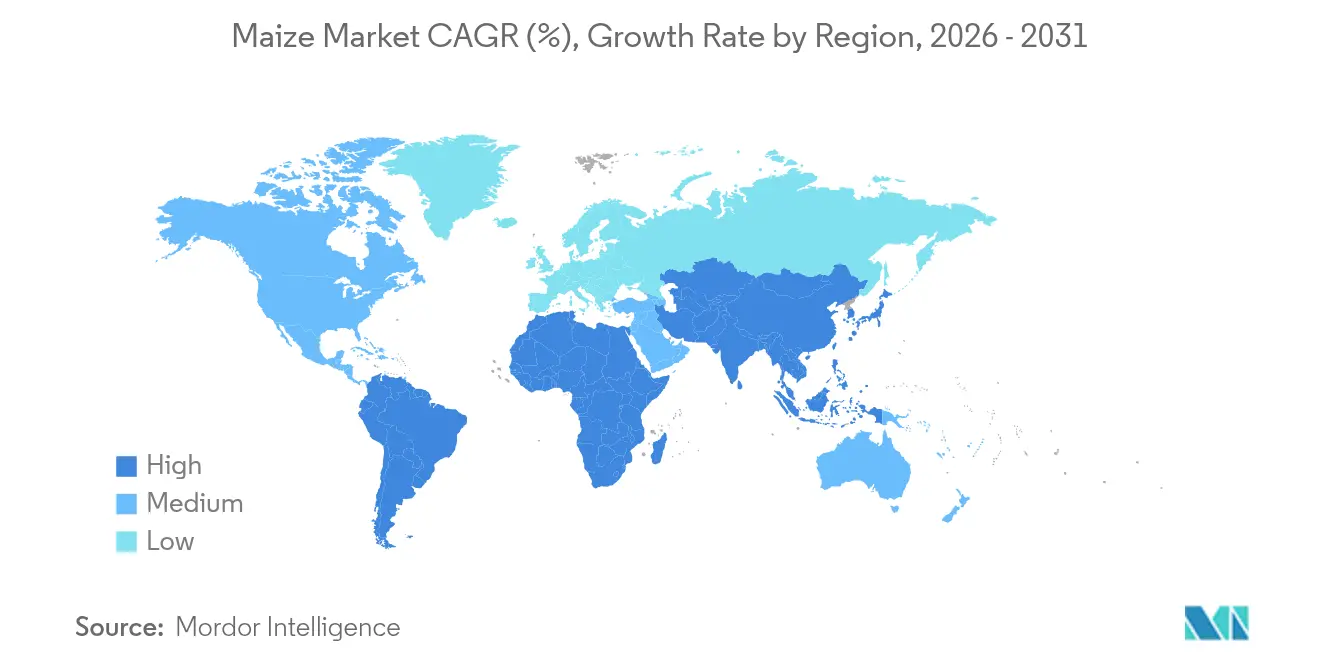

- L'Amérique du Nord a représenté 35,05 % de la part du marché du maïs en 2025. L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 4,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en alimentation animale | +1.2% | Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats croissants de mélange de biocarburants | +0.8% | Amérique du Nord, Brésil, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Avancées technologiques dans les hybrides OGM à haut rendement | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Politiques commerciales favorables et réductions tarifaires | +0.4% | Principaux corridors d'exportation | Court terme (≤ 2 ans) |

| Développement rapide d'infrastructures de stockage de céréales à haute capacité | +0.3% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Demande en plein essor pour les édulcorants et les amidons à base de maïs | +0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en alimentation animale

La consommation de protéines animales augmente fortement dans les économies émergentes, et les rations d'élevage reposent sur le maïs comme principal ingrédient énergétique. L'utilisation intérieure de maïs au Brésil a bondi de 53 % au cours de la dernière décennie à mesure que les conditionneurs de viande ont accru leur production, atteignant 2,539 milliards de boisseaux pour la seule campagne 2024-2025. Les opérateurs aquacoles asiatiques se tournent également vers les farines de gluten à base de maïs qui réduisent les coûts de formulation et améliorent la stabilité des granulés. Ces flux de demande parallèles rehaussent le niveau de référence du marché du maïs et l'amortissent contre les baisses cycliques dans tout usage final unique. À mesure que l'urbanisation et les gains de revenus se poursuivent, le marché du maïs captera davantage de potentiel haussier grâce aux transitions alimentaires centrées sur les protéines.

Mandats croissants de mélange de biocarburants

Les objectifs de mélange obligatoires ancrent une part importante des achats annuels de maïs, créant une demande relativement inélastique sur le marché du maïs. Les États-Unis maintiennent la production d'éthanol à près de 1,05 million de barils par jour, ce qui représente 5,5 milliards de boisseaux de maïs par campagne commerciale dans le cadre de la norme sur les carburants renouvelables. Les nouvelles filières de carburant d'aviation durable promettent une demande structurelle supplémentaire à mesure que les producteurs poursuivent les crédits de la loi sur la réduction de l'inflation grâce à des réductions de l'intensité carbone. Les mandats de mélange protègent donc des portions du marché du maïs des fluctuations de prix à court terme tout en catalysant les investissements dans les capacités de transformation.

Politiques commerciales favorables et réductions tarifaires

La décision de l'Accord États-Unis-Mexique-Canada (AEUMC) de février 2025 a conduit le Mexique à lever son interdiction d'importation de maïs biotechnologique, préservant un couloir commercial bilatéral de 5,6 milliards USD et réduisant l'incertitude sur le marché du maïs. Par ailleurs, la libéralisation tarifaire sur certaines routes a réduit les coûts à destination pour les meuniers d'alimentation animale, encourageant un approvisionnement géographiquement diversifié. Pourtant, les éventuelles escalades tarifaires américaines et les droits de douane de l'Union européenne sur le maïs américain illustrent comment les changements de politique peuvent rapidement reconfigurer les flux mondiaux. Les négociants performants se couvrent de plus en plus via des stratégies d'approvisionnement multi-origines et une flexibilité contractuelle. Le résultat net est un marché du maïs qui récompense l'agilité et la surveillance en temps réel des politiques.

Développement rapide d'infrastructures de stockage de céréales à haute capacité

Un stockage supplémentaire donne aux agriculteurs la possibilité de retarder les ventes jusqu'à ce que les prix soient favorables, lissant les excédents saisonniers et soutenant le marché du maïs. L'Inde investit dans la modernisation de ses infrastructures de stockage de céréales pour réduire les pertes après récolte, qui représentent actuellement 25 % de la production annuelle. La mise à niveau des infrastructures englobe des silos en acier, des entrepôts intelligents et des unités de stockage mobiles pour le blé, le riz et le maïs. Les gouvernements d'Afrique du Nord et du Moyen-Orient investissent également dans des silos qui réduisent la dépendance aux importations au comptant volatiles. L'expansion des infrastructures de stockage non seulement réduit les pertes après récolte, mais encourage également les producteurs à augmenter les superficies plantées, renforçant la boucle d'expansion du marché du maïs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des rendements liée aux changements climatiques | −0.9% | Afrique subsaharienne et Amérique centrale | Long terme (≥ 4 ans) |

| Hausse des prix des engrais et des intrants agricoles | −0.6% | Mondial (pression la plus forte sur les économies en développement) | Moyen terme (2-4 ans) |

| Restrictions géopolitiques aux exportations et quotas | −0.4% | Principaux exportateurs tels que l'Argentine et l'Inde | Court terme (≤ 2 ans) |

| Contamination par les mycotoxines renforçant les règles de sécurité | −0.3% | Union européenne et autres marchés stricts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements liée aux changements climatiques

Les vagues de chaleur et les précipitations erratiques perturbent déjà les fenêtres de plantation et de pollinisation, augmentant la variabilité des rendements sur le marché du maïs. Les recherches indiquent que chaque hausse de 1 °C de la température peut réduire les rendements mondiaux du maïs de 7,4 %, tandis que les modélisations montrent que la probabilité de sinistres d'assurance récolte dans la ceinture maïsicole des États-Unis pourrait doubler d'ici le milieu du siècle. Les pays d'Afrique subsaharienne font face à des risques encore plus élevés. Le Burkina Faso pourrait connaître des pertes de rendement de 40 % dans les zones de culture principales dans des scénarios d'émissions élevées. Les producteurs adoptent des hybrides adaptés au climat et déplacent les superficies, mais les conditions météorologiques extrêmes entraînent des coûts supplémentaires pour l'irrigation, l'assurance récolte et les replantations. Cette volatilité freine la planification des investissements à long terme et tempère la trajectoire de croissance du marché du maïs.

Contamination par les mycotoxines renforçant les règles de sécurité

Des limites mondiales plus strictes sur l'aflatoxine et les mycotoxines associées augmentent les coûts de conformité pour les exportateurs. Le règlement 2023/915 de l'Union européenne fixe des teneurs maximales de 100 microgrammes par kilogramme pour le maïs non transformé, en vigueur depuis juillet 2024. La Food and Drug Administration des États-Unis impose désormais des tests en laboratoire accrédité pour les lots importés, ajoutant du temps et des dépenses.[1]Agence américaine des produits alimentaires et médicamenteux (FDA), « Accréditation des laboratoires pour les mycotoxines », fda.gov Les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) suggèrent que jusqu'à un quart de la production céréalière est affecté par des épisodes de contamination, obligeant les négociants à installer des technologies avancées de surveillance et de tri. Pour les petits producteurs, les frais de test peuvent être prohibitifs, réduisant effectivement l'accès au marché et exerçant une pression à la baisse sur l'excédent exportable du marché du maïs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Amérique du Nord a conservé une part dominante de 35,05 % du marché du maïs en 2025. L'avantage productif de la région découle de l'adoption généralisée de l'agriculture de précision, d'hybrides génétiquement avancés et de structures agricoles bien capitalisées. Le marché du maïs bénéficie d'une logistique coordonnée qui achemine efficacement les céréales des exploitations du Midwest vers les terminaux de chargement du Golfe, tandis que la stabilité des politiques autour du mélange d'éthanol fournit un plancher de demande prévisible.

L'Amérique du Sud offre un tableau contrasté d'expansion rapide des superficies couplée à un rattrapage des infrastructures. Le Brésil met en service de nouvelles usines d'éthanol à base de maïs et des lignes ferroviaires à double voie qui raccourcissent les temps de trajet du Mato Grosso vers les ports atlantiques, augmentant ainsi les prix à la ferme et renforçant la compétitivité de la région sur le marché du maïs. La consommation intérieure de maïs au Brésil a augmenté de 53 % au cours de la dernière décennie, soutenue par des secteurs de la viande et de l'éthanol en plein essor qui sous-tendent collectivement l'influence croissante de l'Amérique du Sud. L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 4,96 % jusqu'en 2031. La consommation de l'Asie-Pacifique dépasse la production locale dans plusieurs économies peuplées, nécessitant d'importants programmes d'importation et une exposition accrue aux fluctuations du fret et des bases. Les gouvernements répondent par des stockages stratégiques et un soutien ciblé aux industries nationales de semences hybrides. La décision de l'Inde d'augmenter de 29 % les prix d'achat de l'éthanol à base de maïs accélère l'utilisation locale et incite à des gains de superficie. Parallèlement, les investissements dans le stockage en Afrique du Nord et au Moyen-Orient atténuent les risques liés au calendrier des importations et stabilisent les marges de mouture intérieures. L'Afrique, bien qu'encore importatrice nette, réduit son déficit grâce à des initiatives d'amélioration des rendements et à de meilleures infrastructures post-récolte. L'Europe reste contrainte par l'offre en raison des réglementations environnementales, mais l'augmentation des importations de maïs destiné à l'alimentation animale contribue à combler la demande en protéines, soulignant la nature interconnectée du marché du maïs.

Paysage réglementaire

Le commerce et la transformation du maïs sont régis par des règles sanitaires et phytosanitaires (SPS) qui se chevauchent, des approbations biotechnologiques et des mandats d'usage final (notamment le mélange de carburants), qui façonnent les flux transfrontaliers et les coûts de conformité. Dans l'Union européenne, le maïs importé ainsi que les produits alimentaires et d'alimentation animale à base de maïs sont soumis à des contrôles officiels et à des vérifications frontalières fondées sur les risques, et le bloc a renforcé la conformité en matière de contaminants via le règlement (UE) 2023/915, qui fixe des teneurs maximales pour certains contaminants dans les denrées alimentaires, y compris des limites spécifiques pour le maïs non transformé applicables depuis juillet 2024.

Les évolutions de la politique commerciale et des contrôles à l'importation continuent d'influencer les choix d'acheminement et les exigences documentaires des exportateurs. Pour les flux nord-américains, une décision liée à l'USMCA de février 2025 a conduit le Mexique à lever son interdiction d'importation de maïs biotechnologique, réduisant l'incertitude pour un corridor bilatéral majeur. Dans l'UE, les actes d'exécution et les mises à jour périodiques des listes de contrôle à l'importation renforcent également la nécessité d'un suivi continu des classifications de marchandises, de la fréquence d'échantillonnage et des exigences de tests en laboratoire pour les mycotoxines et autres résidus dans les cargaisons de maïs.

Analyse de la chaîne de valeur

La chaîne de valeur du maïs commence par des intrants en amont tels que les semences hybrides et OGM, les engrais, la protection des cultures, les machines agricoles et les outils de précision, puis se poursuit par la production agricole, l'agrégation, le stockage et l'origination du commerce primaire. Les activités intermédiaires comprennent le séchage, le tri et l'assurance qualité, y compris les tests de mycotoxines, suivis de la logistique par camion, rail, barge et fret maritime vers les canaux d'exportation ou la transformation domestique.

La demande en aval est menée par les fabricants d'aliments pour animaux et les producteurs de bétail intégrés, ainsi que par des utilisateurs industriels tels que les mouliers humides (amidon, édulcorants, éthanol et coproduits) et les mouliers secs. Le commerce physique mondial est concentré parmi un petit nombre d'origines d'exportation, les États-Unis, le Brésil, l'Argentine et l'Ukraine formant l'ossature principale de la disponibilité à l'exportation, ce qui accroît l'impact des perturbations de corridor et des évolutions politiques sur la découverte des prix et la base. Les goulets d'étranglement opérationnels cités dans les chaînes d'approvisionnement incluent les contraintes logistiques portuaires et intérieures au Brésil, l'instabilité géopolitique affectant les corridors terrestres et fluviaux ukrainiens, et le stress hydrique lié au climat dans certaines régions du Mexique. Des signaux de production récents traversent également la chaîne, par exemple, l'USDA NASS a estimé la superficie plantée en maïs aux États-Unis à 95,3 millions d'acres en juin 2026 (en baisse de 3% par rapport à 2025), affectant la planification du débit des silos, les allocations ferroviaires et les stratégies d'approvisionnement des transformateurs et exportateurs.

Opportunités de marché et perspectives d'avenir

Les opportunités sur le marché du maïs sont de plus en plus liées à (1) un commerce conforme aux régimes d'importation stricts, (2) des ajouts de capacité de transformation qui monétisent le maïs en dérivés à plus forte valeur ajoutée, et (3) des technologies de rendement et d'efficacité des intrants répondant à la volatilité climatique et à la pression des coûts des engrais. Du côté commercial et du bilan, les mises à jour WASDE de l'USDA en 2026 ont souligné des révisions des exportations et des stocks, y compris des exportations de maïs américaines et canadiennes plus élevées prévues pour la campagne commerciale 2026/27 dans le rapport de juillet 2026, soulignant l'importance des programmes d'exportation nord-américains pour approvisionner les marchés d'alimentation animale dépendants des importations.

Sur le plan technologique et de la durabilité, les travaux de recherche et de revue publiés en 2026 sur les outils d'édition du génome (systèmes CRISPR appliqués à l'amélioration du maïs) et les voies d'efficacité de l'azote, y compris les concepts de maïs à capacité BNI discutés dans la littérature de 2026, soutiennent un pipeline de développement visant la résilience climatique et une meilleure utilisation des nutriments. Ces vecteurs d'innovation s'alignent sur les contraintes actuelles du marché, notamment la variabilité des rendements liée au climat et l'escalade des coûts des intrants, et créent de la marge pour les fournisseurs de semences, les entreprises d'intrants et les négociants en céréales pour associer des traits de performance à une gestion responsable, des tests et une manutention à identité préservée pour les utilisateurs finaux alimentaires, animaux et industriels.

Développements récents du secteur

- Juin 2026 : POET a lancé les travaux d'agrandissement de son installation de bioprocédés à Shelbyville, Indiana, avec un investissement annoncé d'environ 200 millions USD pour augmenter la capacité de bioéthanol de 98 millions à 193 millions de gallons. Le projet soutient la traction en aval pour le maïs dans un corridor de transformation clé aux États-Unis et indique une formation de capital continue autour des débouchés liés aux biocarburants.

- Juin 2025 : L'Argentine a approuvé cinq nouvelles variétés de maïs génétiquement modifiées, incluant des traits de réduction de la hauteur des plantes, de résistance aux insectes et de tolérance au glyphosate. Ces approbations élargissent la boîte à outils technologique pour les producteurs et exportateurs et renforcent la stabilité agronomique dans l'une des principales origines d'exportation mondiales.

- Août 2024 : L'Himachal Pradesh a instauré un prix de soutien minimum pour le maïs cultivé naturellement à 30 INR (0,34 USD) par kg, se positionnant comme le premier État indien à fixer un tel prix pour ce segment. La politique fournit un signal plus clair au niveau de l'exploitation agricole pour le maïs sans produits chimiques et peut stimuler des programmes d'approvisionnement différenciés pour les circuits alimentaires et d'alimentation animale domestiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du maïs est défini comme la valeur échangée du grain de maïs à travers les canaux domestiques et internationaux, la taille étant ancrée dans la valeur de consommation et recoupée avec la production, les flux commerciaux et les tendances de prix dans les principaux pays producteurs et importateurs.

Exclusions du périmètre : Les produits transformés à base de maïs (tels que les amidons, les édulcorants et l'éthanol) sont exclus de ce marché.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Espagne

- Italie

- France

- Allemagne

- Russie

- Asie-Pacifique

- Inde

- Chine

- Viêt Nam

- Moyen-Orient

- Turquie

- Arabie saoudite

- Afrique

- Afrique du Sud

- Nigéria

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de l'offre et de la demande à l'aide de statistiques agricoles et commerciales publiques traçables jusqu'à des séries officielles. Nous nous appuyons généralement sur des sources telles que FAOSTAT, les tableaux de production et de commerce de l'USDA, les données douanières UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale (pour le contexte d'inflation et de change) et les publications des ministères nationaux de l'agriculture pour les mises à jour des cultures au niveau national.

Ensuite, le contexte des prix et du marché est renforcé à l'aide des dépôts boursiers le cas échéant, des présentations aux investisseurs des négociants en céréales et fournisseurs d'intrants, et des mises à jour des associations sectorielles et de la presse économique réputée. Pour des vérifications de cohérence entre pays, nous utilisons également un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualités, ainsi qu'une base de données au niveau des expéditions import-export lorsque des détails commerciaux sont nécessaires pour vérifier la direction et la saisonnalité. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail de terrain est utilisé pour confirmer ce que les données documentaires ne peuvent pas totalement expliquer, en particulier les évolutions à court terme des prix, des écarts de qualité et des perturbations commerciales. Nous échangeons avec un panel de producteurs, négociants en céréales, transformateurs, acheteurs d'aliments pour animaux et acteurs logistiques à travers les principales régions productrices et consommatrices afin que les hypothèses sur les volumes, les pertes et la réalisation des prix puissent être testées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33% | Dirigeants (CXO) : 16% | APAC : 46% |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 38% | EMEA : 31% |

| Petits acteurs : 19% | Managers : 46% | Amériques : 23% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une reconstruction descendante où les données de production et de commerce sont traduites en pools de demande par pays, puis valorisées à l'aide des tendances de prix observées, ce qui aide à maintenir le total lié à la disponibilité physique. Pour éviter le double comptage, des vérifications de consommation apparente sont utilisées lorsque possible en alignant la production, les importations, les exportations et la direction connue des variations de stocks, puis la couche de valeur est appliquée en USD en utilisant un calendrier de conversion de devises cohérent.

Un passage ascendant sélectif est ensuite utilisé pour corroborer les totaux, principalement via une logique de volume échantillonné x prix de vente moyen dans les grands pays producteurs et les principaux corridors d'importation, suivi de vérifications de canal sur la réalisation typique des prix. Les intrants clés incluent la surface récoltée et le rendement, les volumes de production, les volumes d'import et d'export, les prix de référence du maïs et les écarts saisonniers, ainsi que les mouvements de taux de change qui influencent la conversion en USD. Lorsque des lacunes de données existent pour les petits pays, des ratios proxy sont appliqués à partir de profils agro-climatiques et commerciaux similaires, puis ajustés après retour des entretiens primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que les rendements attendus en conditions climatiques normales, les fluctuations de mélange de biocarburants induites par les politiques affectant la disponibilité des céréales, et les perspectives de demande en aliments pour bétail puissent être reflétés sans imposer une seule trajectoire. La vision prospective est alignée sur le consensus des experts concernant les intentions de plantation à court terme, les attentes de rendement et les frictions de politique commerciale, puis lissée afin que les pics de courte durée ne faussent pas la tendance à moyen terme.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les totaux de production mondiale, la direction de la balance commerciale par région et la logique d'évolution des prix, afin que la tendance de valeur corresponde à la situation d'approvisionnement sous-jacente. Lorsque des écarts importants apparaissent, les moteurs sont retracés au niveau du pays, et les hypothèses sont révisées, suivi d'un nouveau contact avec les personnes interrogées pertinentes si l'écart reste non résolu.

Avant validation finale, le modèle passe par un examen d'analyste en plusieurs étapes où les calculs, la cohérence des unités et les conversions de devises sont revérifiés, et les valeurs aberrantes sont documentées avec une justification claire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique majeurs, des perturbations commerciales importantes ou des résultats de récolte anormaux. Juste avant la livraison, nous effectuons un nouveau passage afin que les clients reçoivent la vision la plus récente actualisée.

Comparaison de la taille du marché du maïs de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché du maïs diffèrent souvent car le périmètre n'est pas le même, et la base de valeur varie également selon que l'étude relie les dollars au grain échangé ou aux usages en aval. Des différences apparaissent également lorsqu'un éditeur utilise un prix moyen mondial unique, par opposition à une tarification par pays qui suit la saisonnalité et la parité commerciale.

Les produits transformés à base de maïs sont hors du périmètre de Mordor Intelligence, ce qui retire de la valeur que certains éditeurs incluent lorsqu'ils comptabilisent l'amidon, les édulcorants et les revenus liés à l'éthanol dans le même chiffre global. L'écart peut également être élargi par l'agressivité avec laquelle les prix sont supposés évoluer dans le temps, la manière dont les taux de change sont convertis en USD, et la fréquence à laquelle les hypothèses sont actualisées après des surprises de récolte et des chocs politiques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 320,31 milliards USD (2026) | |

| Éditeur mondial de recherche A | 138,90 milliards USD (2024) | Utilise une année de base antérieure et une construction de marché différente qui semble organisée autour de l'usage final et des canaux, ce qui peut sous-estimer la valeur du grain échangé si les effets de tarification de l'exploitation agricole au commerce et de parité entre pays ne sont pas pleinement pris en compte. |

| Maison de recherche sectorielle B | 187,40 milliards USD (2024) | Comptabilise le maïs à travers de larges applications en aval (y compris les usages industriels et d'énergie renouvelable) et ne sépare pas clairement le grain brut des pools de valeur transformés, ce qui peut modifier le chiffre global selon les parties de la chaîne regroupées. |

Globalement, l'écart provient principalement de ce qui est comptabilisé comme valeur du maïs et de l'année utilisée pour la tarification et la conversion des devises. En maintenant le périmètre lié au grain de maïs et en validant les totaux avec des signaux de production, de commerce et de prix, le chiffre obtenu est plus facile à réconcilier et à reproduire à travers les régions et les cycles de mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du maïs en 2026 ?

Le marché du maïs a atteint 320,31 milliards USD en 2026 et devrait atteindre 372,42 milliards USD d'ici 2031.

Quelle région contribuera le plus à la croissance incrémentale de la demande en alimentation animale pour le maïs ?

L'Asie-Pacifique devrait contribuer au plus grand gain de volume à mesure que ses secteurs avicole et porcin se développent, soutenant le TCAC de 4,96 % de la région jusqu'en 2031.

Quelle technologie offre le prochain grand bond de rendement dans la culture du maïs ?

Les hybrides à tige courte permettant des plantations plus denses et une meilleure résistance à la verse atteignent désormais les exploitations commerciales, offrant des avantages en boisseaux à deux chiffres par rapport aux variétés conventionnelles.

Comment la hausse des prix des engrais affecte-t-elle les décisions de plantation ?

Des coûts en nutriments élevés encouragent les applications à taux variable, les rotations diversifiées et l'adoption d'hybrides à efficacité azotée améliorée, en particulier parmi les producteurs sensibles aux coûts.

Dernière mise à jour de la page le: