Taille et part de marché de la construction aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

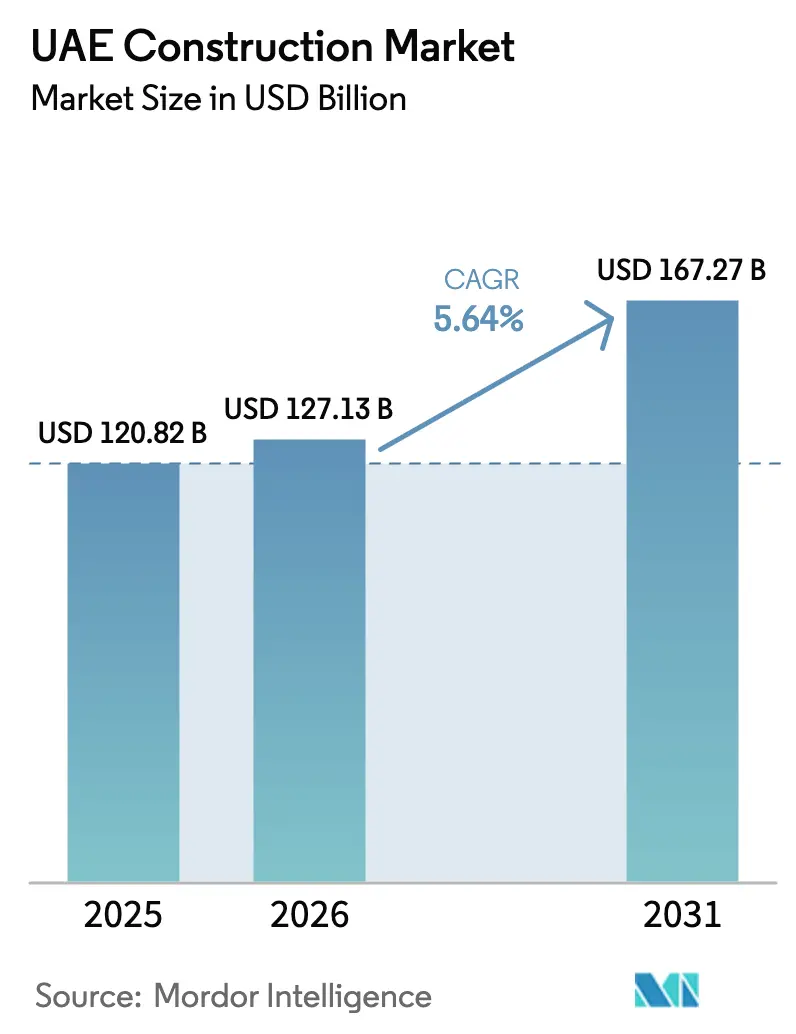

| Taille du marché de l'année de base (2025) | 120.82 Milliards de dollars |

| Taille du Marché (2026) | 127.13 Milliards de dollars |

| Taille du Marché (2031) | 167.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction aux Émirats arabes unis par Mordor Intelligence

La taille du marché de la construction aux Émirats arabes unis est projetée à 120,82 milliards USD en 2025, 127,13 milliards USD en 2026, et devrait atteindre 167,27 milliards USD d'ici 2031, avec un TCAC de 5,64 % de 2026 à 2031.

Les investissements publics robustes dans le cadre de la Vision 2031, du Plan directeur urbain de Dubaï 2040 et de la Vision économique d'Abu Dhabi 2030 prolongent un pipeline d'opportunités prévisible qui protège les entrepreneurs des ralentissements cycliques. Les promoteurs privés continuent de financer des actifs résidentiels et hôteliers haut de gamme, mais les budgets fédéraux et des émirats augmentent plus rapidement, réorientant les capitaux vers les transports, la transition énergétique et les projets de sécurité hydrique. Les bâtiments liés au tourisme, les entrepôts logistiques et les centres de données hyperscale ajoutent une diversité supplémentaire, garantissant que le marché de la construction aux Émirats arabes unis reste fermement engagé sur une trajectoire de croissance pluriannuelle. Dans le même temps, le resserrement des conditions de crédit et la hausse des coûts des matériaux incitent à un passage aux méthodes modulaires et aux stratégies de chaîne d'approvisionnement intégrées qui protègent les marges tout en garantissant la certitude des délais.

Principaux enseignements du rapport

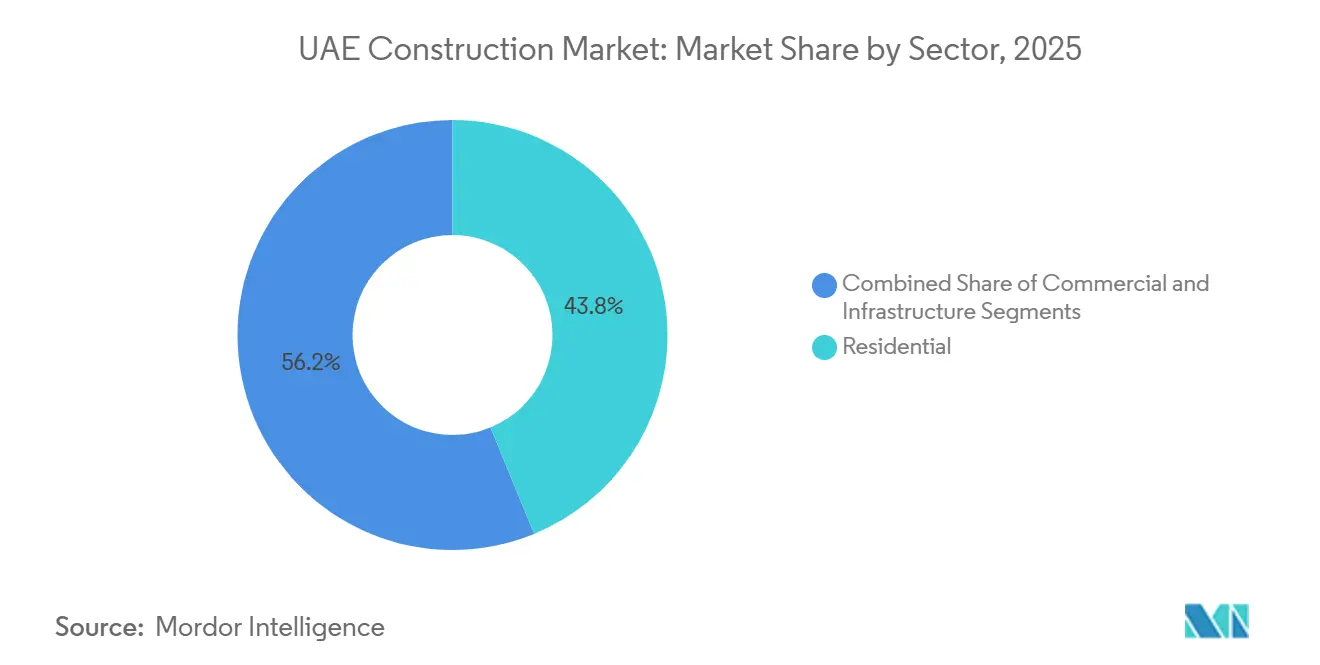

- Par secteur, la construction résidentielle a capté 43,8 % de la part de marché de la construction aux Émirats arabes unis en 2025, tandis que l'infrastructure devrait afficher le TCAC le plus rapide de 5,23 % jusqu'en 2031.

- Par type de construction, l'activité de nouvelle construction représentait 76,9 % de la taille du marché de la construction aux Émirats arabes unis en 2025 ; la rénovation progresse à un TCAC de 5,79 % jusqu'en 2031.

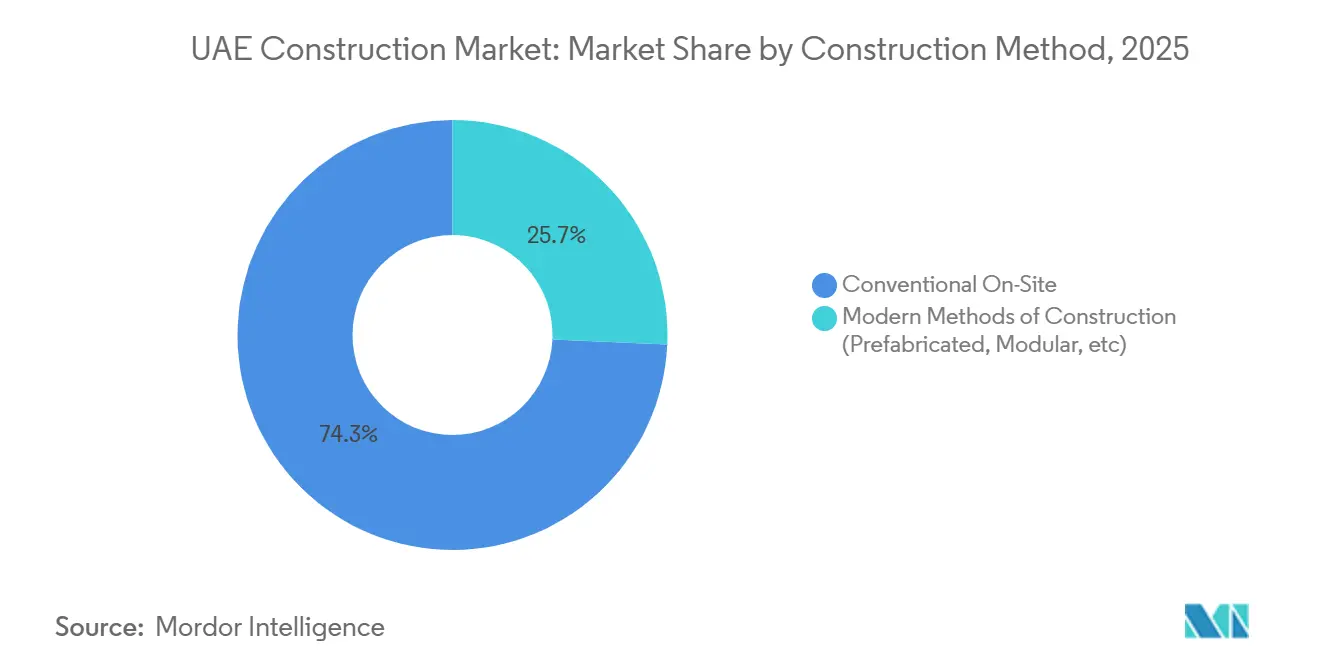

- Par méthode de construction, les techniques conventionnelles sur site détenaient 74,3 % de la valeur 2025, tandis que les approches modulaires se développent à un TCAC de 6,54 %.

- Par source d'investissement, les dépenses privées représentaient 65,1 % des dépenses de 2025 ; les dépenses publiques devraient augmenter à un TCAC de 5,90 % jusqu'en 2031.

- Par ville, Dubaï était en tête avec une part de 47,2 % en 2025 ; le groupe des émirats plus petits enregistre le TCAC le plus rapide de 6,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vision 2031 et plans directeurs des émirats ancrant des pipelines pluriannuels | +1.2% | National ; concentré à Dubaï, Abu Dhabi, Sharjah | Long terme (≥ 4 ans) |

| Les dépenses d'investissement dans le tourisme, l'hôtellerie et le divertissement stimulant la demande | +1.0% | Cœur de Dubaï ; retombées vers Ras Al Khaimah, Fujairah | Moyen terme (2 à 4 ans) |

| Développement du logement et des communautés soutenu par la population et les flux d'expatriés | +0.9% | National ; gains précoces à Dubaï, Abu Dhabi, Sharjah | Moyen terme (2 à 4 ans) |

| Croissance de la logistique, de l'industrie et des centres de données alimentant des constructions spécialisées | +0.8% | Dubaï, Abu Dhabi ; zones émergentes à Ajman, RAK | Court terme (≤ 2 ans) |

| Programmes énergétiques et hydrauliques élargissant les travaux civils et d'utilité publique | +0.7% | Piloté par Abu Dhabi, avec des projets fédéraux de réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vision 2031 et plans directeurs des émirats ancrant des pipelines de projets pluriannuels

Les plans directeurs nationaux et des émirats traduisent des ambitions à long terme en appels d'offres financés qui s'étendent sur toute la décennie. Dubaï 2040 oriente de nouveaux pôles urbains le long des corridors de transport, déclenchant des extensions de métro et des systèmes de refroidissement de district en amont des travaux verticaux. L'enveloppe infrastructurelle de 65,3 milliards USD d'Abu Dhabi offre aux entrepreneurs un programme séquencé de routes, de logements et d'actifs renouvelables qui soutient la planification à long terme des effectifs. Les corridors logistiques de Sharjah redirigent la construction vers l'est, diversifiant les risques pour les entreprises qui dépendaient autrefois de l'axe Dubaï-Abu Dhabi. Chaque cadre intègre des objectifs de neutralité carbone et d'économie circulaire, incitant les entrepreneurs à se conformer aux normes Estidama Pearl et LEED Platine. Il en résulte un marché de la construction aux Émirats arabes unis prévisible qui récompense l'envergure, les certifications spécialisées et l'expertise en construction verte.

Dépenses d'investissement dans le tourisme, l'hôtellerie et le divertissement stimulant la demande de construction

Dubaï vise à accueillir 40 millions de visiteurs en séjour d'une nuit d'ici 2031, catalysant la création de complexes hôteliers de prestige, de parcs à thème et de quartiers à usage mixte regroupant commerces, culture et résidences dans une même empreinte foncière. Le projet Oasis d'Emaar, d'une valeur de 21,8 milliards USD, illustre parfaitement cette tendance haut de gamme, exigeant des aménagements paysagers premium et des façades de luxe. Ras Al Khaimah et Fujairah se positionnent comme des alternatives d'éco-aventure et attribuent des ensembles hôteliers qui attirent les entrepreneurs dans des zones géographiques moins saturées. Les délais de livraison compressés favorisent l'adoption d'aménagements intérieurs modulaires et de racks MEP préfabriqués. En conséquence, les dépenses d'investissement liées au tourisme maintiennent le secteur de la construction aux Émirats Arabes Unis dans une dynamique de demande diversifiée, même si les constructions de bureaux traditionnels marquent le pas.

Développement du logement et des communautés soutenu par la population et les flux d'expatriés

La population nationale devrait dépasser 11,5 millions d'habitants d'ici 2031, alimentant un appétit constant pour les appartements de milieu de gamme, les quartiers de construction locative et les villas fermées de luxe[1]Centre fédéral de compétitivité et de statistiques, "Statistiques des Émirats arabes unis," fcsc.gov.ae. Les subventions fédérales au logement de 2,5 milliards USD en 2024 ont orienté les nouvelles constructions vers Ajman, Umm Al Quwain et Fujairah[2]Ministère de l'Énergie et des Infrastructures, "Accueil," moei.gov.ae. Des promoteurs privés tels qu'Aldar et Emaar expérimentent des actifs de construction locative qui mettent l'accent sur des finitions durables et des technologies immobilières sur site. Les acheteurs fortunés privilégient toujours les villas intelligentes avec des équipements de bien-être, augmentant la complexité des spécifications. Ces tendances parallèles garantissent que la part résidentielle du marché de la construction aux Émirats arabes unis reste résiliente, bien que la croissance s'oriente des ventes spéculatives vers des modèles à revenus récurrents.

Croissance de la logistique, de l'industrie et des centres de données alimentant des constructions spécialisées

Positionné comme un hub logistique mondial, les Émirats arabes unis ajoutent des entrepôts, des dépôts de chaîne du froid et d'immenses salles de données nécessitant une ingénierie de précision. DP World a livré à lui seul 500 000 m² d'entrepôts en 2024 avec des délais de 12 mois. Le centre de distribution d'Amazon à Dubaï établit de nouvelles normes d'automatisation, tandis qu'une coentreprise du-Microsoft de 545 millions USD et un engagement ADQ-ECP de 25 milliards USD sécurisent une vague de centres de données hyperscale. Les entrepreneurs maîtrisant les spécifications Tier III/IV et le refroidissement par immersion liquide sont en pénurie, permettant des primes de marge et faisant progresser le marché de la construction aux Émirats arabes unis vers des périmètres techniques à plus haute valeur ajoutée.

Analyse de l'impact des contraintes*

| Contraintes | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité d'exécution et pénuries de main-d'œuvre qualifiée | -0.8% | National ; aigu à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Inflation des coûts et hausse des coûts de financement comprimant la faisabilité | -0.6% | National ; impact plus lourd sur les projets privés | Moyen terme (2 à 4 ans) |

| Complexité réglementaire et des permis allongeant les délais | -0.4% | Zones de développement dense de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité d'exécution et pénuries de main-d'œuvre qualifiée dans le cadre de méga-programmes simultanés

Environ 3,1 millions de travailleurs de la construction étaient sur des chantiers aux Émirats arabes unis en 2024, mais les méga-projets qui se chevauchent se disputent désormais les mêmes ferrailleurs, coordinateurs BIM et spécialistes MEP de centres de données[3]Organisation internationale du Travail, "Migration de travail — Émirats arabes unis," ilo.org. Les filières de formation professionnelle sont en retard en termes de complexité, de sorte que les entreprises s'appuient sur des équipes expatriées qui nécessitent des mois de traitement des visas. Les sous-traitants sont surengagés, obligeant les entrepreneurs principaux à s'auto-exécuter à des frais généraux plus élevés. La concurrence pour les compétences de niche avec les projets saoudiens et qatariens fait grimper les charges salariales et risque de provoquer des retards de calendrier sur l'ensemble du marché de la construction aux Émirats arabes unis. Des réformes de la formation sont en cours, mais elles ne soulageront pas les pénuries avant 2027.

Inflation des coûts et hausse des coûts de financement comprimant la faisabilité

Les barres d'armature en acier ont augmenté de 15 à 20 % et le ciment de 10 à 12 % durant 2024-2025, érodant les marges des contrats à prix fixe. Les taux des banques centrales à 5,4 % ont alourdi le service de la dette, réduisant les fenêtres de faisabilité pour les copropriétés de milieu de gamme et les bureaux spéculatifs. Les observateurs du FMI signalent une augmentation des prêts non performants alors que les dépassements mettent à rude épreuve les flux de trésorerie des promoteurs. Les petits entrepreneurs font face à des déficits de fonds de roulement, déclenchant des sorties ou des fusions et réduisant la concurrence lors des appels d'offres. Ces pressions tempèrent la croissance mais accélèrent également l'adoption du modulaire et l'intégration de la chaîne d'approvisionnement sur l'ensemble du marché de la construction aux Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure dépasse le résidentiel grâce à la transition énergétique

Les infrastructures affichent les perspectives de croissance les plus rapides avec un TCAC de 5,23 % pour la période 2026-2031, dépassant le secteur résidentiel qui détenait encore une part de marché de la construction aux Émirats Arabes Unis de 43,8 % en 2025. Les mégaprojets de transport tels que le corridor inter-émirats d'Etihad Rail et les extensions du métro de Dubaï absorbent les budgets de génie civil, tandis que les fermes solaires, les usines de dessalement et les pôles hydrogène ancrent l'enveloppe publique d'Abu Dhabi de 65,3 milliards USD. Cette évolution contraint les spécialistes traditionnels de la construction de tours à acquérir des compétences en matière de rail, d'intégration au réseau électrique et de logistique en désert éloigné, un ensemble de capacités qui influence désormais les critères de présélection. Les entrepreneurs disposant déjà de flottes d'équipements lourds et d'équipes MEP de premier rang remportent des lots répétés, consolidant des revenus pluriannuels même si les lancements résidentiels ralentissent dans les quartiers matures de Dubaï.

La demande ne disparaît pas du secteur du logement ; elle se réoriente plutôt vers la construction locative, les appartements de milieu de gamme et les communautés de villas liées aux aides fédérales au logement, préservant ainsi les volumes de base tandis que les marges se resserrent. L'activité commerciale se bifurque également, avec un recul de la demande de bureaux en cœur de ville compensé par une forte progression des aménagements d'entrepôts et de salles de données qui accompagnent les projets de commerce électronique et d'informatique en nuage. Les infrastructures énergétiques et hydrauliques bénéficient quant à elles des objectifs de neutralité carbone qui imposent un pipeline de renforcements du réseau et d'extensions des services publics jusqu'en 2031. Il en résulte un mix de charges de travail plus large, permettant aux entrepreneurs de couvrir les cycles cycliques des appartements par des contrats d'infrastructure publique de longue durée, renforçant ainsi la résilience des résultats dans l'ensemble du secteur de la construction aux Émirats Arabes Unis.

Par type de construction : la rénovation s'accélère à mesure que les rénovations durables gagnent en urgence

Les nouvelles constructions ont capté 76,9 % de l'activité de 2025, mais la rénovation se développe à un TCAC de 5,79 % alors que les tours vieillissantes de Sheikh Zayed Road, les centres commerciaux de Deira et les villas du début des années 2000 sont rénovés pour se conformer aux codes de performance énergétique en hausse. Les propriétaires font face à un risque d'inoccupation si les bâtiments ne disposent pas de systèmes CVC intelligents, d'éclairage LED et de surveillance de la qualité de l'air intérieur, de sorte que les dépenses d'investissement en rénovation sont désormais intégrées dans la plupart des budgets de gestion d'actifs. Les entrepreneurs spécialisés dans la démolition sélective et les installations de nuit commandent des honoraires premium car les travaux exigent de la précision dans les zones occupées et des fenêtres de bruit strictes. Une demande parallèle émerge des conversions en réutilisation adaptative - des entrepôts obsolètes à Al Quoz se transforment en lofts de coworking, tandis que les marchés aux poissons de Mina Zayed deviennent des galeries d'art - élargissant la niche de rénovation et récompensant les entreprises capables de naviguer dans les approbations patrimoniales.

Les régulateurs ajoutent de l'élan en étendant les audits Estidama aux bâtiments existants, créant un compte à rebours de conformité pour les actifs inefficaces dans les quartiers d'affaires d'Abu Dhabi. Le financement est de plus en plus lié aux indicateurs de rénovation ; les banques et les investisseurs en obligations vertes fixent les prix des prêts en fonction des certifications LEED ou Estidama, faisant basculer l'économie des propriétaires de manière décisive vers la réhabilitation. Pour les entrepreneurs, les pipelines de rénovation fournissent des engagements plus courts et répétables qui lissent les baisses de trésorerie entre les attributions de nouvelles constructions plus lentes. La part croissante du segment intensifie également la demande de main-d'œuvre qualifiée - plombiers, électriciens, ingénieurs en façades - capables de travailler dans des environnements confinés et en activité, resserrant le marché du travail et poussant les taux journaliers à la hausse dans l'ensemble du secteur de la construction aux Émirats arabes unis.

Par méthode de construction : les techniques modulaires gagnent du terrain face à la pénurie de main-d'œuvre

Les méthodes conventionnelles de coulage sur site contrôlaient encore 74,3 % des dépenses de 2025, mais les systèmes modulaires progressent désormais à un TCAC de 6,54 %, alimentés par les pénuries de main-d'œuvre et la compression des délais sur les chantiers hôteliers, éducatifs et de centres de données. La feuille de route révisée d'impression 3D de Dubaï vise 25 % de contenu modulaire d'ici 2030, et les premiers pilotes montrent des modules de salle de bain arrivant entièrement carrelés, câblés et plombés avant d'être empilés dans les gaines, réduisant la main-d'œuvre d'aménagement intérieur de près de moitié. Les marques hôtelières insistent sur des modules de chambres clés en main pour garantir l'uniformité des finitions et respecter les dates d'ouverture saisonnières, tandis que les EPC de salles de données hyperscale préfabriquent des patins de refroidissement sous contrôle qualité en usine, contournant les tolérances de chaleur désertique qui affectent l'assemblage sur site.

L'investissement en capital définit les gagnants ; les grands entrepreneurs financent des usines propriétaires près de Jebel Ali ou de KIZAD, associant la conception numérique à la soudure robotique pour augmenter la production. Les petites entreprises incapables de financer des usines se replient sur des rôles d'installation uniquement ou se tournent vers des niches de rénovation de villas. Les régulateurs contribuent à généraliser la fabrication hors site en délivrant des approbations accélérées une fois que les tests d'incendie et de structure par des tiers sont déposés, réduisant le risque perçu lié aux permis. Cependant, les propriétaires exigent des données détaillées sur le cycle de vie pour vérifier la durabilité modulaire dans les conditions climatiques extrêmes du Golfe. À mesure que les preuves s'accumulent, la confiance augmente, soutenant la pénétration modulaire au-delà des premiers adoptants et diversifiant davantage les modèles de livraison disponibles sur le marché de la construction aux Émirats arabes unis.

Par source d'investissement : les dépenses publiques s'accélèrent pour dérisquer la participation privée

Les promoteurs privés ont fourni 65,1 % du financement de la construction en 2025, portés par les sponsors de villas haut de gamme, d'hôtellerie et de centres de données, mais les budgets publics augmentent à 5,90 % par an alors que le gouvernement pré-construit des travaux habilitants qui incitent le co-investissement privé. Le programme de 65,3 milliards USD d'Abu Dhabi illustre le modèle en finançant les routes, les services publics et le nivellement des sites dans les zones industrielles avant l'entrée des promoteurs. Les subventions au logement et les remises sur les services publics des zones franches à Ajman et Fujairah font de même, permettant aux constructeurs d'appartements de milieu de gamme de démarrer les travaux avec moins de risques d'exécution. Les entrepreneurs habitués aux contrats privés à forfait cultivent désormais des accords-cadres gouvernementaux, maîtrisant différentes conditions de paiement et instances d'arbitrage.

Les partenariats public-privé gagnent en dynamisme dans le rail, le dessalement et le refroidissement de district, regroupant des terrains souverains avec des concessions à long terme qui mobilisent des capitaux institutionnels. Le capital privé, pour sa part, se concentre sur des niches à haute marge où la profondeur de la clientèle et les primes de marque compensent des taux d'intérêt plus élevés, tels que les résidences de marque, les complexes ultra-luxueux et les centres de données hyperscale. Les syndicats bancaires examinent plus attentivement l'effet de levier des promoteurs, favorisant les projets avec des ancres du secteur public ou des contrats d'achat de services publics. Les entrepreneurs capables d'une passation de marchés flexible - capables de satisfaire à la fois les règles d'appels d'offres souverains et les préférences de conception-construction des promoteurs - captent le plus large éventail d'offres, amortissant les carnets de commandes contre les fluctuations de l'un ou l'autre canal de financement sur l'ensemble du paysage de la construction aux Émirats arabes unis.

Analyse géographique

La part de 47,2 % de Dubaï en 2025 souligne son rôle d'épicentre des méga-projets tels que l'Oasis de 21,8 milliards USD et les clusters de centres de données soutenus par du et Microsoft. La ligne de métro Route 2020 de l'émirat est opérationnelle, et d'autres extensions visent à relier de nouveaux quartiers à usage mixte, offrant des travaux MEP et de tunnelisation réguliers. La rareté des terrains oriente les promoteurs vers des tours de remplissage, la réutilisation adaptative et des projets verticaux à usage mixte, déplaçant l'attention des entrepreneurs des vastes terrains vierges vers une logistique complexe sur des emprises réduites.

Abu Dhabi se tourne vers la transition énergétique et l'industrie lourde, soutenue par un plan d'infrastructure de 65,3 milliards USD qui place les fermes solaires, les hubs hydrogène et les usines de dessalement au centre des appels d'offres publics. Le parc solaire Al Dhafra de 2 gigawatts, désormais en ligne, démontre l'appétit de l'émirat pour des constructions à distance, à l'échelle des services publics, exigeant une ingénierie spécialisée en résistance thermique. Les zones industrielles regroupées près du port Khalifa et des embranchements d'Etihad Rail attirent des investisseurs en logistique et en fabrication qui recherchent des terrains prêts à l'emploi avec des services publics dorsaux en place, élargissant l'empreinte du marché de la construction aux Émirats arabes unis.

Au-delà des deux poids lourds, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain progressent à un TCAC combiné de 6,71 %, soutenus par des subventions au logement, des zones franches industrielles et la diversification du tourisme. Le corridor de villégiature de Ras Al Khaimah capte le débordement des visiteurs de Dubaï, attribuant des contrats hôteliers adaptés à l'image de marque de l'éco-aventure. Fujairah et Umm Al Quwain étendent la capacité portuaire et logistique qui filtre de nouveaux contrats d'entrepôts et d'industrie légère vers des entrepreneurs de niveau intermédiaire prêts à accepter des marges plus faibles pour une diversification géographique. Collectivement, cette diffusion stabilise les carnets de commandes nationaux et cimente un paysage multidimensionnel du marché de la construction aux Émirats arabes unis.

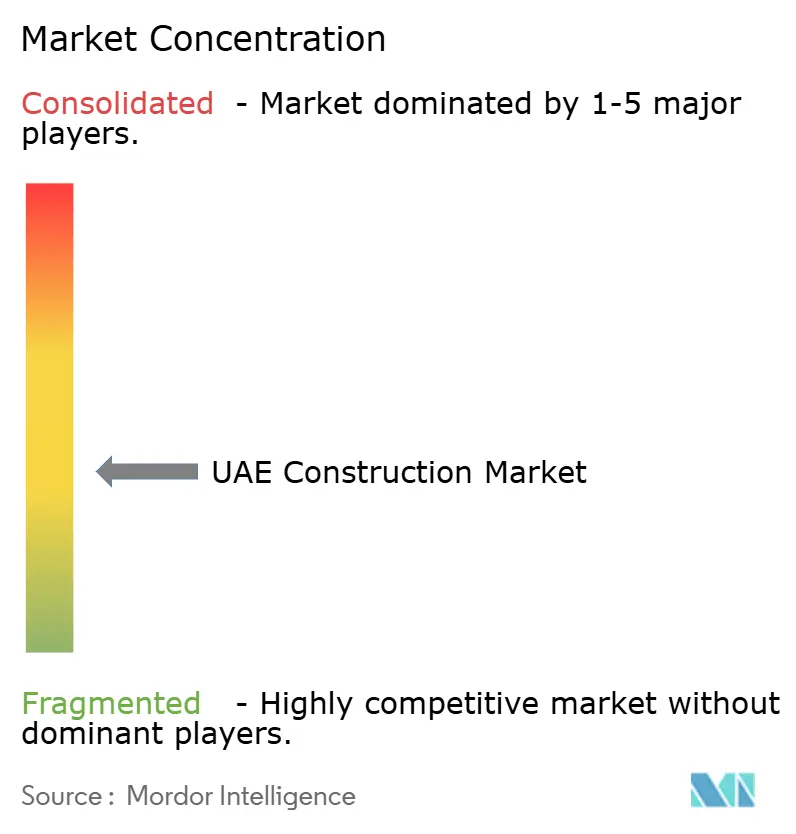

Paysage concurrentiel

La concurrence est modérée, les 10 premiers entrepreneurs détenant environ 35 à 40 % des dépenses, laissant place à un vaste ensemble de spécialistes de niveau intermédiaire et de niche. Les géants mondiaux tels que Bechtel et Fluor remportent des projets complexes dans les services publics et la transition énergétique, où la profondeur des équipes d'ingénierie et les antécédents en gestion des risques s'avèrent déterminants. Les leaders régionaux ALEC, ASGC, Shapoorji Pallonji et Arabian Construction Company maintiennent un avantage dans le résidentiel de grande hauteur et l'hôtellerie grâce à des chaînes de décision agiles et à des écosystèmes de sous-traitants bien établis. Les entreprises publiques chinoises, s'appuyant sur des financements groupés, proposent des offres inférieures sur les grands projets publics, contraignant les acteurs en place à affiner leurs propositions de valeur autour de la qualité et de la rapidité d'exécution.

La numérisation distingue les leaders des suiveurs. Les entreprises de premier plan déploient la modélisation des données du bâtiment pour la détection des conflits, des drones pour le suivi de l'avancement et la préfabrication pour les skids MEP, réduisant les reprises de travaux et gagnant la confiance des maîtres d'ouvrage sur les contrats à prix forfaitaire. Les exigences en matière de durabilité font désormais office de filtres d'accès ; les certifications ISO, BIM Niveau 2 et Estidama apparaissent régulièrement dans les critères de présélection, excluant les entrepreneurs sous-capitalisés des appels d'offres de premier rang. Ceux qui pivotent rapidement vers des usines modulaires ou l'approvisionnement en matériaux verts s'assurent des charges de travail premium et renforcent leurs avantages concurrentiels au sein du marché de la construction aux Émirats Arabes Unis.

Des niches à fort potentiel émergent dans l'ingénierie, approvisionnement et construction de centres de données, les installations d'hydrogène vert et la réhabilitation adaptative du patrimoine, où la demande dépasse l'offre d'expertise certifiée. Les petites entreprises protégées par des relations locales prospèrent grâce aux rénovations de villas et aux projets dans les émirats secondaires, jugés trop modestes par les grands constructeurs. Cependant, les pénuries persistantes de main-d'œuvre et la volatilité des matériaux stimulent la consolidation, les acteurs les plus faibles peinant à faire face aux fluctuations de leur besoin en fonds de roulement. À moyen terme, le secteur de la construction aux Émirats Arabes Unis devrait évoluer vers une concentration accrue autour des entrepreneurs dotés de capacités numériques et de qualifications en matière de durabilité, capables de livrer des portefeuilles multisectoriels.

Leaders du secteur de la construction aux Émirats arabes unis

ALEC Engineering & Contracting LLC

ASGC Construction LLC

China State Construction Eng. Corp. Middle East

Arabian Construction Company (ACC)

Consolidated Contractors Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Emirates Nuclear Energy Corporation a signé un protocole d'accord avec Samsung C&T pour explorer les projets nucléaires civils et le déploiement de réacteurs modulaires, élargissant les perspectives d'infrastructure spécialisée.

- Novembre 2024 : du et Microsoft se sont engagés à investir 545 millions USD dans l'infrastructure d'intelligence artificielle aux Émirats arabes unis, y compris des centres de données hyperscale.

- Septembre 2024 : Emaar a dévoilé The Oasis, un projet de luxe à usage mixte de 21,8 milliards USD à Dubaï.

- Juin 2024 : La centrale solaire photovoltaïque Al Dhafra de 2 gigawatts est entrée en exploitation commerciale.

Périmètre du rapport sur le marché de la construction aux Émirats arabes unis

Le marché de la construction comprend plusieurs activités couvrant les projets de construction à venir, en cours et en développement dans différents secteurs. Il inclut, sans s'y limiter, les structures géotechniques (souterraines) et les superstructures dans les systèmes résidentiels, commerciaux et industriels, la construction d'infrastructures (comme les routes, les chemins de fer et les aéroports), ainsi que les infrastructures liées à la production et à la transmission d'énergie.

Une analyse complète du contexte du marché de la construction aux Émirats arabes unis, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la construction aux Émirats arabes unis est segmenté par secteur (construction commerciale, construction résidentielle, construction industrielle, construction d'infrastructures (transport) et construction d'énergie et de services publics). Le rapport offre la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Conventionnel sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Par secteur | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Conventionnel sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par ville | Dubaï | |

| Abu Dhabi | ||

| Sharjah | ||

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, UAQ) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la construction aux Émirats arabes unis d'ici 2031 ?

Le secteur devrait atteindre 167,27 milliards USD d'ici 2031, avec un TCAC de 5,64 %.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La construction d'infrastructures est en tête avec un TCAC de 5,23 % alors que les projets publics d'énergie et de transport dominent les appels d'offres.

À quelle vitesse la construction modulaire progresse-t-elle ?

Les techniques modulaires et préfabriquées se développent à un TCAC de 6,54 %, le taux le plus élevé parmi les méthodes de construction.

Quel émirat connaît la croissance la plus rapide ?

Collectivement, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain progressent à un TCAC de 6,71 % jusqu'en 2031.

Quelle est la principale contrainte à laquelle font face les entrepreneurs ?

Les contraintes de capacité et les pénuries de main-d'œuvre qualifiée réduisent les prévisions de croissance de 0,8 % à court terme.

Quelle est la part de l'investissement privé aujourd'hui ?

Le financement privé représentait 65,1 % des dépenses de 2025, bien que les dépenses publiques augmentent désormais plus rapidement.

Dernière mise à jour de la page le: