Taille et Part du Marché de l'Énergie Solaire Résidentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

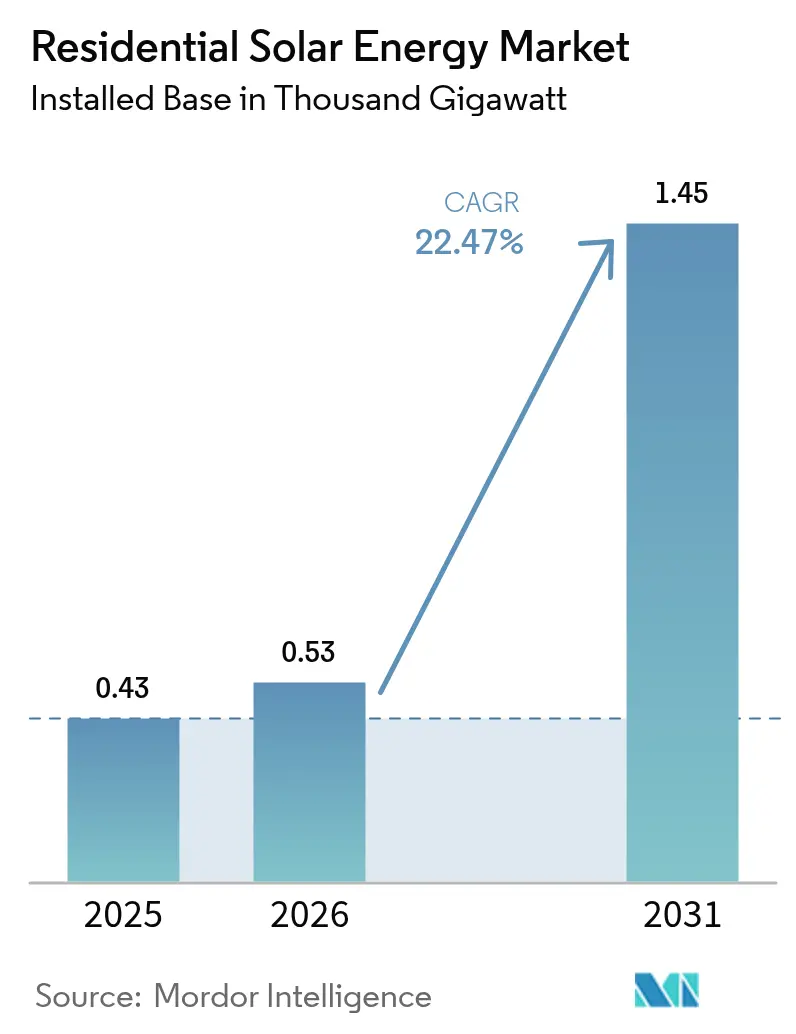

| Volume du Marché (2026) | 0.53 Mille gigawatts |

| Volume du Marché (2031) | 1.45 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 22.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire Résidentielle par Mordor Intelligence

La taille du Marché de l'Énergie Solaire Résidentielle était évaluée à 0,43 millier de gigawatts en 2025 et devrait croître de 0,53 millier de gigawatts en 2026 pour atteindre 1,45 millier de gigawatts d'ici 2031, à un TCAC de 22,47 % durant la période de prévision (2026-2031).

La dynamique de croissance est portée par la baisse des coûts technologiques, des incitations politiques favorables et des ménages en quête de sécurité énergétique. Les cellules TOPCon de type N ont atteint des rendements en laboratoire de 33,24 %, rendant les systèmes résidentiels compétitifs sur le plan des coûts par rapport à l'électricité au détail dans de nombreuses régions. L'innovation en matière de financement, notamment la titrisation des prêts solaires, continue de réduire les coûts en capital, tandis que les écosystèmes de maison intelligente qui regroupent le solaire en toiture avec le stockage et la recharge des véhicules électriques (VE) élargissent la base de clients adressables. Bien que les hausses des taux d'intérêt et l'incertitude politique autour des crédits d'impôt créent des vents contraires à court terme, les fondamentaux économiques de l'autoproduction résidentielle restent favorables, soutenant une adoption régulière du solaire en toiture sur tous les grands marchés.

Principaux Enseignements du Rapport

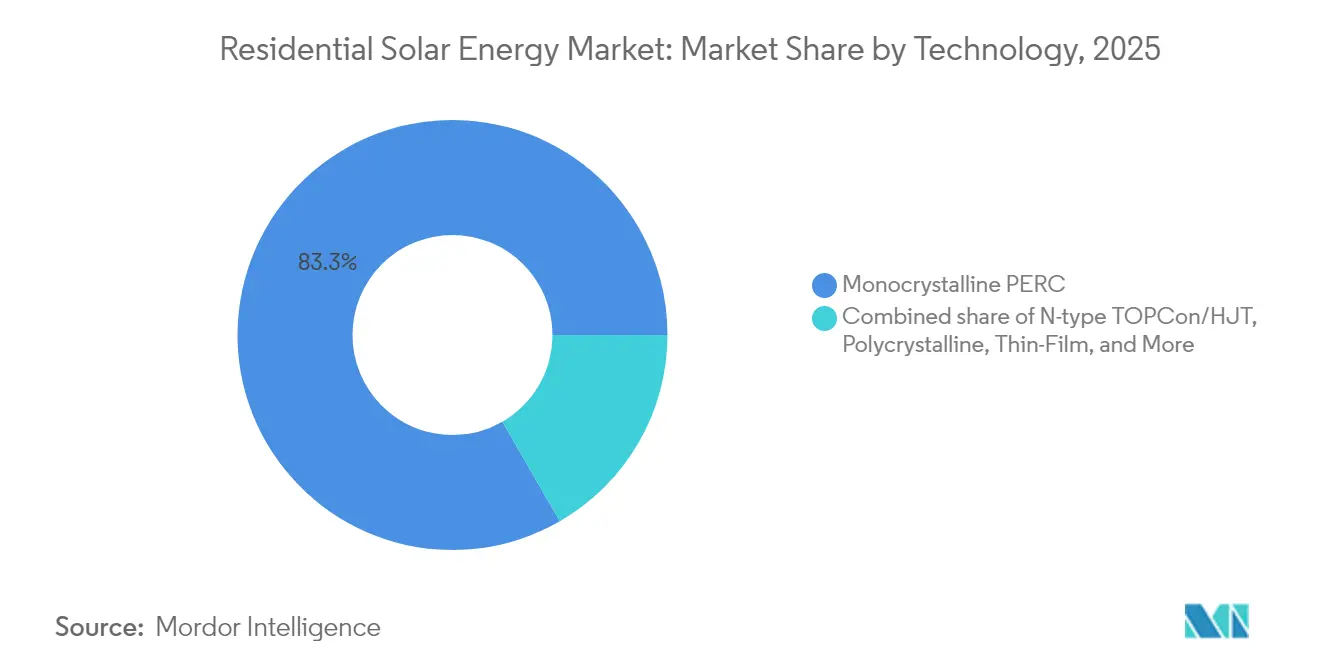

- Par technologie, le PERC monocristallin a conservé 83,32 % de la part du marché de l'énergie solaire résidentielle en 2025 ; le TOPCon de type N est prêt pour la croissance la plus rapide avec un TCAC de 23,86 % jusqu'en 2031.

- Par type d'installation, les installations en toiture conventionnelles détenaient 94,35 % de la taille du marché de l'énergie solaire résidentielle en 2025, tandis que les tuiles solaires intégrées au bâtiment progresseront à un TCAC de 24,95 % jusqu'en 2031.

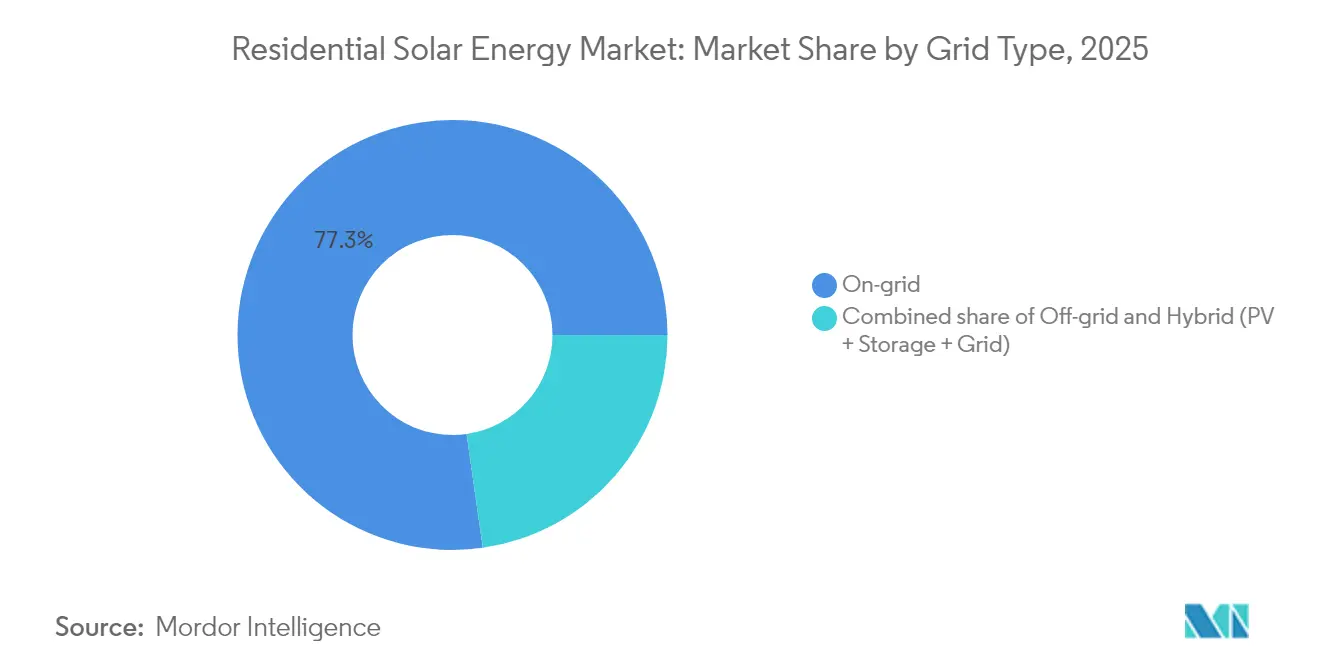

- Par type de réseau, les systèmes connectés au réseau représentaient 77,25 % de la part du marché de l'énergie solaire résidentielle en 2025, tandis que les systèmes hybrides PV associés au stockage devraient croître à un TCAC de 25,84 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 34,62 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 28,65 %, jusqu'en 2031.

- Sunrun, Tesla Energy et trois autres grands installateurs ont ensemble représenté 41,62 % de la taille du marché de l'énergie solaire résidentielle en 2025, reflétant un niveau modéré de consolidation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Énergie Solaire Résidentielle

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse des coûts des modules et des équipements de balance du système | 4.2% | Mondial | Long terme (≥ 4 ans) |

| Vagues d'incitations de type Loi sur la Réduction de l'Inflation se propageant au-delà des États-Unis | 3.8% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité au détail et anxiété liée aux pannes de réseau | 3.1% | Mondial, avec des gains précoces en Californie, au Texas et en Allemagne | Court terme (≤ 2 ans) |

| Écosystèmes énergétiques domestiques prêts pour la recharge de véhicules électriques | 2.9% | Asie-Pacifique en cœur, avec des retombées vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Maturité des plateformes de titrisation des prêts solaires résidentiels | 2.4% | Amérique du Nord en cœur, en expansion vers l'Australie et le Royaume-Uni | Moyen terme (2-4 ans) |

| Projets pilotes de commerce d'énergie pair-à-pair par chaîne de blocs | 1.1% | National, avec des gains précoces en Arizona, en Autriche et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts des Modules et des Équipements de Balance du Système

Les prix des modules ont chuté en dessous de 0,20 USD par W en 2024 et se dirigent vers 0,15 USD par W d'ici 2027, ancrés par les expansions continues des usines chinoises qui libèrent des économies d'échelle. Couplé à des rendements de production de 26,5 % désormais possibles dans les lignes TOPCon de type N, des modules à plus haute puissance réduisent l'empreinte des installations et diminuent les besoins en matériel de montage et en main-d'œuvre. Les coûts unitaires des onduleurs ont encore baissé de 15 % l'an dernier, tandis que les kits de câblage standardisés ont réduit les coûts annexes. L'impact global abaisse le coût nivelé de l'électricité en dessous des tarifs résidentiels applicables à plus de 60 % des ménages mondiaux, transformant le solaire en toiture d'un équipement haut de gamme en un appareil électroménager courant. Un rendement élevé prolonge également la pertinence de l'espace en toiture, un avantage crucial pour les habitations urbaines disposant d'une surface limitée. L'usine de 56 GW de JinkoSolar à Shanxi illustre la façon dont la fabrication à grande échelle continue de comprimer les prix.[1]PV Magazine, "JinkoSolar Breaks Ground on 56 GW Module Factory in Shanxi", pv-magazine.com

Vagues d'Incitations de Type Loi sur la Réduction de l'Inflation se Propageant au-delà des États-Unis

Le crédit d'impôt fédéral à l'investissement de 30 % des États-Unis a catalysé des programmes parallèles dans le monde entier. Le plan REPowerEU de l'Europe a alloué 210 milliards EUR aux énergies renouvelables, tandis que l'Allemagne a réintroduit des tarifs de rachat et supprimé la TVA sur le matériel solaire pour relancer l'adoption en toiture. Le Japon offre désormais 70 000 JPY par kW pour les installations couplées au stockage, et la subvention Victoria Solar Homes d'Australie fournit 1 400 AUD par ménage. Les décideurs politiques structurent ces incitations pour qu'elles diminuent progressivement en tandem avec la baisse des coûts des équipements, s'inspirant du modèle américain de conversion graduelle des subventions en économie de marché. La vague politique synchronisée accélère les volumes d'installation aujourd'hui et crée des marges futures pour une croissance non subventionnée une fois la parité atteinte. À mesure que les incitations se propagent, les installateurs entrent dans de nouvelles régions avec des modèles de financement et de chaîne d'approvisionnement éprouvés, renforçant les avantages d'échelle qui alimentent en retour la baisse des coûts.

Hausse des Tarifs d'Électricité au Détail et Anxiété liée aux Pannes de Réseau

Les tarifs d'électricité résidentiels ont augmenté de 25 % depuis 2022, dépassant 0,50 USD/kWh dans certaines fenêtres d'utilisation par tranche horaire en Californie. Une forte volatilité, amplifiée par les fluctuations des prix du gaz et les surcharges de mise à niveau du réseau, renforce la demande des propriétaires pour la maîtrise des coûts. Parallèlement, les pannes liées aux conditions météorologiques - la panne de courant touchant 4,2 millions de clients au Texas en 2024 et les coupures tournantes en Allemagne - élèvent la valeur perçue de l'autoproduction avec stockage de secours. Des enquêtes montrent que 73 % des acheteurs de solaire classent la sécurité énergétique au-dessus de la période de retour sur investissement, marquant un changement comportemental passant de motivations purement économiques vers la planification de la résilience. Les réformes de la compensation nette qui réduisent les crédits d'exportation incitent davantage à la consommation sur site, poussant les ménages à ajouter des batteries qui lissent les pics de demande. Collectivement, la douleur tarifaire et la fatigue liée aux pannes préparent le marché de l'énergie solaire résidentielle aux systèmes hybrides mettant l'accent sur l'autosuffisance.

Écosystèmes Énergétiques Domestiques Prêts pour la Recharge de Véhicules Électriques

Les installations solaires résidentielles servent de plus en plus d'ancrage à des hubs énergétiques intégrés qui regroupent des chargeurs de véhicules électriques bidirectionnels, des onduleurs intelligents et des batteries. L'acquisition de ClipperCreek par Enphase a accéléré son entrée dans la recharge bidirectionnelle, tandis que Tesla et Eaton collaborent sur des suites unifiées de gestion de l'énergie. La fonctionnalité véhicule-vers-domicile permet à des véhicules électriques comme le Ford F-150 Lightning de restituer 131 kWh à une maison pour une autonomie de secours de plusieurs jours, transformant les batteries de voiture en actifs de réseau décentralisé. Des projets pilotes réglementaires en Californie récompensent cette flexibilité par des paiements de régulation de fréquence, ajoutant une couche de revenus aux économies sur les factures. Cette convergence du transport et de l'électricité élargit le marché cible au-delà des adoptants traditionnels du solaire aux propriétaires de véhicules électriques recherchant des solutions énergétiques globales, soutenant une demande à plus long terme pour des systèmes en toiture à haute capacité et des onduleurs haut de gamme.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Environnement de taux d'intérêt volatil gonflant les coûts d'acquisition de clients | -2.8% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Suppressions soudaines de la politique de compensation nette (ex. : CA NEM 3.0) | -2.1% | Amérique du Nord en cœur, émergence en Australie et en Allemagne | Moyen terme (2-4 ans) |

| Goulots d'étranglement en main-d'œuvre d'installation et en permis dans les grandes métropoles | -1.9% | Amérique du Nord et UE, avec des pénuries aiguës en Californie, au Texas et en Allemagne | Long terme (≥ 4 ans) |

| Contrôle ESG sur l'approvisionnement en polysilicium limitant la demande dans le segment haut de gamme | -1.4% | Mondial, avec une chaîne d'approvisionnement concentrée en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Environnement de Taux d'Intérêt Volatil Gonflant les Coûts d'Acquisition de Clients

Le resserrement monétaire rapide a fait passer les coupons des prêts solaires sur 30 ans de 4,5 % en 2022 à 7,8 % en 2024, érodant la proposition de valeur pour les consommateurs des systèmes financés. Les prêteurs ont répondu en relevant les seuils d'acompte, en resserrant les filtres de crédit, en allongeant les cycles de vente et en poussant les coûts d'acquisition de clients à la hausse de 35 %. Les segments de marché qui dépendent des prêts à long terme, notamment de nombreux primo-accédants, ont différé leurs achats, en particulier dans les régions où les tarifs d'électricité sont modérés. Les grands installateurs obtiennent des taux plus bas via des titrisations, mais les petits entrepreneurs ne bénéficient pas d'une capacité de financement similaire, ce qui réduit la diversité concurrentielle. Jusqu'à ce que la volatilité des taux se résorbe, les ventes au comptant et les contrats de location retrouvent temporairement leur attrait, modifiant les compositions de produits et mettant à rude épreuve le fonds de roulement des distributeurs.

Suppressions Soudaines de la Politique de Compensation Nette

La NEM 3.0 de Californie a réduit les crédits d'exportation de 75 %, prolongeant les périodes de retour sur investissement de 7 ans à plus de 12 ans pour les systèmes à forte exportation. L'Illinois a adopté une position similaire en janvier 2025, et plusieurs États australiens ont signalé des révisions parallèles. De telles révisions abruptes créent une incertitude de planification pour les installateurs, les financiers et les fournisseurs de composants. Les consommateurs réagissent en couplant des batteries pour maximiser l'autoconsommation - le taux d'attachement du stockage en Californie a bondi de 15 % à 65 % en 12 mois. Pourtant, des coûts initiaux plus élevés ralentissent la croissance globale des volumes, compromettant les économies d'échelle qui maintiennent la baisse des prix des équipements. Ainsi, les revirements de politique font traîner la trajectoire par ailleurs robuste du marché de l'énergie solaire résidentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Transition vers le Type N Accélère l'Adoption Haut de Gamme

Les modules PERC monocristallins ont dominé la part du marché de l'énergie solaire résidentielle avec 83,32 % en 2025, mais les livraisons de TOPCon de type N devraient afficher un TCAC de 23,86 % jusqu'en 2031, car les gains d'efficacité se traduisent par une densité énergétique plus élevée au niveau de la toiture. Ce changement élargit la taille du marché de l'énergie solaire résidentielle pour les produits à prix premium qui ajoutent de la production sans étendre l'empreinte de l'installation.

Les fabricants se tournent vers le TOPCon pour défendre leurs marges dans un paysage PERC de plus en plus banalisé. La convergence des coûts unitaires - aidée par un débit plus élevé et de meilleurs rendements des plaquettes - permet au TOPCon d'approcher les prix du PERC tout en ajoutant 1 à 2 points de pourcentage d'efficacité pour raccourcir sensiblement les périodes de retour sur investissement dans les logements urbains à espace limité. Le résultat record de 33,24 % de JinkoSolar en pérovskite-tandem illustre la voie vers les gains futurs et consolide le TOPCon comme plateforme principale pour les architectures de cellules de prochaine génération. Bien que les alternatives à couche mince et polycristallines persistent dans des rôles de niche, le TOPCon ancre désormais le segment haut de gamme et guide les feuilles de route de recherche et développement à long terme pour les fabricants de modules.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Installation : Le Photovoltaïque Intégré au Bâtiment Émerge comme Moteur de l'Intégration Architecturale

Les installations en toiture conventionnelles contrôlaient 94,35 % de la taille du marché de l'énergie solaire résidentielle en 2025, mais le photovoltaïque intégré au bâtiment (BIPV) se développera à un TCAC de 24,95 % jusqu'en 2031, porté par les exigences esthétiques et les mandats de construction verte. Les constructeurs de maisons neuves pré-installent de plus en plus des tuiles solaires qui servent également de toiture résistante aux intempéries, contournant les procédures d'autorisation post-construction et les objections visuelles courantes dans les quartiers patrimoniaux.

Les bardeaux BIPV de troisième génération atteignent désormais la parité des coûts avec les toitures haut de gamme plus les panneaux, faisant passer la conversation sur la valeur du retour sur investissement à l'attrait esthétique et au prix de revente. Les municipalités qui lient les permis d'occupation aux normes zéro émission nette accélèrent davantage l'adoption du BIPV, notamment là où la géométrie de la toiture limite les angles conventionnels de montage sur rack. La tendance à l'intégration architecturale élargit donc le marché de l'énergie solaire résidentielle en séduisant des propriétaires soucieux du design qui étaient auparavant réticents à ajouter des panneaux visibles.

Par Type de Réseau : Les Systèmes Hybrides Captent la Prime de Valeur du Stockage

Les installations connectées au réseau dominent encore avec 77,25 % de la part du marché de l'énergie solaire résidentielle en 2025, mais les configurations hybrides PV associées au stockage progressent à un TCAC de 25,84 % car les tarifs d'utilisation par tranche horaire récompensent le déplacement de charge. La NEM 3.0 de Californie a réduit les taux d'exportation, provoquant une vague d'installations de batteries qui a réalignéé l'économie des systèmes autour de l'autoconsommation.

Les packs micro-onduleurs-batteries proposés par Enphase et Tesla simplifient l'installation, permettant aux entrepreneurs de mettre en service un système hybride complet en une seule visite sur site. Les inscriptions aux centrales électriques virtuelles ajoutent des canaux de monétisation en agrégeant les batteries domestiques dans des flottes de services réseau, générant des revenus qui réduisent le retour sur investissement de 1 à 2 ans. Le double avantage des économies sur les factures et de la résilience cimente le statut hybride comme choix privilégié dans les environnements politiques où la compensation à l'exportation est en cours de révision, élargissant la taille du marché de l'énergie solaire résidentielle pour les fournisseurs de stockage et d'onduleurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a conservé 34,62 % des revenus mondiaux du marché de l'énergie solaire résidentielle en 2025, soutenue par des mécanismes de financement sophistiqués et des réseaux d'installateurs matures. L'an dernier, la sécurisation de véhicules de prêt totalisant plus de 3 milliards USD a signalé la confiance institutionnelle dans les flux de trésorerie des toitures. Malgré cela, la suppression prochaine du crédit d'impôt fédéral et la généralisation des réformes de compensation nette créent une urgence stratégique pour les ménages souhaitant s'installer avant l'expiration des incitations, soutenant les volumes à court terme malgré l'incertitude politique.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 28,65 %, élargissant la taille du marché régional de l'énergie solaire résidentielle grâce à une urbanisation rapide, à la hausse des tarifs d'électricité et à des objectifs de décarbonisation proactifs. La Chine capitalise sur sa domination manufacturière nationale pour déployer des installations à haute densité dans les villes de premier rang, tandis que les règles d'interconnexion simplifiées de l'Inde ouvrent des segments résidentiels auparavant freinés par la bureaucratie. Le Japon met l'accent sur les toitures associées au stockage pour renforcer la résilience aux séismes, en subventionnant des systèmes hybrides qui promettent une alimentation de secours lors des interruptions du réseau.

Les perspectives de l'Europe restent résilientes alors que les fonds REPowerEU se répercutent dans les programmes des États membres qui suppriment la TVA et ajustent les tarifs de rachat. La réinitialisation de la politique allemande a relancé la demande des ménages, et l'abondant ensoleillement espagnol associé à la stabilité réglementaire soutient les installations. Les pays nordiques, confrontés à des baisses d'irradiance hivernales, sont des adoptants précoces de solutions de stockage saisonnier. Dans l'ensemble du bloc, les mandats de traçabilité élèvent les fournisseurs capables de vérifier l'approvisionnement en polysilicium hors de Xinjiang, orientant les décisions d'achat et poussant le secteur de l'énergie solaire résidentielle vers des chaînes d'approvisionnement diversifiées.

Paysage réglementaire

Les cadres politiques applicables au solaire résidentiel évoluent, passant de la facturation nette (net-metering) vers des exigences d'autoconsommation et de flexibilité du réseau, ce qui influe à son tour sur la conception et l'économie des systèmes sur les principaux marchés. Dans l'Union européenne, la directive sur la performance énergétique des bâtiments introduit une obligation d'intégration du solaire dans les nouveaux bâtiments dont la demande de permis est déposée après le 29 mai 2026, renforçant la pertinence des conceptions prêtes pour le solaire et des configurations intégrées au bâtiment pour les nouveaux logements.

Les procédures de permis et de raccordement sont également visées afin de réduire les coûts indirects et d'accélérer le déploiement des petits systèmes. La Commission européenne a publié la recommandation (UE) 2026/1007 le 30 avril 2026, appelant les autorités locales à supprimer les procédures d'autorisation pour le photovoltaïque de petite taille (jusqu'à 800 W) et les batteries branchées sur prise, signalant une impulsion réglementaire visant à simplifier l'adoption de la microgénération. Dans le même temps, plusieurs marchés s'éloignent de la compensation intégrale au tarif de détail pour l'électricité exportée, notamment l'Italie qui met fin au Scambio sul Posto en 2025 et les Pays-Bas qui prévoient de mettre fin au saldering au tarif de détail intégral en 2027, ce qui accroît le besoin d'onduleurs intelligents, de couplage avec du stockage et de mise à jour de la conformité aux codes de réseau à mesure que la pénétration décentralisée augmente.

Paysage Concurrentiel

La part de marché se consolide autour d'une poignée d'acteurs à grande échelle intégrant l'installation, le financement et le service après-vente. Sunrun, Tesla Energy, les installateurs soutenus par Enphase et deux spécialistes régionaux ont capturé 42 % des installations de 2024. L'intégration verticale leur confère des achats en volume, des coûts d'emprunt plus faibles et une forte notoriété de marque, permettant des prix clé en main inférieurs à 3 USD/W sur les marchés principaux. La double titrisation de 1,6 milliard USD de Sunrun illustre l'effet de levier financier disponible à grande échelle, tandis que la faillite de SunPower et sa reprise par Complete Solar soulignent la pression sur les marges à laquelle font face les acteurs de taille intermédiaire.[3]Solar Power World, "First Solar Sues JinkoSolar Over TOPCon Patents," solarpowerworldonline.com

Le leadership technologique est un nouveau champ de bataille. Les litiges en matière de brevets - comme les réclamations de First Solar pour contrefaçon contre JinkoSolar sur le TOPCon - mettent en évidence le poids stratégique de la propriété intellectuelle dans un secteur où la banalisation des modules comprime les marges. Les installateurs se différencient grâce à des logiciels intégrés qui optimisent la production, le stockage et la recharge des véhicules électriques, faisant basculer la concurrence vers des propositions d'énergie en tant que service holistiques plutôt que vers des ventes de panneaux isolées.

Les challengers régionaux exploitent la connaissance locale et la souplesse opérationnelle pour s'imposer sur les marchés secondaires, en se concentrant souvent sur les clients ruraux ou les microréseaux communautaires négligés par les marques nationales. Les nouveaux entrants axés sur le numérique appliquent des analyses prédictives pour raccourcir les évaluations de site et automatiser les procédures d'autorisation, réduisant les coûts annexes. Bien qu'aucune entreprise ne domine totalement, les barrières à l'entrée augmentent à mesure que l'échelle, la technologie et le financement s'entremêlent pour capter le marché de l'énergie solaire résidentielle en pleine croissance.

Leaders du Secteur de l'Énergie Solaire Résidentielle

Sunrun Inc.

Tesla Energy

Enphase Energy

SunPower Corporation

SolarEdge Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La valeur du solaire résidentiel s'étend au-delà des économies sur facture vers la résilience et la participation aux services de flexibilité du réseau, ce qui crée un espace pour des offres groupées photovoltaïque-plus-stockage, des onduleurs intelligents et une gestion de l'énergie pilotée par logiciel. Aux États-Unis, le taux d'association solaire-plus-stockage a atteint 45 % au premier trimestre 2026, soutenant des offres produits qui optimisent l'autoconsommation à mesure que la compensation de l'électricité exportée évolue et qui peuvent se connecter à des centrales électriques virtuelles (VPP). L'annonce de juin 2026 par Sunrun, Tesla et Renew Home d'un programme de VPP de 16,8 GW, agrégeant une capacité flexible sur jusqu'à 9 millions de foyers, illustre également comment les écosystèmes d'installateurs et d'appareils sont utilisés pour monétiser la capacité pilotable en parallèle de la consommation sur site.

Les opportunités de canaux et de mise sur le marché s'élargissent à mesure que les fabricants se rapprochent du flux de travail des constructeurs de maisons et des installateurs afin de réduire les coûts indirects et la complexité de l'installation. En mars 2026, Qcells a lancé sa division Qcells New Homes pour fournir directement du solaire et du stockage aux constructeurs de maisons, en phase avec la demande de packages pré-intégrés dans les cycles de construction neuve et de rénovation. Là où les goulots d'étranglement liés à la main-d'œuvre et aux permis persistent, la modularité du matériel et une mise en service plus rapide deviennent des facteurs de différenciation, et SolarEdge a ouvert en juillet 2026 les commandes à l'échelle nationale aux États-Unis pour sa plateforme résidentielle solaire et de stockage Nexis, construite autour de composants modulaires afin de réduire les délais d'installation et de standardiser davantage les déploiements résidentiels.

Développements récents du secteur

- Juillet 2026 : Sunrun a étendu sa centrale électrique distribuée en Californie à 425 mégawatts de capacité pilotable de pointe, couvrant plus de 80 000 foyers. La flotte élargie fonctionne dans le cadre de contrats avec Pacific Gas and Electric Company et Southern California Edison, renforçant le rôle du solaire résidentiel couplé au stockage comme ressource contractuelle de fiabilité du réseau.

- Juin 2026 : Sunrun, Renew Home et Tesla ont annoncé un accord visant à agréger des ressources énergétiques distribuées pour fournir plus de 16 gigawatts de puissance rapide et flexible destinée aux grandes charges et aux services publics. Cette collaboration porte l'approvisionnement en centrales électriques virtuelles à un niveau multi-gigawatt, renforçant l'attachement au stockage et l'orchestration logicielle comme leviers centraux de la monétisation du solaire résidentiel.

- Juillet 2025 : Sunrun et Tesla ont lancé au Texas un plan énergétique domestique intégré reliant les clients Sunrun Flex aux tarifs Tesla Electric et à la fonctionnalité de centrale électrique virtuelle Powerwall. Cette offre lie la tarification de l'électricité de détail aux actifs situés en aval du compteur, favorisant des propositions client différenciées à mesure que les conditions de financement et les modalités de facturation nette évoluent.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du solaire résidentiel couvre les systèmes électriques solaires installés chez les ménages, comptabilisés en tant qu'ajouts de capacité installée et parc installé résultant, suivis en gigawatts.

Exclusions du périmètre : les centrales solaires à l'échelle des services publics et les systèmes en toiture commerciaux ou industriels sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par Technologie

- PERC Monocristallin

- TOPCon/HJT de Type N

- Polycristallin

- Couche Mince (CdTe, CIGS)

- Tandems Pérovskite Émergents

- Par Type d'Installation

- Panneaux PV en Toiture

- Tuiles Solaires Intégrées au Bâtiment

- Par Type de Réseau

- Connecté au Réseau

- Hors Réseau

- Hybride (PV + Stockage + Réseau)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle sur le rythme d'installation, les zones d'expansion du solaire résidentiel et les facteurs de son adoption. Nous nous appuyons généralement sur des statistiques publiques de l'énergie et de l'électricité telles que les publications de l'IEA PVPS, les ensembles de données de capacité de l'IRENA, l'EIA américaine, Eurostat, et les régulateurs nationaux de l'énergie qui publient des mises à jour sur les raccordements au réseau et des rapports sur la production décentralisée.

Pour vérifier le côté de la demande, nous utilisons également les résumés des services publics sur la facturation nette et le raccordement, les statistiques douanières ou commerciales relatives aux modules solaires et aux onduleurs, ainsi que des revues à comité de lecture qui suivent les évolutions technologiques telles que le TOPCon et l'HJT. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée nous aident à comprendre l'orientation des prix et les échéanciers politiques, puis un abonnement payant pour les données financières d'entreprises et l'actualité est utilisé pour valider les fourchettes de revenus et le calendrier des événements. Les sources citées ci-dessus sont uniquement illustratives et non exhaustives, et des références publiques supplémentaires ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés pour mettre à l'épreuve les résultats de la recherche documentaire face à ce qui se passe réellement dans le pipeline d'installation résidentielle, avec une attention particulière portée aux délais d'obtention des permis, aux frictions liées au raccordement et aux attentes des consommateurs en matière de retour sur investissement. Nous avons échangé avec des participants issus de l'ensemble de la chaîne de valeur résidentielle, notamment des fournisseurs d'équipements, des installateurs et EPC, des financiers, ainsi que des parties prenantes politiques et liées au réseau, avec une couverture des principales régions adoptant le solaire afin que les différences régionales en matière de politique et de tarification soient reflétées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants (CXO) : 13 % | APAC : 41 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 48 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante (top-down) où les séries de capacité installée résidentielle solaire nationales et régionales sont reconstruites à partir des ajouts de capacité publiés, des signaux de raccordement au réseau et des rapports sur la production décentralisée, puis normalisées sur une base cohérente en GW. Une fois le total établi, nous effectuons des vérifications ascendantes (bottom-up) sélectives afin de garantir le réalisme des totaux. Cela comprend l'échantillonnage des volumes des installateurs dans les principaux pays, l'application de tailles de systèmes types et la validation des tendances implicites de disponibilité des équipements.

Quelques intrants pratiques aident le modèle à rester ancré dans les schémas d'adoption réels, notamment les prix de l'électricité résidentielle, le soutien politique (règles de facturation nette, crédits d'impôt et remises), l'adéquation des toitures et le nombre de ménages, les fourchettes de taille typiques des systèmes résidentiels, ainsi que les délais de raccordement et d'obtention des permis. Lorsque les données publiques sont manquantes ou en retard, les lacunes sont comblées par de courtes estimations transitoires fondées sur les périodes voisines, le calendrier politique et les rythmes d'adoption confirmés par les entretiens, puis corrigées lorsque des statistiques mises à jour sont disponibles.

Pour la prévision, nous nous appuyons principalement sur une analyse de scénarios étayée par un consensus d'experts sur la continuité des politiques, les tendances tarifaires et la disponibilité de l'offre, puis nous vérifions la cohérence de la trajectoire par rapport aux courbes d'adoption historiques. Le résultat final est un modèle reproductible qui peut être mis à jour lorsque de nouvelles publications de capacité nationale ou des changements de politique sont annoncés.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre des signaux indépendants, suivie de vérifications de variance ciblées au niveau national et régional, afin que les pics inhabituels soient expliqués avant la finalisation des totaux. Si le taux d'adoption implicite, la taille type des systèmes ou le calendrier politique produisent une tendance atypique, nous revérifions les séries sources sous-jacentes et, si nécessaire, recontactons les répondants primaires pour clarification.

Chaque rapport fait l'objet d'un examen interne en plusieurs étapes, au cours duquel les hypothèses, les conversions et les jonctions de séries chronologiques sont vérifiées puis réconciliées avec les facteurs narratifs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, notamment des revirements politiques majeurs, des variations brusques des prix des composants ou des chocs de demande importants, et un dernier contrôle est effectué avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché du solaire résidentiel par Mordor Intelligence comparée à d'autres estimations publiées

Il est fréquent d'observer des tailles de marché différentes pour le solaire résidentiel, car les auteurs ne mesurent pas toujours la même chose, même lorsque le titre semble similaire. Les plus grandes différences proviennent généralement de l'unité de mesure choisie, de ce qui est considéré comme résidentiel et du fait que l'estimation porte sur les installations, les revenus, ou une dépense plus large englobant équipements et services.

En suivant les séries chronologiques de capacité résidentielle installée et en actualisant les hypothèses de taille moyenne de système au niveau régional, Mordor Intelligence maintient le résultat ancré au volume de déploiement en GW. Cela ne coïncidera pas avec des totaux en USD qui regroupent le matériel, les services d'installation et les dépenses liées au financement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,43 billion USD (2025) | |

| Cabinet de conseil mondial A | 104,05 milliards USD (2025) | Utilise une définition fondée sur les revenus pour le photovoltaïque résidentiel, qui peut regrouper les modules, les onduleurs, les services d'installation et parfois les activités de rénovation, ce qui rend le résultat non directement comparable à une mesure fondée sur la capacité. |

| Revue professionnelle B | 94,20 milliards USD (2024) | Présente une estimation de valeur ancrée sur un instantané de prix de 2024 et une dépense système plus large, qui peut varier avec les changements du prix de vente moyen des modules et le mix de financement, même si la capacité installée en GW croît de manière stable. |

L'écart observé dans le tableau s'explique principalement par le choix de l'unité de mesure et par ce qui est inclus dans la définition du marché, plutôt que par un désaccord sur la croissance du solaire résidentiel. Lorsque le périmètre reste centré sur les installations résidentielles et est ensuite recoupé avec des signaux d'adoption, le chiffre obtenu est plus facile à réconcilier d'une année à l'autre et à mettre à jour lorsque de nouvelles données d'installation sont publiées.

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu du marché de l'énergie solaire résidentielle jusqu'en 2031 ?

Le marché de l'énergie solaire résidentielle devrait se développer de 526,62 GW en 2026 à 1 450,68 GW en 2031, reflétant un TCAC de 22,47 %.

Quelle région domine le marché de l'énergie solaire résidentielle ?

L'Amérique du Nord détenait la plus grande part de 34,62 % en 2025, portée par des structures de financement matures et des incitations au niveau des États.

Pourquoi la technologie TOPCon de type N gagne-t-elle du terrain ?

Le TOPCon offre 1 à 2 points de pourcentage de rendement supplémentaire par rapport au PERC à un coût de fabrication quasi équivalent, raccourcissant les périodes de retour sur investissement pour les toitures à espace limité.

Comment l'élimination du crédit d'impôt fédéral américain affectera-t-elle l'adoption ?

La demande à court terme devrait connaître un pic alors que les propriétaires se précipitent pour finaliser leurs projets avant l'expiration du crédit, suivie d'un ralentissement modéré à mesure que les incitations s'éliminent progressivement.

Quel rôle jouent les batteries dans les futurs systèmes en toiture ?

Les configurations hybrides PV associées au stockage devraient croître à un TCAC de 25,84 % car elles maximisent l'autoconsommation face à la baisse des taux de compensation nette et renforcent la sécurité énergétique lors des pannes.

Les tuiles solaires intégrées au bâtiment sont-elles compétitives en termes de coûts par rapport aux panneaux traditionnels ?

Dans les segments de logement haut de gamme, les tuiles BIPV de troisième génération sont désormais au même prix que les toitures haut de gamme plus des installations solaires séparées, rendant l'adoption motivée par l'esthétique viable.

Dernière mise à jour de la page le: