Taille et part de marché du chocolat premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

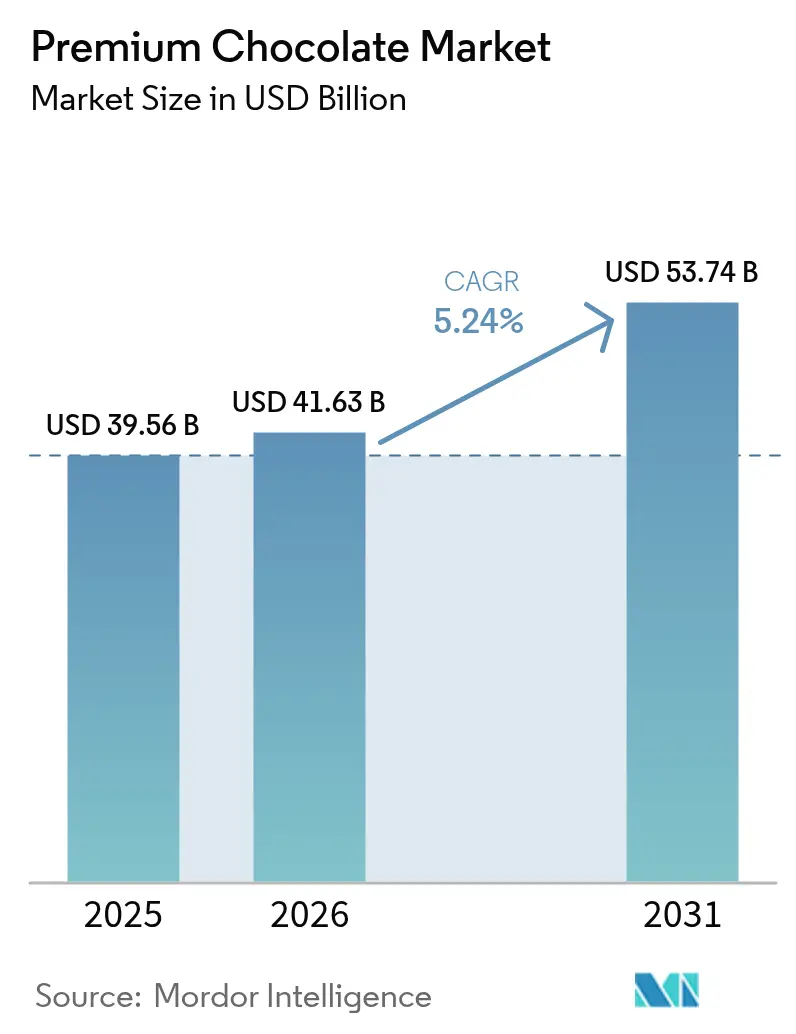

| Taille du Marché (2026) | 41.63 Milliards de dollars |

| Taille du Marché (2031) | 53.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

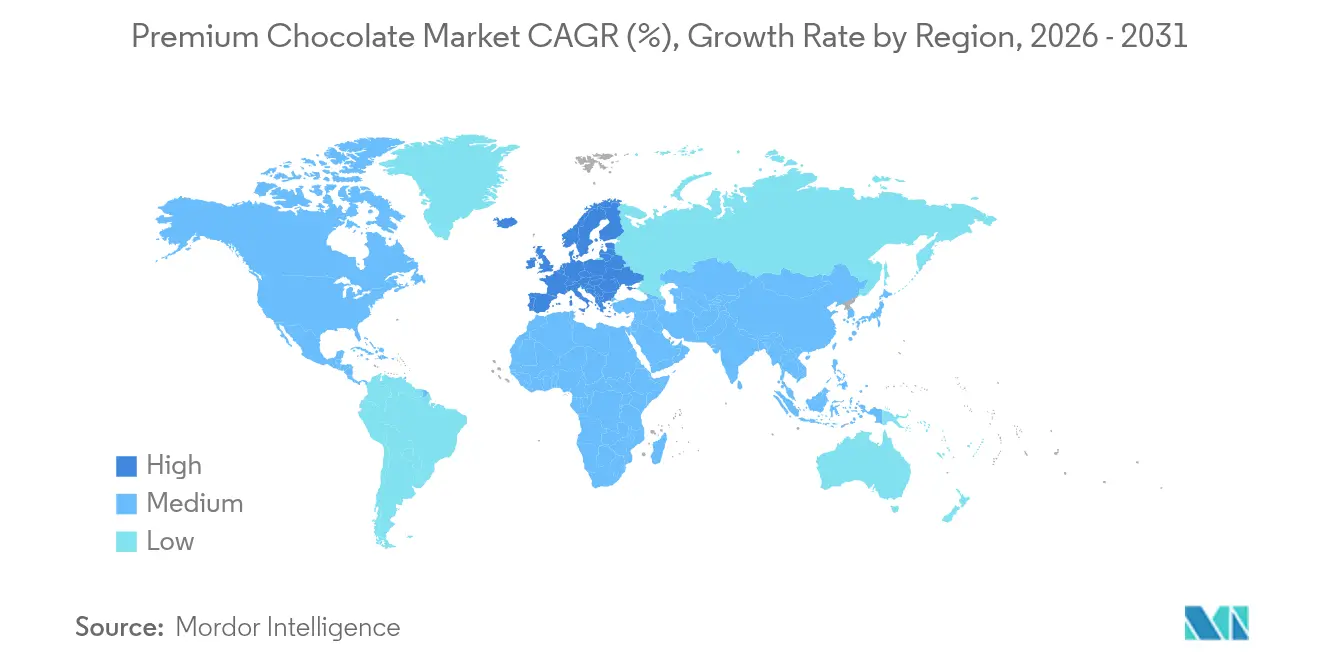

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

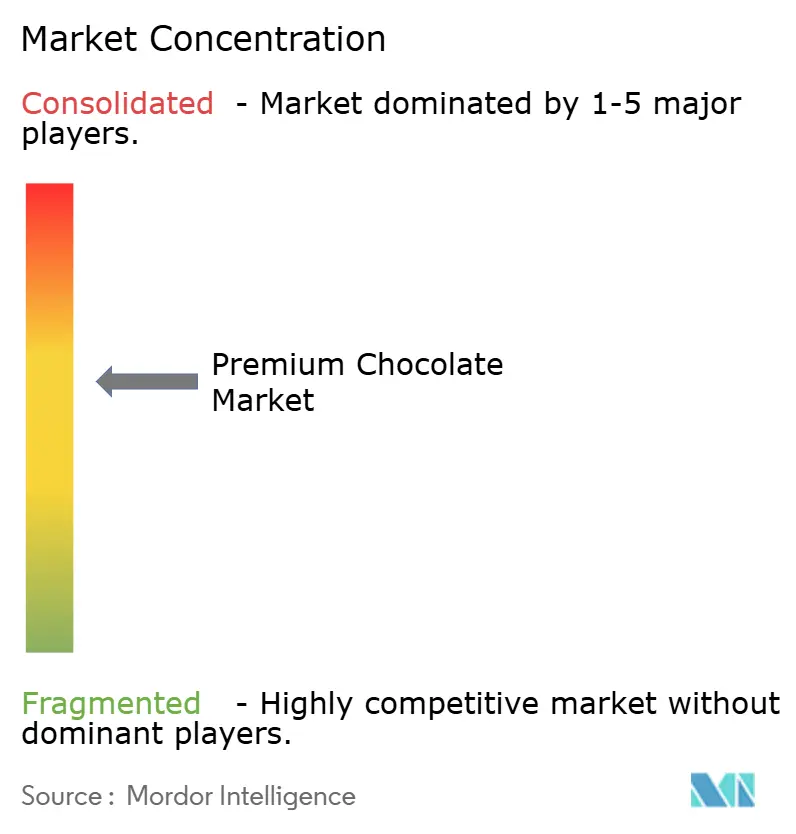

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat premium par Mordor Intelligence

La taille du marché du chocolat premium devrait passer de 39,56 milliards USD en 2025 à 41,63 milliards USD en 2026 et devrait atteindre 53,74 milliards USD d'ici 2031, à un TCAC de 5,24 % sur la période 2026-2031. Ce marché est porté par une demande croissante des consommateurs pour des produits chocolatiers de haute qualité, artisanaux et issus d'un approvisionnement éthique. Des facteurs tels que la hausse des revenus disponibles, la sensibilisation croissante aux offres de produits premium et l'influence de la culture du cadeau contribuent de manière significative à la croissance du marché. Par ailleurs, la tendance des consommateurs soucieux de leur santé à rechercher du chocolat noir pour ses bienfaits perçus sur la santé soutient davantage l'expansion du marché. Le marché du chocolat premium est également témoin d'innovations en matière de saveurs, d'emballages et de pratiques d'approvisionnement durable, qui attirent une base de consommateurs plus large. Ces dynamiques devraient façonner la trajectoire du marché au cours de la période de prévision.

Principaux enseignements du rapport

- Par type de produit, le chocolat au lait/blanc premium a dominé avec 62,92 % de la part de marché du chocolat premium en 2025 ; le chocolat au lait noir est prévu de se développer à un TCAC de 7,05 % jusqu'en 2031.

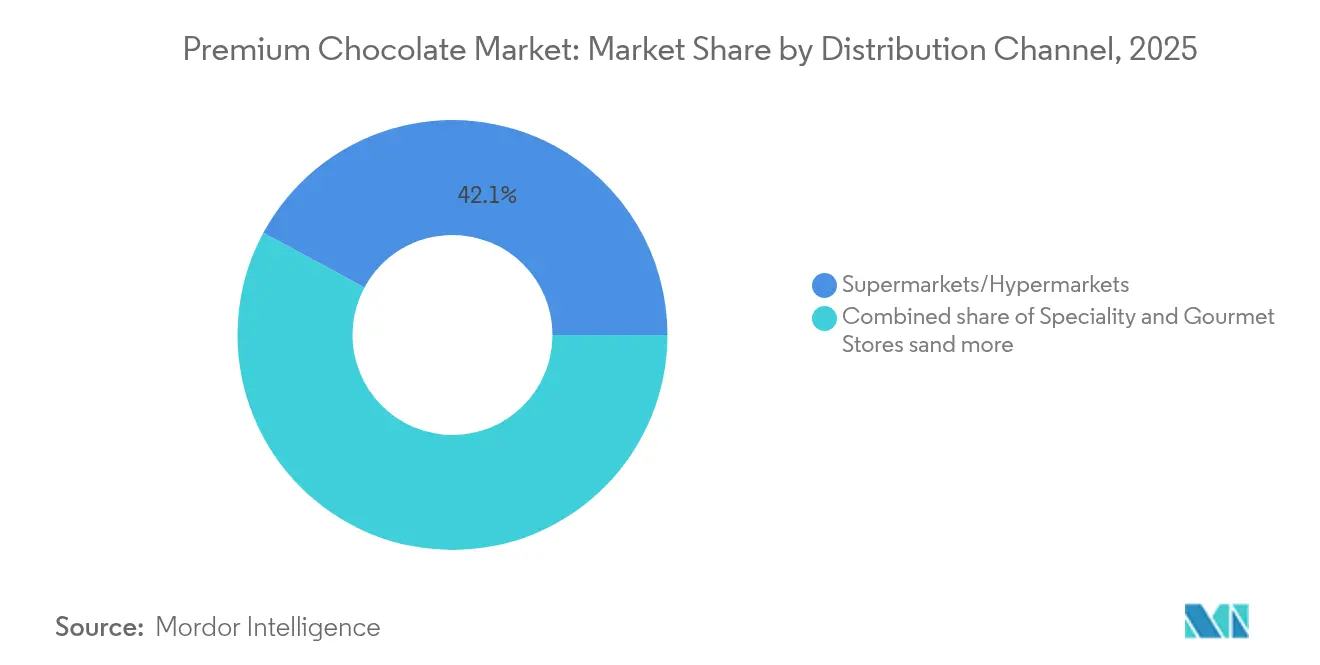

- Par canal de distribution, les supermarchés/hypermarchés ont capté 42,12 % de la taille du marché du chocolat premium en 2025, tandis que le commerce en ligne devrait croître à un TCAC de 7,94 % entre 2026 et 2031.

- Par géographie, l'Europe détenait 33,12 % de la part des revenus du marché du chocolat premium en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,92 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du chocolat premium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La premiumisation en tant que « luxe accessible » après la pandémie | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des certifications d'origine unique et de la fabrication fève à la tablette | +0.8% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration croissante du commerce en ligne pour les cadeaux gastronomiques | +1.1% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Formulations fonctionnelles et meilleures pour la santé | +0.7% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Étiquettes de produits neutres en carbone influençant les décisions d'achat | +0.6% | Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Innovation en matière de saveurs assistée par l'IA raccourcissant les cycles de recherche et développement | +0.4% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La premiumisation en tant que « luxe accessible » après la pandémie

Après la pandémie, le « luxe accessible » est devenu la marque de la premiumisation, stimulant la croissance du marché du chocolat premium. Les consommateurs recherchent de plus en plus des produits de haute qualité offrant une expérience de plaisir sans être prohibitivement chers. Cette tendance reflète un changement de comportement d'achat, où les individus privilégient la valeur et l'expérience, même dans les plaisirs quotidiens. Les marques de chocolat premium capitalisent sur cette demande en proposant des produits qui équilibrent luxe et accessibilité, séduisant un public plus large. L'accent mis sur les saveurs uniques, l'approvisionnement durable et le savoir-faire artisanal renforce encore l'attrait des chocolats premium en tant qu'option de luxe accessible. À l'appui de cette tendance, Jordbruksverket a rapporté que la consommation par habitant de chocolat et de confiseries en Suède a augmenté à 16,4 kg en 2023, contre 15,8 kg en 2021 [1]Source : Jordbruksverket, « Consommation par habitant de chocolat et de confiseries en Suède », statistik.sjv.se. Cette hausse de la consommation met en évidence la demande croissante de produits chocolatiers, y compris les offres premium, les consommateurs considérant de plus en plus le chocolat comme un moyen de plaisir accessible. Les données soulignent le potentiel de marché en expansion pour le chocolat premium, porté par l'évolution des préférences des consommateurs pour des produits alliant qualité, goût et une touche de luxe.

Essor des certifications d'origine unique et de la fabrication fève à la tablette

Les consommateurs exigent de plus en plus de transparence et d'authenticité dans le chocolat premium, faisant des certifications d'origine unique et de la fabrication fève à la tablette des outils de différenciation essentiels. Le marché européen est à l'origine de cette tendance, les produits de l'arbre à la tablette devenant le segment à la croissance la plus rapide dans le chocolat premium. Ces produits s'adressent à des consommateurs avertis qui recherchent des profils de saveurs uniques et des récits d'approvisionnement éthique [2]Source : Centre pour la Promotion des Importations en provenance des Pays en Développement (CBI), « Accéder au marché européen des chocolats de l'arbre à la tablette », cbi.eu. Cette tendance va au-delà du marketing, incitant les fabricants à restructurer fondamentalement leurs chaînes d'approvisionnement. Ils établissent des relations directes avec les producteurs de cacao pour garantir le contrôle de la qualité et la traçabilité. Ce mouvement s'aligne sur les mandats de conformité au Règlement européen sur la déforestation, mêlant exigences réglementaires et préférences des consommateurs pour la transparence. Les producteurs fève à la tablette exploitent leur image artisanale pour imposer des prix premium et fidéliser leur clientèle grâce à une narration convaincante et à des éditions limitées exclusives. Le paysage des certifications continue d'évoluer, intégrant des systèmes de traçabilité basés sur la chaîne de blocs. Ces systèmes permettent la vérification en temps réel des déclarations d'origine, renforçant les stratégies de tarification premium grâce à une légitimité authentifiée.

Pénétration croissante du commerce en ligne pour les cadeaux gastronomiques

Le chocolat premium se déplace de plus en plus vers le commerce en ligne, dépassant les canaux de distribution traditionnels. Ce changement est alimenté par la capacité à personnaliser les offres et à favoriser des relations directes avec les consommateurs. Les plateformes numériques ne se contentent pas de vendre des chocolats ; elles créent des expériences de cadeaux sur mesure et des modèles d'abonnement, renforçant la fidélité des clients et la valeur à vie. Les cadeaux gastronomiques ont connu un glissement prononcé vers le commerce en ligne, les plateformes numériques offrant une meilleure sélection de produits, des emballages personnalisables et une livraison précisément programmée par rapport aux magasins physiques. Cette évolution des canaux remodèle la concurrence, permettant aux petites marques artisanales d'accéder aux marchés mondiaux sans dépendre des partenariats de distribution conventionnels. De plus, ces plateformes numériques recueillent des informations sur les préférences des consommateurs, facilitant la gestion prédictive des stocks et les suggestions de produits personnalisées, ce qui, à son tour, encourage les achats répétés. La tendance est la plus évidente dans les régions Asie-Pacifique et Amérique du Nord, soutenue par des systèmes de paiement numérique robustes et des réseaux logistiques qui garantissent des transactions de commerce en ligne fluides pour les chocolats premium.

Formulations fonctionnelles et meilleures pour la santé

Les formulations de chocolat fonctionnel remodèlent les stratégies de développement de produits dans l'ensemble du segment premium en incorporant des adaptogènes, du sucre réduit et des ingrédients améliorant la santé. Ces formulations reflètent une conscience croissante du bien-être, les fabricants incluant des ingrédients tels que l'ashwagandha, le collagène et les protéines végétales tout en maintenant des profils gustatifs gourmands. Équilibrer les avantages fonctionnels avec le positionnement traditionnel du chocolat comme plaisir constitue un défi, obligeant les fabricants à utiliser une technologie d'ingrédients sophistiquée et à éduquer les consommateurs. Les marques premium exploitent les formulations fonctionnelles pour justifier des prix plus élevés et attirer des consommateurs soucieux de leur santé qui évitaient auparavant les catégories de chocolat. Des recherches de l'ETH Zurich démontrent des avancées scientifiques dans ce domaine, présentant des alternatives au gel de cacao qui remplacent le sucre tout en améliorant les profils nutritionnels. Le segment du chocolat fonctionnel crée des opportunités de partenariats inter-catégories avec des entreprises nutraceutiques et positionne le chocolat comme un produit de bien-être plutôt que comme une simple confiserie gourmande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao | -1.8% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Offres « premium » contrefaites et diluées érodant la confiance | -0.9% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coûts de conformité à la traçabilité de la chaîne d'approvisionnement (Règlement européen sur la déforestation) | -1.1% | Europe en tête, impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Intensification de la concurrence des fabricants artisanaux locaux | -0.7% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao

Une volatilité sans précédent des prix du cacao constitue la menace la plus significative pour la stabilité du marché, avec des prix fluctuant de 2 000 USD par tonne en 2023 à des pics dépassant 12 000 USD en 2024 avant de baisser de plus de 30 % au début de 2025 [3]Source : Anadolu Agency (AA), « Les prix du cacao chutent de plus de 30 % en 2025 après le record de l'année dernière », aa.com.tr. Cette volatilité crée des défis opérationnels pour les fabricants de chocolat premium, qui doivent équilibrer le transfert des coûts avec la sensibilité des consommateurs aux prix tout en maintenant leurs objectifs de marge. La demande de Hershey d'approbation auprès de la CFTC pour acheter plus de 90 000 tonnes métriques de cacao démontre les mesures extrêmes que les entreprises prennent pour sécuriser l'approvisionnement et gérer le risque de prix. La volatilité découle de problèmes structurels d'approvisionnement en Afrique de l'Ouest, des impacts du changement climatique et d'une activité de trading spéculatif qui amplifie les mouvements de prix au-delà des dynamiques fondamentales d'offre et de demande. Les marques premium font face à des défis particuliers car leur positionnement exige une qualité et une disponibilité constantes, rendant les perturbations de la chaîne d'approvisionnement plus dommageables que pour les produits grand public. La situation oblige les fabricants à explorer des ingrédients alternatifs et à diversifier leurs stratégies d'approvisionnement, remodelant potentiellement la composition fondamentale des produits de chocolat premium.

Coûts de conformité à la traçabilité de la chaîne d'approvisionnement

Les petits fabricants de chocolat premium, souvent à court de ressources, se débattent avec les exigences strictes de conformité du Règlement européen sur la déforestation. Ces exigences englobent la collecte de données de géolocalisation, les évaluations des risques et les déclarations de diligence raisonnable pour chaque lot de cacao. Le non-respect pourrait entraîner de lourdes amendes, plafonnées à 4 % du chiffre d'affaires de l'entité dans l'Union européenne. Prévu pour un déploiement en décembre 2024, le report potentiel du règlement à 2025 ajoute des couches d'incertitude, brouillant les stratégies de chaîne d'approvisionnement et les choix d'investissement. Sans les moyens de prouver leur conformité, les petites marques premium risquent d'être écartées des marchés de l'Union européenne. Ce scénario pourrait ouvrir la voie aux grands acteurs, dotés de systèmes de traçabilité robustes, pour renforcer leur emprise sur la part de marché. Les coûts de conformité ne se limitent pas aux dépenses directes ; ils se répercutent dans toute la chaîne d'approvisionnement, nécessitant une formation des agriculteurs et des investissements technologiques, souvent avec des retours différés. Pourtant, les marques qui naviguent tôt dans ces eaux ont tout à gagner. En présentant des références de durabilité vérifiées, elles peuvent se forger un avantage marketing, récupérant potentiellement les coûts de conformité grâce à une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat au lait domine malgré l'innovation dans le chocolat noir

En 2025, le chocolat au lait/blanc premium détient une part de marché dominante de 62,92 %, soulignant la forte préférence des consommateurs pour des profils de saveurs familiers et universellement attrayants. La domination de ce segment est portée par sa capacité à répondre à une large base démographique, incluant les enfants et les adultes, en faisant un choix incontournable sur le marché du chocolat premium. La polyvalence du chocolat au lait et blanc dans diverses applications, telles que les cadeaux, les célébrations et les plaisirs quotidiens, renforce encore son leadership sur le marché. De plus, son profil gustatif plus sucré et plus crémeux s'aligne sur les préférences traditionnelles des consommateurs, garantissant une demande soutenue dans toutes les régions. Cependant, la trajectoire de croissance du segment indique des signes de maturité, car l'évolution des préférences des consommateurs et la saturation du marché pourraient limiter son potentiel d'expansion dans les années à venir.

D'autre part, le chocolat noir premium se taille une niche distincte, porté par une conscience croissante de la santé et une demande d'expériences gustatives sophistiquées. Le chocolat au lait noir, une sous-catégorie au sein de ce segment, émerge comme la catégorie à la croissance la plus rapide avec un TCAC projeté de 7,05 % au cours de la période de prévision (2026-2031). Cette croissance est alimentée par l'intersection des tendances du bien-être et de l'indulgence, les propriétés antioxydantes du chocolat noir fournissant une justification axée sur la santé pour sa tarification premium. Le segment bénéficie également d'une base de consommateurs croissante qui valorise l'authenticité et le savoir-faire, avec des produits d'origine unique et à haute teneur en cacao gagnant du terrain. Le chocolat noir premium séduit à la fois les connaisseurs et les consommateurs soucieux de leur santé, offrant un équilibre entre indulgence et bienfaits perçus pour la santé.

Par canal de distribution : les supermarchés/hypermarchés dominent, le commerce en ligne s'accélère

En 2025, les supermarchés et hypermarchés dominent les canaux de distribution du marché du chocolat premium, détenant une part significative de 42,12 %. Ces points de vente prospèrent grâce à leur capacité à répondre aux habitudes d'achat établies des consommateurs, où les clients préfèrent souvent la commodité d'acheter une variété de produits en un seul endroit. Le placement stratégique des chocolats premium près des caisses ou dans les zones à fort trafic au sein de ces magasins joue un rôle crucial dans la stimulation des achats impulsifs, qui sont un contributeur clé aux ventes dans ce segment. De plus, les supermarchés et hypermarchés offrent aux consommateurs l'avantage d'inspecter physiquement les produits, ce qui est particulièrement important pour les chocolats premium, car les acheteurs cherchent souvent à évaluer l'emballage, la qualité et la fraîcheur avant de faire un achat. La disponibilité de remises promotionnelles, d'offres groupées et de présentoirs saisonniers renforce encore l'attrait de ces canaux, en faisant un choix privilégié pour les acheteurs réguliers et occasionnels de chocolats premium.

À l'inverse, le commerce en ligne remodèle rapidement le marché du chocolat premium et devrait croître à un TCAC impressionnant de 7,94 % au cours de la période de prévision 2026-2031. Les plateformes numériques offrent une commodité inégalée, permettant aux consommateurs de faire leurs achats depuis le confort de leur domicile tout en accédant à un large éventail d'options de chocolat premium, y compris des marques de niche et artisanales qui peuvent ne pas être facilement disponibles dans les magasins physiques. La capacité à offrir des expériences d'achat personnalisées, telles que des recommandations adaptées basées sur l'historique de navigation ou les préférences, distingue le commerce en ligne des canaux traditionnels. Les modèles basés sur l'abonnement, qui garantissent une livraison régulière de chocolats premium, gagnent du terrain auprès des consommateurs recherchant commodité et exclusivité.

Analyse géographique

En 2025, l'Europe s'assure une part dominante de 33,12 % du marché, portée par des consommateurs avertis favorisant le chocolat premium et des réglementations strictes privilégiant la qualité au détriment du prix. La domination de l'Europe est soulignée par une riche révérence culturelle pour l'art chocolatier, des canaux de distribution bien établis pour les offres premium et une base de consommateurs prête à payer un supplément pour des garanties de durabilité et de qualité. La région bénéficie de sa proximité avec les centres traditionnels de commerce du cacao et de liens entretenus avec les fournisseurs d'Afrique de l'Ouest, bien que l'évolution des mandats de conformité au Règlement européen sur la déforestation modifie ces relations. Bien que le marché mature de l'Europe indique des taux de croissance modérés, ses valeurs élevées de consommation par habitant soutiennent les stratégies axées sur le positionnement premium.

L'Asie-Pacifique se distingue comme la région avec la trajectoire de croissance la plus robuste, affichant un TCAC de 6,92 % de 2026 à 2031. Cette progression est portée par la hausse des revenus disponibles, un palais occidentalisé et une appréciation croissante pour le chocolat premium. En tant que troisième producteur mondial de cacao, l'Indonésie joue un rôle central, offrant des avantages stratégiques pour le secteur du chocolat premium de la région. Cela réduit non seulement les dépenses de la chaîne d'approvisionnement, mais crée également des récits distinctifs qui distinguent les marques premium asiatiques. Dans ce paysage, la Chine et l'Inde brillent comme les perspectives les plus prometteuses, portées par leurs classes moyennes en expansion et leur exposition accrue au chocolat premium, grâce aux voyages internationaux et aux plateformes numériques.

En Amérique du Nord, un fort pouvoir d'achat et une tendance à la premiumisation soutiennent la consommation de chocolat. Pourtant, les incertitudes économiques créent une fracture, les consommateurs faisant de plus en plus la distinction entre les achats essentiels et les plaisirs de luxe. Les États-Unis mènent la charge de consommation régionale, tandis que le Canada et le Mexique présentent un terrain fertile pour la croissance, portés par leurs classes moyennes en expansion et leurs rencontres accrues avec le chocolat premium. L'Amérique du Sud, à cheval entre producteur et consommateur de cacao, voit le Brésil et l'Argentine mener la progression de la consommation de chocolat premium. Pendant ce temps, le Moyen-Orient et l'Afrique sont à l'aube d'une renaissance du chocolat, avec les Émirats arabes unis émergeant comme un hub central pour la distribution et la consommation de chocolat premium, soutenus par leur population aisée et leur exposition mondiale.

Paysage concurrentiel

Le marché du chocolat premium présente un paysage concurrentiel fragmenté qui offre des opportunités significatives de consolidation stratégique et de positionnement de niche. Des multinationales établies telles que Mars, Ferrero et Hershey dominent le marché en tirant parti de leurs avantages d'échelle et de leurs vastes réseaux de distribution. Cependant, ces grands acteurs font face à une concurrence croissante de la part des fabricants artisanaux locaux, qui se différencient par l'authenticité, la durabilité et les expériences personnalisées. Ces attributs résonnent fortement auprès d'un segment de consommateurs, créant une dynamique concurrentielle où les acteurs plus petits peuvent se tailler une part de marché significative malgré la domination des grandes entreprises.

Les tendances stratégiques au sein du marché révèlent une bifurcation claire des approches. D'un côté, certaines entreprises se concentrent sur des stratégies d'efficacité axées sur le volume, visant à maximiser les économies d'échelle et à rationaliser les opérations. De l'autre, les stratégies de différenciation axées sur le premium gagnent du terrain, les entreprises mettant l'accent sur des ingrédients de haute qualité, des saveurs uniques et une image de marque luxueuse. De plus en plus, les acteurs qui réussissent adoptent des modèles hybrides qui combinent les forces des deux approches. Ces modèles permettent aux entreprises de gérer efficacement les coûts grâce à l'échelle tout en maintenant une image de marque premium en proposant des gammes de produits ciblées et en s'engageant directement avec les consommateurs via des canaux spécialisés.

L'adoption des technologies est devenue un facteur critique pour obtenir un avantage concurrentiel sur le marché du chocolat premium. Des entreprises comme Mondelez sont à l'avant-garde de cette tendance, investissant dans des solutions innovantes telles que la biotechnologie du cacao cultivé. Grâce à des partenariats avec des entreprises comme Celleste Bio, Mondelez vise à remédier aux vulnérabilités de la chaîne d'approvisionnement tout en garantissant une qualité de produit constante. Cette orientation technologique renforce non seulement la résilience opérationnelle, mais s'aligne également sur la demande des consommateurs pour des produits durables et issus d'un approvisionnement éthique, renforçant davantage le positionnement concurrentiel des entreprises avant-gardistes sur le marché.

Leaders du secteur du chocolat premium

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Mondelēz International, Inc.

Nestlé S.A.

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cacao Hunters de Colombie, la marque de chocolat premium la plus primée du pays, a officiellement fait ses débuts aux États-Unis. Célèbre pour ses chocolats d'origine unique et son engagement envers un approvisionnement éthique, Cacao Hunters introduit un goût vibrant de l'artisanat sud-américain auprès des amateurs de chocolat américains. Les acheteurs américains peuvent désormais explorer les offres premium de Cacao Hunters, comprenant des tablettes de chocolat noir et au lait élaborées à partir de variétés rares, infusées de saveurs régionales distinctives, tout en respectant les normes les plus élevées de qualité et d'éthique.

- Octobre 2024 : Godiva, la marque de chocolat premium fondée en Belgique, a dévoilé sa collection Heritage en édition limitée, marquant ses débuts sur le marché américain. Avec près d'un siècle d'histoire, Godiva a régulièrement fait la une en Amérique du Nord, notamment à mesure que les produits de luxe gagnent du terrain auprès des consommateurs. La collection Heritage comprend 12 pièces distinctes de chocolat et de confiserie, toutes méticuleusement élaborées à Bruxelles.

- Janvier 2024 : Dans le cadre de sa stratégie de diversification de son offre de produits, Mars, Incorporated a acquis Hotel Chocolat, une marque de chocolat premium de premier plan au Royaume-Uni. Grâce à cette acquisition, Mars vise à renforcer sa position dans le secteur du chocolat premium et à capitaliser sur la notoriété établie de la marque Hotel Chocolat en Europe.

- Janvier 2024 : Haldiram's a lancé « Cocobay », une marque de chocolat premium, sur le marché indien. La marque affirme que toutes ses offres sont fabriquées à partir de 100 % de cacao pur. La collection de lancement propose des saveurs distinctes de fruits et d'épices, spécialement conçues pour les palais indiens.

Portée du rapport sur le marché mondial du chocolat premium

Les chocolats premium sont généralement des variantes de chocolat de haute qualité par rapport au chocolat ordinaire ou produit en masse. Ils impliquent souvent l'utilisation de fèves de cacao de meilleure qualité avec une attention particulière portée aux saveurs, à la texture et à la présentation.

Le marché du chocolat premium est segmenté en fonction du type de produit, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en chocolats premium noir, blanc et au lait. Le marché est segmenté par canal de distribution en hypermarchés/supermarchés, magasins de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le rapport analyse les économies établies et émergentes dans le monde entier, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Chocolat noir premium |

| Chocolat au lait/blanc premium |

| Supermarchés/Hypermarchés |

| Épiceries fines et gastronomiques |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolat noir premium | |

| Chocolat au lait/blanc premium | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries fines et gastronomiques | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du chocolat premium en 2026 ?

La taille du marché du chocolat premium s'élève à 41,63 milliards USD en 2026.

Quel est le TCAC prévu pour le chocolat premium jusqu'en 2031 ?

Le secteur devrait croître à un TCAC de 5,24 % entre 2026 et 2031.

Quel segment de produit est en tête en termes de revenus ?

Le chocolat au lait/blanc premium détient 62,92 % de la part de marché du chocolat premium en 2025.

Quel canal de vente connaît la croissance la plus rapide ?

Le commerce en ligne se développe à un TCAC de 7,94 % au cours de la période 2026-2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche un TCAC de 6,92 %, surpassant les autres régions jusqu'en 2031.

Dernière mise à jour de la page le: