Taille et part du marché des lubrifiants au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

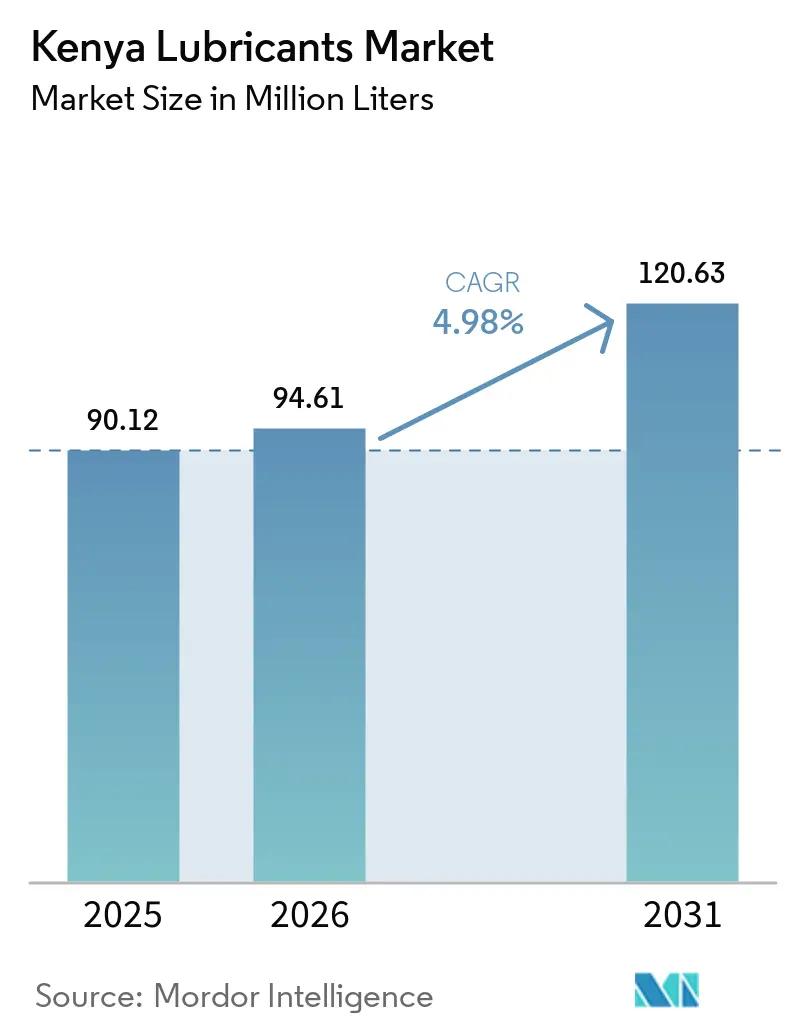

| Taille du marché de l'année de base (2025) | 90.12 Millions de litres |

| Volume du Marché (2026) | 94.61 Millions de litres |

| Volume du Marché (2031) | 120.63 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

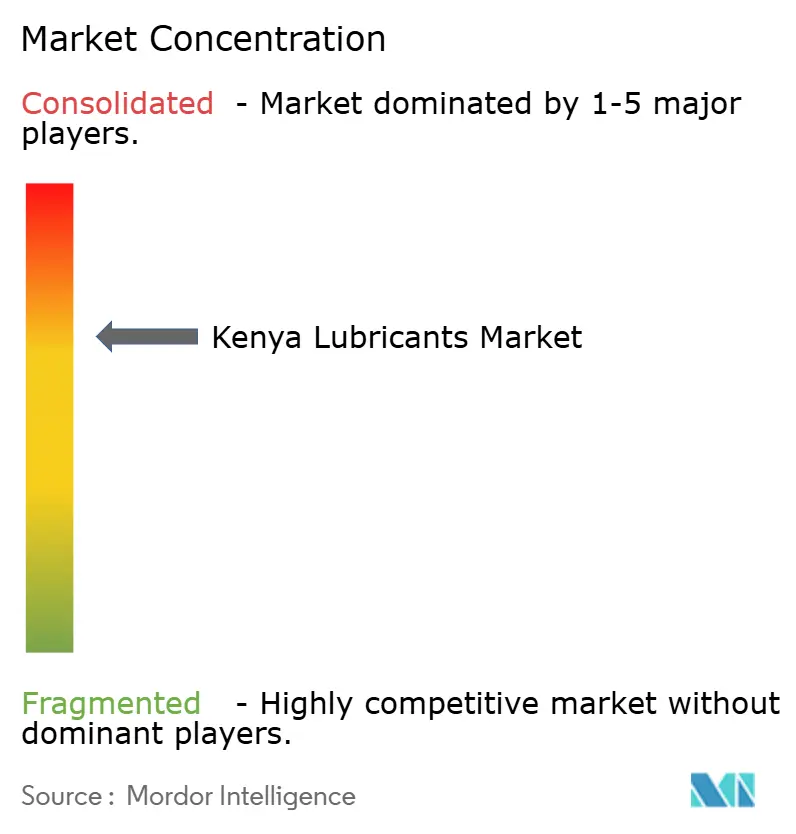

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Kenya par Mordor Intelligence

La taille du marché des lubrifiants au Kenya devrait passer de 90,12 millions de litres en 2025 à 94,61 millions de litres en 2026, pour atteindre 120,63 millions de litres d'ici 2031, avec un CAGR de 4,98 % sur la période 2026-2031. L'expansion industrielle portée par les infrastructures, la reprise du parc automobile et la hausse du débit logistique le long du corridor Nairobi-Mombasa continuent d'ancrer la demande. Toutefois, la volatilité des huiles de base liée au cours du brut et l'évolution du cadre politique en matière de mobilité électrique compliquent les marges. L'activité de construction soutenue, les investissements dans l'énergie géothermique et les travaux routiers au niveau des comtés intensifient la consommation de fluides hydrauliques et de graisses. Par ailleurs, l'essor du segment boda-boda propulse les synthétiques pour petits moteurs vers le grand public. L'électrification portée par les politiques publiques et une accise plus élevée sur les importations de lubrifiants finis accélèrent la justification économique du mélange local. Cette évolution incite aussi bien les multinationales que les indépendants régionaux à développer leur capacité nationale. L'intensité concurrentielle reste modérée, les trois plus grandes sociétés de commercialisation pétrolière (OMC) détenant conjointement une part significative des volumes pétroliers. Par ailleurs, les plateformes d'assurance qualité, les services de maintenance prédictive et les programmes de fidélité s'imposent comme des facteurs de différenciation clés dans les circuits de distribution formels et informels.

Principaux enseignements du rapport

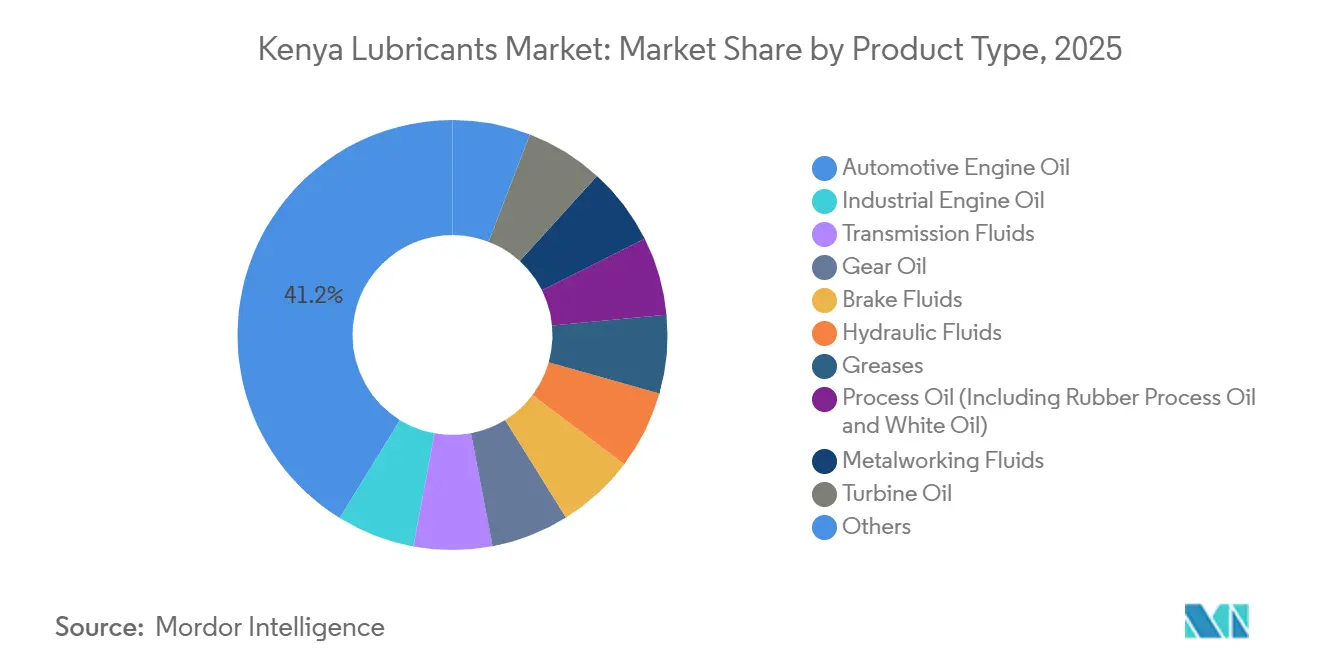

- Par type de produit, l'huile moteur automobile détenait 41,22 % de la part du marché des lubrifiants au Kenya en 2025, tandis que la graisse devrait progresser à un CAGR de 5,68 % jusqu'en 2031.

- Par utilisateur final, le segment automobile représentait 55,23 % du volume de 2025 ; le segment industriel devrait croître à un CAGR de 5,55 % sur la période 2026-2031.

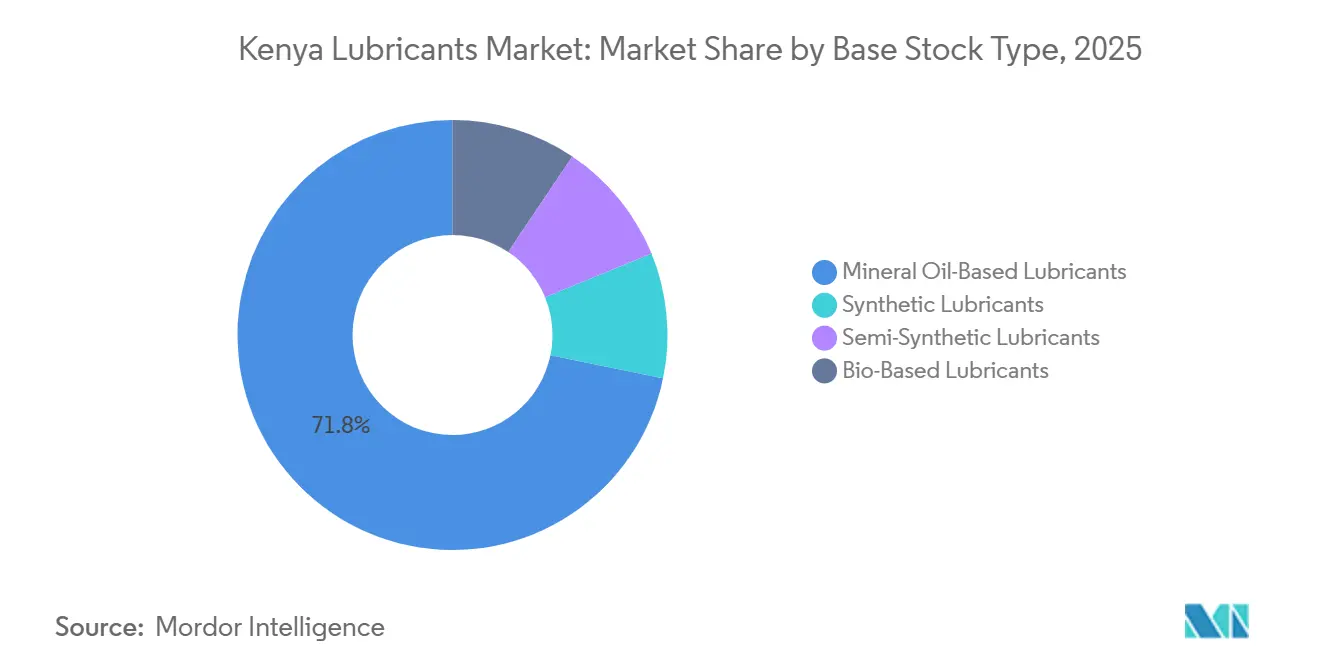

- Par type de base stock, les lubrifiants à base d'huile minérale représentaient 71,77 % de la demande de 2025, tandis que les lubrifiants synthétiques progressent à un CAGR de 5,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Kenya

Analyse de l'impact des moteurs*

| MOTEUR | IMPACT (~) % SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Expansion rapide des dépenses d'investissement dans la construction et l'industrie | +1.20% | Nairobi, Mombasa, Kwale | Moyen terme (2-4 ans) |

| Croissance du parc de véhicules routiers et vieillissement de la flotte | +1.50% | National, densité la plus élevée à Nairobi et dans le Kenya central | Court terme (≤ 2 ans) |

| Investissements croissants dans les centrales thermiques et géothermiques | +0.80% | Rift Valley et nœuds du réseau national | Long terme (≥ 4 ans) |

| Corridor logistique Nairobi-Mombasa accélérant la demande de lubrifiants pour poids lourds | +0.90% | Corridor A109 et routes de fret du SGR | Moyen terme (2-4 ans) |

| Essor de la moto-taxi alimentant la demande de synthétiques pour petits moteurs | +1.00% | Centres urbains et périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des dépenses d'investissement dans la construction et l'industrie

Les investissements en capital dans les routes, les projets hydrauliques et les usines de fabrication stimulent la consommation de fluides hydrauliques, d'huiles de boîte de vitesses et de graisses extrême-pression. L'Agenda prioritaire pour la fabrication 2026 souligne le rôle central de l'industrie manufacturière dans la transformation économique. Une hausse de la production de ciment témoigne de l'activité infrastructurelle en cours. Les budgets des comtés, comme l'allocation de Kwale pour le carburant et les lubrifiants des machines, illustrent la manière dont le financement décentralisé stimule directement la demande de lubrifiants pour équipements lourds. Les fournisseurs proposant des services groupés — tels que l'analyse d'huile, le contrôle de la contamination et la maintenance prédictive — s'assurent des contrats pluriannuels, se protégeant ainsi de la volatilité des prix au comptant. Ces contrats renforcent la perception du marché des lubrifiants kényan comme une source de revenus stable pour les fournisseurs respectant les normes ISO et KEBS. En résumé, les dépenses d'investissement dans la construction et l'industrie constituent les principaux catalyseurs de la croissance à moyen terme au cours de la période de prévision 2026-2031.

Croissance du parc de véhicules routiers et vieillissement de la flotte

Les immatriculations de véhicules ont atteint un niveau record, marquant une hausse d'une année sur l'autre. La robustesse des véhicules commerciaux stimule la demande d'huile moteur diesel pour poids lourds et de fluide de transmission. Bien que le Kenya dispose principalement d'un parc de véhicules d'occasion, les importations entrent en service à sept ou huit ans, juste en deçà d'un seuil d'âge plus strict. Ces moteurs vieillissants nécessitent des intervalles de vidange plus courts et une gamme de viscosités diversifiée, favorisant une préférence pour les huiles minérales et les multigrades économiques, facilement accessibles dans les ateliers indépendants. Ce schéma garantit une hausse régulière des volumes de lubrifiants, même si les zones urbaines connaissent une progression de l'adoption des véhicules électriques, soulignant la résilience à court terme du marché des lubrifiants au Kenya.

Investissements croissants dans les centrales thermiques et géothermiques

La capacité électrique du Kenya est en hausse, avec l'ambition d'atteindre des objectifs encore plus ambitieux d'ici 2030. L'expansion d'Olkaria, axée sur les projets géothermiques et thermiques, est appelée à jouer un rôle central. Chaque mégawatt produit génère des achats réguliers d'huiles pour turbines, d'huiles pour transformateurs et de fluides hydrauliques pour foreuses — tous essentiels aux opérations des services publics. Le plan directeur de KETRACO pour de nouvelles lignes de transport devrait accroître la demande d'huile pour transformateurs, notamment pour les marques conformes aux normes IEC/ISO. Face aux pénalités importantes liées aux arrêts des centrales, les services publics sont prêts à investir dans des fluides haut de gamme, traçables et testés en laboratoire, renforçant ainsi les segments à forte marge du marché des lubrifiants kényan.

Corridor logistique Nairobi-Mombasa accélérant la demande de lubrifiants pour poids lourds

Le Port de Mombasa a célébré un jalon significatif en matière de manutention de fret[1]Autorité portuaire du Kenya, « Statistiques de débit de fret 2025 », kpa.co.ke . Par ailleurs, le fret en transit vers les pays voisins enclavés a connu une hausse notable. Les camions poids lourds effectuant de longs trajets sur l'autoroute A109 procèdent fréquemment à des vidanges, consommant une quantité considérable d'huile moteur à chaque entretien. Ce trafic routier élargit non seulement la portée du marché des lubrifiants kényan, mais attire également des opérateurs d'Ouganda et du Rwanda. Ces opérateurs s'approvisionnent souvent à Mombasa ou à Nairobi, évitant ainsi d'éventuelles pénuries dans leur pays. Les distributeurs locaux, disposant de dépôts le long du corridor et de camions de service mobiles, sont stratégiquement positionnés pour saisir ces opportunités régionales et fidéliser une clientèle transfrontalière.

Analyse de l'impact des freins*

| FREIN | IMPACT % SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Volatilité du coût des huiles de base liée au prix du brut | -0.70% | Exposition nationale aux importations via Mombasa | Court terme (≤ 2 ans) |

| Droit d'accise prévu sur les importations de lubrifiants finis | -0.50% | National | Moyen terme (2-4 ans) |

| Feuille de route précoce sur les véhicules électriques et hybrides pesant sur les perspectives de volume à long terme | -0.30% | Pôles urbains de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des huiles de base liée au prix du brut

Les fluctuations des prix du Brent ont une incidence directe sur les coûts à l'arrivée des huiles de base importées. En novembre 2025, les prix à l'arrivée du gazole ont augmenté, tandis que ceux du super-carburant ont diminué, soulignant une répercussion asymétrique des prix. Un gel de quatre mois des prix à la pompe a entraîné des pertes de stocks pour les sociétés de commercialisation pétrolière (OMC), pesant sur leur fonds de roulement en lubrifiants. Les distributeurs, liés par des contrats de flotte de 90 à 180 jours, font face à un risque de décalage, leurs fournisseurs étrangers opérant sur des délais de cotation de 30 jours. Alors que les prix du brut restent élevés, on observe un glissement notable vers les synthétiques à vidanges prolongées et les alternatives biosourcées. Cette évolution des préférences exerce une pression sur les volumes d'huiles minérales, qui dominent actuellement le marché des lubrifiants au Kenya.

Droit d'accise prévu sur les importations de lubrifiants finis

La loi de finances 2025 a augmenté la TVA sur les fournitures de lubrifiants financées par l'aide et relevé l'accise sur les emballages plastiques, alourdissant ainsi les coûts d'importation à l'arrivée[2]Autorité fiscale du Kenya, « Loi de finances 2025 », kra.go.ke . L'obligation de certificats d'origine a introduit des retards dans les dédouanements portuaires. De plus, une récente décision d'un tribunal a mis en évidence l'impact significatif du reclassement sur les taux de droits. Ces difficultés ont catalysé une vague d'investissements dans les lignes de mélange nationales. L'exemple de la collaboration entre Kenol Kobil et Castrol illustre bien cette tendance. En optant pour le mélange local, ils évitent les droits de douane sur les produits finis et s'assurent un avantage de marge. À mesure que la capacité de mélange nationale se développe, elle remodèle également le paysage d'approvisionnement du secteur des lubrifiants au Kenya.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de l'huile moteur automobile face à l'accélération de la graisse

En 2025, l'huile moteur automobile a consolidé une part dominante de 41,22 % du volume, confirmant son statut de segment central. La graisse, portée par les besoins des engins de construction et des équipements miniers, devrait dépasser tous les autres types de produits, avec un CAGR de 5,68 % sur la période de prévision 2026-2031.

La demande d'huile moteur industrielle reflète la croissance des capacités d'alimentation de secours. Parallèlement, les fluides de transmission et les huiles de boîte de vitesses bénéficient d'une reprise des immatriculations de véhicules commerciaux. La consommation de fluides de frein et hydrauliques est étroitement liée aux contrôles périodiques des véhicules et aux activités de construction routière au niveau des comtés. Les huiles pour turbines et transformateurs, bien que de niche, profitent de l'expansion du réseau de KETRACO. Si les huiles de process, les fluides de travail des métaux et autres lubrifiants spéciaux maintiennent une taille de marché modeste, ils connaissent une hausse régulière de la demande, grâce aux lignes d'assemblage OEM locales et aux ateliers de fabrication au Kenya.

Par secteur d'utilisation finale : leadership automobile, accélération industrielle

En 2025, le secteur automobile représentait 55,23 % de la demande globale. Cette consommation était répartie entre les véhicules particuliers, les véhicules commerciaux et une base de deux-roues en expansion rapide. Les conducteurs de boda-boda, qui programment souvent plusieurs vidanges par mois, représentent une opportunité lucrative pour les distributeurs, notamment ceux qui nouent des liens directs avec les gestionnaires de flotte.

Les secteurs industriels, tels que la production d'énergie, le travail des métaux, le textile et le ciment, devraient afficher un CAGR de 5,55 % au cours de la période de prévision 2026-2031. Cette croissance est largement attribuée à l'expansion de l'énergie géothermique et de l'industrie manufacturière. Si les applications marines et aérospatiales sont principalement concentrées dans le transport maritime côtier et les grands aéroports, les utilisateurs d'équipements lourds dans la construction, les mines et l'agriculture s'approprient une part croissante du marché des lubrifiants kényan, notamment en graisses et fluides hydrauliques.

Par type de base stock : prédominance des huiles minérales, montée en puissance des synthétiques

En 2025, l'huile minérale dominait le paysage, représentant 71,77 % de la consommation. Cette domination met en évidence la sensibilité aux prix des consommateurs et l'adaptabilité d'un parc automobile vieillissant à une gamme de viscosités. Cependant, les huiles synthétiques progressent à un CAGR notable de 5,26 % au cours de la période de prévision 2026-2031. Cette hausse est portée par les flottes cherchant à allonger les intervalles de vidange et par les OEM imposant des spécifications de garantie plus strictes.

Les huiles semi-synthétiques, qui combinent des bases de groupe III ou PAO avec des formulations minérales, gagnent en popularité auprès des propriétaires d'ateliers soucieux de leur budget. Si les lubrifiants biosourcés en sont encore à leurs balbutiements, ils pourraient prendre de l'élan avec un soutien politique potentiel, notamment à mesure que le Kenya intensifie ses efforts de production de cultures pour biocarburants. Cette tendance laisse entrevoir une possible transformation de la dynamique future du marché des lubrifiants kényan.

Analyse géographique

Nairobi et ses comtés voisins occupent le devant de la scène sur le marché des lubrifiants au Kenya, portés par un parc automobile dynamique et soutenus par des flottes d'entreprises actives, des services de covoiturage et des garages indépendants. Mombasa, qui abrite deux grandes usines de mélange et est reconnue comme le port le plus fréquenté d'Afrique de l'Est, fait office à la fois de principale porte d'entrée des importations et de pôle côtier de la demande. Le corridor de 480 km reliant Nairobi et Mombasa ne se contente pas de relier les deux villes, il élargit également la taille du marché en facilitant le transit des marchandises régionales vers des destinations telles que l'Ouganda, la Tanzanie et le Rwanda.

Si les pôles géothermiques du Rift Valley privilégient les huiles pour turbines et transformateurs haut de gamme, l'ouest du Kenya bénéficie de la mécanisation agricole et du commerce transfrontalier. À l'échelle nationale, les stations-service au détail constituent des points de distribution clés pour les lubrifiants conditionnés. Par ailleurs, les budgets décentralisés orientant des fonds vers les niveleuses routières, les foreuses et les générateurs du secteur de la santé, les services d'approvisionnement des comtés gagnent en importance. Les fournisseurs consolident leur position dans les différents pôles de consommation du Kenya en établissant des réseaux de dépôts multi-comtés, en assurant la conformité aux normes d'emballage KEBS et en constituant des équipes techniques d'intervention rapide.

Paysage concurrentiel

Le marché des lubrifiants au Kenya est modérément consolidé. Vivo, avec son usine de mélange à Mombasa, a déployé une plateforme anti-contrefaçon USSD, promouvant les achats vérifiés pour renforcer la confiance dans les marchés informels. TotalEnergies exploite la plus grande installation de mélange certifiée ISO 9001 de la région, exportant vers six pays voisins et faisant du Kenya un pôle régional incontournable. Rubis, en collaboration avec NOCK, société d'État, revitalise les points de vente au détail et partage les bénéfices, consolidant ainsi son empreinte nationale.

Pourtant, le paysage évolue avec l'arrivée de nouveaux acteurs. Le feu vert de Saudi Aramco pour l'acquisition des actifs locaux de Valvoline laisse entrevoir des ambitions allant au-delà des lubrifiants, avec un œil sur les importations de carburant. Des entités locales comme Yana Oil, soutenues par la gestion de laboratoire de Bureau Veritas, se distinguent par des formulations sur mesure et des livraisons rapides. Alors que le marché fait face aux défis de la contrefaçon, les fournisseurs s'appuient sur des promotions technologiques, des offres de maintenance prédictive et des programmes de fidélité pour mécaniciens afin de renforcer leur position sur le marché des lubrifiants au Kenya.

Leaders du secteur des lubrifiants au Kenya

Hass Petroleum

OLA Energy

Rubis Energy Kenya

TotalEnergies Marketing Kenya PLC

Vivo Energy (Shell)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Gulf Energy E&P BV a sécurisé un appareil de forage terrestre de 15 millions USD en provenance des Émirats arabes unis pour accélérer la première production commerciale de pétrole du Kenya dans le bassin de South Lokichar, avec un démarrage ciblé au 1er décembre 2026. Ce développement devrait avoir un impact sur la demande de lubrifiants au Kenya en stimulant la demande de lubrifiants spécialisés utilisés dans les processus de forage et de production pétrolière.

- Juillet 2025 : Vivo Energy Kenya, distributeur et commercialisateur officiel des produits et services Shell dans le pays, a annoncé l'ouverture de sa 336e station-service Shell. La nouvelle station Shell Imara Daima est idéalement située à Nairobi, le long de la route de Mombasa.

Périmètre du rapport sur le marché des lubrifiants au Kenya

Les lubrifiants sont des fluides conçus pour minimiser la friction entre les surfaces, prévenant ainsi l'usure. Adaptés à des utilisateurs finaux spécifiques, ces lubrifiants sont élaborés à partir d'additifs et d'huiles de base distincts. En règle générale, les huiles de base représentent 75 % à 90 % de la formulation d'un lubrifiant, conférant au produit final ses propriétés lubrifiantes essentielles.

Le marché des lubrifiants est segmenté par type de produit, secteur d'utilisation finale et type de base stock. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, fluides de frein, fluides hydrauliques, graisses, huile de process, fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industrie. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de lubrifiants va-t-elle augmenter au Kenya entre 2026 et 2031 ?

La taille du marché des lubrifiants au Kenya s'établit à 94,61 millions de litres en 2026 et devrait atteindre 120,63 millions de litres d'ici 2031, avec un CAGR de 4,98 %.

Quelle gamme de produits connaît la croissance la plus rapide ?

La graisse affiche la croissance la plus rapide avec un CAGR projeté de 5,68 %, grâce aux déploiements d'équipements lourds dans la construction et les mines.

Quelle proportion des ventes représente l'utilisation automobile ?

L'automobile représentait 55,23 % du volume de 2025 et demeure le principal bloc d'utilisateurs finaux.

Les synthétiques gagnent-ils du terrain sur les huiles minérales ?

Oui, bien que les grades minéraux détiennent encore 71,77 % de part, les synthétiques progressent à un CAGR de 5,26 % à mesure que les flottes recherchent des intervalles de vidange plus longs.

Quels changements de politique pourraient perturber la demande future de lubrifiants ?

La politique nationale de mobilité électrique vise une pénétration de 5 % des véhicules électriques dans les nouvelles immatriculations, réorientant progressivement la demande vers les graisses, les huiles de boîte de vitesses pour véhicules électriques et les fluides thermiques.

Dernière mise à jour de la page le: