Taille et part du marché de la polyacrylamide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

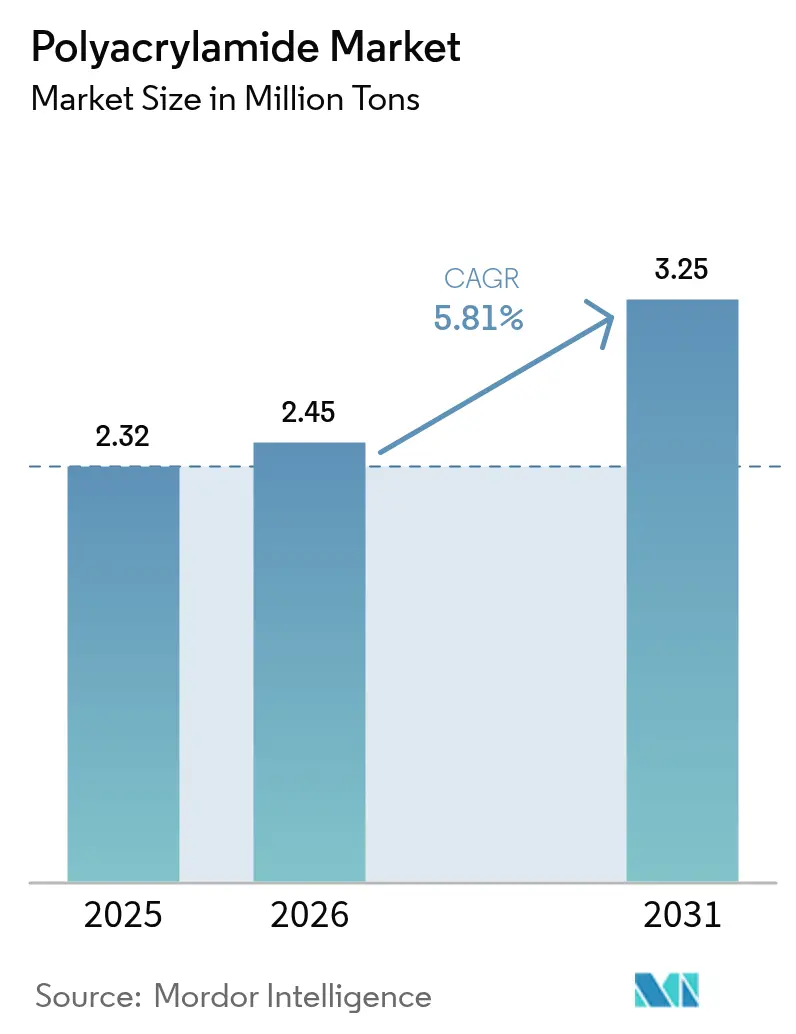

| Volume du Marché (2026) | 2.45 Millions de tonnes |

| Volume du Marché (2031) | 3.25 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la polyacrylamide par Mordor Intelligence

La taille du marché de la polyacrylamide devrait passer de 2,32 millions de tonnes en 2025 à 2,45 millions de tonnes en 2026, pour atteindre 3,25 millions de tonnes d'ici 2031, avec un CAGR de 5,81 % sur la période 2026-2031. La demande migre des floculants de base vers des spécialités à plus haute valeur ajoutée, à mesure que la récupération assistée du pétrole (EOR) s'accélère, que les eaux usées des semi-conducteurs imposent des limites de pureté plus strictes et que les résidus de métaux pour batteries nécessitent des grades à très haute masse moléculaire. Les facteurs réglementaires, notamment les plafonds de monomères résiduels de l'EPA, la directive européenne 2024/3019 sur le traitement des eaux urbaines résiduaires et les mandats de gestion des boues en Asie-Pacifique, relèvent les seuils de qualité et favorisent les producteurs certifiés. L'Asie-Pacifique reste l'ancre volumique, mais les projets de schiste nord-américains et d'élimination des nutriments en Europe reconfigurent le mix applicatif dans leurs régions respectives. L'intensification de l'innovation autour des polymères tolérants au sel, des bio-dérivés greffés et des systèmes de dosage en circuit fermé indique que la propriété intellectuelle, et non la seule échelle, différenciera les futurs gagnants.

Principaux enseignements du rapport

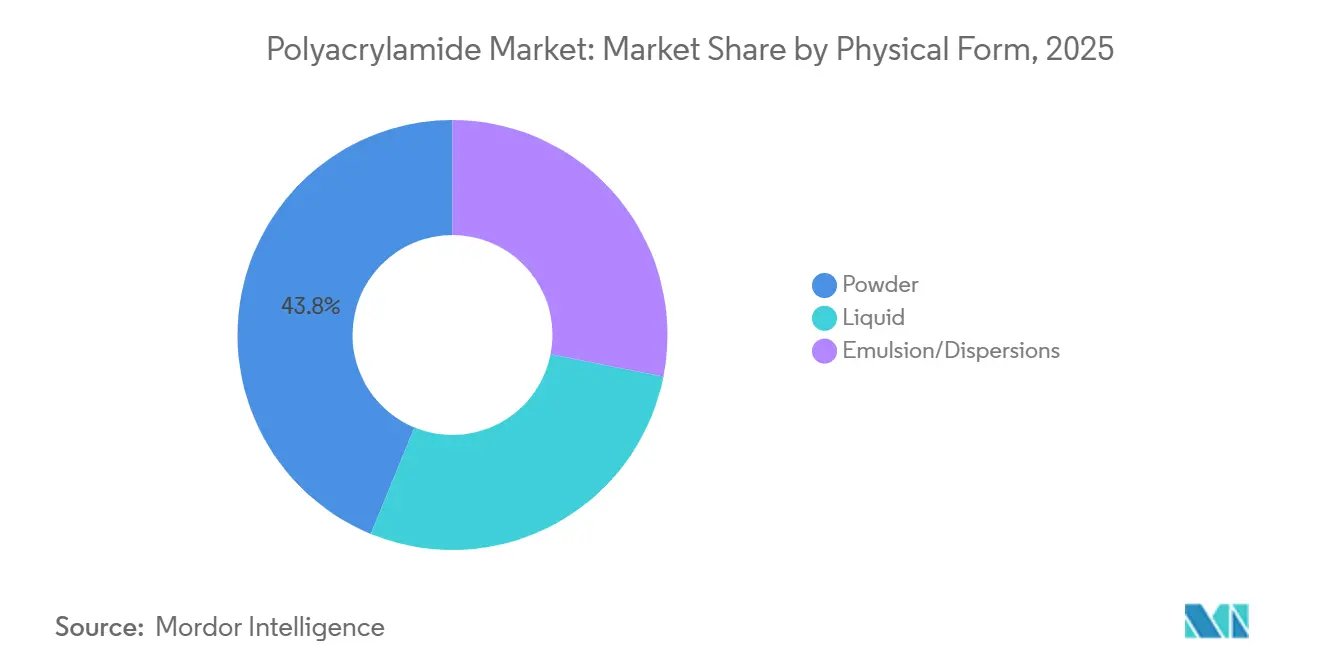

- Par forme physique, la poudre a capté 43,80 % de la part du marché de la polyacrylamide en 2025, tandis que les émulsions/dispersions devraient se développer à un CAGR de 6,12 % jusqu'en 2031.

- Par application, les floculants pour le traitement de l'eau ont représenté 41,52 % de la part des revenus en 2025 ; la récupération assistée du pétrole devrait croître à un CAGR de 6,24 % jusqu'en 2031.

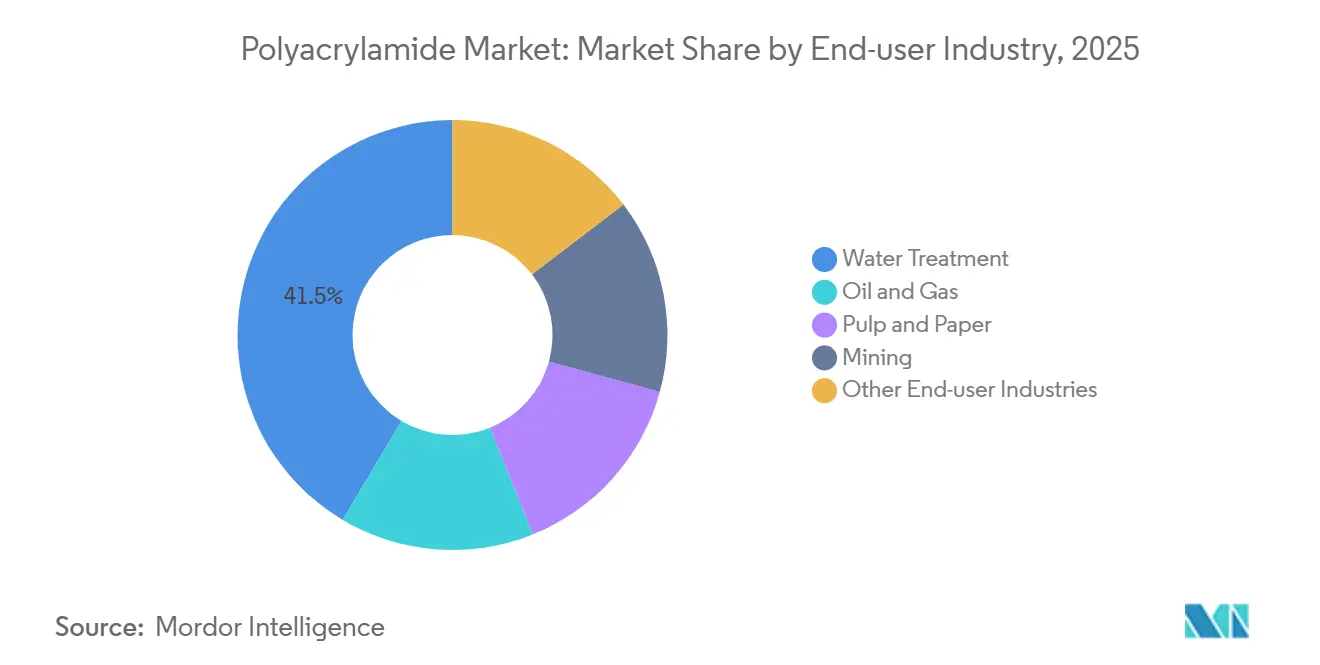

- Par secteur d'utilisation final, le traitement de l'eau a représenté 41,48 % de la taille du marché de la polyacrylamide en 2025, tandis que le pétrole et le gaz progressent à un CAGR de 6,20 % jusqu'en 2031.

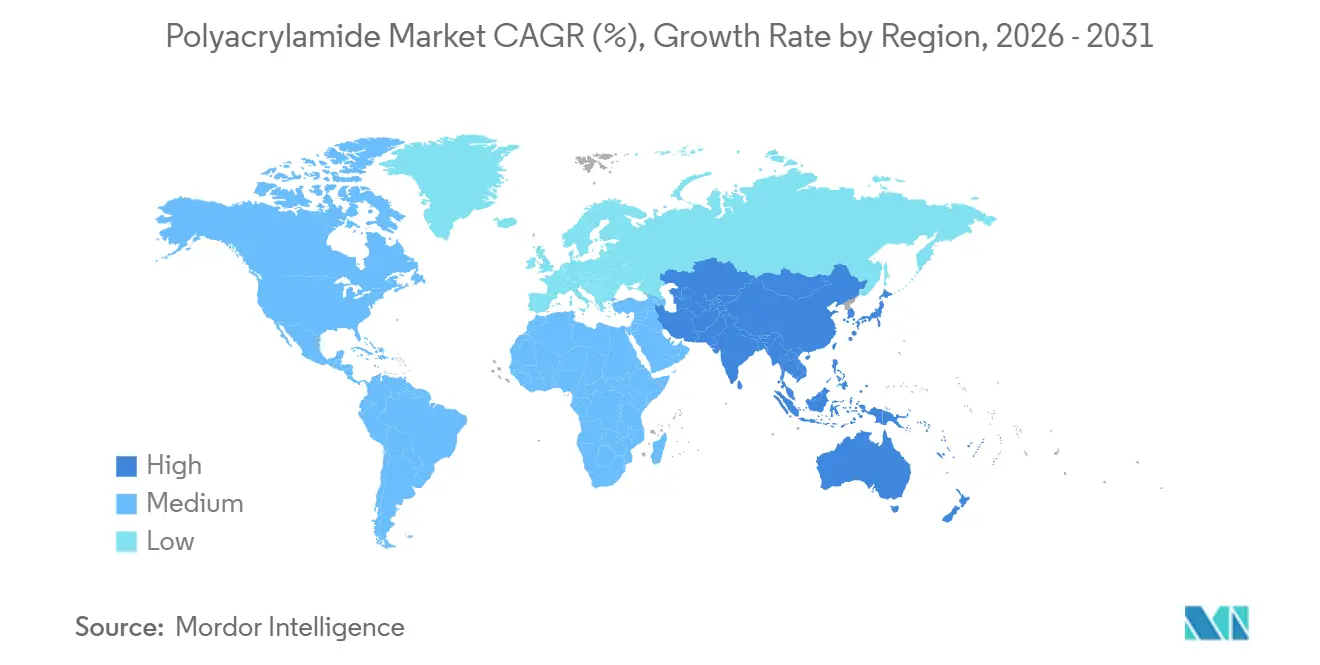

- Par géographie, l'Asie-Pacifique était en tête avec 49,95 % de la part du marché de la polyacrylamide en 2025 et s'élargit à un CAGR de 6,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la polyacrylamide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation croissante dans la récupération assistée du pétrole (EOR) | +1.2% | Moyen-Orient, Amérique du Nord (Permien, Bakken), Amérique latine (pétrole lourd) | Moyen terme (2-4 ans) |

| Demande croissante de floculants dans le traitement des eaux usées municipales et industrielles | +1.5% | Europe, Asie-Pacifique (Chine, Inde, ASEAN), Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des activités minières stimulant la demande d'auxiliaires de sédimentation | +1.3% | Asie-Pacifique (Indonésie, Philippines), Amérique latine (Chili, Pérou, Brésil), Australie | Moyen terme (2-4 ans) |

| Transition vers des réducteurs de friction à très haute masse moléculaire pour les complétions de schiste | +0.9% | Amérique du Nord (Permien américain, Eagle Ford, Bakken ; Montney canadien) | Court terme (≤ 2 ans) |

| Forte demande de grades de PAM biodégradables dans l'agriculture de précision | +0.7% | Europe, Amérique du Nord (Midwest américain, Californie), Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans la récupération assistée du pétrole

L'injection de polymères cible désormais des réservoirs plus profonds, plus chauds et plus salins, ce qui entraîne un passage de la polyacrylamide hydrolysée standard aux mélanges de copolymères ATBS stables au-dessus de 120 °C et à une salinité de 200 000 ppm. Les compagnies pétrolières nationales privilégient l'EOR car elle améliore les taux de récupération de 5 % à 15 % sans exploration de nouvelles frontières. Les technologies de placement sélectif de gel associant la polyacrylamide à des réticulants au chrome ou organiques réduisent davantage la coupe d'eau, prolongent la durée de vie des puits et reportent les coûts d'abandon. Ces deux voies devraient accroître la demande de polymères par baril récupéré et renforcer la valeur des grades à très haute masse moléculaire. En conséquence, la part de l'EOR dans le marché de la polyacrylamide progresse plus rapidement que toute autre application, reconfigurant les portefeuilles des fournisseurs vers des produits spéciaux à marges plus élevées.

Demande croissante de floculants dans le traitement des eaux usées municipales et industrielles

La directive européenne sur le traitement des eaux urbaines résiduaires a abaissé le seuil de traitement tertiaire de 10 000 à 1 000 équivalents-habitants, imposant des mises à niveau généralisées des clarificateurs et des centrifugeuses[1]Commission européenne, "Directive 2024/3019," eur-lex.europa.eu. Les biosolides municipaux reposent généralement sur de la polyacrylamide cationique à une densité de charge de 40 % à 60 %, tandis que les effluents textiles asiatiques nécessitent une charge de 80 % pour capturer les colorants anioniques. Le Conseil central de contrôle de la pollution de l'Inde exige que les boues destinées à la co-incinération dans les fours à ciment atteignent une teneur en humidité inférieure à 20 % d'ici 2026, ce qui pousse les doses de polymères au-delà de 5 kg par tonne sèche. La volonté de la Chine d'incinérer ou de pyrolyser les boues municipales repose également sur l'atteinte de 40 % de matières sèches, un objectif réalisable uniquement avec un traitement à haute dose de polyacrylamide. Les agences mondiales d'approvisionnement se tournent vers des contrats basés sur la performance, contraignant les fournisseurs à livrer des polymères atteignant les objectifs de déshydratation sans pénalités de surdosage.

Expansion des activités minières stimulant la demande d'auxiliaires de sédimentation

Les projets de métaux pour batteries ont accru les dépenses d'investissement mondiales dans le secteur minier et intensifié le contrôle de la gestion des résidus. La polyacrylamide anionique reste essentielle pour l'épaississement des boues contenant des argiles fines et des silicates qui retardent le recyclage de l'eau. Les opérations de nickel latéritique et de cuivre en haute altitude en Indonésie, aux Philippines et au Chili utilisent des doses de polymères supérieures de 50 % à celles des minerais sulfurés traditionnels en raison des interférences de la silice colloïdale et de l'hydroxyde de fer. Les juridictions à faibles ressources en eau accordent des permis conditionnés à l'efficacité de la récupération d'eau, de sorte que les opérateurs spécifient de plus en plus des grades à très haute masse moléculaire qui offrent une décantation plus rapide et un débordement plus clair. Cette poussée de la demande, associée à des limites de résidus plus strictes, oriente le marché de la polyacrylamide vers des offres certifiées, de haute pureté et de qualité minière.

Transition vers des réducteurs de friction à très haute masse moléculaire pour les complétions de schiste

Les bassins de schiste américains ont consommé environ 75 000 tonnes de polyacrylamide en 2025, la charge de polymères par puits s'intensifiant à mesure que les longueurs latérales augmentent. Les formules d'eau de glissement réduisent la pression de pompage jusqu'à 50 %, économisant 20 % à 35 % sur les coûts de complétion par rapport aux gels de guar. La réutilisation des eaux produites élève la salinité au-delà de 100 000 ppm, dégradant les polymères anioniques ; les réducteurs de friction cationiques, bien que plus coûteux, préservent la viscosité et atténuent les dommages à la formation dans de telles saumures. La stabilité thermique jusqu'à 240 °C permet des performances fiables dans les puits de Haynesville et d'Eagle Ford. La récupération des polymères résiduels devient courante, la coagulation au sulfate d'aluminium éliminant jusqu'à 90 % de la PAM des eaux de reflux avant recyclage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations sanitaires et de cancérogénicité liées au monomère d'acrylamide résiduel | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Préférence croissante pour les floculants biosourcés en Europe | -0.5% | Europe (Allemagne, France, pays nordiques), Amérique du Nord (mandats d'achats verts) | Long terme (≥ 4 ans) |

| Pression réglementaire croissante sur le rejet de micro-particules de polymères dans les eaux de surface | -0.4% | Europe, Asie-Pacifique (Japon, Corée du Sud, Singapour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et de cancérogénicité liées au monomère d'acrylamide résiduel

L'OMS classe l'acrylamide comme cancérogène humain probable, tandis que l'ATSDR souligne la neurotoxicité lors d'expositions chroniques supérieures à 0,5 mg/kg par jour[2]Organisation mondiale de la Santé, "Monographies du CIRC sur l'identification des risques cancérogènes pour l'homme," who.int. L'EPA américaine plafonne le monomère résiduel à 0,05 % dans les polymères utilisés pour le traitement de l'eau potable et limite la dose à 1 mg/l. Le respect de ces limites nécessite des unités de stripping par distillation sous vide ou précipitation réactive qui ajoutent 200 à 400 USD/t aux coûts de production. Les grades premium certifiés selon la norme NSF/ANSI 60 commandent désormais des primes de prix de 10 % à 20 %, fragmentant le marché de la polyacrylamide entre niveaux certifiés et non certifiés. Des expéditions non conformes ont déjà été rejetées en Australie et en Nouvelle-Zélande, incitant les importateurs à exiger la certification des fournisseurs.

Préférence croissante pour les floculants biosourcés en Europe

Des études évaluées par des pairs montrent que les floculants à base de chitosane, d'amidon et de cellulose atteignent jusqu'à 75 % de l'efficacité de la PAM synthétique, bien qu'ils nécessitent 1,5 à 2 fois la dose. L'Allemagne, la France et les pays nordiques ont adopté des règles d'achats verts qui favorisent les biopolymères malgré des prix plus élevés de 3 000 à 5 000 USD/t contre 1 500 à 2 500 USD pour les grades synthétiques. La coentreprise de Kemira avec IFF d'une valeur de 130 millions d'euros, visant un démarrage en 2027, illustre la couverture des acteurs établis contre un déplacement futur. Le coût reste le principal obstacle à l'adoption, mais la tarification du carbone dans l'UE et les règles en attente sur le rejet de microplastiques réduisent l'écart. Les fournisseurs capables d'équilibrer performance et biodégradabilité gagneront du terrain à mesure que les mandats se resserreront.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme physique : les émulsions progressent grâce à leur facilité de manipulation

Les grades en poudre représentaient 43,80 % de la part du marché de la polyacrylamide en 2025, au service des clients municipaux et miniers sensibles aux prix qui disposent de cuves de dissolution existantes. Les formats en émulsion, généralement à 30 % à 40 % de matières actives, se dissolvent en moins de cinq minutes et éliminent l'exposition aux poussières, un avantage décisif après que l'OSHA a réduit la limite admissible de poussière d'acrylamide à 0,03 mg m-3 en 2024. Le segment devrait croître à 6,12 % par an jusqu'en 2031, augmentant sa part de la taille du marché de la polyacrylamide à mesure que l'automatisation et le dosage en temps réel se répandent dans les mines et les plateformes offshore.

Les émulsions commandent des primes de prix de 10 % à 20 % par rapport aux poudres, mais réduisent les coûts de main-d'œuvre, d'énergie de dissolution et de pertes par surdosage, abaissant souvent le coût total de possession. L'expansion de SNF en 2024 à Lara, en Australie, a ajouté 5 000 t/an de capacité d'émulsion pour répondre à la demande minière, reflétant les paris des fournisseurs sur cette évolution. Les grades liquides à 10 % à 15 % de matières sèches s'adressent aux cosmétiques et aux petites stations d'épuration qui privilégient la simplicité de stockage. Les utilisateurs historiques de poudre en Asie-Pacifique et en Amérique latine privilégient encore des prix inférieurs à 2 000 USD/t, mais à mesure que les critères de sécurité et de productivité se durcissent, la domination de la poudre s'érodera au profit de formats plus sûrs et à dilution plus rapide.

Par application : l'EOR dépasse le traitement de l'eau en intensité technique

Les floculants pour le traitement de l'eau représentaient 41,52 % du volume en 2025, mais l'EOR est l'application à la croissance la plus rapide, progressant à un CAGR de 6,24 % jusqu'en 2031. L'injection de polymères utilise des solutions de 500 à 2 000 ppm de polyacrylamide à très haute masse moléculaire pour améliorer l'efficacité de balayage, libérant 5 % à 15 % de pétrole supplémentaire dans les réservoirs matures. Cette intensité technique accroît la valeur par unité et augmente la contribution de l'EOR à la taille du marché de la polyacrylamide plus que tout autre usage.

La déshydratation municipale et les clarificateurs industriels absorberont toujours la part la plus importante en volume, car les budgets des services publics et les mandats de gestion des boues garantissent une consommation de base. Cependant, le ralentissement du renouvellement des infrastructures dans les économies matures freine la croissance des volumes. L'exploitation minière et le traitement des minéraux, représentant 15 % à 18 % de la demande, continuent de progresser à mesure que le retraitement des résidus et la conformité aux contraintes de rareté de l'eau deviennent la norme dans les projets de métaux pour batteries. Les usages comme conditionneur de sol et en cosmétique génèrent des revenus de niche mais à marges élevées, dépendant de grades spéciaux avec des spécifications d'impuretés strictes.

Par secteur d'utilisation final : le pétrole et le gaz progressent grâce à la résilience du schiste

Les services publics municipaux et industriels représentaient 41,48 % de la demande des utilisateurs finaux en 2025, mais le pétrole et le gaz devraient croître à un CAGR de 6,20 % entre 2026 et 2031. Les complétions de schiste déploient des réducteurs de friction à 5,6 à 4 484 ppm, réduisant la puissance de pompage et permettant la réutilisation des eaux produites dans des environnements à haute salinité. Cette pratique transforme la polyacrylamide d'un poste de coût en un levier d'efficacité de complétion, soutenant des volumes soutenus même dans des cycles de forage volatils.

L'exploitation minière vient ensuite, les producteurs de lithium, de nickel et de cuivre développant des polymères à très haute masse moléculaire pour les performances des épaississeurs dans les zones à stress hydrique. La demande de pâte et papier migre vers l'Asie-Pacifique avec de nouvelles machines à carton ondulé, tandis que les fermetures de papier graphique en Amérique du Nord compriment les volumes régionaux. Le contrôle des effluents textiles en Inde et en Asie du Sud-Est est un point positif, les polymères cationiques à haute charge remplaçant les grades de base pour atteindre des limites plus strictes d'humidité des boues et d'élimination des couleurs.

Analyse géographique

L'Asie-Pacifique détenait 49,95 % de la part du marché de la polyacrylamide en 2025 et croîtra à 6,25 % jusqu'en 2031, portée par l'expansion des semi-conducteurs, 16 millions de tonnes de nouvelle capacité de carton ondulé et les investissements dans la chaîne d'approvisionnement des batteries en Indonésie, en Malaisie et en Thaïlande. La Chine a produit 55 millions de tonnes humides de boues municipales en 2025, stimulant la demande de polymères de déshydratation, tandis que le programme Swachh Bharat 2.0 de l'Inde vise un traitement complet des boues d'ici 2026, encourageant des doses cationiques supérieures à 5 kg/t. Le Japon, la Corée du Sud et Singapour élaborent des limites de rejet de particules de polymères qui pourraient remodeler les exigences de certification des produits à l'échelle régionale.

L'Amérique du Nord présente des tendances divergentes : la fracturation hydraulique a consommé 75 000 t de polyacrylamide en 2025, et des fournisseurs tels que SNF ont augmenté leur capacité intégrée monomère-polymère en Louisiane pour servir les clients du schiste et des services municipaux. Les volumes de polymères pour la pâte et le papier ont diminué à mesure que les usines de papier graphique fermaient ou se reconvertissaient dans l'emballage, mais les mises à niveau des eaux usées industrielles et les réglementations sur les microplastiques en Californie et au Canada ont partiellement compensé le déclin. Les grades certifiés à faible teneur en monomères commandent des primes, segmentant le marché selon les lignes d'accréditation NSF.

La croissance de l'Europe est liée à la directive 2024/3019, qui impose le traitement tertiaire et la surveillance des microplastiques d'ici 2029. La demande de polyacrylamide cationique augmente pour la déshydratation des boues, mais les mandats parallèles de biodégradabilité orientent les achats vers des alternatives hybrides et biosourcées. Kemira et Solenis investissent dans des capacités de polymères renouvelables pour conserver leurs parts, tandis que les incitations régionales favorisent les fournisseurs présentant des avantages démontrables en termes de cycle de vie.

Paysage réglementaire

La demande de polyacrylamide et les spécifications produit sont façonnées par des limites plus strictes sur le monomère résiduel d'acrylamide et par des exigences de conformité spécifiques aux applications pour l'eau potable, les effluents industriels et l'exploitation minière. Aux États-Unis, l'EPA fixe des limites de monomère résiduel et de conditions d'utilisation pour les polymères utilisés dans le traitement de l'eau potable, généralement mises en œuvre via les certifications NSF/ANSI 60 lors des achats. En Europe, le cadre est ancré dans les obligations d'enregistrement REACH et dans les normes de traitement de l'eau associées telles que EN 1407:2023.

La Chine met à jour ses normes nationales pour les polymères de traitement de l'eau, relevant les attentes en matière de documentation et de seuils de qualité pour les producteurs et importateurs nationaux. La norme GB/T 31246-2025 (Produits chimiques de traitement de l'eau, polyacrylamides cationiques) est entrée en application en mai 2026, remplaçant la version de 2014, et la norme GB/T 12005.3-2026 (Polyacrylamide, Partie 3 : Exigences générales du produit) a été publiée en mai 2026 avec une date d'entrée en vigueur en décembre 2026, créant une fenêtre de transition pour la reformulation, les essais et l'harmonisation de l'étiquetage.

Analyse de la chaîne de valeur

La chaîne de valeur du polyacrylamide commence par les matières premières pétrochimiques, où les intermédiaires à base de propylène sous-tendent la production d'acrylonitrile, suivie de la conversion en monomère d'acrylamide (généralement par hydratation catalytique ou enzymatique) puis de la polymérisation en PAM sous forme de poudre, d'émulsion/dispersions ou de liquide. L'exposition aux matières premières est un facteur de coût central, l'acrylonitrile représentant généralement la majorité des dépenses opérationnelles. La fiabilité de l'approvisionnement peut également se tendre lorsque la production est concentrée près des pôles de raffinage, notamment la côte du Golfe des États-Unis, ce qui accroît l'importance de la résilience logistique et de la planification des stocks.

En aval, les producteurs vendent des polymères purs ou fournissent des services de préparation de solutions, d'équipements de dosage et de performance à l'usage aux clients du traitement municipal et industriel de l'eau, de l'exploitation minière et du traitement des minéraux, ainsi qu'au secteur pétrolier et gazier. La conformité et l'assurance qualité, y compris le contrôle du monomère résiduel pour l'eau potable et les qualités à faible impureté pour les effluents à haute spécification et l'usage industriel, augmentent les étapes de test et de certification, ce qui favorise les acteurs intégrés et les mélangeurs régionaux établis. La distribution est généralement structurée autour d'une fourniture directe aux grands comptes pour les grandes compagnies des eaux, les mines et les projets de RAH, ainsi que des distributeurs chimiques locaux pour les petits utilisateurs d'eaux usées et industriels, où le support technique sur site et la rapidité de livraison influencent le choix du fournisseur.

Paysage concurrentiel

Le marché de la polyacrylamide est modérément concentré. Solenis a pris la tête dans le secteur minier en acquérant les marques Magnafloc, Rheomax et Alclar de BASF en 2024, renforçant sa présence dans la gestion des résidus et la flottation du cuivre. SNF a étendu sa capacité d'émulsion en Australie et sa capacité de monomère intégrée aux États-Unis, en privilégiant l'intégration verticale et la proximité logistique. Des perturbateurs émergent de niches biosourcées : les floculants dérivés de l'amidon et du chitosane atteignent jusqu'à 75 % de l'efficacité synthétique et détiennent déjà 15 % à 20 % des contrats municipaux en Europe du Nord.

Leaders du secteur de la polyacrylamide

Kemira

Solenis

BASF

SNF

Ashland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc plus net émerge autour d'un approvisionnement régionalisé et d'une production plus rapide à qualifier près des bassins à forte consommation, en particulier là où les projets de traitement de l'eau, de pétrole et gaz, et d'exploitation minière nécessitent des livraisons fiables de qualités certifiées. En Amérique du Nord, l'installation annoncée de Texas New Materials d'une capacité de 200 000 tonnes métriques par an de polyacrylamide à Big Spring, au Texas, visant un démarrage à la fin de 2026, reflète la demande des clients pour une capacité domestique pouvant réduire la dépendance aux importations et raccourcir les délais pour les réducteurs de friction du schiste et les polymères de déshydratation municipaux.

Les opportunités de qualités spécialisées sont également liées à des seuils de performance et de sécurité plus stricts, notamment les produits pour eau potable à faible teneur en monomère résiduel et les polymères avancés conçus pour les saumures agressives et les hautes températures dans la RAH et la réutilisation de l'eau produite. Au Moyen-Orient, SNF Oman a rapporté le démarrage de l'exploitation de la Phase 1 en janvier 2026 à Salalah, avec une capacité de traitement de polymères d'environ 6 000 tonnes métriques par an, suivie d'une annonce d'investissement en mai 2026 pour une usine de fabrication de polymères, indiquant une expansion active de la capacité alignée sur la demande régionale du pétrole et du gaz et de l'industrie. Du côté de la demande, les changements réglementaires et d'approvisionnement tels que la directive européenne sur le traitement des eaux urbaines résiduaires 2024/3019 et le renforcement des mandats de gestion des boues en Asie accroissent l'adoption d'achats basés sur la performance, ce qui augmente la valeur de l'ingénierie d'application, du dosage en boucle fermée et des émulsions de plus haute pureté, où la sécurité et la vitesse de dissolution sont des critères différenciants d'achat.

Développements récents du secteur

- Mai 2026 : SNF Oman a annoncé un investissement stratégique pour une usine de fabrication de polymères à Salalah, Oman, visant une expansion sur les marchés régionaux du pétrole et du gaz et de l'industrie. Cet investissement soutient la disponibilité de l'approvisionnement local et des délais plus courts pour les clients qui dépendent d'une performance polymère constante et d'un support technique sur site.

- Octobre 2025 : Texas New Materials a annoncé son intention de construire une installation de production de polyacrylamide d'une capacité de 200 000 tonnes métriques par an à Big Spring, au Texas, États-Unis, visant un démarrage d'ici fin 2026, avec NNA Polymers positionné comme canal de mise sur le marché. Le projet reflète la régionalisation continue de l'approvisionnement en PAM pour les applications de schiste, minières et municipales en Amérique du Nord, où la logistique et l'assurance d'approvisionnement influencent l'attribution des fournisseurs.

- Novembre 2024 : BASF a finalisé la cession de son activité de floculants pour l'exploitation minière, incluant les marques Magnafloc et Rheomax, à Solenis. La transaction a remodelé le positionnement concurrentiel dans les produits chimiques de traitement de l'eau pour l'exploitation minière en renforçant la présence de Solenis dans les applications de résidus et d'épaississement, tout en recentrant BASF sur d'autres chimies minières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la demande de polyacrylamide (PAM) vendu pour des usages finaux où il agit principalement comme floculant, épaississant ou modificateur de viscosité, et il est comptabilisé comme la consommation totale dans les principales régions au cours de la période d'étude.

Exclusions du périmètre : nous excluons les revenus des services en aval (tels que les opérations de traitement de l'eau) et nous excluons également les équipements et les chimies de substitution non PAM pouvant être utilisées dans des processus similaires.

Aperçu de la segmentation

- Par forme physique

- Poudre

- Liquide

- Émulsion/Dispersion

- Par application

- Floculants pour le traitement de l'eau

- Récupération assistée du pétrole

- Conditionneur de sol

- Liants et stabilisants en cosmétique

- Autres applications (exploitation minière et traitement des minéraux, etc.)

- Par secteur d'utilisation final

- Traitement de l'eau

- Pétrole et gaz

- Exploitation minière

- Pâte et papier

- Autres secteurs d'utilisation final (produits chimiques et pétrochimiques, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la détermination du bassin de demande de base, où le polyacrylamide est réellement consommé, et de la façon dont l'utilisation varie selon les secteurs. Des sources publiques ont été utilisées à cet effet, telles que l'US Geological Survey pour les signaux d'activité minière, l'US Energy Information Administration pour les tendances de production pétrolière influençant la demande de RAH, et l'US EPA pour le contexte réglementaire de l'eau et des eaux usées susceptible de modifier le choix des polymères.

Pour maintenir la cohérence du tableau régional, nous avons également examiné des sources telles que UN Comtrade pour les flux commerciaux de catégories chimiques connexes, et les indicateurs de la Banque mondiale pour la production industrielle et les tendances de dépenses en infrastructures municipales qui tendent à influencer les volumes de produits chimiques de traitement. Du côté des entreprises, nous avons examiné les rapports annuels, les dépôts réglementaires et les présentations aux investisseurs, ainsi que les sites web d'associations et la presse fiable pour comprendre les ajouts de capacité et les commentaires sur les prix. Le cas échéant, nous avons complété cela par des abonnements payants axés sur les données financières et de veille des entreprises, des bases de données de brevets, et le suivi des importations et exportations au niveau des expéditions pour effectuer des vérifications directionnelles croisées. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la logique de dimensionnement et convertir les signaux de volume en résultats de valeur réalistes, en particulier là où la tarification publique est incohérente entre les qualités. Nous avons échangé avec des participants tout au long de la chaîne de valeur, y compris des fabricants, des distributeurs et de grands utilisateurs finaux dans le traitement de l'eau, le pétrole et gaz, et la pâte et papier, puis les hypothèses ont été affinées pour l'Asie-Pacifique, l'EMEA et les Amériques en fonction des comportements de marché locaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXOs) : 17 % | APAC : 46 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Nous avons construit le marché en partant d'abord du bassin de demande, où le traitement municipal et industriel de l'eau, l'activité pétrolière liée à la RAH à base de polymères, et la production de pâte et papier ont été utilisés pour reconstituer la consommation par région. Une fois cette structure établie, les totaux ont été vérifiés par des approximations ascendantes sélectives, telles que des volumes de fournisseurs échantillonnés dans les principaux pays et une vérification de cohérence PMV x volume par qualité, puis ajustés uniquement lorsque l'écart était expliqué.

Les intrants utilisés dans le modèle comprenaient le débit de traitement des eaux usées et l'intensité de déshydratation des boues, la production de pétrole brut et l'activité de RAH sur les champs matures, les volumes de production de papier et d'emballage, ainsi que les signaux de mouvement commercial pour les flux chimiques pertinents où la production locale est limitée. Étant donné que la tarification varie fortement selon le type ionique, la concentration et la forme (poudre versus émulsion), les trajectoires de PMV ont été construites sous forme de fourchettes puis affinées à l'aide des retours d'entretiens sur les schémas contractuels et les récents ajustements de prix. Les prévisions ont été établies à l'aide d'une analyse de scénarios soutenue par une vérification simple de série chronologique, afin que des évolutions telles qu'un renforcement de la réglementation sur les eaux usées ou une baisse de l'activité de forage puissent être reflétées de manière transparente. Lorsque des lacunes de couverture existaient pour de plus petits pays, nous avons utilisé des indicateurs de substitution liés à la production industrielle et à la capacité de traitement, puis revérifié l'usage implicite par unité avant de figer l'estimation.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux finaux du marché avec des signaux indépendants, tels que les ajouts de capacité de traitement des eaux usées régionaux, les tendances d'intensité chimique dans les champs pétroliers, et la dépendance aux importations lorsque la capacité domestique est connue pour être limitée. Les valeurs aberrantes ont été signalées, les hypothèses ont été retravaillées, et dans certains cas, les répondants ont été recontactés lorsque la consommation implicite par installation ou par baril semblait anormale.

Avant validation finale, le modèle passe par des vérifications en plusieurs étapes menées par les analystes, y compris une revue des écarts d'une année sur l'autre, des vérifications de cohérence des unités, et un dernier contrôle sur le calendrier de conversion des devises et la logique de tarification. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des démarrages majeurs de capacité, des changements réglementaires, ou des mouvements brusques des matières premières. Juste avant la livraison, un analyste effectue une révision actualisée afin que les clients reçoivent la vision la plus à jour possible.

Estimation du marché du polyacrylamide de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le polyacrylamide ne correspondent souvent pas car certaines études dimensionnent le revenu tandis que d'autres se concentrent sur le volume, et elles diffèrent également sur les usages finaux et les qualités comptabilisés. Les différences proviennent également de la manière dont la tarification est supposée entre les formes poudre, liquide et émulsion, et de l'année choisie pour la conversion des devises.

L'écart principal provient du fait de comptabiliser la valeur plutôt que les tonnes puis d'appliquer un prix unique mixte à toutes les qualités, tandis que Mordor Intelligence maintient la prévision ancrée à la trajectoire de volume rapportée (2,45 millions de tonnes en 2026 et 3,25 millions de tonnes en 2031) et ne convertit en USD qu'en utilisant des fourchettes de PMV liées aux applications validées par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,45 M USD (2026) | |

| Revue commerciale A | 5,86 Md USD (2024) | Utilise un chiffre basé sur le revenu qui peut intégrer une couverture de qualités plus large et des hypothèses de PMV mixte, et l'année de base 2024 peut refléter un cycle de prix différent de celui d'une année de prévision axée sur le volume. |

| Cabinet de conseil mondial B | 5,60 Md USD (2024) | Présente une valeur de référence unique pour 2024 qui peut mélanger types de produits et prix moyens entre régions, ce qui peut gonfler les totaux si des qualités spécialisées à plus forte valeur sont supposées dominer. |

L'écart dans le tableau s'explique en grande partie par la base de mesure et le traitement du PMV, et non par un choc de demande unique. En maintenant les étapes de dimensionnement liées à des moteurs de consommation clairs puis en les traduisant en valeur avec des fourchettes de prix testées par entretiens, le chiffre final reste traçable et reproductible pour la prise de décision.

Questions clés auxquelles répond le rapport

Quel est le volume projeté du marché de la polyacrylamide d'ici 2031 ?

Il devrait atteindre 3,25 millions de tonnes d'ici 2031, reflétant un CAGR de 5,81 % à partir de 2026.

Quelle application connaît la croissance la plus rapide dans la demande de polyacrylamide ?

La récupération assistée du pétrole progresse à un CAGR de 6,24 % jusqu'en 2031 grâce à l'injection de polymères dans les réservoirs matures.

Pourquoi les formats en émulsion gagnent-ils des parts sur les grades en poudre ?

Les émulsions se dissolvent en quelques minutes, réduisent l'exposition aux poussières et s'intègrent au dosage automatisé, générant un CAGR de 6,12 % jusqu'en 2031.

Quel est l'impact de la réglementation sur les fournisseurs de polyacrylamide en Europe ?

La directive sur le traitement des eaux urbaines résiduaires et les règles en attente sur la biodégradabilité stimulent la demande de grades à faible teneur en résidus et biosourcés.

Quelle région est en tête de la consommation mondiale ?

L'Asie-Pacifique détenait 49,95 % du volume de 2025 et devrait croître à 6,25 % jusqu'en 2031, portée par les projets d'électronique, de papier et de métaux pour batteries.

Dernière mise à jour de la page le: