Taille et part de marché des chaises gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

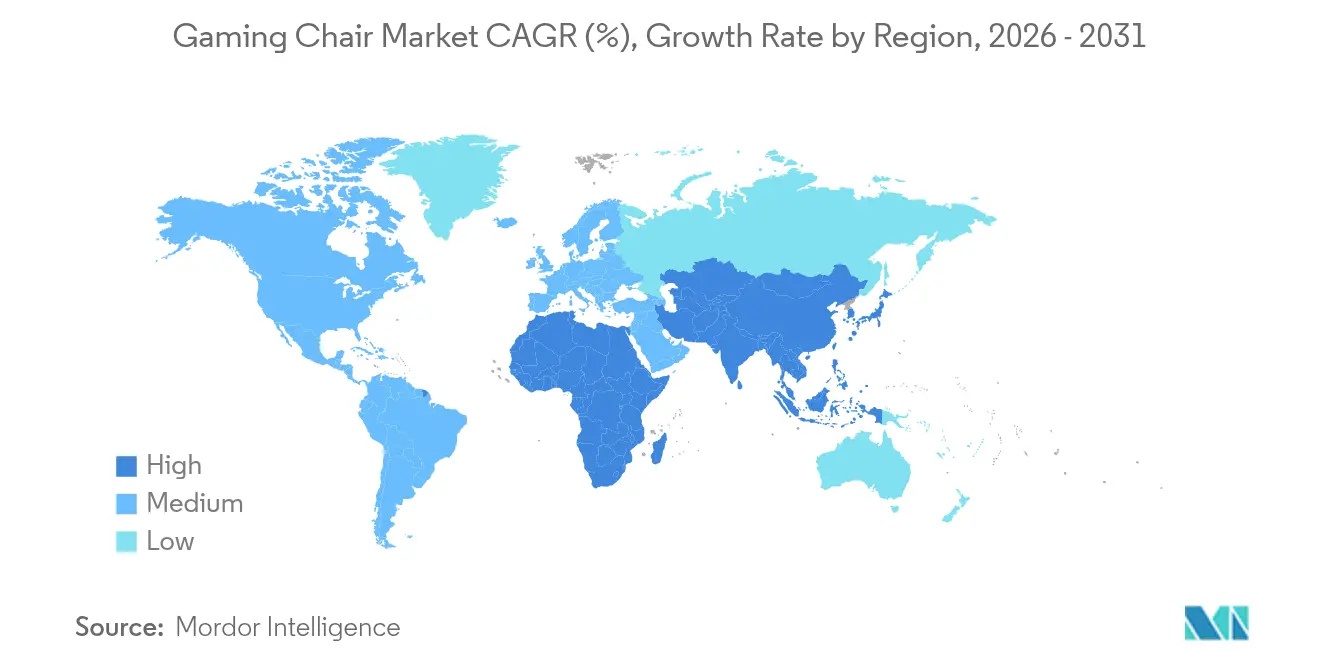

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

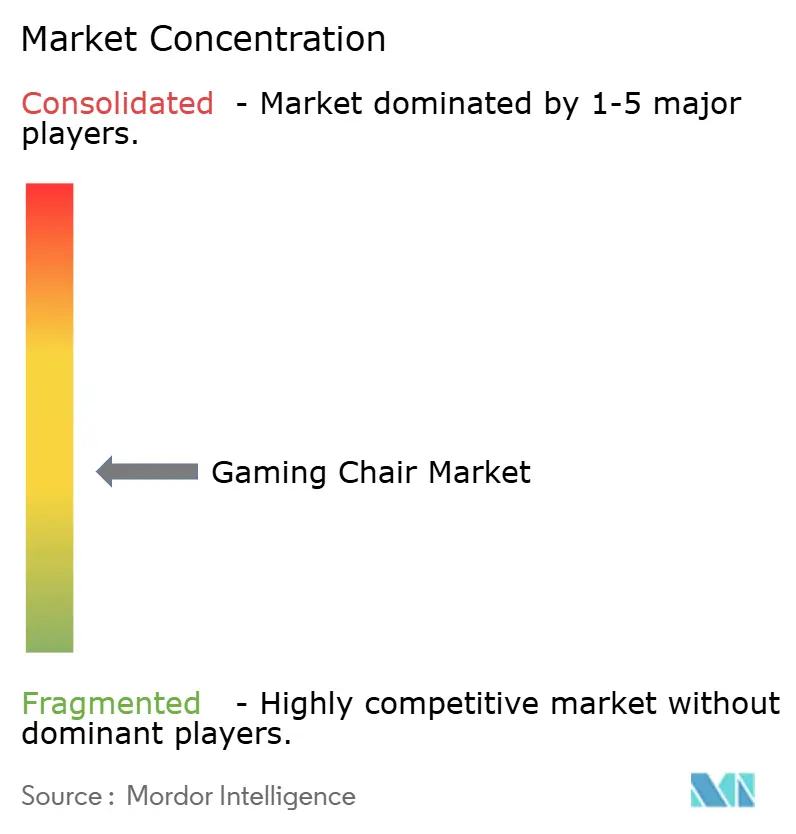

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaises gaming par Mordor Intelligence

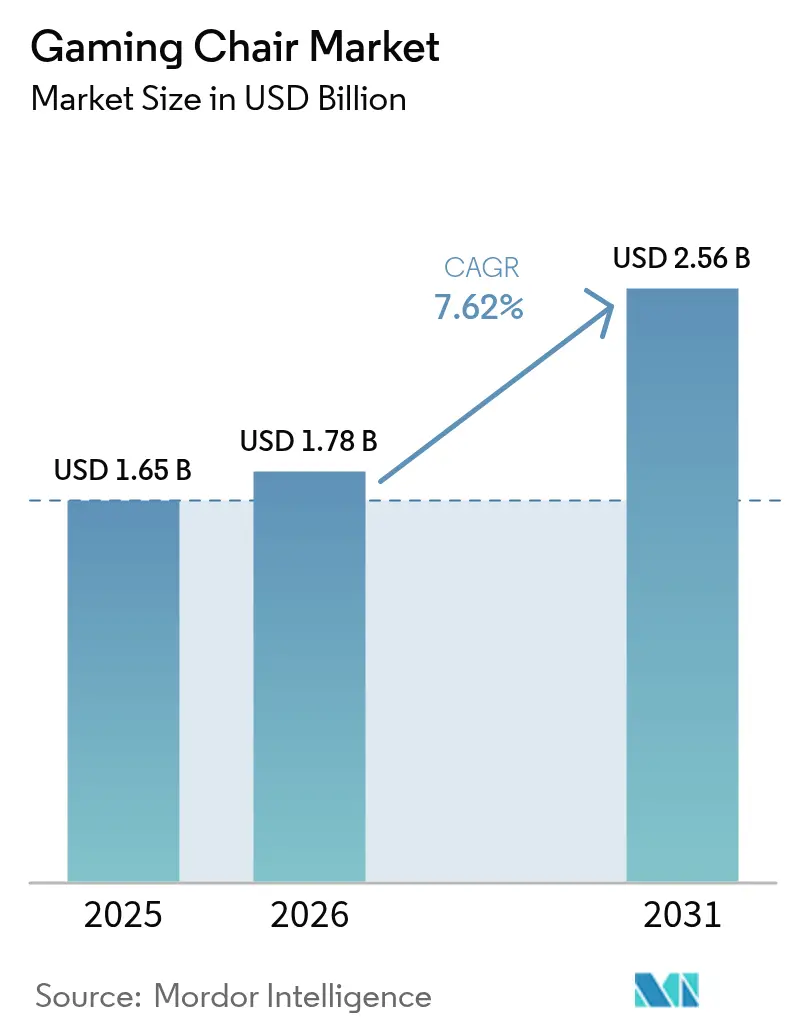

La taille du marché des chaises gaming devrait croître de 1,65 milliard USD en 2025 à 1,78 milliard USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031, avec un TCAC de 7,62 % sur la période 2026-2031. Cette croissance robuste est en phase avec l'expansion des e-sports, l'adoption du travail hybride et la sensibilisation croissante à l'ergonomie parmi les natifs du numérique. Les tournois professionnels considèrent désormais les sièges haute performance comme des équipements indispensables, tandis que les acheteurs institutionnels reconnaissent la chaise gaming comme un actif de productivité attrayant pour les jeunes collaborateurs. Les commandes en volume provenant des cybercafés en Asie-Pacifique et la prémiumisation soutenue en Amérique du Nord élargissent davantage la base adressable. L'intensité concurrentielle s'articule autour de l'innovation ergonomique, de l'intégration de fonctionnalités intelligentes et des matériaux durables, permettant aux marques d'entrée de gamme comme premium de prospérer.

Principaux enseignements du rapport

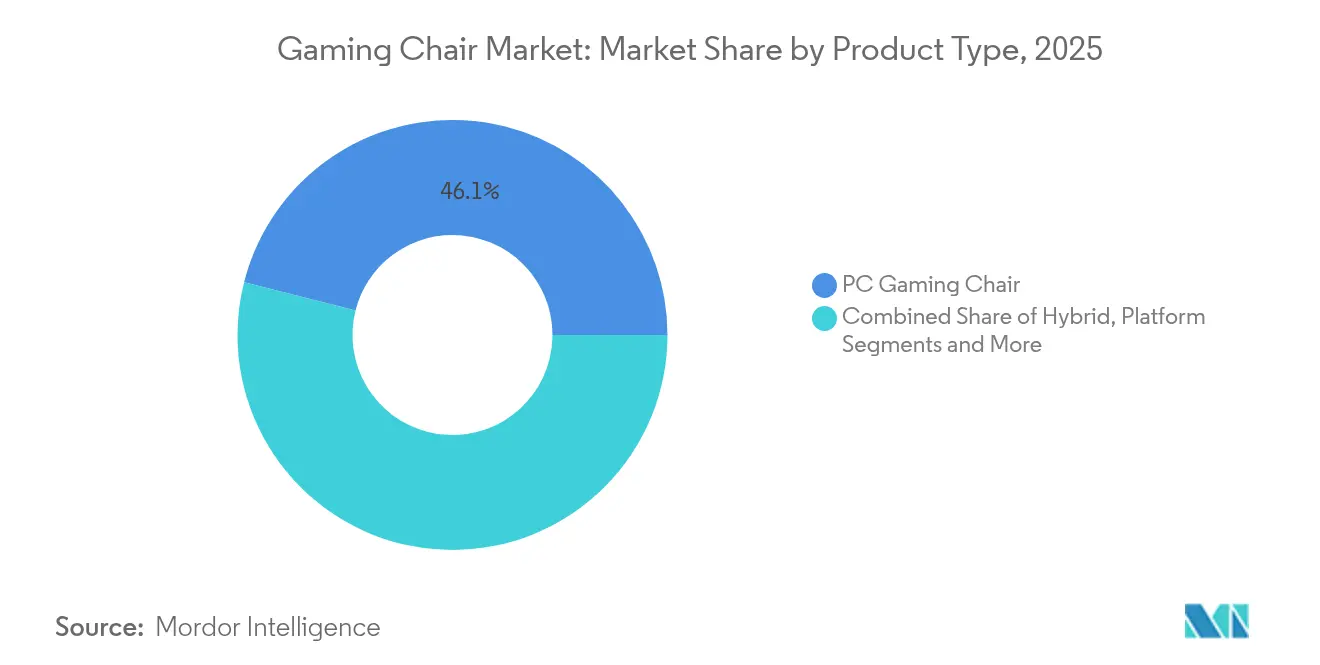

- Par type de produit, la chaise gaming PC a représenté 46,05 % de la part de marché des chaises gaming en 2025, tandis que la chaise gaming hybride devrait progresser à un TCAC de 8,72 % jusqu'en 2031.

- Par matériau, le cuir PU a représenté 52,12 % de la taille du marché des chaises gaming en 2025 ; le tissu/maille est appelé à croître à un TCAC de 8,31 % jusqu'en 2031.

- Par canal de distribution, les points de vente B2C ont détenu 71,35 % de la part de revenus en 2025, tandis que les canaux B2B devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

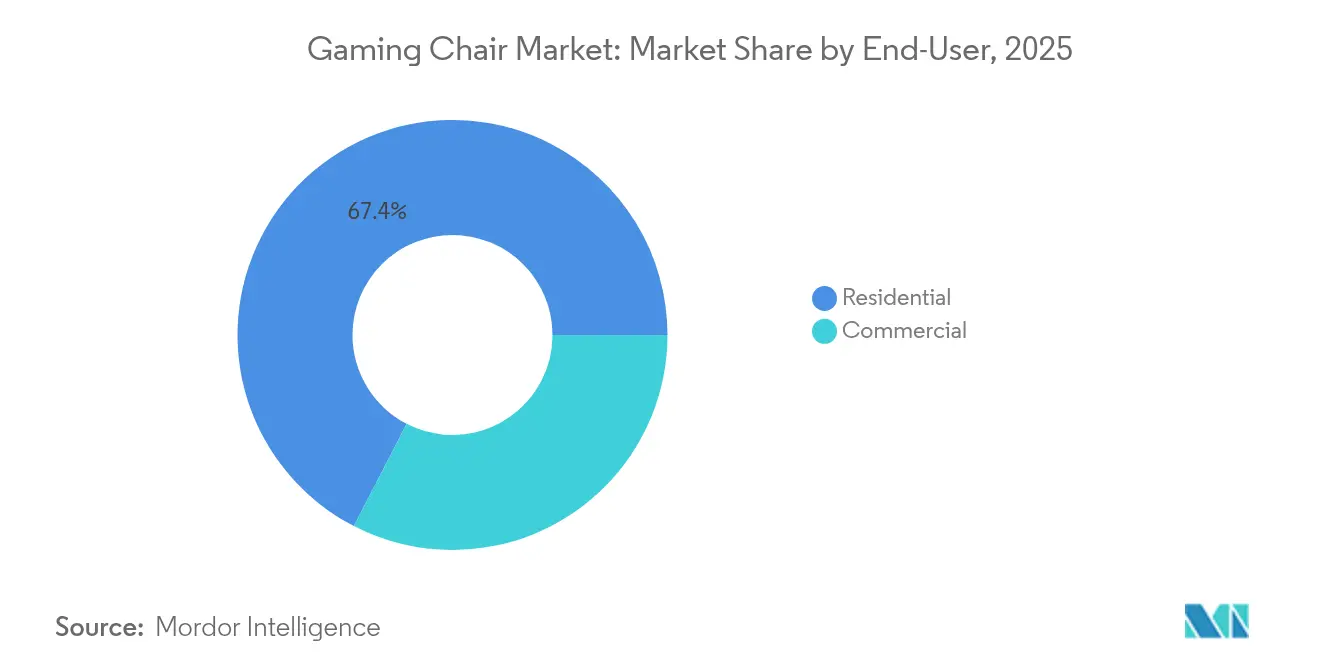

- Par utilisateur final, les applications résidentielles ont représenté 67,42 % de la taille du marché des chaises gaming en 2025, tandis que le segment commercial évolue à un TCAC de 8,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a occupé une part de 40,78 % en 2025, tandis que l'Asie-Pacifique devrait accélérer à un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chaises gaming

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des prize pools mondiaux des e-sports | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Augmentation du nombre moyen d'heures de jeu quotidiennes chez la génération Z et les millennials | +1.5% | Mondial, particulièrement prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation ergonomique continue des produits et activité de dépôt de brevets | +1.2% | Amérique du Nord et Europe en tête de l'innovation, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des chaises gaming dans les environnements de bureau hybrides par les entreprises | +1.0% | Amérique du Nord et Europe principalement, expansion vers les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de mobilier « vitrine » centré sur le livestream par les influenceurs | +0.8% | Mondial, avec une forte influence en Amérique du Nord et sur les marchés développés d'Asie | Court terme (≤ 2 ans) |

| Expansion des cybercafés dans les villes asiatiques de niveaux 2 et 3 | +0.9% | Cœur de l'Asie-Pacifique, notamment l'Inde, l'Asie du Sud-Est et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des prize pools mondiaux des e-sports

L'escalade des dotations a repositionné les chaises d'accessoires en outils de performance, élevant la demande dans les segments professionnels et aspirationnels. Les contrats de sponsoring placent des sièges de marque sur les diffusions mondiales, renforçant la perception que l'ergonomie premium crée un avantage concurrentiel. Les joueurs amateurs imitent leurs idoles vus en train de s'entraîner dans une chaise gaming de marque lors des grandes finales. Les fabricants en tirent parti en adaptant des modèles aux préférences des équipes, puis en lançant des versions grand public portant des spécifications identiques. Ce cercle vertueux alimente directement les gains de volume sur le marché des chaises gaming[1]Source : Jeffrey Rousseau, « Le marché mondial du jeu vidéo a atteint 86,6 milliards USD en 2024 », gamesindustry.biz. La tendance a un élan particulier dans les régions dotées d'une infrastructure e-sports établie, où les chaises gaming sont devenues des symboles de statut au sein des communautés de joueurs et des marqueurs d'intention compétitive sérieuse. La corrélation entre la croissance des prize pools et la demande de chaises gaming reflète la légitimisation plus large du jeu vidéo en tant que discipline compétitive sérieuse nécessitant des investissements en équipements dédiés. Cette tendance a un élan particulier dans les régions dotées d'une infrastructure e-sports établie, où les chaises gaming sont devenues des symboles de statut au sein des communautés de joueurs et des marqueurs d'intention compétitive sérieuse.

Augmentation du nombre moyen d'heures de jeu quotidiennes chez la génération Z et les millennials

L'engagement multiplateforme étire les sessions de jeu bien au-delà des fenêtres de loisirs traditionnelles, intensifiant le stress physique sur les muscles du dos et de la nuque. L'immersion numérique prolongée a relevé les attentes des utilisateurs en matière de soutien lombaire ajustable, de mécanismes multi-inclinaison et de revêtements respirants. Les joueurs de la génération X, plus âgés et disposant d'un budget discrétionnaire plus élevé, recherchent désormais des sièges premium qui allient confort et esthétique mature. L'élargissement des cas d'usage fait passer la chaise gaming au-delà des chambres d'adolescents vers les espaces partagés du foyer. La durée de jeu soutenue maintient des cycles de remplacement actifs, renforçant un flux de revenus régulier. La convergence de sessions de jeu plus longues et de la maturation démographique a fondamentalement transformé les chaises gaming de meubles de chambre d'adolescent en produits lifestyle adultes nécessitant un design sophistiqué et des matériaux premium.

Innovation ergonomique continue des produits et activité de dépôt de brevets

Les dépôts de brevets dans le domaine des technologies de chaises gaming se sont considérablement accélérés, avec des innovations allant au-delà de l'ergonomie traditionnelle pour intégrer la surveillance biométrique, la régulation thermique et des fonctionnalités de connectivité intelligente qui positionnent les chaises gaming comme des plateformes d'optimisation de la santé et de la performance[2]Source : Office des brevets et des marques des États-Unis, « Brevet de chaise sport intelligente US 11 488 118 », uspto.report. Des modèles enregistrés auprès de la FDA, tels que la chaise Anthros, soulignent des ambitions de qualité médicale, soutenant des prix premium. La collaboration entre les ingénieurs en mobilier et les laboratoires universitaires de biomécanique apporte une validation par les pairs qui alimente les arguments marketing. Les fonctionnalités intelligentes différencient les offres sur un marché des chaises gaming saturé, maintenant les marges malgré la hausse des coûts des matières premières. Le prototypage rapide et les économies d'échelle de fabrication en Asie-Pacifique convertissent les concepts de laboratoire en unités commerciales en une seule saison. Le paysage des brevets met de plus en plus l'accent sur des capacités multifonctionnelles répondant à la fois aux performances dans le jeu et aux résultats de santé générale, reflétant l'évolution du marché vers des meubles orientés bien-être sophistiqués plutôt que vers une simple amélioration du confort.

Adoption des chaises gaming dans les environnements de bureau hybrides par les entreprises

Les entreprises technologiques et les studios de design aménagent les zones de hot-desking avec des chaises gaming pour attirer des talents habitués à l'esthétique des e-sports. Les équipes achats citent une réduction de l'absentéisme et une productivité de codage accrue lorsque les réglages ergonomiques correspondent à des morphologies variées. Des variantes aux teintes sobres et à l'image de marque discrète s'intègrent aux arrière-plans de conférence, facilitant l'approbation des dirigeants. Les commandes en volume raccourcissent les délais de retour sur investissement pour les fabricants et stimulent le marché des chaises gaming dans le canal B2B. La validation en milieu professionnel normalise davantage les designs gaming pour les acheteurs grand public. L'évolution esthétique des chaises gaming vers des apparences plus professionnelles a facilité leur acceptation en entreprise, les fabricants développant des modèles qui conservent les caractéristiques ergonomiques gaming tout en adoptant des schémas de couleurs sobres et des designs raffinés adaptés à la visioconférence. Cette tendance d'adoption en entreprise a un élan particulier dans les sociétés technologiques et les industries créatives où la culture gaming rejoint l'identité professionnelle, créant de nouveaux segments de marché et canaux de distribution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport aux chaises de bureau conventionnelles | -1.1% | Mondial, particulièrement prononcé dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Afflux important de produits contrefaits à faible coût | -0.9% | Régions de fabrication en Asie-Pacifique, impact sur la distribution mondiale | Court terme (≤ 2 ans) |

| Normes écomatériaux plus strictes augmentant les coûts du cuir PU | -0.7% | Europe et Amérique du Nord principalement, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Faible sensibilisation à l'ergonomie dans les économies sensibles aux prix | -0.8% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux chaises de bureau conventionnelles

Une chaise gaming authentique peut coûter trois fois le prix d'une chaise de travail basique, limitant l'adoption pour la première fois par les acheteurs à budget limité. La sensibilité aux prix est la plus aiguë sur les marchés émergents, où les consommateurs restent concentrés sur le matériel PC principal. Les équipes de gestion financière des entreprises s'interrogent souvent sur les dépenses supplémentaires à moins que le retour sur investissement ne soit démontré par des indicateurs liés à la santé. Les marques répondent en lançant des gammes d'entrée de gamme qui conservent les contours signature mais suppriment les extras non essentiels. L'ingénierie de valeur contribue à protéger le marché des chaises gaming contre une érosion sévère des remises. La demande de mobilier « vitrine » a alimenté les tendances à la prémiumisation, les chaises gaming haut de gamme servant à la fois de sièges fonctionnels et de symboles de statut visuel au sein des communautés de streaming. Cette tendance a une portée mondiale mais se manifeste particulièrement dans les régions dotées de cultures de streaming établies et d'un fort engagement sur les réseaux sociaux, où les chaises gaming fonctionnent à la fois comme équipements de performance et accessoires de style de vie pour la création de contenu numérique.

Afflux important de produits contrefaits à faible coût

Les imitateurs encombrent les places de marché en ligne avec des designs visuellement similaires qui font des économies sur la densité de mousse et l'intégrité des structures. Les contrefaçons ternissent la réputation des marques lorsque des défaillances prématurées ou des incidents de sécurité surviennent, entraînant des réclamations de garantie coûteuses contre les fabricants authentiques. Les fabricants déploient l'authentification par code QR et des listes noires de revendeurs pour protéger les consommateurs. L'application de la loi reste difficile dans de nombreuses juridictions, maintenant un frein persistant sur le marché des chaises gaming. Des campagnes de sensibilisation soulignant les risques à long terme pour la santé liés aux contrefaçons visent à modifier le comportement des acheteurs. Les exigences de durabilité commerciale pour les chaises de cybercafés ont stimulé l'innovation des produits en matière de matériaux et de construction, les fabricants développant des modèles spécialement conçus pour les environnements à usage intensif. Cette tendance d'expansion a créé de nouveaux canaux de distribution et des opportunités d'achat en volume, les exploitants de cybercafés considérant de plus en plus la qualité des chaises comme un facteur de différenciation concurrentiel pour attirer et fidéliser les clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modèles hybrides font le pont entre usage gaming et usage professionnel

La chaise gaming PC a représenté 46,05 % de la taille du marché des chaises gaming en 2025, reflétant son rôle ancré dans les configurations e-sports de bureau. La demande perdure alors que les streamers mettent en avant les silhouettes reconnaissables de type baquet qui signalent un statut professionnel. Les modèles hybrides, cependant, progressent au rythme le plus rapide en raison de leurs palettes sobres et de leurs repose-pieds escamotables adaptés aux appels vidéo. Les fabricants référencent désormais les modèles hybrides à la fois dans les catalogues gaming et bureaux pour élargir leur portée. Les équipes de R&D affinent les mécanismes synchro-inclinaison qui transitionnent de manière fluide entre l'inclinaison pour le jeu et la posture droite pour la frappe. Les chaises de simulation de course et de plateforme restent de niche mais lucratives en raison des supports matériels spécialisés. L'acquisition de Fanatec par Corsair valide l'attrait du segment pour les géants des périphériques. Une cartographie produit diversifiée soutient des prix de vente moyens stables sur l'ensemble du marché des chaises gaming. Les stratégies de marque adaptent de plus en plus les messages aux personas d'utilisation — créateur, codeur, pilote — plutôt qu'aux joueurs polyvalents. Des cycles de renouvellement continus maintiennent les gammes de modèles en phase avec l'évolution de la science ergonomique.

Les chaises gaming PC bénéficient de l'infrastructure établie du jeu sur ordinateur de bureau et de la visibilité des configurations gaming dans le streaming et la création de contenu, maintenant leur position grâce à l'amélioration continue des fonctionnalités et aux partenariats de marque avec les fabricants de périphériques gaming. Les chaises gaming de plateforme font face à des défis liés au passage au jeu mobile dans de nombreuses régions, mais conservent leur pertinence grâce à la croissance du jeu sur console et aux applications spécialisées comme le jeu en réalité virtuelle qui nécessitent des configurations de sièges uniques. Le paysage des types de produits laisse entrevoir une segmentation continue à mesure que les applications gaming se diversifient et que les besoins des utilisateurs se spécialisent davantage, les fabricants performants étant amenés à développer des solutions ciblées pour des contextes de jeu spécifiques plutôt que des approches universelles.

Par matériau : la durabilité remet en question la domination traditionnelle du cuir PU

Le cuir PU a conservé 52,12 % de part du marché des chaises gaming en 2025, apprécié pour sa surface facile à nettoyer et ses blocs de couleurs vives. La surveillance réglementaire des synthétiques à base de pétrole et l'intérêt des consommateurs pour les engagements écologiques propulsent cependant les options tissu/maille à un TCAC de 8,31 %. Les tissages respirants réduisent l'accumulation de transpiration lors des sessions marathons, améliorant le confort thermique dans les régions humides. Les marques expérimentent des fils en polyester recyclé et des revêtements d'origine végétale pour s'aligner sur les objectifs ESG. Le cuir véritable reste limité aux références phares destinées aux hobbyistes aisés en quête de signes de statut luxueux. Les tissus hybrides associent des centres en maille à des renforts doux au toucher, équilibrant la circulation d'air et la résistance à l'usure des bords. Le choix des matériaux intègre désormais la recyclabilité en fin de vie, influençant les politiques d'achat des grandes entreprises. La communication sur la durabilité différencie les nouveaux entrants relégués à la pure concurrence par les prix sur le marché des chaises gaming.

La domination continue du cuir PU reflète ses chaînes d'approvisionnement établies, son attrait esthétique et ses avantages en termes de durabilité, mais les fabricants investissent dans des alternatives en PU biosourcé et recyclé pour répondre aux préoccupations environnementales tout en maintenant les performances du matériau. La segmentation par matériau influence de plus en plus le positionnement des marques, les fabricants soucieux de l'environnement utilisant des matériaux durables comme facteurs de différenciation concurrentielle sur des marchés de chaises gaming saturés. Le cuir véritable maintient un positionnement premium mais fait face à des défis d'approvisionnement éthique et à des coûts plus élevés qui limitent la pénétration du marché, tandis que les matériaux hybrides tentent d'équilibrer durabilité, performance et considérations de coût. Le paysage des matériaux laisse présager une innovation continue dans les alternatives durables à mesure que les réglementations environnementales se durcissent et que la sensibilisation des consommateurs augmente, les fabricants performants étant amenés à développer des solutions propriétaires répondant à la fois aux exigences de performance et de durabilité.

Par utilisateur final : l'adoption commerciale transforme la dynamique du marché

Les acheteurs résidentiels représentent encore 67,42 % des ventes, reflétant les mises à niveau de bureau à domicile liées à la pandémie et la passion des joueurs passionnés. Cependant, le segment commercial se développe à un TCAC de 8,55 %, porté par les politiques RH axées sur le bien-être dans les entreprises technologiques et médiatiques. Les cahiers des charges des entreprises mettent l'accent sur des teintes neutres et des coussins remplaçables pour maximiser la durée de vie des parcs de sièges. Les établissements scolaires et les universités déploient des chaises gaming dans les laboratoires e-sports, exposant les jeunes publics à l'ergonomie premium dès le plus jeune âge. Les chaises dotées de certifications — enregistrées auprès de la FDA ou approuvées par des associations de physiothérapie — facilitent les procédures d'achat. L'adoption commerciale stabilise la demande en volume et raccourcit les cycles de remplacement, fournissant des revenus de base pour le marché des chaises gaming même lors des ralentissements des dépenses de consommation.

Les acheteurs commerciaux exigent de plus en plus des certifications et des documents de conformité que les consommateurs résidentiels ignorent généralement, incitant les fabricants à investir dans des programmes de test et de certification qui soutiennent les initiatives de vente aux entreprises. L'évolution des utilisateurs finaux suggère que les chaises gaming deviennent des meubles ergonomiques grand public plutôt que des produits gaming spécialisés, les fabricants performants développant des produits qui servent les deux segments sans compromettre les caractéristiques fondamentales de la chaise gaming. Les établissements d'enseignement représentent un segment commercial émergent à mesure que les programmes gaming et e-sports se développent dans les écoles et universités, créant de nouvelles opportunités d'achats en volume et des exigences de produits pour les environnements institutionnels.

Par canal de distribution : la croissance B2B signale une accélération de l'adoption par les entreprises

Le commerce électronique B2C reste la voie principale avec 71,35 % de part, grâce aux déballages d'influenceurs et aux politiques de retour généreuses qui facilitent les achats de mobilier à distance. Pourtant, les commandes B2B devraient dépasser ce rythme, progressant de 8,12 % par an à mesure que les bureaux renouvellent leurs postes de travail pour les routines hybrides. Les responsables de facilities exigent des modèles gaming certifiés ANSI/BIFMA qui passent des tests de durabilité rigoureux. Les points de vente physiques spécialisés exposent des unités modèles où les acheteurs vérifient l'ajustement avant de s'engager, renforçant les taux d'attachement premium. Les grandes surfaces et enseignes spécialisées courtisent les primo-acheteurs avec des références d'entrée de gamme, élargissant le marché des chaises gaming aux joueurs console occasionnels. Les fabricants proposent des configurateurs en réalité augmentée permettant aux équipes d'entreprise de visualiser les coloris dans les plans d'étage. Les cybercafés constituent un sous-canal institutionnel, commandant souvent des dizaines d'unités identiques par site, soutenues par des contrats de maintenance. Les marques en vente directe aux consommateurs expérimentent des showrooms éphémères pour renforcer l'engagement tactile sans supporter de charges fixes de distribution lourdes.

Le paysage de la distribution laisse présager une diversification continue des canaux à mesure que les chaises gaming servent des segments de marché plus larges, les fabricants performants développant des stratégies spécifiques à chaque canal qui répondent aux besoins uniques des acheteurs et aux processus d'achat. Les détaillants spécialisés offrent des services précieux pour les ventes de chaises gaming premium, proposant des évaluations ergonomiques et des options de personnalisation que les canaux en ligne ne peuvent pas reproduire, maintenant leur pertinence malgré la croissance du commerce en ligne. L'évolution des canaux indique que les chaises gaming suivent les tendances générales du secteur du mobilier vers la distribution omnicanale tout en maintenant les caractéristiques de vente au détail et les exigences de service client propres au gaming.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,78 % en 2025, soutenue par des écosystèmes e-sports matures, un revenu disponible élevé et une forte fidélité aux marques premium. Le contenu continu des streamers provenant des États-Unis amplifie la visibilité des chaises auprès des audiences mondiales. Le Canada reflète les tendances américaines, mais les distributeurs régionaux se concentrent sur des variantes en tissu adapté aux temps froids qui contrecarrent la rigidité du cuir PU. L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,98 % jusqu'en 2031, soutenu par 86,6 milliards USD de revenus de jeux régionaux enregistrés en 2024. Le marché chinois axé sur le mobile oriente les nouveaux joueurs vers des achats d'accessoires une fois qu'ils passent aux configurations PC. La base de 16 millions de joueurs en Inde et le plan soutenu par NVIDIA d'ouvrir 100 cybercafés en 2024 génèrent des commandes de chaises en volume qui stimulent le marché des chaises gaming.

Les marchés d'Asie du Sud-Est et de la région MENA ont respectivement progressé de 5,3 % et 4,2 % en 2024, l'Arabie Saoudite menant la croissance de la région MENA à 8,5 %, indiquant un élan régional généralisé au-delà des bastions traditionnels du gaming. Les schémas de croissance régionale reflètent des stades variés de développement de la culture gaming, les marchés établis se concentrant sur la prémiumisation tandis que les marchés émergents privilégient l'accessibilité et l'adoption en volume. La position de leader de marché de l'Amérique du Nord reflète une infrastructure e-sports mature, un revenu disponible élevé parmi les démographies gaming et une présence établie des marques de chaises gaming, bien que les taux de croissance suggèrent que d'autres régions comblent rapidement l'écart grâce aux investissements en infrastructure et aux évolutions démographiques. L'Europe maintient une croissance régulière soutenue par une culture gaming établie et l'adoption des chaises gaming dans les environnements de bureau hybrides, les cadres réglementaires autour des matériaux durables influençant le développement des produits et le positionnement sur le marché. La segmentation géographique reflète de plus en plus les schémas de développement économique plutôt que la pure culture gaming, les régions aisées stimulant l'adoption des produits premium tandis que les marchés émergents se concentrent sur la valeur et l'accessibilité. L'expansion des cybercafés dans les villes asiatiques de niveaux 2 et 3 crée une demande en volume qui diffère des schémas d'achats individuels des consommateurs dans les marchés développés, obligeant les fabricants à développer des produits de qualité commerciale et des stratégies de distribution. La dynamique régionale suggère une expansion continue du marché à mesure que l'infrastructure gaming se développe et que le revenu disponible augmente dans les marchés émergents, les fabricants performants étant amenés à adapter leurs produits et stratégies aux préférences locales et aux conditions économiques.

Paysage concurrentiel

Secretlab, Herman Miller × Logitech G et DXRacer dominent le segment premium, s'appuyant sur des formules de mousse propriétaires, l'engagement communautaire et les sponsorings e-sports. Les challengers du segment intermédiaire misent sur des offres à fort rapport qualité-prix incluant des coussins en mousse à mémoire de forme et des garanties étendues. Les volumes de dépôts de brevets s'accélèrent à mesure que le schéma de chaise intelligente de Nike introduit des boucles de rétroaction biométrique susceptibles de définir la prochaine frontière du secteur des chaises gaming. Les innovateurs en matériaux durables se différencient grâce aux mailles recyclées et au bio-PU, captant les millennials soucieux de l'environnement.

Le paysage concurrentiel met de plus en plus l'accent sur la différenciation technologique, les entreprises investissant dans des fonctionnalités intelligentes, l'intégration biométrique et les matériaux durables pour justifier des prix premium et se différencier des alternatives standardisées. Des opportunités de marché inexploitées existent dans des segments spécialisés comme les chaises de simulation de course, comme en témoigne l'acquisition de Fanatec par Corsair pour environ 110 millions USD, indiquant un potentiel de développement de niche et de positionnement premium[4]Source : Corsair Gaming, « Présentation aux investisseurs T3 2024 », corsair.com. Les perturbateurs émergents misent sur des modèles de vente directe aux consommateurs et des matériaux durables, remettant en question les canaux de distribution et les approches de fabrication traditionnels tout en séduisant les consommateurs soucieux de l'environnement. L'intégration technologique est devenue un facteur concurrentiel critique, les entreprises développant des fonctionnalités propriétaires telles que l'éclairage RVB, la recharge sans fil et la connectivité via application mobile pour créer un verrouillage de l'écosystème et justifier des prix premium sur des marchés de plus en plus standardisés.

La dynamique concurrentielle suggère que les entreprises performantes doivent équilibrer l'authenticité de la culture gaming avec l'attrait grand public, à mesure que les chaises gaming s'étendent au-delà des demographics gaming cœur de cible vers les environnements d'entreprise et professionnels. Les leaders du marché maintiennent généralement un fort engagement communautaire par le biais de sponsorings, de partenariats avec des influenceurs et d'une présence lors d'événements gaming, reconnaissant que la crédibilité de la marque au sein des communautés gaming oriente les décisions d'achat dans tous les segments de marché. La nature fragmentée des sous-segments gaming limite les opportunités de consolidation du marché, les différentes applications gaming nécessitant des fonctionnalités spécialisées et des préférences esthétiques qui empêchent les solutions universelles. L'intensité concurrentielle varie selon la région, les marchés établis mettant l'accent sur la différenciation de marque et les fonctionnalités premium tandis que les marchés émergents se concentrent sur le positionnement par la valeur et l'accessibilité, obligeant les fabricants à développer des stratégies et des portefeuilles de produits spécifiques à chaque région. Le paysage concurrentiel suggère que l'investissement continu dans l'innovation et la construction de marque déterminera le leadership du marché, à mesure que les chaises gaming évoluent de simples solutions de sièges vers des plateformes ergonomiques et technologiques sophistiquées répondant à des besoins et applications d'utilisateurs diversifiés.

Leaders du secteur des chaises gaming

Secretlab

DXRacer

Herman Miller

Noblechairs

GT Omega

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vertagear s'associe à Audi pour lancer une collection co-brandée alliant le style motorsport à des ailes lombaires ajustables.

- Septembre 2024 : Corsair acquiert Fanatec Sim Racing auprès d'Endor AG pour environ 110 millions USD afin de renforcer sa position dans l'espace des accessoires de simulation de course d'une valeur de 1 milliard USD.

- Juin 2024 : Herman Miller Gaming actualise la chaise Vantum avec quatre nouveaux coloris et un appuie-tête redessiné ciblant les créateurs de contenu.

Périmètre du rapport mondial sur le marché des chaises gaming

La chaise gaming est un type particulier de chaise destinée aux joueurs. La recherche couvre une analyse de contexte complète du secteur des chaises gaming, incluant une évaluation du marché parent, les tendances émergentes par segments et marchés régionaux, les évolutions notables de la dynamique du marché et une vue d'ensemble du marché.

Le marché des chaises gaming se segmente par type en chaises gaming PC, chaises gaming hybrides et chaises gaming de plateforme. Les utilisateurs finaux sont classés en résidentiel ou commercial. Les canaux de distribution englobent les grandes surfaces, les magasins spécialisés et les plateformes en ligne. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Toutes les tailles de marché et prévisions sont présentées en valeur USD pour l'ensemble de ces segments.

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché des chaises gaming jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 7,62 % entre 2026 et 2031.

Quelle région connaîtra la croissance la plus rapide de la demande en chaises gaming jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide, avec un TCAC de 8,98 %.

Quel segment de produit détient actuellement la plus grande part des ventes unitaires ?

Les chaises gaming PC détiennent la plus grande part avec 46,05 % des revenus de 2025.

Quelle est la taille du marché en 2026 ?

1,78 milliard USD en 2026.

Quel matériau gagne en faveur pour des raisons de durabilité ?

Les revêtements en tissu et en maille progressent à un TCAC de 8,31 % à mesure que les consommateurs recherchent des options respirantes et écologiques.

Dernière mise à jour de la page le: