Taille et Part du Marché de l'Assurance-Crédit Commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.87 Milliards de dollars |

| Taille du Marché (2031) | 30.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance-Crédit Commerce par Mordor Intelligence

La taille du marché de l'assurance-crédit commerce devrait s'étendre de 18,52 milliards USD en 2025 et 19,87 milliards USD en 2026 à 30,94 milliards USD d'ici 2031, enregistrant un CAGR de 9,26 % entre 2026 et 2031.

La croissance du marché de l'assurance-crédit commerce est étroitement liée à un cycle d'insolvabilité prolongé, les défaillances d'entreprises mondiales devant augmenter de 3 % à 6 % en 2026, le nombre de faillites se situant déjà 24 % au-dessus des niveaux d'avant la pandémie. Ce contexte modifie la façon dont les assurés utilisent la couverture, car la protection des créances est désormais utilisée non seulement pour protéger les bilans, mais aussi pour soutenir le financement sur créances et l'accès au fonds de roulement. L'activité de sinistres a fortement augmenté fin 2025, mais la tarification pour les nouveaux entrants est restée compétitive, ce qui montre que la pression de souscription et la réponse tarifaire n'évoluent plus dans la même direction sur le marché de l'assurance-crédit commerce. L'Europe est restée la plus grande base régionale en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide jusqu'en 2031, la diversification des exportations, la formalisation des PME et un soutien accru des agences de crédit à l'exportation continuant d'élargir la base adressable du marché de l'assurance-crédit commerce. Les principaux assureurs mondiaux contrôlent toujours l'essentiel du volume de primes, mais la faible pénétration en Amérique du Nord et les obstacles à l'accès aux produits pour les petites entreprises laissent une marge claire pour une innovation plus large des canaux de distribution et une conception de polices plus simple.

Principaux Enseignements du Rapport

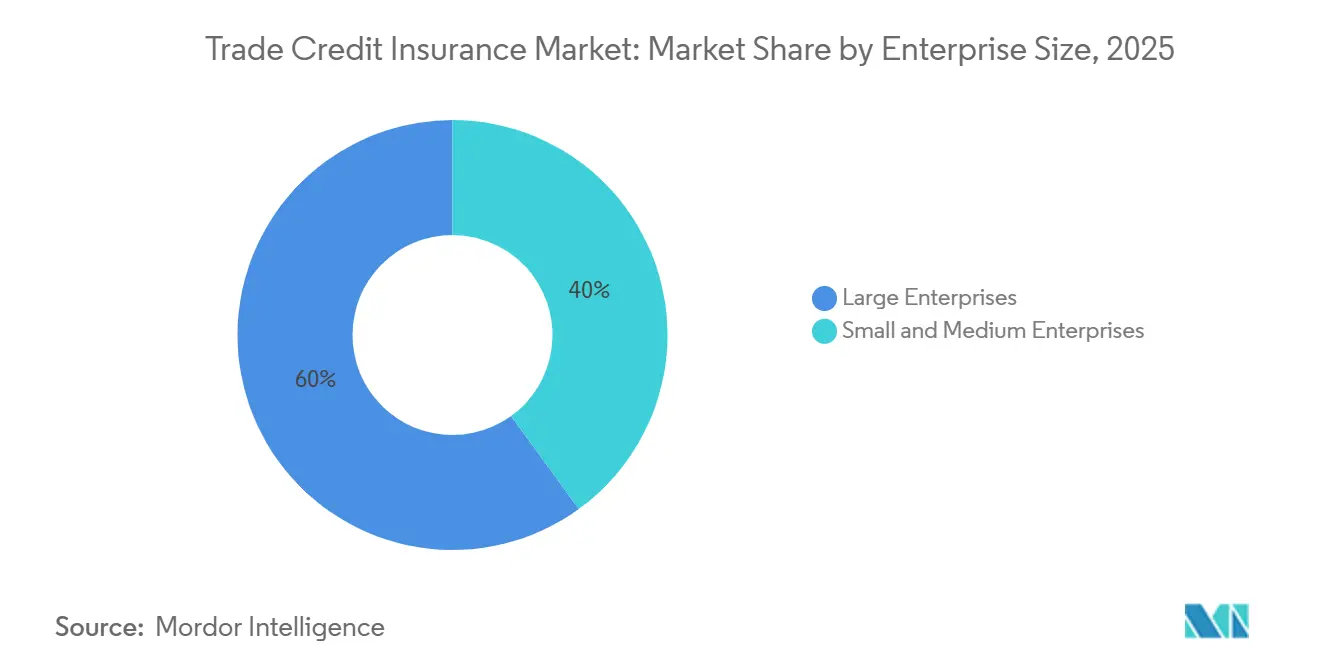

- Par taille d'entreprise, les grandes entreprises détenaient 60,00 % de la part du marché de l'assurance-crédit commerce en 2025, tandis que les PME devraient croître à un CAGR de 10,90 % jusqu'en 2031.

- Par couverture, la couverture chiffre d'affaires global représentait 56,40 % de la part du marché de l'assurance-crédit commerce en 2025, tandis que la couverture acheteur unique devrait croître à un CAGR de 12,00 % jusqu'en 2031.

- Par application, les activités transfrontalières ont capté 58,70 % de la part du marché de l'assurance-crédit commerce en 2025, tandis que la couverture nationale devrait croître à un CAGR de 11,80 % jusqu'en 2031.

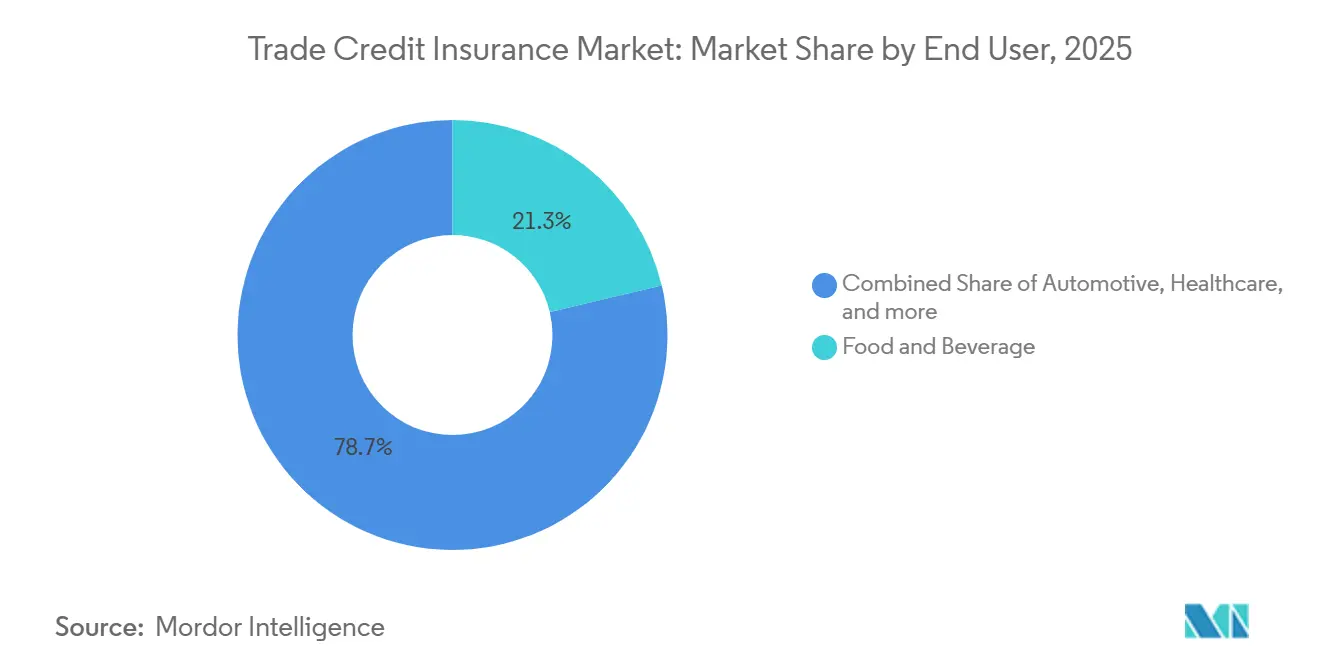

- Par utilisation finale, l'alimentation et les boissons représentaient 21,30 % de la part du marché de l'assurance-crédit commerce en 2025, tandis que l'automobile devrait croître à un CAGR de 12,80 % jusqu'en 2031.

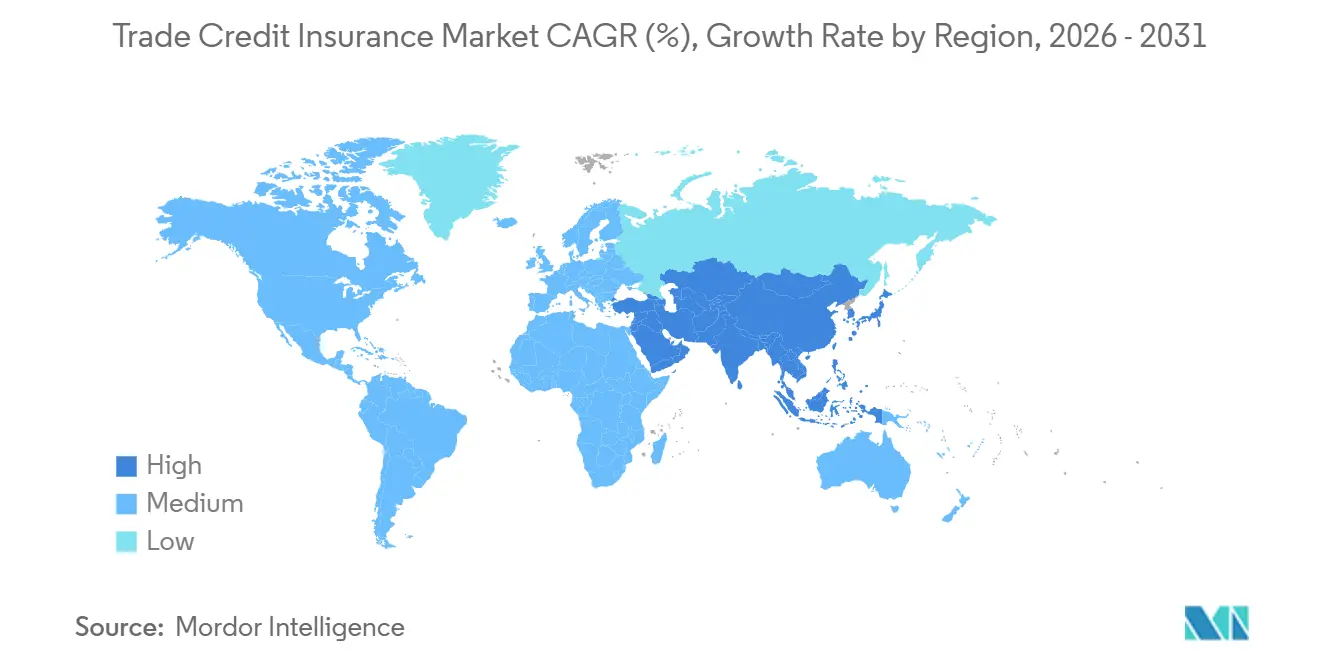

- Par géographie, l'Europe a capté 31,70 % des primes mondiales dans la part du marché de l'assurance-crédit commerce en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance-Crédit Commerce

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition accrue à l'insolvabilité des acheteurs | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Adoption de la finance intégrée | +1.6% | Mondial, avec une concentration précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de paiement transfrontalier | +1.3% | Mondial, avec la plus forte intensité en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Sanctions et contrôle des contreparties | +1.0% | Amérique du Nord et UE, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la distribution courtier-banque | +0.8% | Mondial, avec une adoption avancée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accessibilité aux limites de crédit pour les PME | +0.7% | Cœur Asie-Pacifique, avec des répercussions en Amérique du Sud, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Exposition Accrue à l'Insolvabilité des Acheteurs Accélère la Souscription de Polices

Le marché de l'assurance-crédit commerce connaît une demande de polices plus soutenue car le risque d'insolvabilité est resté élevé pendant 5 années consécutives. Allianz Trade a prévu que les défaillances d'entreprises mondiales augmenteraient de 6 % en 2025 et de 3 % à 6 % supplémentaires en 2026, portant les faillites cumulées à 24 % au-dessus des niveaux d'avant la pandémie[1][1] ALLIANZ-TRADE.COM Rapport d'insolvabilité Allianz Trade 2025. L'Allemagne a encore renforcé cette tendance, avec 24 064 défaillances d'entreprises enregistrées en 2025, en hausse de 10,3 % en glissement annuel et au niveau le plus élevé depuis 2014. Les vendeurs font désormais face à un besoin plus évident de protéger leurs créances avant que les pertes ne se répercutent sur la pression de trésorerie, le stress de financement et les tensions sur les covenants. Sur le marché de l'assurance-crédit commerce, cela a fait évoluer la couverture d'un outil de trésorerie sélectif vers une composante plus routinière du contrôle du risque client, notamment dans les secteurs avec des portefeuilles d'acheteurs concentrés et une exposition aux droits de douane. Il en résulte une demande plus ferme de polices, même lorsque la concurrence tarifaire de référence semble encore intacte pour les nouveaux acheteurs à faible risque.

L'Adoption de la Finance Intégrée Élargit la Frontière de Distribution

Le marché de l'assurance-crédit commerce s'étend aux plateformes où la facturation, le financement et les flux de paiement se trouvent déjà sur un même parcours numérique. Le modèle Talaria de Munich Re montre comment l'assurance-crédit et le financement sur créances peuvent être intégrés via une distribution par API, en utilisant le comportement de paiement et l'apprentissage automatique pour soutenir les décisions au niveau de la facture[2][2] MUNICHRE.COM Solutions Talaria | Munich Re. Ce modèle opérationnel est important car de nombreuses petites entreprises n'achètent pas de polices de portefeuille annuelles via les canaux traditionnels, mais elles utiliseront la protection si elle est intégrée dans leur flux de financement ou de gestion des comptes clients. Allianz Trade a répondu avec sa solution de paiement B2B numérique, qui combine l'assurance-crédit, les vérifications des acheteurs et les contrôles anti-fraude en un seul processus. Son partenariat d'avril 2026 avec Klear en Amérique du Nord a appliqué la même idée au financement de créances garanti par une assurance pour les fournisseurs en croissance, démontrant que les assureurs établis se mobilisent rapidement pour préserver leur pertinence dans la prochaine couche de distribution du marché de l'assurance-crédit commerce. À mesure que davantage de données de transaction restent sur les plateformes plutôt qu'auprès des courtiers, le contrôle de l'interface client devient presque aussi important que la force de tarification.

Le Risque de Paiement Transfrontalier Intensifie la Demande de Couverture à l'Export

Le marché de l'assurance-crédit commerce continue d'attirer la demande des exportateurs car le risque de paiement transfrontalier reste élevé sur plusieurs corridors commerciaux. Atradius a noté que la géopolitique, la pression de financement et les chaînes d'approvisionnement réorientées remodèlent l'activité des limites de crédit en 2026, notamment la création de nouvelles relations avec des acheteurs via la substitution de routes dans des pays comme Oman[3][3] ATRADIUS.CH Comment la géopolitique, le financement et l'IA redéfinissent l'assurance-crédit en 2026. Cela est important car le risque lié à un premier acheteur est plus difficile à évaluer lorsque les vendeurs n'ont pas d'historique de paiement long avec des acheteurs nouvellement intégrés. Au Brésil, les primes d'assurance-crédit commerce ont augmenté de 6,2 % pour atteindre 2,3 milliards BRL en 2025, tandis que les primes axées sur l'export ont augmenté de 45 % pour atteindre 161,6 millions BRL, indiquant que les exportateurs ont cherché à protéger leurs expositions sur des routes commerciales plus volatiles. Le marché de l'assurance-crédit commerce bénéficie donc non seulement d'une hausse du risque commercial, mais aussi de la rapidité avec laquelle les entreprises doivent désormais approuver des contreparties et des voies d'expédition inconnues. Cela maintient la pertinence des structures de couverture acheteur unique et axées sur l'export, même là où les programmes chiffre d'affaires global restent le produit de base.

Les Sanctions et le Contrôle des Contreparties Stimulent la Demande d'Intégration

Le marché de l'assurance-crédit commerce est également façonné par des exigences de contrôle des contreparties plus strictes dans la souscription transfrontalière. Le contrôle des sanctions devient routinier dans les flux de gestion des limites de crédit, car les assureurs doivent désormais évaluer les structures de propriété, les signaux de contrôle effectif et les schémas de transaction avant d'approuver des acheteurs internationaux. L'Autorité de conduite financière du Royaume-Uni a constaté que les entreprises les plus solides s'appuient sur le suivi des navires, l'analyse des structures d'entreprise et le recoupement de données multi-sources pour gérer les contrôles des sanctions. Ces pratiques passent des fonctions de conformité internes aux propositions d'assurance commerciale, notamment pour les exportateurs sans grandes équipes de contrôle internes. En conséquence, le marché de l'assurance-crédit commerce ajoute une valeur de service plus importante autour de l'intelligence de souscription, et pas seulement de la protection du bilan. Cela est particulièrement pertinent pour les exportateurs de petite et moyenne taille prêts à payer davantage pour un accès plus rapide à des pools d'acheteurs pré-vérifiés et un processus d'intégration plus fluide.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de prime élevée | -1.4% | Mondial, plus aiguë dans les segments PME dans toutes les régions | Court terme (≤ 2 ans) |

| Complexité des exclusions de polices | -1.1% | Mondial, avec la plus forte friction chez les acheteurs des marchés émergents | Moyen terme (2-4 ans) |

| Fragmentation des données de souscription | -0.9% | Cœur Asie-Pacifique, avec des répercussions en Amérique du Sud, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Sensibilité de la capacité de réassurance | -0.8% | Mondial, avec un risque de concentration sur le marché des traités de Lloyd's | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Charge de Prime Élevée Limite l'Adoption par les PME

Le marché de l'assurance-crédit commerce est toujours confronté à un problème d'accès fondamental, car les petites entreprises considèrent souvent la protection comme coûteuse par rapport à leur base de marge. Atradius a rapporté que 30 % des PME en France, en Allemagne et aux Pays-Bas citaient les primes élevées comme principale raison de ne pas souscrire de polices, tandis que 45 % citaient la complexité du produit comme un autre obstacle majeur. Cette pression est amplifiée lorsque les tendances des sinistres s'aggravent dans les secteurs touchés par les droits de douane, comme l'automobile et l'acier, car la tarification mixte augmente alors pour les acheteurs disposant d'un pouvoir de négociation bien moindre. Les fourchettes de primes standard de 0,25 % à 1 % du chiffre d'affaires assuré, combinées aux seuils de prime minimale et aux coûts de courtage, peuvent rendre la couverture difficile à justifier pour les entreprises situées en dessous des tranches de chiffre d'affaires les plus basses. Le marché de l'assurance-crédit commerce croît donc plus lentement dans la partie de la clientèle où le risque de paiement est souvent le plus douloureux en termes de fonds de roulement. Une tarification plus flexible au niveau de la facture est la réponse la plus claire à cette contrainte, mais son adoption reste inégale selon les régions et les canaux.

La Complexité des Exclusions de Polices Crée des Lacunes de Couverture

Le marché de l'assurance-crédit commerce perd également de la demande lorsque le libellé des polices ne correspond pas à ce que les équipes de crédit des entreprises s'attendent à ce qu'il couvre. Les exclusions liées aux dettes préexistantes, aux biens ou services contestés, aux transactions entre parties liées et aux obligations contractuelles non résolues affectent une part significative des véritables défauts de paiement. Les exclusions liées aux sanctions et celles liées aux biens à double usage ou aux secteurs restreints ajoutent une couche supplémentaire d'incertitude dans les portefeuilles transfrontaliers. Cela signifie que les acheteurs suscitant le plus d'inquiétude sont souvent les plus difficiles à assurer en pratique, notamment dans les secteurs sous pression ou dans les juridictions difficiles. Le marché de l'assurance-crédit commerce reste exposé à ce déficit de confiance jusqu'à ce que les normes de documentation, les pratiques de facturation numérique et l'interprétation des sinistres deviennent plus cohérentes d'un marché à l'autre. Ce problème est particulièrement pertinent pour les exportateurs opérant dans plusieurs systèmes juridiques où les recouvrements, les règles de documentation et les litiges avec les acheteurs n'évoluent pas selon le même calendrier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Entreprise : Les Grandes Entreprises Ancrent les Primes, les PME Stimulent la Croissance des Volumes

Les grandes entreprises détenaient 60,00 % des primes mondiales en 2025, ce qui les maintenait comme le principal groupe d'acheteurs sur le marché de l'assurance-crédit commerce et la plus grande base de volume de primes récurrentes. Leur position découle de leur taille, car les grands comptes d'entreprise placent souvent des programmes chiffre d'affaires global, des solutions de crédit structurées et des facilités liées aux prêteurs dans plusieurs zones géographiques et groupes d'acheteurs. Cette même taille améliore également le levier de négociation, permettant aux assurés multinationaux de mettre en place des limites de crédit syndiquées auprès de plusieurs assureurs et d'obtenir une architecture de couverture plus large que celle à laquelle les petites entreprises peuvent généralement accéder. Dans le secteur de l'assurance-crédit commerce, ce segment bénéficie également d'un alignement plus étroit avec les exigences de souscription bancaire et la planification de trésorerie. Cette force sur les grands comptes ne supprime pas la pression, car la sévérité des sinistres, la perturbation tarifaire et la concentration sectorielle affectent toujours la conception des portefeuilles et la discipline tarifaire. Les assurés de grande taille souhaitent de plus en plus des solutions en couches combinant capacité primaire, soutien complémentaire et compatibilité avec le financement, plutôt qu'une seule police annuelle aux conditions statiques. Ils attendent également des réponses rapides sur les limites, car la rotation des acheteurs, la relocalisation des fournisseurs et les plans d'entrée sur le marché évoluent plus rapidement que les cycles de souscription traditionnels n'étaient conçus pour le gérer. Le marché de l'assurance-crédit commerce s'appuie donc sur ce groupe non seulement pour l'échelle des primes, mais aussi pour le développement de produits qui se diffuse ensuite vers le marché intermédiaire. Cela maintient les grandes entreprises au cœur de la conception des produits, même si la prochaine vague de croissance du nombre de polices provient des petites entreprises.

Les PME constituent le segment d'entreprises à la croissance la plus rapide, avec un CAGR de 10,90 % jusqu'en 2031, ce qui donne à ce groupe le rôle d'expansion le plus clair sur le marché de l'assurance-crédit commerce. Les retards de paiement restent un problème opérationnel sérieux pour cette clientèle, et le crédit commercial représentait 52 % de toutes les transactions B2B en Europe occidentale en 2026, car le resserrement des prêts bancaires a transféré davantage de pression de financement vers les relations fournisseurs. Cette tendance augmente le coût d'un seul défaut d'acheteur pour les petites entreprises, car les réserves de fonds de roulement sont plus minces et les lignes de financement alternatives sont généralement plus étroites. Les modèles basés sur les API, tels que Talaria de Munich Re, commencent à abaisser les barrières à l'entrée en tarificant par facture plutôt qu'en exigeant un long historique de portefeuille avant que la couverture ne soit disponible. Le segment des PME présente encore des frictions structurelles qui vont au-delà du seul prix. Un libellé plus simple, une intégration plus rapide et des liens de financement intégrés sont importants car de nombreuses petites entreprises n'ont pas de spécialistes en assurance internes ni d'équipes de crédit dédiées. Les cadres de capital tels que Solvabilité II et l'évolution plus large vers des normes de capital d'assurance plus solides façonnent également l'appétit des assureurs pour les portefeuilles PME, car les défauts corrélés dans un secteur peuvent rapidement consommer du capital. Cela fait de la qualité du portefeuille, des données de transaction et de l'efficacité de la distribution des éléments centraux pour déterminer si la croissance des PME peut rester rentable. Le marché de l'assurance-crédit commerce présente une demande claire dans ce segment, mais la conversion dépend de la capacité à vendre et à gérer le produit dans un format plus léger.

Par Application : Les Activités Internationales Restent au Cœur, le Segment National Gagne en Dynamisme

Les activités transfrontalières ont capté 58,70 % des primes mondiales en 2025, ce qui en fait la plus grande base d'application dans la taille du marché de l'assurance-crédit commerce pour cette année. Il s'agissait du cas d'usage principal car les exportateurs font face à des recours juridiques plus lents, à davantage de friction documentaire et à une plus grande incertitude de recouvrement lorsque les acheteurs sont situés dans une autre juridiction. La perturbation tarifaire et les changements de routes commerciales ont renforcé cette demande en 2025 et 2026, notamment lorsque les fournisseurs ont dû entrer rapidement dans de nouveaux corridors ou modifier leur mix clients avec peu d'historique de paiement en place. Au Brésil, les primes axées sur l'export ont augmenté de 45 % pour atteindre 161,6 millions BRL en 2025, montrant comment les entreprises ont réagi lorsque les expositions aux acheteurs sont devenues plus difficiles à évaluer via les canaux commerciaux normaux. Le segment international maintient également un large écart non comblé aux États-Unis, où la pénétration des polices parmi les exportateurs reste bien en dessous des niveaux européens. Cette faible pénétration aux États-Unis est importante car elle indique une opportunité de distribution plutôt qu'un besoin faible. De nombreux exportateurs s'appuient encore sur le contrôle interne du crédit ou la sélection sélective des clients plutôt que sur une protection formelle des créances garantie par une assurance. À mesure que les changements tarifaires, les contrôles des sanctions et la volatilité des corridors persistent, cette approche devient plus difficile à mettre à l'échelle sans un soutien externe plus solide. Le marché de l'assurance-crédit commerce devrait donc continuer à voir une demande transfrontalière de la part des exportateurs établis et des premiers acheteurs de polices. Le cas d'usage de base reste la protection à l'export, mais le besoin opérationnel s'est élargi au soutien au financement, au contrôle de conformité et à l'intégration plus rapide de contreparties inconnues. Cela maintient le segment d'application internationale au centre, même si l'utilisation nationale croît plus rapidement.

La couverture nationale est le segment d'application à la croissance la plus rapide, avec un CAGR de 11,80 % jusqu'en 2031, car le marché de l'assurance-crédit commerce s'intègre plus profondément dans le financement de la chaîne d'approvisionnement interne et les structures d'affacturage. Cette croissance est liée à la façon dont les créances nationales sont désormais financées et surveillées via des systèmes de comptes clients plus numérisés. Le Benelux et les pays nordiques ont montré une pénétration nationale particulièrement forte, car les assureurs ont été intégrés dans les flux de gestion des créances vendus directement aux fonctions de crédit des entreprises. Au Brésil, la trajectoire de réforme de 2026 concernant l'assurance-crédit à l'exportation et l'éligibilité des assureurs indique également un rôle plus large pour la capacité privée dans les canaux de protection des créances adjacents. Cette croissance nationale plus rapide reflète également un changement dans la façon dont les prêteurs et les entreprises envisagent le risque local des acheteurs. Les créances nationales sont plus faciles à documenter que les sinistres à l'export, mais cela ne les rend pas plus sûres lorsque les secteurs sont sous pression sur les marges ou lorsque les cycles de paiement s'allongent. Les banques servant les clients du marché intermédiaire souhaitent de plus en plus une couverture pouvant s'intégrer dans les prêts adossés à des créances nationales, notamment lorsque la concentration des clients est élevée. Ce canal aide les activités nationales à passer d'un cas d'usage secondaire à un flux de primes plus significatif. Le marché de l'assurance-crédit commerce s'élargit donc au-delà de son identité originelle axée sur l'export sans perdre la base export qui définit toujours la plus grande part d'application.

Par Utilisation Finale : L'Alimentation et les Boissons Détiennent la Plus Grande Part, l'Automobile Fait Face à un Cycle de Retarification

L'alimentation et les boissons détenaient 21,30 % des primes mondiales en 2025, ce qui en fait la plus grande base d'utilisation finale sur le marché de l'assurance-crédit commerce. La taille de ce segment provient de volumes de transactions élevés, de marges opérationnelles minces et d'une structure d'acheteurs qui concentre souvent les ventes auprès de grands détaillants, grossistes et groupes de restauration collective. La volatilité des matières premières, les perturbations d'approvisionnement liées au climat et la répercussion des coûts énergétiques ont accru le risque de paiement tout au long de la chaîne de distribution, notamment là où les révisions annuelles du crédit ne peuvent pas suivre le rythme du stress des acheteurs. WTW a noté que l'appétit des assureurs pour les grossistes et les épiciers s'est amélioré après 2022, et plusieurs assureurs proposaient un soutien complémentaire à mesure que l'inflation alimentaire poussait le chiffre d'affaires au-delà des plafonds de polices plus anciens. Ce mélange de ventes à haute fréquence et de marges serrées explique pourquoi l'alimentation et les boissons restent un segment ancre durable au sein du marché de l'assurance-crédit commerce. Le secteur bénéficie également du fait que la couverture peut soutenir la discipline de financement autant qu'elle protège contre l'insolvabilité. Un paiement manqué dans la distribution alimentaire peut rapidement affecter la rotation des stocks, les engagements fournisseurs et les décisions d'achat saisonnières. Les assureurs restent donc pertinents non seulement parce que le secteur est risqué, mais aussi parce que la couverture aide à maintenir le financement des créances utilisable lorsque la qualité des acheteurs devient inégale. La santé, l'informatique et les télécommunications occupent également des positions significatives dans le mix de portefeuille, l'informatique et les télécommunications étant soutenues par l'utilisation croissante des données de comportement de paiement en temps réel dans les transactions B2B pilotées par les plateformes. Ce mix d'utilisations finales plus large donne au marché de l'assurance-crédit commerce une base de primes stable, même lorsqu'un secteur connaît une pression tarifaire abrupte. Il aide également les assureurs à équilibrer les portefeuilles entre les lignes matures à volume élevé et les expositions spécialisées plus sélectives.

L'automobile devrait croître à un taux de croissance annuel composé (CAGR) de 12,80 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché de l'assurance-crédit commerce. Ce rythme reflète à la fois une véritable croissance de la demande et un cycle de retarification, car les mesures tarifaires et la réorganisation des chaînes d'approvisionnement ont accru le stress des acheteurs parmi les fournisseurs de rang 1 et de rang 2. WTW a souligné l'importance de l'assurance-crédit pour les entreprises exposées aux perturbations commerciales liées aux droits de douane, notamment lorsque les assurés avaient besoin d'une protection contre l'évolution des conditions de risque dans les chaînes d'approvisionnement mondiales. Atradius a également placé l'automobile et le transport sous surveillance active du risque de crédit en 2026, soutenant l'idée que l'attention de souscription augmente dans l'ensemble du segment. Cela signifie que la croissance des primes dans l'automobile provient en partie d'un besoin accru et en partie d'une tarification plus prudente des expositions qui avaient précédemment été souscrites dans des conditions plus faciles. D'autres utilisations finales continuent d'élargir la base de demande. Le segment de l'énergie bénéficie des cycles d'infrastructure et de projets dans le Golfe et l'Afrique subsaharienne, où les prêteurs attendent de plus en plus une protection contre les risques avant de financer des transactions liées au commerce. Les métaux et l'exploitation minière, la construction et l'agriculture ajoutent également une demande spécialisée pour des extensions acheteur unique et risque politique dans des corridors plus volatils. Ce ne sont pas toujours les plus grands pools de primes, mais ils sont importants car ils élargissent la conception des produits et soutiennent des placements structurés à plus haute valeur. Le marché de l'assurance-crédit commerce reste donc diversifié par cas d'usage, même si l'alimentation et les boissons et l'automobile attirent la majeure partie de l'attention actuelle.

Par Couverture : Le Chiffre d'Affaires Global Domine, la Couverture Acheteur Unique Progresse sur les Flux de Transactions Structurées

La couverture chiffre d'affaires global a conservé 56,40 % des primes mondiales en 2025, ce qui en fait la principale structure de couverture sur le marché de l'assurance-crédit commerce. Son rôle reste fort car les exportateurs et les distributeurs avec de grands portefeuilles d'acheteurs préfèrent transférer le risque débiteur au niveau du portefeuille plutôt que d'évaluer chaque compte individuellement. Ce format fonctionne particulièrement bien pour les assurés ayant des centaines de relations de crédit actives, une large exposition régionale et des changements fréquents de chiffre d'affaires entre les clients. Il convient également aux entreprises qui utilisent la couverture conjointement avec l'affacturage, le financement sur créances et les contrôles internes du fonds de roulement. Dans le secteur de l'assurance-crédit commerce, les programmes chiffre d'affaires global restent le moyen le plus familier et le plus évolutif d'aligner la souscription, l'administration des polices et le financement dans un seul arrangement. Le produit bénéficie également de l'intégration des habitudes et des processus au sein des départements de trésorerie. Sur des marchés tels que l'Allemagne, la France et les États-Unis, l'assurance-crédit commerce est souvent gérée comme une partie routinière de la gestion des créances plutôt que comme une réponse occasionnelle au stress. Les structures chiffre d'affaires global aident les entreprises à répartir le risque des acheteurs sur un portefeuille plus large, améliorant ainsi l'efficacité de la couverture et réduisant la dépendance à un petit nombre de débiteurs nommés. Elles fournissent également un cadre plus clair pour la gestion régulière des limites lorsque le chiffre d'affaires change simultanément chez de nombreux acheteurs. C'est pourquoi le marché de l'assurance-crédit commerce utilise encore cette structure comme couche de base, même si des produits plus spécialisés gagnent du terrain. La stabilité du segment chiffre d'affaires global reflète donc à la fois l'utilité du produit et une intégration profonde dans les processus d'entreprise.

La couverture acheteur unique est le segment de couverture à la croissance la plus rapide, avec un CAGR de 12,00 % jusqu'en 2031, car le marché de l'assurance-crédit commerce prend en charge davantage de transactions de financement structurées. Les banques et les prêteurs préfèrent les structures à débiteur nommé lorsqu'une ligne de financement est liée à un acheteur spécifique à haute valeur, car la couverture correspond directement à une concentration de créances. Cet alignement est particulièrement utile dans le financement adossé à des créances, les placements complémentaires et le transfert de risque piloté par les banques, où la police doit soutenir une exposition définie plutôt qu'un portefeuille commercial entier. AXA XL a noté en 2025 que la demande complémentaire a augmenté à mesure que la croissance du chiffre d'affaires liée à l'inflation et l'intégration de nouveaux acheteurs poussent les assurés au-delà des plafonds de polices existants. Cela maintient les produits acheteur unique attractifs même pour les entreprises qui maintiennent déjà un programme chiffre d'affaires global plus large en dessous. La croissance de la couverture acheteur unique reflète également la façon dont les canaux de financement façonnent désormais la conception des produits de manière plus directe. Les assurés ne remplacent pas toujours les polices de portefeuille lorsqu'un écart de limite apparaît, et beaucoup ajoutent plutôt une capacité cloisonnée sur un débiteur concentré. Cela crée une structure mixte où le portefeuille principal reste sur des conditions chiffre d'affaires global tandis que les concentrations à haute valeur passent dans des couches séparées. Le marché de l'assurance-crédit commerce développe donc un ensemble de produits plus modulaire, guidé moins par la forme traditionnelle et davantage par la façon dont les prêteurs, les courtiers et les trésoriers d'entreprise souhaitent que le risque soit structuré. C'est l'un des signes les plus clairs que l'architecture de couverture devient plus flexible qu'elle ne l'était dans les cycles de souscription antérieurs.

Analyse Géographique

L'Europe représentait 31,70 % des primes mondiales en 2025, lui conférant la plus grande part régionale du marché de l'assurance-crédit commerce et l'infrastructure d'assureurs la plus développée. La région accueille Allianz Trade, Atradius, Coface et le marché de Lloyd's, qui soutiennent ensemble les activités de portefeuille standard et les placements de crédit structuré plus spécialisés. L'Allemagne est restée le plus grand marché national du continent, les assureurs-crédit couvrant 506 milliards EUR de créances commerciales en 2025, tandis que les défaillances d'entreprises ont atteint 24 064, le nombre le plus élevé depuis 2014. La France, le Royaume-Uni, l'Italie, l'Espagne et le Benelux contribuent également à d'importants volumes de primes, soutenus par des relations de courtage matures et une utilisation bien établie de l'assurance-crédit dans la gestion des créances. L'environnement réglementaire européen reste important à l'échelle mondiale, car les changements dans la facturation électronique, le traitement du capital bancaire et les normes de documentation des sinistres peuvent influencer la rapidité avec laquelle la demande structurée revient.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,50 % jusqu'en 2031, ce qui en fait le moteur d'expansion le plus puissant du marché de l'assurance-crédit commerce. La croissance est concentrée en Chine, en Inde, en Corée du Sud, au Japon et dans les marchés d'Asie du Sud-Est à forte dynamique tels que le Vietnam, l'Indonésie et la Thaïlande. Un facteur de soutien clé est la présence d'agences de crédit à l'exportation établies, notamment Sinosure, ECGC, K-Sure et NEXI, car elles fournissent une base publique autour de laquelle les assureurs privés peuvent co-assurer ou réassurer. Cette structure permet à la capacité de se développer sans obliger les assureurs commerciaux à absorber seuls l'intégralité de la charge en capital. L'histoire régionale ne concerne donc pas seulement la croissance des exportations, mais aussi un cadre institutionnel plus large qui aide la nouvelle demande de polices à se convertir en volume assurable.

L'Amérique du Nord reste dans une phase de pénétration plus précoce, mais son potentiel est significatif au sein du marché de l'assurance-crédit commerce. Les États-Unis se situent encore bien en dessous de l'Europe en termes de pénétration des polices chez les exportateurs, ce qui laisse une marge substantielle de conversion si la distribution et la simplicité des produits s'améliorent. La perturbation tarifaire a poussé davantage de fabricants et de distributeurs du marché intermédiaire à formaliser l'examen du risque client, ce qui aide le produit à passer d'un achat occasionnel à une planification de trésorerie plus routinière. Le Canada et le Mexique bénéficient également de la relocalisation et de l'intégration des chaînes d'approvisionnement de proximité, car des réseaux de production plus proches créent davantage d'expositions sur créances nationales et régionales pouvant être financées ou assurées. Cette trajectoire de rattrapage devrait maintenir l'Amérique du Nord au cœur de l'innovation des canaux à moyen terme.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent le prochain niveau de zones de croissance sur le marché de l'assurance-crédit commerce. Les économies du Golfe menées par l'Arabie Saoudite et les Émirats Arabes Unis élargissent leur utilisation à mesure que les volumes de construction, de pétrole et de gaz et de financement du commerce se développent parallèlement aux programmes de diversification nationale. Atradius a renforcé cette direction en avril 2026 en établissant un hub réglementé au Centre Financier International de Dubaï pour servir le Golfe, le Moyen-Orient élargi et l'Afrique de manière plus directe[4][4] DIFC.COM Atradius étend sa présence au Moyen-Orient avec un nouveau hub au DIFC | DIFC. En Afrique, la Zone de Libre-Échange Continentale Africaine contribue à créer des flux commerciaux intra-régionaux plus structurés, tandis que l'Atlas des Risques Pays 2026 d'Allianz Trade a indiqué une amélioration des conditions dans certaines parties de l'Amérique du Sud susceptibles d'attirer une capacité de souscription supplémentaire.

Paysage Concurrentiel

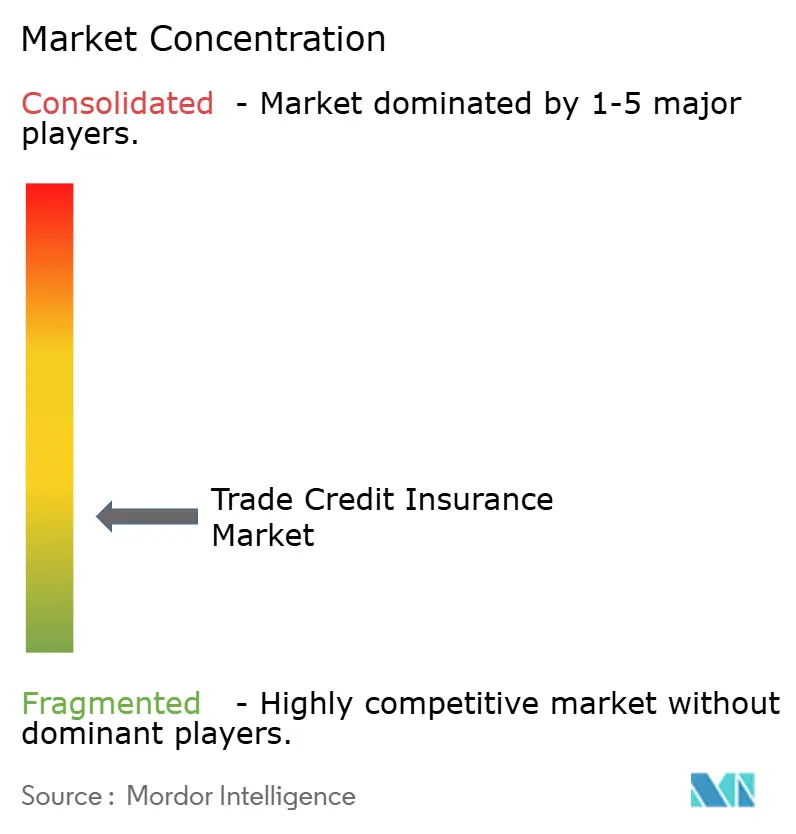

Le marché de l'assurance-crédit commerce reste modérément fragmenté. Allianz Trade, Atradius et Coface comptent parmi les acteurs clés, s'appuyant sur de larges réseaux de distribution, de vastes bases de données d'acheteurs, des relations bancaires de longue date et la capacité à syndiquer la capacité sur de grands comptes multinationaux. Les plus grands assureurs bénéficient également d'un avantage dans les activités structurées, car les prêteurs préfèrent des contreparties bien notées capables de répondre rapidement aux grands placements sur un seul nom ou en portefeuille. Dans le même temps, le marché n'est pas fermé, car les syndicats spécialisés de Lloyd's, les agences régionales de crédit à l'exportation et les plateformes soutenues par des fintechs élargissent les modes de distribution de la protection. Cela laisse le marché de l'assurance-crédit commerce fragmenté en termes de propriété des primes de base, mais plus ouvert en termes de livraison de produits et de création de capacités de niche.

La concurrence est désormais façonnée autant par le modèle opérationnel que par l'appétit de souscription. Atradius a lancé sa plateforme de tarification unifiée Arcade dans le Connecticut en 2026 pour remplacer l'infrastructure héritée et standardiser les devis en combinant les données de risque de crédit client et internes. Allianz Trade s'est concentré sur les flux de travail numériques via Allianz Trade pay, puis a étendu cette logique au financement des créances en Amérique du Nord via son partenariat avec Klear en avril 2026. Ces mouvements montrent que le marché de l'assurance-crédit commerce récompense les assureurs capables de combiner une capacité de bilan avec un traitement rapide des données, une intégration numérique et une compatibilité avec le financement. Les assureurs qui ne peuvent pas moderniser ces couches risquent de perdre l'accès aux canaux à la croissance la plus rapide, même si leurs capacités de souscription de base restent solides.

Un autre changement important est la consolidation via des plateformes de transfert de risque adjacentes. Swiss Re Corporate Solutions a accepté en février 2026 d'acquérir l'activité mondiale de crédit commercial et de cautionnement de QBE Insurance Group, montrant comment les réassureurs se rapprochent des flux de primes primaires et de l'accès direct aux clients. Cette logique est importante car la propriété des données de souscription, des relations clients et de l'origination des polices devient de plus en plus précieuse à mesure que la finance intégrée se développe. Le marché de l'assurance-crédit commerce reste également exposé à la concentration de la réassurance, car la capacité des traités est détenue par un groupe limité de fournisseurs et peut se resserrer rapidement après des pertes systémiques. Cela signifie que l'intensité concurrentielle peut augmenter en amont, même si la discipline de capacité en arrière-plan contraint toujours la portée de la croissance primaire.

Les entrants plus petits continuent d'avoir de l'importance même s'ils ne défient pas encore le premier rang sur les primes agrégées. Leur pression est la plus forte sur le marché intermédiaire, où une intégration plus rapide, des primes minimales plus basses et l'intégration par API peuvent être plus décisives que l'échelle de la marque. Cela est important pour l'accès des PME, les applications nationales et les nouvelles géographies où les acheteurs d'entreprise sont encore en train de former leurs habitudes d'achat. Le marché de l'assurance-crédit commerce devrait donc rester dominé par les grandes entreprises en termes de part de primes, tout en devenant plus large et plus diversifié dans sa structure de distribution.

Leaders du Secteur de l'Assurance-Crédit Commerce

Allianz Trade

Atradius N.V.

Coface SA

American International Group, Inc.

Zurich Insurance Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Allianz Trade et Klear (une plateforme d'intelligence en capital pour les entreprises à forte croissance) ont annoncé un partenariat de financement sur créances garanti par une assurance en Amérique du Nord. Le programme fournit une assurance-crédit complète sur les créances d'acheteurs non investment grade, permettant à Klear d'étendre le capital sur un univers de factures plus large. Il s'agit de l'un des premiers programmes de créances sécurisées par assurance-crédit commerce spécialement conçus pour les entreprises en phase de croissance en Amérique du Nord.

- Avril 2026 : Atradius a établi des opérations au Centre Financier International de Dubaï (DIFC), réglementé par l'Autorité des Services Financiers de Dubaï (DFSA), marquant une expansion formelle dans la région MENA. Le hub renforce la capacité d'Atradius à fournir des solutions d'assurance-crédit et de recouvrement de créances dans le Golfe, le Moyen-Orient élargi et l'Afrique.

- Février 2026 : Swiss Re Corporate Solutions a accepté d'acquérir l'activité mondiale de crédit commercial et de cautionnement de QBE Insurance Group, sous réserve des approbations réglementaires. La transaction renforce les capacités primaires de crédit et de cautionnement de Swiss Re Corporate Solutions, marquant un mouvement stratégique d'un réassureur de premier plan pour capter les revenus de primes en amont et élargir sa suite de gestion des risques pour les clients d'entreprise.

- Janvier 2026 : Coface a conclu un partenariat avec LSEG Risk Intelligence pour améliorer les capacités de conformité des entreprises et de contrôle des acheteurs. La collaboration intègre les données de criminalité financière et de risque de contrepartie de LSEG dans les flux d'émission de limites de crédit de Coface, créant une couche de décision combinée conformité-assurance pour les clients multinationaux.

Portée du Rapport sur le Marché Mondial de l'Assurance-Crédit Commerce

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Couverture Acheteur Unique |

| Couverture Chiffre d'Affaires Global |

| International |

| National |

| Alimentation et Boissons |

| Automobile |

| Informatique et Télécommunications |

| Santé |

| Énergie |

| Autres Utilisations Finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Couverture | Couverture Acheteur Unique | |

| Couverture Chiffre d'Affaires Global | ||

| Par Application | International | |

| National | ||

| Par Utilisation Finale | Alimentation et Boissons | |

| Automobile | ||

| Informatique et Télécommunications | ||

| Santé | ||

| Énergie | ||

| Autres Utilisations Finales | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille attendue de l'assurance-crédit commerce d'ici 2031 ?

Le marché de l'assurance-crédit commerce devrait atteindre 30,94 milliards USD d'ici 2031, en hausse par rapport à 19,87 milliards USD en 2026, à un CAGR de 9,26 %.

Quelle région est en tête des primes mondiales en 2025 ?

L'Europe est en tête avec 31,70 % des primes mondiales en 2025, soutenue par des réseaux d'assureurs matures et une forte utilisation de l'assurance-crédit dans la gestion des créances liées aux banques.

Quel groupe de clients connaît la croissance la plus rapide ?

Les PME constituent le segment d'entreprises à la croissance la plus rapide, avec un CAGR prévu de 10,90 % jusqu'en 2031, principalement porté par la distribution intégrée et basée sur les plateformes.

Pourquoi la demande augmente-t-elle chez les exportateurs ?

La demande augmente car le risque d'insolvabilité reste élevé, les routes commerciales évoluent et les entreprises ont besoin d'une protection des créances pouvant également soutenir le financement et le contrôle des acheteurs.

Quelle structure de couverture domine encore les primes ?

La couverture chiffre d'affaires global reste la plus grande structure avec 56,40 % des primes en 2025, car elle convient aux portefeuilles d'acheteurs diversifiés et aux processus de trésorerie établis.

Quel segment d'utilisation finale affiche la croissance la plus rapide ?

L'automobile devrait se développer à un CAGR de 12,80 % jusqu'en 2031, reflétant à la fois une demande plus forte et une tarification plus prudente à mesure que les pressions tarifaires et sur les chaînes d'approvisionnement accroissent le stress des acheteurs.

Dernière mise à jour de la page le: