Taille et part de marché du courtage en assurance aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

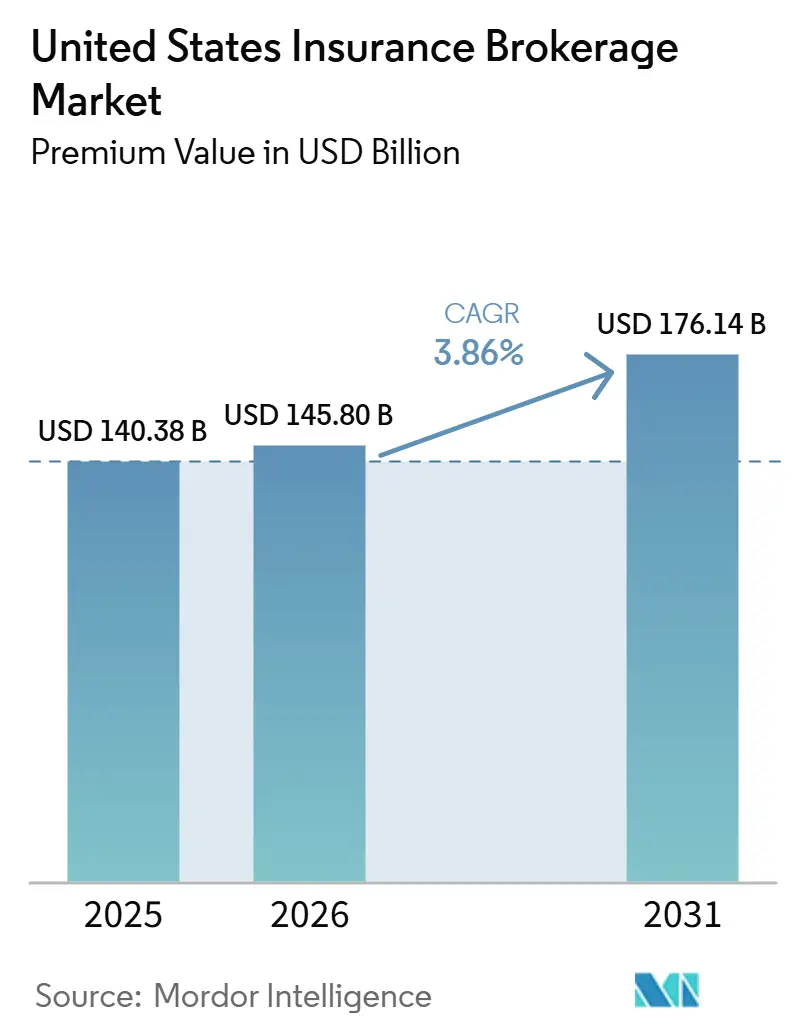

| Taille du marché de l'année de base (2025) | 140.38 Milliards de dollars |

| Taille du Marché (2026) | 145.80 Milliards de dollars |

| Taille du Marché (2031) | 176.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage en assurance aux États-Unis par Mordor Intelligence

La taille du Marché du Courtage en Assurance aux États-Unis, en termes de valeur de primes, devrait s'étendre de 140,38 milliards USD en 2025 et 145,80 milliards USD en 2026 à 176,14 milliards USD d'ici 2031, enregistrant un CAGR de 3,86 % entre 2026 et 2031.

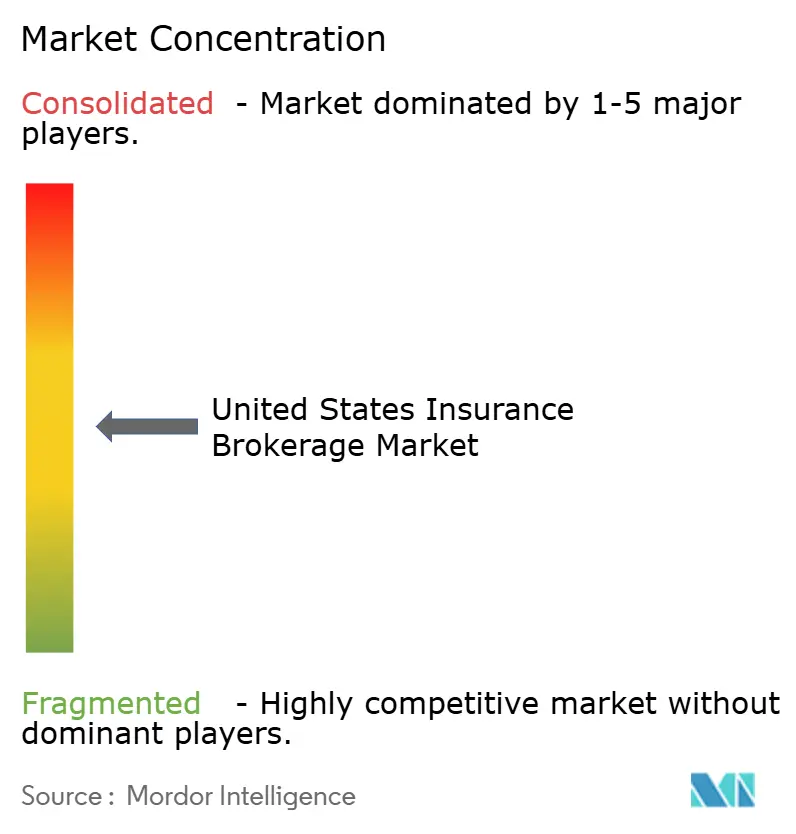

Une expansion soutenue reflète une demande persistante de conseils en transfert de risques, même à mesure que la technologie, la réglementation et les préférences des clients évoluent. Les outils de tarification fondés sur les données, les expositions aux risques cybernétiques et le durcissement des taux en assurance catastrophe immobilière contribuent chacun à augmenter les revenus de commissions pour les courtiers capables de mobiliser des talents spécialisés et des capacités analytiques. Simultanément, les règles de divulgation fiduciaire et les modèles d'assurance intégrée imposent une réingénierie des marges qui récompense l'échelle et les portefeuilles de produits diversifiés. La concurrence s'intensifie alors que les cinq premiers acteurs contrôlent déjà 52 % des revenus, mais le secteur demeure suffisamment fragmenté pour soutenir de nouveaux regroupements. Les plateformes intégrées, les couvertures de risques climatiques et les revenus de honoraires à orientation conseil créent des opportunités à long terme qui compensent les pressions à court terme exercées par les assureurs en vente directe aux consommateurs et la hausse des coûts des producteurs.

Principaux enseignements du rapport

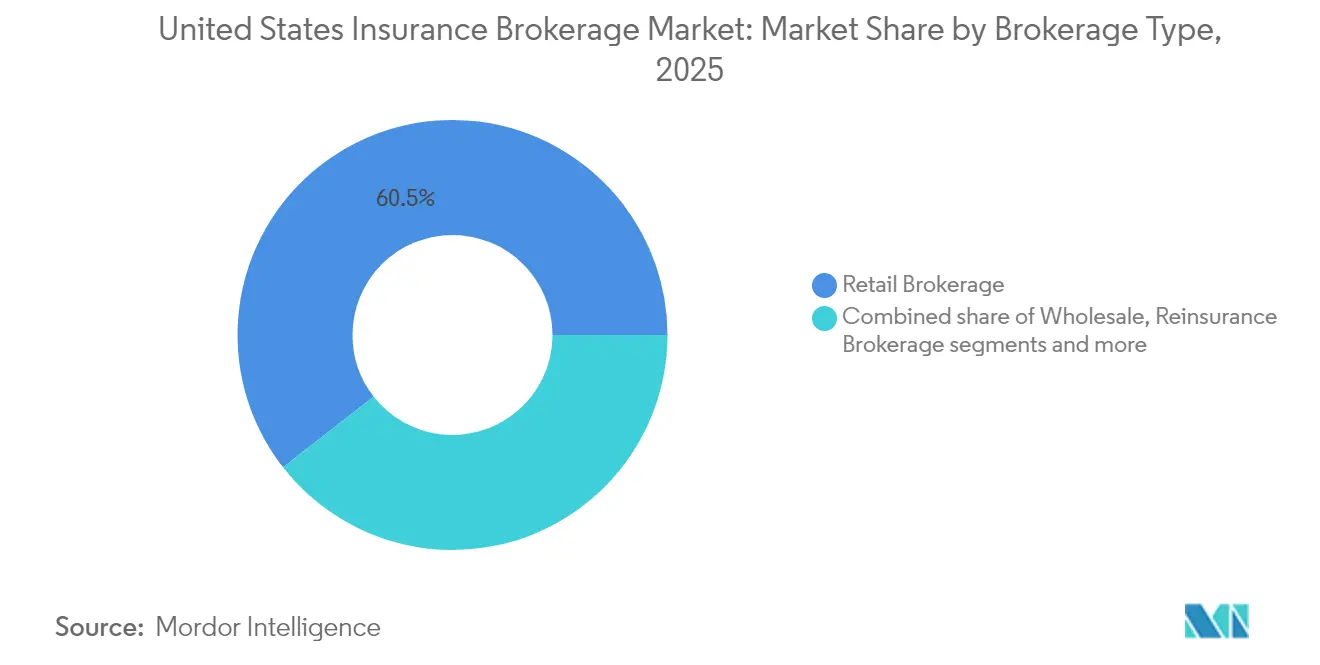

- Par type de courtage, le courtage au détail a dominé avec 60,55 % de la part de marché du courtage en assurance aux États-Unis en 2025, tandis que le courtage en réassurance devrait enregistrer le TCAC le plus rapide de 5,02 % jusqu'en 2031.

- Par type de client, les petites et moyennes entreprises ont représenté 42,35 % de la taille du marché du courtage en assurance aux États-Unis en 2025, tandis que les clients particuliers devraient se développer à un TCAC de 6,7 % jusqu'en 2031.

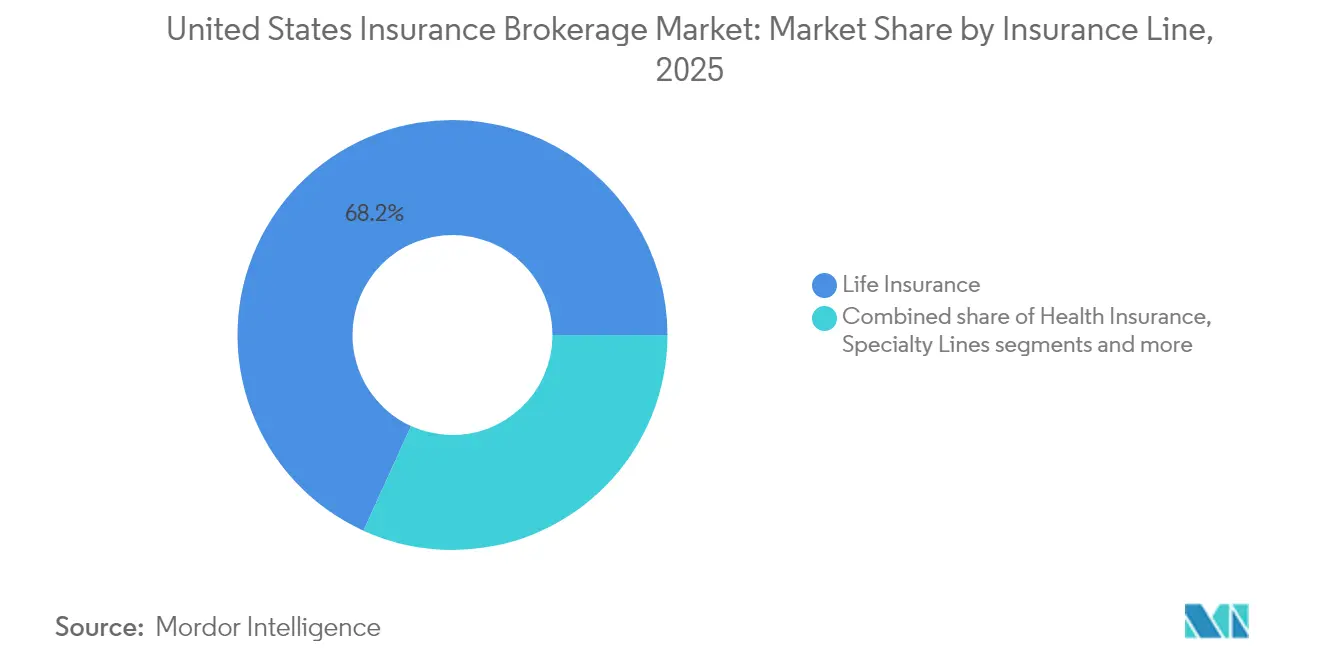

- Par ligne d'assurance, l'assurance vie a capturé une part de 68,20 % de la taille du marché du courtage en assurance aux États-Unis en 2025, et les lignes de spécialité progressent à un TCAC de 5,75 % jusqu'en 2031.

- Par canal de distribution, la vente traditionnelle en face-à-face a représenté 56,05 % de la taille du marché du courtage en assurance aux États-Unis en 2025 ; les plateformes numériques et en ligne affichent le TCAC attendu le plus élevé de 6,95 % jusqu'en 2031.

- Par géographie, le Sud représentait une part de 33,10 % de la taille du marché du courtage en assurance aux États-Unis en 2025, tandis que l'Ouest devrait connaître la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage en assurance aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modèles de tarification et de sélection des risques fondés sur les données | 0.8% | Mondial, avec une adoption précoce dans les centres financiers du Nord-Est | Moyen terme (2 à 4 ans) |

| Augmentation de la fréquence des cyberattaques stimulant la demande de couvertures spécialisées | 1.2% | National, concentré dans les pôles technologiques (Ouest, Nord-Est) | Court terme (≤ 2 ans) |

| Durcissement des taux en assurance de biens et responsabilité civile soutenant les commissions de courtage | 0.9% | National, le plus fort dans les régions du Sud et de l'Ouest exposées aux catastrophes | Moyen terme (2 à 4 ans) |

| Vents réglementaires favorables à la transparence fiduciaire | 0.6% | National, avec des variations au niveau des États | Long terme (≥ 4 ans) |

| Partenariats d'assurance intégrée avec les technologies financières et le commerce électronique | 1.1% | National, dirigé par les centres d'innovation de la côte Ouest | Court terme (≤ 2 ans) |

| Demande croissante de couvertures paramétriques et de risques climatiques | 0.7% | Focus régional sur le Sud (ouragans) et l'Ouest (incendies de forêt) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les modèles de tarification et de sélection des risques fondés sur les données transforment la souscription

Les outils d'analytique prédictive et d'intelligence artificielle permettent désormais aux cabinets de courtage de segmenter les données historiques de sinistres, les ensembles de données externes et les informations sur l'appétit des assureurs en recommandations de tarification précises qui réduisent les ratios de sinistres de 15 à 20 % pour les entreprises leaders[1]Marsh McLennan, "L'intelligence artificielle dans l'assurance et la gestion des risques," marshmclennan.com. Les courtiers qui contrôlent des actifs de données propriétaires intègrent ces informations directement dans les négociations, transformant des échanges autrefois centrés sur les relations en conversations fondées sur des preuves avec les souscripteurs. En conséquence, les agences de taille moyenne s'abonnent de plus en plus à des fournisseurs tiers d'analytique pour rester compétitives, tandis que les plus grandes maisons élargissent leurs équipes internes de science des données. Les régulateurs d'assurance des États, via les règles modèles de la NAIC, exigent la transparence sur l'équité et la gouvernance algorithmiques, ajoutant des couches de conformité que les petites agences doivent budgétiser[2]Association nationale des commissaires aux assurances, "Principes d'intelligence artificielle," naic.org. Le marché du courtage en assurance aux États-Unis récompense donc les investissements dans une intelligence artificielle explicable qui équilibre la puissance prédictive et la confiance des régulateurs. Les assureurs bénéficient également de soumissions plus riches, créant une boucle de rétroaction positive qui renforce la valeur des courtiers axés sur les données.

La recrudescence des cyberattaques stimule l'expansion des couvertures spécialisées

Les événements de type rançongiciel signalés au FBI ont augmenté de 41 % en glissement annuel en 2024, avec des paiements d'extorsion médians atteignant 2,73 millions USD, entraînant une forte hausse de la demande en matière de responsabilité cybernétique[3]Centre de plaintes pour la criminalité sur Internet du FBI, "Rapport sur la criminalité sur Internet 2024," ic3.gov. Le marché du courtage en assurance aux États-Unis canalise cette urgence en un TCAC de 5,92 % pour les lignes de spécialité, dépassant largement les taux de croissance des lignes traditionnelles d'assurance de biens et responsabilité civile. Les cabinets de courtage établissent des pratiques cybernétiques dédiées, dotées d'analystes judiciaires et de vétérans de la réponse aux incidents, capables de calibrer les structures de limites, les niveaux de rétention et les exclusions liées aux actes de guerre. La complexité technique plus élevée signifie que les clients valorisent le conseil, ce qui permet aux courtiers de commander des taux de commission supérieurs de 25 à 30 % par rapport aux placements commerciaux standard. Les variantes de rançongiciels en évolution rapide raccourcissent également les cycles de police, donnant aux courtiers des points de contact plus fréquents qui se traduisent par des relations de conseil fidélisées. À mesure que les réglementations fédérales sur la vie privée se resserrent, les entreprises de taille intermédiaire cherchent de plus en plus à obtenir de l'aide pour naviguer dans les règles de notification des violations, renforçant davantage la pertinence des courtiers. La différenciation concurrentielle dépend de l'accès à des données propriétaires sur les incidents et des partenariats avec des fournisseurs de cybersécurité, renforçant les avantages du premier entrant.

Le durcissement des taux en assurance de biens et responsabilité civile soutient la croissance des commissions

Au troisième trimestre 2024, les taux des biens commerciaux ont augmenté en moyenne de 8,2 %, marquant la quatorzième hausse trimestrielle consécutive, tandis que la responsabilité civile générale a augmenté de 5,1 %[4]Conseil des agents et courtiers d'assurance, "Enquête sur le marché commercial des biens et de la responsabilité civile T3 2024," ciab.com. Des États exposés aux catastrophes tels que la Floride ont enregistré des hausses de biens commerciaux comprises entre 25 % et 35 %, reflétant la rareté de la réassurance et la volatilité liée au climat. Chaque hausse augmente directement les dollars de commissions pour les courtiers qui négocient une rémunération en pourcentage de la prime, même si le nombre de comptes reste stable. Les clients confrontés à un choc tarifaire magasinent de plus en plus sur le marché du courtage en assurance aux États-Unis, récompensant les intermédiaires capables d'accéder aux lignes excédentaires ou aux assureurs non admis. La modélisation sophistiquée des catastrophes est devenue une condition de base ; les entreprises dépourvues d'analytique des risques à haute résolution risquent d'être exclues des placements complexes. La tendance sous-tend également la demande de couvertures paramétriques qui paient sur des déclencheurs d'événements, comprimant les délais d'ajustement des sinistres et améliorant la liquidité des clients. La croissance des revenus tirée par les taux peut toutefois masquer des risques de rétention, poussant les courtiers à équilibrer les avantages tactiques de commissions avec une gestion stratégique des relations clients.

Les règles de transparence fiduciaire remodèlent les modèles de rémunération

La règle fiduciaire du Département du travail de décembre 2024 impose la divulgation granulaire de la rémunération des courtiers et des conflits d'intérêts dans les conseils relatifs aux plans de retraite, accélérant une migration vers des structures à honoraires. Les grandes entreprises signalent déjà que 20 à 25 % de leurs revenus liés aux avantages sociaux des employés proviennent d'honoraires de conseil plutôt que de commissions d'assureurs, un chiffre qui devrait augmenter à mesure que les régulateurs des États étendent les normes fiduciaires au-delà des pensions. Le marché du courtage en assurance aux États-Unis déplace par conséquent l'accent de la distribution de produits vers un conseil orienté vers les résultats, favorisant les entreprises dotées de compétences actuarielles, juridiques et en conseil en ressources humaines. La transparence des honoraires exerce également une pression sur les petites agences qui manquent de flux de revenus diversifiés, entraînant des fusions qui ajoutent une expertise complémentaire. Les clients se félicitent de la tarification simplifiée qui aligne les incitations, mais les courtiers doivent investir dans des technologies de conformité pour suivre la rémunération à plusieurs niveaux entre les assureurs. Les premiers adoptants exploitent les modèles transparents comme argument de vente, citant l'indépendance dans la sélection des assureurs comme preuve d'alignement fiduciaire. L'impact à long terme de la règle s'entremêle donc avec une convergence plus large vers les services professionnels au sein du courtage.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de talents et hausse des coûts de rémunération des producteurs | -1.1% | National, le plus aigu dans les marchés à coût élevé du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Pression sur les marges exercée par les assureurs numériques en vente directe aux consommateurs | -0.8% | National, impact le plus fort sur les lignes personnelles et les petits commerces | Moyen terme (2 à 4 ans) |

| Consolidation accrue des assureurs réduisant les panneaux de courtage | -0.6% | National, avec des variations régionales dans les marchés de spécialité | Long terme (≥ 4 ans) |

| Risque croissant de contentieux en erreurs et omissions lié aux défaillances de conseil | -0.4% | National, avec une exposition plus élevée dans les marchés commerciaux complexes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents entraîne une inflation des rémunérations dans toutes les catégories de producteurs

Environ 400 000 professionnels de l'assurance sont prévus pour prendre leur retraite d'ici 2026, tandis que les viviers de nouvelles recrues sont inférieurs de 25 % à la demande de remplacement. La concurrence s'intensifiant pour les talents sous licence, les producteurs en lignes commerciales dans les métropoles côtières exigent désormais des augmentations de salaire annuelles de 8 à 12 % plus des primes à la signature pouvant dépasser 100 000 USD. Le marché du courtage en assurance aux États-Unis répercute une partie de ces coûts supplémentaires sur les clients sous forme de frais de service plus élevés, mais la compression des marges persiste, en particulier pour les petites agences. Les charges salariales élevées détournent également des capitaux des mises à niveau technologiques, créant un cercle vicieux où les courtiers aux ressources limitées risquent de prendre encore plus de retard sur les leaders numériques. Les mandats de formation continue imposés par les États ajoutent du temps et des dépenses qui favorisent les organisations disposant d'académies de formation internes. La pénurie de talents est la plus aiguë dans les disciplines cybernétique, avantages sociaux des employés et modélisation des catastrophes, où les courtiers ont besoin d'une maîtrise technique approfondie pour conseiller les clients de manière crédible. Les tentatives de débauchage intensifiées entre grandes entreprises entraînent une augmentation des contentieux liés aux clauses de non-concurrence, gonflant les budgets juridiques.

Les plateformes numériques en vente directe aux consommateurs compriment les marges des courtiers traditionnels

Les assureurs en ligne ont capturé 23 % des nouvelles primes en lignes personnelles en 2024, en hausse de 340 points de base par rapport à 2019. Leur souscription algorithmique et leurs dépenses publicitaires agressives soustraient les produits automobiles et habitation banalisés des circuits d'agents traditionnels, siphonnant les économies d'échelle. Progressive et GEICO versent des commissions de courtage inférieures de 200 à 300 points de base aux programmes traditionnels, forçant les agences soit à accepter des taux de commission plus faibles, soit à se réorienter vers des produits à forte valeur ajoutée en termes de conseil. Le marché du courtage en assurance aux États-Unis stratifie ainsi les entreprises : celles axées sur les petits commerces et les lignes personnelles s'efforcent d'intégrer des moteurs de devis numériques et des portails en libre-service, tandis que les courtiers centrés sur les grandes entreprises redoublent d'efforts sur les risques complexes à l'abri de la banalisation. L'appétit des assureurs à investir dans la vente directe réduit également les créneaux disponibles sur les panneaux de courtage, réduisant l'étendue des produits. Sans conseil différencié, les courtiers risquent d'être relégués au rang d'intermédiaires transactionnels. Pour survivre, les acteurs de taille intermédiaire adoptent des modèles hybrides combinant la commodité numérique avec un soutien humain et la défense des sinistres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de courtage : dominance par l'échelle et accélération de la spécialité

Les maisons de courtage au détail ont capturé 60,55 % de la part de marché du courtage en assurance aux États-Unis en 2025 en servant de vastes comptes de consommateurs et de marchés intermédiaires, mais les spécialistes en réassurance devraient enregistrer un TCAC de 5,02 % jusqu'en 2031, la demande en matière d'exposition aux catastrophes entraînant un volume de renégociation de traités. Les leaders du courtage au détail intègrent l'analytique, le libre-service numérique et le conseil groupé pour défendre les marges dans une arène en voie de banalisation. Simultanément, les intermédiaires en gros canalisent les placements en lignes excédentaires pour les risques que les assureurs standard refusent, soutenant une croissance régulière malgré des cycles économiques plus serrés. La niche de la réassurance tire parti de la demande de capitaux alternatifs, de titres liés à l'assurance et de couches de rétrocession paramétriques qui répondent à la volatilité climatique. Le courtage en bancassurance, bien que le plus petit, bénéficie de la déréglementation qui permet aux banques de vendre des solutions d'assurance de biens et de responsabilité civile et d'assurance vie dans le cadre de la gestion de patrimoine. La taille du marché du courtage en assurance aux États-Unis pour la réassurance devrait s'élargir à mesure que les cédantes font face à des courbes de fréquence-gravité croissantes et recherchent une sophistication en modélisation non disponible en interne. Les courtiers complètent les placements par des conseils sur les structures de rétention, le soulagement du capital et la diversification du portefeuille.

Le tableau concurrentiel favorise les entreprises qui associent l'accès traditionnel au marché à la modélisation prédictive et à l'expertise en structuration multi-capital. Les courtiers mondiaux déploient des modèles de catastrophes propriétaires et des fonds satellites pour absorber les expositions en zones de pointe, offrant aux assureurs des voies de soulagement du capital auparavant limitées aux géants de la réassurance. Les spécialistes plus petits se taillent des niches dans les placements facultatifs, ciblant les risques industriels à marge élevée. Les courtiers au détail, quant à eux, pilotent des interfaces de programmation d'applications d'assurance intégrée pour stopper l'érosion des parts provenant des canaux directs. Chaque sous-segment rivalise pour les talents, mais les ensembles de compétences divergents, gestion des comptes au détail par rapport à la modélisation quantitative des catastrophes, limitent l'efficacité du recrutement croisé. La surveillance réglementaire se resserre autour de la collatéralisation de la réassurance, obligeant les courtiers à vérifier rigoureusement les contreparties. Le succès du segment dépend en définitive de l'équilibre entre la rapidité de placement et la profondeur de la justification analytique qui satisfait à la fois les clients et les agences de notation.

Par type de client : adoption numérique chez les particuliers et résilience des PME

Les petites et moyennes entreprises ont représenté 42,35 % des revenus du marché du courtage en assurance aux États-Unis en 2025, reflétant un dynamisme entrepreneurial post-pandémique, tandis que les clients particuliers se développeront le plus rapidement avec un TCAC de 6,7 % jusqu'en 2031. L'accumulation de patrimoine par les millennials, amplifiée par les canaux de conseil numérique, ouvre un appétit pour les couvertures vie, invalidité et cyber-identité autrefois réservées aux segments à haute valeur nette. Les courtiers déploient l'intégration automatisée des clients, la souscription par arbres de décision et des tableaux de bord de comparaison de polices pour servir ces acheteurs sensibles aux coûts mais férus de technologie de manière rentable. Les grandes entreprises maintiennent des dépenses de primes disproportionnées, mais les gestionnaires de risques internes et les véhicules captifs freinent la croissance organique du courtage, poussant les courtiers vers des modèles de contrats de service centrés sur l'analytique. Les entités du secteur public continuent à nécessiter des programmes d'assurance complexes pour les infrastructures critiques, le risque cybernétique et la résilience climatique, bien que les cycles budgétaires puissent être prolongés. Dans toutes les catégories de clients, la transparence fiduciaire et le reporting ESG élèvent le rôle des courtiers de la procurement transactionnelle au conseil stratégique. Le marché du courtage en assurance aux États-Unis répond en segmentant les équipes de service : unités numériques pour les clients aisés de masse, bureaux hybrides pour les PME et équipes de conseil pour les grandes entreprises.

La segmentation comportementale dépasse la classification traditionnelle par tranche de taille. Pour les particuliers, les déclencheurs d'événements de vie tels que l'achat d'une maison ou la naissance d'un enfant se synchronisent avec des offres intégrées, créant des fenêtres de micro-décision pour les courtiers. Les propriétaires de PME gravitent vers des polices multilignes groupées qui simplifient l'administration ; les courtiers regroupent les assurances de biens et responsabilité civile, les avantages sociaux des employés et le risque cybernétique dans des tableaux de bord unifiés. Les grandes entreprises exigent des rapports de référence par rapport aux groupes de pairs, alimentant la demande d'entrepôts de données et de superpositions analytiques qui suivent la fréquence et la gravité des sinistres. Les pools de risques du secteur public encouragent les courtiers à coordonner des cadres d'entraide et des déclencheurs paramétriques liés aux budgets municipaux. La vente croisée reste le moteur des revenus : un courtier qui sécurise la police de responsabilité civile générale d'une PME remporte souvent par la suite les placements en avantages sociaux et en assurance vie des personnes clés. Au sein du marché du courtage en assurance aux États-Unis, la maîtrise de la segmentation génère une valeur supérieure sur la durée de vie du client et amortit l'érosion des marges ailleurs.

Par ligne d'assurance : dominance de la vie et dynamisme de la spécialité

L'assurance vie a contribué à hauteur de 68,20 % de la taille du marché du courtage en assurance aux États-Unis en 2025, les programmes de planification successorale et d'avantages sociaux des employés continuant à dépendre fortement du conseil des agents. Pourtant, les lignes de spécialité couvrant la responsabilité cybernétique, l'assurance animaux de compagnie, les produits climatiques paramétriques et le transport maritime mènent le peloton avec un TCAC de 5,75 % jusqu'en 2031. Les courtiers réussissent ici en combinant la connaissance technique de la souscription avec des informations sur les risques spécifiques au secteur, telles que la réponse aux incidents cybernétiques ou la modélisation météorologique agricole. L'assurance de biens et responsabilité civile maintient un volume sain grâce au durcissement des taux, bien que la hausse des franchises incite certains assurés à s'auto-assurer pour les sinistres de moindre importance. Le courtage en assurance santé est confronté à une compression des marges due aux plateformes d'inscription directe et à l'intégration verticale des assureurs, mais remporte des contrats de conseil sur la conception des régimes, la gestion des avantages pharmaceutiques et la conformité. La croissance de la spécialité bénéficie également des assureurs des marchés excédentaires et non admis qui acceptent des libellés sur mesure, donnant aux courtiers la possibilité d'innover avec des déclencheurs paramétriques et des constructions basées sur l'utilisation. La part de marché du courtage en assurance aux États-Unis dans l'assurance de spécialité s'élargit donc malgré sa base plus petite.

Les regards réglementaires s'aiguisent à mesure que de nouvelles couvertures prolifèrent. Les groupes de travail de la NAIC examinent la surveillance de la solvabilité pour les pools de risques cybernétiques, et les départements des États scrutent le libellé des polices paramétriques pour assurer la clarté pour les consommateurs. Les courtiers investissent dans les talents actuariels et les partenariats avec des données tierces, les fichiers de fréquence des rançongiciels, les simulations de propagation des incendies de forêt et les historiques de santé des animaux de compagnie pour justifier les structures de tarification et de limites. Les appétits des assureurs fluctuent rapidement ; lorsque la capacité se resserre, les courtiers doivent solliciter les syndicats du Lloyd's ou les véhicules des marchés de capitaux. La collaboration interdisciplinaire augmente : les courtiers spécialisés s'associent à des jeunes pousses technologiques pour intégrer des données de capteurs, permettant des ajustements de primes dynamiques. Parallèlement, la distribution de l'assurance vie se tourne vers des modèles de souscription accélérée qui utilisent des dossiers médicaux électroniques et des bases de données de véhicules à moteur pour des décisions instantanées, comprimant les intermédiaires traditionnels en examens médicaux. Dans l'ensemble, l'évolution de la composition des lignes récompense les courtiers agiles capables de rééquilibrer les portefeuilles sans sacrifier la profondeur de service.

Par canal de distribution : gains numériques et persistance du modèle hybride

Les agents traditionnels ont conservé 56,05 % du placement des primes en 2025, soulignant l'attrait durable du conseil en face-à-face pour les risques commerciaux complexes et les comptes à haute valeur nette. Les canaux numériques et en ligne, cependant, progresseront à un TCAC de 6,95 % jusqu'en 2031, les flux de travail de soumission de devis et de souscription se simplifiant à moins de 10 minutes pour de nombreuses polices en lignes personnelles et micro-commerciales. Les robots conversationnels, les boucles de signature électronique et les intégrations par interface de programmation d'applications intégrée réduisent les frictions de souscription, permettant aux courtiers d'allouer le capital humain à des tâches de conseil nuancées. Les partenariats d'affinité, associations professionnelles, réseaux d'anciens élèves et groupes d'employeurs génèrent un flux de primes fidélisé, équilibrant la confiance construite en dehors de l'assurance. Les canaux de bancassurance exploitent les données de relation client dans les systèmes bancaires centraux, générant des efficacités de vente croisée et des informations sur les risques qui enrichissent la souscription. Le marché du courtage en assurance aux États-Unis évolue ainsi vers un service hybride : collecte numérique, triage algorithmique et escalade vers des experts lorsque la complexité augmente.

Les changements de canaux remodèlent également les structures de coûts. Le libre-service numérique réduit les dépenses d'acquisition mais exige des investissements continus dans la conception de l'expérience utilisateur, la cybersécurité et les modules de conformité réglementaire. Les courtiers de premier rang privilégient des plateformes en nuage évolutives, tandis que les petites agences s'appuient sur des portails fournisseurs en marque blanche. Les régulateurs imposent la parité en matière de divulgation quel que soit le support, de sorte que les canaux numériques doivent intégrer des documents au point de vente et des cases de consentement du consommateur bien visibles. La défense des sinistres continue de graviter vers l'expertise humaine ; les courtiers qui emploient des experts en sinistres par vidéoconférence et des outils d'estimation des dommages assistés par intelligence artificielle maintiennent des scores NPS qui préservent les taux de renouvellement. Les données générées par les clics, les refus et les avenants sont réinjectées dans les modèles de tarification, renforçant le cycle de rétroaction numérique. En conséquence, la matrice de distribution du marché du courtage en assurance aux États-Unis devient un différenciateur stratégique plutôt qu'un circuit banalisé.

Analyse géographique

Le Sud représentait 33,10 % de la taille du marché du courtage en assurance aux États-Unis en 2025, soutenu par la migration de la population, la diversification du secteur énergétique et la construction commerciale dans la Ceinture du Soleil. Pourtant, l'Ouest affiche le TCAC le plus élevé de 6,25 % jusqu'en 2031, alimenté par l'expansion du secteur technologique, les afflux de capital-risque et la croissance des ménages à haute valeur nette. Les expositions aux incendies de forêt, aux tremblements de terre et à la sécheresse compliquent la souscription, incitant les courtiers à développer des services de conseil nuancés en matière d'atténuation des catastrophes. Le Nord-Est conserve des dépenses denses en assurance des entreprises ancrées par les sièges sociaux des services financiers, mais la charge réglementaire et les infrastructures vieillissantes freinent la croissance.

La base diversifiée dans l'agriculture et la fabrication du Midwest génère un flux de primes régulier, bien que la fréquence des orages convectifs violents augmente. L'hétérogénéité réglementaire des États, des approbations de taux en vertu de la Proposition 103 de la Californie aux réformes du régime Citizens Property de la Floride, signifie que les courtiers doivent calibrer leur stratégie par juridiction. Le marché du courtage en assurance aux États-Unis valorise donc l'agilité géographique qui associe la compétence en conformité aux informations sur les risques locaux. Les courtiers régionaux emploient des approches différentes. Au Texas, les courtiers organisent des couvertures éolières à plusieurs niveaux intégrant les marchés privés, les pools étatiques et les déclencheurs paramétriques pour gérer la volatilité des ouragans.

Les intermédiaires de Californie regroupent les couvertures cybernétiques, responsabilité des dirigeants et des mandataires, et responsabilité en matière de pratiques d'emploi pour les clients technologiques, tout en conseillant sur les subventions d'atténuation des incendies de forêt et les audits d'espaces défendables. Les courtiers du Nord-Est se concentrent sur la divulgation ESG et la couverture d'interruption d'activité contingente liée à la chaîne d'approvisionnement pour les fabricants multinationaux. Les entreprises du Midwest développent des programmes d'assurance contre la grêle sur les cultures et l'assurance bétail qui combinent la couverture fédérale multi-risques avec des compléments privés. Les fournisseurs d'analytique des catastrophes fournissent aux courtiers des cartes thermiques des risques au niveau du code postal, permettant des campagnes marketing ciblées. Le marché du courtage en assurance aux États-Unis récompense donc le savoir-faire localisé superposé à des plateformes de service nationales.

Paysage concurrentiel

Le marché du courtage en assurance aux États-Unis a connu une consolidation accélérée en 2024, tirée par l'acquisition d'AssuredPartners par Arthur J. Gallagher & Co., qui a élevé Gallagher au rang de quatrième courtier mondial. Malgré la domination croissante des grandes entreprises, le marché demeure suffisamment fragmenté, laissant une large place aux stratégies de regroupement continues et à l'expansion régionale. Le lancement par Marsh McLennan de sa plateforme d'analytique des risques climatiques et l'investissement de 2,1 milliards USD d'Aon dans l'intelligence artificielle illustrent des acquisitions de capacités plutôt que des expansions géographiques. L'acquisition de CyberCube Analytics par Willis Towers Watson pour 850 millions USD souligne la rareté des talents spécialisés en modélisation cybernétique. Les 47 opérations réalisées par Brown & Brown en 2024 témoignent de la durabilité des acquisitions régionales complémentaires qui ajoutent une expertise localisée et des portefeuilles de niche. Collectivement, les acquéreurs poursuivent des actifs de données, des pratiques de spécialité et une infrastructure numérique plutôt que le simple volume de primes.

Les avancées technologiques distinguent de plus en plus les leaders du secteur de leurs homologues à la traîne. Marsh a introduit un tableau de bord en temps réel sur les catastrophes, tandis que Gallagher dispose d'un portail client intégrant l'analytique. Ces deux innovations raccourcissent manifestement les cycles de soumission de devis et améliorent l'analytique de l'adéquation des limites. Pendant ce temps, des jeunes pousses agiles exploitent l'intelligence artificielle pour le triage et la chaîne de blocs pour le règlement des sinistres. Ces entreprises ciblent les micro-PME et l'économie des plateformes, posant un défi aux acteurs traditionnels en ciblant leur clientèle sensible aux prix. Cependant, les courtiers établis possèdent des atouts inestimables : des relations profondes avec les assureurs et une compréhension nuancée des réglementations. Ces éléments, qui prennent souvent des années à cultiver, constituent un avantage défensif significatif. Dans le paysage du courtage en assurance aux États-Unis, une approche hybride gagne du terrain. Les entreprises en place ne sont pas de simples observateurs passifs ; elles investissent activement dans des structures de capital-risque, cultivent des partenariats avec les insurtechs et récoltent les bénéfices des opportunités de vente croisée dans leurs portefeuilles acquis. La concurrence pour les talents est incessante. En témoigne la décision stratégique de Lockton mi-2024, d'intégrer 15 producteurs cybernétiques expérimentés, soulignant l'accent mis par le secteur sur le capital humain à cette ère d'évolution numérique.

L'échelle de conformité apparaît comme un avantage caché. L'agrément des producteurs État par État, les déclarations fiscales sur les lignes excédentaires et les mandats fiduciaires en évolution nécessitent des équipes juridiques et de back-office solides. Les grands courtiers automatisent les déclarations et intègrent des points de contrôle de conformité dans les flux de travail de gestion de la relation client, réduisant le risque d'erreur. Les petites structures font face à des charges de coûts disproportionnées, les incitant à rejoindre des réseaux ou à être acquises. Pendant ce temps, la consolidation des assureurs réduit l'accès aux panneaux, amplifiant l'importance des relations de longue date détenues par les courtiers à grande échelle. Le reporting environnemental, social et de gouvernance s'étend aux opérations des courtiers, imposant la transparence sur les indicateurs de diversité et les empreintes carbone. Le positionnement concurrentiel combine ainsi poids financier, investissement technologique, expertise humaine et infrastructure de conformité, des éléments tous interconnectés qui définissent la prochaine décennie du marché du courtage en assurance aux États-Unis.

Leaders du secteur du courtage en assurance aux États-Unis

Marsh McLennan (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Brown & Brown Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Arthur J. Gallagher & Co. a finalisé son acquisition d'AssuredPartners pour 13,45 milliards USD, créant ainsi le quatrième plus grand courtage en assurance aux États-Unis et renforçant la présence de Gallagher dans les marchés à forte croissance du Sud-Est et de l'Ouest.

- Août 2024 : Aon plc a annoncé un investissement de 2,1 milliards USD dans les capacités d'intelligence artificielle et d'analytique des données, notamment des partenariats avec des fournisseurs de technologie de premier plan pour améliorer la souscription, le traitement des sinistres et les services de conseil aux clients.

- Juillet 2024 : Willis Towers Watson a développé sa pratique en matière de risque cybernétique grâce à l'acquisition de CyberCube Analytics pour 850 millions USD, ajoutant des capacités de modélisation des catastrophes pour les expositions cybernétiques et le développement de produits d'assurance paramétriques.

- Juin 2024 : Brown & Brown Inc. a finalisé 47 acquisitions totalisant 3,2 milliards USD de revenus annualisés, poursuivant sa stratégie de regroupement agressive axée sur les courtiers régionaux avec une expertise spécialisée dans les avantages sociaux des employés, les lignes personnelles et la couverture des biens commerciaux.

Périmètre du rapport sur le marché du courtage en assurance aux États-Unis

Un courtier en assurance est une personne ou une entreprise qui travaille pour un client afin de vendre et de négocier divers produits d'assurance. Le rapport comprend une note détaillée sur l'importance des courtiers en assurance aux États-Unis pour divers produits d'assurance. Le marché du courtage en assurance aux États-Unis est segmenté par type d'assurance et par type de courtage. Par type d'assurance, le marché est davantage segmenté en assurance vie et en assurance de biens et responsabilité civile. Par type de courtage, le marché est davantage segmenté en courtage au détail et en courtage en gros. Le rapport offre la taille du marché et les prévisions pour le marché du courtage en assurance aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Courtage au détail |

| Courtage en gros |

| Courtage en réassurance |

| Services de courtage en bancassurance |

| Particuliers |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Entités du secteur public |

| Assurance vie |

| Assurance santé |

| Assurance de biens et responsabilité civile (automobile, habitation, commercial, responsabilité) |

| Lignes de spécialité (cybernétique, animaux de compagnie, transport maritime, voyage) |

| Vente traditionnelle en face-à-face |

| Plateformes numériques / en ligne |

| Partenariats d'affinité et d'assurance intégrée |

| Partenariats de bancassurance |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de courtage | Courtage au détail |

| Courtage en gros | |

| Courtage en réassurance | |

| Services de courtage en bancassurance | |

| Par type de client | Particuliers |

| Petites et moyennes entreprises (PME) | |

| Grandes entreprises | |

| Entités du secteur public | |

| Par ligne d'assurance | Assurance vie |

| Assurance santé | |

| Assurance de biens et responsabilité civile (automobile, habitation, commercial, responsabilité) | |

| Lignes de spécialité (cybernétique, animaux de compagnie, transport maritime, voyage) | |

| Par canal de distribution | Vente traditionnelle en face-à-face |

| Plateformes numériques / en ligne | |

| Partenariats d'affinité et d'assurance intégrée | |

| Partenariats de bancassurance | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du courtage en assurance aux États-Unis en 2026 ?

Le marché est évalué à 145,8 milliards USD en 2026 et devrait atteindre 176,14 milliards USD d'ici 2031, enregistrant un TCAC de 3,86 %.

Quel segment de clientèle connaît la croissance la plus rapide pour les courtiers ?

Les clients particuliers affichent le rythme le plus rapide avec un TCAC de 6,7 % jusqu'en 2031, porté par l'accès aux plateformes numériques à des couvertures sophistiquées.

Qu'est-ce qui entraîne la hausse des commissions de courtage en assurance de biens et responsabilité civile ?

Un cycle de marché dur de plusieurs années a poussé les taux des biens commerciaux à la hausse de 8,2 % au troisième trimestre 2024, augmentant directement les dollars de commissions.

Pourquoi les commissions d'assurance cybernétique sont-elles plus élevées que pour les lignes standard ?

L'expertise spécialisée, le libellé complexe des polices et la hausse des pertes liées aux rançongiciels permettent aux courtiers d'exiger des commissions supérieures de 25 à 30 % sur les placements cybernétiques.

Comment la réglementation affecte-t-elle les modèles de rémunération des courtiers ?

La règle fiduciaire de 2024 exige la divulgation transparente des honoraires et des conflits d'intérêts des courtiers, accélérant un glissement vers les revenus à honoraires de conseil.

Dernière mise à jour de la page le: