Taille et part du marché de l'assurance B2B2C

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Trillions de dollars américains |

| Taille du Marché (2031) | 1.85 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

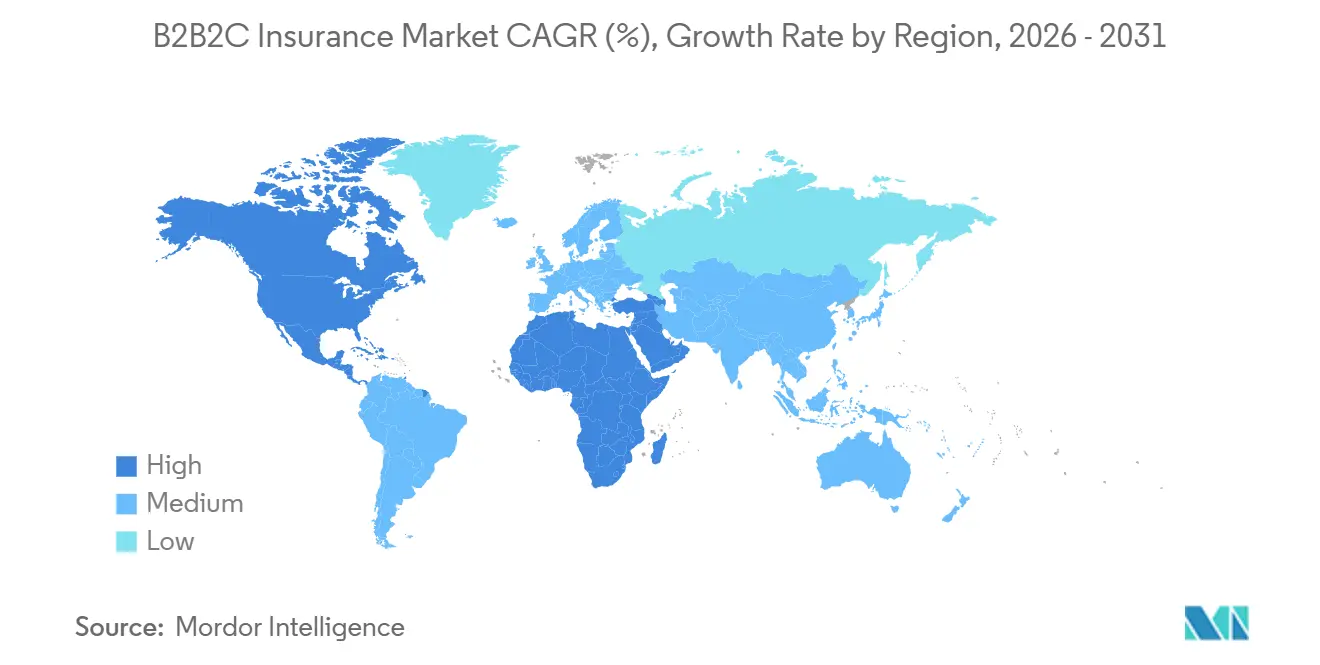

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

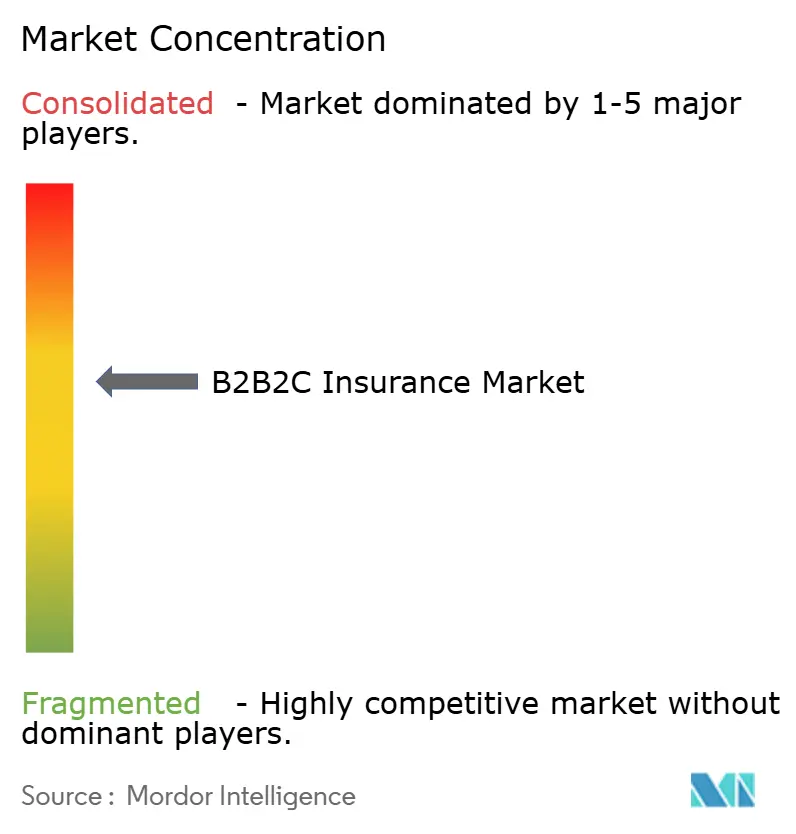

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'assurance B2B2C par Mordor Intelligence

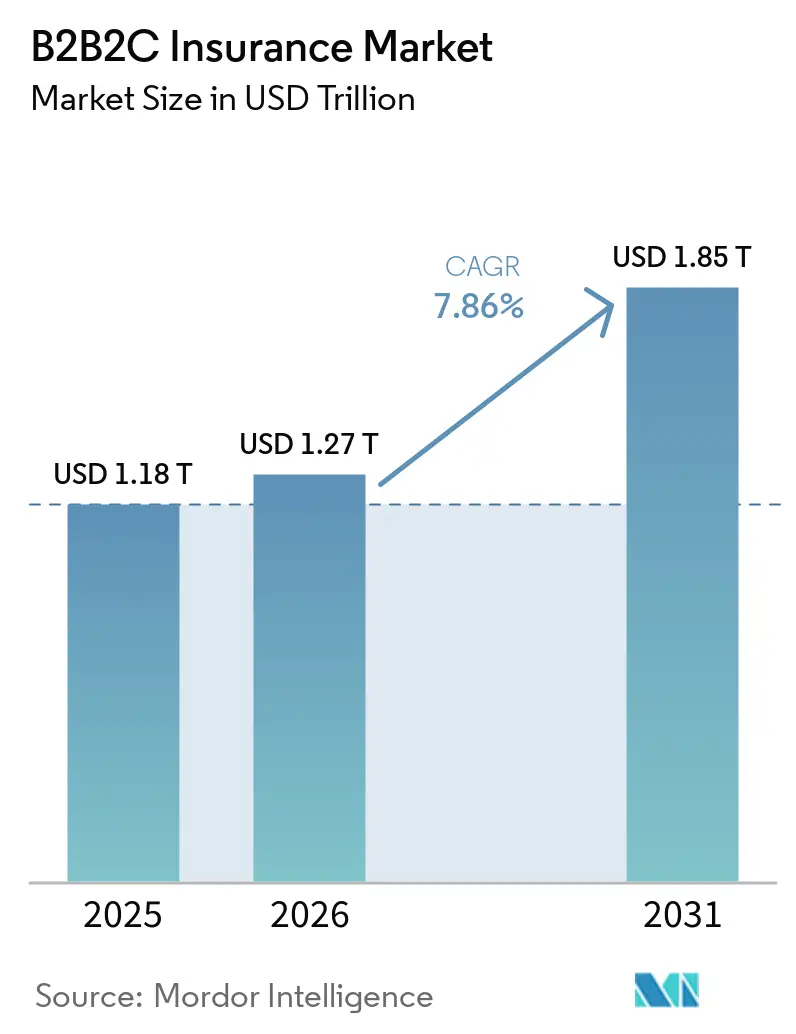

La taille du marché de l'assurance B2B2C devrait passer de 1 180 milliards USD en 2025 à 1 270 milliards USD en 2026 et atteindre 1 850 milliards USD d'ici 2031, avec un CAGR de 7,86 % sur la période 2026-2031.

La croissance du marché de l'assurance B2B2C est soutenue par la convergence des infrastructures bancaires, des technologies de distribution axées sur les API et des pressions réglementaires visant à réduire les lacunes en matière de protection dans les marchés émergents. Le modèle est entré dans une phase plus évolutive, car les assureurs peuvent désormais distribuer leurs produits par l'intermédiaire d'entreprises partenaires non assureurs avec moins de friction d'intégration, et des plateformes de très différentes tailles peuvent ajouter une protection en marque blanche. Les capitaux continuent d'affluer dans l'infrastructure qui sous-tend cette évolution, les investissements mondiaux dans les insurtechs ayant atteint 8,6 milliards USD en 2025, soutenant la conception de produits, l'administration des polices, l'automatisation des sinistres et l'intégration des partenaires sur le marché de l'assurance B2B2C. Le positionnement concurrentiel se différencie entre les assureurs mondiaux qui étendent la distribution par les partenaires via leurs propres rails numériques et les plateformes d'orchestration neutres qui agrègent les assureurs, les produits et les zones géographiques pour le marché de l'assurance B2B2C. Les opportunités les plus solides se situent là où le trafic des partenaires est déjà actif au point de vente, tandis que le principal frein à court terme sur le marché de l'assurance B2B2C reste le coût et la complexité de la conformité multi-juridictionnelle pour les déploiements transfrontaliers.

Points clés du rapport

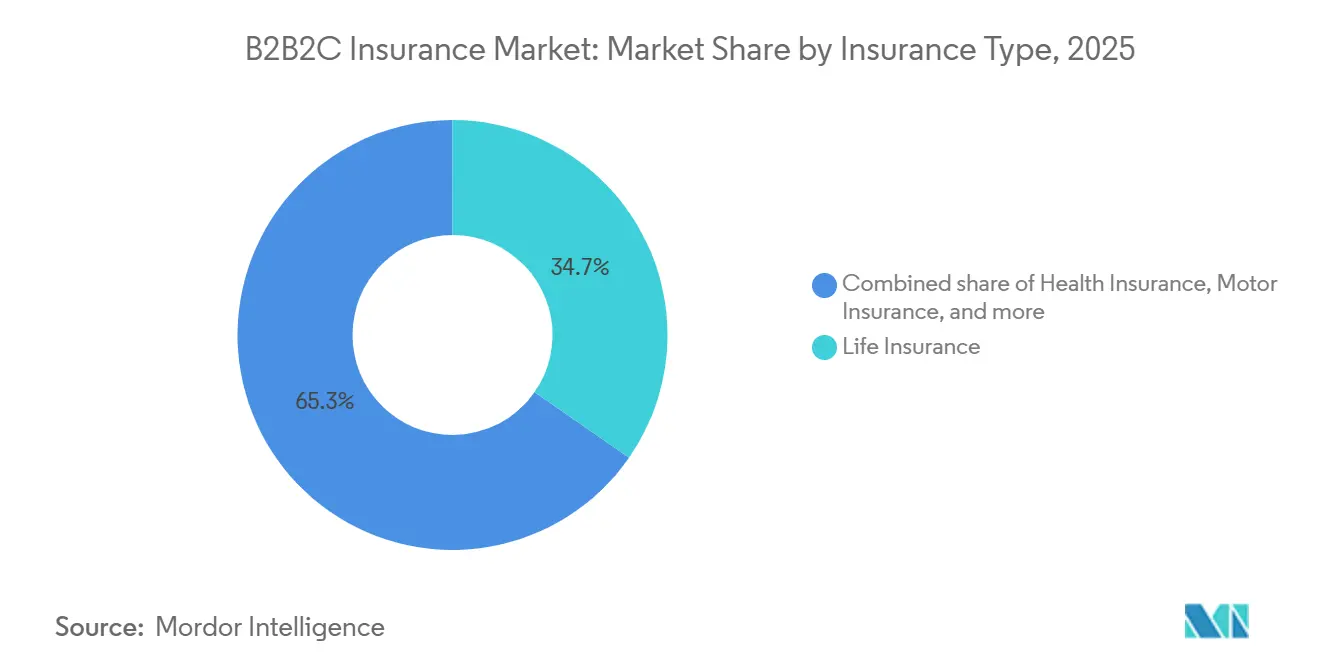

- Par type d'assurance, l'assurance vie représentait 34,7 % de la part du marché de l'assurance B2B2C en 2025, tandis que l'assurance des appareils, gadgets et électroniques devrait croître à un CAGR de 11,9 % jusqu'en 2031.

- Par modèle de distribution, la bancassurance détenait 56,4 % de la part du marché de l'assurance B2B2C en 2025, tandis que les partenariats intégrés, au point de vente et accessoires devraient croître à un CAGR de 12,5 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 35,2 % de la taille du marché de l'assurance B2B2C en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 10,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'assurance B2B2C

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de paiement numérique fluide | +2.0% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La distribution intégrée réduit le coût d'acquisition client | +1.6% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire pour combler le déficit de protection | +1.0% | Asie-Pacifique, MEA, Amérique du Sud, programmes nationaux en Inde, GCC, Nigéria | Moyen terme (2-4 ans) |

| Partenariats axés sur les API avec les grandes entreprises technologiques et les fintechs | +1.3% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Plateformes SaaS verticales ciblant la couverture des PME | +0.6% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Données IoT en temps réel permettant des micro-polices | +0.7% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de paiement numérique fluide

La tendance à l'assurance au point d'achat sur le marché de l'assurance B2B2C reflète une évolution plus large du comportement des clients, dans laquelle les acheteurs sont plus enclins à accepter une protection lorsqu'elle apparaît dans un flux de transaction familier. Dans ce contexte, l'offre n'est pas traitée comme un parcours d'achat distinct, ce qui améliore la visibilité, réduit les frictions et facilite la compréhension d'une couverture contextuelle. BCG a noté en 2025 que les modèles intégrés affichaient déjà de meilleures conversions que les propositions autonomes, les plateformes utilisant le comportement de paiement en temps réel pour soutenir la tarification dynamique des micro-polices[1]Boston Consulting Group, "Succès de l'assurance intégrée, optimisez votre infrastructure technologique," BCG, bcg.com. Ce même travail indiquait également que les entreprises non assureurs qui associent l'assurance à des produits et services devraient contrôler plus d'un tiers des activités mondiales de dommages et de responsabilité civile dans les années à venir, ce qui augmente le coût stratégique d'un retard d'investissement sur le marché de l'assurance B2B2C. À mesure que davantage de partenaires maîtrisent la couche de paiement, les assureurs qui ne peuvent pas connecter leurs produits directement à ces moments risquent de perdre à la fois la conversion et la boucle de rétroaction des données qui améliore la tarification au fil du temps.

La distribution intégrée réduit le coût d'acquisition client

Les coûts d'acquisition client sur le marché de l'assurance B2B2C sont souvent inférieurs à ceux des modèles directs ou par agents, car le partenaire possède déjà la relation client et absorbe une grande partie de l'effort d'origination dans le cadre de sa vente principale. Cover Genius a déclaré en 2026 avoir protégé plus de 41 millions de clients dans le monde et vendu plus de 100 millions de polices via des intégrations API, démontrant comment une architecture technique unique peut soutenir l'émission de polices à grande échelle dans de nombreux pays[2]Cover Genius, "Turkish Airlines renouvelle son partenariat pluriannuel avec Cover Genius pour accélérer l'avenir de la protection intégrée," Cover Genius, covergenius.com. Cet avantage en termes de coûts est le plus important pour les lignes à primes plus faibles, telles que la micro-couverture voyage, la protection des appareils et les produits modulaires liés au crédit, qui ont eu du mal à soutenir l'économie des agents. Le marché de l'assurance B2B2C se différencie également entre les entreprises qui proposent une simple récupération de devis et celles qui offrent une souscription en temps réel, une automatisation des sinistres et une orchestration des partenaires sur une seule plateforme. À mesure que l'économie des partenaires se resserre, les opérateurs à la croissance la plus rapide sur le marché de l'assurance B2B2C s'éloignent des intégrations ponctuelles pour se tourner vers une infrastructure multi-partenaires reproductible capable de défendre les marges à des volumes plus élevés.

Partenariats axés sur les API avec les grandes entreprises technologiques et les fintechs

L'orchestration axée sur les API est devenue un levier de croissance essentiel sur le marché de l'assurance B2B2C, car elle réduit le temps d'intégration, simplifie l'intégration des partenaires et permet à une seule connexion de prendre en charge plusieurs lignes d'assurance dans plusieurs pays. Le partenariat de bolttech avec ING en juin 2026, lancé aux Pays-Bas, en Italie, en Pologne et en Belgique, montre comment une couche d'orchestration unique peut aider une grande banque à proposer des produits de protection dans son modèle bancaire par abonnement sans construire séparément chaque lien avec un assureur[3]bolttech, "ING choisit bolttech comme partenaire stratégique pour les solutions d'assurance et de protection," bolttech, bolttech.io. Ce type de configuration donne à la plateforme plus de contrôle sur le placement des produits, la conception des renouvellements et l'expérience client, tandis que les assureurs se disputent l'accès au sein du même cadre numérique. L'Association de Genève a rapporté que Chubb Studio a traité 2,5 milliards d'appels API en 2023 via plus de 200 partenaires dans les secteurs bancaire, du commerce électronique et de la mobilité, ce qui illustre le niveau de référence en matière d'échelle qui façonne désormais les attentes concurrentielles sur le marché de l'assurance B2B2C. Au fil du temps, les plateformes qui collectent des données de tarification, de sinistres et de renouvellement auprès de nombreux assureurs détiendront une position informationnelle plus solide, ce qui peut déplacer le pouvoir de négociation au détriment des assureurs qui ne sécurisent pas des droits sur les données comparables.

Données IoT en temps réel permettant des micro-polices

La couverture liée à l'IoT ouvre une couche de produits plus granulaire sur le marché de l'assurance B2B2C, où la tarification et la protection peuvent répondre aux signaux des appareils plutôt que de s'appuyer uniquement sur des hypothèses annuelles statiques. Munich Re et HSB ont lancé les capteurs Meshify Defender Slim en mai 2025, connectés via Amazon Sidewalk, pour prendre en charge la détection de fuites en temps réel, les alertes immédiates et une gestion des risques immobiliers plus dynamique[4]Munich Re HSB, "Les nouveaux capteurs Slim de HSB étendent le programme IoT aux immeubles d'habitation et aux maisons via Amazon Sidewalk," Munich Re, munichre.com. Zurich Insurance à Hong Kong a étendu sa protection intégrée liée à la robotique via un partenariat de juin 2026 avec YAS, dans lequel des micro-primes mensuelles étaient intégrées dans des frais de robotique en tant que service et restaient largement invisibles pour l'acheteur. Ces exemples montrent que le marché de l'assurance B2B2C évolue vers des couvertures de plus courte durée, des couvertures davantage liées aux événements et une intégration plus facile aux abonnements de services. Le défi de la souscription est tout aussi important, car les assureurs qui ne peuvent pas ingérer et utiliser des données opérationnelles en temps réel risquent de faire face à une sélection adverse face à des concurrents qui tariffent les actifs surveillés avec plus de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité multi-juridictionnelle fragmentée | -1.3% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données et à la gestion du consentement | -0.9% | Europe, cadres évolutifs en Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Conflit de canaux avec les agents et les agrégateurs | -0.6% | Europe, Amérique du Nord et Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Historique actuariel limité pour les couvertures granulaires | -0.5% | Mondial, plus aigu en MEA et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité multi-juridictionnelle fragmentée

La mise à l'échelle transfrontalière reste l'une des pressions de coûts les plus claires sur le marché de l'assurance B2B2C, car les exigences en matière de licences, d'approbation des produits, de statut d'intermédiaire et d'obligations de divulgation varient encore considérablement selon les régimes nationaux. Même lorsqu'un cadre commun existe, l'interprétation pratique peut différer suffisamment pour ralentir les déploiements et ajouter des dépenses juridiques et opérationnelles fixes pour chaque marché entré. Cette charge favorise les grands assureurs et les plateformes établies qui peuvent absorber des coûts de conformité récurrents dans de nombreuses juridictions, tandis que les opérateurs plus petits font face à une économie unitaire plus mince à mesure que leur empreinte s'étend. KPMG Law a souligné que les structures d'assurance intégrée nécessitent une conception juridique minutieuse des rôles, des responsabilités et des arrangements de distribution, renforçant l'idée que la conformité peut façonner la viabilité commerciale autant que la demande. Le marché de l'assurance B2B2C croît donc le plus rapidement là où l'échelle technique est associée à une préparation réglementaire, car le trafic de distribution seul ne se convertit pas efficacement lorsque les voies d'approbation restent fragmentées.

Obstacles liés à la confidentialité des données et à la gestion du consentement

La gouvernance des données constitue un autre frein significatif sur le marché de l'assurance B2B2C, car les données transactionnelles et comportementales peuvent améliorer la souscription, mais les autorisations d'utilisation des données ne suivent pas le rythme de l'intégration des partenaires. Les règles de limitation des finalités du RGPD rendent plus difficile la réutilisation des données de la plateforme pour les ajustements de tarification et de souscription sans le consentement distinct du consommateur, réduisant certains des avantages d'efficacité que les modèles intégrés captureraient autrement. Cela crée des conditions d'exploitation inégales selon les régions, car les marchés disposant de cadres de consentement plus flexibles peuvent prendre en charge une utilisation plus large des données comportementales et un ajustement plus rapide des produits. Assurant a déclaré en 2025 qu'un assureur européen avait réduit ses coûts de conformité de 30 % grâce à une migration vers une plateforme native dans le cloud avec des contrôles réglementaires intégrés, ce qui montre qu'une architecture axée sur la protection de la vie privée dès la conception peut préserver l'économie même sous des règles plus strictes. Sur le marché de l'assurance B2B2C, le problème ne réside pas seulement dans le risque juridique, mais aussi dans la question de savoir si les autorisations de données, les systèmes de polices et les parcours des partenaires sont conçus ensemble dès le départ plutôt qu'assemblés ultérieurement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les appareils perturbent la longue domination de la distribution de l'assurance vie

L'assurance vie détenait 34,7 % de la part du marché de l'assurance B2B2C en 2025, soutenue par l'adéquation de longue date entre les produits orientés épargne et la distribution par bancassurance. Les banques gèrent déjà les relations de dépôt, de salaire, de crédit et de patrimoine, de sorte qu'elles peuvent placer des produits vie de longue durée dans un parcours client fondé sur la confiance et le contact récurrent. Cette adéquation soutient une meilleure persistance, notamment pour les structures d'épargne et de vie entière où l'économie du produit bénéficie d'une rétention pluriannuelle. Au sein du secteur de l'assurance B2B2C au sens large, cela confère aux produits vie un avantage structurel moins lié à la tarification à court terme qu'à la conception du canal. La santé, l'automobile, l'immobilier, le voyage et la protection du crédit ou des paiements restent également importants, mais leurs schémas de croissance dépendent davantage de leur placement dans les transactions de crédit, de commerce de détail, de mobilité et de services.

La protection du crédit et des paiements illustre clairement cette évolution, car la couverture devient plus facile à mettre à l'échelle lorsqu'elle est intégrée dans un événement d'emprunt plutôt que vendue après coup. Le programme de protection des créanciers intégré de BNP Paribas Cardif pour BanCoppel au Mexique en 2026 montre comment les plateformes de crédit numérique peuvent étendre une couverture modulaire aux groupes d'emprunteurs mal desservis via une infrastructure pilotée par API. L'assurance des appareils, gadgets et électroniques est le segment à la croissance la plus rapide du marché de l'assurance B2B2C, avec un CAGR de 11,9 % de 2026 à 2031, à mesure que les coûts de remplacement augmentent et que les partenaires dans les télécommunications, le commerce de détail et les plateformes font de la protection une partie plus standard du flux d'achat. D'autres lignes personnelles, telles que la couverture des animaux de compagnie et la cyber-assurance, sont encore plus petites, mais elles se forment autour de la même logique, où le trafic appartenant aux partenaires peut proposer une couverture au moment précis du besoin. Sur l'ensemble du marché de l'assurance B2B2C, l'évolution vers des micro-polices de plus courte durée et liées aux événements érode lentement la domination de la structure traditionnelle de la police annuelle.

Par modèle de distribution : l'échelle de la bancassurance face à la vélocité de l'intégration

La bancassurance représentait 56,4 % du marché de l'assurance B2B2C en 2025, reflétant les avantages d'échelle créés par des accords d'exclusivité établis de longue date, des données clients denses et une large portée physique et numérique. Le modèle bénéficie toujours du fait que les banques peuvent intégrer l'assurance dans des relations financières existantes plutôt que de construire des entonnoirs d'acquisition distincts pour chaque ligne de produits. En Chine, le canal de bancassurance a franchi une étape clé en 2025 lorsque les nouvelles primes uniques ont dépassé les volumes du canal des agents pour la première fois en 14 ans, et la part du canal parmi les principaux assureurs est passée à 63 %. Ce résultat est important car il montre comment une partie mature du marché de l'assurance B2B2C peut encore gagner des parts lorsque la réglementation, l'adéquation des produits et le comportement d'épargne des ménages s'alignent. Cela explique également pourquoi les partenariats de longue durée entre banques et assureurs continuent d'attirer des investissements et pourquoi les nouveaux entrants ont du mal à les déplacer rapidement.

Les partenariats intégrés, au point de vente et accessoires devraient se développer à un CAGR de 12,5 % de 2026 à 2031, ce qui en fait le format de distribution à la croissance la plus rapide sur le marché de l'assurance B2B2C. Le modèle d'agent général gestionnaire d'ING en 2026, rendu possible par la plateforme d'orchestration de Qover, a montré que les banques ne se contentent plus d'agir uniquement comme canaux de référence et évoluent vers un plus grand contrôle des demandes, de la collecte des primes et des flux de sinistres. Les partenariats d'affinité, d'association et de fidélité restent pertinents, car les régimes employeurs, les pools de membres et les relations de programmes récurrents offrent toujours un accès stable à des groupes de clients définis. Ce qui change, c'est le contexte, car les structures de fidélité sont de plus en plus liées aux écosystèmes des compagnies aériennes, aux abonnements de covoiturage et aux abonnements de commerce de détail plutôt qu'aux seules associations traditionnelles. Cela laisse le marché de l'assurance B2B2C avec deux moteurs parallèles, l'un fondé sur l'échelle bancaire et l'autre sur la rapidité des partenaires numériques, et les deux sont susceptibles de coexister pendant des années plutôt que de se remplacer mutuellement.

Analyse géographique

L'Asie-Pacifique a capturé 35,2 % du marché de l'assurance B2B2C en 2025, ce qui en fait la plus grande base régionale pour les revenus actuels. La région combine une solide infrastructure de bancassurance avec un comportement de super-application, un fort engagement mobile et un environnement politique qui a généralement été plus disposé à soutenir les tests de distribution numérique. Un rapport d'Ageas, bolttech et de l'Observatoire de la Finance et de l'Assurance Ouvertes a indiqué que l'assurance intégrée en Asie-Pacifique représente 10 % du total des primes brutes émises en non-vie via les canaux intégrés, soit le double de la part de 5 % de l'Europe, ce qui souligne la courbe d'adoption plus forte de la région. En Chine, 10 compagnies d'assurance affiliées à des banques ont généré 477,5 milliards CNY (66 milliards USD) de primes en 2025 et ont enregistré une forte croissance des bénéfices, soulignant l'amélioration de l'économie du canal à mesure que la discipline tarifaire s'est renforcée. L'élan régional s'est également élargi en 2026 lorsque MSIG Asia a nommé Peak3 comme partenaire de plateforme numérique pour la distribution multi-marchés, renforçant la profondeur opérationnelle déjà présente sur le marché de l'assurance B2B2C en Asie-Pacifique.

L'Amérique du Nord et l'Europe sont des parties plus matures du marché de l'assurance B2B2C, mais toutes deux continuent d'évoluer à mesure que les assureurs dépassent les structures d'agence traditionnelles et approfondissent la distribution par les partenaires. En Amérique du Nord, les SaaS verticaux, les écosystèmes de prêteurs et le commerce de plateforme s'élargissent, permettant la couverture des petites entreprises et des consommateurs, ce qui est important car le trafic appartenant aux partenaires réduit les frictions d'acquisition. L'Europe reste un terrain d'essai essentiel pour les partenariats dans le commerce de détail et les services financiers, où les assureurs utilisent les marques existantes et les parcours clients pour placer la protection plus directement dans les transactions quotidiennes. L'accord d'Allianz Royaume-Uni avec Sainsbury's Bank, qui a débuté en novembre 2025, reflète comment un grand acteur établi peut étendre sa portée via une distribution financière liée au commerce de détail sans s'appuyer sur un parcours de vente d'assurance autonome traditionnel. L'Amérique du Sud est encore à des stades de développement plus précoces, mais l'activité dans les services bancaires numériques et les services financiers basés sur les applications suggère que le marché de l'assurance B2B2C de la région a de la marge pour croître à mesure que la protection intégrée devient une caractéristique plus standard sur des plateformes financières plus larges.

Le Moyen-Orient et l'Afrique sont les zones géographiques à la croissance la plus rapide sur le marché de l'assurance B2B2C, avec un CAGR prévu de 10,8 % de 2026 à 2031. La croissance est façonnée par l'expansion de la couverture santé obligatoire dans le GCC et par les écosystèmes financiers mobiles en Afrique subsaharienne qui peuvent soutenir un accès à l'assurance plus évolutif. Le marché de l'assurance B2B2C dans cette région bénéficie lorsque les assureurs peuvent associer la protection aux paiements, à la paie, au crédit ou à l'utilisation des services, car ces canaux résolvent une partie du problème de distribution que les modèles d'agence ont eu du mal à résoudre. L'étude Pulse 2026 de l'Organisation africaine des assurances a révélé que les réseaux financiers mobiles atteignent déjà près de la moitié de la population adulte dans plusieurs marchés africains à faible revenu, offrant aux assureurs une couche de données utilisable pour la conception de produits, la tarification et l'engagement en matière de sinistres. Même ainsi, la faible pénétration de l'assurance et les limites structurelles de la distribution et de la profondeur de la réassurance signifient que le marché de l'assurance B2B2C au Moyen-Orient et en Afrique restera probablement dirigé par les partenariats plutôt que par les agents dans un avenir prévisible.

Paysage concurrentiel

Le marché de l'assurance B2B2C reste modérément concentré au niveau des assureurs, où Allianz, AXA, Chubb, Zurich et Generali détiennent de larges capacités techniques, réglementaires et de bilan sur plusieurs lignes de produits et territoires. Dans le même temps, la couche d'orchestration et d'intermédiation est plus fragmentée, avec des plateformes insurtech en concurrence sur la qualité des API, la couverture des partenaires, la profondeur analytique et la portée juridictionnelle. L'Association de Genève a rapporté en 2024 que plus de 80 % des entreprises de réassurance et d'assurance interrogées travaillaient déjà avec des entreprises technologiques pour construire des écosystèmes de plateformes numériques, tandis que moins de 40 % avaient adopté un modèle de partenaire pur sur des plateformes tierces existantes. Cette division suggère que de nombreux acteurs établis sur le marché de l'assurance B2B2C préfèrent encore une infrastructure propriétaire, même si les plateformes neutres gagnent en pertinence dans la distribution par les partenaires. La pression concurrentielle augmente car les banques, les détaillants, les équipementiers et les plateformes de services veulent de plus en plus contrôler le parcours client, réduisant le pouvoir de négociation des assureurs qui ne peuvent pas s'intégrer rapidement ou adapter leur conception de produits.

Les domaines les plus ouverts sur le marché de l'assurance B2B2C continuent d'être les lignes commerciales PME sous-pénétrées, la micro-protection sensible au climat dans les régions à faible couverture, et les offres d'assurance vie et santé intégrées dans les services bancaires numériques et les écosystèmes d'applications. Ce qui distingue les gagnants n'est pas l'existence d'un produit, mais la capacité à connecter la tarification, l'émission de polices, le service et les sinistres dans un seul parcours partenaire sans travail manuel important. Le lancement par Aviva en mars 2026 d'une application d'assurance sur ChatGPT, en partenariat avec OpenAI, a montré comment les expériences de distribution vont au-delà de l'architecture de comparaison de prix vers des interfaces numériques conversationnelles. Les tendances d'investissement soutiennent cette direction, avec des plateformes de souscription pilotées par l'IA et de distribution intégrée qui continuent d'attirer des capitaux renforçant l'intégration, l'automatisation et l'analyse des partenaires sur le marché de l'assurance B2B2C. Les entreprises qui détiennent déjà des approbations réglementaires dans de nombreux pays peuvent convertir de nouveaux partenariats plus rapidement que les nouveaux entrants, ce qui élargit un avantage structurel à mesure que les exigences de conformité deviennent plus difficiles à gérer.

Les mouvements stratégiques en 2025 et 2026 montrent que le marché de l'assurance B2B2C est façonné par la profondeur des partenariats plutôt que par la seule étendue des produits. AXA Partners et bolttech ont annoncé un partenariat à long terme en septembre 2025 pour lancer des solutions d'assurance intégrée et d'assistance dans l'UE, au Royaume-Uni et en Suisse, couvrant les cas d'usage dans les télécommunications, les services financiers, le voyage, les équipementiers et le commerce de détail. Cover Genius a renouvelé et étendu son travail d'assurance voyage intégrée avec Turkish Airlines en mai 2026, élargissant la relation à 57 pays et signalant une croissance plus forte des primes brutes émises et de meilleurs résultats en matière d'expérience client depuis le lancement initial. Hippo Holdings a également ajouté des produits pour propriétaires à la plateforme HomeQuote Explorer de Progressive dans 8 États des États-Unis en mars 2026, un autre exemple de distribution par les partenaires comme voie plus rapide pour atteindre les assurés. Ensemble, ces mouvements montrent que le marché de l'assurance B2B2C récompense les assureurs et les plateformes qui peuvent combiner l'accès à la distribution, les opérations numériques et la modularité des produits dans un seul modèle orienté partenaires.

Leaders du secteur de l'assurance B2B2C

-

Allianz SE

-

AXA S.A.

-

UnitedHealth Group Incorporated

-

Prudential Financial, Inc.

-

Munich Re Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : ING et bolttech ont annoncé un partenariat stratégique pour étendre l'assurance intégrée dans 4 marchés européens : les Pays-Bas, l'Italie, la Pologne et la Belgique, avec une expansion supplémentaire prévue en 2026 dans le cadre du nouveau modèle d'abonnements mondiaux d'ING, marquant une accélération significative de la migration de la bancassurance vers l'intégration dans le secteur bancaire de détail européen.

- Mai 2026 : Turkish Airlines a renouvelé son partenariat pluriannuel d'assurance voyage intégrée avec Cover Genius, désormais étendu à 57 pays, signalant une croissance organique des primes brutes émises multipliée par 3 et une augmentation de 37 % du NPS depuis le lancement en 2023. Le renouvellement s'étend à l'Australie, à l'Amérique latine et à des segments de passagers adaptés aux États-Unis et à l'UE.

- Mars 2026 : Aviva a lancé une application d'assurance sur ChatGPT en partenariat avec OpenAI, proposant initialement des devis d'assurance habitation, marquant le premier déploiement de distribution d'assurance assistée par un grand modèle de langage par un grand assureur du Royaume-Uni.

- Novembre 2025 : Allianz Royaume-Uni a commencé à proposer des assurances habitation et automobile aux clients de Sainsbury's Bank dans le cadre d'un nouvel accord stratégique, élargissant son empreinte de bancassurance de détail au Royaume-Uni aux côtés de son partenariat existant avec Volkswagen Financial Services Royaume-Uni.

Portée du rapport mondial sur le marché de l'assurance B2B2C

| Assurance vie |

| Assurance santé |

| Assurance automobile |

| Assurance immobilière |

| Assurance voyage |

| Assurance protection du crédit et des paiements |

| Assurance des appareils, gadgets et électroniques |

| Autres lignes personnelles (assurance animaux de compagnie, cyber-assurance, etc.) |

| Bancassurance |

| Partenariats intégrés / au point de vente / accessoires |

| Partenariats d'affinité / d'association / de fidélité |

| Autres partenariats B2B structurés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'assurance | Assurance vie | |

| Assurance santé | ||

| Assurance automobile | ||

| Assurance immobilière | ||

| Assurance voyage | ||

| Assurance protection du crédit et des paiements | ||

| Assurance des appareils, gadgets et électroniques | ||

| Autres lignes personnelles (assurance animaux de compagnie, cyber-assurance, etc.) | ||

| Par modèle de distribution | Bancassurance | |

| Partenariats intégrés / au point de vente / accessoires | ||

| Partenariats d'affinité / d'association / de fidélité | ||

| Autres partenariats B2B structurés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance B2B2C en 2026 ?

Le marché de l'assurance B2B2C s'élevait à 1 300 milliards USD en 2026 et devrait atteindre 1 900 milliards USD d'ici 2031, avec un CAGR de 7,9 %.

Quelle ligne d'assurance génère le plus de revenus aujourd'hui ?

L'assurance vie était en tête avec une part de 34,7 % en 2025, car elle s'adapte bien à la distribution d'épargne et de protection par les banques.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

L'assurance des appareils, gadgets et électroniques devrait se développer à un CAGR de 11,9 % de 2026 à 2031, à mesure que les coûts de remplacement augmentent et que les ventes par les partenaires deviennent plus courantes.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique était la plus grande région avec une part de 35,2 % en 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 10,8 % jusqu'en 2031.

Pourquoi la bancassurance est-elle encore en avance sur les autres modèles de distribution ?

La bancassurance détenait une part de 56,4 % en 2025, car les banques combinent la confiance des clients, les données financières et des points de contact récurrents qui facilitent le placement et la fidélisation de l'assurance.

Qu'est-ce qui façonne le plus fortement la concurrence en ce moment ?

La concurrence est façonnée par l'orchestration des API, les partenariats intégrés et la capacité à contrôler le parcours client dans les banques, les détaillants, les équipementiers et les plateformes numériques.

Dernière mise à jour de la page le: