Taille et Part du Marché de l'Assurance Maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.89 Milliards de dollars |

| Taille du Marché (2031) | 48.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

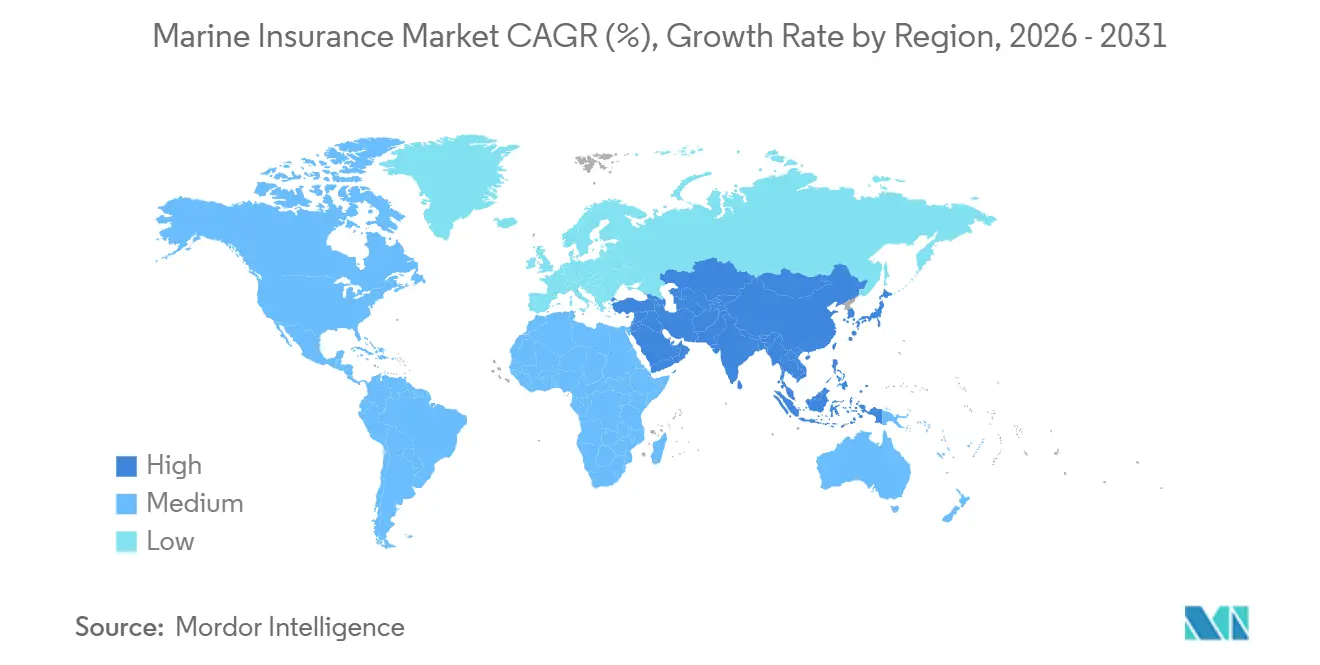

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Assurance Maritime par Mordor Intelligence

La taille du marché de l'assurance maritime est projetée à 39,74 milliards USD en 2025, 40,89 milliards USD en 2026, et devrait atteindre 48,07 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,29 % de 2026 à 2031.

Le marché de l'assurance maritime progresse sur une base de demande stable, car le commerce maritime mondial continue de soutenir les volumes de cargaisons et l'exposition assurée, même si les conditions commerciales générales restent inégales. Le marché de l'assurance maritime est également confronté à une plus grande sévérité des sinistres, car les flottes de navires vieillissent, les incidents d'incendie restent élevés et la valeur assurée des navires continue d'augmenter dans les principales catégories de transport maritime. La demande se déplace vers des couvertures spécialisées, car les routes exposées aux conflits, les responsabilités liées aux carburants alternatifs et les risques mécaniques plus complexes modifient la façon dont les souscripteurs évaluent l'exposition sur le marché de l'assurance maritime. Dans le même temps, les conditions souples dans les placements standard de cargo et de corps de navire maintiennent la discipline tarifaire sous pression, même si l'intensité des risques augmente sur plusieurs grands corridors commerciaux. Cette combinaison de demande stable, de complexité technique croissante et d'une évolution progressive vers la souscription numérique et spécialisée façonne la manière dont les capacités sont déployées sur le marché de l'assurance maritime.

Principaux Enseignements du Rapport

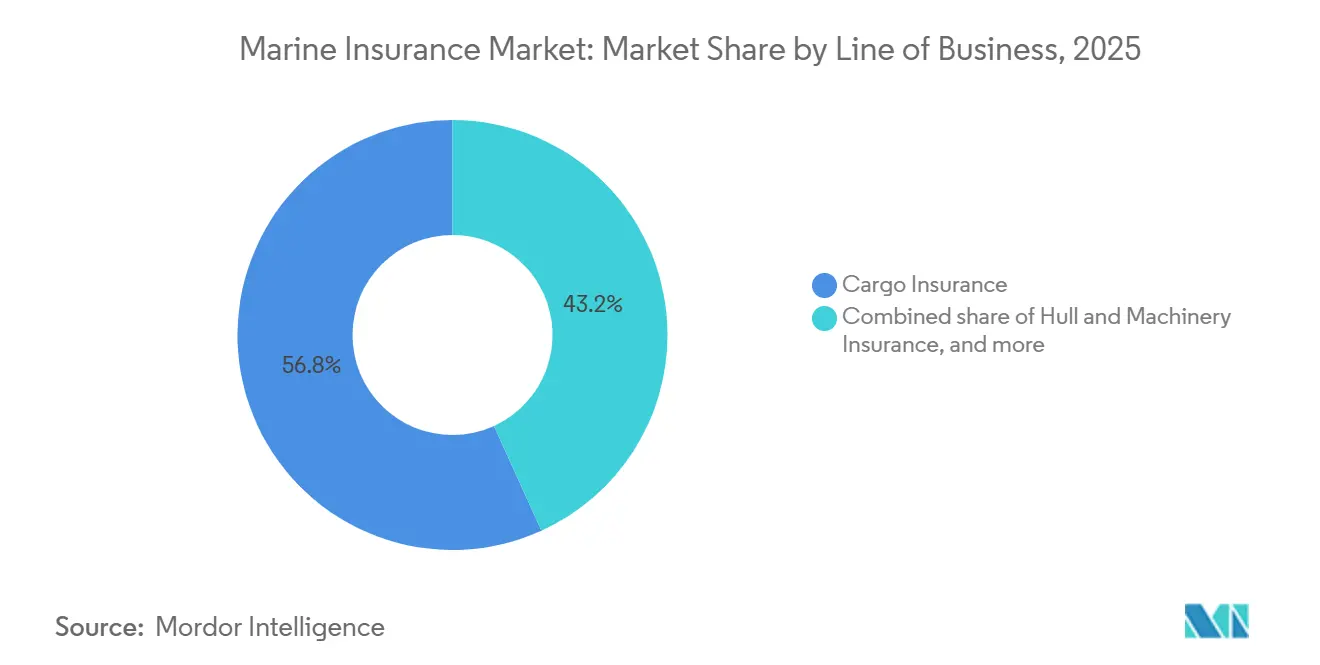

- Par ligne d'activité, l'assurance cargo a capté 56,8 % de la part du marché de l'assurance maritime en 2025, tandis que l'assurance des risques de guerre et des risques politiques devrait croître à un CAGR de 6,7 % jusqu'en 2031.

- Par canal de distribution, les courtiers ont représenté 81,2 % de la part du marché de l'assurance maritime en 2025, tandis que les plateformes en ligne et numériques devraient croître à un CAGR de 7,3 % jusqu'en 2031.

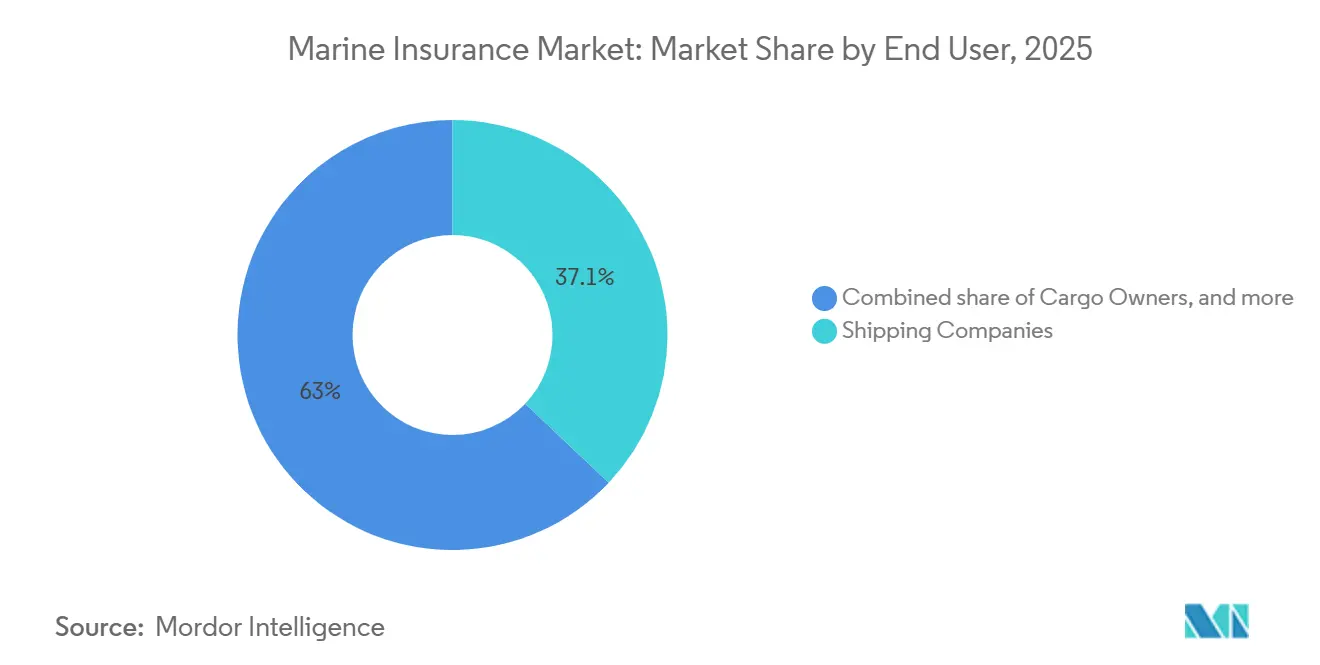

- Par utilisateur final, les compagnies maritimes ont détenu 37,1 % de la part du marché de l'assurance maritime en 2025, tandis que les transitaires devraient croître à un CAGR de 4,8 % jusqu'en 2031.

- Par géographie, l'Europe a capté 44,0 % de la part du marché de l'assurance maritime en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 4,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Maritime

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Volumes du Commerce Maritime et des Valeurs de Cargaison | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Inflation de la Valeur des Flottes due à la Hausse des Coûts de Remplacement et de Réparation | +0.6% | Mondial, Particulièrement l'Europe et l'Asie | Court terme (≤ 2 ans) |

| Demande Accrue de Couverture Spécialisée des Risques de Guerre sur les Routes à Haut Risque | +0.7% | Corridors du Moyen-Orient, de la Mer Rouge et de la Mer Noire | Court terme (≤ 2 ans) |

| Croissance de la Numérisation des Cargaisons, du Suivi en Temps Réel et de l'Utilisation des Déclencheurs Paramétriques | +0.4% | Mondial, avec l'Asie-Pacifique et l'Europe en Tête de l'Adoption | Moyen terme (2-4 ans) |

| Vieillissement des Flottes, Exposition aux Incendies sur les Grands Navires et Sévérité Accrue des Sinistres | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Évolution des Responsabilités et des Risques Mécaniques liés à la Décarbonisation | +0.3% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes du Commerce Maritime et des Valeurs de Cargaison

Le commerce maritime mondial a atteint 12,9 milliards de tonnes métriques en 2025, et les flux de vrac sec ont atteint un record de 5,7 milliards de tonnes métriques, offrant au marché de l'assurance maritime une large base d'exposition aux cargaisons sur les mouvements de marchandises et de conteneurs[1]AXSMarine, "Une autre année record pour les flux de vrac sec en 2025," AXSMarine, axsmarine.com. Le marché de l'assurance maritime a également bénéficié de schémas de voyage plus longs, car le reroutage commercial a augmenté le temps que les marchandises assurées passent en mer. Les données de la CNUCED ont montré que les distances moyennes de transport sont passées de 4 831 miles en 2018 à 5 245 miles en 2024, augmentant ainsi l'exposition par expédition même si la croissance des volumes était modérée. Des valeurs de cargaison déclarées plus élevées élargissent la base de primes pour les produits manufacturés, les cargaisons énergétiques et d'autres produits échangés qui nécessitent une couverture plus complète sur le marché de l'assurance maritime. La CNUCED prévoit que les volumes du commerce maritime croîtront à une moyenne annuelle de 2 % de 2026 à 2030, tandis que le commerce conteneurisé devrait augmenter de 2,3 % par an, ce qui offre aux souscripteurs de cargo une toile de fond de demande durable tout au long de la période de prévision.

Demande Accrue de Couverture Spécialisée des Risques de Guerre sur les Routes à Haut Risque

Le marché de l'assurance maritime a vu la couverture des risques de guerre passer d'un complément cyclique à une priorité de souscription plus structurelle pour les opérateurs utilisant des routes exposées aux conflits. Ce changement reflète le fait que les perturbations en mer Rouge, dans les eaux du Golfe et dans les zones de transit voisines affectent désormais les choix de routage, le calendrier des voyages et le niveau de protection spécialisée dont les armateurs et les intérêts cargo ont besoin. Le Comité des risques de guerre conjoint a élargi les désignations de zones à haut risque en 2025 pour inclure des eaux supplémentaires autour de Bahreïn, Djibouti, Koweït, Oman et Qatar, modifiant ainsi la façon dont le marché de l'assurance maritime a tarifé les voyages liés au Golfe. Lloyd's a également soutenu un consortium de risques de guerre maritime dirigé par Chubb pour les transits par le détroit d'Ormuz, ce qui a montré que les nouvelles capacités dans cette partie du marché de l'assurance maritime sont construites à travers des structures coordonnées plutôt que par une concurrence ouverte à grande échelle. En conséquence, la couverture spécialisée des risques de guerre devient une ligne de primes plus persistante, et sa croissance devrait rester plus forte que celle des activités standard de cargo et de corps de navire pendant la période de prévision.

Vieillissement des Flottes, Exposition aux Incendies sur les Grands Navires et Sévérité Accrue des Sinistres

Le marché de l'assurance maritime est confronté à une pression plus lourde des sinistres, car les navires plus anciens, les valeurs d'actifs plus élevées et les événements d'incendie plus graves se combinent dans le même cycle de souscription. L'âge moyen des navires commerciaux a atteint 23 ans en 2025, et les navires âgés de 20 ans et plus représentaient près d'un quart de la flotte mondiale de conteneurs, ce qui modifie la façon dont le marché de l'assurance maritime évalue le risque de maintenance et l'exposition aux machines. Plus de 200 incendies sur de grands navires ont été signalés en 2025, tandis que les incidents d'incendie sur les navires dans les principales catégories avaient déjà atteint un niveau record sur dix ans en 2024, maintenant la prévention des pertes au centre des discussions de souscription[2]Allianz Commercial, "Bilan de la sécurité et du transport maritime 2025," Allianz Commercial, commercial.allianz.com. La flotte mondiale a également atteint une valeur assurée estimée à 1,5 billion USD en 2024, en hausse de 4 % d'une année sur l'autre, de sorte que chaque incident majeur représente désormais un poids financier absolu plus important pour le marché de l'assurance maritime. Avec des coûts de réparation toujours élevés et les navires plus anciens représentant une plus grande part des incidents, le marché de l'assurance maritime devrait continuer à resserrer la sélection des risques dans les placements de corps, de machines et de responsabilité connexe.

Évolution des Responsabilités et des Risques Mécaniques liés à la Décarbonisation

Le marché de l'assurance maritime entre dans une période où les risques liés à la transition énergétique évoluent plus rapidement que les cadres juridiques et d'assurance censés les traiter. Une soumission de 2026 au Comité juridique de l'OMI a conclu qu'il n'existe actuellement aucun régime international de responsabilité civile pour les incidents impliquant des carburants alternatifs utilisés pour la propulsion marine, laissant des lacunes importantes dans plusieurs conventions établies[3]Chambre internationale de la marine marchande, "Rapport du groupe de correspondance informel, Adéquation des régimes de responsabilité et d'indemnisation de l'OMI en ce qui concerne les carburants alternatifs," Comité juridique de l'OMI LEG 113, ics-shipping.org . Cela signifie que le marché de l'assurance maritime doit tarifer la toxicité, la compatibilité des machines et le risque de réponse aux incidents avant qu'un historique de sinistres mature soit disponible pour les opérations à base d'ammoniac, de méthanol et d'hydrogène. La clause BIMCO sur les biocarburants de 2026 a créé un cadre contractuel standard pour la qualité du carburant, le stockage et la répartition des responsabilités, ce qui aide le marché de l'assurance maritime du côté contractuel, même si la lacune plus large en matière d'assurance obligatoire reste non résolue. À mesure que les carburants alternatifs passent d'une utilisation pilote à un déploiement commercial plus large, les normes de souscription sur le marché de l'assurance maritime devront évoluer plus rapidement dans les lignes de protection et d'indemnisation, de corps et de machines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tarification Souple et Abondance de Capacités dans les Lignes de Cargo de Marchandises et de Corps de Navire | -0.7% | Mondial, Plus Aigu sur les Marchés de Londres et Nordiques | Court terme (≤ 2 ans) |

| Complexité Réglementaire entre Juridictions et Retards dans le Traitement des Sinistres | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Lacunes de Données dans les Risques Spécialisés tels que les Navires Autonomes et les Pertes Cyber | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Concentration de la Réassurance dans les Principaux Centres de Placement Augmente la Volatilité des Coûts | -0.3% | Londres, Zurich, Bermudes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tarification Souple et Abondance de Capacités dans les Lignes de Cargo de Marchandises et de Corps de Navire

Le marché de l'assurance maritime continue de faire face à un environnement tarifaire difficile dans les activités de cargo de marchandises et de corps de navire, où les capacités disponibles dépassent encore la demande disciplinée. Cela limite la croissance des primes sur le marché de l'assurance maritime, même si les coûts de sinistres sous-jacents évoluent dans la direction opposée. Les placements standard restent très compétitifs, et les acheteurs ayant un bon historique de sinistres bénéficient encore d'un large intérêt du marché pour les comptes courants de corps et de cargo. Cette situation crée un décalage évident, car l'inflation des réparations, les pertes sur machines et le stress spécifique aux routes ne se sont pas atténués au même rythme que la pression tarifaire. À moins que les capacités ne se resserrent ou qu'un événement de sinistre majeur ne change le sentiment, le marché de l'assurance maritime devrait rester souple dans ces lignes banalisées à court terme.

Complexité Réglementaire entre Juridictions et Retards dans le Traitement des Sinistres

Le marché de l'assurance maritime est également contraint par des règles de conformité transfrontalières qui deviennent de plus en plus complexes et inégales selon les juridictions. En avril 2025, l'UE a modifié les exigences de déclaration en vertu de la Directive 2002/59/CE afin que les navires transitant par les eaux territoriales des États membres notifient les détails des certificats d'assurance, même lorsqu'ils ne font pas escale dans un port, élargissant ainsi les obligations opérationnelles pour les transporteurs et les assureurs[4]Conseil de l'Union européenne, "Directive déléguée modifiant l'annexe I de la Directive 2002/59/CE, Déclaration obligatoire des navires et certificats d'assurance," Conseil de l'Union européenne, consilium.europa.eu. Le marché de l'assurance maritime doit également se préparer aux mises à jour de la Convention du travail maritime adoptées en juin 2025, avec une entrée en vigueur prévue en décembre 2027 et une mise en œuvre laissée à plusieurs États du pavillon, ce qui crée des incohérences procédurales dans les processus de sinistres et de conformité. Les flux de travail numériques pour les sinistres ne sont pas encore harmonisés dans tous les registres et ports, de sorte que les sinistres multipartites restent lourds en documents et lents sur le marché de l'assurance maritime. Ces frictions ne stoppent pas la demande, mais elles augmentent les coûts administratifs et prolongent les délais de règlement sur le marché de l'assurance maritime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne d'Activité : L'Assurance Cargo Ancre les Revenus au Milieu de la Croissance des Lignes Spécialisées

L'assurance cargo a détenu 56,8 % de la part du marché de l'assurance maritime en 2025, et les primes mondiales de cargo ont atteint 22,6 milliards USD en 2024, ce qui a maintenu cette catégorie au centre de la génération de primes sur le marché de l'assurance maritime. L'Asie-Pacifique a mené la croissance des primes de cargo en 2024 à 8,8 %, et la Chine seule a enregistré une croissance de 9,7 %, compensant les tendances plus faibles dans plusieurs autres marchés asiatiques. Le cargo est également resté techniquement attractif car l'IUMI a signalé une sixième année consécutive d'amélioration des ratios de sinistres en 2024, et les ratios de sinistres définitifs européens sont passés de plus de 65 % à moins de 45 % sur cette période de six ans. Dans le même temps, les sinistres de voyage en mer sont passés d'une moyenne à long terme de 25 % du lieu de sinistre à 37 % en 2024, ce qui a montré que le marché de l'assurance maritime absorbait encore plus d'activité de sinistres pendant le transit lui-même. La conformité au Code ISM, les obligations de déclaration SOLAS et le risque de cargaison mal déclarée maintiennent un contrôle de souscription élevé, surtout à mesure que les expéditions de batteries lithium-ion augmentent et que la sévérité des incendies reste une préoccupation active.

L'assurance corps et machines a représenté une part de 23,5 % en 2025, tandis que la taille du marché de l'assurance maritime pour l'assurance des risques de guerre et des risques politiques devrait s'étendre à un CAGR de 6,7 % entre 2026 et 2031. Les primes mondiales de corps ont atteint 9,7 milliards USD en 2024, en hausse de 3,5 % d'une année sur l'autre, ce qui reflète le soutien apporté par des valeurs de navires plus élevées même si les conditions tarifaires standard sont restées compétitives. La responsabilité maritime représentait 7,6 % des primes, et cette ligne gagne en pertinence à mesure que les expositions liées à l'équipage, à l'environnement et à la transition énergétique créent une demande de produits plus spécialisés dans le secteur de l'assurance maritime. L'assurance offshore et énergie a connu une baisse des primes de près de 8 % en 2024 en raison de l'abondance des capacités de souscription, mais les dépenses en capital offshore attendues d'ici 2026 devraient aider à reconstruire la profondeur des primes dans cette partie du marché de l'assurance maritime. Les autres couvertures et couvertures annexes, notamment les risques de construction, les yachts et la responsabilité portuaire, continuent d'apporter une contribution plus modeste mais stable qui élargit la gamme de produits du marché de l'assurance maritime.

Par Canal de Distribution : Les Courtiers Défendent leur Position Tandis que les Plateformes Numériques Émergent

Les courtiers ont détenu une part de 81,2 % en 2025, indiquant que les placements maritimes complexes dépendent encore fortement de l'intermédiation experte sur le marché de l'assurance maritime. Les grands programmes de flotte, les structures de risques de guerre, les placements d'énergie offshore et les couvertures de responsabilité sur mesure nécessitent encore un accès au marché, une expertise en rédaction et des relations de réassurance que les canaux exclusivement numériques ne peuvent pas entièrement remplacer. Les grands groupes de courtage tels que Marsh McLennan et Aon, ainsi que les spécialistes maritimes tels que Miller et BMS, continuent de défendre leur position grâce à leur envergure et à leur exécution spécialisée au sein du marché de l'assurance maritime. L'écosystème Lloyd's soutient également cette structure car la souscription spécialisée reste concentrée dans un environnement dirigé par les courtiers, et son ratio combiné de 87,6 % en 2025 reflétait une solidité opérationnelle continue dans les principales lignes spécialisées. Ce modèle reste ancré car la rédaction des polices pour les risques de guerre, les corps de navire et la couverture de protection et d'indemnisation nécessite souvent des négociations difficiles à standardiser sur le marché de l'assurance maritime.

Les plateformes en ligne et numériques devraient croître à un CAGR de 7,3 % entre 2026 et 2031, et la taille du marché de l'assurance maritime pour ce canal se développe plus rapidement que tout autre circuit de distribution pendant la période de prévision. Ces plateformes gagnent du terrain dans le cargo des PME, la couverture logistique intégrée et les produits paramétriques de retard, où les utilisateurs accordent une plus grande valeur à la rapidité, à la transparence et à l'intégration directe des flux de travail. Le lancement par Parsyl de Chauncey pour les courtiers en mars 2026 a montré que le changement numérique sur le marché de l'assurance maritime ne se limite pas aux clients directs, car les courtiers eux-mêmes utilisent des outils de soumission basés sur la messagerie pour raccourcir le chemin entre le téléchargement de documents et le devis indicatif. Les travaux de l'IUMI avec l'UN/CEFACT sur la normalisation numérique internationale des documents d'assurance cargo contribuent également à construire la structure dorsale nécessaire à une émission numérique plus large dans le secteur de l'assurance maritime. Les ventes directes restent un circuit plus modeste mais stable, servant principalement les captives, les grands opérateurs liés à l'État et les clients disposant de fonctions de gestion des risques internes établies.

Par Utilisateur Final : Les Compagnies Maritimes Portent une Exposition Complexe tandis que les Transitaires Élargissent leur Couverture

Les compagnies maritimes ont détenu une part de 37,1 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de l'assurance maritime, car elles portent le plus large éventail d'expositions en matière de corps, de machines, de risques de guerre, de protection et d'indemnisation et de responsabilité liée à la transition énergétique. Ce groupe subit également l'effet le plus direct de la hausse des coûts de réparation, des profils de navires plus anciens, des défaillances mécaniques et des pertes liées aux incendies, qui augmentent toutes la pression technique sur le marché de l'assurance maritime. Les propriétaires de cargaisons sont restés une base d'utilisateurs large et stable, car leur demande de couverture a continué de suivre les cycles du commerce des matières premières et les valeurs d'expédition déclarées plus élevées. Les négociants et les importateurs sont restés concentrés sur la couverture cargo spécifique aux expéditions, et leur sensibilité aux conditions de route a augmenté à mesure que les perturbations des corridors ont modifié les durées de voyage et la sélection des risques sur le marché de l'assurance maritime. Il en résulte que les compagnies maritimes ancrent toujours la demande de primes car elles se trouvent au plus près de la chaîne complète d'exploitation des navires, de la responsabilité juridique et de l'exposition spécifique aux routes.

Les transitaires devraient croître à un CAGR de 4,8 % entre 2026 et 2031, et la taille du marché de l'assurance maritime pour ce groupe d'utilisateurs finaux augmente à mesure que les prestataires logistiques jouent un rôle plus important dans la coordination du transport et le placement des assurances. QBE a noté que la volatilité des tarifs douaniers reconfigurait déjà les flux logistiques asiatiques en 2026, ce qui a accru la complexité du routage et soulevé des considérations de responsabilité cargo pour les intermédiaires du fret. Les ports et terminaux attirent davantage l'attention des souscripteurs car les incidents d'incendie dans les installations de stockage portuaire ont représenté 71 % de toutes les pertes de cargo liées au stockage en 2024, ce qui fait du risque d'accumulation un problème plus visible sur le marché de l'assurance maritime. Les autres utilisateurs finaux comprennent les affréteurs pétroliers et gaziers, les négociants nationaux en matières premières et les opérateurs d'infrastructures offshore, chacun s'appuyant sur des structures plus adaptées dans le secteur de l'assurance maritime. Cette base d'utilisateurs finaux plus large élargit le besoin de souscription spécialisée même lorsque les volumes de primes de base restent centrés sur les compagnies maritimes et les propriétaires de cargaisons.

Analyse Géographique

L'Europe a détenu 44,0 % des primes mondiales en 2025, maintenant sa position de plus grande base régionale sur le marché de l'assurance maritime. La région a également affiché des primes de corps supérieures à 5,1 milliards USD en 2024, soutenues par des valeurs de navires plus élevées et une activité d'achat-vente active. Le marché de l'assurance maritime en Europe bénéficie de la concentration des syndicats Lloyd's, des grands transporteurs commerciaux et des spécialistes scandinaves de la protection et d'indemnisation et des corps de navire qui offrent une profondeur de souscription de longue date. Les ratios de sinistres cargo européens se sont améliorés régulièrement au cours des six dernières années, passant de plus de 65 % à moins de 45 % d'ici 2024, démontrant de meilleures performances techniques que dans plusieurs régions à plus forte volatilité. L'Amérique du Nord a représenté 7,8 % des primes mondiales, et le marché de l'assurance maritime y est resté distinct, car les ratios de sinistres cargo ont atteint 70 % en 2024 tandis que la tarification de la responsabilité est restée plus ferme sous le poids de l'inflation sociale et du risque de verdicts importants.

L'Asie-Pacifique devrait croître à un CAGR de 4,1 % entre 2026 et 2031, et le marché de l'assurance maritime dans la région est soutenu par la croissance du cargo, les exportations manufacturières et une capacité d'assurance domestique plus forte. La Chine est restée le principal moteur de croissance, car les primes de corps ont augmenté de 9 % en 2024 et les primes de cargo ont progressé de 9,7 %, compensant des conditions plus plates dans plusieurs marchés voisins. QBE a également signalé un déficit mondial de près de 90 000 officiers maritimes d'ici 2026, ce qui ajoute une pression de responsabilité liée à l'équipage et une pression opérationnelle que les assureurs régionaux doivent intégrer dans le marché de l'assurance maritime. Singapour, l'Indonésie, la Malaisie, le Vietnam et la Corée du Sud continuent de gagner en pertinence grâce aux marchandises conteneurisées, aux routes d'exportation de matières premières et aux valeurs de cargo assuré croissantes sur le marché de l'assurance maritime au sens large.

L'Amérique du Sud reste centrée sur le Brésil, où l'activité de primes est étroitement liée aux exportations de minerai de fer, de soja et de pétrole brut, et le marché de l'assurance maritime reflète également une volatilité récurrente liée aux flux commerciaux et aux conditions de règlement. L'Amérique latine a enregistré des ratios de sinistres cargo payés de 72 % en 2024, bien au-dessus des références européennes, soulignant l'effet du risque spécifique aux routes et des lacunes de l'infrastructure de sinistres sur le marché de l'assurance maritime. Le Moyen-Orient et l'Afrique restent la plus petite base de primes régionale, mais le marché de l'assurance maritime y revêt un poids stratégique car les conditions de transit dans le Golfe et en mer Rouge peuvent modifier la demande de souscription bien au-delà du propre pool de primes de la région. L'expansion par le Comité des risques de guerre conjoint des eaux à haut risque répertoriées en 2025 a renforcé l'influence de la région sur la tarification des voyages, la planification des routes et la demande de capacités spécialisées sur le marché de l'assurance maritime.

Paysage Concurrentiel

Le marché mondial de l'assurance maritime est modérément consolidé dans les activités spécialisées et fragmenté dans les lignes de marchandises standard. Un groupe relativement restreint de syndicats Lloyd's, Allianz Commercial, AXA XL, Chubb, Zurich, Tokio Marine et HDI Global, façonne une grande partie de la capacité de souscription dans les corps de navire, les risques de guerre et l'énergie offshore sur le marché de l'assurance maritime. Les clubs de protection et d'indemnisation du Groupe international, notamment Gard, NorthStandard, Skuld, West of England, Britannia et UK P&I, continuent de couvrir la grande majorité du tonnage de haute mer grâce à leur structure mutuelle, ce qui donne à cette partie du marché de l'assurance maritime un modèle concurrentiel différent des lignes commerciales de cargo et de corps. Les activités standard de cargo et de corps restent plus compétitives car plusieurs transporteurs, gestionnaires d'assurance délégués et nouvelles plateformes cherchent à capter des parts de placement sur les mêmes comptes. Cela laisse le marché de l'assurance maritime avec une structure divisée où l'expertise spécialisée commande une valeur stratégique plus forte que la seule capacité de marchandises banalisées.

Un schéma clair est l'expansion par des acquisitions ciblées qui ajoutent des connaissances spécialisées en produits au marché de l'assurance maritime. Optio Group a acquis le spécialiste norvégien des corps de navire S Insurance en 2025, puis a accepté d'acquérir Gardian Marine Limited en mars 2026, ce qui a renforcé sa position dans les risques de construction, la responsabilité des réparateurs de navires, les voyages et l'assurance de remorquage. Rokstone a également acquis Post & Co en 2025, ce qui lui a donné une plateforme de souscription maritime continentale européenne plus solide et a élargi sa portée sur le marché de l'assurance maritime. Un autre schéma clair est la souscription axée sur la technologie, car Chaucer et Ceto ont lancé un gestionnaire d'assurance délégué agréé par Lloyd's en mars 2026 qui utilise des données haute fréquence sur les machines et les performances des navires, avec Tokio Marine Kiln ajoutant un soutien en capacité à ce modèle.

Un deuxième domaine de concurrence est le développement de produits dans de nouvelles catégories de risques où le marché de l'assurance maritime dispose encore d'une profondeur limitée. La couverture paramétrique des retards de cargo, la responsabilité maritime liée au cyber et les solutions de corps alignées sur les critères ESG pour les navires à carburant alternatif restent des espaces moins encombrés que les activités standard de cargo et de corps. Les travaux de l'IUMI sur les normes de documents d'assurance cargo numérique suggèrent que l'architecture des données aura plus d'importance sur le marché de l'assurance maritime car un flux de documents plus rapide soutient un contrôle de souscription plus strict et des cycles de service plus courts. Overhaul et Navium ont également lancé une solution d'assurance soutenue par Lloyd's pour le cargo d'infrastructure d'intelligence artificielle en 2025 avec des limites allant jusqu'à 75 millions USD par accord, ce qui a montré comment le marché de l'assurance maritime commence à construire une couverture autour de nouvelles classes d'actifs émergentes. Au fil du temps, les entreprises qui combinent le jugement spécialisé avec des données opérationnelles structurées en temps réel sont susceptibles de détenir la position la plus solide sur le marché de l'assurance maritime.

Leaders du Secteur de l'Assurance Maritime

-

Lloyd's of London

-

Allianz SE

-

Zurich Insurance Group

-

Aon plc

-

Chubb Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : BIMCO a publié la Clause sur les biocarburants pour les chartes-parties à temps 2026 le 25 juin 2026, établissant le premier cadre contractuel standardisé pour l'approvisionnement en biocarburants, le stockage et la répartition des responsabilités entre les armateurs et les affréteurs. La clause attribue la responsabilité principale des biocarburants dégradés ou non conformes aux affréteurs et affecte directement les profils d'exposition à la souscription de protection et d'indemnisation et de corps dans le cadre de la conformité FuelEU Maritime.

- Mars 2026 : Optio Group a accepté d'acquérir Gardian Marine Limited, un gestionnaire d'assurance délégué soutenu par Lloyd's spécialisé dans les risques de construction maritime, la responsabilité des réparateurs de navires, les voyages et l'assurance de remorquage. L'opération a suivi l'acquisition par Optio en 2025 du spécialiste norvégien des corps de navire S Insurance, faisant du groupe l'une des plateformes de gestionnaire d'assurance délégué maritime spécialisé à la croissance la plus rapide à Londres.

- Mars 2026 : Chaucer Group et Ceto ont lancé un nouveau gestionnaire d'assurance délégué agréé par Lloyd's utilisant des données haute fréquence sur les machines et les performances des navires pour souscrire des risques de corps maritime. Tokio Marine Kiln participe en tant que fournisseur de capacité supplémentaire, représentant une étape significative dans la souscription de corps maritime assistée par intelligence artificielle et axée sur les données au sein de l'écosystème Lloyd's.

- Mars 2026 : Parsyl Inc. a lancé Chauncey pour les courtiers, un outil de soumission de risques basé sur la messagerie par intelligence artificielle permettant aux courtiers en cargo maritime de télécharger des documents, de recevoir des devis indicatifs, de suivre les soumissions et de passer à la liaison, le tout dans une interface conversationnelle unique intégrée directement au poste de travail de souscription de Parsyl.

Portée du Rapport sur le Marché Mondial de l'Assurance Maritime

| Assurance Cargo |

| Assurance Corps et Machines |

| Assurance de Responsabilité Maritime |

| Assurance Offshore ou Énergie |

| Assurance des Risques de Guerre et des Risques Politiques |

| Autres Couvertures / Couvertures Annexes |

| Ventes Directes |

| Courtiers |

| Plateformes en Ligne et Numériques |

| Compagnies Maritimes |

| Propriétaires de Cargaisons |

| Négociants et Importateurs |

| Ports et Terminaux |

| Transitaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Ligne d'Activité | Assurance Cargo | |

| Assurance Corps et Machines | ||

| Assurance de Responsabilité Maritime | ||

| Assurance Offshore ou Énergie | ||

| Assurance des Risques de Guerre et des Risques Politiques | ||

| Autres Couvertures / Couvertures Annexes | ||

| Par Canal de Distribution | Ventes Directes | |

| Courtiers | ||

| Plateformes en Ligne et Numériques | ||

| Par Utilisateur Final | Compagnies Maritimes | |

| Propriétaires de Cargaisons | ||

| Négociants et Importateurs | ||

| Ports et Terminaux | ||

| Transitaires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles de l'assurance maritime dans le monde ?

Le secteur devrait passer de 40,9 milliards USD en 2026 à 48,1 milliards USD d'ici 2031 à un CAGR de 3,3 %, soutenu par les volumes commerciaux, des valeurs assurées plus élevées et une demande plus forte de couvertures spécialisées.

Quelle ligne d'activité mène la génération de primes ?

L'assurance cargo a mené avec une part de 56,8 % en 2025, soutenue par une forte exposition au commerce mondial et une importance continue dans les expéditions de marchandises et de conteneurs.

Quel segment connaît la croissance la plus rapide ?

L'assurance des risques de guerre et des risques politiques est la ligne d'activité à la croissance la plus rapide, avec un CAGR de 6,7 % entre 2026 et 2031, tandis que les plateformes en ligne et numériques mènent la croissance de la distribution à un CAGR de 7,3 %.

Pourquoi la souscription devient-elle plus complexe ?

Les navires plus anciens, les incendies plus nombreux sur les grands navires, les perturbations des routes et les responsabilités liées aux carburants alternatifs augmentent toutes la complexité des risques et rendent la souscription technique plus importante.

Quelle région est la plus importante pour les primes ?

L'Europe est restée la plus grande base régionale avec une part de 44,0 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 4,1 % jusqu'en 2031.

Comment la numérisation modifie-t-elle le placement et le service ?

Les outils numériques accélèrent les soumissions de cargo, le flux de documents et les délais de devis, notamment pour le cargo des PME, la couverture logistique intégrée et les flux de travail destinés aux courtiers.

Dernière mise à jour de la page le: