Taille et Part du Marché de l'Assurance Commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.56 Trillions de dollars américains |

| Taille du Marché (2031) | 2.07 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

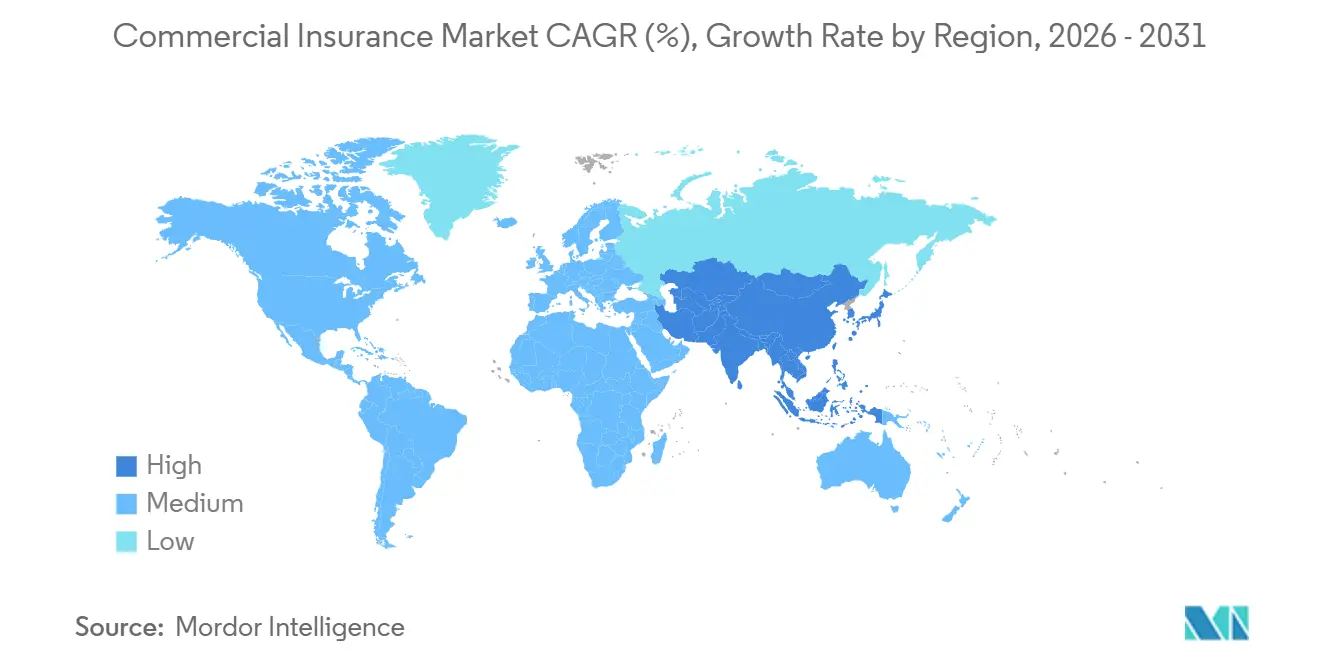

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Commerciale par Mordor Intelligence

La taille du Marché de l'Assurance Commerciale devrait passer de 1,47 billion USD en 2025 à 1,56 billion USD en 2026 et atteindre 2,07 billions USD d'ici 2031, à un CAGR de 5,86 % sur la période 2026-2031.

La croissance est soutenue par un ensemble plus large de risques d'entreprise, notamment les expositions cyber, climatiques et en matière de responsabilité civile, qui affectent désormais les petites entreprises autant que les grands comptes. Le marché de l'assurance commerciale est également stimulé par les exigences de preuve de couverture, une demande accrue de protection spécialisée et un meilleur accès numérique pour les petits acheteurs qui étaient plus difficiles à atteindre par les canaux traditionnels. La concurrence reste modérée car les assureurs mondiaux continuent de dominer les grands comptes et les lignes spécialisées, tandis que les assureurs régionaux et de niche gagnent du terrain là où la capacité de souscription est disponible et où les prix se sont assouplis. Les assureurs utilisent également la souscription pilotée par l'IA et la distribution intégrée pour améliorer l'accès aux acheteurs mal desservis, aidant le marché de l'assurance commerciale à dépasser sa dépendance historique au seul durcissement des tarifs. La principale contrainte reste la sévérité des sinistres en responsabilité civile, la résistance des acheteurs s'étant accentuée face à des prix élevés dans les lignes de responsabilité civile générale et d'assurance automobile commerciale.

Points Clés du Rapport

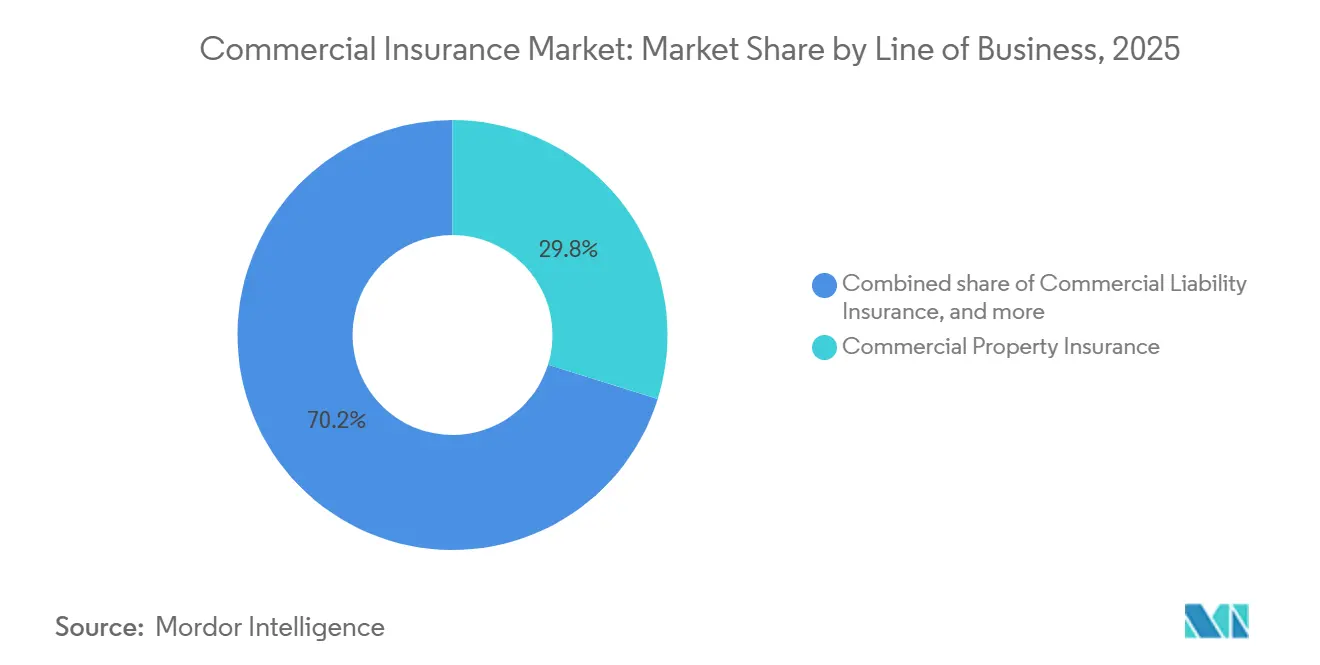

- Par ligne d'activité, l'assurance des biens commerciaux a capté 29,8 % de la part du marché de l'assurance commerciale en 2025, tandis que les lignes professionnelles et financières devraient croître à un CAGR de 8,8 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 67,1 % de la part du marché de l'assurance commerciale en 2025, tandis que les PME devraient croître à un CAGR de 7,5 % jusqu'en 2031.

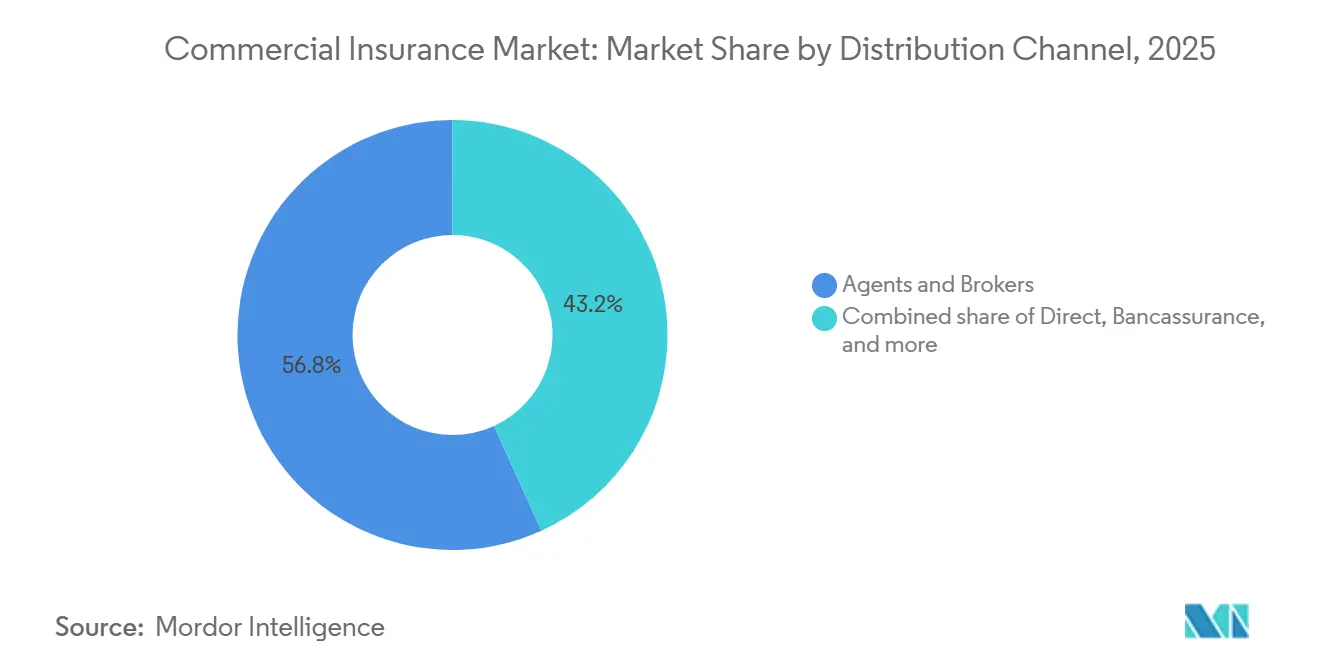

- Par canal de distribution, les agents et courtiers détenaient 56,8 % de la part du marché de l'assurance commerciale en 2025, tandis que les plateformes numériques devraient croître à un CAGR de 10,2 % jusqu'en 2031.

- Par secteur d'activité, l'industrie manufacturière représentait 22,3 % de la part du marché de l'assurance commerciale en 2025, tandis que les technologies de l'information et les télécommunications devraient croître à un CAGR de 9,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 41,6 % de la part du marché de l'assurance commerciale en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Commerciale

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Achats de Couverture en Responsabilité Cyber par les PME et les Entreprises de Taille Intermédiaire | +1.2% | Amérique du Nord et UE, cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité Climatique Réévaluant le Risque de Biens et d'Interruption d'Activité | +0.9% | Amérique du Nord, Asie-Pacifique, répercussions sur le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Assurance Intégrée et Distribution Numérique Élargissant l'Accès pour les Petites Entreprises | +0.8% | Mondial, premiers gains en Asie-Pacifique et dans l'UE | Moyen terme (2-4 ans) |

| Exigences Réglementaires de Preuve de Couverture Augmentant la Pénétration des Polices | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Couvertures Paramétriques et Déclenchées par Événement Comblant les Lacunes de Protection Catastrophe Non Assurées | +0.4% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient, Afrique et Amérique Latine | Moyen terme (2-4 ans) |

| Souscription Pilotée par l'IA Améliorant l'Appétit pour les Risques Commerciaux à Données Insuffisantes | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Achats de Couverture en Responsabilité Cyber par les PME et les Entreprises de Taille Intermédiaire

L'enquête 2026 de Munich Re a montré que près de 9 dirigeants sur 10 au niveau C estimaient que leurs entreprises n'étaient pas suffisamment protégées contre les cyberattaques, ce qui indique une base de demande durable pour le marché de l'assurance commerciale[1]Munich Re, "Cyber Insurance Risks and Trends 2026," Munich Re, munichre.com. Les primes brutes émises mondiales en cyber ont atteint 14 milliards USD en 2025, une grande partie de la hausse provenant des PME et des entreprises de taille intermédiaire. L'Association de Genève a rapporté que seulement 10 % des PME dans le monde disposent d'une assurance cyber, ce qui indique que le marché de l'assurance commerciale a encore un important écart de protection à combler, même si la sensibilisation a augmenté. L'adoption de la couverture cyber par les petites entreprises a fortement progressé tout au long de 2025, et les achats de polices finalisés ont augmenté encore plus rapidement, indiquant que la conversion s'améliore à mesure que les produits deviennent plus faciles à comprendre et à souscrire. La couverture cyber est également regroupée avec les polices de responsabilité civile générale et professionnelle, ce qui augmente la prime moyenne par compte et aide le marché de l'assurance commerciale à approfondir ses relations avec les petits clients professionnels.

La Volatilité Climatique Réévalue le Risque de Biens Commerciaux et d'Interruption d'Activité

Munich Re a signalé 108 milliards USD de pertes assurées dues aux aléas naturels en 2025, contre 224 milliards USD de pertes économiques totales, laissant un écart de protection de 116 milliards USD qui continue de remodeler la souscription de biens dans le marché de l'assurance commerciale. La pression sur les primes ne se limite plus aux zones de catastrophe côtières, car les expositions aux grêlons, aux inondations et aux vents à l'intérieur des terres font également l'objet d'un examen plus attentif de la part des assureurs et des réassureurs. Ce changement élargit la base de primes pour l'assurance des biens commerciaux, même si les assureurs réduisent les limites ou restreignent leur appétit dans les zones à risque le plus élevé. Il en résulte un marché de l'assurance commerciale qui continue de croître grâce à la réévaluation des biens, mais avec un déploiement de capital plus sélectif sur les portefeuilles exposés. Ce schéma modifie le positionnement des assureurs, car les entreprises dotées d'analyses catastrophe plus solides et d'un soutien en réassurance sont mieux placées pour continuer à souscrire là où d'autres se retirent.

L'Assurance Intégrée et la Distribution Numérique Élargissent l'Accès des PME

La distribution intégrée change la façon dont les petites entreprises accèdent au marché de l'assurance commerciale, car la couverture peut désormais être proposée au sein des plateformes où ces entreprises vendent, effectuent leurs opérations bancaires ou traitent leurs paiements. En 2026, TikTok Shop et ERGO NEXT Insurance ont intégré la responsabilité civile générale, la responsabilité professionnelle, l'indemnisation des accidents du travail et la couverture cyber dans le processus d'intégration des marchands, introduisant l'assurance commerciale dans le commerce social à une échelle visible[2]ERGO NEXT Insurance et TikTok Shop, "La Distribution d'Assurance s'Intègre dans l'Écosystème du Commerce Social," Insurance Business Magazine, insurancebusinessmag.com. Munich Re a finalisé son acquisition de NEXT Insurance pour 2,6 milliards USD en juillet 2025, signalant que la distribution numérique native pour les petites entreprises est désormais considérée comme une voie stratégique de croissance plutôt qu'une initiative secondaire. Willis a lancé Zest Insurance en Australie en juin 2025 pour cibler le segment des PME de 9 milliards AUD via un modèle entièrement numérique, ce qui montre que la refonte de la distribution se répand sur des marchés ayant des traditions de courtage différentes. En Espagne, BBVA Allianz a enregistré une croissance de 40 % des primes PME à 57 millions EUR en 2025, démontrant que la bancassurance numérique peut débloquer une demande d'assurance commerciale que les canaux de courtage standard n'ont pas captée aussi efficacement.

La Souscription Pilotée par l'IA Améliore l'Appétit des Assureurs pour les Risques Commerciaux à Données Insuffisantes

La souscription pilotée par l'IA devient de plus en plus importante dans le marché de l'assurance commerciale car les petits comptes et les risques spécialisés arrivent souvent avec des données incomplètes ou inégales. AIG a indiqué avoir traité plus de 370 000 soumissions via son écosystème d'IA agentique, en utilisant la plateforme Foundry de Palantir et les modèles Claude d'Anthropic avec accès à plus de 4 millions de points de données sectoriels. Verisk a lancé son Assistant de Souscription Commerciale GenAI en septembre 2025 pour automatiser la réception des soumissions, l'enrichissement des données et la notation des risques dans les flux de travail de l'assurance des biens commerciaux[3]Verisk, "Verisk Lance l'Assistant de Souscription Commerciale par IA Générative," Verisk, verisk.com. Zurich North America a également élargi son utilisation de l'IA Convr en décembre 2025, permettant aux souscripteurs de passer moins de temps à extraire des données et plus de temps sur la sélection et les relations avec les courtiers. Cela est important car le marché de l'assurance commerciale peut croître plus rapidement lorsque les assureurs peuvent coter et accepter des risques commerciaux à données insuffisantes que les modèles manuels tarifaient autrefois trop lentement ou refusaient trop souvent.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Sévérité des Sinistres Maintenant les Primes Élevées pour les Acheteurs Sensibles aux Prix | -1.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Complexité des Polices Continuant à Ralentir la Conversion des PME | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Risque d'Agrégation Réduisant l'Appétit des Assureurs pour les Secteurs Exposés aux Catastrophes | -0.4% | Cœur Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes dans les Données Historiques et l'Intégration Retardant la Souscription en Flux Continu | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Sévérité des Sinistres Maintient les Primes Élevées pour les Acheteurs Sensibles aux Prix

Le secteur américain des biens et de la responsabilité civile a affiché un ratio combiné de 92,9 % en 2025, mais cette amélioration a été aidée par une saison d'ouragans clémente plutôt que par un assouplissement général de la pression en responsabilité civile. La responsabilité civile générale et l'automobile commerciale devraient toutes deux afficher des ratios combinés supérieurs à 100 en 2026, la responsabilité civile générale étant appelée à figurer parmi les résultats les plus faibles depuis plus de 10 ans en raison de l'inflation sociale, du financement des litiges et des verdicts nucléaires. Cette pression est importante pour le marché de l'assurance commerciale car les acheteurs de taille intermédiaire sont moins en mesure de retenir le risque via des captives ou l'auto-assurance, de sorte que des prix plus élevés peuvent conduire à des limites réduites ou à des achats différés. Les règles de dépôt des tarifs dans des marchés tels que la Californie, la Floride et le Texas limitent également la rapidité avec laquelle les assureurs peuvent s'adapter aux tendances des sinistres, poussant potentiellement la sélection adverse vers les portefeuilles admis. Verisk a rapporté que la croissance des primes nettes émises aux États-Unis a ralenti à 2,9 % au T1 2026, contre 6,8 % au T1 2025, indiquant que les prix élevés se heurtent désormais à une plus grande résistance des acheteurs.

La Complexité des Polices Continue de Ralentir la Conversion des PME

La complexité des polices ralentit encore l'expansion du marché de l'assurance commerciale pour les PME, car de nombreux propriétaires-exploitants manquent de temps ou de connaissances techniques pour comparer plusieurs types de couverture, exclusions et limites lors d'un processus de conseil standard. Le problème est particulièrement évident dans l'assurance cyber, où les données de l'Association de Genève montrent encore une très faible pénétration chez les PME, même si le profil de risque est désormais bien mieux compris. Cela laisse un important écart de conversion dans le marché de l'assurance commerciale, en particulier pour les produits qui nécessitent plus d'explications au point de vente que la couverture des biens ou la responsabilité civile de base. Le modèle piloté par les courtiers reste important pour les comptes complexes, mais il a également préservé les frictions dans le segment au plus fort potentiel de croissance. Simply Business a intégré son moteur de tarification avec le Répertoire d'Applications ChatGPT d'OpenAI en 2026, démontrant comment les outils de découverte conversationnels peuvent réduire ces frictions et attirer davantage de petits acheteurs dans l'entonnoir d'achat[4]Simply Business, "Simply Business Intègre ChatGPT dans l'Entonnoir d'Assurance PME," Insurance Business Magazine, insurancebusinessmag.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne d'Activité : Les Lignes Professionnelles Dépassent une Base de Primes en Diversification

L'assurance des biens commerciaux représentait 29,8 % du marché de l'assurance commerciale en 2025, ce qui en fait la plus grande ligne, car la plupart des entreprises commencent encore leur transfert de risque par la protection des bâtiments, des équipements, des stocks et des interruptions d'activité. Les biens sont également restés importants car la réévaluation liée au climat a poussé les primes à la hausse dans de nombreux endroits exposés, même si l'élan tarifaire s'est assoupli en 2026. Le marché de l'assurance commerciale utilise encore les biens comme ligne d'ancrage principale, mais la croissance la plus forte au sein du mix se déplace vers des produits de responsabilité civile plus spécialisés. Les lignes professionnelles et financières devraient se développer à un CAGR de 8,8 % jusqu'en 2031, soutenues par une exposition croissante liée à la gouvernance de l'IA, aux services numériques, à la responsabilité des administrateurs et aux actions des actionnaires. Les primes directes émises en responsabilité des administrateurs et dirigeants aux États-Unis ont atteint 10,8 milliards USD en 2024, et les préoccupations relatives aux réserves concernant les années d'accident 2023 et 2024 suggèrent que les conditions de tarification pourraient se stabiliser ou se raffermir à partir de 2026 à mesure que le développement des sinistres devient plus clair.

La responsabilité civile commerciale et l'assurance automobile commerciale restent des lignes de niveau intermédiaire importantes dans le marché de l'assurance commerciale, mais toutes deux continuent de faire face à des pressions liées à la sévérité des sinistres et aux coûts des litiges. L'indemnisation des accidents du travail se distingue comme une ligne plus saine, avec un ratio combiné attendu dans les hautes 80 à basses 90 jusqu'en 2027 grâce à une constitution de réserves disciplinée et à des tendances de fréquence favorables. L'assurance maritime, aéronautique et transport connaît également une réévaluation des prix alors que les perturbations géopolitiques augmentent les expositions liées aux marchandises, aux risques de guerre et aux corridors spécifiques. D'autres couvertures spécialisées, notamment le crédit commercial, la responsabilité environnementale et les structures paramétriques, attirent davantage l'attention alors que les entreprises cherchent à combler les lacunes de protection catastrophe et à diversifier les sources de transfert de risque. L'émission d'obligations catastrophe a atteint 25,6 milliards USD en 2025, indiquant que le soutien des marchés de capitaux devient de plus en plus pertinent pour la façon dont le secteur de l'assurance commerciale gère les expositions de pointe en matière de biens et de spécialités.

Par Taille d'Entreprise : La Croissance des PME Dépasse le Marché à Mesure que les Lacunes de Couverture se Réduisent

Les grandes entreprises détenaient 67,1 % des primes en 2025, reflétant leur plus grande complexité de risque, les exigences de couverture imposées par les prêteurs et une plus grande utilisation de programmes structurés multi-lignes. Cette position reste solide car les grands comptes transfèrent les risques cyber, climatiques, de chaîne d'approvisionnement et de responsabilité civile dans des placements de plus en plus personnalisés qui dépendent encore d'un soutien consultatif important. Le marché de l'assurance commerciale reste ancré par ces grands assurés, mais l'opportunité de croissance la plus rapide réside dans les entreprises qui ont historiquement été trop coûteuses à souscrire manuellement. Les PME devraient croître à un CAGR de 7,5 % jusqu'en 2031, ce qui est bien au-dessus du rythme global du marché de l'assurance commerciale. Cette expansion plus rapide provient des deux côtés, avec une meilleure sensibilisation des acheteurs d'un côté et de meilleures économies de souscription de l'autre.

La part des PME dans le marché de l'assurance commerciale bénéficie de l'acquisition numérique, des offres intégrées et des outils de cotation à moindre friction qui peuvent transformer la demande latente en achats de polices finalisés. En avril 2026, Paydibs et Great Eastern General Insurance ont introduit une protection commerciale intégrée via des terminaux de paiement numériques pour les MPME malaisiennes, démontrant comment l'infrastructure fintech peut servir de point d'entrée pour l'assurance commerciale. En Espagne, BBVA Allianz a augmenté les primes PME de 40 % en 2025, ce qui soutient l'idée que la bancassurance numérique peut atteindre les petites entreprises plus efficacement que la distribution traditionnelle seule. La souscription assistée par l'IA est également importante ici, car les assureurs peuvent coter les comptes PME à données insuffisantes plus rapidement et à des coûts de service inférieurs à ceux d'avant. À mesure que ces outils se développent, le marché de l'assurance commerciale devrait continuer à réduire l'écart entre la sensibilisation au risque et l'achat effectif de polices parmi les petites entreprises.

Par Canal de Distribution : Les Plateformes Numériques Perturbent un Marché Dominé par les Courtiers

Les agents et courtiers ont capté 56,8 % de la part du marché de l'assurance commerciale en 2025, ce qui montre que l'intermédiation de conseil reste importante dans un ensemble de produits qui implique souvent la personnalisation, les structures en couches et la négociation avec les assureurs. Ce canal reste particulièrement fort dans les grands placements d'entreprise, les lignes excédentaires et autres risques spécialisés où l'expertise en placement et les relations avec le marché sont encore difficiles à automatiser. La bancassurance conserve également un rôle significatif dans certaines parties de l'Europe et de l'Asie du Sud-Est, où les relations de prêt et d'assurance sont étroitement liées. La distribution directe reste présente, mais elle ne remodèle pas encore le cœur du placement commercial complexe. Le marché de l'assurance commerciale dépend donc encore fortement des courtiers pour l'exécution des grands comptes, même si les nouveaux canaux gagnent des parts à l'extrémité inférieure.

Les plateformes numériques devraient croître à un CAGR de 10,2 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide dans le marché de l'assurance commerciale. La croissance est portée par l'assurance intégrée, la cotation basée sur l'IA et une préférence des acheteurs pour des parcours d'achat en libre-service pour les petites entreprises. Aon a lancé Broker Copilot en juin 2025 pour moderniser le travail de placement avec l'IA et l'analyse prédictive, tandis que First Connect a dépassé 500 millions USD de primes brutes émises en 2025 grâce à son modèle de marché numérique. Les règles IDD européennes et les réformes des services financiers australiens façonnent également la façon dont les canaux numériques et de bancassurance documentent l'adéquation, augmentant les exigences opérationnelles mais créant également des processus standardisés qui peuvent être mis à l'échelle. Le secteur de l'assurance commerciale ne s'oriente donc pas vers l'élimination des courtiers, mais vers un modèle où les outils numériques améliorent la vitesse, l'accès et les économies dans toute la chaîne de distribution.

Par Secteur d'Activité : Le Secteur Technologique Stimule la Demande Spécialisée au-delà de la Base Manufacturière

L'industrie manufacturière détenait une part de 22,3 % en 2025, ce qui en fait le plus grand secteur, car elle combine la concentration des biens, la responsabilité du fait des produits, l'indemnisation des accidents du travail, la dépendance à la chaîne d'approvisionnement et l'exposition au crédit commercial en une seule base de risque. Dans le même temps, les technologies de l'information et les télécommunications devraient croître à un CAGR de 9,2 % jusqu'en 2031, ce qui en fait le secteur à la croissance la plus rapide dans le marché de l'assurance commerciale. Le secteur génère une nouvelle demande pour la cyber, la responsabilité professionnelle, la couverture des administrateurs et dirigeants et la protection contre les interruptions d'activité liées aux opérations numériques. Munich Re a rapporté que l'industrie manufacturière représentait 33 % des sinistres d'assurance cyber commerciale en 2025, ce qui montre que les secteurs traditionnels deviennent également de grands acheteurs de protection liée à la technologie. Les changements tarifaires et le rapprochement des chaînes d'approvisionnement ajoutent une autre couche, car les nouvelles installations de fabrication dans des destinations telles que le Mexique, le Vietnam et l'Europe de l'Est nécessitent une couverture nouvelle en matière de biens, de responsabilité civile et de crédit commercial que les assureurs n'avaient pas précédemment souscrite dans ces portefeuilles.

La construction et l'immobilier deviennent également plus importants pour le marché de l'assurance commerciale car les investissements dans les infrastructures et les centres de données augmentent les valeurs à risque dans les couvertures de construction, d'équipement, de responsabilité civile et de délais opérationnels. La santé et les sciences de la vie continuent de faire face à une exposition accrue en matière de responsabilité des dispositifs médicaux et réglementaire, maintenant la pertinence de la protection spécialisée même si les prix s'assouplissent plus largement. L'énergie et les services publics font face à la fois à un risque d'actifs physiques et à une incertitude liée à la transition, faisant de ce secteur une source continue de demande de souscription spécialisée. Le transport et la logistique font face à des expositions croissantes en matière d'automobile et de responsabilité civile, tandis que le commerce de détail et de gros passe d'un profil de risque axé sur les biens vers une plus grande dépendance à la couverture cyber et de chaîne d'approvisionnement. Pris ensemble, cela signifie que le marché de l'assurance commerciale croît non seulement par la taille des secteurs, mais aussi par une augmentation constante du nombre de risques que chaque secteur doit désormais assurer.

Analyse Géographique

L'Amérique du Nord représentait 41,6 % du marché de l'assurance commerciale en 2025, ce qui en fait la plus grande base régionale. La région bénéficie d'exigences de couverture obligatoires, d'une forte intensité des litiges dans les lignes de responsabilité civile et d'un soutien profond des marchés de capitaux pour les risques spécialisés, excédentaires et surplus. Verisk et l'APCIA ont rapporté un gain net de souscription de 63 milliards USD pour le secteur américain des biens et de la responsabilité civile en 2025, tandis que l'excédent des assurés a augmenté à 1,2 billion USD. Le Canada connaît également une réévaluation des prix liée à la mise à jour des modèles de grêle, d'incendie de forêt et d'inondation, tandis que le Mexique bénéficie d'une demande induite par le rapprochement des chaînes d'approvisionnement pour la couverture des biens, de la responsabilité civile et du crédit commercial. Le principal défi à court terme est la sévérité des sinistres en responsabilité civile, car la responsabilité civile générale reste sous pression et la croissance des primes aux États-Unis a ralenti à 2,9 % au T1 2026 face à la résistance des acheteurs aux prix élevés.

L'Europe est restée la deuxième région en importance dans le marché de l'assurance commerciale, soutenue par une base d'assureurs mature et une forte capacité spécialisée sur les grands comptes industriels. MAPFRE Economics a rapporté que les 20 plus grands groupes d'assurance européens ont enregistré des primes de 922,8 milliards EUR (150 milliards USD) en 2025, en hausse de 4,6 %. Zurich a rapporté une croissance de 8 % à périmètre comparable dans ses opérations d'assurance commerciale EMEA au T1 2026, indiquant que l'élan de souscription s'est poursuivi même si les prix sont devenus plus compétitifs. L'Europe centrale et orientale offre encore des possibilités d'expansion, car la pénétration de l'assurance reste bien en deçà des niveaux d'Europe occidentale, laissant une marge significative à mesure que la sophistication des risques d'entreprise s'améliore. Les règles Solvabilité II et IDD continuent de façonner la discipline en matière de capital et les normes de distribution, ce qui soutient les acteurs établis qui opèrent déjà à grande échelle dans la région.

L'Asie-Pacifique devrait se développer à un CAGR de 7,9 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le marché de l'assurance commerciale. Les primes régionales ont augmenté de 14 % pour atteindre 1,4 billion USD en 2026, l'Asie-Pacifique représentant 28 % de la croissance mondiale des primes d'assurance, indiquant que la région ajoute du volume plus rapidement que l'Amérique du Nord et l'Europe. Les tarifs d'assurance commerciale en Asie ont baissé de 5 % au T1 2026, mais la demande est restée ferme car la réglementation cyber, l'expansion industrielle et les sinistres climatiques ont maintenu les entreprises concentrées sur la protection structurée. L'Inde devrait être l'un des contributeurs à la demande incrémentale les plus forts jusqu'en 2031, car l'expansion manufacturière, l'investissement dans les infrastructures et la réglementation des données élargissent la base assurable. Le Moyen-Orient et l'Afrique restent plus modestes au sein du marché de l'assurance commerciale. Néanmoins, Dubaï renforce son rôle dans le placement régional, tandis que l'Amérique du Sud connaît un meilleur élan dans les lignes de construction, d'énergie et de crédit commercial liées aux dépenses d'infrastructure et aux flux de matières premières.

Paysage Concurrentiel

Le marché de l'assurance commerciale reste modérément concentré, les grands assureurs mondiaux occupant des positions solides dans les activités spécialisées et les grands comptes, tandis que les assureurs régionaux et les challengers ciblés se font concurrence de manière plus sélective. Allianz, AXA, Chubb, Zurich et AIG continuent de façonner les prix, la capacité et les normes de souscription dans de nombreux des segments commerciaux à plus haute valeur. Le schéma concurrentiel actuel dans le marché de l'assurance commerciale est centré sur l'envergure spécialisée, la souscription activée par l'IA et les partenariats de distribution numérique. Cette combinaison est importante car la croissance provient à la fois de catégories de risques complexes et de petites entreprises qui ont besoin d'un accès plus rapide et plus simple à la couverture. Il en résulte un marché où l'envergure compte toujours, mais où la qualité d'exécution en matière de technologie et de distribution devient une source de différenciation de plus en plus visible.

Zurich a cherché à renforcer sa position spécialisée en déposant en juin 2026 auprès de la Commission européenne une demande d'approbation pour acquérir Beazley pour 8,1 milliards USD, ce qui créerait une plateforme spécialisée combinée avec environ 15 milliards USD de primes brutes émises et des économies de coûts annuelles ciblées de 150 millions USD d'ici 2029. Allianz a choisi une voie différente en mai 2026 en élargissant sa relation cyber mondiale avec Coalition, donnant à l'agence de gestion déléguée la responsabilité principale de la tarification, du développement de produits, de l'atténuation des risques et de la gestion des sinistres en cyber commercial autonome. Ces deux mouvements montrent que les leaders du marché de l'assurance commerciale ne suivent pas un modèle unique, car certains achètent une envergure spécialisée tandis que d'autres délèguent l'exécution spécialisée à des partenaires pilotés par la technologie. Les résultats du T1 2026 de Chubb ont également montré la valeur de la diversification géographique, avec des primes nettes consolidées émises atteignant 14 milliards USD et une croissance particulièrement forte en dehors de l'Amérique du Nord. Cela renforce l'idée que les principaux assureurs équilibrent la spécialisation avec la répartition géographique à mesure que les conditions de tarification se normalisent.

Un autre champ de bataille majeur dans le marché de l'assurance commerciale est l'efficacité de la souscription, en particulier dans la cyber PME, les structures paramétriques et la responsabilité civile du secteur technologique. Le programme d'IA agentique d'AIG a déjà traité plus de 370 000 soumissions, ce qui suggère que la vitesse de souscription et l'enrichissement des données deviennent des atouts concurrentiels importants plutôt que des améliorations de back-office. L'acquisition de NEXT Insurance par Munich Re envoie un message similaire du côté de la distribution, le plus grand réassureur s'étant directement engagé dans un assureur de petites entreprises natif du numérique pour améliorer l'accès à une base d'acheteurs fragmentée. Les nouveaux acteurs, notamment les agences de gestion déléguée axées sur les API et les fournisseurs d'assurance intégrée, ne sont pas susceptibles de déplacer les acteurs établis sur les grands comptes de sitôt. Néanmoins, ils améliorent régulièrement les économies de conversion là où les modèles traditionnels étaient les plus faibles. Les assureurs établis dirigent donc le marché de l'assurance commerciale, tandis que les bords de la concurrence se déplacent vers les entreprises capables de combiner la solidité du capital avec une livraison de produits plus rapide et un coût d'acquisition plus faible.

Leaders du Secteur de l'Assurance Commerciale

Allianz SE

AXA SA

Chubb Limited

Zurich Insurance Group Ltd.

The Travelers Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Zurich Insurance Group a déposé auprès de la Commission européenne une demande d'approbation réglementaire pour acquérir l'assureur spécialisé Beazley pour environ 8,1 milliards USD, financée par environ 3 milliards USD de trésorerie existante, 2,9 milliards USD de nouvelles facilités de crédit et une augmentation de capital de 5 milliards USD réalisée en mars 2026. L'entité combinée devrait générer environ 15 milliards USD de primes brutes émises spécialisées annuellement, visant 150 millions USD d'économies de coûts annuelles d'ici 2029 et plus de 1 milliard USD d'opportunités de revenus supplémentaires à moyen terme.

- Mai 2026 : Allianz Commercial et Coalition ont signé un accord stratégique mondial établissant Coalition comme partenaire exclusif d'Allianz pour l'assurance cyber commerciale autonome dans tous les segments commerciaux. Coalition assume la responsabilité principale de la tarification, du développement de produits, de l'atténuation des risques et de la gestion des sinistres, avec un déploiement initial aux États-Unis, au Royaume-Uni, en Australie, en Allemagne, au Danemark et en Suède.

- Avril 2026 : Paydibs et Great Eastern General Insurance Malaysia ont lancé une solution d'assurance commerciale intégrée associée à des terminaux de paiement numériques pour les micro, petites et moyennes entreprises en Malaisie, représentant l'un des premiers déploiements en Asie du Sud-Est d'assurance commerciale intégrée via une infrastructure de paiement fintech.

- Décembre 2025 : American International Group a formé le Syndicat Lloyd's 2479 en partenariat avec Amwins et Blackstone, avec une capacité de souscription initiale de 300 millions USD de primes gérées par Talbot Underwriting. Le syndicat utilise la plateforme Foundry de Palantir et des grands modèles de langage avec accès à plus de 4 millions de points de données sectoriels pour la souscription de portefeuille assistée par l'IA, représentant une application directe de l'IA agentique à la sélection des risques d'assurance commerciale chez Lloyd's.

Périmètre du Rapport Mondial sur le Marché de l'Assurance Commerciale

| Assurance des Biens Commerciaux |

| Assurance de Responsabilité Civile Commerciale |

| Assurance Automobile Commerciale |

| Lignes Professionnelles et Financières (Responsabilité des Administrateurs et Dirigeants, Erreurs et Omissions, etc.) |

| Assurance Maritime, Aéronautique et Transport |

| Assurance Indemnisation des Accidents du Travail et Responsabilité des Employeurs |

| Autres Lignes Spécialisées et de Niche (Crédit Commercial, Risque Politique, Responsabilité Environnementale, Frais Juridiques, Paramétrique, etc.) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Agents et Courtiers |

| Direct |

| Bancassurance |

| Plateformes Numériques |

| Industrie Manufacturière |

| Construction et Immobilier |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Énergie et Services Publics |

| Transport et Logistique |

| Commerce de Détail et de Gros |

| Autres Secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Ligne d'Activité | Assurance des Biens Commerciaux | |

| Assurance de Responsabilité Civile Commerciale | ||

| Assurance Automobile Commerciale | ||

| Lignes Professionnelles et Financières (Responsabilité des Administrateurs et Dirigeants, Erreurs et Omissions, etc.) | ||

| Assurance Maritime, Aéronautique et Transport | ||

| Assurance Indemnisation des Accidents du Travail et Responsabilité des Employeurs | ||

| Autres Lignes Spécialisées et de Niche (Crédit Commercial, Risque Politique, Responsabilité Environnementale, Frais Juridiques, Paramétrique, etc.) | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Canal de Distribution | Agents et Courtiers | |

| Direct | ||

| Bancassurance | ||

| Plateformes Numériques | ||

| Par Secteur d'Activité | Industrie Manufacturière | |

| Construction et Immobilier | ||

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Énergie et Services Publics | ||

| Transport et Logistique | ||

| Commerce de Détail et de Gros | ||

| Autres Secteurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle de l'assurance commerciale mondiale à l'horizon 2031 ?

Le marché de l'assurance commerciale devrait atteindre 2,1 billions USD d'ici 2031, en hausse par rapport à 1,6 billion USD en 2026, à un CAGR de 5,9 %.

Quelle géographie domine le volume mondial des primes aujourd'hui ?

L'Amérique du Nord détenait une part de 41,6 % en 2025, soutenue par la couverture obligatoire, une capacité spécialisée profonde et une forte demande induite par les litiges.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 7,9 % jusqu'en 2031, l'industrialisation, les dépenses d'infrastructure et les changements réglementaires élargissant la base assurable.

Quelle ligne d'activité est la plus importante et laquelle connaît la croissance la plus rapide ?

Les biens commerciaux constituaient la plus grande ligne avec 29,8 % de part en 2025, tandis que les lignes professionnelles et financières devraient connaître la croissance la plus rapide à un CAGR de 8,8 % jusqu'en 2031.

Pourquoi les PME deviennent-elles plus importantes pour les assureurs ?

Les PME devraient croître à un CAGR de 7,5 % jusqu'en 2031 car l'assurance intégrée, la souscription par l'IA et les plateformes numériques réduisent les coûts d'acquisition et de service.

Comment la technologie transforme-t-elle la souscription et la distribution ?

Les assureurs utilisent l'IA pour traiter les soumissions plus rapidement et améliorer la sélection des risques à données insuffisantes, tandis que les canaux numériques et intégrés facilitent la découverte et l'achat de couverture pour les petites entreprises.

Dernière mise à jour de la page le: