Taille et parts du marché de l'assurance voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.08 Milliards de dollars |

| Taille du Marché (2031) | 62.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.76% CAGR |

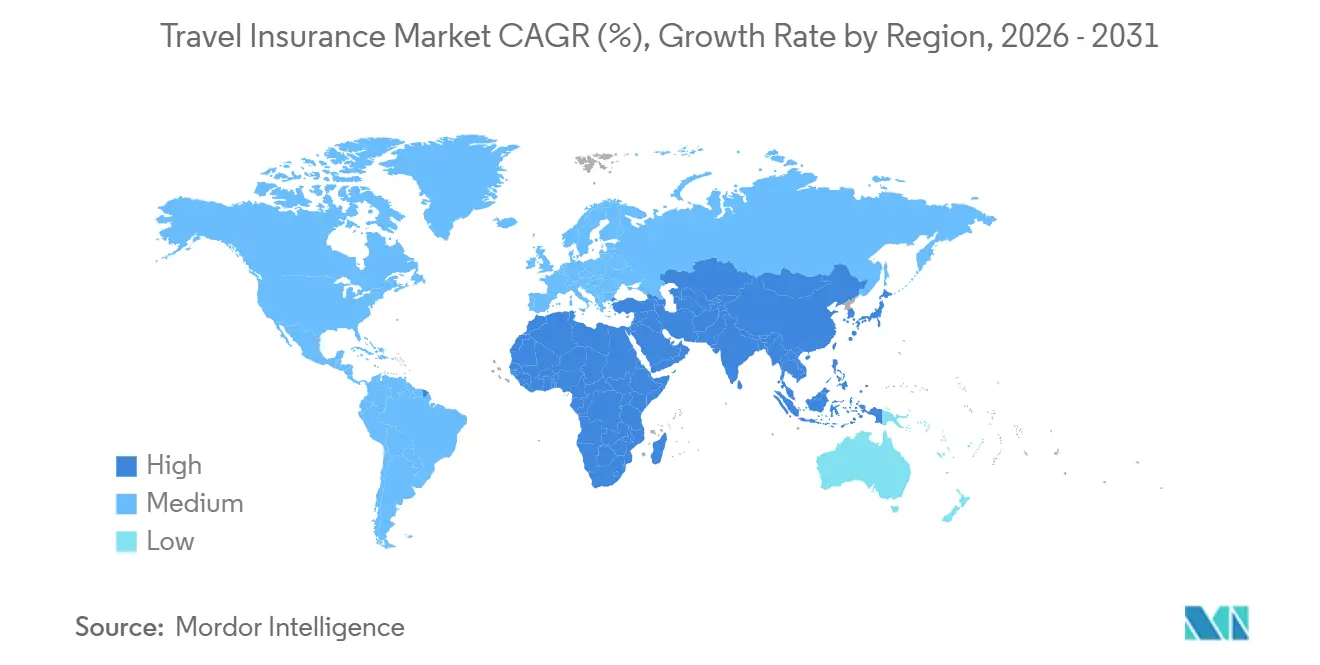

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance voyage par Mordor Intelligence

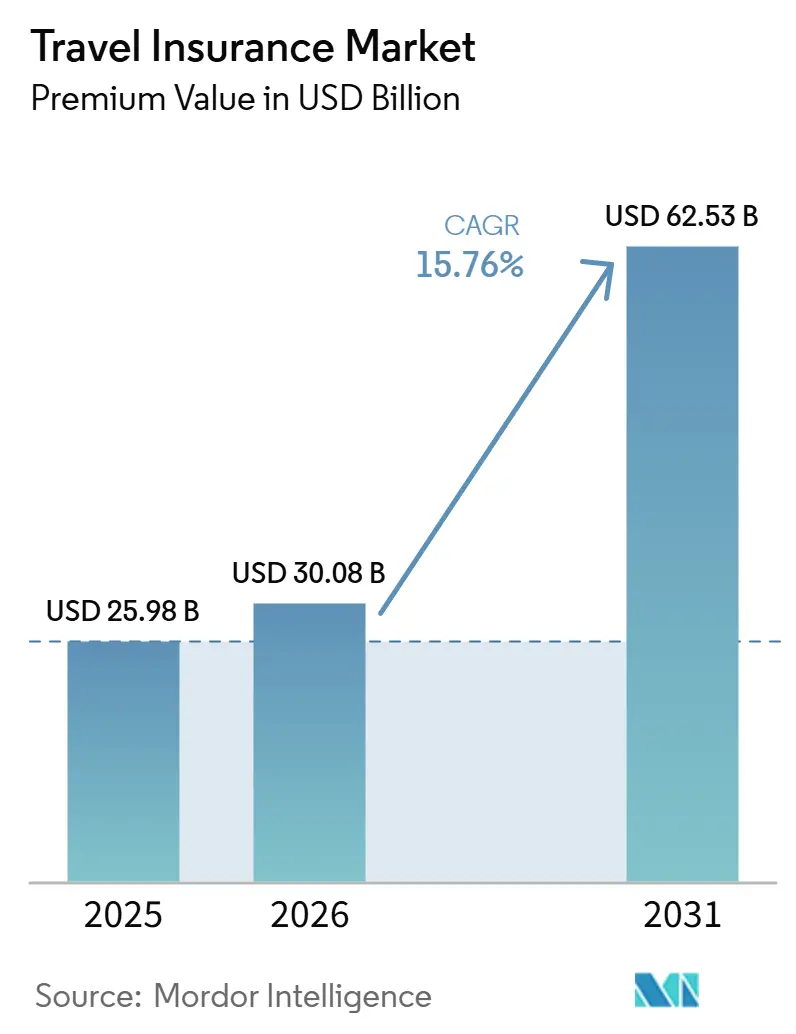

La taille du Marché de l'Assurance Voyage en termes de valeur de prime devrait s'étendre de 25,98 milliards USD en 2025 et 30,08 milliards USD en 2026 à 62,53 milliards USD d'ici 2031, enregistrant un CAGR de 15,76 % entre 2026 et 2031.

La croissance est portée par le fort rebond post-pandémique du tourisme international, avec des arrivées touristiques dépassant 1,1 milliard au cours des neuf premiers mois de 2025, surpassant les niveaux d'avant la pandémie. Des exigences d'entrée plus strictes et une couverture obligatoire pour les visas stimulent la demande de base parmi les voyageurs sortants. La sensibilisation accrue des voyageurs aux risques médicaux et d'annulation augmente davantage la souscription volontaire. Les innovations technologiques, notamment les produits d'assurance intégrés et paramétriques, améliorent la rapidité des indemnisations et la satisfaction des clients, encourageant les achats répétés. L'Asie-Pacifique est la région à la croissance la plus rapide, portée par le rebond des voyages sortants chinois et des arrivées record au Japon, tandis que l'Europe reste le plus grand marché grâce à un cadre réglementaire et de distribution mature. Les polices voyage simple dominent, mais la couverture longue durée se développe rapidement pour répondre aux besoins des nomades numériques et des travailleurs à distance. La distribution via les agrégateurs en ligne progresse fortement, notamment parmi les voyageurs plus jeunes et férus de technologie qui apprécient la commodité et les recommandations basées sur l'IA. Les segments des voyages en famille et d'affaires sont en croissance, soutenus par des forfaits multigénérationnels et des mandats de voyage d'entreprise.

Points clés du rapport

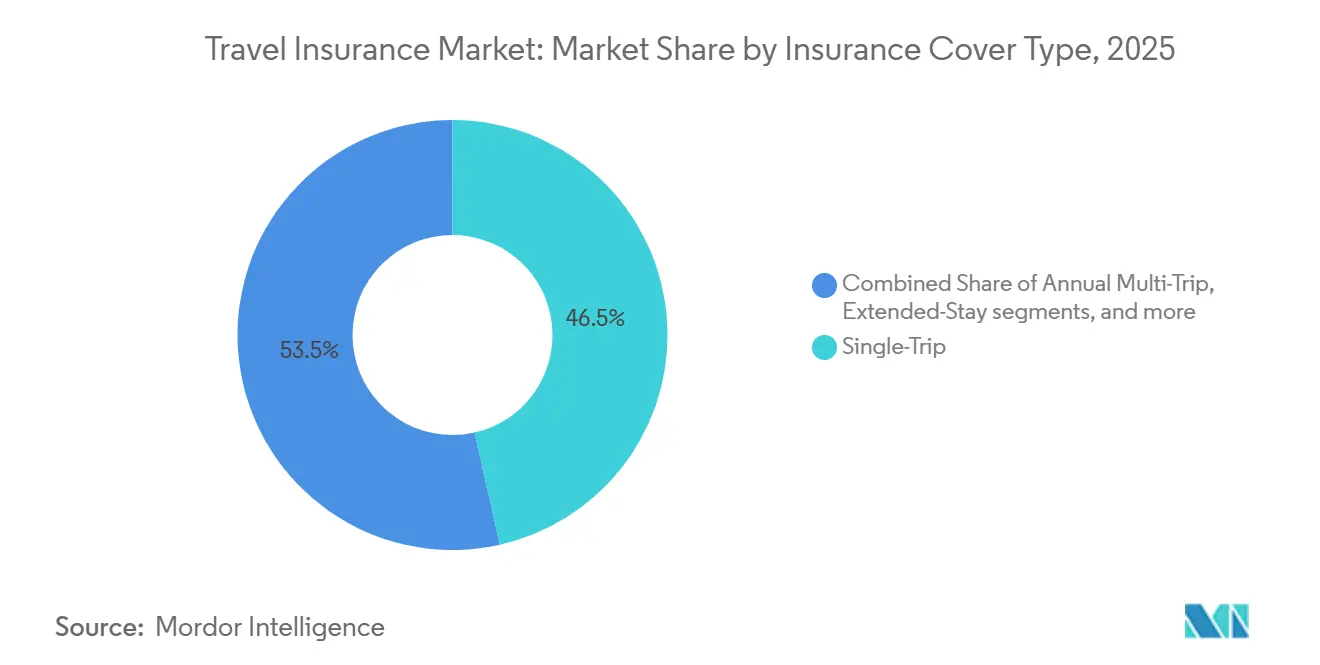

- Par type de couverture d'assurance, les polices voyage simple détenaient 46,47 % des parts du marché de l'assurance voyage en 2025, tandis que les polices longue durée ou séjour prolongé devraient croître à un CAGR de 19,84 % jusqu'en 2031.

- Par canal de distribution, les intermédiaires d'assurance détenaient 51,24 % des parts du marché de l'assurance voyage en 2025, tandis que les agrégateurs en ligne devraient enregistrer un CAGR de 21,87 % jusqu'en 2031.

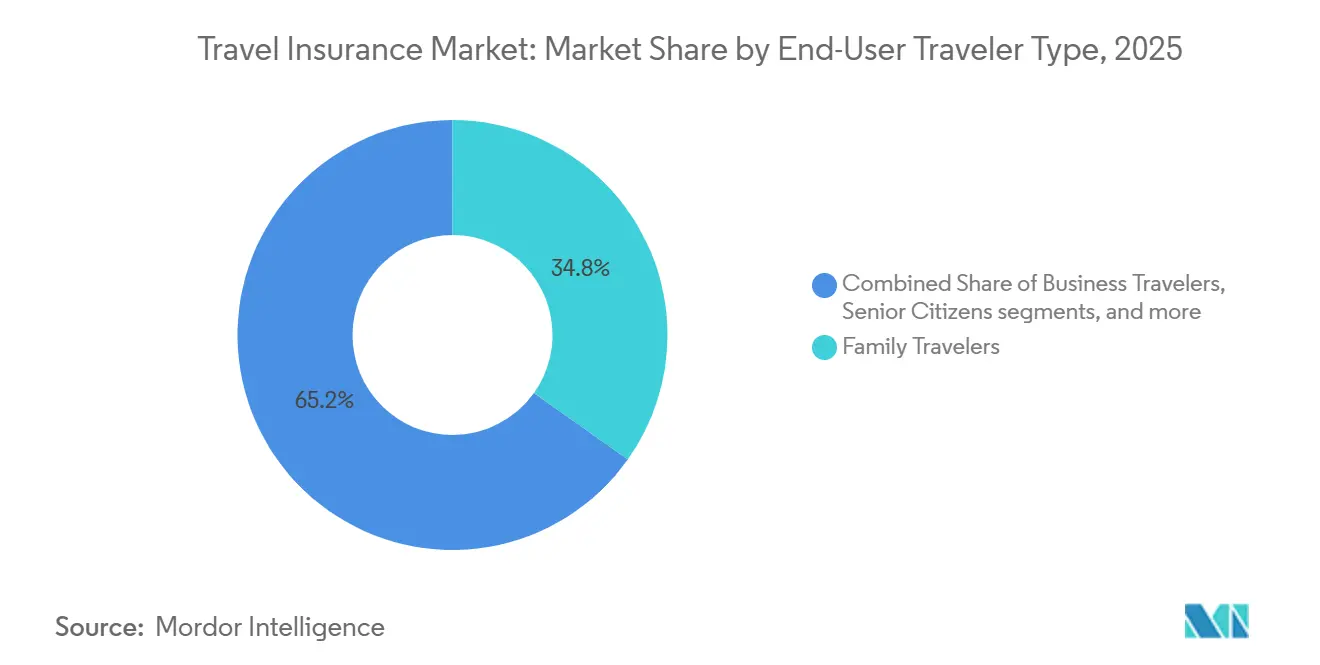

- Par utilisateur final, les voyageurs en famille représentaient 34,84 % des parts du marché de l'assurance voyage en 2025, tandis que les voyageurs d'affaires devraient croître à un CAGR de 23,37 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 41,87 % des parts du marché de l'assurance voyage en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'assurance voyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du tourisme mondial et augmentation de la fréquence des voyages | +4.2% | Mondial, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Boom post-pandémique du tourisme expérientiel en Asie | +3.8% | Asie au cœur, avec des retombées en Corée du Sud et en Inde | Court terme (≤ 2 ans) |

| Exigences d'assurance obligatoire pour les visas et l'entrée | +3.1% | Espace Schengen et régimes d'entrée sélectionnés | Long terme (≥ 4 ans) |

| Avancées technologiques et distribution numérique | +2.9% | Amérique du Nord et Europe en tête, expansion dans les zones urbaines d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Produits paramétriques de retard de vol en expansion en Amérique du Nord | +1.9% | Principaux hubs américains vers une portée nationale | Court terme (≤ 2 ans) |

| Croissance des polices longue durée et multi-voyages portée par le travail à distance | +2.3% | Mondial, notamment en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du tourisme mondial et augmentation de la fréquence des voyages

Le tourisme international a pleinement rebondi, portant un fort élan dans l'année en cours, grâce à des voyages transfrontaliers robustes et à des dépenses de consommation résilientes dans les principaux marchés émetteurs. Cette reprise a élargi la base des voyageurs assurés dans les segments loisirs et entreprises. La croissance des volumes de voyages s'aligne sur les projections gouvernementales de hausse continue des arrivées internationales, soutenant l'adoption plus large de l'assurance voyage au moment de la réservation et via les canaux de services financiers. Parallèlement, des taux de remplissage élevés et des contraintes opérationnelles occasionnelles augmentent le risque de perturbations de voyage, incitant davantage de voyageurs à rechercher des polices couvrant les retards et les interruptions pour atténuer les pertes financières. Des tendances similaires sont observées en Asie-Pacifique et au Moyen-Orient, où les améliorations des infrastructures, la reprise des capacités aériennes et une demande soutenue renforcent les perspectives de croissance pour les opérateurs qui adaptent leurs avantages aux habitudes de voyage locales.

Boom post-pandémique du tourisme expérientiel en Asie-Pacifique

Le tourisme en Asie-Pacifique approche d'une reprise complète, avec des flux de visiteurs internationaux au début de 2025 proches des niveaux d'avant la pandémie. En 2024, la région a accueilli environ 648 millions d'arrivées internationales, atteignant près de 92 % des niveaux de 2019, tandis que le seul premier semestre 2025 a enregistré environ 296 millions d'arrivées, témoignant d'une croissance continue. Les destinations diversifiées de la région, notamment celles offrant des attraits culturels, naturels et expérientiels, attirent un nombre important de voyageurs internationaux[2]. Cette croissance est soutenue par l'expansion de la connectivité aérienne, des options de voyage abordables via les compagnies à bas coûts, et l'émergence de nouveaux marchés émetteurs, encourageant les voyageurs à entreprendre des voyages plus fréquents et multi-destinations. L'évolution vers le tourisme expérientiel, avec des activités variées, des transferts et des itinéraires complexes, accroît le risque de perturbations allant des retards de vols aux défis sanitaires ou logistiques, rendant l'assurance voyage complète de plus en plus indispensable. La combinaison de volumes de voyages élevés, d'itinéraires complexes et de comportements de voyage spontanés stimule une demande soutenue de couverture à travers les canaux de distribution dans la région Asie-Pacifique.

Exigences d'assurance obligatoire pour les visas et l'entrée

Les mandats d'assurance liés aux visas renforcent la demande de base en établissant des exigences minimales de couverture médicale et d'assistance pour les voyageurs non-résidents. Par exemple, des régions telles que l'espace Schengen exigent une preuve de couverture médicale répondant à des seuils définis, incitant de nombreux visiteurs de pays soumis à des exigences de visa à souscrire des polices conformes dans le cadre de leur processus de demande. Les systèmes à venir pour les voyageurs exemptés de visa devraient également accroître l'attention portée à la documentation appropriée et aux preuves de couverture lors de la planification du voyage. Ces mandats non seulement sensibilisent à la valeur de l'assurance dès les premières étapes de la réservation, mais encouragent également l'adoption de polices complètes incluant des avantages tels que l'évacuation et le rapatriement. La reprise des voyages entrants vers les principales destinations renforce davantage une base stable pour les achats d'assurance, tandis que l'influence des règles d'entrée est visible dans les recherches sur les agrégateurs de voyages en ligne, les ventes croisées via les institutions financières, et les processus de paiement des compagnies aériennes ou des agences de voyage en ligne qui incitent les voyageurs à sécuriser une couverture avant de finaliser leur paiement.

Avancées technologiques et distribution numérique

Les avancées technologiques et la distribution numérique façonnent de plus en plus le marché de l'assurance voyage en améliorant la découverte des produits, la transparence des prix et l'expérience de gestion des sinistres pour les assurés. Les agrégateurs et places de marché en ligne proposent désormais une gamme plus large d'options, notamment des couvertures multi-voyages, médicales uniquement, diaspora et spécifiques aux croisières, permettant aux voyageurs de sélectionner des avantages correspondant étroitement à leurs plans de voyage et à leurs préférences de risque. Par exemple, le lancement par Squaremouth d'un plan axé sur les croisières offre des protections adaptées et des améliorations flexibles pour les voyageurs en croisière, montrant comment l'innovation produit répond à des besoins de voyage spécifiques[3]Squaremouth, "Lancement du produit Tin Leg Cruise," squaremouth.com. La protection intégrée aux points de paiement des compagnies aériennes, des agences de voyage en ligne et des institutions financières gagne du terrain, tandis que des produits paramétriques innovants simplifient les indemnisations grâce à des paiements automatiques déclenchés par des événements vérifiables. Les voyageurs plus jeunes, notamment issus des centres urbains, sont à l'aise avec les conseils basés sur l'IA qui recommandent des plans et des options complémentaires adaptés en fonction de facteurs tels que le risque de destination et la saisonnalité des voyages. Les remboursements rapides via les portefeuilles numériques et les rails de paiement instantané réduisent davantage les frictions aux moments critiques, améliorant l'expérience client globale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des déclarations frauduleuses pèse sur les ratios de sinistres en Asie-Pacifique | -2.1% | Asie-Pacifique avec des effets secondaires au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Manque de compréhension des consommateurs et valeur perçue | -1.8% | Mondial, plus aigu en Amérique du Nord et dans certains marchés d'Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé de l'assurance voyage complète et sensibilité aux prix | -1.3% | National, avec pression sur les personnes âgées et les voyageurs en famille | Court terme (≤ 2 ans) |

| Les règles de confidentialité des données freinent la souscription transfrontalière | -1.0% | UE, Singapour, Californie, Brésil, avec des répercussions multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des déclarations frauduleuses pesant sur les ratios de sinistres en Asie-Pacifique

Les risques de fraude en Asie-Pacifique évoluent vers les canaux numériques, les données montrant que la fraude en ligne représente une part plus importante des pertes totales à mesure que les criminels exploitent l'intégration à distance et l'anonymat transfrontalier. L'étude sur le coût réel de la fraude indique que chaque dollar singapourien perdu à cause de la fraude impose un multiplicateur de 3,95 lorsque les coûts opérationnels, juridiques et de récupération sont inclus, ce qui relève les seuils de prime d'équilibre effectifs pour les opérateurs cherchant à maintenir des ratios de sinistres stables[4]LexisNexis Risk Solutions, "Étude sur le coût réel de la fraude en Asie-Pacifique," risk.lexisnexis.com. Pour les assureurs actifs dans les corridors Asie-Pacifique, cette pression se traduit par un renforcement de la vérification d'identité, de l'empreinte digitale des appareils et de l'analyse comportementale pour détecter les anomalies au stade de la création de compte, où les pertes ont tendance à être les plus élevées. Les déclencheurs paramétriques pour les retards de vols et les événements météorologiques contribuent à réduire les déclarations opportunistes car ils s'appuient sur des sources de données indépendantes plutôt que sur la documentation du déclarant, ce qui réduit les litiges et raccourcit les cycles de règlement. Équilibrer les contrôles anti-fraude avec une expérience client à faible friction reste essentiel car une authentification à fort contact peut dissuader les acheteurs légitimes, surtout lorsque les fenêtres d'achat sont courtes. À terme, la diffusion de cadres standardisés de partage de données et de consentement dans les principaux marchés peut améliorer la vérification et la précision de la souscription sans ralentir les ventes.

Coût élevé de l'assurance voyage complète et sensibilité aux prix

La couverture complète est souvent tarifée entre 4 % et 10 % des coûts du voyage, et les primes qui en résultent peuvent sembler lourdes pour les itinéraires long-courriers incluant des croisières ou des routes multi-pays. Les données récentes du marché montrent une prime moyenne de 311 USD par police, soit 21 USD par jour pour un voyage médian de 15 jours, ce qui oblige certains voyageurs à se rabattre sur des plans médicaux uniquement qui réduisent la portée de la protection mais s'alignent sur des budgets plus serrés. Les personnes âgées font face à la courbe la plus abrupte en raison de sinistres attendus plus élevés, avec des primes moyennes pour les voyageurs les plus âgés plusieurs fois supérieures à celles des cohortes plus jeunes, ce qui peut comprimer la souscription à moins que la valeur ne soit clairement démontrée au moment de l'achat[5]Squaremouth, "Combien coûte l'assurance voyage en 2026," squaremouth.com. Les améliorations optionnelles telles que l'annulation pour toute raison augmentent les primes et séduisent les acheteurs averses au risque, mais elles accentuent également la sensibilité aux prix parmi les familles gérant des budgets de groupe. Une meilleure information sur l'évacuation médicale, les coûts d'hospitalisation à l'étranger et le rôle des avantages en cas de retard et d'interruption améliore la valeur perçue, notamment pour les voyageurs traversant plusieurs régions sur des itinéraires complexes. À mesure que les avantages intégrés et paramétriques accélèrent les paiements et réduisent la documentation, les gains de satisfaction peuvent compenser certaines préoccupations de prix en offrant un soutien tangible lors des perturbations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture d'assurance : les polices longue durée redéfinissent la récurrence annuelle

L'assurance voyage simple détenait 46,47 % des parts du marché de l'assurance voyage en 2025, ce qui reflète l'importance continue des voyages de loisirs ponctuels et des vacances en famille où les acheteurs préfèrent des avantages clairs et des coûts prévisibles. Les polices longue durée ou séjour prolongé devraient croître à 19,84 % jusqu'en 2031, soutenues par les modes de travail à distance et les profils de voyageurs nécessitant une couverture médicale et d'assistance de plusieurs mois dans plusieurs juridictions, y compris les professionnels indiens en mission prolongée à l'étranger. Le marché de l'assurance voyage a répondu en modularisant les avantages autour des éléments essentiels que sont la couverture médicale, les retards, les interruptions et les bagages, ce qui améliore le rapport qualité-prix pour les acheteurs qui n'ont pas besoin d'une protection complète contre l'annulation à chaque voyage. Les minimums médicaux liés aux visas dans l'espace Schengen façonnent les bases des produits et conduisent souvent les voyageurs à sélectionner des limites plus élevées et des options d'évacuation pour une tranquillité d'esprit accrue. Pour les voyageurs indiens, la couverture longue durée a gagné en pertinence pour les séjours étudiants, professionnels et de travail à distance dépassant 90 jours, où un soutien médical continu et une assistance multilingue deviennent essentiels.

Les plans multi-voyages annuels servent les grands voyageurs qui préfèrent une protection continue avec un achat et des déclarations simplifiés, et ils sont de plus en plus configurés avec des options complémentaires flexibles pouvant être activées avant chaque voyage. Les options paramétriques pour les retards de vols et les événements météorologiques définis sont désormais intégrées dans certains plans multi-voyages et voyage simple, et elles débloquent des paiements instantanés pour les perturbations éligibles basées sur des déclencheurs de données vérifiables. Le secteur de l'assurance voyage s'est également concentré sur les avantages croisière et les avenants pour équipements de haute valeur pour les appareils photo ou ordinateurs portables, qui conviennent aux créateurs de contenu et aux voyageurs d'affaires avec du matériel sensible. Les corridors sortants indiens vers l'Europe, l'Amérique du Nord et l'Asie de l'Est voient des menus de plans plus larges, incluant des options médicales uniquement et axées sur l'évacuation pour les voyageurs qui bénéficient déjà de certains avantages d'annulation via des cartes bancaires. Sur la période de prévision, les produits longue durée et annuels devraient capter davantage de renouvellements à mesure que les voyageurs intériorisent la commodité d'une couverture continue et d'une expérience de déclaration unique pour plusieurs voyages.

Par canal de distribution : les agrégateurs se développent grâce à l'IA et à la transparence

Les intermédiaires d'assurance ont conservé une part de 51,24 % en 2025, soutenus par des relations de longue date avec les agences de voyage et les voyagistes qui intègrent la protection dans les forfaits voyage. Les agrégateurs en ligne devraient croître à 21,87 % jusqu'en 2031 à mesure que les acheteurs utilisent des outils de comparaison pour analyser les limites et les exclusions de dizaines de variantes de plans, et que les flux de paiement s'améliorent avec des options par défaut plus claires. L'activité des places de marché montre une expansion des produits multi-voyages et spécifiques aux croisières, ce qui permet aux voyageurs d'adapter les avantages au voyage et d'éviter de payer trop cher pour des éléments de couverture inutilisés. Les jeunes générations, notamment les millennials et la génération Z indiens, attendent des conseils basés sur l'IA pour la sélection de plans et des déclarations plus rapides via des portefeuilles numériques, ce qui stimule davantage d'achats et de conversions sur des interfaces prioritairement mobiles. En parallèle, les produits paramétriques deviennent plus faciles à intégrer dans les flux de travail des compagnies aériennes et des agences de voyage en ligne, et ils offrent des avantages simples qui s'alignent sur la façon dont les voyageurs vivent les perturbations.

Les environnements réglementaires influencent l'économie des canaux et la conformité, ce qui est visible dans les cadres étatiques et nationaux qui régissent les pratiques de licence et de vente. Aux États-Unis, l'évolution des règles au niveau des États interagit avec le modèle de la NAIC, tandis que l'action de New York en 2025 offre un aperçu de la façon dont les grands marchés calibrent la surveillance des polices pour la couverture voyage. La loi indienne DPDP impose des exigences de consentement et de localisation qui façonnent la manière dont les agrégateurs collectent et traitent les données personnelles, ce qui a des implications pour la personnalisation et la souscription dans les plans transfrontaliers. Pour les consommateurs indiens, les banques et les applications de paiement restent des points de contact importants où des offres intégrées apparaissent lors de la planification du voyage, et les compagnies aériennes positionnent souvent la couverture aux côtés de la sélection de sièges et des options de bagages supplémentaires. À terme, les cadres de données ouvertes et le partage basé sur le consentement dans les principaux marchés pourraient encore réduire les coûts de recherche et soutenir une tarification plus compétitive sur le marché de l'assurance voyage pour les acheteurs numériques.

Par type d'utilisateur final/voyageur : la croissance hybride des voyages d'affaires stimule la demande

Les voyageurs en famille représentaient 34,84 % en 2025, reflétant la demande de prix adaptés aux groupes et de polices couvrant plusieurs tranches d'âge avec des règles simples et des limites claires pour les soins médicaux, l'annulation et les bagages. Les voyageurs d'affaires devraient croître à 23,37 % jusqu'en 2031 à mesure que les voyages professionnels se combinent avec des prolongations personnelles et que les politiques de voyage d'entreprise s'adaptent à l'évolution des attentes en matière de devoir de diligence. Les tendances observées montrent que les jeunes parents et les voyageurs solo effectuent des plans plus longs ou multi-escales et souhaitent une couverture qui les suit à travers des itinéraires diversifiés, ce qui améliore le bassin adressable de base pour les options de plans de milieu de gamme. Les gestionnaires de voyages d'entreprise accordent une plus grande importance à l'assistance médicale et sécuritaire, et ils apprécient les produits qui associent des alertes en temps réel à des avantages bien définis pour les retards et les correspondances manquées. Les besoins des segments sont clairs dans l'activité des agrégateurs, où les changements de mix montrent un intérêt accru pour les combinaisons médicales, d'interruption et de retard pour les voyageurs équilibrant coût et fiabilité.

Les personnes âgées constituent un segment structurellement important en raison d'une plus grande conscience du risque médical et de durées de voyage moyennes plus longues, mais les primes peuvent constituer un obstacle sans conception de plan ciblée. Les données du marché montrent que les voyageurs plus âgés paient plus que les cohortes plus jeunes sur une base par police, ce qui place une prime sur la démonstration claire de la valeur et la gestion réactive des sinistres aux moments critiques. Les avantages paramétriques trouvent un écho auprès des voyageurs d'affaires et fréquents qui ont besoin d'un soulagement rapide et prévisible lorsque les vols sont retardés ou que la météo force des changements de programme. Les voyageurs indiens présentent un large éventail de besoins couvrant les profils étudiants, familiaux et d'entreprise, et cette diversité stimule la conception d'options basées sur des personas qui allient contrôle des coûts et soutien médical et d'évacuation adéquat. À mesure que les offres intégrées deviennent plus courantes sur les plateformes de voyage et bancaires, le marché de l'assurance voyage devrait voir la demande se concentrer sur des plans qui optimisent les compromis prix-avantages pour les types de voyages courants.

Analyse géographique

L'Europe a conservé son leadership avec 41,87 % en 2025, reflétant une base de longue date de voyages entrants et sortants assurés, soutenue par des garde-fous réglementaires clairs. L'exigence de couverture médicale de l'espace Schengen pour de nombreux visiteurs non-UE soutient une souscription de polices régulière, et le démarrage prévu de l'ETIAS fin 2026 devrait maintenir la documentation et l'assurance au premier plan pour les voyageurs exemptés de visa. La distribution intégrée reste importante aux points de contact des compagnies aériennes, des agences de voyage en ligne et des émetteurs de cartes, ce qui contribue à maintenir les avantages d'échelle pour les grands opérateurs et les réseaux d'assistance sur le marché de l'assurance voyage. Les corridors Inde-Europe restent un flux central pour les loisirs, l'éducation et les affaires, soulignant la pertinence des plans répondant aux seuils de preuve de couverture Schengen avec des limites médicales et d'évacuation suffisantes. Avec des menus de produits favorisant la modularité et des paiements plus rapides, les acteurs établis et leurs partenaires en Europe sont bien positionnés pour défendre leurs parts tout en s'adaptant aux préférences des acheteurs numériques dans tous les segments.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 19,37 % jusqu'en 2031, soutenu par la reprise des voyages sortants de Chine et une demande entrante robuste au Japon. La capacité des sièges régionaux et l'activité des compagnies à bas coûts ont contribué à ramener le trafic près des niveaux d'avant la pandémie, et cela sous-tend une souscription de polices plus large pour la protection médicale, les retards et les bagages sur le marché de l'assurance voyage. Les voyageurs sortants chinois privilégient la sécurité et la résilience face aux intempéries, et les intentions d'achat déclarées pour l'assurance sont fortes, ce qui favorise les plans combinant avantages médicaux et fonctionnalités paramétriques. Le cadre de protection des données de l'Inde renforce les règles de confidentialité et de consentement pour la souscription transfrontalière, guidant la manière dont les opérateurs et les partenaires gèrent les données personnelles et les analyses lors de l'acquisition et des sinistres. À mesure que les routes asiatiques se développent et que les profils des voyageurs se diversifient, la conception des produits et la logistique des sinistres seront des leviers clés pour la fidélisation en Inde et dans les marchés sortants voisins.

L'Amérique du Nord et l'Amérique du Sud présentent des dynamiques mixtes qui contribuent néanmoins à une croissance significative et à l'innovation produit. La couverture paramétrique des retards de vols se développe grâce à l'intégration dans les flux de réservation et les applications mobiles, ce qui aligne les avantages sur les perturbations de voyage réelles et accélère les indemnisations. Le marché brésilien affiche une croissance régulière des primes sur fond de hausse des voyages régionaux, et les mises à jour des associations professionnelles indiquent une adoption plus élevée par les consommateurs pendant les périodes de pointe, ce qui soutient l'investissement continu dans la distribution via les canaux latino-américains. Les voyageurs indiens de loisirs et de visite à la famille et aux amis vers l'Amérique du Nord constituent un cas d'usage constant pour les plans complets en raison des différentiels de coûts médicaux, ce qui ancre la demande de produits à limites élevées avec évacuation et rapatriement. Ensemble, ces tendances renforcent une base géographique large pour le marché de l'assurance voyage avec des déclencheurs d'adoption spécifiques à chaque région pour tous les types de produits.

Paysage concurrentiel

Le marché de l'assurance voyage est modérément concentré, avec des opérateurs mondiaux et des prestataires d'assistance opérant à grande échelle sur les canaux intégrés, agrégateurs et directs. L'innovation produit et de canal se concentre sur des indemnisations plus rapides, des structures d'avantages claires et des paiements paramétriques qui améliorent la valeur perçue lors des perturbations de voyage. Les places de marché continuent d'élargir leurs offres de plans, notamment des produits multi-voyages et spécifiques aux croisières adaptés aux besoins et aux budgets diversifiés des voyageurs. Pour les distributeurs axés sur l'Inde, l'intégration et le service des polices prioritairement mobiles sont essentiels pour s'aligner sur les habitudes de paiement numérique et les comportements évolutifs de planification de voyage. Les améliorations continues de l'expérience utilisateur et de la rapidité des paiements restent essentielles à mesure que davantage d'acheteurs comparent les options en ligne et au moment du paiement.

Les initiatives stratégiques se concentrent de plus en plus sur la couverture basée sur les résultats et les partenariats intégrés qui positionnent la protection au moment de la prise de décision du voyageur. Les solutions paramétriques prioritairement numériques démontrent leur dynamisme, déclenchant automatiquement des indemnisations pour les retards de vols ou les perturbations météorologiques à l'aide de données objectives. Les places de marché poursuivent l'intégration verticale, créant des produits propriétaires répondant aux niches à forte croissance comme les croisières, où la couverture pour les changements d'itinéraire et les escales manquées est standard. Les prestataires d'assistance spécialisés s'étendent vers les marchés en croissance, ajoutant des bureaux régionaux et des capacités de service locales pour soutenir les clients d'entreprise multinationaux et les voyageurs fréquents. Cette combinaison de déploiement intégré, de conception de plans modulaires et d'expansion des capacités régionales renforce le positionnement concurrentiel sur plusieurs segments de voyageurs et géographies.

La conformité réglementaire et la préparation à la gouvernance des données deviennent des différenciateurs essentiels à mesure que les exigences en matière de confidentialité et de cybersécurité se renforcent à l'échelle mondiale. Des lois telles que la loi indienne DPDP, ainsi que les réglementations en Europe et en Asie, influencent la manière dont les assureurs gèrent le consentement, les transferts de données transfrontaliers et la localisation, affectant à la fois les processus d'acquisition et de sinistres. Les entreprises investissent dans la vérification d'identité et l'analyse de la fraude pour protéger les ratios de sinistres dans les canaux numériques tout en maintenant la rapidité dans l'émission des polices et les sinistres. Les partenariats paramétriques et d'assistance renforcent la résilience aux perturbations opérationnelles, simplifiant les avantages et accélérant le soulagement, ce qui renforce la confiance des assurés. Avec la croissance de l'agrégation, de la distribution intégrée et des canaux directs, la différenciation dépendra de plus en plus d'une conception de plan transparente, de paiements rapides et d'une conformité localisée répondant aux attentes des voyageurs nationaux et internationaux.

Leaders du secteur de l'assurance voyage

American International Group Inc.

Assicurazioni Generali SpA

Allianz SE

AXA S.A.

Berkshire Hathaway Travel Protection

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Tower Insurance (Nouvelle-Zélande) a lancé la couverture Rainfall Response en Fidji, un produit d'assurance paramétrique offrant des paiements en espèces rapides aux communautés touchées par de fortes pluies, indépendamment des dommages, en partenariat avec CelsiusPro via sa plateforme en marque blanche, soutenu par le Fonds d'équipement des Nations Unies pour le développement du capital, le Programme d'assurance et d'adaptation climatique du Pacifique, la Banque de réserve des Fidji et le Fonds de solutions InsuResilience, qui subventionnera les primes pendant la phase pilote.

- Octobre 2025 : Chubb a lancé Travel Pro, une suite de produits d'assurance voyage paramétriques prioritairement numériques intégrés directement dans les flux de réservation des compagnies aériennes, des agences de voyage en ligne et des institutions financières via Chubb Studio®, offrant des indemnisations automatiques et des paiements rapides pour les retards de vols, les problèmes de bagages, les perturbations météorologiques et les urgences médicales via des options de remboursement incluant des miles aériens, l'accès aux salons, le débit direct ou des bons électroniques.

- Septembre 2025 : Trawick International a annoncé le lancement de sa division Accidents et Santé au Royaume-Uni, introduisant une suite de produits innovants pour la population mobile à l'échelle mondiale et établissant SureGo Administrative Services, un administrateur tiers approuvé par la DCA de Lloyd's, pour gérer les polices avec une capacité notée A d'un important syndicat de Lloyd's.

- Mars 2025 : Squaremouth a lancé Tin Leg Cruise, un nouveau produit d'assurance spécifique aux croisières souscrit par Squaremouth lui-même (via sa marque Tin Leg), avec des avantages tels que 250 USD par personne pour les changements d'itinéraire, 500 USD pour les escales manquées après un retard de trois heures, 100 USD pour les inconvénients de voyage incluant les retards de vols et le confinement à bord, et une couverture pour les perturbations liées au niveau de l'eau forçant les annulations des compagnies de croisière.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'assurance voyage comme les primes brutes émises que les voyageurs individuels paient pour des polices voyage simple, multi-voyages annuel ou séjour prolongé couvrant les frais médicaux, l'annulation de voyage, la perte de bagages, la responsabilité civile et l'assistance d'urgence lors de voyages nationaux ou à l'étranger. Les produits sont capturés au moment de la comptabilisation des primes, indépendamment du canal de distribution ou du domicile de souscription, reflétant ainsi le pool de valeur disponible pour les assureurs et les intermédiaires.

Exclusion du périmètre : nous excluons délibérément les programmes de voyage d'entreprise autofinancés, les micro-couvertures intégrées offertes gratuitement par les émetteurs de cartes, et les revenus des plateformes de technologie d'assurance qui se contentent de permettre l'administration des polices.

Aperçu de la segmentation

- Segmentation par type de couverture d'assurance

- Voyage simple

- Multi-voyages annuel

- Longue durée / séjour prolongé

- Polices spécialisées

- Assurance retard de vol

- Annulation pour toute raison (CFAR)

- Couverture sports d'aventure

- Segmentation par canal de distribution

- Intermédiaires d'assurance

- Compagnies d'assurance (direct)

- Banques et bancassurance

- Agents de voyage et voyagistes

- Agrégateurs en ligne / portails de comparaison

- Autres (compagnies aériennes et agences de voyage en ligne, super-applications et portefeuilles numériques)

- Segmentation par type d'utilisateur final / voyageur

- Voyageurs en famille

- Voyageurs d'affaires

- Personnes âgées

- Étudiants

- Autres (travailleurs à distance, routards, voyageurs en groupe)

- Segmentation par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Singapour

- Thaïlande

- Indonésie

- Viêt Nam

- Philippines

- Malaisie

- Reste de l'Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les responsables de souscription, les réseaux d'agences de voyage, les agrégateurs en ligne et les gestionnaires de bancassurance en Europe, en Amérique du Nord et en Asie-Pacifique sont interrogés ou sondés pour tester les taux de pénétration, les primes moyennes, les fréquences de sinistres et les changements de canaux que les sources secondaires ne font qu'effleurer. Leurs retours guident les ajustements de paramètres et les limites de scénarios.

Recherche documentaire

Nous commençons par des bases de domaine public telles que les statistiques d'arrivées internationales de l'OMT, les dépenses de tourisme sortant de la Banque mondiale, les audits de primes de l'USTIA, les enquêtes sur les voyages de vacances d'Eurostat, et les régulateurs régionaux tels que l'EIOPA, l'IRDAI et la NAIC. Les dépôts d'entreprises, les présentations aux investisseurs et les déclarations de solvabilité réglementaires sont exploités via Dow Jones Factiva et D&B Hoovers pour comparer les répartitions de primes et les ratios de sinistres. Les associations professionnelles, les revues à comité de lecture et les données douanières sur les flux de passagers sortants complètent davantage la base de référence. Ce catalogue est illustratif ; de nombreuses sources supplémentaires alimentent notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle mixte descendant convertit les volumes de voyages sortants et les séjours domestiques en une nuit en un pool de voyageurs adressable, applique des taux d'adoption spécifiques à chaque région et multiplie par des primes moyennes pondérées. Les agrégations de fournisseurs, les prix de vente moyens échantillonnés × les nombres de polices des intermédiaires et les vérifications des canaux aéroportuaires servent de garde-fous ascendants avant la finalisation des totaux. Les principaux moteurs incluent les expansions des mandats de visa, la part des réservations numériques, la croissance des voyageurs seniors, l'inflation des coûts de santé et les fluctuations monétaires ; ces facteurs alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans les données granulaires par pays sont comblées par des ratios de voisins les plus proches validés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des vérifications de variance par rapport aux ratios de sinistres historiques, réconcilient les anomalies et soumettent les modèles à une révision par les pairs à deux niveaux. Les rapports sont mis à jour annuellement ; les chocs importants tels que les règles pandémiques ou les fusions-acquisitions majeures déclenchent des mises à jour intermédiaires, et un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre base de référence sur l'assurance voyage est fiable

Nous reconnaissons que les chiffres de marché publiés s'alignent rarement car les entreprises varient dans la portée des produits, les agrégations géographiques, le traitement des devises et la cadence de mise à jour.

Les principaux facteurs d'écart incluent la question de savoir si les couvertures annexes telles que l'excédent de location de voiture sont comptabilisées, l'agressivité des hypothèses de progression de la pénétration future, et si les taux de change sont figés ou mixtes. Mordor Intelligence maintient un périmètre strict aux primes payées par les voyageurs, applique des taux de change consensuels et actualise les données tous les douze mois, tandis que d'autres études mélangent souvent les revenus des plateformes, utilisent des conversions statiques de 2023 ou projettent une adoption linéaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,98 milliards USD (2025) | ||

| 27,55 milliards USD (2024) | Consultance mondiale A | Inclut les couvertures gratuites liées aux cartes ; année de base de change unique |

| 27,05 milliards USD (2024) | Association professionnelle B | Comptabilise les frais de service des plateformes aux côtés des primes |

| 23,51 milliards USD (2024) | Consultance régionale C | Exclut les polices de voyage domestique en Asie-Pacifique |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre et notre actualisation annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec des données d'entrée limitées.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'assurance voyage et la croissance attendue d'ici 2031 ?

La taille du marché de l'assurance voyage est de 30,08 milliards USD en 2026 et devrait atteindre 62,53 milliards USD d'ici 2031 à un CAGR de 15,76 %.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans l'assurance voyage ?

L'Europe est en tête par l'échelle avec une part de 41,87 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 19,37 % jusqu'en 2031.

Quels sont les principaux changements de produits et de canaux qui façonnent le marché de l'assurance voyage ?

Les polices voyage simple détiennent la plus grande part, les polices longue durée connaissent la croissance la plus rapide, les intermédiaires dominent la distribution, et les agrégateurs en ligne se développent rapidement grâce aux comparaisons basées sur l'IA et aux parcours de paiement intégrés.

Comment les produits paramétriques transforment-ils l'expérience client ?

La couverture paramétrique automatise les paiements pour des événements définis tels que les retards de vols, réduisant la documentation, accélérant les indemnisations et améliorant la satisfaction aux points de perturbation.

Comment les règles de confidentialité et de données affectent-elles l'assurance voyage pour les voyageurs indiens ?

La loi indienne DPDP exige un traitement basé sur le consentement et peut affecter la souscription transfrontalière et la localisation des données, ce qui façonne la manière dont les assureurs personnalisent les offres et gèrent les sinistres pour les clients indiens.

Quels segments de voyageurs stimulent la demande jusqu'en 2031 ?

Les familles contribuent à la plus grande part, tandis que les voyageurs d'affaires affichent la croissance la plus rapide sur les tendances de voyage mixte loisirs-affaires et des besoins de devoir de diligence plus forts, les personnes âgées maintenant une forte demande de couverture médicale malgré des primes plus élevées.

Dernière mise à jour de la page le: