Taille et part du marché de l'assurance temporaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

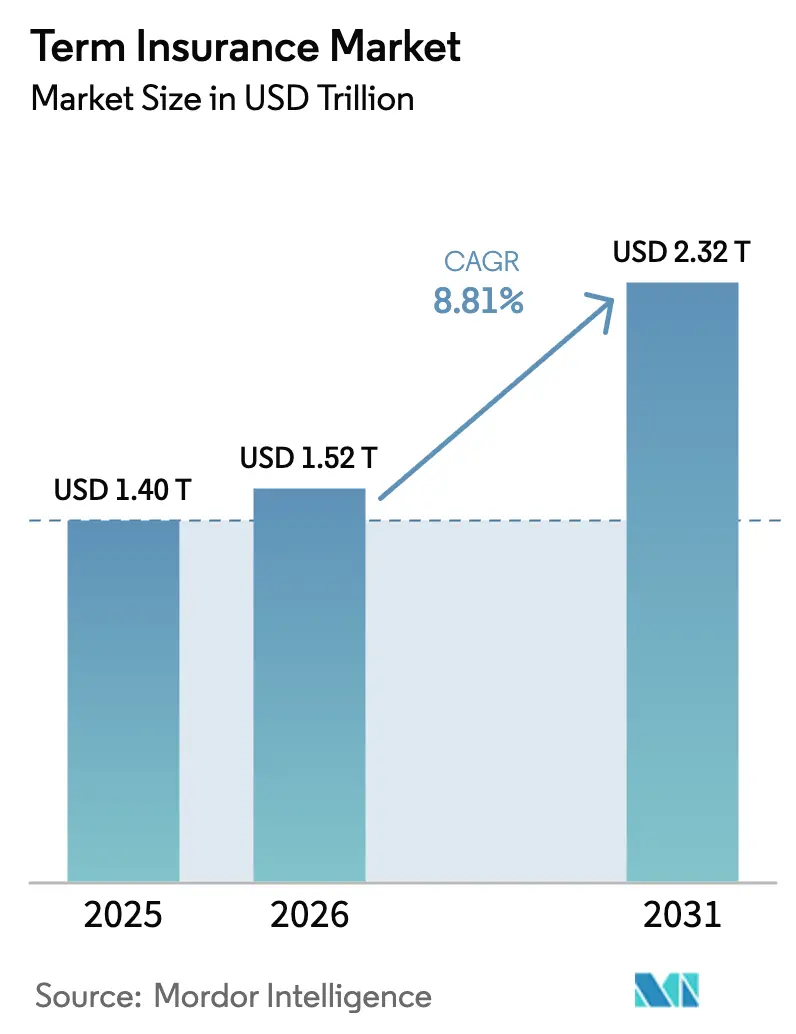

| Taille du Marché (2026) | 1.52 Trillions de dollars américains |

| Taille du Marché (2031) | 2.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

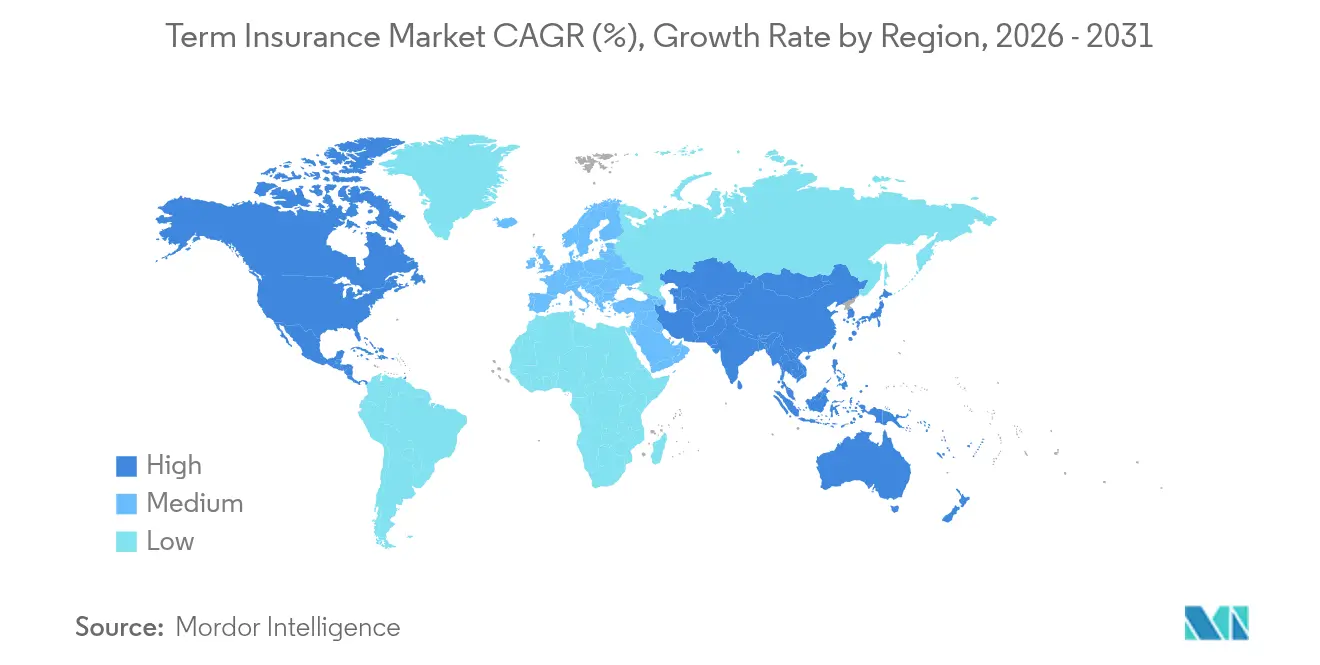

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance temporaire par Mordor Intelligence

La taille du marché de l'assurance temporaire était évaluée à 1,40 billion USD en 2025 et devrait croître de 1,52 billion USD en 2026 pour atteindre 2,32 billions USD d'ici 2031, à un TCAC de 8,81 % pendant la période de prévision (2026-2031). La numérisation continue, la prospérité croissante de la classe moyenne en Asie-Pacifique et en Afrique, ainsi que des règles fiscales favorables en Amérique du Nord et en Europe soutiennent cette trajectoire. Les portails directs au consommateur se développent à un TCAC de 16,20 % à mesure que les habitudes d'achat en libre-service se répandent de la banque de détail vers la protection vie. La souscription activée par les objets connectés et les micro-couvertures intégrées élargissent la demande adressable tout en réduisant les coûts d'acquisition. Parallèlement, les assureurs répondent aux pressions liées aux faibles rendements en réorganisant la gestion du capital, en s'associant avec des réassureurs et en se concentrant sur des produits de protection pure qui comportent des garanties d'investissement limitées.

Principaux enseignements du rapport

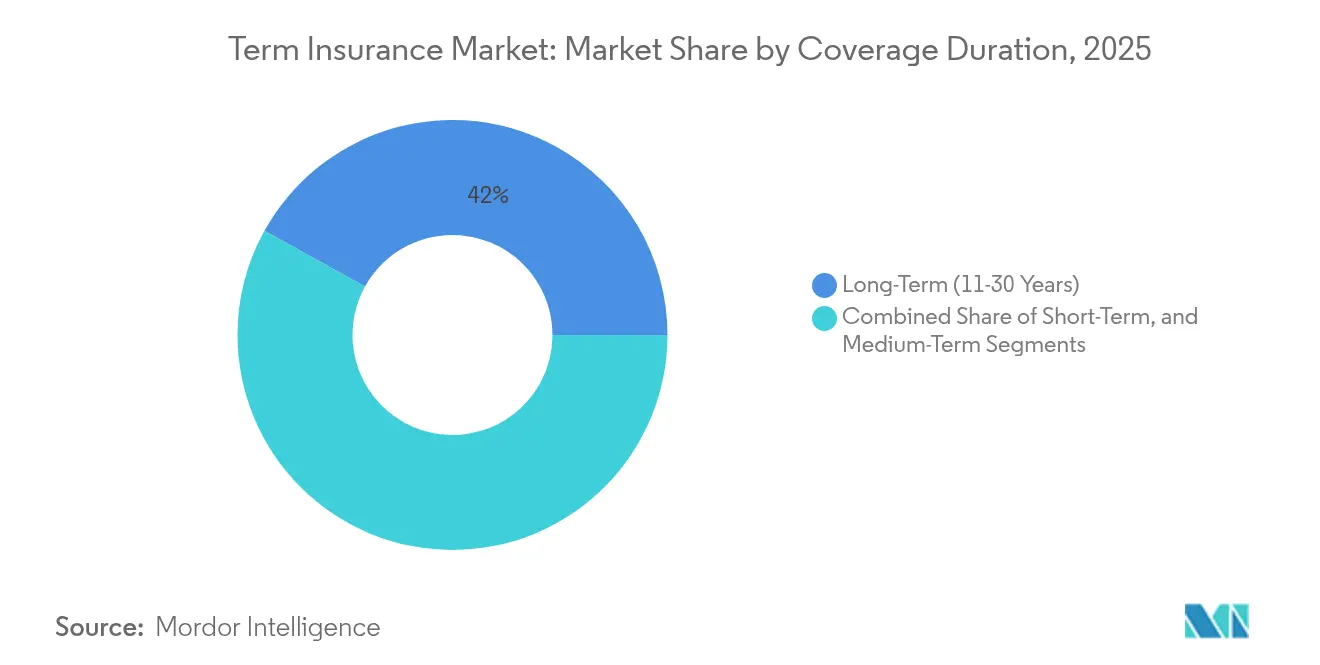

- Par durée de couverture, les polices à long terme (11 à 30 ans) détenaient une part de marché de l'assurance temporaire de 41,95 % en 2025, tandis que les couvertures à court terme (≤ 5 ans) croissent à un TCAC de 8,28 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 31 à 45 ans représentait 37,15 % de la taille du marché de l'assurance temporaire en 2025 ; le segment des 18 à 30 ans enregistre la croissance la plus rapide à un TCAC de 9,62 %.

- Par distribution, les agents indépendants ont conservé 52,95 % de la part du marché de l'assurance temporaire en 2025, mais les canaux directs au consommateur affichent un TCAC de 15,85 %.

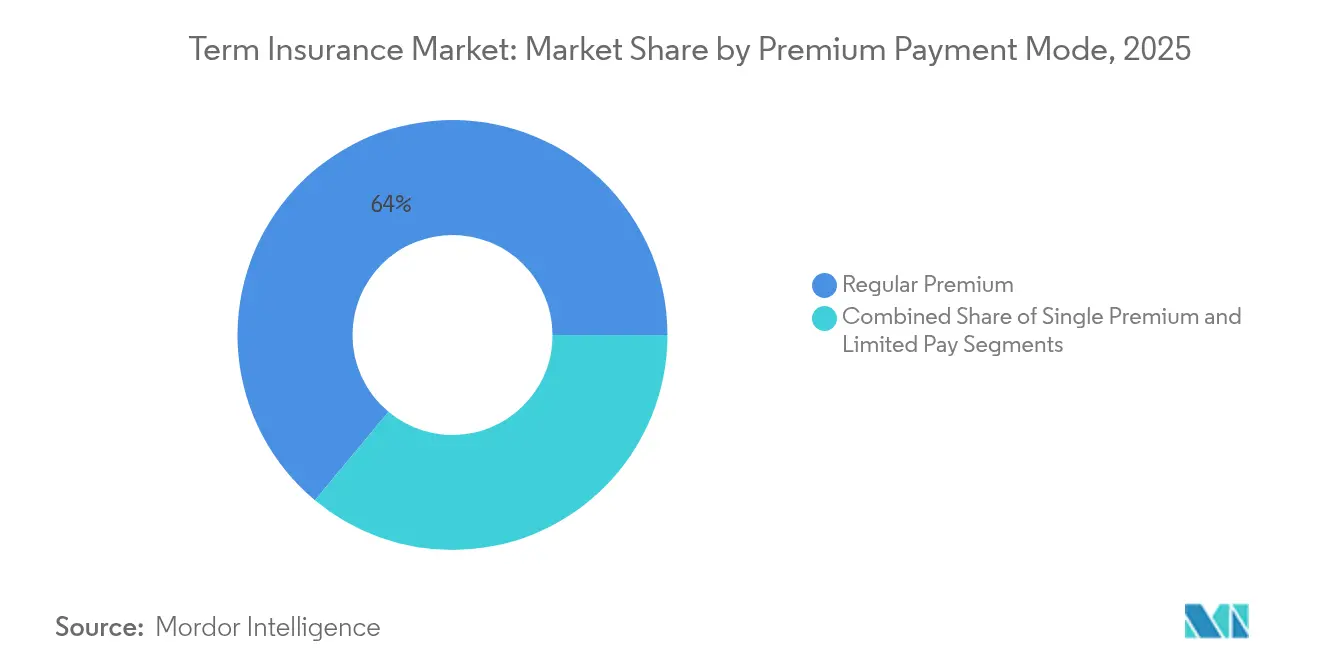

- Par mode de paiement, les contrats à prime régulière ont dominé avec une part de 63,95 % de la taille du marché de l'assurance temporaire en 2025 ; les produits à prime unique mènent la dynamique de croissance.

- Par utilisateur final, la couverture individuelle représentait 71,85 % de la taille du marché de l'assurance temporaire en 2025 et progresse à un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,72 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'assurance temporaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse post-pandémique des achats numériques de polices temporaires à faible valeur | +1.8% | Mondial avec des clusters en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des revenus de la classe moyenne et écart de protection dans les marchés émergents d'Asie-Pacifique et d'Afrique | +2.1% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Lancements d'assurance intégrée par les fintechs et les super-applications | +1.5% | Mondial ; adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Souscription accélérée via des données de santé en temps réel et des objets connectés | +1.2% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations fiscalement avantageuses pour la retraite et la planification successorale | +0.9% | UE et Amérique du Nord ; marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité accrue des micro-couvertures temporaires via les agences générales de gestion insurtech | +1.3% | Mondial avec un accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse post-pandémique des achats numériques de polices temporaires à faible valeur

Les vitrines directes au consommateur se sont accélérées une fois que les canaux de vente en personne ont été fermés pendant les confinements. Cette expérience a convaincu à la fois les assureurs et les clients que les couvertures vie simples peuvent être cotées, souscrites et liées entièrement en ligne en quelques minutes. Le lancement de la plateforme de HealthGuard Insurance Solutions en janvier 2025 illustre l'approche guichet unique qui compare les tarifs de plusieurs assureurs et lie la couverture en temps réel[1]HealthGuard Insurance Solutions, "Lancement d'une place de marché d'assurance vie en ligne tout-en-un," healthguard.com. Les jeunes acheteurs apprécient la transparence et l'absence de pression, de sorte que les taux de conversion en ligne restent élevés. Les assureurs qui combinent des interfaces sans friction avec une analyse de données robuste acquièrent désormais des assurés à un coût inférieur à celui des réseaux d'agents. Le défi consiste à éviter la marchandisation axée sur les prix en enveloppant les couvertures d'avantages bien-être ou de programmes de fidélité.

Hausse des revenus de la classe moyenne et écart de protection dans les marchés émergents d'Asie-Pacifique et d'Afrique

Une classe moyenne en pleine croissance en Asie-Pacifique et dans certaines parties de l'Afrique traduit une hausse du revenu disponible en premiers achats de couverture vie. La pénétration de l'assurance vie dans de nombreux marchés d'Amérique latine est restée inférieure à 15 % en 2024, soulignant le potentiel latent pour la protection contre les risques de base. China Pacific Insurance a enregistré 228,842 milliards RMB (31,8 milliards USD) de primes vie au cours des 11 premiers mois de 2024, soutenu par la croissance des salaires et l'urbanisation. Les assureurs doivent équilibrer l'accessibilité financière avec des marges de risque saines, car les tables de tarification occidentales standard surévaluent souvent les risques des marchés émergents. Les micro-couvertures à émission simplifiée et les paiements mobiles comblent cet écart. Le potentiel à long terme reste le plus élevé là où les régulateurs défendent l'assurance inclusive et accordent des allègements fiscaux sur les couvertures à faible valeur.

Lancements d'assurance intégrée par les fintechs et les super-applications

L'intégration d'une couverture temporaire dans les paiements numériques ou les parcours de commerce électronique offre une protection instantanée au moment du besoin. L'investissement de 13 millions USD de PayPal Ventures dans Olé Life souligne l'intérêt des fintechs pour le regroupement de la protection avec les transactions financières. Les super-applications en Asie du Sud-Est proposent des couvertures vie en un clic lorsque les utilisateurs réservent des trajets ou transfèrent de l'argent, en exploitant de riches données comportementales pour pré-remplir les demandes. Le modèle intégré réduit considérablement les coûts de distribution, permettant des primes unitaires aussi basses que 5 USD annuellement pour le décès accidentel. La complexité réglementaire constitue son principal obstacle, exigeant des licences conjointes ou des intermédiaires agréés dans chaque juridiction. Le succès repose sur des divulgations transparentes qui garantissent la confiance des utilisateurs tout en maintenant des parcours utilisateurs sans friction.

Souscription accélérée via des données de santé en temps réel et des objets connectés

L'intelligence artificielle et les capteurs portables raccourcissent la souscription de plusieurs semaines à quelques minutes. Un moteur de pré-qualification récemment breveté par Insurance Software Automation a réduit les délais de placement de 15 % et augmenté les taux d'émission de 25 % lors de tests pilotes. Les flux de données continus permettent une notation dynamique des risques qui récompense les modes de vie sains par des réductions de primes. Les jeunes assurés acceptent le partage de données en échange d'une tarification personnalisée, bien que les régulateurs appliquent des protocoles stricts de consentement et de stockage. Les assureurs bénéficient d'une meilleure sélection et de ratios de sinistres plus faibles, mais doivent articuler des limites claires sur l'utilisation des données. Une adoption généralisée pourrait éventuellement réaligner les tables actuarielles sur les tendances biométriques en temps réel plutôt que sur les moyennes historiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix marchandisés et plateformes de comparaison tarifaire | -1.4% | Mondial, en particulier les marchés matures | Court terme (≤ 2 ans) |

| Environnement de faibles rendements prolongé comprimant les réserves de capital des assureurs | -1.1% | Mondial, plus fort dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Perception persistante du « trop cher » parmi la génération Z et les groupes à faibles revenus | -0.8% | Mondial, concentré dans les régions développées | Long terme (≥ 4 ans) |

| Règles de confidentialité des données limitant la souscription basée sur les données comportementales | -0.6% | UE et Amérique du Nord ; se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix marchandisés et plateformes de comparaison tarifaire

Les agrégateurs en ligne ont transformé la couverture vie en une marchandise transparente où les primes sont affichées côte à côte. Les consommateurs bénéficient de la concurrence, mais la révision continue des prix réduit les marges de souscription au sein des classes de risque standard. Une concurrence acharnée sur les prix encourage certains assureurs à assouplir les seuils de souscription pour maintenir le volume, augmentant les pertes potentielles liées à la sélection adverse. En guise de contre-mesure, les entreprises ajoutent des services de coaching bien-être, des règlements accélérés ou des avenants flexibles pour se différencier sur la valeur plutôt que sur le seul coût. La rentabilité à long terme dépend de la création d'écosystèmes de services qui rendent le changement peu pratique malgré des écarts de prix marginaux.

Environnement de faibles rendements prolongé comprimant les réserves de capital des assureurs

Des taux d'intérêt durablement bas déprimaient les rendements des investissements qui subventionnaient historiquement les risques de mortalité. Avec des rendements obligataires à la traîne, les assureurs augmentent leur dépendance à l'excédent de souscription, ce qui presse le resserrement de la sélection des risques et les augmentations de primes. Swiss Re a estimé que les perturbations de la chaîne d'approvisionnement coûtent aux entreprises 184 millions USD annuellement, soulignant les chocs externes qui compriment davantage la solvabilité[2]Insurance Business, "China Pacific Insurance affiche une croissance stable des primes en 2024," insurancebusinessmag.com. Le renforcement des réserves pour les garanties héritées immobilise des capitaux qui pourraient financer la croissance de nouvelles polices. Certains assureurs cèdent des portefeuilles fermés à des consolidateurs pour libérer des capitaux, mais des spreads durablement minces maintiennent une discipline de tarification stricte. Des hausses de taux soulageraient la pression, mais la planification stratégique suppose des rendements modérés à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par durée de couverture : les produits à court terme stimulent l'innovation

Les polices à long terme ont capturé 41,95 % du marché de l'assurance temporaire en 2025, reflétant la demande de couverture prévisible alignée sur les engagements hypothécaires et de garde d'enfants. Les produits à court terme progressent à un TCAC de 8,28 % jusqu'en 2031, les consommateurs favorisant une protection flexible alignée sur les cycles de travail à la demande. Les durées à moyen terme fonctionnent comme des solutions de transition lorsque les étapes de vie évoluent plus rapidement que les parcours professionnels traditionnels.

La croissance à court terme provient des agences générales de gestion insurtech qui intègrent des déclencheurs paramétriques dans des applications mobiles, offrant des paiements instantanés après des événements définis. Le SafeGuard360 de Guardian Life regroupe la vie, l'invalidité et les soins de longue durée dans une seule police, signalant comment les conceptions hybrides brouillent les frontières des segments. L'évolution suggère que les tranches de durée fixe pourraient s'estomper à mesure que les avenants modulaires permettent aux assurés de redimensionner la couverture sans une longue nouvelle souscription. Les assureurs qui maîtrisent la tarification basée sur les données des micro-termes influencent désormais les normes du marché plus larges.

Par groupe d'âge : l'adoption par les jeunes accélère la transformation numérique

La cohorte des 31 à 45 ans a conservé une part de 37,15 % du marché de l'assurance temporaire en 2025, reflétant le pic de formation des ménages et les obligations de dette. Le groupe des 18 à 30 ans se développe à un TCAC de 9,62 %, porté par des offres intégrées dans les super-applications et les écosystèmes d'achat immédiat avec paiement différé. Les démographies plus âgées continuent d'adopter régulièrement pour la planification successorale, mais stimulent rarement des pics de volume.

Les acheteurs nés à l'ère numérique attendent des devis instantanés, une tarification transparente et un service axé sur le chat. Une enquête a révélé que 96 % de la génération Z recherchent une couverture vie en ligne tandis que 84 % préfèrent les offres intégrées au moment de l'achat d'une voiture. Les assureurs gagnants combinent le bien-être ludique avec des augmentations flexibles du capital assuré qui s'adaptent à mesure que les revenus augmentent. La fidélité de cette cohorte façonnera la valeur à vie des clients, rendant l'acquisition précoce critique. Les assureurs lents à repenser les parcours risquent de céder leur pertinence sur le marché pendant des décennies.

Par canal de distribution : la disruption numérique remodèle les modèles de vente

Les agents indépendants ont encore fourni 52,95 % des revenus du marché de l'assurance temporaire en 2025 grâce à des conseils de confiance pour les besoins complexes. Pourtant, les portails directs au consommateur affichent un TCAC de 15,85 % à mesure que l'achat autonome se normalise dans toutes les démographies. La bancassurance se développe régulièrement en vendant de manière croisée via les relations bancaires existantes, tandis que les programmes d'affinité profitent de la modernisation des avantages sociaux des employeurs.

Le partenariat de Canada Life avec CapIntel illustre comment les acteurs établis numérisent les outils comparatifs pour les conseillers et les clients de détail. Un équilibre multicanal émerge où l'orientation humaine coexiste avec le pilotage algorithmique. Les assureurs allouent dynamiquement les budgets marketing, orientant les polices à forte valeur vers les agents et les couvertures plus simples en ligne. La ligne de démarcation n'est plus seulement le type de produit, mais la confiance de l'acheteur, la valeur du ticket et la personnalisation requise.

Par mode de paiement des primes : la croissance des primes uniques signale l'accumulation de patrimoine

Les contrats à prime régulière ont dominé 63,95 % des paiements du marché de l'assurance temporaire en 2025, convenant à la budgétisation prévisible des ménages. L'adoption de la prime unique croît rapidement parmi les clients aisés qui préfèrent l'activation immédiate de la couverture et la réduction des tâches administratives. Les conceptions à paiement limité séduisent les planificateurs qui visent à terminer leurs obligations de prime avant la retraite.

L'accumulation de patrimoine dans les classes moyennes émergentes et les tranches à valeur nette plus élevée alimente l'accessibilité des versements forfaitaires. Le Lifetime Life Insurance de Voya permet aux employés de convertir une couverture temporaire collective en couverture individuelle avec des avantages vivants optionnels, mariant la flexibilité de paiement avec la continuité de la protection. Les assureurs affinent les moteurs actuariels pour capturer les primes uniques tout en assurant l'alignement des risques sur la durée de la police.

Par utilisateur final : la couverture individuelle maintient sa domination

Les polices individuelles détenaient 71,85 % du marché de l'assurance temporaire en 2025, reflétant des besoins de personnalisation que les régimes collectifs satisfont rarement pleinement. Les plans collectifs se développent grâce à la modernisation des ressources humaines à mesure que les employeurs élargissent les packages de bien-être et de protection.

LIMRA projette un optimisme prudent pour la couverture vie en milieu de travail en 2025, notant que des options d'avenants personnalisés peuvent stimuler l'adoption par les employés. Les assureurs qui conçoivent des offres collectives modulaires que les employés peuvent augmenter à titre personnel bénéficient d'une pénétration plus élevée. Néanmoins, la prise de décision individuelle reste centrale, en particulier dans les régions où le travail à la demande limite l'accès aux avantages sociaux des entreprises.

Analyse géographique

L'Amérique du Nord a enregistré une part de 33,72 % du marché de l'assurance temporaire en 2025, soutenue par des réseaux de distribution matures, des assureurs bien capitalisés et des traitements fiscaux favorables pour les produits de prestations de décès. La croissance s'appuie sur des améliorations de produits telles que les avenants à prestations vivantes et la souscription accélérée plutôt que sur une demande de nouveaux entrants sur le marché. La cession par Legal & General de sa plateforme temporaire américaine à Meiji Yasuda pour 2,3 milliards USD en février 2025 souligne la consolidation qui recentre les portefeuilles tout en signalant l'attractivité continue pour les entrants étrangers.

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,63 %, porté par l'urbanisation, l'inflation des salaires et l'encouragement réglementaire de la protection contre les risques. China Life a dépassé les assureurs régionaux avec une croissance de la capitalisation boursière de 9 % à 99,50 milliards USD au deuxième trimestre 2024. La bancassurance reste un canal essentiel comme le montre l'alliance d'AIA Vietnam avec HSBC, accordant un accès immédiat aux agences. La localisation du langage des produits et les outils de vérification d'identité numérique sont des prérequis pour la croissance multi-juridictions compte tenu des cadres réglementaires divergents.

L'Europe, le Moyen-Orient et l'Afrique affichent des trajectoires inégales. Les marchés de l'UE bénéficient des cadres Solvabilité II et du passeport transfrontalier qui permettent des économies d'échelle, mais une croissance du PIB atone tempère l'expansion des primes. Le Moyen-Orient ne montre qu'une pénétration de l'assurance vie de 0,2 % malgré une croissance du PIB projetée de 2,1 % pour 2024, révélant une marge de manœuvre structurelle. Les 60,19 milliards USD de primes vie et non-vie de l'Afrique en 2020, dont l'Afrique du Sud commandait 67,5 %, soulignent la concentration mais pointent vers un potentiel continental latent. Les assureurs qui investissent tôt dans l'intégration numérique pour les clients sans historique de crédit peuvent dépasser les contraintes des agences traditionnelles.

Paysage concurrentiel

Le marché de l'assurance temporaire est modérément concentré, les acteurs mondiaux établis défendant leurs parts tandis que les insurtechs spécialisées se taillent des niches. Allianz, AXA et Prudential combinent des décennies de données de mortalité avec une portée omnicanale pour conserver leur pouvoir de tarification. Dans le même temps, les acteurs nés à l'ère numérique comme Lemonade ou Ethos emploient la souscription par intelligence artificielle et des parcours exclusivement mobiles qui résonnent auprès des acheteurs millennials.

Les priorités stratégiques convergent sur l'intégration technologique, l'expansion des partenariats et l'optimisation du capital. Le moteur d'apprentissage automatique breveté d'Allstate qui adapte les conseils de vie liés à la conduite illustre comment les acteurs établis exploitent la science des données pour rafraîchir leurs propositions. Les alliances avec les réassureurs, comme l'accord de 9,7 milliards USD de Protective Life avec Resolution Life en mars 2025, libèrent des excédents pour la croissance tout en réduisant le risque de longue durée. Dans les marchés émergents, les modèles coopératifs avec les opérateurs de télécommunications ou les portefeuilles électroniques débloquent des segments difficiles à atteindre où les assureurs purs manquent de distribution intégrée.

Des opportunités d'espace blanc subsistent dans les micro-couvertures temporaires pour les travailleurs à la demande, les produits hybrides protection-investissement pour les millennials aisés, et les avenants liés au bien-être qui monétisent les données comportementales. Les barrières à l'entrée sur le marché restent significatives en raison des exigences de capital de solvabilité et de la confiance dans la marque, mais les entrants numériques agiles peuvent encore fidéliser les clients dans des niches mal desservies. Le succès repose sur l'orchestration de parcours numériques fluides sans sacrifier la rigueur actuarielle ou la conformité réglementaire.

Leaders du secteur de l'assurance temporaire

New York Life Insurance Company

Northwestern Mutual Life Insurance Company

MetLife Inc.

Prudential Financial Inc.

Massachusetts Mutual Life Insurance Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Allianz, BlackRock et T&D Holdings ont convenu d'acquérir Viridium Group pour 3,5 milliards EUR (3,8 milliards USD), renforçant les capacités de consolidation des portefeuilles fermés.

- Février 2025 : Legal & General a vendu ses activités d'assurance vie temporaire américaines Banner Life et William Penn à Meiji Yasuda pour 2,3 milliards USD, formant un partenariat stratégique États-Unis-Japon.

- Février 2025 : Securian Financial a introduit Eclipse Accumulator II, une assurance vie universelle indexée, ajoutant de nouveaux indices tout en maintenant de faibles frais.

- Janvier 2025 : AmeriLife a acquis Crump Life Insurance Services, accédant à 31 000 professionnels de la finance et à 13 milliards USD de primes placées annuellement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de l'assurance temporaire comme l'ensemble des polices vie à durée fixe et autonomes dont les primes n'achètent qu'une protection pure contre la mortalité. Tout contrat intégrant des investissements, de l'épargne ou des caractéristiques de remboursement de prime est exclu. La couverture s'étend aux contrats individuels et collectifs vendus via les canaux numériques directs, intermédiés, de bancassurance et en milieu de travail dans six régions.

Exclusion de portée : les avenants temporaires dégressifs liés aux hypothèques et les couvertures crédit-vie regroupées avec des prêts sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par durée de couverture

- Court terme (moins de 5 ans)

- Moyen terme (6 à 10 ans)

- Long terme (11 à 30 ans)

- Par groupe d'âge

- 18 à 30 ans

- 31 à 45 ans

- 46 à 60 ans

- 60 ans et plus

- Par canal de distribution

- Direct au consommateur / En ligne

- Agents indépendants et courtiers

- Bancassurance

- Affinité / Milieu de travail

- Par mode de paiement des primes

- Prime unique

- Prime régulière

- Paiement limité

- Par utilisateur final

- Individuel

- Groupe

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont discuté avec des responsables de la souscription, des actuaires de réassureurs, des fondateurs d'insurtechs et des directeurs de courtage en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont clarifié les valeurs des tickets numériques, les seuils émergents de souscription basée sur les données de santé et les modèles de déchéance réels, comblant les lacunes que les documents seuls ne pouvaient pas combler.

Recherche documentaire

Nous avons commencé par exploiter les déclarations de solvabilité des régulateurs, les statistiques d'assurance de l'OCDE, les livres de primes sigma de Swiss Re et les divulgations des réassureurs qui répartissent les primes par ligne de produits. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des vingt principaux assureurs ont fourni les montants assurés moyens, les ratios de déchéance et les répartitions par canal, tandis que des organismes professionnels tels que la Fédération mondiale des associations d'assurance ont contribué des données de distribution granulaires. Des outils d'abonnement, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les signaux d'actualité, ont aidé à vérifier les évolutions de tarification et les opérations de fusions-acquisitions. Les sources répertoriées sont illustratives ; de nombreux ensembles de données ouverts supplémentaires ont alimenté les chiffres de référence et les vérifications narratives.

Dimensionnement du marché et prévisions

Le modèle commence par les primes temporaires de première année et de renouvellement déclarées par pays (approche descendante). Nous les réconcilions ensuite avec les taux de primes moyens échantillonnés multipliés par les nombres de polices en vigueur recueillis via des consolidations d'assureurs et des vérifications de canaux (approche ascendante) pour valider les totaux. Les variables clés comprennent les taux de pénétration des ménages, le revenu disponible par habitant, la valeur nominale médiane, la part numérique des nouvelles ventes et la tarification de la réassurance liée à la mortalité. Les prévisions combinent la régression multivariée avec l'analyse de scénarios afin que la croissance des revenus et l'adoption numérique stimulent l'élasticité des primes, tandis que les tendances de mortalité et de déchéance validées par des experts tempèrent les perspectives à la hausse. Lorsque les données des assureurs étaient incomplètes, des moyennes mobiles sur trois ans des publications des régulateurs ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, les signaux d'anomalie déclenchent une reprise de contact avec les répondants, et les modèles sont actualisés annuellement. Des mises à jour intermédiaires sont émises lorsque des événements réglementaires ou macroéconomiques font évoluer les primes de plus de trois pour cent.

Pourquoi la référence de Mordor Intelligence sur l'assurance temporaire est inégalée en termes de fiabilité

Les estimations publiées divergent souvent parce que les fournisseurs sélectionnent des paniers de produits, des bases de devises et des cadences d'actualisation inégaux, ce qui entraîne des variations des totaux avant même que les prévisions ne commencent.

Les principaux facteurs d'écart comprennent l'inclusion des revenus de crédit-vie et d'avenants par certains éditeurs, des années de base antérieures non ajustées pour l'inflation, et une validation limitée des volumes directs au consommateur en dehors des États-Unis.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,40 billion USD (2025) | ||

| 2,05 billions USD (2025) | Cabinet de conseil mondial A | Combine le crédit-vie et les avenants hypothécaires ; s'appuie sur des données de régulateur à source unique |

| 1,14 billion USD (2024) | Journal sectoriel B | Année de base antérieure sans normalisation des taux de change ou de l'inflation ; omet les canaux numériques asiatiques |

| 1,26 billion USD (2025) | Groupe de réflexion sur le marché C | Ne couvre que 25 pays, laissant les marchés émergents sans modélisation |

En résumé, la sélection rigoureuse de la portée, la modélisation à double piste et l'actualisation annuelle de Mordor Intelligence fournissent une référence équilibrée et transparente qui relie chaque dollar à des primes observables et à des étapes reproductibles, donnant aux décideurs confiance dans nos chiffres.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assurance temporaire ?

Le marché de l'assurance temporaire est évalué à 1,52 billion USD en 2026 et devrait atteindre 2,32 billions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière de protection vie temporaire ?

L'Asie-Pacifique mène le peloton avec un TCAC de 9,63 % jusqu'en 2031, portée par la hausse des revenus des ménages et un cadre réglementaire favorable.

Comment les canaux numériques affectent-ils les ventes d'assurance temporaire ?

Les plateformes directes au consommateur se développent à un TCAC de 15,85 %, réduisant les coûts d'acquisition et répondant à la demande des acheteurs pour des options en libre-service.

Quel groupe d'âge affiche la plus forte croissance d'adoption ?

Les consommateurs âgés de 18 à 30 ans achètent à un TCAC de 9,62 % grâce à l'assurance intégrée dans les fintechs et les super-applications qui simplifient l'achat.

Quelles sont les principales contraintes à la croissance du marché ?

La marchandisation des prix sur les sites de comparaison et l'environnement de faibles rendements prolongé qui comprime les réserves de capital des assureurs limitent l'expansion à court terme.

Les polices à prime unique deviennent-elles plus populaires ?

Oui. La croissance de l'accumulation de patrimoine et la demande de couverture immédiate stimulent une adoption plus rapide des plans temporaires à prime unique, en particulier parmi les clients aisés.

Dernière mise à jour de la page le: