Taille et Part du Marché de l'Assurance Auto Commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 302.17 Milliards de dollars |

| Taille du Marché (2031) | 413.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Assurance Auto Commerciale par Mordor Intelligence

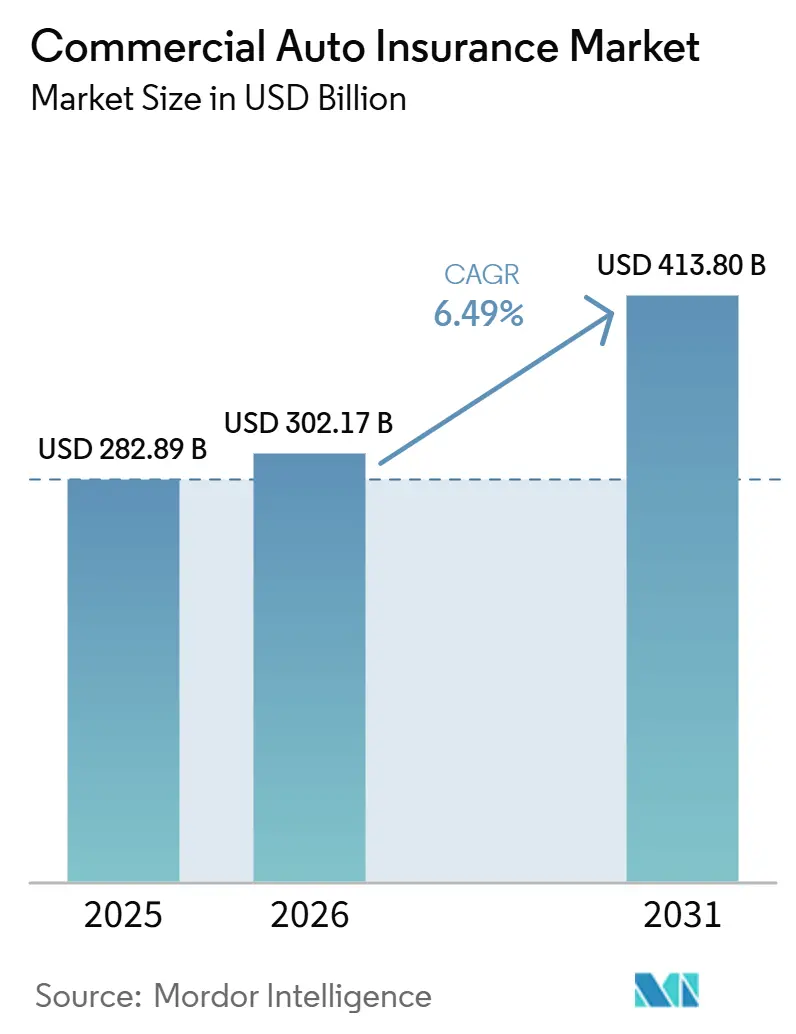

La taille du Marché de l'Assurance Auto Commerciale est estimée à 282,89 milliards USD en 2025, 302,17 milliards USD en 2026, et devrait atteindre 413,80 milliards USD d'ici 2031, avec un CAGR de 6,49 % de 2026 à 2031.

Le marché de l'assurance auto commerciale est soutenu par les flux de fret, le renouvellement des flottes et les règles de responsabilité obligatoire qui maintiennent la demande de polices active dans la plupart des environnements opérationnels. Le marché de l'assurance auto commerciale est également façonné par la croissance de la livraison du dernier kilomètre, car davantage de fourgonnettes et de véhicules de service, ainsi qu'une densité de routes plus élevée, augmentent le nombre d'unités assurables en usage quotidien. L'adoption de la télématique modifie la tarification du marché de l'assurance auto commerciale, car les assureurs peuvent désormais distinguer les flottes surveillées des flottes non surveillées avec une plus grande précision et lier les conditions de couverture plus étroitement aux comportements de conduite observés. Le marché de l'assurance auto commerciale dispose également d'une marge d'expansion dans les corridors de flottes sous-assurées en Asie du Sud et du Sud-Est, où la couverture formelle des véhicules commerciaux reste encore en retard par rapport aux marchés développés, créant une piste plus longue pour l'expansion des assureurs. L'électrification des flottes ajoute une autre dimension à cette trajectoire de croissance, car la complexité des réparations des véhicules électriques, l'exposition aux batteries et la responsabilité liée à la recharge augmentent l'intensité des primes par véhicule, même lorsque les conditions de souscription restent difficiles.

Points Clés du Rapport

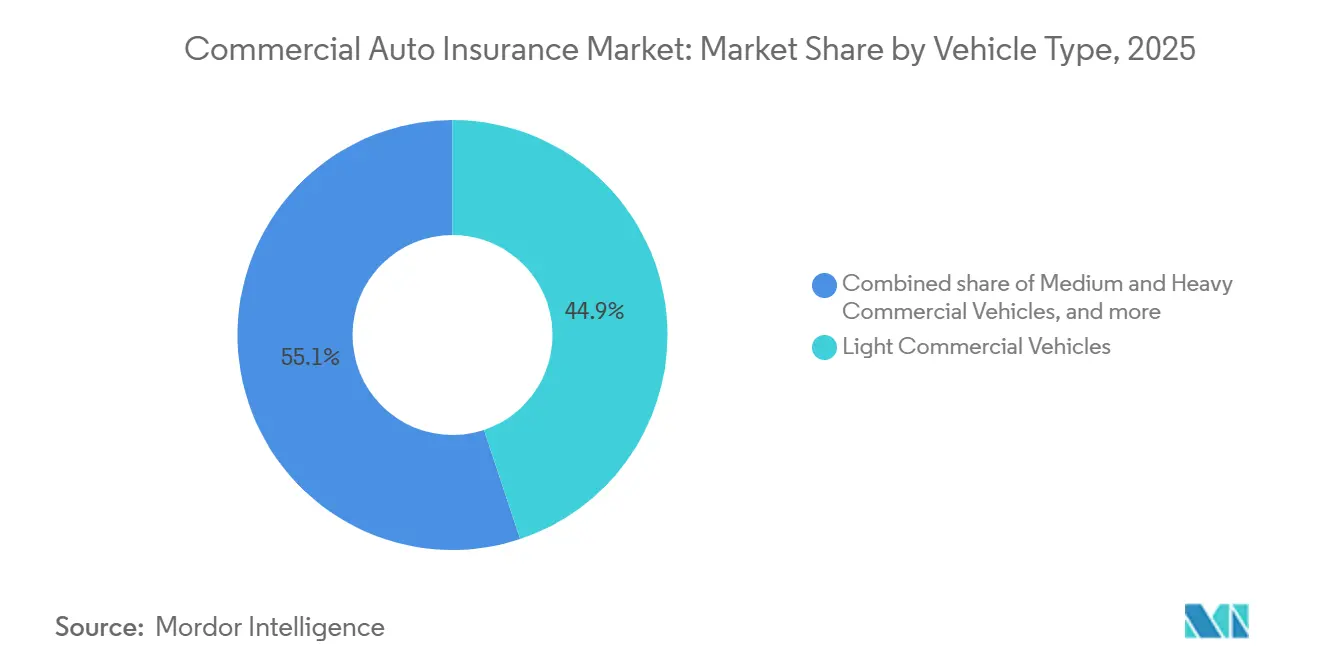

- Par type de véhicule, les véhicules utilitaires légers ont capté 44,9 % de la part du marché de l'assurance auto commerciale en 2025 et devraient croître à un CAGR de 7,4 % jusqu'en 2031.

- Par type de couverture, la responsabilité civile aux tiers représentait 52,1 % de la part du marché de l'assurance auto commerciale en 2025, tandis que les couvertures complémentaires et optionnelles devraient croître à un CAGR de 8,6 % jusqu'en 2031.

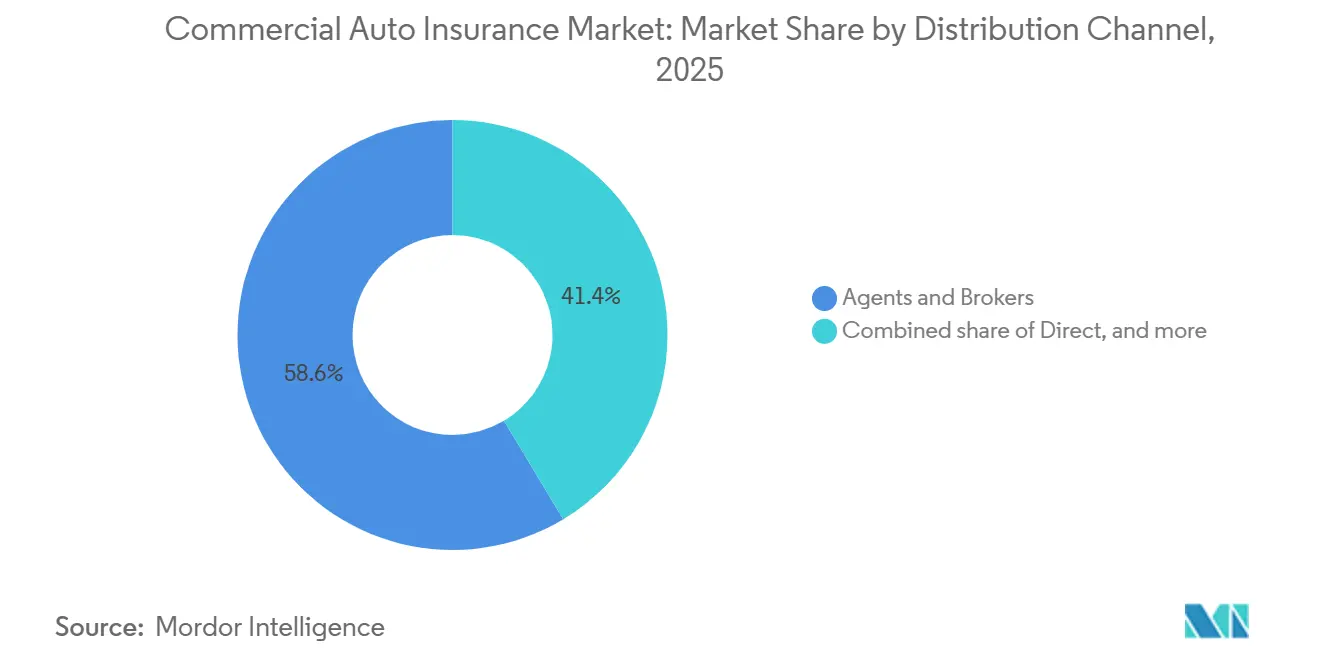

- Par canal de distribution, les agents et courtiers détenaient 58,6 % de la part du marché de l'assurance auto commerciale en 2025, tandis que les canaux numériques, intégrés et affinitaires devraient croître à un CAGR de 12,2 % jusqu'en 2031.

- Par secteur d'utilisation final, la logistique et le transport ont capté 41,2 % de la part du marché de l'assurance auto commerciale en 2025 et devraient croître à un CAGR de 7,8 % jusqu'en 2031.

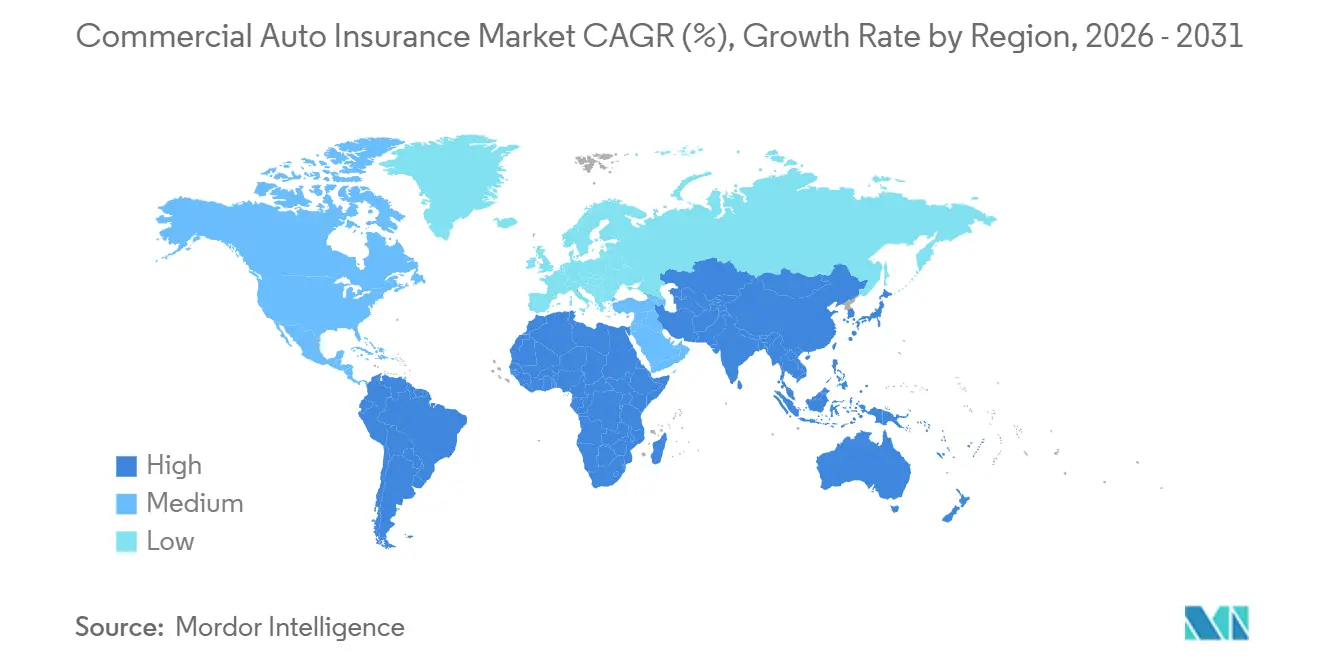

- Par géographie, l'Amérique du Nord détenait 39,3 % de la part du marché de l'assurance auto commerciale en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance Auto Commerciale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du Commerce Électronique et des Flottes de Livraison du Dernier Kilomètre | +1.5% | Mondial, concentré en Amérique du Nord, en Asie-Pacifique et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de la Tarification Basée sur le Risque Grâce à la Télématique | +1.2% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique, le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Conformité Obligatoire en Matière de Responsabilité Civile pour les Flottes | +0.8% | Mondial, avec des gains précoces en Inde, en Asie du Sud-Est, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Expansion de la Couverture des Flottes Commerciales Électrifiées | +0.6% | Asie-Pacifique en cœur, notamment la Chine et l'Inde, avec des retombées vers l'Europe | Long terme (≥ 4 ans) |

| Assurance Intégrée dans les Écosystèmes OEM et de Crédit-Bail | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Automatisation des Sinistres et Souscription Assistée par Intelligence Artificielle | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Commerce Électronique et des Flottes de Livraison du Dernier Kilomètre

Le marché de l'assurance auto commerciale continue de bénéficier de la croissance de l'exécution du commerce électronique, car les réseaux de colis, les partenaires de service et les opérateurs de livraison régionaux continuent d'ajouter des capacités en fourgonnettes pour répondre à des délais de livraison plus stricts. Ce schéma est le plus important dans les flottes utilitaires légères, où la densité quotidienne des itinéraires, les cycles d'arrêts répétés et l'exposition au trafic urbain créent une base assurée plus large et une activité de polices plus fréquente. Le même changement opérationnel élargit le mix des entités assurées, car les détaillants s'appuient désormais sur des flottes privées, des transporteurs régionaux et des modèles de livraison liés à des plateformes plutôt que sur une structure de transport uniforme unique. Ce changement soutient la croissance des primes sur le marché de l'assurance auto commerciale même lorsque le mix de flottes devient plus complexe et que les résultats en matière de sinistres diffèrent selon les opérateurs. Les assureurs qui distinguent l'exposition à la livraison urbaine de l'exposition au fret régional plus large sont mieux placés pour tarifer ce segment avec précision et protéger leurs marges à mesure que l'activité du dernier kilomètre se développe dans les principaux corridors commerciaux.

Adoption de la Tarification Basée sur le Risque Grâce à la Télématique

Le marché de l'assurance auto commerciale évolue davantage vers une souscription basée sur l'usage et le comportement, la télématique faisant désormais partie intégrante de la tarification de base plutôt qu'un complément optionnel. Les flottes qui partagent des données opérationnelles donnent aux assureurs une vision plus claire du freinage, des excès de vitesse, du choix des itinéraires, des images de caméras et de la régularité des conducteurs, ce qui favorise une sélection des risques plus précise et un traitement plus rapide des sinistres. La Louisiane a établi un premier repère réglementaire en janvier 2026 en exigeant des assureurs qu'ils justifient actuariellement les programmes de réduction pour les flottes équipées de caméras de tableau de bord, montrant que la supervision de la télématique atteint désormais les structures tarifaires formelles[1]Carrier Management, "Is Commercial Auto Having Its 'Sprinkler Moment'?" Carrier Management, carriermanagement.com. Le marché de l'assurance auto commerciale est susceptible de récompenser les assureurs capables d'accepter des données provenant de plusieurs systèmes ELD et de caméras, car cela facilite l'adoption pour les flottes qui ne souhaitent pas installer de matériel propriétaire. Ce changement soutient également la croissance des programmes d'assurance connectée, où les données télématiques peuvent améliorer la qualité de la souscription tout en offrant aux opérateurs les plus sûrs une voie plus claire vers des primes réduites.

Conformité Obligatoire en Matière de Responsabilité Civile pour les Flottes

Le marché de l'assurance auto commerciale dispose d'un plancher de demande intégré, car les flottes dans la plupart des juridictions ne peuvent pas opérer légalement sans satisfaire aux exigences minimales de responsabilité civile. Cela est d'autant plus important dans les marchés à croissance plus rapide où l'application devient plus stricte et où les opérateurs informels intègrent des structures de couverture formelles. L'effet pratique est un élargissement de la base assurée, car davantage de propriétaires de véhicules et de gestionnaires de flottes doivent disposer d'une documentation reconnue avant de pouvoir transporter des marchandises, des personnes ou des équipes de service. Cette tendance à la conformité atténue également l'effet de la faiblesse cyclique, car la demande de polices est liée non seulement à l'activité de fret mais aussi à l'éligibilité réglementaire pour l'utilisation de la route. Le marché de l'assurance auto commerciale continue donc de s'étendre dans les zones où la pénétration de l'assurance était faible, notamment lorsque les régulateurs lient la conformité opérationnelle à une documentation plus solide, à la déclaration des flottes et à la flexibilité tarifaire.

Expansion de la Couverture des Flottes Commerciales Électrifiées

Le marché de l'assurance auto commerciale gagne une nouvelle couche de primes grâce à l'électrification des flottes, car les véhicules commerciaux électriques introduisent des risques liés aux batteries, une exposition à la recharge et des exigences de réparation spécialisées au-delà de la couverture traditionnelle de responsabilité civile et de dommages. Les camions commerciaux à batterie électrique affichent actuellement des primes d'assurance annuelles supérieures de 30 % à 50 % à celles de leurs équivalents diesel, augmentant ainsi l'intensité des primes par véhicule assuré. La Chine a enregistré 871 000 ventes de véhicules commerciaux à nouvelles énergies en 2025, en hausse de 63,7 % en glissement annuel, et la pénétration de la livraison urbaine courte distance a dépassé 50 %, offrant au marché de l'assurance auto commerciale une base de flottes de véhicules électriques plus large à assurer. Les assureurs, notamment PICC, Ping An et CPIC, ont lancé des produits dédiés d'assurance auto commerciale pour véhicules électriques au premier trimestre 2026, montrant que les assureurs ne traitent plus les flottes électrifiées comme une catégorie secondaire. En Europe, les sinistres des flottes de véhicules électriques restent plus coûteux à réparer que ceux des véhicules à moteur à combustion interne, ce qui suggère que la pression tarifaire restera élevée même à mesure que la familiarité actuarielle s'améliore et que les formes de polices arrivent à maturité[2]Verspieren and Addactis, "Flotte Auto Entreprise Garanties et Prix en 2026," LAssuranceProfessionnelle, lassuranceprofessionnelle.fr.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation Sociale et Gravité des Verdicts Excessifs | -1.5% | Amérique du Nord, principalement les États-Unis, avec une pression émergente au Royaume-Uni et en Australie | Moyen terme (2-4 ans) |

| Ratios de Sinistres Historiques Réduisant la Capacité de Souscription | -0.9% | Mondial, avec l'effet le plus sévère en Amérique du Nord | Moyen terme (2-4 ans) |

| Résistance à la Confidentialité des Données Télématiques parmi les Opérateurs de Flottes | -0.4% | Europe, notamment les marchés sensibles au RGPD, et Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité de la Conformité Multi-Juridictionnelle | -0.3% | Mondial, particulièrement au Moyen-Orient, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation Sociale et Gravité des Verdicts Excessifs

Le marché de l'assurance auto commerciale reste sous pression en raison des importantes condamnations en responsabilité civile, qui continuent d'augmenter la gravité des sinistres et de rendre les tendances en matière de pertes plus difficiles à stabiliser. En 2024, 135 affaires impliquant des défendeurs d'entreprise ont produit des verdicts excessifs, en hausse de 52 % par rapport à 2023, et la valeur totale des verdicts a atteint 31,3 milliards USD, en hausse de 116 % en glissement annuel[3]ACTUARY.INFO Commercial Auto Posts $4.9B Loss for 14th Straight Year as Liability Diverges From Physical Damage | actuary.info. L'Institut d'Information sur les Assurances et la Société Actuarielle des Sinistres ont estimé que les abus du système judiciaire ont ajouté entre 52,0 milliards USD et 70,8 milliards USD aux pertes de responsabilité civile en assurance auto commerciale entre 2015 et 2024, soulignant comment les conditions de contentieux affectent les résultats des assureurs. Le financement des litiges par des tiers aux États-Unis a dépassé un montant estimé à 15 milliards USD d'ici 2025, rendant la poursuite de très grandes condamnations plus financièrement viable et persistante. En conséquence, le marché de l'assurance auto commerciale accorde plus d'importance à la sélection juridictionnelle, à la discipline de réponse aux sinistres et à la capacité de règlement anticipé qu'à la seule échelle des primes.

Ratios de Sinistres Historiques Réduisant la Capacité de Souscription

Le marché de l'assurance auto commerciale est également contraint par le développement des sinistres antérieurs, qui continue d'absorber des capitaux et de réduire la capacité que les assureurs sont prêts à engager sur les risques les plus difficiles. L'assurance auto commerciale a affiché une perte de souscription de 4,9 milliards USD en 2024, marquant le 14e déficit annuel consécutif pour cette ligne, et la couverture de responsabilité civile seule a perdu 6,4 milliards USD, entraînant un ratio combiné de 107,2. AM Best a estimé que le segment restait sous-provisionné de 4 milliards USD à 5 milliards USD, ce qui explique pourquoi les assureurs continuent de resserrer la souscription sur les comptes de flottes de taille moyenne et exposées aux sinistres. S&P Global a projeté un ratio combiné de 104,4 en 2026 et de 106,3 d'ici 2029, indiquant que la croissance des primes sur le marché de l'assurance auto commerciale ne se traduira pas automatiquement par une meilleure rentabilité. Cette pression pousse certaines entreprises vers les lignes excédentaires et les canaux spécialisés, notamment dans les États à forts verdicts où l'appétit du marché admis se rétrécit et où les conditions de couverture deviennent plus sélectives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : La Demande en VUL Alimente une Croissance Structurelle des Primes

Les véhicules utilitaires légers détenaient 44,9 % des primes mondiales en 2025, ce qui en fait la plus grande catégorie de véhicules sur le marché de l'assurance auto commerciale. Les véhicules utilitaires légers constituent également le sous-segment à la croissance la plus rapide, la taille du marché de l'assurance auto commerciale pour cette catégorie devant s'étendre à un CAGR de 7,4 % jusqu'en 2031. Leur avance provient de la croissance des flottes de fourgonnettes dans la livraison de colis, les services sur le terrain, le commerce local et d'autres modèles opérationnels urbains qui nécessitent des trajets fréquents et des schémas d'itinéraires denses. Au sein du secteur de l'assurance auto commerciale, ce segment est important car il combine un nombre élevé d'unités avec une large gamme de profils d'opérateurs, des flottes organisées aux petites entreprises dirigées par leurs propriétaires. Il en résulte une base de primes qui continue de s'élargir même lorsque les résultats de souscription diffèrent sensiblement entre les flottes surveillées et non surveillées.

Le marché de l'assurance auto commerciale pour les véhicules commerciaux de taille moyenne et lourds reste important car ces véhicules présentent une exposition à la responsabilité civile plus élevée et un potentiel plus grand de sinistres graves sur les itinéraires longue distance. Les verdicts excessifs liés au transport routier ont atteint 4,1 milliards USD en 2024, ce qui montre pourquoi le poids des primes par unité reste élevé même lorsque le volume total d'unités est inférieur à celui des flottes de véhicules utilitaires légers. Les véhicules commerciaux spécialisés et de niche représentent encore une part plus faible du marché de l'assurance auto commerciale. Pourtant, ils portent souvent des primes plus élevées en raison de la sensibilité du chargement, de l'utilisation en intervention d'urgence et de la comparabilité limitée des couvertures. Une nette distinction émerge au sein du segment des véhicules utilitaires légers, où les flottes surveillées dotées de télématique et de coaching des conducteurs peuvent bénéficier de réductions de primes de 15 % à 30 % par rapport à leurs homologues non surveillées[4]https://www.ensureanalytics.com/blog/commercial-auto-insurance-is-changing-what-brokers-must-know-about-telematics-in-2026. Cette distinction transforme un segment large en un environnement de tarification à deux niveaux, où le comportement opérationnel compte désormais presque autant que la catégorie de véhicule.

Par Type de Couverture : Les Couvertures Complémentaires Dépassent les Lignes de Responsabilité Civile Matures

La responsabilité civile aux tiers a conservé 52,1 % des primes en 2025, maintenant sa position de plus grand pool de couverture sur le marché de l'assurance auto commerciale. Son ampleur reflète les règles d'achat obligatoire dans la plupart des juridictions de flottes commerciales, ce qui fait de la couverture de responsabilité civile la couche de police de base pour presque chaque opérateur assuré. Dans le secteur de l'assurance auto commerciale, ce segment sert également de base à partir de laquelle d'autres couvertures sont ajoutées, tarifées ou adaptées en fonction du comportement de la flotte et de la géographie opérationnelle. Les dommages propres restent le deuxième pool le plus important, portés par l'inflation des coûts de réparation et la complexité accrue des pièces, notamment à mesure que la pénétration des véhicules électriques augmente. L'inflation des coûts de réparation dans les principaux marchés européens a atteint 5,3 % en 2025, renforçant la pression tarifaire sur les portefeuilles de dommages matériels.

Les couvertures complémentaires et optionnelles devraient s'étendre à un CAGR de 8,6 % jusqu'en 2031, ce qui en fait la catégorie de couverture à la croissance la plus rapide sur le marché de l'assurance auto commerciale. Ce groupe comprend les avenants liés à la télématique, la couverture du chargement, les extensions cyber et la protection des batteries de véhicules électriques, qui gagnent en pertinence à mesure que les opérations de flotte deviennent plus dépendantes des données et techniquement complexes. Le marché des plateformes d'assurance connectée par télématique a atteint 3,8 milliards USD en 2024, ce qui soutient le mouvement plus large vers des couvertures complémentaires liées aux données opérationnelles en temps réel et à la conception de polices intégrées. Une division significative de la rentabilité est également évidente selon les types de couverture : les dommages matériels ont généré 1,5 milliard USD de bénéfice de souscription en 2024, tandis que la responsabilité civile a produit des déficits records aux États-Unis. Cela fait de la gestion du mix de couvertures un levier plus actif sur le marché de l'assurance auto commerciale, notamment pour les assureurs cherchant à croître sans prendre le même degré d'exposition à la gravité sur chaque couche de police.

Par Canal de Distribution : Les Canaux Numériques Perturbent un Marché Dominé par les Agents

Les agents et courtiers représentaient 58,6 % de la distribution en 2025, ce qui en fait le principal canal de mise sur le marché dans le secteur de l'assurance auto commerciale. Leur avance reflète la complexité des placements de flottes, le besoin de soutien consultatif et le recours fréquent à des structures de polices sur mesure pour les grands comptes. Dans le secteur de l'assurance auto commerciale, les intermédiaires jouent toujours un rôle central lorsque les acheteurs de flottes ont besoin d'une couverture en couches, de conditions négociées ou d'un soutien dans plusieurs juridictions. Le canal direct reste pertinent pour les petits opérateurs qui souhaitent rapidité, clarté tarifaire et devis plus simples sans travail de placement prolongé. Cela signifie que les canaux traditionnels sont encore profondément ancrés, même si les modèles numériques deviennent plus performants et plus visibles dans les catégories de flottes plus petites.

Les canaux numériques, intégrés et affinitaires devraient croître à un CAGR de 12,2 % jusqu'en 2031, le taux d'expansion le plus rapide parmi toutes les dimensions de segmentation du marché de l'assurance auto commerciale. Le marché de l'assurance auto commerciale pour les canaux numériques, intégrés et affinitaires se développe à mesure que les petites entreprises achètent de plus en plus des couvertures au sein des environnements logiciels, de paiement, OEM et télématiques qu'elles utilisent déjà. Buddy a lancé une couverture commerciale souscriptible sur la place de marché d'applications de Stripe en juin 2026, démontrant que les systèmes d'exploitation non assurantiels peuvent désormais servir de canaux de distribution crédibles pour les acheteurs commerciaux. Les programmes d'assurance connectée liés aux OEM de Daimler Truck Financial Services et GEICO soutiennent également ce changement, car la télématique d'usine peut alimenter la souscription sans matériel supplémentaire et simplifier l'adoption pour les propriétaires-exploitants. L'effet à long terme n'est pas la disparition des courtiers, mais une division plus nette dans laquelle les affaires simples et de petites flottes transitent plus rapidement par les canaux intégrés, tandis que les comptes complexes restent gérés par des relations.

Par Secteur d'Utilisation Final : La Logistique Consolide son Avance Tandis que les Secteurs Adjacents Arrivent à Maturité

La logistique et le transport représentaient 41,2 % des primes en 2025, donnant au segment la position la plus importante sur le marché de l'assurance auto commerciale. La logistique et le transport constituent également le segment d'utilisation final à la croissance la plus rapide, et la taille du marché de l'assurance auto commerciale pour ce secteur devrait s'étendre à un CAGR de 7,8 % jusqu'en 2031. Cette double avance reflète le lien direct entre l'activité de fret et la croissance des flottes assurées, car chaque fourgonnette de livraison, camion ou véhicule de route ajouté apporte un nouveau potentiel de primes. Le segment porte également la pression de responsabilité civile la plus visible, puisque le transport routier a produit 4,1 milliards USD de verdicts excessifs en 2024 et est devenu le test le plus clair de la discipline de souscription. En conséquence, le marché de l'assurance auto commerciale se développe le plus visiblement dans la logistique, mais une participation rentable dépend toujours du mix d'itinéraires, de l'utilisation de la télématique et du contrôle des sinistres.

La construction et les infrastructures restent le deuxième groupe d'utilisation final le plus important sur le marché de l'assurance auto commerciale, soutenu par l'activité de projets en cours et le renouvellement des véhicules lié aux travaux publics et aux mises à niveau des services publics. Les transports publics et de passagers ont des profils de risque différents, car l'exposition aux dommages corporels peut augmenter rapidement lorsque des bus, des véhicules scolaires ou des flottes de transport en commun sont impliqués dans des incidents impliquant plusieurs passagers. D'autres secteurs, tels que l'agriculture, les services publics et les métiers de service, ajoutent une demande de primes plus stable au marché de l'assurance auto commerciale grâce à la conformité de routine et à la formalisation des flottes d'entreprise. L'adoption spécialisée des véhicules électriques commence également à affecter les flottes non logistiques, notamment dans les fourgonnettes utilitaires et les véhicules de travail compacts, où l'expérience en matière de sinistres est encore en développement et où les réseaux de réparation restent inégaux. Cela laisse les secteurs adjacents avec une croissance plus lente mais durable, tandis que la logistique reste la principale source d'activité nette de nouveaux véhicules assurés tout au long de la période de prévision.

Analyse Géographique

L'Amérique du Nord détenait 39,3 % de la part du marché de l'assurance auto commerciale en 2025, ce qui en faisait le plus grand contributeur régional. La région est ancrée par les États-Unis, où les primes directes souscrites ont atteint 72,2 milliards USD en 2024, soulignant que l'exposition des assureurs reste fortement concentrée dans un grand marché techniquement exigeant. Le même marché a également affiché un ratio combiné de 107,2 en 2024, ce qui explique pourquoi l'appétit de souscription se resserre dans les États à risque plus élevé et pourquoi certaines affaires se déplacent vers les canaux de lignes excédentaires. Le Canada connaît une demande plus stable liée au fret, tandis que le Mexique voit davantage d'activité d'assurance des véhicules commerciaux à mesure que la délocalisation de proximité soutient le développement de la fabrication et de la logistique dans les corridors du nord. À travers l'Amérique du Nord, le marché de l'assurance auto commerciale maintient un plancher de demande solide car les flottes ont encore besoin d'une conformité documentée avant de pouvoir opérer sur des réseaux de transport réglementés.

L'Europe reste le deuxième marché régional le plus important pour l'assurance auto commerciale, soutenu par le Royaume-Uni, l'Allemagne, la France et l'Italie. Les primes d'assurance flotte française ont augmenté de 4,5 % à 5,5 % en 2026, l'inflation des coûts de réparation et la complexité des sinistres liés aux véhicules électriques continuant de soutenir une pression tarifaire à la hausse. Le Royaume-Uni se distingue comme un centre d'innovation sur le marché de l'assurance auto commerciale, où des produits de transport connecté sont introduits avec une souscription pilotée par la télématique et des réductions précoces de la fréquence des sinistres parmi les flottes participantes. Les marchés d'Europe du Sud connaissent également une demande accrue de couvertures complémentaires à mesure que la logistique du commerce électronique se développe, notamment dans les flottes urbaines opérant dans des conditions denses et avec une complexité de réparation plus élevée. Le Moyen-Orient et l'Afrique restent plus faibles en part. Néanmoins, l'Arabie Saoudite et les Émirats Arabes Unis jouent un rôle plus important à mesure que les investissements logistiques et les programmes d'infrastructure élargissent le besoin de mobilité commerciale assurée.

L'Asie-Pacifique devrait croître à un CAGR de 8,1 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de l'assurance auto commerciale. La Chine est un moteur majeur de ce rythme, car 871 000 ventes de véhicules commerciaux à nouvelles énergies en 2025 et une croissance annuelle de 63,7 % ont déjà créé une base de flottes de véhicules électriques beaucoup plus large nécessitant une conception de produits et une tarification dédiées. PICC, Ping An et CPIC ont introduit des produits dédiés d'assurance auto commerciale pour véhicules électriques avec une tarification basée sur la télématique au premier trimestre 2026, ce qui montre comment le marché de l'assurance auto commerciale s'adapte en temps réel aux risques des flottes électrifiées. L'Inde et l'Asie du Sud-Est ajoutent une autre couche de croissance, à mesure que les exigences formelles d'assurance s'étendent à des marchés qui avaient historiquement une pénétration de couverture de flotte plus faible. L'Amérique du Sud reste plus petite en comparaison, avec le Brésil comme principal ancrage régional. Dans le même temps, l'application de l'assurance obligatoire et les investissements continus dans la logistique soutiennent une expansion progressive des primes parmi les opérateurs de flottes commerciales.

Paysage Concurrentiel

Le marché de l'assurance auto commerciale présente une concentration modérée au niveau supérieur et une fragmentation beaucoup plus large dans les flottes spécialisées, les niches locales et les formats de distribution émergents. Progressive, Travelers, Liberty Mutual, The Hartford et Chubb restent des assureurs importants en Amérique du Nord, tandis qu'Allianz, AXA, Zurich Insurance Group et Tokio Marine sont importants en Europe et en Asie-Pacifique. Le marché de l'assurance auto commerciale ne récompense pas la seule échelle, car les résultats de souscription peuvent varier considérablement selon les flottes qui diffèrent en termes d'exposition aux litiges, de densité des itinéraires, d'utilisation de la télématique et de discipline de contrôle des sinistres. Un écart de ratio combiné de 42 points parmi les 20 premiers souscripteurs d'assurance auto commerciale aux États-Unis en 2024 a montré que la qualité d'exécution compte encore plus que la présence large dans cette ligne. Cette réalité opérationnelle maintient le marché de l'assurance auto commerciale compétitif même lorsque les grands noms mondiaux restent bien établis.

L'expansion stratégique se poursuit par le biais de partenariats, de distribution intégrée et d'acquisitions sélectives sur le marché de l'assurance auto commerciale. Liberty Mutual a augmenté sa participation dans Liberty General Insurance en Inde à 74 % en mai 2026, renforçant sa position sur un marché où la formalisation et la croissance des véhicules commerciaux soutiennent une base assurée plus large. Chubb a finalisé l'acquisition des activités de Liberty Mutual en Thaïlande et au Vietnam début 2025, renforçant sa plateforme régionale en Asie du Sud-Est, où la pénétration de l'assurance reste en dessous des niveaux des marchés matures. Roadzen a obtenu une lettre d'intention pour 30 millions USD de capacité annuelle de souscription en assurance auto commerciale en avril 2026, extensible à 50 millions USD sur 3 ans, ce qui montre que les plateformes pilotées par l'intelligence artificielle vont au-delà des logiciels pour entrer dans la distribution gérée et les structures de souscription. Ces mouvements montrent que le marché de l'assurance auto commerciale est contesté non seulement par les assureurs en place, mais aussi par des entreprises qui contrôlent les données, les flux de placement et l'accès aux écosystèmes opérationnels des flottes.

Les challengers InsurTech tels que HDVI, Nirvana, Cover Whale et Roadzen attirent l'attention sur le marché de l'assurance auto commerciale en utilisant une souscription liée à la télématique et des processus de devis à la souscription plus rapides. Leur attrait est le plus fort là où les flottes souhaitent un retour sur les risques en temps réel, une tarification flexible et un lien plus clair entre les données comportementales et le résultat des primes. Les services financiers alignés sur les OEM deviennent également plus visibles sur le marché de l'assurance auto commerciale, notamment là où ils peuvent combiner le financement d'actifs, la télématique et la couverture des dommages matériels au sein d'une relation client unique. Volvo Financial Services a lancé son programme Rolling Asset en février 2026 avec des tarifs fixes pluriannuels pour les dommages matériels sur des flottes de camions mixtes, offrant aux opérateurs une plus grande certitude des coûts et démontrant comment les fabricants peuvent défendre les relations clients après la vente du véhicule. Cela laisse le marché de l'assurance auto commerciale ouvert à plusieurs modèles concurrentiels à la fois, avec de grands acteurs en place, des spécialistes axés sur les données et des acteurs d'écosystèmes cherchant tous à sécuriser le contrôle de la distribution, la qualité de la tarification et la fidélisation.

Leaders du Secteur de l'Assurance Auto Commerciale

-

The Travelers Companies, Inc.

-

Liberty Mutual Insurance Company

-

The Hartford Financial Services Group, Inc.

-

Chubb Limited

-

The Progressive Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Buddy a lancé un partenariat de distribution au sein de la place de marché d'applications de Stripe, permettant aux assureurs commerciaux et aux MGA disposant d'une autorité de souscription de distribuer des produits de responsabilité civile générale, cyber, indemnisation des accidents du travail et assurance auto commerciale directement aux entreprises effectuant des transactions sur Stripe, créant un nouveau canal de distribution intégré qui contourne les réseaux de courtiers traditionnels pour les petits opérateurs de flottes commerciales.

- Avril 2026 : Roadzen Inc. a obtenu une lettre d'intention pour 30 millions USD de capacité annuelle de souscription en assurance auto commerciale auprès d'un assureur américain de premier plan pour l'année 1, extensible à 50 millions USD sur trois ans, renforçant sa stratégie de distribution intégrée par l'intelligence artificielle, de souscription et de gestion de programmes pour l'assurance auto commerciale.

- Mars 2026 : GEICO est retourné au Mid-America Trucking Show, rapportant que les transporteurs sûrs partageant des données via le programme de télématique DriveEasy Pro économisent en moyenne 4 453 USD annuellement sur les primes d'assurance camion, les partenariats avec Daimler Truck et Motive stimulant l'expansion nationale du programme tout au long de 2026.

- Février 2026 : Volvo Financial Services a lancé son programme Rolling Asset, étendant la couverture des dommages matériels avec des tarifs fixes pluriannuels à toutes les marques et modèles de la flotte de camions mixtes d'un client, offrant une prévisibilité des coûts aux gestionnaires de flottes dans un contexte de volatilité persistante sur le marché de l'assurance des camions commerciaux.

Périmètre du Rapport Mondial sur le Marché de l'Assurance Auto Commerciale

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Taille Moyenne et Lourds |

| Véhicules Commerciaux Spécialisés et de Niche |

| Couverture de Responsabilité Civile aux Tiers |

| Dommages Propres |

| Couvertures Complémentaires et Optionnelles |

| Agents et Courtiers |

| Direct |

| Canaux Numériques, Intégrés et Affinitaires |

| Logistique et Transport |

| Construction et Infrastructures |

| Transport Public et de Passagers |

| Autres Secteurs Commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Véhicules Utilitaires Légers | |

| Véhicules Commerciaux de Taille Moyenne et Lourds | ||

| Véhicules Commerciaux Spécialisés et de Niche | ||

| Par Type de Couverture | Couverture de Responsabilité Civile aux Tiers | |

| Dommages Propres | ||

| Couvertures Complémentaires et Optionnelles | ||

| Par Canal de Distribution | Agents et Courtiers | |

| Direct | ||

| Canaux Numériques, Intégrés et Affinitaires | ||

| Par Secteur d'Utilisation Final | Logistique et Transport | |

| Construction et Infrastructures | ||

| Transport Public et de Passagers | ||

| Autres Secteurs Commerciaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de l'assurance auto commerciale en 2026 ?

Le marché de l'assurance auto commerciale atteint 302,2 milliards USD en 2026 et devrait atteindre 413,8 milliards USD d'ici 2031 à un CAGR de 6,5 %.

Quelle catégorie de véhicules est en tête de la génération de primes ?

Les véhicules utilitaires légers sont en tête avec une part de 44,9 % en 2025 et affichent également la croissance la plus rapide par type de véhicule à un CAGR de 7,4 % jusqu'en 2031.

Quel type de couverture connaît la croissance la plus rapide ?

Les couvertures complémentaires et optionnelles connaissent la croissance la plus rapide à un CAGR de 8,6 % jusqu'en 2031, tandis que la responsabilité civile aux tiers reste le plus grand pool de couverture avec une part de 52,1 % en 2025.

Pourquoi les canaux numériques deviennent-ils plus importants pour l'assurance flotte ?

Les canaux numériques, intégrés et affinitaires devraient croître à un CAGR de 12,2 % jusqu'en 2031, car les petites flottes achètent de plus en plus des couvertures via des logiciels connectés, des écosystèmes OEM et de paiement.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,1 %, soutenue par l'expansion de la flotte commerciale de véhicules électriques en Chine et la formalisation plus large de l'assurance flotte dans les marchés en développement.

Quel est le principal défi de rentabilité pour les assureurs ?

L'inflation sociale et les grands verdicts de responsabilité civile restent le principal point de pression, tandis que la tension sur les réserves historiques et les ratios combinés élevés continuent de limiter la capacité de souscription dans les segments de flottes à risque plus élevé.

Dernière mise à jour de la page le: