Taille et part du marché des matériaux de remplissage dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.61 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des matériaux de remplissage dentaire par Mordor Intelligence

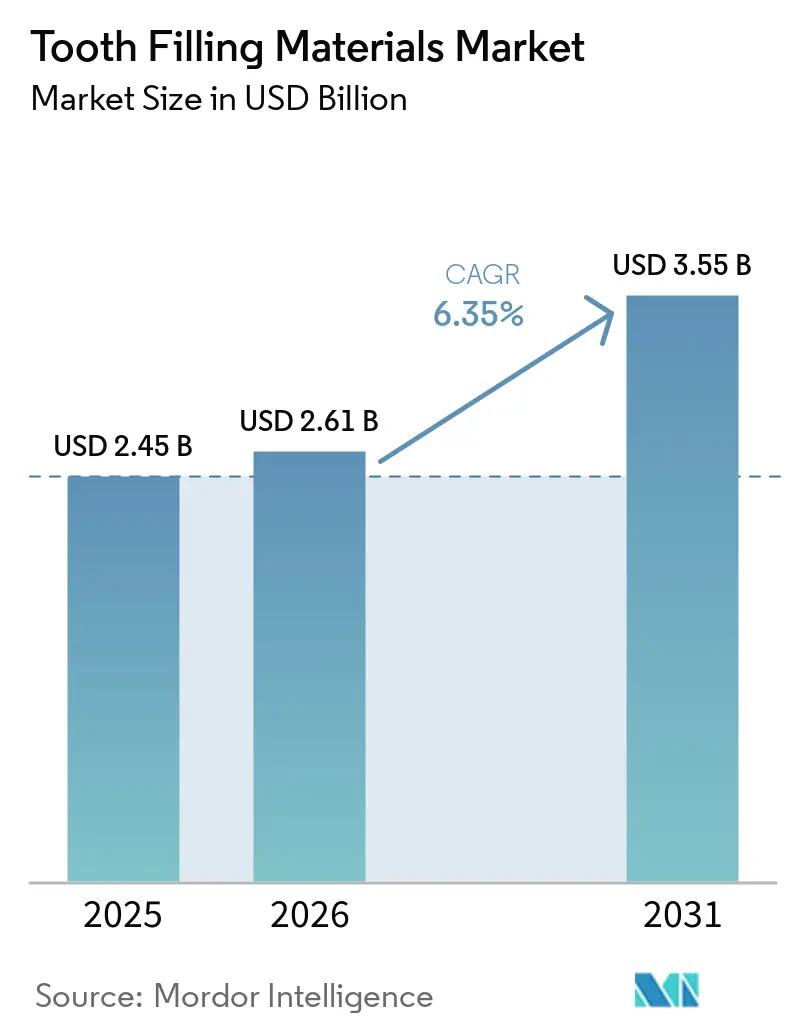

La taille du marché des matériaux de remplissage dentaire devrait passer de 2,45 milliards USD en 2025 et 2,61 milliards USD en 2026 à 3,55 milliards USD d'ici 2031, enregistrant un TCAC de 6,35 % entre 2026 et 2031.

Une dynamique multifactorielle, portée par la réglementation sur le mercure, l'innovation rapide des produits et la numérisation des flux de travail en dentisterie restauratrice, élargit le choix des matériaux et les cas d'utilisation clinique dans les cabinets généralistes et les cliniques spécialisées. L'évolution des préférences des patients vers des résultats esthétiques et de la couleur de la dent continue d'orienter les restaurations postérieures vers les composites et les verre ionomères. Le comportement d'achat évolue à mesure que les organisations de services dentaires centralisent les achats et standardisent les composites à teinte simplifiée et les adhésifs universels. Les marchés à revenus élevés font progresser les inlays et onlays indirects grâce à l'adoption des scanners, tandis que les sites de santé publique et ruraux continuent de s'appuyer sur des stratégies de composites directs et de verre ionomère.

Principaux enseignements du rapport

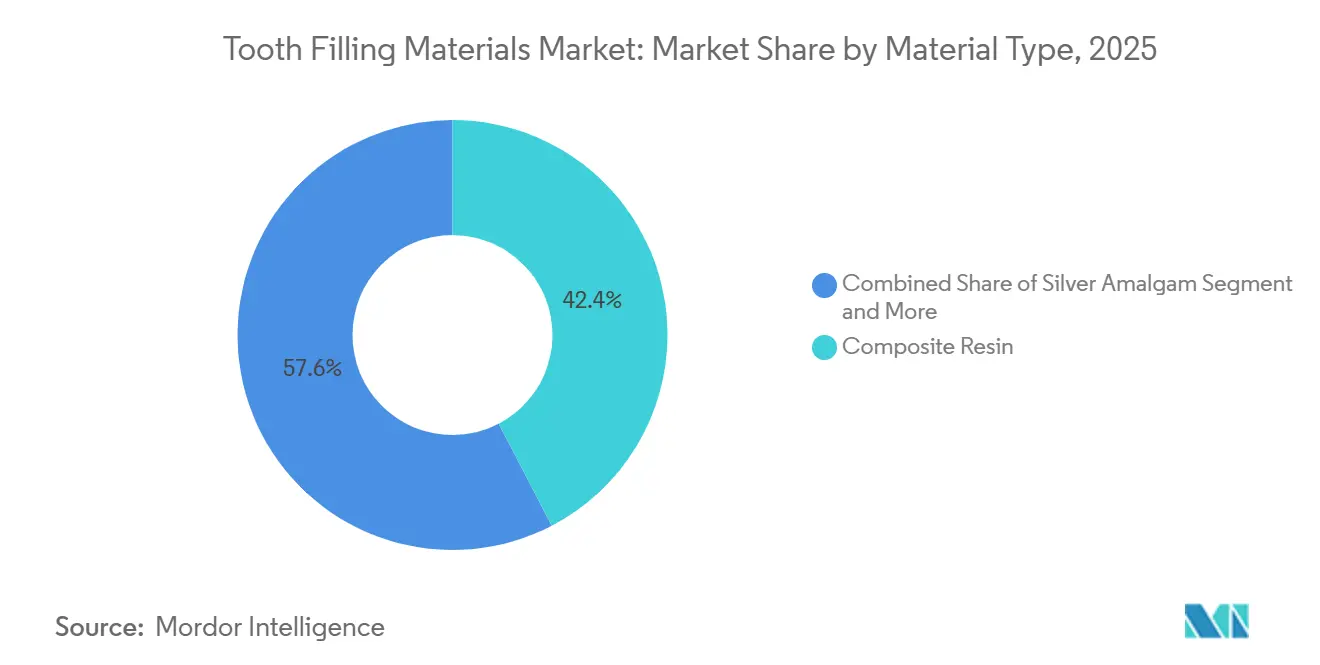

- Par type de matériau, la résine composite a dominé avec une part de 42,37 % en 2025, tandis que l'amalgame d'argent a enregistré le TCAC prévisionnel le plus élevé à 7,32 % jusqu'en 2031 sur le marché des matériaux d'obturation dentaire.

- Par type d'obturation, les obturations directes détenaient une part de 58,41 % en 2025, tandis que les obturations indirectes devraient se développer à un TCAC de 8,89 % jusqu'en 2031 sur le marché des matériaux d'obturation dentaire.

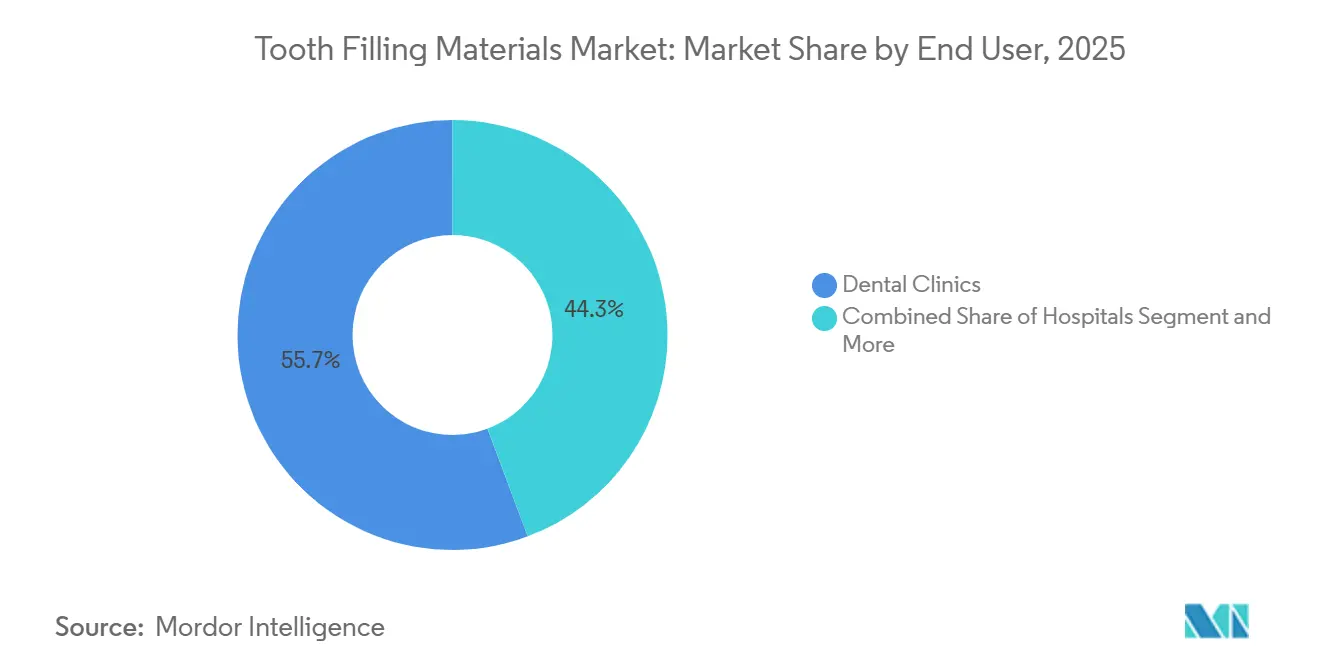

- Par utilisateur final, les cabinets dentaires représentaient 55,70 % de part en 2025, tandis que les hôpitaux devraient croître à un TCAC de 10,34 % jusqu'en 2031.

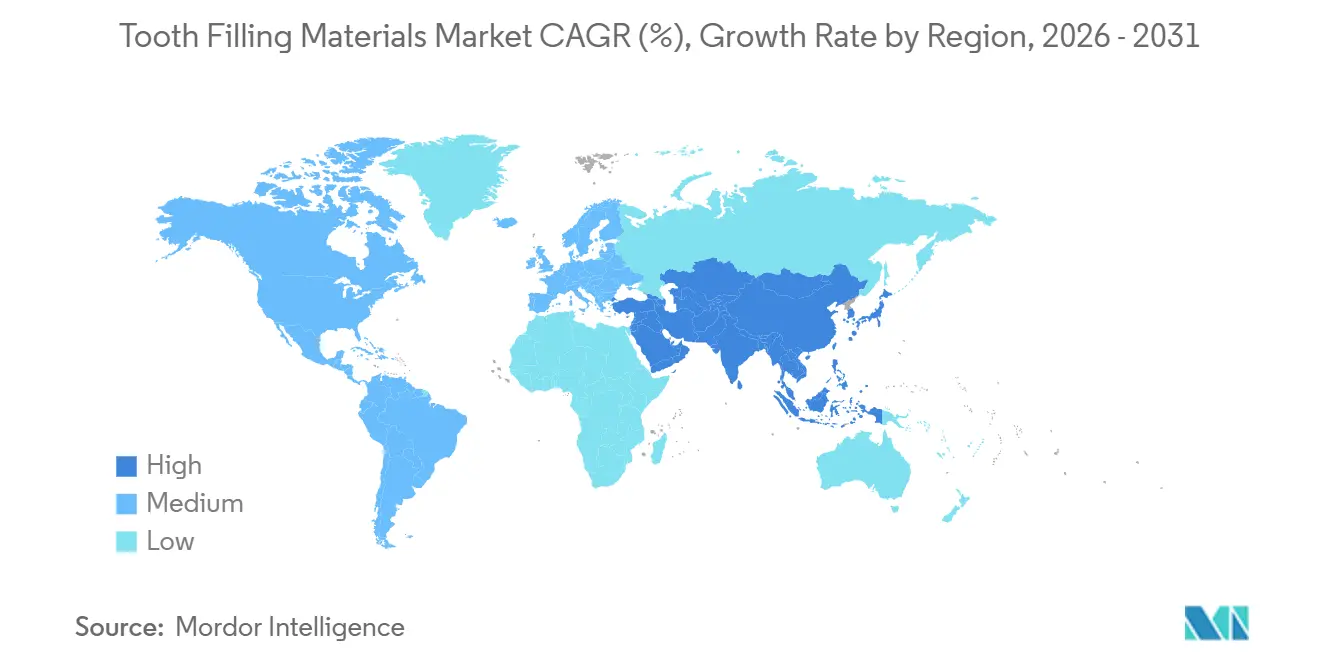

- Par géographie, l'Amérique du Nord détenait 39,41 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,84 % jusqu'en 2031 sur le marché des matériaux d'obturation dentaire.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux de remplissage dentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale élevée de caries soutenant la demande en soins restaurateurs | + 1.2% | Mondial, prononcé dans les pays à revenus faibles et intermédiaires manquant d'infrastructures préventives | Long terme (≥ 4 ans) |

| Préférence croissante pour des restaurations esthétiques de la couleur de la dent | + 1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Vieillissement de la population et sensibilisation accrue à la santé bucco-dentaire augmentant les volumes de procédures | + 0.9% | Pays de l'OCDE, cohortes de classe moyenne émergente en Inde, au Brésil et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Innovation rapide dans les composites, les verre ionomères et les adhésifs universels | + 1.3% | Mondial, porté par l'adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Réduction progressive/interdiction de l'amalgame accélérant le passage aux matériaux sans mercure | + 1.4% | UE, Amérique du Nord (IHS), certains marchés d'Asie-Pacifique appliquant la Convention de Minamata | Court terme (≤ 2 ans) |

| La numérisation élargissant les inlays/onlays indirects et les blocs résine/céramique | + 0.8% | Marchés à revenus élevés avec pénétration de la CAO/FAO, extension aux cliniques métropolitaines en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale élevée de caries soutenant la demande en soins restaurateurs

Les caries dentaires non traitées sur les dents permanentes demeurent la pathologie la plus répandue dans le monde, l'OMS signalant près de 3,7 milliards de personnes touchées et 2,4 milliards d'adultes présentant des caries non traitées à l'âge de 70 ans, selon les évaluations de la Charge mondiale des maladies.[1]Organisation mondiale de la Santé, "Charge mondiale des maladies bucco-dentaires," Organisation mondiale de la Santé Cette charge persistante maintient les procédures de base à un niveau stable, même lorsque les programmes de prévention se développent dans les régions à forte fluoruration et que les initiatives scolaires s'étendent. L'urbanisation et l'accès accru à des régimes alimentaires riches en sucre augmentent les risques dans les marchés émergents, tandis que la couverture assurantielle et la croissance des revenus permettent davantage de soins restaurateurs. Les lacunes en matière d'assurance dans les grands régimes nationaux continuent de retarder les traitements dans les populations mal desservies, ce qui entraîne une utilisation soutenue des ionomères de verre et des composites directs dès que l'accès s'améliore. Les données sur les personnes âgées montrent des taux élevés de dents manquantes et cariées aux États-Unis, soulignant les besoins de retraitement chez les seniors et les patients médicalement complexes qui souffrent souvent de xérostomie, ce qui aggrave le risque carieux.

Préférence croissante pour des restaurations esthétiques de la couleur de la dent

Les attentes des consommateurs et la visibilité sur les réseaux sociaux façonnent la demande de restaurations antérieures et postérieures d'aspect naturel qui s'harmonisent avec la dentition environnante. Les systèmes composites à teintes simplifiées et le contrôle amélioré de la translucidité réduisent le compromis entre efficacité et esthétique dans les cabinets à forte activité. Par exemple, le système composite universel d'Ivoclar introduit en 2025 utilise un décalage de translucidité conçu pour permettre la mise en place en masse tout en obtenant une opacité similaire à la dentine après polymérisation, ce qui convient aux plannings cliniques à haut débit.[2]Ivoclar, "Tetric Family Scientific Report Vol. 01/2025," Ivoclar Les adhésifs universels offrant une liaison fiable à l'émail et à la dentine rationalisent davantage les flux de travail esthétiques et aident les cliniciens à maintenir des résultats prévisibles dans des conditions cliniques variables.[3]Kuraray Noritake Dental, "CLEARFIL Universal Bond Quick 2 Product Information," Kuraray Noritake Dental À mesure que les praticiens se tournent vers des systèmes permettant une couverture de teinte avec moins de références et un temps de mise en place réduit, le marché des matériaux d'obturation dentaire continue de favoriser les options esthétiques à base de résine, tant en dentisterie générale que dans les cabinets de dentisterie esthétique.

Innovation rapide dans les composites, les verre ionomères et les adhésifs universels

La chimie des composites évolue au-delà de la stratification incrémentale de 2 mm, avec des formulations de remplissage en masse permettant des polymérisations plus profondes tout en contrôlant les contraintes de retrait et en maintenant la résistance à l'usure. Le portefeuille de composites de Solventum comprend des systèmes à monomères réducteurs de contraintes et des charges optimisées conçues pour une mise en place monophasique de 4,5 mm dans les restaurations postérieures de classe I et II, ce qui réduit le temps de fauteuil sans nécessiter de couche de recouvrement dans de nombreux cas.[4]Solventum, "Filtek Bulk Fill and Stress-Relieving Monomer Technology," Les nouveaux adhésifs universels réduisent les étapes en combinant mordançage, apprêt et collage, et certains systèmes éliminent les temps d'attente traditionnels grâce à des monomères à hydrophilicité plus élevée qui permettent une infiltration rapide de la dentine et une photopolymérisation immédiate, améliorant ainsi le temps de cycle par patient dans les cliniques à fort volume. Du côté des ionomères de verre, des études évaluées par des pairs rapportent des gains importants en résistance à la compression et en libération de fluor grâce à l'utilisation de composants bioactifs à base d'ionogel, d'hydroxyde de titane et de nanoargent dopé, soutenant une utilisation élargie dans les scénarios postérieurs porteurs de charge où la recharge et l'adhésion chimique sont des priorités cliniques.[5]Royal Society of Chemistry, "Materials Advances Article on Glass Ionomer Reinforcement," Royal Society of Chemistry Ces développements élargissent le choix des matériaux et permettent des stratégies plus adaptées aux patients à risque carieux élevé et xérostomiques, ce qui soutient une croissance soutenue sur le marché des matériaux d'obturation dentaire.

Réduction progressive/interdiction de l'amalgame accélérant le passage aux matériaux sans mercure

La politique mondiale se resserre autour de l'utilisation du mercure en dentisterie, la COP6 de la Convention de Minamata ayant adopté une interdiction de la fabrication et du commerce de l'amalgame à compter du 1er janvier 2035, et l'Union européenne appliquant une interdiction complète depuis 2025. Aux États-Unis, le Service de santé indien a annoncé qu'il mettra fin à l'utilisation de l'amalgame dans tous les programmes dentaires du Service de santé indien et tribaux d'ici 2027, ce qui accélère la transition vers les composites et les verre ionomères dans les systèmes publics. Certains fournisseurs ont maintenu une disponibilité limitée de l'amalgame pendant les fenêtres de transition, tout en planifiant des sorties alignées sur les calendriers du traité. Le stockage à court terme sur les marchés sans interdictions immédiates peut créer une hausse temporaire pour les alliages traditionnels avant une baisse attendue de la demande à mesure que les stocks se renouvellent et que les règles d'approvisionnement se resserrent. Ces changements réglementaires renforcent un glissement durable dans le marché des matériaux de remplissage dentaire vers des matériaux et adhésifs sans mercure qui soutiennent des restaurations efficaces et esthétiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux avancés et remboursement limité pour les restaurations électives | - 0.9% | Marchés émergents, patients américains sous Medicare sans couverture dentaire complémentaire | Long terme (≥ 4 ans) |

| Contrôle de la sécurité/réglementation des monomères et charge de conformité MDR/FDA | - 0.7% | UE, Amérique du Nord, effets d'entraînement sur les marchés exportant vers ces régions | Moyen terme (2-4 ans) |

| Retrait de polymérisation et sensibilité à la technique entraînant des caries secondaires/retraitements | - 0.5% | Mondial, particulièrement dans les environnements de santé publique/organisations de services dentaires à fort volume avec des compétences opérateurs variables | Moyen terme (2-4 ans) |

| Intensité en temps et en compétences pour les composites esthétiques multicouches dans les environnements publics/organisations de services dentaires | - 0.4% | Marchés sensibles aux prix, centres de santé communautaires, cliniques rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux avancés et remboursement limité pour les restaurations électives

Les composites haut de gamme, les systèmes de remplissage en masse et les blocs fraisés par CFAO entraînent des coûts d'acquisition plus élevés que les alternatives de base, ce qui peut peser sur les budgets des cliniques publiques et des patients en paiement direct sans assurance solide. Les lacunes en matière de couverture dentaire pour les adultes dans de nombreuses zones géographiques accentuent la sensibilité aux prix, ce qui pousse les cliniciens à trouver un équilibre entre esthétique, rapidité et coût unitaire lors de la sélection des matériaux restaurateurs. Les hôpitaux et les cliniques communautaires doivent peser les achats d'équipements pour les flux de travail numériques par rapport au profil des patients et aux structures de remboursement disponibles dans leurs régions. Les changements de politique permettant une couverture lorsque les soins dentaires sont cliniquement liés à un traitement médical peuvent améliorer l'accès, mais ces voies restent étroites et les exigences de documentation peuvent alourdir la charge administrative. En conséquence, les comités d'achat privilégient souvent les adhésifs universels et les composites à teintes simplifiées qui standardisent la formation et réduisent les gaspillages. Cependant, l'adoption plus large de matériaux indirects avancés peut être retardée dans les environnements à contraintes budgétaires, ce qui modère la croissance sur le marché des matériaux d'obturation dentaire.

Contrôle de la sécurité/réglementation des monomères et charge de conformité MDR/FDA

Les examens de sécurité des matériaux et les cadres de classification des dispositifs nécessitent des tests et une documentation continus, ce qui peut prolonger le délai de mise sur le marché et augmenter les coûts de conformité. Les fabricants approvisionnant l'Union européenne doivent maintenir la documentation technique, l'évaluation clinique et le suivi clinique post-commercialisation conformément au Règlement sur les dispositifs médicaux, ce qui peut être particulièrement contraignant pour les petits fournisseurs. Les exportateurs vers les États-Unis s'alignent également sur les normes de qualité et d'étiquetage au niveau des dispositifs, et les modifications des communications sur les risques pour des chimies spécifiques peuvent entraîner des ajustements rapides du portefeuille. La charge de conformité qui en résulte peut ralentir le rythme de lancement de nouveaux monomères et charges, concentrant les lancements sur des systèmes universels à plus fort volume où le retour sur investissement est plus assuré. En conséquence, les vents contraires réglementaires tempèrent le rythme auquel les formulations de niche entrent sur le marché des matériaux de remplissage dentaire, même si les systèmes grand public continuent de s'améliorer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Dominance de la résine composite au milieu des innovations de remplissage en masse et de teinte simplifiée

La résine composite a occupé la position dominante en 2025 avec une part de 42,37 %, les progrès continus en technologie des charges, en chimie de polymérisation et en simplification des teintes ayant renforcé la préférence des cliniciens pour des flux de travail esthétiques et efficaces. Le segment continue de bénéficier des composites de remplissage en masse qui permettent des polymérisations plus profondes et des adhésifs universels qui raccourcissent les étapes de collage pour un large éventail d'indications. Les gammes de composites de Solventum comprennent des systèmes à monomères réducteurs de contraintes et une mise en place monophasique jusqu'à 4,5 mm, ce qui aide les cliniques à gérer le débit sans compromettre les performances d'usure dans les restaurations postérieures. Le système composite universel d'Ivoclar de 2025 utilise une transition de translucidité conçue lors de la polymérisation pour améliorer l'intégration et la profondeur de polymérisation, associée à une activation lumineuse à haute puissance pour accélérer la mise en place en masse. Ces conceptions répondent aux besoins des cabinets généralistes en matière d'assortiment de teintes prévisible avec moins de références, tout en prenant en charge les applications de classe I et de classe II dans des plannings de rendez-vous chargés. Le marché des matériaux d'obturation dentaire observe une adoption plus élevée des systèmes à teintes simplifiées dans les organisations de soins dentaires et les cabinets de groupe qui standardisent les stocks et la formation.

Les ciments ionomères de verre élargissent leur rôle à mesure que des études montrent des améliorations significatives de la résistance à la compression et de la libération de fluor lors de l'utilisation d'additifs nanoparticulaires et bioactifs. Une étude évaluée par des pairs a rapporté une résistance à la compression qui a atteint et dépassé les seuils ISO pour une utilisation postérieure avec des additifs à base d'ionogel et d'hydroxyde de titane. Parallèlement, une autre étude a montré un ionomère de verre bioactif dopé au nanoargent avec une libération cumulée de fluor plus élevée que les formulations conventionnelles. Ces caractéristiques rendent les ionomères de verre attrayants pour les personnes âgées et les patients à risque carieux élevé qui bénéficient de l'adhésion chimique et de la recharge en fluor. Dans les soins indirects haut de gamme, le disilicate de lithium et les céramiques hybrides permettent la fabrication d'inlays et d'onlays au fauteuil, bien que les coûts d'investissement limitent l'adoption dans les cliniques à faible volume. L'amalgame d'argent connaît une hausse temporaire sur certains marchés en raison de la planification de la transition et du comportement des stocks, mais les calendriers réglementaires indiquent un changement séculaire vers des options sans mercure d'ici 2031.

Par type d'obturation : Commodité au fauteuil des obturations directes versus précision des obturations indirectes pilotée par la CAO/FAO

Les obturations directes détenaient 58,41 % de la part du marché des matériaux d'obturation dentaire en 2025 en raison de la mise en place en une seule visite, du coût inférieur des matériaux et des besoins minimaux en équipement en cabinet généraliste. Les composites de remplissage en masse réduisent le nombre de couches et améliorent l'efficacité, tandis que les adhésifs universels accélèrent le collage sur des substrats dentaires variés. Les systèmes de remplissage en masse de Solventum sont conçus pour offrir une profondeur de polymérisation fiable et des contraintes de retrait contrôlées, ce qui rend les restaurations postérieures de classe II plus prévisibles dans les environnements à haut débit. Les avancées en matière d'adhésifs avec des monomères à hydrophilicité plus élevée permettent une pénétration rapide de la dentine et une photopolymérisation immédiate, ce qui élimine le temps d'attente et réduit le temps de fauteuil par restauration dans des évaluations indépendantes. Ces économies d'étapes s'alignent sur l'économie des cabinets et réduisent la charge de formation pour les associés et les nouveaux diplômés.

Les obturations indirectes sont en croissance à mesure que les scanners, les plateformes de conception en nuage et les fraiseuses au fauteuil compriment le délai traditionnel entre l'empreinte et la livraison. La taille du marché des matériaux d'obturation dentaire pour les obturations indirectes devrait se développer à un TCAC de 8,89 % jusqu'en 2031, à mesure que davantage de cabinets adoptent la CFAO pour les inlays et onlays qui exigent une occlusion et des marges précises. La suite de scanners et de conception en nuage de Dentsply Sirona permet le partage de cas en temps réel avec les laboratoires, ce qui réduit le risque de refabrication et accélère les délais d'exécution pour les cas esthétiques indirects. Les données sur les couronnes en disilicate de lithium et les céramiques à matrice résineuse montrent des espaces marginaux cliniquement acceptables et une résistance à la fracture élevée dépassant les charges occlusales typiques, ce qui soutient les overlays conservateurs sur les prémolaires et les molaires. La fabrication additive progresse également, avec des blocs en résine imprimés atteignant une résistance élevée à la compression et à la traction lorsqu'ils sont collés avec des adhésifs contenant du MDP, bien que les coûts et les flux de travail de finition continuent de conditionner l'adoption. Les coûts d'investissement pour les scanners et les fraiseuses restent une contrainte dans les cabinets ruraux et individuels, ce qui maintient la prédominance des composites directs dans ces environnements, même lorsque les cliniques métropolitaines et les organisations de soins dentaires développent les flux de travail indirects.

Par utilisateur final : Leadership en volume des cabinets dentaires versus intégration des hôpitaux dans les parcours de soins primaires

Les cabinets dentaires représentaient 55,70 % du marché des matériaux d'obturation dentaire en 2025 grâce à des équipements de fauteuil spécialisés, des agencements d'opératoires optimisés et une orientation des praticiens qui soutient des plannings productifs. Les écosystèmes connectés en nuage intégrant scanners, conception et communication sont orientés vers les réseaux de cabinets qui centralisent la gestion des équipements. Les modules d'entreprise de Dentsply Sirona permettent aux organisations de soins dentaires de coordonner les laboratoires et les appareils sur plusieurs sites, ce qui s'aligne sur des formulaires de matériaux standardisés et des achats groupés. Les fournisseurs dont les portefeuilles couvrent les étapes endodontiques et restauratrices s'appuient sur des flux de travail intégrés pour accroître leur part de portefeuille dans les cabinets. Les progrès en matière de prévention peuvent retarder certaines restaurations directes, mais une sensibilisation accrue et le dépistage maintiennent les pipelines de procédures stables dans les cohortes assurées.

Les hôpitaux progressent plus rapidement à un taux de croissance de 10,34 % jusqu'en 2031, à mesure que la santé bucco-dentaire s'intègre dans la gestion plus large des maladies chroniques et les protocoles périopératoires. Les signaux politiques reliant les interventions dentaires aux indications médicales permettent une couverture limitée dans des cas ciblés, ce qui soutient la capacité restauratrice au sein des réseaux hospitaliers et des cliniques affiliées. Les modèles de programmes pour les personnes âgées et les patients doublement éligibles mettent l'accent sur les soins médicalement nécessaires, tandis que la xérostomie et les caries radiculaires chez les seniors soutiennent la demande de matériaux libérant du fluor. Parallèlement, les laboratoires dentaires et les laboratoires hospitaliers internes naviguent dans l'évolution des règles de documentation pour les dispositifs sur mesure en Europe, les organisations professionnelles plaidant pour des exigences proportionnées qui préservent l'accès et limitent l'escalade des coûts.

Analyse géographique

L'Amérique du Nord détenait 39,41 % de la part du marché des matériaux d'obturation dentaire en 2025, les dépenses dentaires élevées par habitant, l'assurance privée et l'adoption précoce de composites haut de gamme et de scanners ayant soutenu la demande. La région continue de se tourner vers des matériaux sans mercure, le Service de santé indien mettant fin à l'utilisation de l'amalgame d'ici 2027 dans les soins fédéraux et tribaux, ce qui oriente les achats et la formation vers les composites et les ionomères de verre. Les organisations de soins dentaires favorisent des formulaires standardisés et des achats groupés, ce qui soutient les composites à teintes simplifiées et les adhésifs universels. Les cabinets dotés d'outils numériques connectent les scanners aux plateformes en nuage pour coordonner avec les laboratoires, tandis que les sites en paiement direct et ruraux maintiennent une orientation vers les composites directs là où les budgets d'investissement sont limités.

L'Europe est définie par une dynamique réglementaire qui a supprimé l'amalgame des soins courants d'ici 2025, ce qui accélère la transition vers les composites et les ionomères de verre dans les systèmes publics et privés. L'adoption des adhésifs universels et des composites à teintes simplifiées est forte en Europe occidentale, où les cabinets privilégient une esthétique prévisible et un temps de procédure réduit. La mise en œuvre des exigences de documentation des dispositifs et de suivi post-commercialisation continue de façonner la participation des fournisseurs, les organisations professionnelles engageant les régulateurs sur des attentes proportionnées pour les laboratoires dentaires et les dispositifs sur mesure. La région utilise également le fraisage au fauteuil et les flux de travail CFAO dans les zones métropolitaines, bien que les cabinets plus petits puissent faire appel à des laboratoires pour les céramiques pressées ou fraisées selon la complexité des cas.

L'Asie-Pacifique mène l'expansion future avec un TCAC projeté de 12,84 % à mesure que la croissance de la classe moyenne, les projets pilotes d'assurance urbaine et les investissements dans les infrastructures cliniques augmentent les volumes restaurateurs. L'application régionale alignée sur la Convention de Minamata renforce le passage aux matériaux sans mercure, ce qui profite aux fournisseurs disposant de larges portefeuilles de composites et d'adhésifs. Le Japon, l'Australie et la Corée du Sud maintiennent une adoption avancée des flux de travail numériques dans les cabinets de grande taille. Parallèlement, les programmes de santé publique dans certaines parties de l'Asie du Sud-Est appliquent des techniques de restauration atraumatique avec des ionomères de verre dans des environnements communautaires. Les études sur les blocs en résine imprimés et le disilicate de lithium soutiennent la confiance dans les overlays indirects là où la pénétration des scanners est en hausse, bien que les coûts d'investissement continuent de moduler l'adoption selon le niveau de marché.

Paysage concurrentiel

Le marché des matériaux d'obturation dentaire est modérément consolidé au sommet, avec un groupe de fabricants multinationaux et une longue traîne de fournisseurs régionaux. Les grandes marques dentaires mondiales maintiennent leurs positions grâce à des portefeuilles intégrés couvrant les systèmes de matériaux adhésifs, composites, ionomères de verre et indirects CAD/CAM. Les stratégies produits se concentrent sur des flux de travail simplifiés, notamment des adhésifs universels compatibles avec plusieurs modes de mordançage et des composites de teinte simplifiés qui réduisent les références et la complexité de formation pour les organisations de services dentaires (DSO) et les grands cabinets de groupe. Les fournisseurs mettent également l'accent sur des améliorations progressives de la contrainte de retrait et de l'usure, ce qui favorise des restaurations postérieures plus durables et moins de sensibilités postopératoires en pratique générale.

Les écosystèmes connectés numériquement créent des coûts de changement en reliant les scanners, les logiciels de conception et le fraisage au fauteuil ou en laboratoire à des familles de matériaux propriétaires et à des flux de travail validés. La suite cloud et scanner de Dentsply Sirona illustre cette approche, permettant une collaboration en temps réel et un contrôle qualité entre les cliniques et les laboratoires qui se standardisent sur des blocs et des ciments compatibles. Les preuves cliniques concernant les céramiques à matrice résine et les overlays en disilicate de lithium continuent de soutenir l'adoption pour les restaurations indirectes conservatrices, ce qui lie la sélection des matériaux aux investissements numériques dans les cliniques urbaines à fort volume. Parallèlement, la recherche sur les ionomères de verre avancés améliore leur adéquation aux secteurs postérieurs et renforce leur rôle dans les programmes gériatriques et communautaires, ce qui maintient un mélange multi-matériaux selon l'indication et le profil du patient.

La politique réglementaire est un élément déterminant de la concurrence, les fournisseurs synchronisant les mises à jour de leur portefeuille pour se conformer aux interdictions du mercure et répondre aux exigences de documentation et de suivi post-commercialisation dans l'Union européenne et les marchés d'exportation. Les systèmes de santé publics et les DSO concentrent les achats, ce qui pèse sur les prix et favorise les plateformes qui standardisent les techniques au sein des équipes. Les entreprises qui alignent preuves cliniques, conformité réglementaire et flux de travail connectés au cloud sont les mieux positionnées pour accroître leur part de marché à mesure que les cliniques adoptent des adhésifs universels et des composites de remplissage en masse simplifiés. Le marché des matériaux d'obturation dentaire récompense donc les fournisseurs disposant d'une science crédible, d'un soutien à la formation fiable et d'une intégration transparente dans les flux de travail cliniques et numériques existants.

Leaders du secteur des matériaux de remplissage dentaire

-

Coltene Holding AG

-

Dentsply Sirona Inc.

-

Ivoclar Vivadent AG

-

GC Corporation

-

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le Service de santé indien, relevant du Département américain de la Santé et des Services sociaux, a annoncé qu'il cessera l'utilisation de l'amalgame dentaire contenant du mercure dans tous les programmes dentaires du Service de santé indien et tribaux d'ici 2027, en passant à des matériaux restaurateurs sans mercure. Cette décision s'aligne sur les recommandations de la Food and Drug Administration américaine, soulevant des préoccupations concernant l'accumulation de mercure et recommandant des matériaux sans mercure pour les populations à risque élevé.

- Mars 2025 : Ivoclar Vivadent AG a lancé Tetric Plus, un système composite universel simplifié comprenant quatre teintes regroupées couvrant les 16 teintes classiques VITA, une capacité de remplissage en masse de 4 mm et un temps de polymérisation de 3 secondes avec Bluephase PowerCure. Le produit intègre la technologie brevetée de Transformation Visuelle, qui offre 36 % de translucidité avant polymérisation pour une profondeur de polymérisation fiable et se réduit à 13 % après polymérisation pour une opacité naturelle imitant la dentine.

- Février 2025 : Dentsply Sirona a mis en avant le 15e anniversaire de la technologie de composite de remplissage en masse SDR, soulignant son utilisation continue dans les procédures restauratrices directes et les obturations dentaires. La société a rapporté que la technologie avait été utilisée dans plus de 135 millions de restaurations dans le monde et demeurait un élément clé de son portefeuille de matériaux restaurateurs.

Portée du rapport mondial sur le marché des matériaux de remplissage dentaire

Selon le périmètre du rapport, les matériaux d'obturation dentaire sont des substances restauratrices biocompatibles utilisées pour réparer les cavités et les structures dentaires endommagées. Ils comprennent les composites, les ionomères de verre, les céramiques, l'amalgame, l'or et les matériaux bioactifs émergents conçus pour restaurer la fonction et l'esthétique. Ce marché reflète la demande de restaurations dentaires durables, esthétiques et minimalement invasives, portée par la prévalence croissante des caries et la préférence des patients pour les obturations de la couleur de la dent.

Le marché des matériaux d'obturation dentaire est segmenté par type de matériau, type d'obturation, utilisateur final et géographie. Par type de matériau, le marché est segmenté en résine composite, amalgame d'argent, ionomère de verre, obturations en or, céramiques et autres. Par type d'obturation, obturations directes et obturations indirectes. Par utilisateur final, le marché est segmenté en cabinets dentaires, hôpitaux et laboratoires dentaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport propose la valeur du marché (en USD) pour les segments ci-dessus.

| Résine composite |

| Amalgame d'argent |

| Verre ionomère |

| Obturations en or |

| Céramiques |

| Autres |

| Obturations directes |

| Obturations indirectes |

| Cabinets dentaires |

| Hôpitaux |

| Laboratoires dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Résine composite | |

| Amalgame d'argent | ||

| Verre ionomère | ||

| Obturations en or | ||

| Céramiques | ||

| Autres | ||

| Par type d'obturation | Obturations directes | |

| Obturations indirectes | ||

| Par utilisateur final | Cabinets dentaires | |

| Hôpitaux | ||

| Laboratoires dentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des matériaux de remplissage dentaire jusqu'en 2031 ?

Il devrait augmenter de 2,61 milliards USD en 2026 à 3,55 milliards USD d'ici 2031 à un TCAC de 6,35 % sur la base des prévisions actuelles.

Quels segments se développent le plus rapidement sur le marché des matériaux de remplissage dentaire ?

Les obturations indirectes devraient croître à un TCAC de 8,89 %, les hôpitaux à un TCAC de 10,34 % et l'Asie-Pacifique à un TCAC de 12,84 % jusqu'en 2031, reflétant la numérisation et les améliorations de l'accès aux soins.

Comment les politiques mondiales sur le mercure affectent-elles les choix restaurateurs ?

La décision de la Convention de Minamata et l'interdiction de l'UE accélèrent un passage aux matériaux sans mercure, tandis que le Service de santé indien américain mettra fin à l'utilisation de l'amalgame d'ici 2027, renforçant les composites et les verre ionomères.

Quels facteurs favorisent l'adoption des composites à teinte simplifiée et de remplissage en masse ?

Les cliniques souhaitent un placement plus rapide et une esthétique fiable ; les adhésifs universels et les systèmes à translucidité conçue réduisent les étapes et les références tout en maintenant la profondeur de polymérisation et le mélange.

Quelle est la place des verre ionomères dans la pratique restauratrice actuelle ?

Les verre ionomères renforcés avec une résistance améliorée et une libération élevée de fluor gagnent en utilisation chez les patients gériatriques et à risque carieux élevé où l'adhésion chimique et la recharge sont des priorités cliniques.

Comment la numérisation modifie-t-elle les flux de travail restaurateurs sur le marché des matériaux de remplissage dentaire ?

Les scanners intra-oraux, la conception en nuage et le fraisage au fauteuil raccourcissent les délais d'exécution pour les inlays et onlays, bien que les coûts d'investissement orientent l'adoption vers les organisations de services dentaires et les cabinets métropolitains, tandis que les composites directs restent prédominants ailleurs.

Dernière mise à jour de la page le: